Título original:Ethereum VCS tiene ébola para infra

Autor: Yash Agarwal, investigador de Superteam.fun;

«Deje que sus oponentes hablen y tejerán una red que los mantenga a salvo».

Hace dos semanas, Haseeb y Tom de Dragonfly hicieron una serie de argumentos en el enlace Ethereum y Solana en el programa «The Chopping Block».Describieron lo siguiente:

-

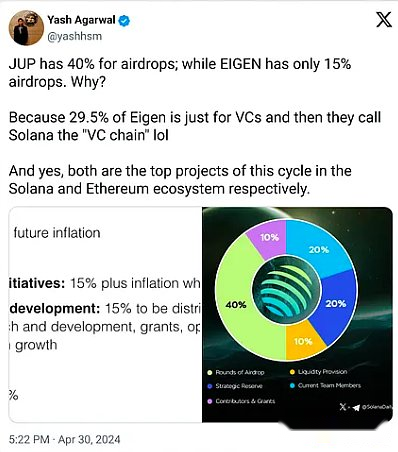

El ecosistema VC de Solana está incompleto.

-

La cantidad de fondos en Solana es mucho menor que Ethereum, y hay pocos ganadores en el ecosistema de Solana, excepto Memecoins.

-

Solana es considerada como una cadena de memecoras, y tal vez una cadena de depósito.El TVL de Solana cuesta solo $ 5 mil millones, lo que limita su TAM.

-

Comenzar un negocio en Ethereum es como «comenzar un negocio» en los Estados Unidos, porque sus expectativas son más positivas.

-

Solana tiene un alto coeficiente de Gini (la desigualdad es más grave).

Revisaremos estos argumentosEnfatice los problemas estructurales de los grandes fondos de VC y cómo estos problemas los impulsan a invertir en infraestructura, y lo que es peor, poner a los fundadores en malos consejos.Finalmente, compartiremos sugerencias tácticas sobre cómo evitar la infección del Ébola (bolsas EVM sobre la aflicción lógica).

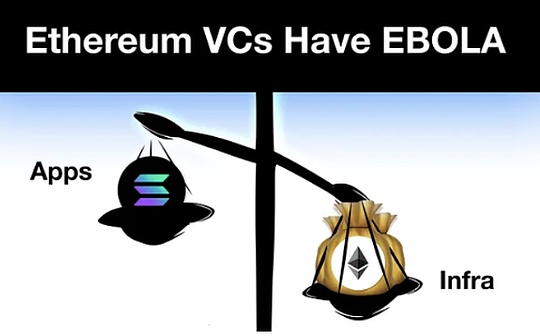

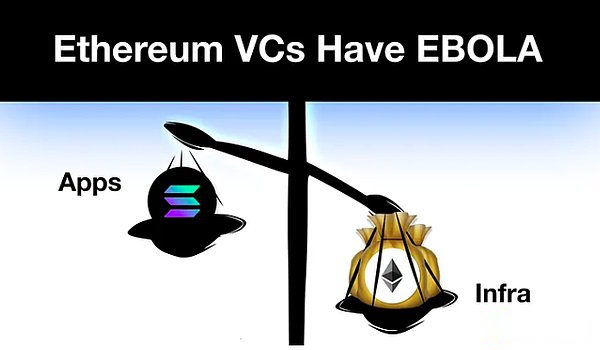

Ethereum VC es altamente contagioso Ébola

Como dijo la Fundación Solana Lily Liu, el ébola (bolsas EVM sobre la aflicción lógica) es una enfermedad que afecta a las empresas de capital de riesgo de Ethereum, un problema estructural, especialmente para las grandes empresas de capital de riesgo de «nivel uno».

Tome un gran fondo como Dragonfly, que recaudó $ 650 millones en 2022 de los principales LP como Tiger Global, KKR y Sequoia, probablemente presentando el tema de la inversión pesada de infraestructura.Los grandes fondos como la libélula se incentivan estructuralmente y implementan fondos dentro de un período prescrito (como dos años).Esto significa que gradualmente estarán dispuestos a financiar rondas más grandes y dar valoraciones más altas.Si no financian una ronda de financiamiento más grande, no podrán desplegar capital y deben devolver el capital a su LP.

Piense en los incentivos económicos de GP:Reciben tarifas de gestión (2% de los fondos recaudados) anualmente y tarifas de éxito (20% de las devoluciones) al salir.Por lo tanto, sobre la base del ajuste del riesgo, el Fondo tiene la motivación para recaudar más fondos para «acumular gastos».

Dado que los proyectos de infraestructura, como el rollo/interoperabilidad/reposición) pueden lograr con éxito FDV de más de $ 1 mil millones, considerando la salida de infraestructura multimillonaria en 21-22, invertir en proyectos de infraestructura es una expectativa positiva.Pero es una narración que se crearon, impulsada por los motores de capital y legitimidad de Silicon Valley.

Aquí está el contenido de la narrativa de infraestructura:

1. La red de divisas tendrá éxito en la red de información.Por eso se llama Web3.

2. Si pudiera «invertir» TCP/IP o HTTP en la década de 1990, lo haría.Ahora puede invertir a través de tokens en línea.

3. Estas apuestas de infraestructura de blockchain son las apuestas de esta generación en los protocolos de divisas equivalentes a los protocolos TCP/IP y HTTP.

Esta es una narrativa bastante convincente, y esta narración tiene cierta sustancia.La pregunta es, en 2024, cuando miramos el próximo EVM L2 dedicado a escalar TPS para apoyar el potencial de TAM ultra alto de la comunidad NFT, nos hemos desviado de la historia original de TCP/IP que se convierte en una moneda global.o,Si esta razón está impulsada por la economía de fondos de grandes fondos criptográficos, como el paradigma/polibrain/cripto de A16Z.

El ébola enferma a los fundadores y al LP

Dado la suposición de que la marca básica puede impulsar altas valoraciones, vemos que muchas aplicaciones EVM importantes anuncian o lanzan L2 con la esperanza de obtener estas altas valoraciones.La búsqueda de la infraestructura EVM es tan loca que incluso los principales fundadores de los consumidores como Pudgy Penguins sienten la necesidad de lanzar el L2.

Tome Eigenlayer como ejemplo: un proyecto sobre Ethereum ha recaudado $ 171 millones, pero no ha tenido ningún impacto significativo, y mucho menos generar ingresos.Hará que algunos capitalistas de riesgo y expertos (manteniendo el 55% de los tokens) sean ricos.La crítica de la gente sobre la baja circulación, los proyectos de alta FDV es razonable;

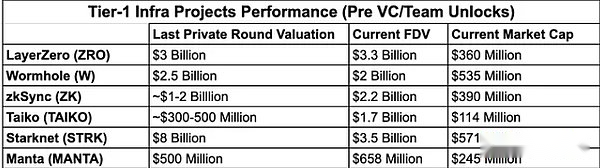

La burbuja de infraestructura ha comenzado a estallar, y el Token FDV emitido por muchos proyectos de infraestructura principales en este ciclo ha sido más bajo que la valoración de capital privado.Con los desbloqueos importantes en 6-12 meses, las empresas de capital de riesgo estarán en una caída en una carrera hacia precios más bajos para quién vende primero, afectando los rendimientos.

Hay una razón para que los inversores minoristas experimenten una nueva ronda de sentimiento anti-VC;

VCMal consejo para llevarte a la tumba

Ebola también afirma que las aplicaciones/protocolos prometedores entre sus víctimas, y los capitalistas de riesgo influyen en los fundadores para construir aplicaciones/protocolos en cadenas que no pueden lograr la visión de su producto.Muchas aplicaciones sociales, aplicaciones orientadas al consumidor o aplicaciones DEFI de alta frecuencia nunca se pueden lograr en el Ethereum Mainnet porque funciona comparable a un módem y tiene una tarifa de gas absurdamente alta.Sin embargo, a pesar de otras opciones,Estas aplicaciones aún se basan en Ethereum, lo que resulta en una gran cantidad de aplicaciones que son conceptualmente prometedoras, pero que no pueden ir más allá de la «prueba de concepto» porque la infraestructura en la que confían ha llegado a su fin.En mi opinión, hay muchos ejemplos, desde Enzyme Finance (2017) hasta aplicaciones recientes de SocialFi como Friend Tech, Fantasy Top y Quail Finance (2024).

Tome el protocolo de lente, el protocolo DeFi más grande AAVE, por ejemplo, que recaudó $ 15 millones y se lanzó en Polygon para una gran subvención (ahora nuevamente debido a otra subvención), mientras mantenía su L3.La fragmentación causada por el caos de infraestructura ha llevado a la caída del protocolo de lente, que de otro modo podría convertirse en un gráfico social básico.En contraste, Farcaster adopta un enfoque de infraestructura ligera, es decir, un enfoque pesado de Web2.

Recientemente, el protocolo de la historia recibió un financiamiento de $ 140 millones dirigido por A16Z para construir una «cadena de bloques IP».A pesar de ser forzado a una situación desesperada, los VC de primera línea todavía están duplicando sus apuestas por las narrativas de infraestructura.por lo tanto,Un observador entusiasta puede notar la ruta de salida: esta narración evoluciona de «infraestructura» a «infraestructura específica de la aplicación»– – Pero generalmente se centra en las pilas EVM no probadas (como OP) en lugar del SDK de Cosmos probado.

Colapso estructural del mercado de VC

El mercado actual de capital de riesgo no ha asignado capital efectivamente.Crypto Ventures gestionan miles de millones de dólares en activos que generalmente deben implementarse en tareas específicas durante los próximos 24 meses: desde la semilla privada, el turno hasta los proyectos.

Por otro lado, los asignadores de capital líquido son altamente sensibles a los costos de oportunidad globales, desde bonos del Tesoro «libres de riesgos» hasta retener activos criptográficos.Esto significa que los inversores líquidos serán más eficientes en los precios que los inversores de riesgo.

Estructura del mercado actual:

Mercado abierto: suministro de capital insuficiente, suministro excesivo de proyectos de alta calidad

Mercado privado: suministro de capital en exceso y suministro insuficiente de proyectos de alta calidad

El suministro insuficiente de capital en el mercado abierto ha llevado a un mal descubrimiento de precios, y el listado de tokens de este año es prueba de este año.La alta emisión de FDV es un problema importante en la primera mitad de 2024.Por ejemplo, el FDV total de todos los tokens emitidos en los primeros seis meses de 2024 fue cerca de $ 100 mil millones, lo que representa la mitad de la capitalización de mercado total de todos los tokens en los 10 mejores hasta los 100 principales.Esta es una forma confiable de garantizar que el descubrimiento de precios caiga hasta que se encuentren compradores reales.

El mercado privado de capital de riesgo se ha reducido.Haseeb también reconoce esto: todos estos fondos son más pequeños que los fondos anteriores, por una razón, el paradigma recaudaría el 100% de los fondos anteriores si es posible.

El mercado VC estructuralmente colapsado es más que un problema de criptomonedas.

El mercado VC estructuralmente colapsado es más que un problema de criptomonedas.

Los mercados de criptomonedas obviamente necesitan más fondos de liquidez para actuar como compradores estructurales en el mercado abierto, para resolver el problema del colapso del mercado de VC.

La vacunación previene el ébola

Basta de chismes, hablemos de posibles soluciones y lo que debe hacerse como industria, tanto para fundadores como para inversores.

Para los inversores, tienden a estrategias de liquidez y se amplían adoptando el mercado abierto en lugar de enfrentarlo.

Los fondos de liquidez están invirtiendo esencialmente en o manteniendo tokens de liquidez negociados en público.Como señaló el fundador de Defiance, Arthur, un mercado eficiente de criptomonedas líquidas requiere la existencia de inversores fundamentales activos, lo que significa que los fondos de liquidez de criptomonedas tienen suficiente espacio para crecer.Debe quedar claro que estamos discutiendo específicamente los fondos de liquidez «Spot»;

Tushar y Kyle de Multicoin se apoderaron de este concepto cuando fundaron Multicoin Capital hace 7 años.Creen que los fondos de liquidez pueden lograr lo mejor de ambos mundos: la economía de capital de riesgo (invertir tokens tempranos para rendimientos excesivos) combinados con liquidez del mercado abierto.

Este método tiene varias ventajas, como:

1. La liquidez del mercado abierto les permite salir en cualquier momento de acuerdo con los cambios en su tema o estrategia de inversión.

2. La capacidad de invertir en acuerdos de competencia para reducir los riesgos.En general, es más fácil encontrar tendencias que elegir ganadores específicos entre estas tendencias, por lo que los fondos líquidos pueden invertir en múltiples tokens en una tendencia particular.

Si bien un fondo de capital de riesgo típico proporciona algo más que capital, los fondos de liquidez aún pueden proporcionar varias formas de apoyo.Por ejemplo, el soporte de liquidez puede ayudar a resolver el problema de inicio en frío de los protocolos Defi, que también puede desempeñar un papel práctico en el desarrollo del protocolo al participar activamente en la gobernanza y brindar asesoramiento sobre la dirección estratégica del protocolo o producto.

Contrariamente a Ethereum, la escala de financiación de Solana en 2023-24 es en promedio bastante pequeña, excepto Depin;Los principales inversores incluyen Fictionless Capital, 6MV, MultiCoin, Anagram, Reciprocal, Foundation Capital, Asimétrico y Big Brain Holdings, así como Colisse, que alberga Hackathons Solana. Fuera.

Hora de fondos de liquidez de Solana:

Es hora de confiar en estrategias de liquidez y ganar dinero a través de la incompetencia, la estupidez o ambos de VC.Al contrario de 2023, Solana ahora tiene una gran cantidad de tokens líquidos en el ecosistema, y las personas pueden lanzar fácilmente fondos de liquidez para ofertar por estos tokens lo antes posible.Por ejemplo, en Solana, hay muchos tokens FDV por valor de menos de $ 20 millones, cada uno con temas únicos como Metadao, Ore, Send, Uprock y más.Solana Dex ahora ha sido probada en la práctica e incluso superó a Ethereum en el volumen de negociación, con vibrantes Token LaunchPads y herramientas como Júpiter LFG, Meteora Alpha Vault, Streamflow, Armada, etc.

A medida que el mercado de liquidez continúa creciendo en Solana, los fondos de liquidez pueden ser una apuesta inversa para ambos individuos (aquellos que buscan inversiones de ángel) e instituciones pequeñas.Las grandes instituciones deben comenzar a dirigirse a fondos de liquidez cada vez más grandes.

Para los fundadores: elija un ecosistema con costos de inicio más bajos antes de encontrar PMF

Como dijo Naval Ravikant, manténgalo pequeño hasta que encuentre una manera de hacerlo.Dijo que el espíritu empresarial se trata de encontrar modelos comerciales escalables y repetibles.Entonces, lo que realmente está haciendo es buscar, debe mantener una escala muy, muy pequeña y una escala muy, muy barata antes de encontrar un modelo de negocio que pueda repetirse y escalarse.

Los bajos costos de inicio de Solana

Como señala Tarun Chitra, los costos de inicio de Ethereum son mucho más altos que Solana.Señaló que para obtener suficiente novedad y garantizar una buena valoración, a menudo requiere mucho desarrollo de infraestructura (por ejemplo, toda la aplicación se convierte en un fanático de Rollapp).El desarrollo de infraestructura esencialmente requiere más recursos porque están en gran medida impulsados por la investigación, lo que requiere la contratación de un equipo de investigación y desarrollo, así como numerosos expertos en ecosistemas/BD para convencer a algunas aplicaciones de Ethereum para que se integren.

por otro lado,Las aplicaciones en Solana no necesitan centrarse demasiado en la infraestructuraLa infraestructura se maneja mediante startups de infraestructura Select Solana como Helius/Jito/Triton o Integración de Protocolo.En términos generales, una aplicación no requiere suficientes fondos para comenzar;

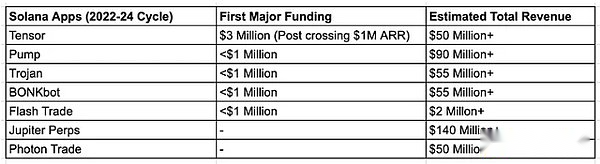

Pump.fun es un ejemplo perfecto de la baja tarifa de transacción de Solana que desbloquea la «teoría de la aplicación de grasa»;Pump.fun inicialmente comenzó con Blast and Base, pero pronto se dio cuenta de que la velocidad de capital de Solana no tenía paralelo.Como admite el Alon de Fun.fun, tanto Solana como Pump.fun se centran en reducir los costos y las barreras de entrada.

Como dijo Mert, Solana es la mejor opción para las nuevas empresas porque tiene soporte comunitario/ecosistema, infraestructura escalable y filosofía en torno a la entrega.Debido al aumento de aplicaciones de consumo exitosas como Pump.Fun, hemos visto tendencias tempranas en las que los nuevos empresarios (particularmente los fundadores de los consumidores) prefieren Solana.

Solana no solo es adecuado para Memecoin

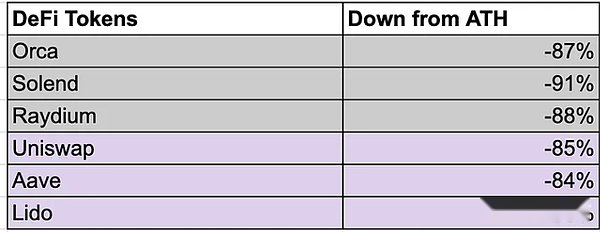

«Solana solo es adecuado para Memecoins» es la mayor controversia entre los más grandes de ETH en los últimos meses, y sí, Memecoins dominan las actividades de Solana, y la bomba.Muchas personas pueden decir que Defi en Solana está muerta, y las existencias de chips azules de Solana como Orca y Solend no están funcionando bien, pero las estadísticas no están:

1. El volumen de negociación DEX de Solana es comparable a Ethereum, mientras que la mayoría de los pares de negociación en los 5 volúmenes comerciales principales de Júpiter 7D no son memecoras.De hecho, la actividad de Memecoin representa solo alrededor del 25% del volumen de negociación de DEX en Solana (a partir del 12 de agosto), mientras que la bomba. FUN representa el 3.5% del volumen de negociación diario en Solana; esta considera la rápida adopción de la plataforma. pequeñito.

2. TVL de Solana ($ 4.8 mil millones) es 10 veces más pequeño que Ethereum ($ 48 mil millones), porque Ethereum todavía disfruta de un mayor apalancamiento de capital con su capitalización de mercado 5X, una penetración más profunda de Defi y la tasa de acuerdos probados.Sin embargo, esto no limita el TAM de los nuevos proyectos.Dos mejores ejemplos son:

-

Kamino Lend creció a $ 1.4 mil millones en solo 4 meses.

-

PayPal USD alcanzó los $ 450 millones en solo 3 meses, superando el suministro de $ 360 millones de Pyusd en Ethereum, aunque Pyusd ha estado en Ethereum durante un año.

Con muchas existencias de chips azules EVM desplegados en Solana, es solo cuestión de tiempo antes de que TVL sea.

Aunque se podría decir que el precio de los tokens Solana Defi ha disminuido bruscamente, también lo hace las acciones de Chip Blue Blue de Ethereum, destacando el problema estructural de la acumulación de valor del token de gobernanza.

Solana es sin duda un líder en el campo Depin, con más del 80% de los principales proyectos de DePin que se están construyendo en Solana.También podemos concluir que todos los campos emergentes (Depin, Memecoins, consumidores) se desarrollan en Solana, y Ethereum sigue siendo el líder en el campo de (mercados monetarios, agricultura de ingresos) en 2020-21.

Sugerencias para creadores de aplicaciones

Cuanto mayor sea el tamaño del fondo, menos deberías escucharlos.Lo inspirarán a financiar su producto antes de lograr un mercado de productos adecuado.Travis de Uber explica muy bien por qué no deberías confiar en los grandes capitalistas de riesgo.Si bien es sin duda rentable seguir capital de riesgo de primera clase y valoraciones de alta credibilidad, no necesariamente necesita un gran capital de riesgo para comenzar.Especialmente antes de estar en PMF, este enfoque puede conducir a una carga de valoración, lo que lo pone en un ciclo que necesita recaudar fondos constantemente y comenzar con un FDV más alto.Descubrir mal en el inicio hace que sea aún más difícil construir una comunidad verdaderamente distribuida en torno al proyecto.

1. Escala de financiación-pequeño.Más orientado a la comunidad.

-

Recaudar fondos del consorcio de inversores Angel a través de plataformas como Echo.Está infravalorado: intercambias la valoración por la distribución y luego juegas con tu fuerza.Encuentre fundadores y kols relevantes y trabaje juntos para llevarlos a bordo.De esta manera, puede construir una comunidad/red evangelista temprana compuesta por constructores e influyentes de alta calidad que puedan apoyarlo por completo.Priorice a la comunidad sobre 2/3 de transmisión VC.Registre homenaje a algunos ángeles Solana como Santiago, Nom, Tarun, Joe McCann, Ansem, R89Capital, Mert y Chad Dev.

-

Elija aceleradores como Alliancedao (mejor para proyectos de consumo) o Coliseo (Fondo Nativo de Solana).Use SuperTeam para satisfacer todas sus necesidades de inicio;

2. Especulación con bordes de consumo.Llamar la atención.

-

Teoría de la atención: Júpiter recibió $ 8 mil millones en FDV en el mercado abierto, una fuerte demostración de que el mercado ha comenzado a valorar el front-end y los agregadores.¿Cuál es la mejor parte?No son financiados por ninguna empresa de capital de riesgo y siguen siendo la aplicación más grande en todo el espacio de criptomonedas.

-

Aumento de los VC centrados en aplicaciones: Sí, cuando los VC ven miles de millones de salidas de dólares, es probable que sigan la misma estrategia de infraestructura para desarrollar aplicaciones de consumo.Hemos visto muchas solicitudes con ingresos anuales de $ 100 millones.

Resumen (demasiado largo para leer la versión):

-

Ya no escuches la narrativa de infraestructura de VC.

-

Ha llegado el momento de que florezcan los fondos de liquidez.

-

Construido para consumidores.Abrazar la especulación.Persuadir a las ganancias.

-

Solana es el mejor lugar para experimentar debido a su bajo costo de inicio.