تحاول هذه المقالة فرز المسار الفني تمامًا ، وهيكل السوق ، التطور المؤسسي ومنطق الربح لـ StableCoins ، وبناء إطار عمل بانورامي لفهم اتجاه StableCoins.هذه المقالة هي أيضًا الأولى في سلسلة من الأبحاث.سنقوم أيضًا بتشغيل الأبحاث حول مواضيع مثل RWA و Currency Stocks في المستقبل.

مسار تطور StableCoin

إن ولادة StableCoins هي نتيجة طبيعية لنظام أصول التشفير في محاولة لحل المشكلة الأساسية المتمثلة في “تقلبات العملة”.سواء أكانت بيتكوين أو إيثريوم أو غيرها من الأصول اللامركزية ، فإن انفتاحه وندرةه يشكلان أساس نظام الأصول الرقمية ، لكن تقلبات الأسعار الخاصة به تكون بشكل كبير وتفتقر إلى مرساة تسعير مستقر ، مما يجعل من الصعب على ذلك لعب دور نقدي في المعاملات اليومية والمدفوعات.يتمثل اقتراح StableCoins في بناء جسر بين “وسائل التسوية المسؤولة” و “قيمة العملة المتوقعة”.

النموذج الأولي من stablecoin ،محاولة Tether الأولية مع الدولار على السلسلة

في عام 2014 ، كان إطلاق Tether أول محاولة هيكلية للستابلاتين.المبدأ بسيط ومباشر: ينقل المستخدم USD إلى حساب شركة Tether ، والذي يصدر stablecoins USDT المكافئة على blockchain ويعود 1: 1 الخلاص.هذا “Fiat Currency Conferal + Off-chain Custody + On-Chain” النموذج بشكل أساسي الاستعانة بمصادر خارجية لحقوق إصدار ودائع الدولار الأمريكي للمؤسسات الخاصة ، وتشكيل نموذج أعمال مشابه لنموذج البنك الضيق.

يكمن مفتاح نجاح Tether في ميزة المحرك الأول في السوق ، وتأثير الشبكة للسيولة على السلسلة ، وملء الفجوة في الطلب على تسوية الدولارات في معاملات التشفير. في الوقت نفسه ، تسبب هيكل أصول الحضانة خارج السلسلة في USDT أيضًا.الأصول التي يحملها ليست نقدًا أو سندات الخزانة بالكامل ، ولكنها تشمل الورق التجاري والمعادن الثمينة وحتى البيتكوين.على الرغم من أن هذا الهيكل المختلط الأصل يحسن قدرة العودة ، إلا أنه يترك أيضًا منطقة رمادية تنظيمية على مستوى الثقة.

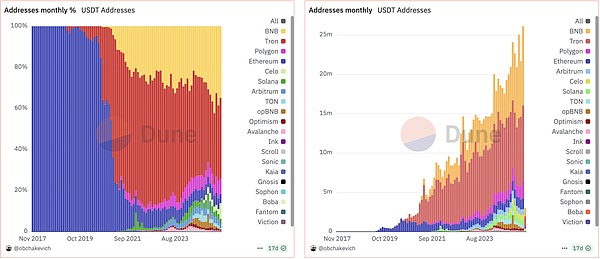

USDT تطلق فترات سلسلة مختلفة

نسبة كل مستخدم blockchain باستخدام USDT

مع زيادة المتطلبات التنظيمية وسعي السوق للشفافية ، فازت USDC Stablecoin التي أطلقتها Circle مع مؤسسات التيار الرئيسي في عام 2018. على عكس Tether ، Circle ، ترعاها Coinbase ، وتعمل بموجب النظام المالي المنظم للولايات المتحدة ، ويتم تصنيع أصولها الاحتياطية بالكامل من النقود والروابط القصيرة للولايات المتحدة ويتم الكشف عنها بشكل منتظم من خلال التقارير الثالثة.يمثل USDC الطريق إلى امتثال StableCoin وأصبح أيضًا عينة مرجعية للصناعة للحكومة الأمريكية لتعزيز فاتورة الامتثال “الدفع stablecoin” في المستقبل.

stablecoins المشفرة: ظهور DAI وأسس نظام Defi البيئي

إذا كانت Tether و USDC هي “الإصدارات المميزة المركزية” للدولار الأمريكي على السلسلة ، فإن إطلاق DAI قد مكّن نموذج StableCoin في إطار نموذج التمويل اللامركزي (DEFI). لم يعد Dai الذي تم إطلاقه بواسطة Makerdao في عام 2017 يعتمد على حسابات Fiat Currency Repositary and Bank ، ولكن يتم التخلص منها تلقائيًا وتدميرها من خلال العقود الذكية من خلال أصول Ethereum Ethereum على السلسلة.

يعتمد إصدار DAI على آلية التحجيم المفرط. يحتاج المستخدمون إلى ضمان ETH بقيمة أكثر من 150 ٪ من أجل الحصول على DAI المكافئ واسترداد الضمان بعد سداد القرض.عملت هذه الآلية بشكل جيد في المرحلة المبكرة ، ليس فقط حل الطلب على الدولارات الأمريكية اللامركزية من قبل المستخدمين على السلسلة ، ولكن أيضًا أصبحت العملة الأساسية لـ “سوق أسعار الفائدة” و “هيكل الرافعة المالية” في ظهور تطبيقات Defi.

ومع ذلك ، فإن هذا النموذج من الأصول التي تركز على ETH يواجه مخاطر التقلب وكفاءة التصفية.خلال حادثة “3.12 غطس” لعام 2020 ، واجهت DAI مشاكل مثل انسداد نظام التصفية والثقوب السوداء للديون ، مما أدى إلى تأملات واسعة النطاق حول أمن النموذج من قبل المجتمع.منذ ذلك الحين ، أضافت Makerdao ضمانات متعددة مثل USDC و WBTC وحتى الأصول في العالم الحقيقي (RWA) ، مما يضعف بشكل كبير اللامركزية ولكنه يعزز ثباته.تحولت DAI تدريجيا من “stablecoin crypto crypto” إلى “نظام الدولار الاصطناعي متعدد الجوانب”.

صعود وخيبة الأمل من stablecoins الخوارزمية: تحذير منهجي لحدث UST

في حين أن stablecoins المجمعة المليئة بالحيوية مثل Tether و USDC توفر الامتثال والاستقرار ، في حين أن stablecoins المشفرة مثل Dai استكشاف مسارات اللامركزية ، فإن نوعًا آخر من نموذج stablecoin الخوارزمي الذي يدعي أنه “لا يوجد أي ضمان” قد جذب انتباه السوق بسرعة.يحاول هذا النوع من النماذج تنظيم العرض والطلب من خلال البروتوكولات والحفاظ على ترسيخ أسعار العملة ، وبالتالي تحقيق آلية مستقرة يحركها المنطق الرياضي الخالص.

UST في Terra System هي القضية الأكثر تمثيلا.لا تعتمد UST على أصول FIAT أو Crypto لتسديدها ، ولكن يتم تثبيتها من خلال آلية تعديل العملة المزدوجة مع Luna الشقيق – عندما يكون UST أعلى من 1 دولار أمريكي ، يمكن للمستخدمين النعناع 1 دولار أمريكي 1 دولار أمريكي 1 دولار أمريكي ؛عندما يكون 1 دولار أمريكي أقل من دولار أمريكي 1 دولار أمريكي 1 دولار أمريكي 1 دولار أمريكي 1 دولار أمريكي 1 دولار أمريكي 1 دولار أمريكي 1 دولار واحد لتحقيق التحوط التحكيم.ومع ذلك ، فإن هذا النموذج ليس له دعم حقيقي للأصول في الأسفل ، ويعتمد استقراره بالكامل على ثقة سوق لونا.

مع توسيع آلية الحوافز البيئية لـ Terra ، تجاوز الإجمالي الإجمالي لـ UST 10 مليارات دولار أمريكي في نهاية عام 2021 ، ليصبح ثالث أكبر Stablecoin بعد USDT و USDC.ومع ذلك ، فإن موجة الخلاص الواسعة النطاق في مايو 2022 أثارت عميد UST ، وفشلت آلية الإصدار التلقائي للبروتوكول في Luna في قمع انهيار الثقة. ثم دخل لونا إلى “دوامة الموت” ، وعاد UST تمامًا إلى الصفر.تسبب هذا الانهيار بشكل مباشر في تبخر عشرات المليارات من الأصول ، كما تسبب في “الخروج” بشكل جماعي في مواجهة التنظيم العالمي.

صعود أشكال جديدة: آلية انتشار أسعار الفائدة في الولايات المتحدة الأمريكية وآلية انتشار أسعار الفائدة

لم ينهي فشل UST استكشاف نموذج StableCoin ، ولكن بدلاً من ذلك ألهم ظهور جيل جديد من آليات الاستقرار.في نهاية عام 2023 ، اقترح stablecoin USDE الذي أطلقت من قبل إيثينا فكرة مختلفة: التحوط تقلبات أسعار stablecoin مع هيكل “الدلتا المحايد” (المحايد في السوق) ، مع الاعتماد على دخل انتشار سعر الفائدة على السلسلة لتوفير الدعم.

يعتمد إصدار USDE على محفظة الأصول المضمونة بشكل أساسي على أساس Ethereum ، إلى جانب استراتيجية تقصير العقود الدائمة التي تحوط من مخاطر التقلب.يمكن للمستخدمين إيداع ETH ، Steth أو USDC ، ويحولها النظام الأساسي إلى أصول منظمة محايدة الدلتا وإصدار USDE.يمكن أن يحقق هذا الهيكل نظريًا استقرار قيمة الأصول الصافية من خلال مزيج من الطور الفوري والسراويل القصيرة.بالإضافة إلى ذلك ، تتيح SUSDE التي أطلقتها إيثينا للمستخدمين تعهد USDE بالمشاركة في مشاركة الإيرادات ، وتأتي إيراداتها السنوية من مزيج من معدل تمويل الجدل ومعدل Steth Staking ، والذي يمكن أن يصل إلى 20-30 ٪.

مفتاح نموذج USDE هو “آلية استقرار توليد الفائدة” بناءً على دخل المراجحة الحقيقية على السلسلة.بدلاً من stablecoins التقليدية التي تعتمد على الأصول الخارجية أو ثقة الفداء ، يستخدم هذا النموذج انتشار سعر الفائدة على السلسلة كمصدر لدعم الاحتياطي ، ويرتبط بدرجة عالية من stablecoins لتوقعات السيولة على السلسلة وتوقعات السوق.في الوقت نفسه ، توفر Ethena USDE آليات تأمين إضافية ونوافذ الخلاص ، وتسعى جاهدة لتحسين مرونة وشفافيةها المنهجية.

لا تزال فعالية هذا النموذج يجب التحقق منها بشكل دوري ، خاصة أثناء تقلبات السيولة المنخفضة أو التقلبات على السلسلة.ولكن لا يمكن إنكار أن USDE قد جلبت اتجاهات جديدة إلى StableCoins: توليد دخل مستدام من خلال آليات على السلسلة ، وتوفير دعم الأصول مع استراتيجيات السوق المحايدة ، وتضمين سيناريوهات تطبيق DEFI مع بروتوكولات أصلية ، والتي تمثل المحاولة الانتقالية للستابلات من رسم الخرائط “الرسم” للثبات “على أسماء الإرجاع”.

نمط Stablecoin الحالي: أربعة منطق التصنيف الرئيسي وإعادة الإعمار المؤسسي

مع إطلاق قانون Genius ، يدخل سوق Stablecoin العالمي مرحلة جديدة من إعادة الإعمار المؤسسي.ينظم مشروع القانون بوضوح القضايا الأساسية مثل عتبة الإصدار ، وهيكل الاحتياطي ، وظائف الدفع ، ومسارات مشاركة شركات التكنولوجيا ، وتأثيره بعيد المدى ، لا يقل عن “حدث مستجمعات المياه”.بموجب هذا الهيكل المؤسسي الجديد ، يمتلك سوق StableCoin تمايزًا أوضح في المعسكر ، والذي يمكن تلخيصه في البداية إلى أربع قوى رئيسية: ملوك الامتثال ، والبراغماتية ، والرأسماليين السياسيين ، وفصيل الهجمات المضادة للنظام للبنوك التقليدية/التكنولوجيا.

امتثال السيادة: تحالف USDC

الممثلون: Circle (USDC) ، Paxos (PYUSD) ، Gemini (GUSD)

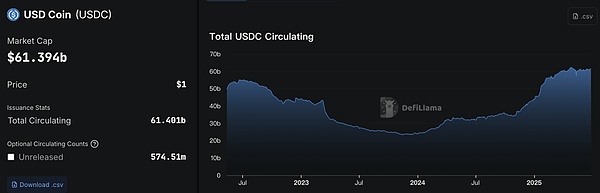

عندما تصبح اللوائح أكثر وضوحًا ، اكتسب المصدرون StableCoin ، الذين هم أول من يتكيف مع الإطار التنظيمي ، ميزة المحرك الأول.خذ الدائرة كمثال. كانت قيمتها السوقية الخاصة بـ USDC قريبة من 61 مليار دولار أمريكي في يونيو 2025 ، وهيكلها الاحتياطي يتكون بالكامل من سندات الخزانة الأمريكية القصيرة الأجل ، والتي تلبي “متطلبات القانون المستقر للأصول الاحتياطية” 93 يومًا “.

كممثل لـ USDC ، يتوافق هذا النوع من stablecoins بصرامة لأحكام قانون العبقرية. هيكل الاحتياطي هو بشكل أساسي 100 ٪ من سندات الخزانة على المدى القصير ، ويتم الكشف عن تقارير التدقيق بانتظام. إنها متوافقة للغاية ويرحب بها العملاء المؤسسيون ومنصات الحضانة والبنية التحتية المالية السائدة.

USDC القيمة السوقية الإجمالية ، المصدر: ديفييلاما

هؤلاء المصدرون لديهم بشكل عام:

-

ترخيص الدولة المستأجر أو ترخيص الثقة

-

تقرير تدقيق الاحتياطي الشهري

-

آلية واضحة 1: 1 قابلة للاسترداد

ولكن فيما يتعلق بنموذج الإيرادات ، تواجه Circle مشكلة الاعتماد العالي على قنوات توزيع Coinbase.تم الكشف عن أن إيرادات الدائرة بأكملها في عام 2024 بلغت 1.68 مليار دولار ، لكن ربحها كان 167 مليون دولار فقط ، ويرجع ذلك أساسًا إلى أن Coinbase قد أزال معظم مصاريف القنوات والمكافآت التسويقية.(سيتم شرح نموذج الربح لشركات StableCoin الرائدة بالتفصيل)

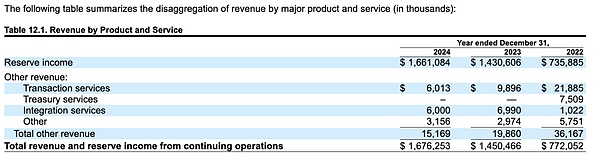

من حيث هيكل الدخل ، يمكن لمصدري stablecoin تحقيق مليارات من إيرادات الفوائد السنوية من خلال إدارة الأصول الاحتياطية مثل سندات الخزانة الأمريكية.على سبيل المثال ، بلغت إيرادات سيركل السنوية 1.68 مليار دولار أمريكي في عام 2024 ، منها أكثر من 99 ٪ من دخل الاستثمار الاحتياطي.

تم إدراج Circle بنجاح في عام 2025. النية الاستراتيجية وراء الاكتتاب العام لها واضحة ، وابتعاد عن الاعتماد الفردي على Coinbase ، مما يعزز قدراتها المستقلة في خدمة الإصدار والامتثال للحصول على الدعم من المزيد من المؤسسات المالية والمستخدمين على مستوى البنك. ولكن لا يمكن تجاهل المشكلة – الإشراف القوي يجلب أيضًا “اعتماد القناة”.USDC (سبب هذا الجزء من الحذف والتعديل هو أنه ليس صحيحًا. هناك العديد من أحجام معاملات UDC على السلسلة. كيف يمكن أن يكون 90 ٪ من حجم المعاملات مدفوعة بواسطة CB؟) معظم حجم المعاملات مدفوعة بواسطة Coinbase ، والتي تستخدم هذه القوة المنتفخة لقمع أرباح الدائرة وجزء من المحافظين على USDC.كما أثار هذا الهيكل من “stablecoin × توزيع القلة التوزيع” أيضًا مخاطر جديدة مثل المركزية وقفل المنصة.

الكفاءة والبراغماتية: تحالف USDT

الممثلون: Tether (USDT) ، Ethena (USDE) ، Dai (Makerdao)

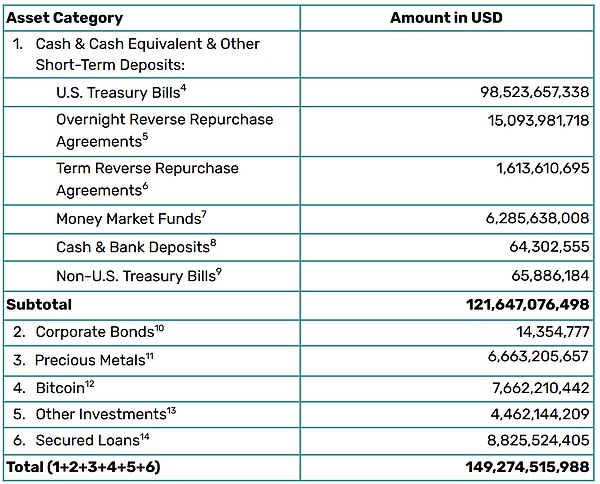

قامت Tether ببناء نظام تشغيل نموذجي مع “إشراف فضفاض خارج السلسلة + فعال في السلسلة ويمكن الوصول إليه”. احتلت USDT الصادرة عن Tether دائمًا المرتبة الأولى في Stablecoins في العالم لسنوات عديدة.اعتبارًا من يونيو 2025 ، كانت القيمة السوقية لتداول USDT قريبة من 150 مليار دولار أمريكي ، وكانت مزاياها تكمن في كفاءتها النهائية وتأثير شبكة السوق.استراتيجيتها الاحتياطية مرنة نسبيًا ، ويتم تخصيص بعض الصناديق لأصول الرابطة ذات العائد المرتفع (مثل البيتكوين والذهب والروابط الخاصة) ، وتشكل “التحكيم العالي في المراجحة”.

مزايا Tether هي:

تكاليف التوزيع العالمية منخفضة للغاية ، وسلاسل مثل Tron و Solana تعتمد اعتمادًا كبيرًا على السيولة.يعد هيكل الأصول الاحتياطي أكثر ربحية (مثل بعض البيتكوين والمعادن الثمينة والسندات غير المدمرة).وضع حواجز طلب قوية لضعف أسواق البنية التحتية المالية مثل أمريكا اللاتينية وجنوب شرق آسيا.

على عكس Circle ، يستخدم Tether وضع رأسه لرسوم قناة الحصاد بشكل عكسي.البورصات الرئيسية المرتبطة بنشاط بالدولار الأمريكي لتلبية احتياجات المستخدم ، مما ساعد على توفير تكاليف الإصدار بشكل كبير ، مما جعل مستوى ربح الفرد من الفرد بمجرد تجاوزه العمالقة التقليدية.

في مواجهة “تنظيم الضغط العالي” لقانون العبقرية ، يتبنى Tether “استراتيجية مزدوجة المسار”: الحفاظ على مرونة USDT في الأسواق الخارجية ، مع التخطيط أيضًا لإطلاق StableCoin جديد تمامًا لدخول السوق الأمريكي.ولكن حتى مع كونتور فيتزجيرالد ولديه تأييد سياسي ، لا يزال نموذج “stablecoin العالمي” في المنطقة الرمادية في الولايات المتحدة.

تمثل فئة أخرى USDE (إيثينا) و DAI (Makerdao) وتتجه نحو نماذج التوليف على السلسلة. تحولت DAI إلى نموذج مختلط متوافق مع “RWA + DSR + Vetoken الحوكمة” ؛بينما تتبنى USDE نموذج “مشاركة ETH + التحكيم التحكيم” لإنشاء “آلية الدخل الدخل” الزائفة 1: 1 “.

خصائصها المشتركة هي: في السلسلة الأصلية ، وحساسة أسعار الفائدة ، وقدرة على التأكيد القوية ، ولكن هناك أيضًا “عدم اليقين في السياسة” – مثل “شرط stablecoins” المضمّن داخليًا في الفعل المستقر قد يحد من دوره كـ “دفعة مدفوعة”.

Tether Q1 2025 تكوين أصول الاحتياط ، المصدر: تقرير تدقيق BDO

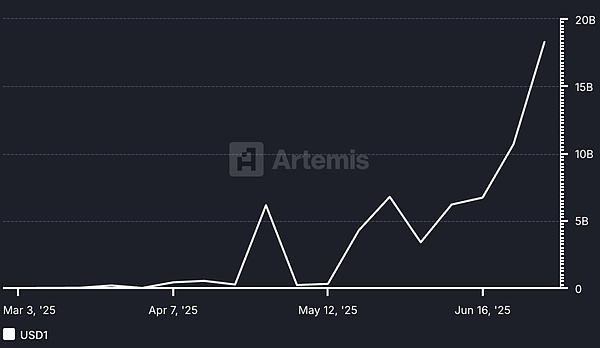

الرأسمالي السياسي: USD1 وإنشاء نظام التداول السيادي

ممثل: USD1 (World Liberty Financial)

الممثلون هم مشروع StableCoin USD1 الذي تروج له World Liberty Financial ويرتبط ارتباطًا وثيقًا بعائلة ترامب.ميزةها المميزة هي أنها تعتمد على الموارد السياسية ورأس المال السيادي للاستفادة من سيناريوهات تطبيق السوق ، مثل التعاون الاستثماري الذي تبلغ ملياري دولار أمريكي مع صندوق الإمارات السيادي MGX ، ويستخدم تبادل Binance لبناء عمق المعاملات والسيولة.

بالإضافة إلى ذلك ، يركز هذا النوع من المشروع أكثر على “بناء السيناريو” بدلاً من “الاختراق الفني”. إن الترتيب مع سلسلة Tron كشبكة إصدار وجوستين صن كمستشار استراتيجي هو مزيج استراتيجي من “الأساس التقني + الغطاء السياسي”.

على الرغم من أن مسار usd1 يتجاوز بعض القنوات المالية التقليدية ، إلا أن اعتماده الكبير على الاستقرار السياسي والعلاقة بين موارد الشرق الأوسط قد وضع عدم اليقين في نموه المستقبلي.

التغييرات في حجم تداول USD1 ، المصدر: Artemis

هيكل السوق من stablecoins: الحجم والمشاركين والمناظر الطبيعية التنافسية

مع تطور StableCoins من أدوات مطابقة معاملات التشفير إلى البنية التحتية للمدفوعات الرقمية العالمية ، فإن هيكل السوق الخاص بهم يظهر نمطًا أكثر طبقة ومتمايز.من نموذج الإصدار ، احتياطيات الأصول ، وآليات التداول إلى الامتثال الإقليمي ، تشكل مختلف stablecoins شبكة مركبة متشابكة مع أنظمة قواعد متعددة وأصحاب المصلحة وسيناريوهات الاستخدام.

إجمالي حجم السوق وتوزيع الأسهم

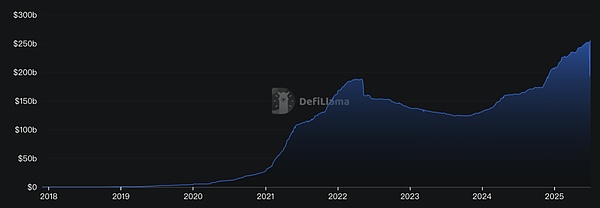

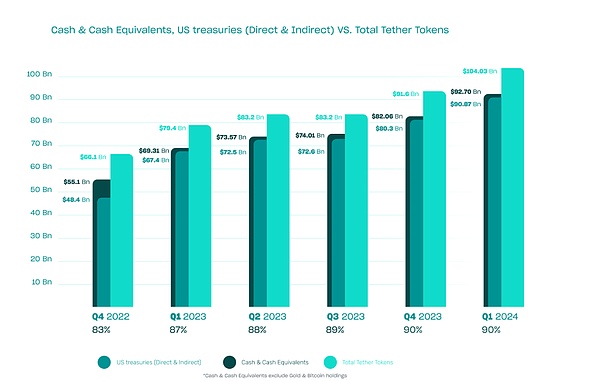

Global StableCoin Threat Droway Trend (2019-2025): ارتفع إجمالي القيمة السوقية Stablecoin من أقل من 10 مليارات دولار أمريكي في نهاية عام 2019 إلى أكثر من 250 مليار دولار أمريكي في الربع الثاني من عام 2025. وهذا يعني أنه زاد بأكثر من خمسة مرات منذ نهاية عام 2020 ، مما يعكس التوسع التفسيري للطلب المتبلول في الوضع السريع.

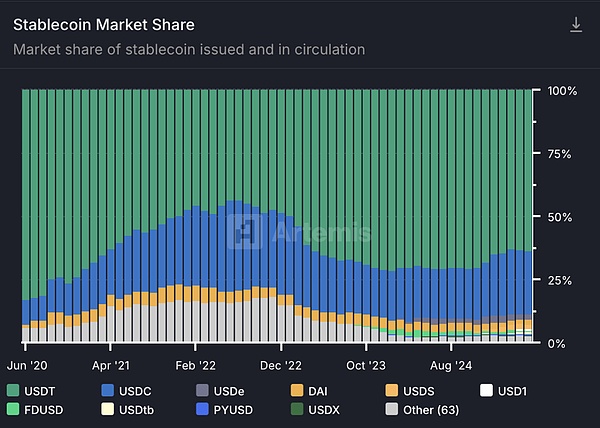

حاليًا ، شكلت القيمة السوقية الإجمالية لـ Global StableCoins حوالي 7-8 ٪ من إجمالي القيمة السوقية للتشفير.من بين العديد من stablecoins ، تهيمن USDT و USDC ، مع حصة السوق مجتمعة تزيد عن 88 ٪ (USDT: 63.5 ٪ ، USDC: 24.9 ٪).

من بينها ، لا يزال USDT أكبر stablecoin ، حيث تتجاوز العرض 118 مليار دولار أمريكي في عام 2024 ، وهو ما يمثل ما يقرب من 75 ٪ من القيمة السوقية Stablecoin في ذلك الوقت ؛ اعتبارًا من منتصف عام 2015 ، زاد تداول USDT إلى حوالي 150 مليار دولار أمريكي ، وهو ما يمثل حوالي 63 ٪ من إجمالي StableCoin العالمي.

USDC هي ثاني أكبر StableCoin ، بقيمة سوقية تبلغ حوالي 40 مليار دولار و 50 مليار ، وهو ما يمثل حوالي 20 ٪.بالإضافة إلى ذلك ، تشكل stablecoins الأخرى مثل DAI و FDUSD و TUSD و USDE و PYUSD معًا حصة السوق المتبقية ، وقد شكل كل منها تأثيرًا معينًا في مجموعات مستخدمين محددة.

هيكل حصة السوق StableCoin (حسب القيمة السوقية)

اعتبارًا من الربع الأخير ، شكلت USDT حوالي 69.0 ٪ ، بلغت USDC حوالي 20.7 ٪ ، شكلت DAI حوالي 3.1 ٪ ، شكلت FDUSD حوالي 1.7 ٪ ، وتمثل الدخل الناشئة حوالي 4.0 ٪. يمكن ملاحظة أن USDT و USDC مهيمنين تمامًا في منطقة StableCoin. تحتل USDT موقعًا رائدًا مع تأثير شبكة التداول على المدى الطويل وثقة المستخدم الواسعة والسيولة الوفيرة. تقدر مجموعة المستخدمين اتساع شبكتها وعمق السوق والسجل التشغيلي المستقر نسبيًا.فازت USDC ، بالاعتماد على إدارة الاحتياطي المتوافقة والشفافية ، لصالح المؤسسات ومستخدمي الشركات – على سبيل المثال ، يتم تدقيق احتياطياتها والكشف عنها من قبل شركات المحاسبة المرخصة كل أسبوع ، تتألف معظمها من سندات الولايات المتحدة النقدية والقصيرة الأجل.تتيح ميزة الامتثال الشفافة هذه USDC الحصول على معدلات ثقة واعتماد أعلى في القنوات المالية الرسمية مثل البنوك وشركات الدفع.

تجدر الإشارة إلى أنه في بيئة عالية من سعر الفائدة ، حقق مُصدر Fiat Mortgaged StableCoins نفسها عوائد كبيرة.على سبيل المثال ، كشفت Tether عن أنها تمتلك حوالي 97 مليار دولار من اتفاقيات الخزانة وإعادة الشراء في الولايات المتحدة (بيانات الربع الثاني 2024) ، ويقترب دخل الفوائد الشهري إلى 400 مليون دولار.هذا يدل على أنه مع نمو المقياس ، أصبحت شركة StableCoin نفسها مركزًا مهمًا للربح ، ويعزز مزايا أفضل stablecoins من حيث رأس المال والمصداقية.

بالنظر إلى الأمام ، حيث يصبح اللائحة العالمية تدريجياً بشكل تدريجي ويستمر طلب المستخدم في النمو ، لا يزال سوق StableCoin الإجمالي لديه مجال للتوسع.إن الأخبار التي تفيد بأن مجلس الشيوخ الأمريكي أقر مشروع قانون Stablecoin في يونيو 2025 ، حيث دفعت إجمالي القيمة السوقية العالمية StableCoin إلى ارتفاع مستوى قياسي قدره 251.7 مليار دولار أمريكي ، مما يشير إلى أن السياسات المواتية قد تعزز ثقة السوق في StableCoins.على الرغم من أن هيكل السوق لـ Stablecoins السائد مستقر نسبيًا ، فإن ارتفاع أنواع جديدة من stablecoins (مثل USDE الداخلية ، وما إلى ذلك) يوسع باستمرار حدود سوق StableCoin ، ويحقق زخمًا تنافسيًا جديدًا في هذا المجال.

التوزيع الإقليمي

يُظهر الاستخدام العالمي لـ StableCoins اختلافات جغرافية كبيرة.من ناحية ، حقق StableCoins “غير مباشر” لقيمة الدولار الأمريكي وتصرف كأداة بديلة للتضخم والدولار الأمريكي في الأسواق الناشئة ؛ من ناحية أخرى ، أثرت البيئات التنظيمية المختلفة في مناطق مختلفة أيضًا على الأنواع المحلية المفضلة من stablecoins ودرجة النشاط على السلسلة.

الولايات المتحدة والأسواق المتقدمة: في الولايات المتحدة ، تفضل المؤسسات والمؤسسات المتوافقة والشفافية stablecoins بسبب المتطلبات التنظيمية الأكثر صرامة.على سبيل المثال ، تم اعتماد USDC الصادر عن Circle و PyUSD الذي تم إطلاقه بواسطة عملاق الدفع PayPal من قبل العديد من المؤسسات المالية وشركات التكنولوجيا.على شبكات الدفع مثل Visa و MasterCard ، يتم استخدام USDC في المقاصة عبر الحدود وتسوية التاجر ، وتحقيق الدفع الفوري للدولار الرقمي. على سبيل المثال ، في يونيو 2025 ، أعلنت Shopify عن تعاون مع Coinbase و Stripe لدمج مدفوعات USDC StableCoin ، مما يتيح شبكات التجارة الإلكترونية في جميع أنحاء العالم قبول مدفوعات الدولار الرقمي.في هذه السيناريوهات ، كجزء من الحلقة المغلقة من المدفوعات المتوافقة والاختراق ، فإن شفافيةها وإيداعها التنظيمي مهمة بشكل خاص.لذلك ، يتم تثبيت السوق الأمريكي من قبل USDC ، PYUSD ، وما إلى ذلك ، ويهيمن عليه StableCoins الصادرة من خلال الشبكة الرئيسية Ethereum والقنوات المصرفية الموثوقة. الطلب على التكهنات والتجارة محدود نسبيا.بالإضافة إلى ذلك ، قامت أوروبا وسنغافورة واليابان وغيرها من الأماكن بصياغة أطر تنظيمية من stablecoin (مثل لوائح الاتحاد الأوروبي ميكا ، وسنغافورة ماس ، إلخ) لتنمية stablecoins المحلية المتوافقة (مثل Euro eurs ، سنغافورة الدولار XSGD ، إلخ).النقطة المشتركة لهذه المناطق المتقدمة هي أنها تؤكد على مؤهلات ترخيص المصدر ومراجعة الاحتياط ، واستخدام StableCoins أكثر انعكاسًا في مجالات مثل المدفوعات عبر الحدود B2B ، والمستوطنات التجارية وإدارة الثروة ، بدلاً من النفور من المخاطر الشخصية.

الأسواق الناشئة والبلدان النامية: أمريكا اللاتينية وأفريقيا والشرق الأوسط وجنوب آسيا ومناطق أخرى لديها طلب قوي بشكل خاص على stablecoins ، ويعتبرون أداة لاستبدال الدولار الأمريكي والإدماج المالي.في البلدان ذات التضخم العالي والإهلاك للعملة المحلية ، يشتري السكان والمؤسسات كميات كبيرة من stablecoins لتحوط انخفاضات العملة ، وإجراء التحويلات عبر الحدود أو المستوطنات اليومية.وفقًا لبيانات التحليل ، فإن أمريكا اللاتينية هي المنطقة الرائدة في العالم لتطبيقات الحياة الواقعية لـ StableCoins: يستخدم 71 ٪ من المجيبين المدفوعات عبر الحدود كاستخدام رئيسي في stablecoin ، أعلى بكثير من المتوسط العالمي البالغ 49 ٪.لقد حققت العديد من شركات أمريكا اللاتينية تجربة فعالة للتحويلات عبر الحدود التي يصعب الوصول إليها في الأنظمة المصرفية التقليدية من خلال الجمع بين stablecoins وشبكات الدفع المحلية.على سبيل المثال ، تلقت البرازيل ما مجموعه حوالي 90.3 مليار دولار من الأموال الممولة من التشفير من يوليو 2023 إلى يونيو 2024 ، حيث تحتل المرتبة بين طليعة أمريكا اللاتينية.من بينها ، تمثل StableCoins ما يصل إلى 70 ٪ من تدفقات التشفير من البورصات المحلية إلى الخارج.مع ضعف سعر صرف العملة الحقيقية المحلية ، ارتفع حجم المعاملات من stablecoins في البورصة البرازيلية بحلول 207.7 ٪ على أساس سنوي ، مما يتجاوز بكثير نمو البيتكوين أو الإيثريوم في نفس الفترة.وهذا يعكس أنه من أجل الحصول على تعرض للدولار الأمريكي وتجنب مخاطر سعر الصرف ، تحولت الشركات والأفراد المحليين إلى StableCoins كشركات النقل عبر الحدود.

في إفريقيا ، تلعب StableCoins أيضًا دورًا في بدائل التمويل اليومي.بلغ مبلغ استقبال العملة المشفرة في نيجيريا 59 مليار دولار أمريكي بين عامي 2023 و 2024 ، منها حوالي 85 ٪ من الأموال المنقولة أقل من مليون دولار أمريكي – مما يدل على أنه يتكون بشكل أساسي من معاملات البيع بالتجزئة الصغيرة والمتوسطة الحجم ، واعتماد الأساسيات على مستوى القاعدة.يتجاوز العديد من النيجيريين عناصر التحكم في البنوك ويخزنون القيمة والتجارة من خلال أسواق نظير إلى نظير باستخدام stablecoins مثل USDT لتحل محل نايرا.تعتبر ميزة تكلفة StableCoins على قنوات التحويل التقليدية مهمة بشكل خاص: من خلال التحويلات عبر الحدود ، يمكن أن تصل الرسوم إلى 0.1 ٪ من مبلغ النقل ، في حين أن رسوم التحويل التقليدية تصل إلى 7-8 ٪.تعني هذه الفجوة أن استخدام StableCoins يمكن أن يوفر 98 ٪ من تكاليف التحويلات والأموال التي تصل في الوقت الفعلي تقريبًا (المكتملة في دقائق) ، في حين أن عمليات النقل الأسلاك التقليدية قد تستغرق 2-5 أيام.أخذ إثيوبيا على سبيل المثال ، بعد أن شهدت البلاد انخفاضًا بنسبة 30 ٪ من فاتورة العملات المحلية في عام 2024 ، توافد الناس إلى StableCoins لتجنب المخاطر ، مما دفع stablecoins من الدرجة المحلية للتجزئة إلى زيادة 180 ٪ على أساس سنوي.وفقًا للإحصاءات ، تمثل StableCoins حاليًا حوالي 43 ٪ من إجمالي حجم تداول التشفير في أفريقيا جنوب الصحراء الكبرى. يمكن القول أنه في البلدان الأفريقية التي تعاني من ضعف البنية التحتية المالية ، توفر stablecoins وسائل غير مسبوقة منخفضة التكلفة وسريعة المسار السريع ، وتعتبر أداة “ثورية” لتحسين أنظمة التحويلات والدفع.

آسيا والمناطق الأخرى: أصبح استخدام stablecoins في منطقة آسيا والمحيط الهادئ أكثر تنوعًا ، مع تطبيقات مؤسسية في الاقتصادات المتقدمة والطلب على البيع بالتجزئة في الأسواق النامية.على سبيل المثال ، تحتل الهند المرتبة الأولى في مؤشر التبني العالمي للتشفير ، مع حوالي 68.8 ٪ من حجم معاملات التشفير القادم من عملية نقل كبيرة واحدة بقيمة تزيد عن مليون دولار أمريكي – مما يشير إلى أنه مدفوع بشكل أساسي بالمؤسسات والمستثمرين الكبار ، وتستخدم stablecoins على نطاق واسع في السيناريوهات مثل تسوية التجارة وجدولة الأموال.في جنوب شرق آسيا ، قامت XSGD SGD StableCoin التي أطلقتها سنغافورة بمعالجة المعاملات على السلسلة بأكثر من مكافئ SGD منذ إصدارها في عام 2020. 25 ٪ منها هي سيناريوهات البيع بالتجزئة الصغيرة و 75 ٪ هي مدفوعات الشركات).أصبحت إندونيسيا الرائدة الناشئة في آسيا: من 2023 إلى 2024 ، حصلت إندونيسيا على ما مجموعه حوالي 157.1 مليار دولار من أصول التشفير ، حيث احتلت المرتبة الثالثة في العالم ، حيث بلغ معدل نمو سنوي ما يقرب من 200 ٪.يتركز معظم حجم المعاملات في إندونيسيا على منصات التداول اللامركزية والتجارة الرمزية ، لكن لا يزال StableCoins يلعب دورًا مهمًا ، مما يساعد المستخدمين المحليين على توفير حوالي 300 مليون دولار سنويًا من المدفوعات عبر الحدود والحفاظ على الدولار الأمريكي.

بشكل عام ، لدى StableCoins معدل تغلغل أعلى بكثير في البلدان النامية مقارنة بالبلدان المتقدمة.ويرجع ذلك إلى الطلب القوي على الدولار تحت ضغط تقلبات سعر الصرف في الأسواق الناشئة والطلب القوي على الدولار تحت الضغط التضخم ، وأيضًا لأن stablecoins تقلل من العتبات المالية وملء الفجوة في النظام المصرفي التقليدي.أشارت الأبحاث التي أجراها المنتدى الاقتصادي العالمي إلى أنه عندما تنخفض العملة المحلية ، فإن اعتماد StableCoins سوف ينمو بسرعة – تم تأكيد هذه القاعدة في العديد من الأماكن في أمريكا اللاتينية وأفريقيا وجنوب شرق آسيا.على العكس من ذلك ، في الولايات المتحدة ، الاتحاد الأوروبي والأماكن الأخرى ، يتم استخدام stablecoins كأدوات لشركات التكنولوجيا والمؤسسات المالية لتحسين كفاءة الدفع ، بدلاً من الاحتياجات العاجلة للمقيمين.لذلك ، نرى أن “stablecoins الدولار” تنتشر على مستوى العالم ، ولكن طرق التبني تختلف من مكان إلى آخر: من جانب ، شريط ، تأشيرة ، إلخ.يشير هذا الخلل في التوزيع الإقليمي إلى أن تعزيز الإشراف والتعليم في السوق في مختلف البلدان سيؤثر بشكل عميق على إضفاء الطابع الإقليمي على نمط StableCoin في المستقبل.

سيناريوهات الاستخدام والتضمين البيئي

لقد تجاوز تطبيق StableCoins منذ فترة طويلة نطاق مطابقة المعاملات ، ومدمجًا بعمق في سيناريوهات مالية مختلفة مثل الدفع والإقراض والإدارة المالية والتحويلات ، وأصبح مكونًا لا غنى عنه للبنية التحتية في النظام الإيكولوجي blockchain.تدمج المزيد والمزيد من شركات الدفع متعددة الجنسيات stablecoins في قنواتها ، وقد سمحت VISA USDC بمسح بعض معاملات بطاقات الائتمان عبر الحدود من خلال منصة الدائرة ؛كما توفر شركات التحويلات مثل Moneygram خدمات StableCoin Cash ، مما يسمح للمستخدمين في البلدان النامية بإرسال واستقبال USDC وتبادل العملات المحلية على الفور.في مجال التجارة الإلكترونية ، بعد أن تدمج منصات مثل Shopify دفعات Stablecoin ، يمكن للتجار الصغار والمتوسطين الحصول على دولارات رقمية بسهولة من الخارج دون القلق بشأن رسوم المناولة العالية والتأخير في التسوية في المجموعة التقليدية.

المدفوعات والتحويلات العالمية

تنعكس المزايا المتميزة لـ StableCoins في سيناريو التحويلات في جانبين: التكلفة المنخفضة وسرعة أسرع:

تكلفة رسوم المناولة:

يتم إجراء التحويلات التقليدية عبر الحدود من خلال التحويلات السلكية المصرفية أو شركات التحويلات (مثل Western Union) ، بمتوسط رسوم تتراوح بين 5 ٪ إلى 8 ٪ ، وبعض القنوات الصغيرة مرتفعة مثل النسب المئوية المكونة من رقمين.على سبيل المثال ، في عام 2023 ، كان متوسط معدل التحويلات في أمريكا اللاتينية 5.8 ٪ ، وفي إفريقيا كان أعلى من 8 ٪.

على النقيض من ذلك ، لا تتطلب التحويلات المستقلة فقط رسوم الغاز ، والتي في كثير من الحالات ليست سوى معدل ثابت يبلغ بضعة سنتات.مع أخذ إفريقيا على سبيل المثال ، يكون متوسط معدل تحويل 200 دولار مع StableCoins أقل بنسبة 60 ٪ عن الطريقة التقليدية.

سرعة وصول الحساب:

غالبًا ما تستغرق عمليات التحويلات التقليدية عبر الحدود من يومين إلى 5 أيام عمل ، ويتم تطهيرها من قبل بنوك وكيل متعددة ولا يمكن معالجتها إلا في أيام العمل. إذا كان هناك عطلات نهاية الأسبوع والأعياد ، فسيتم تأخيرها لفترة أطول.ينتقل StableCoins عبر نقطة إلى نقطة إلى نقطة وعادة ما يتم تأكيدها في غضون دقائق.لا يستغرق تسجيل STABLECOIN على سلسلة عالية الأداء سوى بضع ثوان ليتم تسجيلها.

بالإضافة إلى ذلك ، تعمل شبكة StableCoin 7 × 24 بشكل مستمر ولا تخضع لفرق الوقت وساعات العمل. هذا أمر بالغ الأهمية بالنسبة للعائلات الصغيرة والصغرى التي تعتمد على دوران رأس المال الفوري.تسوية أسرع أيضا تقلل من خطر تقلبات سعر الصرف.في التحويلات التقليدية ، قد تؤدي التقلبات الكبيرة في الأموال خلال أيام الرحلة إلى تآكل قيمة التحويلات ، في حين أن التبادل الفوري من StableCoins يقضي القيمة.

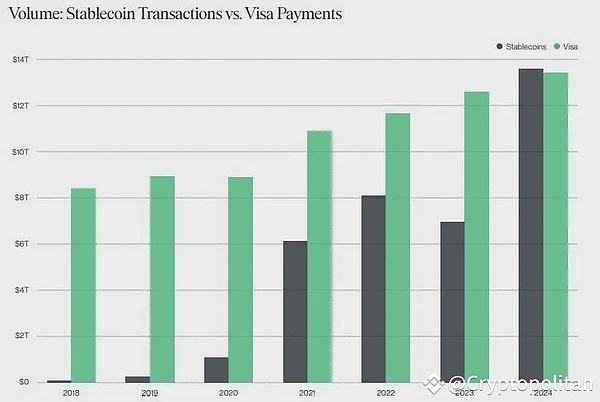

باختصار ، أصبحت StableCoins قوة تحويلية للتحويلات عبر الحدود في الأسواق الناشئة. في العام الماضي ، زاد عدد محافظ Stablecoin النشطة في جميع أنحاء العالم بنسبة 53 ٪ على أساس سنوي إلى أكثر من 30 مليون ؛قفز حجم التحويل الشهري على السلسلة من StableCoins أيضًا من 1.9 تريليون دولار أمريكي في أوائل عام 2024 إلى 4.1 تريليون دولار أمريكي في أوائل عام 2025 ، وقد عالج ما مجموعه حوالي 35 تريليون دولار أمريكي في عمليات النقل القيمة على مدار العام ، والتي تتجاوز أو حتى تجاوز حجم المعاملات من أجهزة الدفع الدولية التقليدية.

في أمريكا اللاتينية وأفريقيا وجنوب شرق آسيا وغيرها من الأماكن ، تُظهر العديد من حالات التحويلات الناجحة من التحويلات المستقلة أن تكلفتها المنخفضة والكفاءة العالية تلبي الاحتياجات العاجلة للمستخدمين العاديين والمؤسسات الصغيرة والصغرى.بالطبع ، لا يزال التطبيق على نطاق واسع لـ StableCoins يعتمد على دعم وتعاون السلطات التنظيمية في مختلف البلدان ، وخاصة تحسين الأنظمة في غسل الأموال وحماية المستخدم.

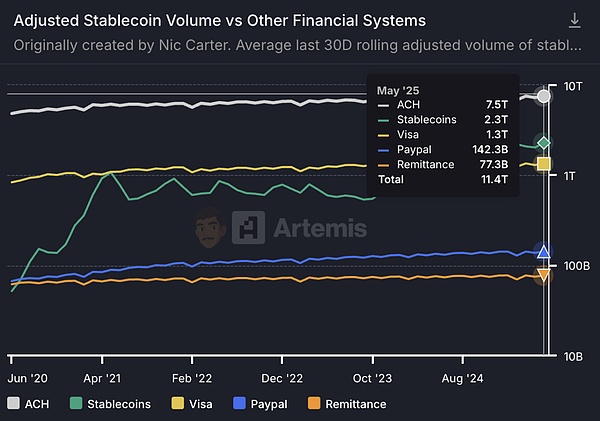

المصدر: Artemisanalytics ، فإن كمية التسوية من stablecoins تتجاوز التأشيرة وتصبح ثاني أكبر بنية تسوية في العالم

الإقراض على السلسلة والتمويل الاصطناعي

في عالم Defi ، تعد StableCoins أهم عملة أساسية وتستخدم على نطاق واسع في أنشطة مثل إقراض الرهن العقاري والتجارة والمزارع الدخل. يمكن للمستخدمين إيداع stablecoins في بروتوكول الإقراض ، أو الحصول على دخل الفائدة أو استخدامها كضمان لإقراض الأصول الأخرى.العديد من المتداولين الذين تم الاستدعاء لديهم تضخيم مواقفهم عن طريق استعارة stablecoins ، لأن سعر StableCoins مستقر ولن يزيد من خطر التقلبات الإضافية مثل استعارة BTC و ETH.غالبًا ما تستخدم العملات المعدنية المستقرة كأموال مراجحة وصناعة السوق: تحكيم المقترضات stablecoins لبيع أو شراء الأصول في بورصات مختلفة لكسب انتشار الأسعار ؛يحتفظ صناع السوق برموز و stablecoins في نفس الوقت ، مما يوفر السيولة في مجموعة AMM لشحن الرسوم.يمكن القول أنه بدون stablecoins ، لن يكون هناك نظام إيكولوجي مزدهر اليوم.

أسواق التداول OTC و Over-Curnter

ميزات الوسائط الناشئة في السوق

نظرًا لضوابط صرف العملات الأجنبية وإيداع عملات العملات والخروج ، اعتمدت شبكات OTC StableCoins. تلعب USDT دور “الدولار الظل” في نيجيريا والأرجنتين وفنزويلا ودول أخرى ، ويستخدم في تسعير السلع والتبادل والادخار.يستخدم السكان المحليون USDT لإكمال المدفوعات من خلال Telegram والقنوات الأخرى لتشكيل نظام مالي مواز.

بعد أن قامت نيجيريا بتنفيذ ضوابط صرف العملات الأجنبية ، كان من الصعب إيجاد دولارات أمريكية في السوق السوداء ، لذلك تحول المواطنون إلى مجموعات Telegram لاستخدام USDT لإكمال دفع مدفوعات الاستيراد والتصدير.في البلدان ذات التضخم العالي مثل الأرجنتين وفنزويلا ، يتبادل السكان على الفور البيزو الذي دفع ثمنه إلى USDT للحفاظ على قيمته ، وإنفاقه أو تبادله إلى النقود الورقية من خلال القنوات من نقطة إلى نقطة.يمكن القول أن stablecoins تعمل كنظام مالي مواز في هذه المناطق: USDT/USDC هو استبدال الدولار الأمريكي ، والتبادلات ومحافظ هي حسابات مصرفية ، و blockchain هي شبكة المقاصة.على الرغم من أن هذا الجزء من المعاملة خالية إلى حد كبير من التنظيم التقليدي ، إلا أنه يفي بالطلب الحقيقي في السوق ويعزز بشكل موضوعي نمو الدورة الدموية العالمية لـ StableCoins.

تمويل الدفع وسلسلة التوريد التجارية

بدأت الشركات متعددة الجنسيات في استخدام stablecoins لتسوية B2B ، وتقصير دورة التسوية وتقليل تكاليف التبادل.تستخدم التجارة الإلكترونية عبر الحدود USDC لدفع الموردين الخارجيين مباشرة ، وتستخدم شركات التعدين USDT لدفع المعدات لتحقيق الدفع في دقائق.في مجال تمويل سلسلة التوريد ، توفر StableCoins أدوات فنية للحسابات القبض القديم لتسريع ارتداد النقود. قبلت بعض الوكالات الحكومية مدفوعات ضريبة العملات المستقرة.

النمط التنافسي والتخطيط البيئي

تحولت المنافسة على StableCoins من قيمة العملة المستقرة إلى المنافسة البيئية.يقود USDT قطاعات تجارة العملة و OTC ، وتؤدي USDC في المدفوعات المتوافقة وخدمات المؤسسات.جميع المصدرين يقومون بتوسيع نطاق سيناريوهات التطبيق: يوفر Circle API USDC Integrise API ، و Tether Invest في قنوات الدفع عبر الحدود ، واستكشاف المجتمعات اللامركزية مزيجًا من أنظمة DAI وأنظمة الائتمان.

باختصار ، تنتقل StableCoins من دائرة التشفير إلى التمويل السائد ، وتصبح جسرًا يربط أنظمة اقتصادية مختلفة.في المستقبل ، ستركز المنافسة على من يمكنه توفير خدمات StableCoin أكثر كفاءة بموجب فرضية الأمن والامتثال. يتطور هيكل السوق نحو قسم العمالة والتنسيق متعدد المستويات ، ومن المتوقع أن تصبح StableCoins بنية تحتية مالية مهمة في عصر الاقتصاد الرقمي.

نموذج الربح لشركات StableCoin الرائدة

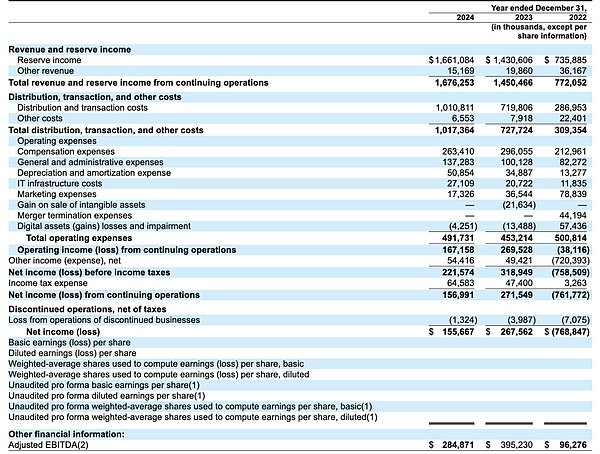

دائرة

تشكل Circle Internet Financial مصدرًا أساسيًا للدخل مع فائدة احتياطي USDC:يأتي أكثر من 90 ٪ من إيرادات Circle من فائدة احتياطي USDC ، والفائدة تأتي بشكل أساسي من الاستثمار في سندات الخزانة الأمريكية واتفاقيات إعادة الشراء العكسية ، وجزء صغير يأتي من فائدة الودائع المصرفية ؛

يتيح التعاون مع Coinbase توزيع معظم دخل الفوائد على المستخدمين الذين يحملون العملة في شكل “مكافآت المستخدم” ، ويعتبر هذا الترتيب نفقات تسويقية ؛

من خلال إعادة تصنيف بعض “نفقات التوزيع” في نفقات السوق ، زادت الدائرة بشكل كبير من هامش الربح الإجمالي للكتاب ؛

بالإضافة إلى ذلك ، تمثل شبكة الدفع للمؤسسات في Circle و API المطور والإيرادات الأخرى حاليًا نسبة صغيرة (أقل من 5 ٪) ، لكن لديها إمكانات نمو في المستقبل.

تكوين إيرادات الفوائد وتغيير الاتجاه

الفائدة الاحتياطية هي دخل الكيان المطلق في سيركل. نموذج إيرادات Circle بسيط للغاية: يتم استثمار احتياطيات الدولار الأمريكي التي تم الحصول عليها من إصدار USDC في أصول آمنة وقصيرة الأجل التي تحمل الفوائد ، وبالتالي الحصول على إيرادات الفوائد.وفقًا للكشف عن سيركل ، فإن أكثر من 99 ٪ من إيراداتها في عام 2024 يأتي من الفائدة الناتجة عن احتياطيات USDC ، والتي كانت 98.6 ٪ في عام 2023 و 95.3 ٪ في عام 2022 ، مما يدل على اتجاه أكثر تركيزًا مع ارتفاع أسعار الفائدة.

على وجه التحديد ، كان لدى Circle إيرادات فوائد احتياطي بلغت 735 مليون دولار أمريكي في عام 2022 ، حيث ارتفع إلى 1.43 مليار دولار أمريكي في عام 2023 ، وزيادة إلى 1.66 مليار دولار أمريكي في عام 2024. هذا يعزى بشكل أساسي إلى زيادة معدلات الفائدة في الولايات المتحدة في عام 2023.

احتجاز تكوين الأصول

سندات وزارة الخزانة الأمريكية هي بشكل أساسي إعادة تجهيز عكسي ، تستكملها ودائع مصرفية.وفقًا لوثيقة الدائرة S-1 ، تتبع الشركة معايير إدارة احتياطي صارمة ، يتم تخصيص 80 ~ 90 ٪ من احتياطيات USDC للمعادلات النقدية مثل سندات الخزانة الأمريكية قصيرة الأجل وإعادة التكرار العكسي لليلة واحدة ، ويتم الاحتفاظ بنسبة 10 ~ 20 ٪ المتبقية كودائع للطلب المصرفي للسيولة.

ابتداءً من يناير 2023 ، ستركز Circle احتياطياتها على صندوق Circle Reserve الذي يديره BlackRock ، وهو صندوق سوق للمال حكومي مفتوح فقط للدائرة ، والذي يستثمر في سندات الخزانة الأمريكية التي تنضج في غضون ثلاثة أشهر ، واتفاقات إعادة صياغة سندات الخزانة الأمريكية طوال الليل ، ومبلغ ضئيل من النقد.على سبيل المثال ، تمتلك Circle ما يقرب من 37.5 مليار دولار في الصندوق في عام 2024 ، ويتم إيداع حوالي 6.4 مليار دولار في حسابات الإيداع العالمية المنهجية المصرفية (GSIB).تولد الودائع المصرفية أيضًا فائدة (يبلغ متوسط سعر الفائدة في عام 2024 حوالي 3.96 ٪) ، ولكن بسبب النسبة الصغيرة ، تكون مساهمتها أقل بكثير من الفائدة في سندات الخزانة واتفاقيات إعادة الشراء.بمعنى آخر ، يأتي دخل الفوائد الدائرة بشكل أساسي من فائدة سندات الخزانة الأمريكية وإيرادات إعادة الشراء العكسية ، في حين أن فائدة الودائع المصرفية لا تمثل سوى نسبة صغيرة.

تغيير الاتجاه: أسعار الفائدة الصعودية تدفع زيادة في إيرادات الفوائد

لقد جلب ارتفاع معدل الاحتياطي الفيدرالي للمعدل في مجلس الاحتياطي الفيدرالي العائد على استثمار دائرة الاحتياطي من أقل من 0.5 ٪ في أوائل 2022 إلى حوالي 5 ٪ في عام 2023. في عام 2022 ، سيكون متوسط معدل الاحتياطي للعائد 2 ~ 3 ٪ فقط ، وبحلول عام 2023 سيتجاوز 5 ٪.على الرغم من أن سيولة USDC انخفضت بعد حادثة Silicon Valley المصرفية في منتصف عام 2013 ، إلا أن ارتفاع أسعار الفائدة لا تزال تضاعف إيرادات الفائدة في Circle.ظل سعر الفائدة على مدار السنة كاملة مرتفعًا في عام 2024 (كان سعر الفائدة في سندات الخزانة الأمريكية حوالي 5.1 ٪) ، واستمرت فائدة احتياطي الدائرة في النمو.يمكن القول أنه خلال فترة التحليل ، استفادت إيرادات Circle بشكل كبير من بيئة سعر الفائدة الماكرو: أرباح “فوائد” سعر الفائدة التصاعدي ، وبمجرد دخولها إلى دورة خفض سعر الفائدة ، ستواجه إيراداتها الضغط الهبوطي.وفقًا لتحليل الحساسية للنشرة ، إذا تم تخفيض أسعار الفائدة بمقدار 200 نقطة أساس ، فقد تنخفض الربح السنوي لـ Circle بمقدار 414 مليون دولار أمريكي (أي ما يعادل ما يقرب من 1.6 ضعف الربح الصافي في عام 2024).

آلية التعاون مع حصة مصلحة Coinbase و USDC

لا تعد Coinbase قناة توزيع مهمة لـ USDC فحسب ، بل هي أيضًا شريك رئيسي في Circle.في عام 2018 ، أنشأ الطرفان بشكل مشترك كونسورتيوم مركزي ، وافق في البداية على مشاركة إيرادات الفوائد بناءً على نسبة USDC الصادرة أو الوصي.بموجب هذا النموذج ، “من يصدر (أو المضيفون) أكثر من USDC ، كلما زاد اهتمامك” ، يلهم بشكل فعال Coinbase لتعزيز اعتماد USDC بنشاط.في أغسطس 2023 ، تم حل كونسورتيوم المركز ، وتولى Circle حوكمة USDC مع السلطة الكاملة ، ومنحت أسهم الأقليات Coinbase ، ووقعت اتفاقية تعاون جديدة لمدة ثلاث سنوات.

تقوم الاتفاقية الجديدة بضبط آلية توزيع الدخل: Circle First يستخلص جزء صغير من رسوم الاحتفاظ بالمصدر لتغطية تكاليف الامتثال والتشغيلية ، ثم يتم تقسيم دخل الفوائد المتبقية إلى Coinbase في طبقتين:

حصة المنصة (شريحة المنتجات الحزبية): دخل الفوائد المخصص لـ Coinbase وفقًا لنسبة USDC المستضافة على منصة Coinbase في ذلك اليوم ؛يحصل USDC على منصة Circle الخاصة أيضًا على نفس نسبة الدخل بناءً على النسبة.

شريحة النظام الإيكولوجي: بعد التخصيص المذكور أعلاه ، إذا كان لا يزال هناك دخل ، فسيتم تقسيم كل من الدخل و Coinbase إلى 50 ٪ ، ولكن سيحتاج Coinbase إلى الوفاء بالتزامها بالترويج لـ USDC (تأكد من أنه يمكن للمستخدمين بسهولة شراء USDC ، ودمجها في منتجات رئيسية ، والمشاركة في دعم السياسة ، وما إلى ذلك).

يعني ترتيب الأسهم الجديد هذا أن Coinbase يمكن أن تحصل على حصة فائدة كبيرة بغض النظر عن USDC داخل وخارج منصتها. إذا كانت نسبة USDC التي استضافتها منصة Coinbase أعلى ، فكلما تم تقسيم حصة مجموعة Coinbase ؛على العكس من ذلك ، إذا تم توزيع المزيد من USDCs على منصات الدائرة أو الطرف الثالث ، يتم تقليل نسبة حصة Coinbase.في السنوات الأخيرة ، زادت نسبة USDC على منصة Coinbase بشكل كبير ، من حوالي 5 ٪ في نهاية 2022 إلى حوالي 20 ٪ في نهاية عام 2024 ، و 25 ٪ اعتبارًا من مارس 2025. لقد أصبحت Coinbase واحدة من أهم القنوات والاستضافة للاستضافة ، والتي لا تتشكل فقط مع النمو المقياس مع CORDAST مع CONBAST.

تصبح نقاط الفائدة USDC “مكافأة” صادرة عن المستخدمين.ستشارك Coinbase الفائدة التي تم الحصول عليها من Circle ، والتي تستخدم بشكل أساسي لدفع مكافآت رصيد USDC (على غرار عودة دخل الفوائد) للمستخدمين الذين يحملون USDC على منصتها.هذا هو في الأساس Coinbase يدعم أرباح العملات المستخدمة مع دخلها الخاص لزيادة جاذبية USDC للمستخدمين.على سبيل المثال ، زادت Coinbase من المكافأة السنوية لعقد USDC من قبل المستخدمين العاديين إلى ما يقرب من 5 ٪ في النصف الثاني من عام 2023 ، مما يحفز بشكل ملحوظ الاحتفاظ بنظام USDC ونموه على منصتها.في المحاسبة ، يعتبر Coinbase مكافآت مستخدم USDC مثل نفقات التسويق ويتم تصنيفها على أنها حسابات نفقات المبيعات والتسويق.بلغت نفقات مكافأة المستخدمين في USDC من Coinbase 224 مليون دولار أمريكي في عام 2024 ، بزيادة قدرها 542 ٪ من 34.94 مليون دولار أمريكي في عام 2023. أوضح Coinbase أن زيادة معدل مكافأة USDC يهدف إلى تعزيز اكتساب العملاء ، والاحتفاظ بها ومشاركة المنصة ، وأنه استثمار تسويقي.لذلك ، على الرغم من أن هذا الجزء من الفائدة يأتي من احتياطيات USDC ، إلا أنه يعتبر في النهاية تكلفة تسويق Coinbase في شكل “مكافآت المستخدم”.

سوف يستفيد Coinbase بشكل كبير في عام 2024. مع ارتفاع دخل الفائدة USDC ، ارتفع مبلغ حصة Coinbase.وفقًا لما ذكرته نشرة الإصدار ، أكدت Circle ما مجموعه 1.017 مليار دولار من النفقات “التوزيع والمعاملات والتكاليف الأخرى” في عام 2024 ، تم دفع حوالي 908 مليون دولار أمريكي إلى Coinbase.

بمعنى آخر ، تم نقل حوالي 54 ٪ من إجمالي إيرادات Circle إلى Coinbase كحصة تعاون.كان هذا الرقم حوالي 248 مليون دولار أمريكي و 691 مليون دولار أمريكي في عامي 2022 و 2023 ، على التوالي ، مما يتوافق مع 40 ٪ و 50 ٪ من الإيرادات السنوية.يمكن ملاحظة أن Coinbase تكتسب حصة متزايدة من الإيرادات في النظام البيئي USDC مع قدرات المستخدم القوية وقدرات التوزيع.أشار بعض المحللين إلى أنه بعد خصم المكافآت الصادرة للمستخدمين ، تجاوز صافي دخل Coinbase من أعمال USDC الدائرة نفسها.يبرز هذا الموقف القوي لـ Coinbase في النظام الإيكولوجي USDC: إنه ليس فقط “صانع المطر” لنمو إيرادات Circle ، ولكن أيضًا “محطة رسوم” للربحية.

يقلل تصنيف تكلفة التوزيع من هامش الربح الإجمالي المبلغ عنه

يصنف الدائرة القنوات المتعلقة بنفقات إصدار USDC ونفقات الدورة الدموية على أنها “تكاليف التوزيع والمعاملات” ، والتي يتم تضمينها مباشرة في تكاليف التشغيل وخصمها من الإيرادات.تمت معالجة الحصة البالغة 908 مليون دولار المدفوعة إلى Coinbase في عام 2024 و 74.1 مليون دولار الرسوم الإستراتيجية المدفوعة لل binance بهذه الطريقة ، مما أدى إلى تقارير الشركة عن هامش الربح الإجمالي بنسبة 39 ٪ فقط.

نفقات التوزيع هذه هي تكاليف اقتناء المستخدم بشكل أساسي من الناحية الاقتصادية وهي مصاريف تسويق.إذا تم إعادة تصنيفها على أنها مصاريف تسويقية بدلاً من تكاليف المبيعات ، فإن إجمالي الربح في Circle سيكون قريبًا من 100 ٪ ، لأنه لا توجد تكلفة مباشرة للحصول على إيرادات الفائدة نفسها.ومع ذلك ، بغض النظر عن تصنيف المحاسبة ، لا تزال Circle تحتاج إلى توزيع أكثر من 60 ٪ من إيراداتها لشركائها ، وزادت نسبة تكاليف التوزيع من 40 ٪ في 2022 إلى أكثر من 60 ٪ في عام 2024.

إيرادات الحافة: شبكة دفع المؤسسة وخدمات واجهة برمجة التطبيقات

الدخل الآخر حاليًا يمثل نسبة محدودة.بالإضافة إلى الحجز ، لدى Circle أيضًا مبلغ صغير من الإيرادات من المعاملات وخدمات البنية التحتية ، أي “دخل آخر”.ويشمل ذلك تزويد عملاء المؤسسات بدخل الرسوم من دفع التسوية والمحافظ الرقمية وربط الكتلة والخدمات الأخرى من خلال واجهات برمجة التطبيقات ، بالإضافة إلى رسوم الخدمة الفنية التي يتم فرضها عند مساعدة دمج USDC في blockchain الجديد.ومع ذلك ، في الوقت الحالي ، هذا الجزء من الإيرادات صغير جدًا.

كشفت نشرة الإصدار أنه في عامي 2024 و 2023 ، لم تمثل إيرادات المنتجات الأخرى في Circle سوى 1 ٪ من إجمالي الإيرادات ، وفي عام 2022 كانت تمثل أيضًا 5 ٪ فقط.من حيث المبلغ ، فإن الدخل الآخر في عام 2024 يبلغ حوالي 36.17 مليون دولار ، وهو انخفاض في الدلو مقارنة مع إجمالي الدخل البالغ 1.676 مليار دولار.لم يفلت الدائرة بشكل فعال اعتمادها الفردي على إيرادات الفوائد.

احتمالات التنمية المحتملة

لدى السوق آمال كبيرة في توسيع سيركل لتوسيع الإيرادات إلى ما هو أبعد من الفائدة.يتوقع المستثمرون أن يحرزوا دائرة تقدمًا كبيرًا في الجسر عبر السلسلة CCTP ، ودفع التجار ، وواجهة برمجة التطبيقات للمؤسسات وغيرها من المجالات ، وبالتالي “تحسين جودة الإيرادات”.وفقًا لتحليل Tanay Jaipuria لـ S-1 ، فإن سوق الطرف العام ضمنيًا أن Circle ستحقق نمو الدورة الدموية من رقمين في المستقبل واكتساب جرًا كبيرًا على المنتجات المدفوعة.ذكرت الإدارة أيضًا أنها ستواصل الاستثمار في تطوير منتجات جديدة وتنويع الإيرادات تدريجياً.ومع ذلك ، اعتبارًا من بداية عام 2025 ، كانت هذه الدخل الهامشي لا تزال في فترة الحضانة وكان لها مساهمة محدودة في الأداء الكلي. ستظل تقلبات الأداء على المدى القصير في Circle تعتمد بشكل أساسي على دخل الفوائد USDC. فقط من خلال تعميق النظام الإيكولوجي StableCoin وتوفير الخدمات المتمثلة في القيمة المتمايزة المتمايزة ، يمكننا زيادة نسبة الدخل غير المصالح وتعزيز مرونة الأعمال.

منحنى تدريجي لمستخدمي USDC ، المصدر: رمز الرمز المميز

حبل

إيرادات فائدة السندات الأمريكية

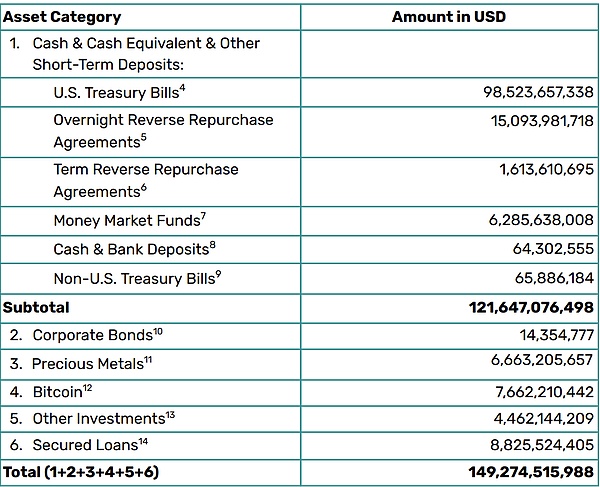

تستمد إيرادات Tether الرئيسية حاليًا من الفائدة الناتجة عن مبالغ كبيرة من سندات الخزانة الأمريكية التي تحتفظ بها احتياطياتها.نظرًا لأن الاحتياطي الفيدرالي يرفع أسعار الفائدة لزيادة عائدات الخزانة الأمريكية ، فقد أصبحت محفظة السندات الأمريكية قصيرة الأجل في Tether مصدر إيراداتها الأساسي لـ “منخفضة المخاطر وعلى العائد” في السنوات الأخيرة.

حاليًا ، يحمل Tether سندات الخزانة الأمريكية مباشرةً ، بينما تمسك 6.286 مليار دولار من صناديق سوق المال ، بينما تملك 485 مليار دولار من الأموال ؛ بينما في اتفاقية إعادة الشراء العكسية بين عشية وضحاها ، بلغت 15.094 مليار دولار أمريكي في سندات الخزانة الأمريكية حيث بلغ ضمانات 15.087 مليار دولار أمريكي.

التعرض لوزارة الخزانة الأمريكية في Tether:

-

بلغت سندات الخزانة الأمريكية مباشرة 98.524 مليار دولار أمريكي

-

القابضة غير المباشرة (عبر صندوق سوق المال): 4.885 مليار دولار أمريكي

-

كمراقبة ضمانية: 15.087 مليار دولار

-

يرتبط ما مجموعه حوالي 118.496 مليار دولار بسندات الخزانة الأمريكية ، وهو ما يمثل حوالي 79.4 ٪ من إجمالي الاحتياطيات البالغة 149.275 مليار دولار.

في الربع الأول من عام 2024 ، أعلنت شركة Tether عن ربح صافي قياسي بلغ 4.52 مليار دولار أمريكي ، منها ما يقرب من مليار دولار أمريكي من إيرادات الفوائد الأمريكية.زاد هذا الرقم بشكل كبير مقارنة بالربع السابق ، مما يعكس دور ارتفاع أسعار الفائدة في وزارة الخزانة الأمريكية مع توسيع نطاق احتياطي Tether.في بيئة عالية من سعر الفائدة ، تجاوز إيرادات الفائدة في Tether ربع الربع المليارات من الدولارات.

إيرادات الاسترداد ورسوم المعاملات

يتلقى Tether أيضًا دخلًا معينًا من خلال إصدار واسترداد StableCoins. وفقًا لموائحها ، فإن الحد الأدنى للمبلغ للمعاملة الواحدة للاشتراك أو استرداد USDT مباشرة على منصة Tether هو 100000 دولار أمريكي ، مع رسوم استرداد قدرها 0.1 ٪ (1000 دولار على الأقل) ورسوم الاشتراك 0.1 ٪.لا تلبي هذه الرسوم احتياجات الخلاص الكبيرة المؤسسية فحسب ، بل توفر أيضًا توتر التدفق النقدي المستقر.خلال فترة من تقلبات السوق الشديدة ، تم تحويل عمليات الاسترداد الكبيرة إلى إيرادات الشركة: على سبيل المثال ، خلال اضطرابات سوق التشفير في عام 2022 ، استعادت Tether أكثر من 20 مليار دولار من عمليات الفترات في غضون أسابيع قليلة فقط وأبقت مستقرة الخلاص (الفداء في الربع الثاني وحده جلبت عشرات من دولارات الدولارات في فترات المعدات).

بالإضافة إلى ذلك ، فإن الاستخدام المتكرر لنقل USDT والمعاملات من قبل المستخدمين في البيئات متعددة الاستقصاء يعكس أيضًا قيمته كبنية تحتية للسوق التشفير.وفقًا للإحصاءات ، اعتبارًا من عام 2025 ، بلغت إيرادات Tether التراكمية هذا العام حوالي 1.46 مليار دولار أمريكي ، وأعلى بكثير من منصات blockchain الأخرى (كانت إيرادات Ethereum حوالي 157 مليون دولار أمريكي خلال نفس الفترة ، وكان ربح Circle Essuer Circle حوالي 620 مليون دولار أمريكي).بشكل عام ، بالمقارنة مع إيرادات الفوائد الضخمة ، فإن رسوم الاسترداد/المعاملات هي مكملات إيرادات ثانوية ولكنها مستقرة ، مما يعكس الاستخدام الواسع النطاق لـ USDT في تسوية المعاملات.

تطور تخصيص الأصول ونموذج الربح

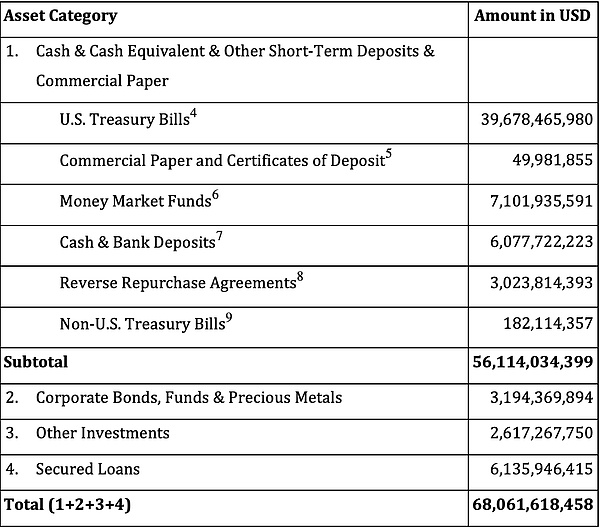

يرتبط نموذج ربح Tether ارتباطًا وثيقًا بتكوين أصوله الاحتياطية ، والذي خضع لتعديلات كبيرة في مراحل مختلفة:

المراحل المبكرة (2019-2021)

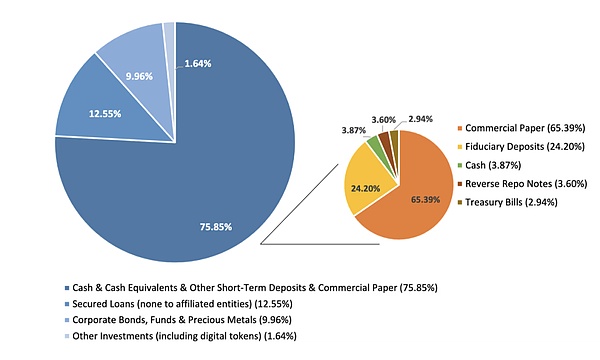

في بيئة أسعار الفائدة المنخفضة العالمية ، من أجل زيادة العائدات ، خصصت Tether عددًا كبيرًا من الأصول الائتمانية والاستثمارات ذات العائد المرتفع في احتياطياتها ، مع انخفاض نسبة النقود والخزينة بالدولار الأمريكي ونسبة عالية من الأصول المخاطرة.خذ تفاصيل الاحتياطي التي تم الكشف عنها لأول مرة في مارس 2021 كمثال (في هذا الوقت ، تم توفير التدقيق من قبل شركة Moore Global ، وهي شركة تدقيق في منطقة البحر الكاريبي مع 5 موظفين فقط): 2.94 ٪ فقط من الاحتياطيات هي سندات الخزانة الأمريكية ، و 49 ٪ مكونة من الورق التجاري الفقير نسبيًا ، والباقي من رواتب الخزانة (12.55 ٪).(1.64 ٪ ، بما في ذلك كمية صغيرة من العملات الرقمية).

في ذلك الوقت ، كان معدل الفائدة لوزارة الخزانة الأمريكية ما يقرب من الصفر.اكتسبت الشركة عوائد إضافية من خلال الاحتفاظ بأصول ائتمانية قصيرة الأجل مثل القروض التجارية والشركات ، ولكنها تولى أيضًا ارتفاع مخاطر الائتمان والسيولة.في هذه المرحلة ، يمكن وصف هيكل الإيرادات في Tether كنموذج “سعر فائدة منخفض ومخاطر منخفض”: إيرادات فائدة محدودة ، والاعتماد بشكل أساسي على العائد على رأس المال الاستثماري ورسوم المعاملات المربحة لأعمال Stablecoin ، ويواجه أيضًا شكوك السوق (مثل الافتقار إلى عمليات التدقيق المستقلة في المرحلة المبكرة ، والجودة الغامضة للأوراق التجارية ، وما إلى ذلك).

هيكل احتياطي الحبل لهذه المرحلة:

-

تمثل الورق التجاري 65.39 ٪ من النقد والمكافئات النقدية

-

تمثل سندات الخزانة الأمريكية 2.94 ٪

-

تمثل القروض المضمونة 12.55 ٪ من إجمالي الاحتياطيات

-

تمثل سندات الشركات والمعادن الثمينة 9.96 ٪

-

تمثل الاستثمارات الأخرى (بما في ذلك العملات الرقمية) 1.64 ٪

مرحلة التحول (2022)

في مواجهة الضغط التنظيمي ومخاوف الصناعة بشأن الأمن الاحتياطي (أدت أحداث مثل انهيار Terrausd إلى مراجعة لجودة احتياطيات StableCoin) ، قامت Tether بتعديل تخصيص الأصول بشكل كبير في عام 2022. وقلت الشركة تدريجياً من صناديقها من الورق التجاري وأعلنتها في أكتوبر 2022 والتي تم مسحها إلى الورقات النقدية مثل الملتزمة في الولايات المتحدة.

يوضح تقرير الطب الشرعي لـ BDO أنه في نهاية سبتمبر 2022 ، احتفظ Tether بحوالي 39.7 مليار دولار أمريكي في سندات الخزانة الأمريكية ، وهو ما يمثل أكثر من 58 ٪ من إجمالي الاحتياطيات ؛في الوقت نفسه ، 82 ٪ من الأصول هي الأصول “الحالية للغاية” مثل النقد ، والمكافئات النقدية والودائع قصيرة الأجل. هذا التعديل يقلل بشكل كبير من مخاطر الائتمان والسيولة للاحتياطيات.

في الربع الرابع من ذلك العام ، على الرغم من الانخفاض الحاد في سوق التشفير ، لا يزال لدى Tether تحقيق ربح صافٍ لأكثر من 700 مليون دولار.بدأ مصدر الربح في التحول إلى دخل الفوائد.نظرًا لأن السندات الأمريكية تمثل أكثر من النصف وارتفاع أسعار الفائدة ، فقد زادت أرباح الشركة الفصلية بشكل كبير. يمكن تلخيص نموذج الربح هذا على أنه “تقليل التعرض للمخاطر وقضاء فصل الشتاء بثبات.”من ناحية ، فإن زيادة نسبة الديون الأمريكية تضمن سيولة الخلاص وأمن الأصول ، وتحمل بنجاح اختبار الخلاص الكبير البالغ حوالي 20 مليار دولار أمريكي في النصف الثاني من عام 2022. من ناحية أخرى ، فإن إيرادات الفوائد التي حققتها ارتفاع سعر الفائدة في الاحتياطي الفيدرالي قد استبدل تدريجياً عوائد الاستثمار ذات المعقدات العالية السابقة وتصبح محركًا جديدًا.

المرحلة الحالية (2023 لتقديم)

بدءًا من عام 2023 ، سوف يميل هيكل أصول Tether إلى مزيد من الإمالة نحو السيولة المحافظة والارتفاع ، ويستفيد من ارتفاع أسعار الفائدة ويحسن الربحية بشكل كبير. اعتبارًا من نهاية عام 2023 ، تجاوزت احتياطيات Tether في سندات الصين والولايات المتحدة والمكافئات النقدية 82 ٪ ؛ وصلت إلى أكثر من 90 ٪ في الربع الأول من عام 2024 ، وسجلت رقما قياسيا.وبعبارة أخرى ، فإن معظم الأصول الاحتياطية عبارة عن أصول منخفضة المخاطر مثل سندات الخزانة قصيرة الأجل الأمريكية وصناديق سوق المال والودائع المصرفية ، وتراجع نسبة الاستثمارات ذات التثبيت العالي (مثل البيتكوين والذهب) إلى حوالي 10 ٪.

لقد جلبت هذه هيكل الأصول عوائد غنية ومستقرة في دورة الفائدة لأعلى. حقق Tether أرباحًا كبيرة في جميع الأوساط في عام 2023 ، مع صافي ربح سنوي يبلغ حوالي 6.2 مليار دولار أمريكي ؛ في بداية عام 2024 ، كان هناك حتى زيادة في الأرباح في ربع واحد ، مع ربح صاف قدره 4.52 مليار دولار أمريكي في الربع الأول من عام 2024 ، وهو ما لا يرجع فقط إلى دخل الخزانة الأمريكي الهائل في الربع ، ولكن أيضًا الفوائد الإضافية التي يوفرها ارتفاع سعر الأصول مثل بيتكوين.

قفزت نسبة السندات الأمريكية في الاحتياطيات من أقل من 3 ٪ في عام 2021 إلى حوالي 82 ٪ في عام 2024 ، وزادت الأرباح أيضًا عامًا بعد عام.يتغير نموذج عودة Tether من “المخاطر العالية وعائد منخفض” إلى “مخاطر منخفضة وعودة عالية”.هذا التغيير لا يزيد من إجمالي الربح فحسب ، بل يؤدي أيضًا إلى تحسين استدامة واستقرار الأرباح.

الشكل: تكوين أصول احتياطي Tether من 2022 إلى 2024.

يوضح الشكل أعلاه نسبة فئات الأصول المختلفة في كل ربع ، من أعماق إلى ضحلة: الاحتياطيات النقدية ، وسندات الخزانة الأمريكية (المقتنيات المباشرة أو غير المباشرة) ، والمبلغ الإجمالي لرموز Tenther ، مما يشير إلى أن نسبة الديون الأمريكية قد زادت بشكل كبير منذ عام 2022.

سمح تخصيص الأصول المحسّن هذا بالتسلق إجمالي ربح Tether ، مع تحسين استقرار الأرباح واستدامتها بشكل كبير.بحلول نهاية الربع الأول من عام 2025 ، ارتفعت أصول Tether’s Reserve إلى حوالي 149.3 مليار دولار أمريكي ، مع تداول USDT تصل إلى 143.6 مليار دولار أمريكي ؛تم استثمار ما يقرب من 120 مليار دولار أمريكي في سندات الخزانة الأمريكية (بما في ذلك المقتنيات المباشرة بحوالي 98.5 مليار دولار أمريكي وممتلكات غير مباشرة تبلغ حوالي 23 مليار دولار من خلال اتفاقيات وأموال إعادة الشراء).

المصدر: التقرير المالي للربع الأول في Tether لعام 2025

في الربع الأول من عام 2025 ، زاد تداول USDT بمقدار 7 مليارات دولار أمريكي شهريًا ، وزاد عدد عناوين محفظة المستخدم بنحو 46 مليون. حقق Tether أرباحًا تشغيلية تزيد عن مليار دولار أمريكي في الربع ، وخاصة من دخل الاستثمار في الخزانة الأمريكية ؛من حيث الأصول المحفوفة بالمخاطر ، يعوض الدخل من Gold Holdings بشكل أساسي تأثير تقلبات الأسعار في أصول التشفير مثل Bitcoin ، ولم يسحب أو تعزيز الربح الصافي بشكل كبير.

بمقارنة الربع الأول من عام 2024 والربع الأول من عام 2025 ، يمكن العثور على أن السابق لديه عائدات ضخمة للكتاب بسبب الارتفاع الحاد في سوق التشفير ، في حين يعود الأخير إلى الربح “العادي” الذي يهيمن عليه إيرادات الفوائد.هذا يدل على أن أرباح Tether الحالية تعتمد بشكل أساسي على عوائد الفائدة المتوقعة ، في حين أن التقلبات الإضافية الناجمة عن الأصول المحفوفة بالمخاطر هي ثانوية ومتقطعة.

نموذج ربح UST+USDE

في مسار تطوير stablecoins الخوارزمية ، تعتبر UST حالة بارزة وممثل للتجارب المبكرة في هذا المجال على “نموذج السياسة النقدية غير المضمونة”.تعتمد بنيةها الأساسية على التزام طويل الأجل بدخل بروتوكول المرساة السنوي بنسبة 20 ٪ ، والذي لا يعتمد على فروق الفوائد الحقيقية أو الربحية على السلسلة ، ولكنه نظام مدعوم مدعوم من مؤسسة Terra ، وآلية الإصدار الإضافية LUNA ودعم التمويل الخارجي.

لا تخلق UST نفسها عوائد فعلية ، ولكن بدلاً من ذلك تلبي توقعات المستخدمين للحصول على اهتمام عن طريق ضخ رأس مال جديد باستمرار ، وبالتالي بناء هيكل مالي يبدو مستقرًا ولكنه يعتمد بشكل كبير على الأموال المتزايدة.في بروتوكول المرساة ، يقوم عدد كبير من المستخدمين فقط بإيداع UST وينتظرون العائدات العالية ، في حين أن البروتوكول لا يحتوي على هدف إقراض واضح أو مسار إرجاع الأصول ، مما يشكل وهم “الدخل هي الدخل”.عندما تهتز ثقة المستخدم وكميات كبيرة من الفداء ، تضطر لونا إلى مميزات انخفاض النعناع للتعامل مع ضغط التبادل ، وبالتالي دخول “دوامة الموت” التي لا رجعة فيها ، مما تسبب في انهيار النظام بأكمله في فترة زمنية قصيرة.يعد ما يسمى بنسبة 20 ٪ من الدخل السنوي بنسبة 20 ٪ تقدمًا للتنمية البيئية المستقبلية ، بدلاً من أي ربح تجاري حقيقي ومستدام.بمجرد أن يبدأ المستخدمون في بيع UST ، ويلقي Luna لاسترداد الدولار الأمريكي ، سينهار سعر Luna ، وهذا هو مصدر الأموال لنظام الدعم ، ويشكل سلسلة تدمير ذاتي قاتلة

جاءت أرباح المرساة السنوية بنسبة 20 ٪ في البداية من تجمع تيرا المجتمعي (تم جمعه بواسطة تمويل لونا) والدفعات اللاحقة من قبل المستثمرين المؤسسيين مثل Jump Capital.

بموجب هذا النموذج ، يحصل المستخدمون على عائدات عالية ، لكن الاتفاقية تستمر في حرق الأموال.ليس المستخدم هو الذي يدفع لتحقيق المكاسب ، لكن الخسائر تتحملها حاملي لونا ومؤسسة تيرا.

تحاول USDE بناء نظام stablecoin اصطناعي لا يعتمد على احتياطيات الدولار الأمريكي من خلال هيكل التحوط من الدلتا المحايد.في بروتوكول إيثينا ، في حين أن المستخدم يتعهد ETH أو Steth إلى Mint USDE ، سيفتح البروتوكول مواقع قصيرة مكافئة في البورصات المركزية أو بعض المنصات الدائمة على السلسلة ، في محاولة لتحقيق استقرار الأسعار من خلال الربح والخسارة بين البقعة والمشتقات.

في هذا الهيكل ، لا يأتي استقرار USDE من ضمانات الأصول ، ولكن من تحوط رأس المال. عندما تتقلب أسعار الأصول مثل ETH ، يتم تعويض فقدان الربح/الطوائف العائمة للأصول المضمونة من خلال الربح والخسارة العقد ، وتحقيق حالة تقريبية “محايدة للمخاطر” ، والتي تجعل من “الدولار الاصطناعي” الذي لا يعتمد على محفوظات.

إذا أراد المستخدمون الحصول على مزايا إضافية ، فيمكنهم تحويل USDE في أيديهم إلى SUSDE والمشاركة في توزيع الاتفاقية.مصدر الدخل هو في الأساس معدل التمويل الذي تم الحصول عليه من خلال المناصب القصيرة في سوق العقود الدائمة ، أي عندما تكون الأموال الطويلة أكثر نشاطًا ، يصبح الدعم العكسي للبائعين على المكشوف مصدر الفائدة لحاملي.من ناحية أخرى ، تأتي العائدات من الفائدة أو الرسوم التي تدفعها المرتهن ، ويعيد مستوى تصميم الاتفاقية الفائض المنهجي لحاملي SUSDE.

المنطق الأساسي لنموذج الدخل: AUM (قيمة الدولار الأمريكي للأصول التي يودعها المستخدمون في العقد الذكي للاتفاقية) × سعر الفائدة السنوي الأيروبيك

الفرق في معدل التمويل: بينما تفتح الاتفاقية أوامر قصيرة في السوق الدائمة وتحوط تقلبات ETH ، عندما يكون الطلب على السوق قويًا (طبيعي) ، فإن معدل التمويل الذي تدفعه الطويلات إلى السراويل القصيرة يصبح إيرادات الاتفاقية.

رسوم الرهن العقاري/انتشار الفائدة: يحولها حاملي USDE إلى SUSDE ، ويمكنهم الحصول على دخل انتشار سعر الفائدة لطبقة الاتفاقية.

رسوم معالجة منتجات Vault: تصل المؤسسات إلى مسار التحوط من خلال استراتيجيات مخصصة ، مما يسمح للمؤسسات بالتحوط مباشرة مع سوق العقود المستقبلية ، مما يزيد من كفاءة استخدام رأس المال وتعزيز منطق دخل معالجة طبقة الاتفاقية ، وهو جزء مستقر نسبيًا من نموذج الربح.

وفقًا لبيانات Token Terminal ، من Q2 2024 إلى Q2 2025 ، شهدت AUM من USDE تقلبات من 2.7 مليار دولار إلى 6.6 مليار دولار ، بمعدل نمو بلغ 144.6 ٪.تقلبت الأرباح الفصلية بشكل كبير ، من 47 مليون دولار إلى 126 مليون دولار عند نقطة واحدة ، ثم تراجعت إلى حوالي 48 مليون دولار.

ومع ذلك ، فإن سعر فائدة المراجحة السنوي الذي يحافظ دائمًا على بنية دورية في حدود 3 ٪ ~ 15 ٪ ، مما يعني أن إيثينا لا تعتمد على التحكيم على تبادل أو عقدة ثابتة ، ولكنه بني نظام استراتيجية تحكيم مستقر نسبيًا ، لكن العائد يعتمد على السوق على السوق الثور الهيكلي.

على الرغم من أن هذا النموذج أحرز تقدمًا أساسيًا مقارنة بـ UST ، إلا أنه لا يزال يعتمد على عمق سوق المشتقات ، والاستدامة الإيجابية لمعدل المصاريف الرأسمالية ، وسيولة صانعي السوق. عندما ينعكس معدل التمويل المشتق ، أو يتقلب السوق أكثر من اللازم وفشل التحوط ، فقد ينهار USDE أيضًا.لذلك ، تعتمد “العوائد المستقرة” في الواقع أكثر على توزيعات الأسعار الفائدة في السوق الإجمالية للهيكلية ، ولا يزال من الصعب القول أنها مستدامة تمامًا.

ظلت تكاليف التحوط من USDE مرتفعة

من منظور نموذج الربح ، يعتمد ما يسمى بالدخل المزعوم في UST أكثر على الإصدار الإضافي والإعانات والتكديس السرد ، وهو نموذج مخاطر يفتقر إلى حلقة مغلقة من المعاملات الحقيقية ؛ في حين تحاول USDE إعادة بناء “ائتمان” stablecoins الخوارزمية مع تصميم هندسي مالي أقوى ، ولكن دخلها الأساسي لا يزال محدودًا بسبب هيكل سوق رأس المال الثور والتحوط.لا تمثل المقارنة بين الاثنين صعود وسقوط stablecoins الخوارزمية فحسب ، بل تحدد أيضًا أنه في ابتكار بنية StableCoin ، يأتي التحدي الحقيقي من وحدة آليات الاستقرار وآليات الدخل.

Stablecoin الابتكارالبنوك التقليدية ولها المصب

يتيح التمويل الشامل ، الذي تمت مناقشته في غضون بضع سنوات ، المزيد من المستخدمين الذين يتمتعون بالاستمتاع بالخدمات المالية مثل إدارة الثروة المصرفية/الإقراض/التأمين.لماذا تعلقت الصين أهمية كبيرة على التمويل الشامل في ذلك الوقت وكتبت ذات مرة التمويل الشامل في الخطة الخمسية الثالثة عشرة؟—-وهذا لأن البلد بحاجة إلى السماح لمجموعات تم تجاهلها في الأصل من قبل النظام المالي الرئيسي (مثل سكان الريف ، والشركات لحسابهم الخاص ، والمؤسسات الصغيرة والصغرى) للاستمتاع بالخدمات المالية الأساسية ، مثل القروض ، والودائع ، والتأمين ، وما إلى ذلك ؛التمويل هو أداة تخصيص الموارد ، وإذا كانت تخدم المجموعات العليا فقط ، فسيؤدي ذلك إلى تفاقم الفجوة بين الأغنياء والفقراء.يمكن للتمويل الشامل أن ينشر أرباحًا مالية على المستويات الوسطى والسفلية وتعزيز المرونة الاقتصادية.جوهر أن CAC (تكلفة اكتساب العملاء) للتمويل التقليدي مرتفع في الواقع ، مما يؤدي إلى البنوك/التأمين/الأوراق المالية والمؤسسات المالية الأخرى التي لا ترغب في الوصول إلى المستخدمين المتواصلين.لكن StableCoins مختلفة تماما.CAC of StableCoins هو 0 ، لأن جميع الأعمال الخلفية يتم من خلال blockchain. نظرًا لتأثير الشبكة ، لا تحتاج Circle إلى فتح متجر عبر الإنترنت في مدن المقاطعة النائية لجذب العملاء وحسابات مفتوحة. يحصل المستخدمون الجدد على USDC من خلال OTC أو C2C.

ثانياً ، تكون stablecoins أكثر إذنًا من البنوك التقليدية ، مع قدرة/خصوصية أعلى.يمكن لأي مستخدم USDC إجراء الإدارة المالية/الاقتراض/الدفع بدون إذن على السلسلة.

وقد أدى ذلك إلى إعادة تشكيل البنوك التقليدية والصناعات المصب للبنوك التقليدية.ما يحدث الآن هو أن stablecoins يعيد تشكيل البنك المركزي (تقوم Tether/Circle ، CEX بإعادة تشكيل البورصات التقليدية والبنوك التجارية (Binance/OKX/Coinbase) ، تقوم شركات إدارة الأصول بإعادة تشكيل البنوك الخاصة (العنبر/Matrixport) ، وشركات الدفع الثلاثية Stablecoin تعيد تشكيل شركات الدفع التقليدية عبر الحدود (الجسر). في المستقبل ، سيتم إعادة تشكيل المزيد من الصناعات المصب للبنوك التقليدية. بالإضافة إلى ما سبق ، قد يتم إعادة تشكيل ما نراه الآن من قبل شركات الأوراق المالية ، التأمين ، إلخ.

النهاية

تتطور StableCoins من “رسم الخرائط الرقمية بالدولار” إلى الأصول الرقمية مع عائدات أصلية وشائعة على مستوى العالم. مدفوعًا بالترويج المزدوج لإعادة الإعمار المؤسسي والابتكار التكنولوجي ، استبدلوا تدريجياً بعض الوظائف المالية التقليدية وأصبحوا بنية تحتية رئيسية للمدفوعات عبر الحدود وإدارة الأصول والإدماج المالي. بدأت الأدوار التقليدية في إعادة تشكيلها مثل البنوك المركزية والبنوك التجارية ومؤسسات الدفع وحتى الأوراق المالية والتأمين.