オリジナルタイトル:Ethereum VCSには、インフラのエボラがあります

著者:Yash Agarwal、SuperTeam.Funの研究者:0xjs@Bitchain Vision

「相手に話しかけましょう。そうすれば、彼らは彼らを安全に保つネットを織ります。」

2週間前、DragonflyのHaseebとTomは、ショー「The Chopping Block」のイーサリアムとソラナのリンクで一連の議論をしました。彼らは以下を概説しました:

-

SolanaのVCエコシステムは不完全です。

-

Solanaの資金の量はイーサリアムよりもはるかに低く、Memecoinsを除くSolana Ecosystemには勝者はほとんどいません。

-

ソラナは、メモコインチェーン、そしておそらくデピンチェーンと見なされています。SolanaのTVLはわずか50億ドルで、TAMを制限しています。

-

イーサリアムでビジネスを始めることは、米国で「ビジネスを始める」ようなものです。なぜなら、その期待はより前向きであるからです。

-

Solanaには高いジニ係数があります(不平等はより深刻です)。

これらの議論を確認します –大規模なVCファンドの構造的問題と、これらの問題がインフラストラクチャへの投資をどのように促進するかを強調し、さらに悪いことに、創業者に悪いアドバイスをします。最後に、エボラ感染を避ける方法についての戦術的な提案を共有します(論理的苦痛よりもEVMバッグ)。

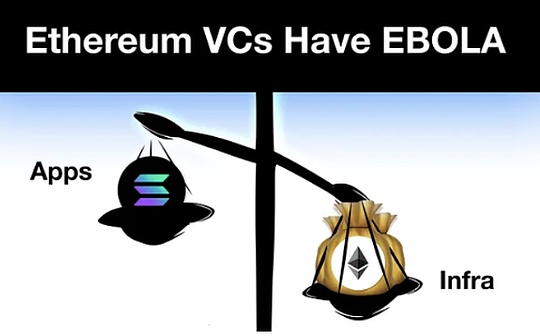

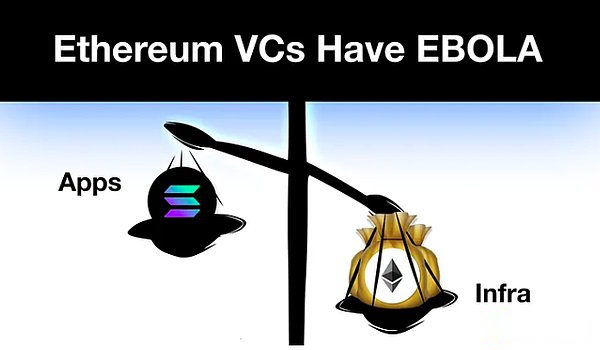

Ethereum VCは非常に伝染性の高いエボラです

Solana Foundation Lily Liuが言ったように、Ebola(EVM Bags over Logic Athliction)は、特に大規模な「ティア1」ベンチャーキャピタル企業にとって、イーサリアムベンチャーキャピタル企業に影響を与える病気です。

Tiger Global、KKR、SequoiaなどのトップLPSから2022年に6億5,000万ドルを調達したDragonflyのような大規模なファンドを受講し、おそらくインフラストラクチャが多い投資のテーマを提唱しています。Dragonflyのような大規模な資金は構造的にインセンティブ化されており、規定の期間(2年など)内に資金を展開しています。これは、彼らが徐々により大きなラウンドに資金を提供し、より高い評価を与えることをいとわないことを意味します。彼らがより大きな資金調達に資金を提供しない場合、彼らは資本を展開することができず、資本をLPに戻さなければなりません。

GPの経済的インセンティブについて考えてください:彼らは年間管理手数料(集められた資金の2%)を受け取り、出口時に成功料(返品の20%)を受け取ります。したがって、リスク調整に基づいて、ファンドは「費用を蓄積する」ためにより多くの資金を調達する動機を持っています。

21〜22の数十億ドルのインフラストラクチャの撤退を考慮して、ロールアップ/相互運用性/再開などのインフラストラクチャプロジェクトが10億ドル以上のFDVを正常に達成できることを考えると、インフラプロジェクトへの投資はプラスの期待です。しかし、それは彼らが自分自身を創造した物語であり、シリコンバレーの首都と正当性エンジンによって推進されています。

これがインフラストラクチャの物語の内容です:

1.通貨ネットワークは情報ネットワークで成功します。それがWeb3と呼ばれる理由です。

2. 1990年代にTCP/IPまたはHTTPを「投資」できれば、それを行うでしょう。これで、オンライントークンから投資できます。

3.これらのブロックチェーンインフラストラクチャベットは、TCP/IPおよびHTTPプロトコルに相当する通貨プロトコルに関するこの世代の賭けです。

これはかなり説得力のある物語であり、この物語には何らかの実質があります。問題は、2024年に、NFTコミュニティの超高TAMの可能性をサポートするためにTPSをスケーリングすることに専念する次のEVM L2を見ると、TCP/IPがグローバル通貨になるというオリジナルの物語から逸脱しました。または、この理由は、パラダイム/ポリ修了/A16Z暗号などの大規模な暗号基金のファンド経済によって推進されているかどうか。

エボラは創業者とLPを病気にします

基本的なブランディングが高い評価を促進できるという仮定を考えると、これらの高い評価を得ることを期待して、多くの主要なEVMアプリケーションがL2を発表または起動することがわかります。EVMインフラストラクチャの追求は非常にクレイジーであるため、Pudgy Penguinsのようなトップの消費者の創設者でさえ、L2を発売する必要性を感じています。

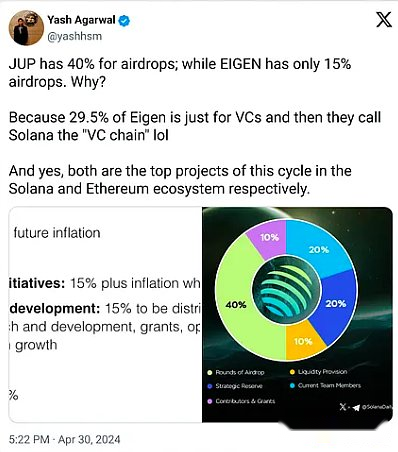

Eigenlayerを例にとると、Ethereumのプロジェクトが1億7,100万ドルを調達しましたが、収益を生み出すことは言うまでもなく、大きな影響はありませんでした。ベンチャーキャピタリストとインサイダー(トークンの55%を保持している)が金持ちになります。低循環に対する人々の批判、高いFDVプロジェクトは合理的です。

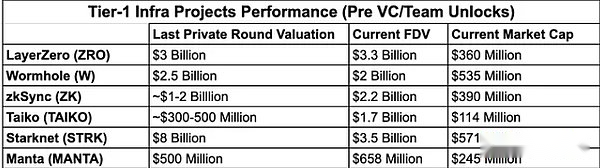

インフラストラクチャバブルが破裂し始めており、このサイクルで多くのトップインフラストラクチャプロジェクトによって発行されたトークンFDVは、プライベートエクイティの評価よりも低くなっています。6〜12か月で主要なロック解除により、ベンチャーキャピタル企業は、最初に販売する人の価格を下げるためのレースで不況に陥り、リターンに影響を与えます。

小売投資家が反VCセンチメントの新しいラウンドを体験する理由があります。

VCあなたを墓に連れて行くための悪いアドバイス

エボラはまた、被害者の間で有望なアプリ/プロトコルを主張しており、ベンチャーキャピタリストは創業者に影響を与え、製品ビジョンを達成できないチェーンにアプリ/プロトコルを構築することに影響します。多くのソーシャルアプリケーション、消費者向けアプリケーション、または高頻度のdefiアプリケーションは、モデムに匹敵し、ガソリン料金が非常に高いため、Ethereum MainNetで決して達成できません。しかし、他の選択肢にもかかわらず、これらのアプリケーションは依然としてイーサリアム上に構築されているため、概念的に有望な多数のアプリケーションが生まれますが、依存しているインフラストラクチャが終了したため、「概念実証」を超えることはできません。私の意見では、Enzyme Finance(2017)からFriend Tech、Fantasy Top、Quail Finance(2024)などの最近のソーシャルFiアプリケーションまで、多くの例があります。

たとえば、最大のdefiプロトコルAaveであるレンズプロトコルを1500万ドルを調達し、L3を維持しながら、大規模な助成金のためにPolygonで発売されました(現在は別の助成金により)。インフラストラクチャのカオスによって引き起こされる断片化は、レンズプロトコルの没落につながりました。対照的に、Farcasterは軽いインフラストラクチャアプローチ、つまりWeb2 Heavyアプローチを採用しています。

最近、Story ProtocolはA16Zが率いる1億4,000万ドルの資金調達を受けて、「IPブロックチェーン」を構築しました。必死の状況に追い込まれたにもかかわらず、最前線のVCは依然としてインフラストラクチャの物語への賭けを2倍にしています。したがって、鋭いオブザーバーは出口パスに気付くかもしれません:この物語は「インフラストラクチャ」から「アプリケーション固有のインフラストラクチャ」に進化します– しかし、通常、実証済みのコスモスSDKではなく、証明されていないEVMスタック(OPなど)に焦点を当てています。

VC市場の構造崩壊

現在のベンチャーキャピタル市場は、資本を効果的に割り当てていません。Crypto Venturesは、プライベートシードターンからプロジェクトのラウンドまで、通常、特定のタスクに展開する必要がある資産の数十億ドルを管理しています。

一方、液体資本アロケーターは、「リスクフリー」財務省から暗号資産の保有まで、世界的な機会コストに非常に敏感です。これは、流動的な投資家がベンチャー投資家よりも価格設定により効率的になることを意味します。

現在の市場構造:

オープンマーケット – 資本の供給不足、高品質のプロジェクトの過度の供給

民間市場 – 過剰な資本供給と高品質のプロジェクトの供給不足

公開市場での資本の供給が不十分であるため、価格の発見が不十分であり、今年のトークンリストは今年の証拠です。2024年上半期には、FDVの高い発行が大きな問題です。たとえば、2024年の最初の6か月間に発行されたすべてのトークンの総FDVは1,000億ドル近く、トップ10のすべてのトークンの総時価総額の半分をトップ100に占めています。これは、実際のバイヤーが見つかるまで価格の発見が低下することを保証する信頼できる方法です。

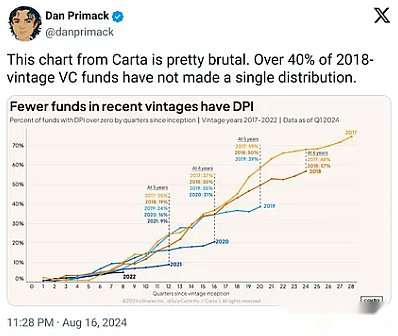

プライベートベンチャーキャピタル市場は縮小しました。Haseebはこれを認めています。これらの資金はすべて、以前の資金よりも小さく、理由があるため、可能であれば以前の資金の100%を調達します。

構造的に崩壊したVC市場は、単なる暗号通貨の問題ではありません。

構造的に崩壊したVC市場は、単なる暗号通貨の問題ではありません。

暗号通貨市場は明らかに、オープンマーケットで構造バイヤーとして行動するために、より多くの流動性基金を必要としています、VC市場の崩壊の問題を解決する。

ワクチン接種はエボラを防ぎます

十分なゴシップ、潜在的な解決策と、創設者と投資家の両方のために、業界として何をする必要があるかについて話しましょう。

投資家にとって – 流動性戦略に向かう傾向があり、オープン市場に直面するのではなく、公開市場を受け入れることで拡大します。

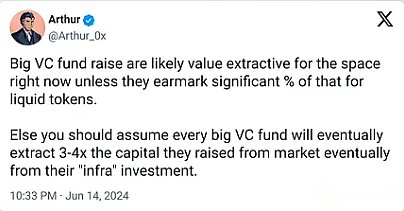

流動性ファンドは、基本的に公的に取引された流動性トークンに投資または保有しています。Defianceの創設者であるArthurが指摘したように、効率的な液体暗号通貨市場には、積極的な基本的な投資家の存在が必要です。つまり、暗号通貨流動性ファンドには十分な余地があることを意味します。「スポット」流動性ファンド(またはヘッジファンド)が以前のサイクルでパフォーマンスが低いことを具体的に議論していることは明らかです。

MulticoinのTusharとKyleは、7年前にMulticoin Capitalを設立したときにこの概念を押収しました。彼らは、流動性ファンドが両方の世界の最高の世界を達成できると信じています:ベンチャーキャピタルエコノミクス(過剰リターンのために早期トークンを投資)とオープン市場の流動性を組み合わせています。

この方法には、次のようないくつかの利点があります。

1.オープン市場の流動性により、テーマまたは投資戦略の変更に応じて、いつでも退場できます。

2。リスクを減らすために競争契約に投資する能力。一般的に、これらの傾向の中で特定の勝者を選ぶよりもトレンドを見つける方が簡単です。そのため、Liquid Fundは特定のトレンドで複数のトークンに投資できます。

典型的なベンチャーキャピタルファンドは単なる資本以上のものを提供しますが、流動性ファンドは依然としてさまざまな形式のサポートを提供できます。たとえば、流動性サポートは、Defiプロトコルのコールドスタートの問題を解決するのに役立ちます。これは、ガバナンスに積極的に参加し、プロトコルまたは製品の戦略的方向性に関するアドバイスを提供することにより、プロトコル開発において実用的な役割を果たすことができます。

イーサリアムとは反対に、2023年から24年にかけてのソラナの資金調達尺度は、デピンを除き、平均して非常に少ないです。主要な投資家には、摩擦のない資本、6MV、マルチコイン、アナグラム、相互の資本、非対称、および大規模な脳の保有、およびソラナ・ハッカソンをホストするコロスが含まれます。オン。

Solana流動性基金の時間:

流動性戦略に頼って、VCの無能、愚かさ、またはその両方を通じてお金を稼ぐ時が来ました。2023年に反して、ソラナは現在、生態系に多数の液体トークンを持っています。人々は、できるだけ早くこれらのトークンに入札するために流動性ファンドを簡単に立ち上げることができます。たとえば、Solanaでは、2,000万ドル未満のFDVトークンが多数あり、それぞれがMetadao、Ore、Send、Uprockなどのユニークなテーマを備えています。Solana Dexは現在、実際にテストされており、Jupiter LFG、Meteora Alpha Vault、Streamflow、Armadaなどの活気に満ちたトークンランチパッドとツールを使用して、取引量のイーサリアムを上回っています。

流動性市場がソラナで成長し続けるにつれて、流動性基金は、個人(天使の投資を求めている人)と小規模な機関の両方にとって逆の賭けになる可能性があります。大規模な機関は、ますます大きな流動性ファンドの標的をターゲットにし始めるべきです。

創業者のために – PMFを見つける前に、スタートアップコストが低いエコシステムを選択してください

海軍のラビカントが言ったように、あなたがそれをする方法を見つけるまでそれを小さくしてください。彼は、起業家精神はスケーラブルで反復可能なビジネスモデルを見つけることであると述べた。したがって、あなたが本当にしていることは、繰り返されスケーラブルなビジネスモデルを見つける前に、非常に小規模で非常に小さなスケールと非常に安価なスケールを維持する必要があります。

Solanaのスタートアップの低いコスト

Tarun Chitraが指摘しているように、EthereumのスタートアップコストはSolanaよりもはるかに高くなっています。彼は、十分な斬新さを得て適切な評価を確保するために、多くのインフラストラクチャ開発が必要になることが多いことに注目しました(たとえば、アプリケーション全体がRollappの狂信者になる)。インフラストラクチャの開発には、研究駆動型であり、研究開発チームの雇用と多数のエコシステム/BDの専門家が統合を納得させるために多くのエコシステム/BDの専門家が必要であるため、本質的により多くのリソースが必要です。

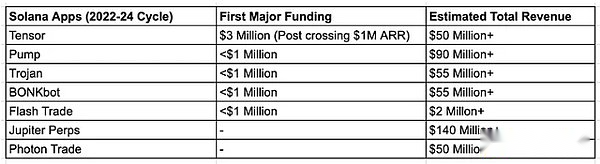

一方で、Solanaのアプリケーションは、インフラストラクチャにあまり集中する必要はありません、インフラストラクチャは、Helius/Jito/Tritonまたはプロトコル統合などの選択されたSolanaインフラストラクチャスタートアップによって処理されます。一般的に、アプリケーションでは、ユニスワップ、ポンプ/楽しみ、ポリメットを例として採用するのに十分な資金を必要としません。

Pump.Funは、Solanaの「Fat Application Theory」のロックを解除するための完璧な例です。Pump.Funは当初、爆風と基地から始まりましたが、すぐにSolanaの資本速度が比類のないことに気付きました。Pump.Fun’s Alonが認めているように、SolanaとPump.Funは、コストと入場障壁の削減に焦点を当てています。

Mertが言ったように、Solanaは、コミュニティ/エコシステムのサポート、スケーラブルなインフラストラクチャ、および配信に関する哲学を備えているため、スタートアップに最適です。Pump.Funなどの成功した消費者アプリケーションの増加により、新しい起業家(特に消費者の創設者)がSolanaを好む初期の傾向が見られました。

ソラナは、メモコインに適しているだけではありません

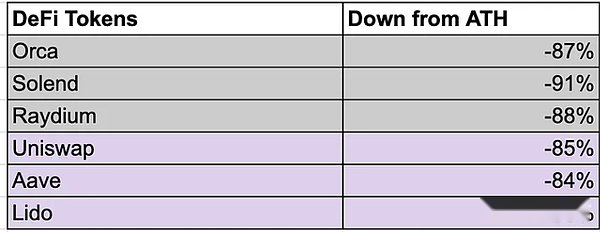

「ソラナはメメコインにのみ適しています」は、過去数ヶ月でエステルの最大主義者の間で最大の論争であり、はい、ミメコインはソラナの活動を支配し、ポンプ。多くの人々は、ソラナのdefiが死んでいると言うかもしれません、そして、オルカやソレンドなどのソラナブルーチップストックはうまくいっていませんが、統計はそうではありません:

1. SolanaのDex取引量はイーサリアムに匹敵しますが、Jupiter 7Dの上位5つの取引量の取引ペアのほとんどはMemecoinではありません。実際、MemeCoinの活動は、SolanaのDEX取引量の約25%を占めています(8月12日現在)非常に小さい。

2。SolanaのTVL(48億ドル)は、イーサリアムの10倍(480億ドル)の10倍です。イーサリアムは、5倍の時価総額、債務および実績のある契約率のより深い浸透により、より高い資本レバレッジを享受しているためです。ただし、これは新しいプロジェクトのTAMを制限するものではありません。2つの最良の例は次のとおりです。

-

Kamino Lendはわずか4か月で14億ドルに成長しました。

-

PayPal USDは、わずか3か月で4億5,000万ドルに達し、PYUSDのイーサリアムでの3億6,000万ドルの供給を上回りましたが、Pyusdは1年間イーサリアムに参加しています。

Solanaに多くのEVMブルーチップストックが展開されているため、TVLが前になるのは時間の問題です。

Solana Defi Tokensの価格は急激に低下したと言うかもしれませんが、EthereumのDefi Blueチップストックも同様に、ガバナンストークン価値の蓄積の構造的な問題を強調しています。

ソラナは間違いなくデピン畑のリーダーであり、主要なデピンプロジェクトの80%以上がソラナに建設されています。また、すべての新興分野(Depin、Memecoins、Consumers)がSolanaで開発されていると結論付けることもできますが、イーサリアムは2020年から21年に(マネーマーケット、収入農業)の分野のリーダーであると結論付けることができます。

アプリケーション作成者向けの提案

ファンドのサイズが大きいほど、それらに耳を傾けることは少なくなります。彼らは、あなたが製品市場に適している前にあなたの製品に資金を提供するように促します。UberのTravisは、なぜ大きなベンチャーキャピタリストを信頼してはならないのかを非常によく説明しています。一流のベンチャーキャピタルと高い信頼性の評価を追求することは確かに利益を上げていますが、始めるために大きなベンチャーキャピタルを必ずしも必要とするわけではありません。特にPMFに参加する前に、このアプローチは評価の負担につながる可能性があり、絶えず資金を調達し、より高いFDVから始める必要があるサイクルになります。スタートアップで不十分に発見すると、プロジェクトの周りに真に分散されたコミュニティを構築することがさらに困難になります。

1。資金調達の小規模。よりコミュニティ指向。

-

Echoなどのプラットフォームを通じて、Angel Investor Consortiumから資金を調達します。それは過小評価されています:あなたは流通のために評価を交換し、それからあなたの強さを果たします。関連する創業者とKOLSを見つけて、協力してそれらを乗せます。このようにして、あなたを完全にサポートできる高品質のビルダーとインフルエンサーで構成される初期の伝道コミュニティ/ネットワークを構築できます。2/3ストリームVCでコミュニティに優先順位を付けます。サンティアゴ、ノム、タルン、ジョー・マッキャン、アンセム、R89CAPITAL、MERT、CHAD DEVのようなソラナの天使に敬意を表してください。

-

Alliancedao(消費者プロジェクトに最適)やコロッセオ(Solana Native Fund)などの加速器を選択してください。スーパーチームを使用して、すべてのスタートアップのニーズを満たしています。

2。消費者と具体化された投機。注意を引きます。

-

注意理論:Jupiterは、公開市場でFDVで80億ドルを受け取りました。これは、市場がフロントエンドとアグリゲーターを大切にし始めていることを強く示しています。最良の部分は何ですか?彼らはベンチャーキャピタル企業から資金提供されておらず、暗号通貨スペース全体で依然として最大のアプリケーションです。

-

アプリに焦点を当てたVCSの台頭:はい、VCSが数十億ドルの出口を見ると、消費者アプリケーションを開発するために同じインフラストラクチャ戦略に従う可能性があります。年間収益の1億ドルの多くのアプリケーションを見てきました。

要約(バージョンを読むには長すぎます):

-

VCのインフラストラクチャの物語をもう聴かないでください。

-

流動性基金が繁栄する時が来ました。

-

消費者向けに建てられました。推測を受け入れます。チェイスの利益。

-

Solanaは、スタートアップコストが低いため、実験に最適な場所です。