Autor:Sin límite, uno de los primeros inversores de Bitcoin; compilado por: Bitcoin Vision

Algo terriblemente terrible le está sucediendo a la economía estadounidense y de lo que casi nadie habla públicamente.

Algo terriblemente terrible le está sucediendo a la economía estadounidense y de lo que casi nadie habla públicamente.

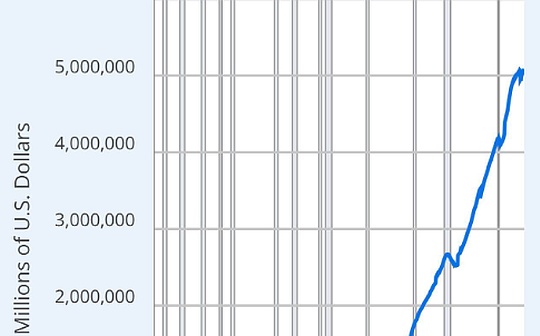

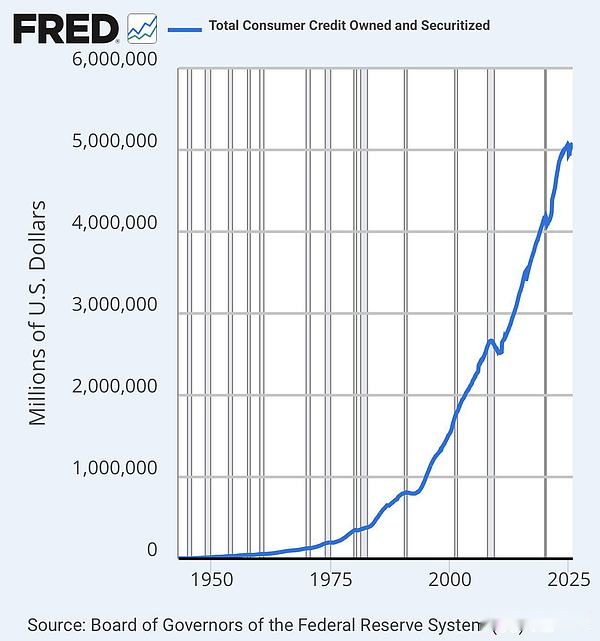

Este panorama no es el mercado de valores, no son los bonos del Tesoro, no es el gasto público, es el crédito al consumo.

La gente común pide dinero prestado para sobrevivir.

Ha sido tirado verticalmente.

La deuda de los consumidores ha estado creciendo lentamente, casi “naturalmente” durante décadas.

Al entrar en la década de 2000… la curva comenzó a doblarse.

Después de 2008… la pendiente se hace más pronunciada.

Después de 2020… se convierte en una línea recta.

Ahora tenemos más de 5 billones de dólares en deuda de consumo, la más alta en la historia de Estados Unidos.

El punto más crítico que la mayoría de la gente pasa por alto es:

Los estadounidenses ya no piden dinero prestado para comprar artículos de lujo;

Están pidiendo dinero prestado para luchar contra la inflación y sobrevivir:

-

Compras en el supermercado

-

alquilar

-

factura medica

-

reparar auto

-

interés de tarjeta de crédito

-

Reinicio del préstamo estudiantil

-

Los salarios no pueden seguir el ritmo de los precios en absoluto

La gente pasa sus tarjetas no porque quiera comprar,

Sino porque no hay elección.

Al mismo tiempo, CNBC sigue repitiendo la frase «Los consumidores son muy fuertes» todos los días, como si fuera evangelio.

Pero si los consumidores son realmente tan fuertes…

¿Por qué la tasa de ahorro de los hogares estadounidenses está cerca de un mínimo histórico?

¿Por qué la morosidad en las tarjetas de crédito está aumentando más rápidamente desde la Gran Crisis Financiera?

¿Por qué el “compre ahora, pague después” se dispara en los gastos diarios?

La verdad es simple:

Los consumidores no son fuertes en absoluto, simplemente están muy apalancados.

Aún más peligroso es:

Cuando el crédito al consumo atraviesa este tipo de aumento parabólico, nunca termina bien.

La gente seguirá pidiendo prestado hasta que ya no pueda hacerlo.

Entonces aparecerá esto:

-

colapso de la demanda

-

despidos masivos

-

recesión

-

ola de impagos

-

crisis crediticia

-

La Reserva Federal lanza otro «rescate de emergencia»

Este gráfico no muestra ningún crecimiento;

Lo que muestra es que la presión está aumentando.

El estrés no desaparecerá por sí solo;

Simplemente se libera.

Lo que estamos viendo ahora no es una creciente prosperidad;

Es la desesperación que se está acumulando.

La economía estadounidense nunca ha sido impulsada por la innovación;

Tampoco está impulsado por la productividad,

Está impulsado por el consumo: el 70% del PIB.

Entonces aquí viene la pregunta:

Cuando un consumidor agota completamente su tarjeta,

Cuando ya no puedan pedir dinero prestado,

Cuando este motor de consumo que ha sostenido a Estados Unidos durante 30 años de repente se detiene,

¿Qué pasa?

Este panorama puede ser la señal de alerta temprana más importante en 2025.

La mayoría de la gente no se da cuenta hasta que es demasiado tarde.

Tienes que verlo ahora.