著者:BIB Exchange

RWAと資産は、効率を改善し、一方では、リスク管理と投資家の保護の観点から、資産の流動性を大幅に改善するのに役立ちます機関は、将来の見通しに依然として強い関心を持っています。

2024年1月13日、世界金融大手のベレーデのCEOはかつて次のように述べています。ビットコインスポットETFに続いて、次のステップは株式、債券、およびすべての金融資産トークンです。RWAと資産と資産の運営方法、およびどのような開発がすべての業界を認識しなければならないトピックになったか。

背景と原則

1.1現実から背景を開発します

ボストンコンサルティンググループのレポートによると、2030年までに、トークン資産の市場規模は16兆米ドルに達すると予想されます。これは、2030年代後半に世界のGDPの10%を占めます2022年の3,000億米ドルと比較して、増加は重要です。この推定には、資産と従来の資産の資産の断片化が含まれています(Exchange Trading Fund ETFS、不動産投資信託基金)。

潜在的な市場規模を考慮すると、市場のごく一部でさえ、ブロックチェーン業界に大きな影響を与えます。16兆ドルでさえ、トークン資産は現在のグローバル総資産価値のわずかな部分に過ぎず、900万ドル(1.8%未満であり、将来のグローバル総資産価値の成長とは考えられていません。 )。

利用可能なものはすべてRWASとしてチェーンで表現できるため、実際の潜在的な市場はグローバル資産市場全体であると考えることさえできます。最初の参加者は、Goldman Sachs、Siemens、KKRなどの資産でした。

1.2基本原則

RWAは、チェーンの下での現実世界の資産(RWA)です。

RWAの3つのステップ:

RWAプロセスは、チェーンパッケージ、情報ブリッジング(トークン変換または情報ブリッジ)、およびRWAプロトコルの需要と供給とも言えます。

1)チェーンの下での梱包

資産は、資産の価値、資産所有権、および資産権の法的保証を明確にするために、コンプライアンスに準拠するためにチェーンの下に詰め込まれています。次の寸法に注意してください。

価値:資産の経済的価値は、従来の金融市場における資産の公正市場価値、最近のパフォーマンスデータ、物理的条件、またはその他の経済指標によって表すことができます。

合法性:資産の所有権は、行為、住宅ローン、請求書、またはその他の形式を通じて決定できます。

法的サポート:資産所有権または公平性の変更の場合、通常、資産の清算、紛争解決、および実行に関する特定の法的手続きが含まれる明確なソリューションプロセスが含まれるはずです。

2)情報ブリッジ

データはチェーンに関するものであり、資産の経済的価値と所有権と公平性に関する情報は、データ化後にチェーンにもたらされます。その中で、証券化:証券の発行 – タイプのトークン、KYC/AML/CTF、およびオンセルター取引プラットフォームコンプライアンス。規制技術/証券化:監督下または証券と見なされる必要がある資産には、異なる規制技術があり、資産は準拠した方法でdefiに導入されます。

3)RWAプロトコルの要件と供給

Defiプロトコルを介してRWAを宣伝するプロセス全体;供給の観点から、Defi契約はRWAのイニシアチブを監督します。需要の観点から、Defi契約はRWAの機会に対する投資家の需要を促進します。RWAに焦点を当てたDefiプロトコルのほとんどは、新しいRWAの出発点であり、RWA末端製品の市場の両方です。

資産のデジタル化 – アセット標準 – アセット登録チェーンアッパーオーナーシップの確認、異なる実際の資産については、異なるRWA価格設定が必要です。RWAの品質評価システムを確立し、さまざまな産業とさまざまな種類のデータの価値モデルを研究し、RWAトランザクションの基礎を提供します。同時に、デジタル資産の取引、流通プラットフォーム、アプリケーション市場を確立する必要があります。

市場アプリケーション

大きな物語は、多くの場合、より大きな資金と機会を運ぶのが簡単です。なぜ米国の主流の投資銀行とコンサルティング機関がRWAに強い支持を提供しているのか。最近の砂丘統計から、RWAの過去の純流入が2023年の最後の月に増加し続けていることを知ることは難しくありません。

>

市場ケース

フィアット通貨に基づく安定した通貨は、元のRWAであり、一連の資産には、商業用不動産、アートワーク、不動産、自動車、そしてもちろん、最も人気のある基盤としてのほぼすべての貯蔵価値が含まれますRWA資産カテゴリは不動産であり、その後、気候関連財団(カーボンクレジットクォータなど)と公共債券/株式基準が続き、その後に新興市場信用(主に企業債務)が続きます。市場におけるいくつかの典型的なRWAプロジェクトの分析、主に以下のより重要なケース:

2.1財務資産配分米国債務

Makerdaoは、資産のデフォルトのリスクを考慮して、最初に不動産やその他の資産も関係していました。メーカーなどの安定した通貨契約は、米国債務を割り当てるために財務資産を使用して、米国債務の返還を間接的に取得します。最初はUSDCとして使用され、後期にアンカーを降りるリスクに直面していましたが、そのほとんどは米国財務省債でした。Makerdaoは主に米国財務省債を購入し、代わりに資産発行プラットフォームを採用していません。マケルダオはマネタリスに全体的な法的建築の設計を委託し、マネタリスはイギリスのバイキング諸島(BVI)トラスト法的建築に基づいて、チェーンの開設を実現します。

米ドルにリンクされているMakerdaoのStablecoin Daiは、RWAで最も一般的なユースケースの1つです。Makerdaoは、DAI発行を拡大するために、Tokens、請求書、および売掛金の形でのRWAを以前に戦略的計画に渡したDefiプロトコルでもあります。現在、30億米ドル以上の資産尺度は現在です。Makerdaoでは、借り手が住宅ローン資産を「Vault」に預けることを許可し、借り手がプロトコルネイティブのStablecoin Dai(USDベースの価格設定)の負債を引き出すことができます。Vaultはスマートコントラクトです。住宅ローンの価値が特定のしきい値を超えている限り、関連する清算メカニズムは引き起こされません。

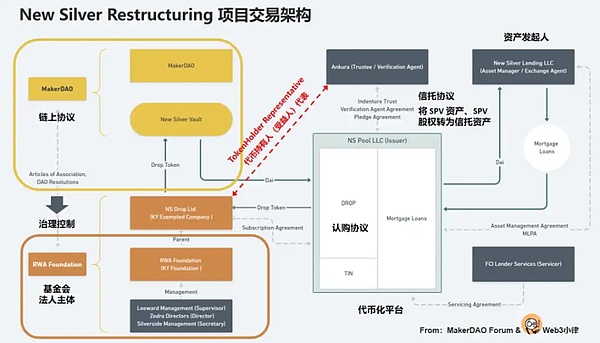

ここでは、Makerdao -new Silverの典型的なプロジェクトを強調する必要があります。Makerdaoで最初の正式な実際の世界資産(RWA)プロジェクトとして、2021年に設立され、債務制限は2000万ドルでした。プロジェクトの基礎となる資産は、ニューシルバーのスポンサーの資産であり、ニューシルバーの下に設定された発行者SPVは、遠心トークンで資金提供されています。

2022年11月、コミュニティは2021年に新しいシルバープロジェクトのアップグレードと再編成を提案し、財団 +SPVの取引アーキテクチャを採用しました。このアップグレードは、トランザクションアーキテクチャに完全に続き、Makerdaoが法人ガバナンスのレベルで完全に制御されるようにします。アップグレードと再編成トレーディングアーキテクチャの新しい銀シルバーを抑制することで、主な参加者には以下が含まれます。

:RWA財団:2021年に設立され、以前のハンティンドンバレーバンクプロジェクトを運営しました。Makerdaoによって管理されている財団のディレクターは、Makerdaoの決議に基づいて解決を行うか、権利を行使する必要があります。チェーン上のガバナンスシステムとチェーンの下で、Makerdaoはプロジェクトを完全に制御できます。

NS Drop Ltd:RWA Foundationの完全な子会社であり、取引の本体です。投資家によって開始されたドロップトークンのサブスクリプションに参加し、資金を提供します。トークンホルダー(Drop/Tin)として、彼はMakerdaoの決議によって委託された関連権を行使します。受託者のアンクラトラストは、信託契約に従って資産業務を実施しています。

Ankura Trust:発行者のSPV資産のセキュリティとMakerdaoファンドのセキュリティを確保するために設立されました。SPVとTrust Companyの間の信託契約によれば、SPV信用資産の住宅ローンとSPVエクイティの誓約は、Makerdaoの資産が完全であることを保証し、Makerdaoファンドのセキュリティを確保するために契約違反に対処するために合意されています。

>

2.2 Investment ETF

Ondo FinanceはTokened FundをDefi Protocolとして立ち上げ、ポリゴンネットワークでOusgトークンを立ち上げ、安定したコインが債券と米国の債務を投資できるようにしました。Ondo Financeは、現在、4つの投資ファンド(OMMF)、米国財務省(OUSG)、短期債(OSTB)、および高イールド債(OHYG)を支援しています。ユーザーは、KYC/AMLプロセスの後にファンドトークンを取引し、ライセンスDefiプロトコルでこれらのファンドトークンを使用できます。

また、Ondo Financeチームは、分散型貸付契約フラックスファイナンスを開発し、BerlaideのIshares Them財務省のiShares Short -Term Tef(SHV)に特別に投資しました。このプロトコルは、USDC、DAI、USDT、FRAXなど、借入に利用できるさまざまなトークンを提供し、OUSGは唯一の住宅ローン資産です。

Flux Financeにより、OusgはOusgがStablecoinsを借りることを誓約することを可能にします。Flux Financeの借入プールの安定した通貨プロバイダーとして、KYCなしで米国の債務への投資収入を得ることができます。

2.3 SPVトークン化 +Defiプロトコル

投資のしきい値探査を減らすという点で、Matrixportは、授与されていない米国の債務投資契約Tプロトコルを開始しました。Matrixportが立ち上げたチェーン債券プラットフォームであるMatricdockは、米国の財務債を購入して保持するための出版社として特別目的会社(SPV)を設立する方法を選択しました。

Matricdockは、Matrixdockが住宅ローンとして発行した短期財務省Token STBTを受け取り、米国財務省の債券の低リスク融資を開始し、米国のトレッキングベースの製品短期財務省の請求書トークン(STBT)を発売しました。プールを通じて、ユーザーは安定したコインを預けて借入関心を獲得することができ、借入金利は約5%になると予想されます。プールに安定したコインを預け入れるユーザーは、トークンRUSTPへの借入バウチャーを受け取ります。コンプライアンスによると、顧客はKYCを実行し、住所を白いリストのリストとして登録する必要があります。最低投資は10USDです。

投資家は安定したコインをTプロトコルに預けた後、TJTCOCOLがTBTを挿入すると、パートナーにSTBTを購入するよう委ねます。TBT Anchor $ 1で、米国の債務収入を再ゼーセに発行するための契約によって引き換えることができます。別のWTBTは、TBTの非波線法です。TBTの背後には、S T B Tを購入する契約があり、USDC Reserves Talocolは将来STBTを購入できますが、非MatrixDockユーザーとMatrixDockの間の仲介者と同等です。TBTは、安定したコインの潜在的な競合他社でもあります。

2.4アルゴリズム安定化通貨プロトコル

FRAX Financeは、米国債務などのRWA資産も調査しています。Frax FinanceとMakerdaoは以前に同様のジレンマを抱えていました。つまり、今年の初めにUSDCに依存しています。 USDCエッセンスについて

Aave Native Stablecoin Ghoは、複数の暗号化された資産によってサポートされている過剰な住宅ローンの安定した通貨です。その後、貸付契約の遠心は、RWAをAaveに導入し、それをネイティブStablecoin GHOの住宅ローンとして使用することを提案しました。AaveのRWAプロバイダーとして、Centrifugeは、Aaveが同時に、Centrifugs AssetsのイニシエーターがAaveから資金を借りることができると同時に獲得できます。

2.5米国の債務 /資金のトークン化

RWAトークン化方法は、短期の米国債務ベースのコンプライアンス基金を立ち上げ、チェーン上のファンドの取引データを使用して「ファンドシェアトークン化」を達成することにより達成されます。伝統的な金融機関のファンドシェアの形式。コンパウンドチェーン債券会社であるファンドは、米国財務省、政府機関証券、その他の政府が支援するツールを含む「超光学政府証券」に投資します。 。

ファンドと投資ファンドは同じ要件を持っています。

残りのケース

もちろん、次のTron、Stusdt、Securitization / Tokenization、Strikex(STRX)、INX Crypto Trading Platform(INX)、Curio Group(CUR)など。ETIXおよびミラープロトコルは、合成資産協定チェーンの分散株式トランザクションでした。合成資産、カーボンクレジットバウチャー、クリマダオとトゥーカン、貴金属PAX、L1のPolymeth、不動産トークンラボ、マルチアセットトークンPaxos、Tradfi Polytrade。

操作方法

RWAは、資金がDefiから流れ出ることを意味するのではなく、Money Circle Fundsは、借入当事者の完全なメカニズムを含むTradfiを食べようとします。詳細に分解するMakerdaoのRWAモードのいくつかのモードを次に示します。

3.1コインベースプライムRWA014に参加するためのUSDC機関の報酬計画

Coinbase Primeアカウントの管理料に対する機関のUSDCの監護権は0であり、報酬は毎月与えられます。そして、すぐに抽出し、USDCを解決します(< 6分)。

CoinbaseとCircleが発行したUSDC独自の準備資産は米国の債務に投資したため、Coinbase Prime Planは直接利益を上げることではなく、USDCエコロジー全体の開発、市場シェア(米国債務の収入に相当する予備資産については、大きな家を与えてください、USDTにはこの種の利益はありません。

提案はまた、2つの運用プロセスに言及しました。これは、最終使用の1つを決定するために契約を分析する必要がある場合があります。

操作方法(1):

(i)住宅ローンRWA014-Aキャストダイ、安定性率は0%、住宅ローン率は100%です。

(ii)DAIを使用して、PSMでUSDC 1:1を交換します。

(iii)Coinbase PrimeでMakerdaoによって開かれたアカウントに保存されているUSDC

操作方法(2):PSMプールのUSDCは、PSMプールのUSDCに直接転送され、Coinbase PrimeのMakerdaoによって開かれたアカウントに転送されます。

3.2アセットトークン化契約RWA002-006、RWA010-013、RWA015と協力する

Tinlake経由のconsolfreight(底部は、遠心プロトコル、従来の金融中小企業クレジットの基本シミュレーション)をNFT資産にパッケージ化すると、TinlakeはNFTの請求全体を優先トークンドロップ(固定金利)と劣等なトークンスズに分割します(変動金利)融資を販売する。MakerdaoはDAIを使用して、優先債権者としてドロップトークンを購入します。チェーンの部分は基本的に遠心プロトコルの原因であり、MakerdaoのRWAのほとんどはこのモデルを使用しています。

Makerdaoは、2021年2月にCentrifugを介して新しい銀で最初のRWA002Vaultを発行しました。その後、RWAのより大きなスケールの導入は、SPVトークン化パスに基づいています。Makerdao CenterのRWAビジネスモデルのRWAビジネスモデルは次のとおりです。

資産発信者は、各プール、SPVの法律エンティティを設定しました。目的は、特定のRWAの基本資産に特定の遠心分離機プールとして資金を提供し、財政的リスクを分離することです。

借り手は、チェーン上の住宅ローンのNFTのために、AO(引受会社)を通じてチェーンの下の資産をNFTに変換しました。

借り手はSPVとの資金調達契約に署名し、AOにSPVに縛られた遠心プールでNFTをロックするように依頼しました。

NFTがロックされた後、DAIは抽出され、SPVのウォレットがDAIと交換され、銀行を通じて借り手の銀行口座に移されました。

NFTの有効期限に、借り手は資金調達額と資金調達手数料を返済します。返済方法は、DAIを使用してチェーンで直接返済することも、米ドルでSPVに転送することもできます。SPVは米ドルをDaiに交換し、遠心分離機プールに支払います。完全な返済の後、ロックされたNFTはAOに返され、破壊されます。

3.3信託および資産証券化会社RWA001、RWA008、REA009に基づくモデル

資産証券化会社は、長期リース融資を優先順位と劣等なリアレベルに分割します。DAIはTFE(税割引事業体)のETHアドレスに投じられ、管轄区域でTFEから特定の「信頼」アカウント(または同等のアカウント)に転送されました。そこから、Lendcoが呼び出されたとき、Daiはそれを信託から借りて、Daiのホスティングリスクを排除しました(Trust CompanyもMakerdaoチームによって設立されたことが理解されています)。Lendcoは、外交取引モールの外交カウンターで法的通貨とDAIを償還する責任があります。

3.4 Monetalis Clydesdale RWA015に基づくlobarous結合戦略

Monetalisは、主に短期の債券ETF(主にBlackRock FundのTreasury Coupon ETF)に投資する完全なソリューションとレポートを提供します。このモデルは基本的に3番目に似ており、No。21の提案に続く信頼モデルと資金プロセスにも従う必要がありますが、信頼部分は3番目のパーティネタリスによって提供されます。まず、生成されたRWAトークンを使用してDAIをキャストする必要があります。安定した料金は0%です。その後、DAIを使用してMakerdao PSMプールでUSDC/USDPを交換し、利息を購入するためにマネタリスを購入しますマネタリスによって手動で支払われます。資産配分戦略、住宅ローン価値評価、当局が清算を開始するかどうかはMakerdaoにあります。

3.5 RWA収入の間接導入

DEFIネイティブアプリケーションは、RWAビジネスを実行したいと考えています。通常、2つのアイデアがあります。1つはRWA収入に基づいて直接プロジェクトを構築することであり、もう1つはRWA収入を契約収益として間接的に導入することです。現在、Makerdaoが保有する最大のRWA資産は、Monetalis Clydesdaleです。MIP65の目的は、Makerdaoが保持している安定したコインの一部を使用してより安定したリターンを取得することであり、この方法は、高電流および低リスク結合ETFに投資することです。

Monetalis ClydesdaleのRWAビジネスモデルの実装パスは次のとおりです。

Makerdaoは、承認されたマネタリスを執行者として渡した後、Makerdaoに定期的に報告した後に投票しました。

プロジェクトの計画および執行者として、Monetalisは、チェーンとチェーンの下での相乗効果を渡すために、BVIベースの信頼アーキテクチャ(以下に示すように)のセットを設計しました。

MakerdaoのすべてのMKR保有者は、全体的な受益者であり、ガバナンスを通じて信託資産の購入と処分に関する指示を発行しています。

Coinbaseは、USDCとUSDの交換サービスを提供しています。

資金は、2種類のETFへの投資に使用されます。ISHARESUS$ TREASURY BOND 0-1 YR UCITS ETFとBlackRockのISHARES US $ TREASURY BOND 1-3 YR UCITS ETF。

米国の債務ETF収入はMakerdaoに属し、MakerdaoはDaiの預金金利を調整することにより、Dai保有者に契約所得を分割します。

3.6アセットベースのサポートモデル

このタイプのトークンは、基礎となる資産の経済的権利を表す新しい証券です。資産発行者は、資産を発行および登録し、サードパーティから資産を購入した後、対応する比率のリスクに応じて発行されます。 Backedtoken発行者)。バックされた財務は、スイスのDLT法案の下で本部を置く規制機関です。

バッキングされた財務は、認可されたカストディアンの監護権を通じて、対応するトークンを通じて対応する資産を購入しました。発行された現在の資産には、Coinbase株などの資産が含まれます。Backed Financeは、資産サポートモデルを使用して対応するトークンを発行する典型的なプロジェクトです。トークンは、基礎となる資産(基礎となるトラッカー)のみを追跡し、他の証券を保持していません。エッセンス

プロジェクトとプラットフォーム

4.1伝統的な金融の巨人からの起源

RWAのプロジェクトは何ですか?実際、私たちのほとんどは、狭い暗号関連部門のRWAです。プロジェクトと消費プロジェクト、暗号通貨取引、フィンテック、不動産、自動化プロジェクトなどは、すべてのプロジェクトを持っています。

>

1つ目は、伝統的な機関であるフランクリン・テンプルトンと知恵ツリーは、伝統的な債券を実施することにより、ブロックチェーンテクノロジーを使用して従来の金融ビジネスモデルを変更しようとすることです。このプロジェクトには、国の債券トークンと、デジタルトークンに変換されようとしている伝統的な財務資産が含まれます。Stellarは、実験的なパブリックチェーンプラットフォームとして選択されます。Stellarは、高速および低コストのトランザクションを提供し、分散型の方法で資産の発行と交換を処理します。パブリックチェーンで実行されますが、このプロジェクトは主に集中株式登録を使用しています。これは、トークンの所有権と取引記録が集中型エンティティ(おそらく金融機関)を登録および管理できることを意味します。

この実験は、従来の金融機関がブロックチェーンテクノロジーを徐々に受け入れ、統合するためのステップになる可能性があります。将来、より多くの試みがあるかもしれませんし、技術と監督の面でより多くの分散化を徐々に達成することが可能です。フランクリン・テンプルトンと知恵ツリーは、従来の金融機関でのブロックチェーン技術の調査を探求するために、恒星に関する財務省の結合実験を実施しましたが、現在、集中株式登録を使用する傾向があります。これは、新しい技術を採用する際に金融業界が直面する監督とリスクの考慮事項を反映しています。

>

上記のグラフィックと22年初頭には、RWAの量が大幅に引き付けられ、それが安定しています。

>

4.2いくつかの主要な貸出プラットフォームとサービスプロバイダーの比較分析

中心初期のRWA Defiプロトコルの1つとして、MakerdaoやAaveなどのヘッドプロトコルの背後にある技術的なプロバイダーです。Centrifuge Primeには、DAOおよびDEFIプロトコルのコンプライアンス法的枠組み、複雑なトークン化と流通プラットフォーム、分散型の客観的な信用リスクと財務報告、および多様化された資産カテゴリと発行者が含まれます。各資産が遠心分離に関するスポンサーは、資本プール、つまり特別な目的地(SPV)の独立した法人を設立する必要があります。

概要に関しては、資産、発行者、投資家、投資家、遠心分離機の遠心分離、および特定の投資と資金調達プロセスの関係は次のとおりです。

(i)借り手は不動産を通じてチェーンで抵当に入れられています

(ii)SPVは資産のイニシアチブによって設定されています(1つのファンドプールは異なる借り手になる可能性があります)

(iii)RWAを開始および検証し、NFTをキャストした資産

(iv)借り手は、ティンレイク、ティンレイクプールのキャストドロップ、またはティントークンのNFTを抵当にするために、SPVとの資金調達契約に署名しました。

(v)投資家がKYCおよびAMLプロセスを完了するのを支援するために、遠心分離と証券が協力します。Securitizeは、資格のある投資家検証サービスを提供するSECライセンス機関です

(vi)投資家は、ティンレイクプールに対応するSPVとの投資契約に署名しました。

(vii)投資家が対応するファンドプールにDAIの流動性を提供する場合、SPVはDAIを米ドルに変換して借り手の銀行口座を譲渡します。

(viii)投資家はいつでもドロップトークンまたはスズトークンを引き換えることを要求できますが、ドロップトークンがスズトークンのredいよりも優れていることを確認する必要があり、スズトークンは設定の設定よりも低くできません。

(ix)借り手は、NFTの有効期限が切れたときに融資額と資金調達コストを支払い、NFTは資産の開始者に返還されました。

ClearPoolこれは、機関に無担保ローンを提供する分散型クレジット契約です。ユーザーは、借入にBTC/ETH/OPなどのさまざまな通貨を使用でき、貸し手は招待された機関のファンドプールにのみ流動性を提供できます。CPOOLは、ClearPoolのガバナンストークンです。その主な役割は、2つの側面を持つことです。一方、ClearPool Prophecy Machineから利益を得る。通常のUSDCの利子を得ることに加えて、借り手はCPOOLによって支払われる二重の報酬を得ることができます。

主な機能と、透明で自動化された借入ガバナンスを実現するためのブロックチェーンとスマートコントラクトの使用。市場の動的な需要と供給の変化により、ギャップが高いと金利の金利が増加しました。このプラットフォームは、アルゴリズム評価モデルと外部評価APIを使用して、ユーザーの分散型評価のユーザーリスクを評価します。

Goldfinch主に債務基金とフィンテック企業にローンを提供し、借り手にUSDCの信用限度を提供し、借り手の合法通貨に変換することをサポートします。Goldfinchのモデルは、従来の金融銀行に非常に似ていますが、分散型の監査人、貸し手、クレジットアナリストがいます。Goldfinch監査借り手の監査人は、誓約ガバナンストークンGFIを持っている必要があります。主な機能:

分散化されたP2P貸付プラットフォーム – 中間機関なしでプラットフォームで直接借り入れることを借りている。ローンプールとクレジットスコア:債務基金は、適切なローン条項を提供するためにアルゴリズムを評価およびスコアリングすることにより、借り手に信用格付けを提供します。リスクの高い借り手は、より高い金利と住宅ローンを支払う必要があります。契約の安全性と持続可能性を確保するために、分散型の監査人とガバナンスプロセスに依存します。集中型機関の役割を減らします。借り手から利息 /コストを請求します。一部の利益は、ガバナンストークンホルダーに割り当てられています。そのイノベーションは、従来のクレジットと分散型ファイナンス /ブロックチェーンテクノロジーを組み合わせています。より効率的で透明なP2P貸付。より広い金融アクセスと包括性を提供します。

メープルこれは、主に施設内の住宅ローンが無担保モデルを使用して、借り手のクレジットを厳密に監査します。機関の借り手、貸し手、および資本プールの検証。貸し手は借用に利用できる資金を提供し、借り手として、検証済みの人は借り手の資格を確認し、借り手はKYCやAMLなどのコンプライアンス要件を通過する必要があります。

したがって、メープルは、暗号化された資産として実際の資産住宅ローンを持つ企業資産によって監査および評価され、チェーン上で流通するRWAトークンに変換されています。企業に住宅ローンの資金調達のための新しいチャネルを提供します。企業の資金調達コストを削減し、投資家の新しい住宅ローン暗号化資産を提供するために機関投資家を導入することにより。しかし、Three Arrows Capital、FTXなどの雷雨には、Mapleの不良債権は5,200万ドルであり、借入には十分な集中化なしでKYCが必要なため、議論の余地があります。

2023年11月、Defi Credit MarketであるCredix Financeは、資産ベースのローンの機会に焦点を当てた6,000万米ドルを獲得し、30億ドルの投資ポートフォリオを管理したと発表しました。個人ローン、企業ローン、請求書ローンのサポートなど、さまざまなカテゴリの場合。より興味深いプロジェクトは、Solanaの人気ブラウザウォレットに基づいたPhantomとSolflareです。借り手にとって、それはまた、比較的言えば、マルチを調整しています。

truefiこれは、チェーン上のクレジットスコアによって推進される無担保クレジット契約です。2020年11月の発売以来、TrueFiは30人以上の借り手に18億ドル以上のローンを発行し、契約参加者に4,000万ドル以上の利息を支払いました。借り手には、主要な暗号通貨機関、フィンテック企業、クレジットファンド、従来の金融会社が含まれています。

TrueFiは、借り手が従来の担保を提供する必要がないが、代わりにプラットフォームの信頼システムを通じて信用リスクを評価する必要のない無担保ローンモデルを導入します。これは、従来の金融システムで物理的な担保を提供する必要がある革新です。TrueFiの2つの製品:TrueFi Lendは、ユーザーが利息を得るための資金を提供することを可能にします。TrueFiプラットフォームは、TrustToken(TUSD)を基本通貨として使用します。これは、米ドルに関連する安定した通貨です。誰もが見知らぬ人ではないと思います。特に最近のTUSDアンカーです。

もちろん、Aaveを含む他のプロジェクトがあります。これは、Ethereumに関する分散化された借入契約だけでなく、ある程度RWAプロジェクトでもあり、さまざまなデジタル資産で預金と借入をサポートしています。RWAに関しては、Aaveは不動産などの実際の世界資産を契約に導入する可能性を調査し、多くの現実的な資産を継続的に実験しました。

現在、RWAはB2Bを直接販売しており、実際のB2B2Cモデルを使用して機関投資家などのB endユーザーを直接販売しています。構造化されたDefi製品の基礎となる住宅ローン資産として、RWAはDefiプラットフォーム(基礎となる資産はBC3Mのバックされています)を介してC側のユーザー角度プロトコルに販売し、USDV(基礎となる資産はMatrixDock STBTです)、およびTProtocol(基礎となる資産はMatrixDock S TBT)、Mantle Musd(Ondo Finance USDYと交換できます)、およびフラックスファイナンス(住宅ローンはOndo Finance Ousg)です。

このモデルは、DEFIでのRWA資産のプロモーションを加速し、より多様な製品の選択肢をユーザーに提供します。ここでは、それらを1つずつリストしませんが、これらのプロジェクトのほとんどは現在、従来の金融資産に基づいて発行されており、他の形式の革新的なプロジェクトを探索する必要があります。

4.3生態学的プロジェクト

通貨サークルへの投資家として、私たちは市場におけるこれらのRWAの投資価値についてより懸念するかもしれません。まず第一に、CMCと非トランプと組み合わせたRWA全体の要約を見てみましょう。

>

TACトークン業界アライアンス

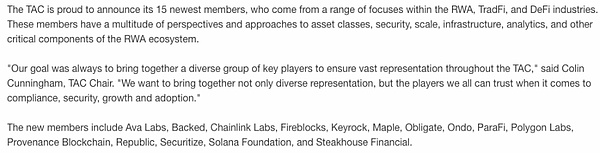

まず第一に、トークン産業同盟の設立、つまり、コインベース、サークル、エイブなどの企業が共同で共同主催するトークンベースの資産同盟(TAC)の確立に焦点を当てる必要があります。暗号産業の暗号通貨業界。アライアンスは、RWAの人気をグローバルに促進し、基本、Centrifuge、Credix、Goldfinch、RWA.xyzなどを含むブロックチェーンテクノロジーの使用を促進するためのコンプライアンスを策定する原則を検討することに取り組んでいます。リストに追加された新たに追加された新興プロジェクトのいくつかを見ることができます。

>

このリスト、特に2024年1月16日に参加した15の機関またはプロジェクトを通じて、実際に特に興味深い現象があることがわかります。つまり、よく知られたチェーンリンク、ポリゴンを含む多くの公共チェーンとよく知られたプロジェクトがラボ、ソラナ財団なども、同盟に参加するためにスクランブルしました。これは何を反映していますか?ネイティブのブロックチェーンプロジェクトが徐々に従来の資金に加わり、現実世界の資産との協力を継続的に強化していることを示しています。

>

新しいトラックと新しいプロジェクト

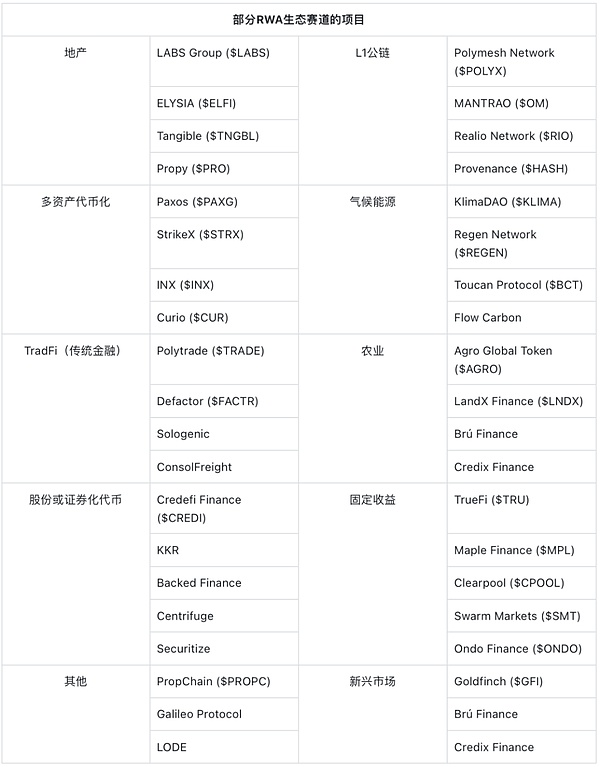

第二に、不動産、マルチアセット、従来の金融(TRADFI)、レイヤー-1ブロックチェーン、気候/再生可能エネルギー金融(REFI)、農業、認証、プライベートエクイティなど、さまざまなトラックから出現するプロジェクトに注意を払う必要があります、公平、公平、公的株式、民間債券、公的債券、新興市場、証券トークンなど。公開情報を参照し、次の表分類をカウントします。たとえば、Sol Chainに基づいたCredixを発行していない多くの高品質のプロジェクトがあることを見つけることは難しくありません。

>

RWAの監督、疑い、挑戦

最終分析では、RWAはオフライン資産のチェーンで証券化されているため、オフライン資産の関連する監督のための関連する監督のための従来の金融市場の実施を無視することはできません。特にデジタル資産センターの革新については、簡単に見えますが、厳格な制限があります。

5.1地域の監督

1)シンガポール法の罰

シンガポールは、初期の業界規制措置と規制当局のコンサルティング方法により、暗号通貨の評判を獲得しています。ただし、シンガポールは資産通貨を完全にサポートする可能性がありますが、実際には「友情を暗号化」していません。シンガポールの金融規制機関は基本的に同じです。昨年、シンガポール金融局のマネージングディレクターであるRavi Menonは、「デジタル資産のイノベーションをサポートし、暗号通貨の投機に反対する」というタイトルのスピーチを行いました。2023年、彼はさらに、暗号通貨は「デジタル通貨のテストに合格しなかった」と述べた。

1つ目は、シンガポールの暗号通貨の識別についてです。たとえば、2023年4月に、3つの矢印の首都シンガポールエンティティを請求し、シンガポール高等裁判所は、通貨としての暗号通貨を認識していないと判断しました。そして最終的にAlgrandの清算申請を拒否します。

同時に、シンガポールの暗号通貨の監督は特に厳格です。2023年9月、シンガポールは、Xinbao Investmentの創設者であるSu Baolinを含む最大のブラックロンダリング事件を逮捕しました。少なくとも1つの国際銀行が、カンボジア、キプロス、トルコ、バヌアツでいくつかの口座を閉鎖しています。シンガポールの他の銀行は、このプロセスに基づいてバックグラウンドの顧客と同様の新しい資金を受け入れるかどうかを評価し始めています。

シンガポールの少なくとも10の地元および国際銀行が、多くの注目を集めているマネーロンダリングスキャンダルに関与しており、違法な利益を取り締まる効率の注意を引き起こしました。シンガポール議会は今週、議会で30以上の質問を提起し、検閲手続きの厳格な不審な取引報告、およびシンガポールのウェルスセンターとしての評判の影響をカバーしました。

2)香港の高いしきい値

2023年6月、香港証券および先物監督委員会(SFC)は、暗号通貨取引所の適用を受け入れ始めました。表面的には、香港はシンガポールの暗号通貨取引よりも友好的であるようです。たとえば、香港の規制当局は、銀行に顧客としてより多くの暗号通貨交換を受け入れるよう促します。しかし、同様に、この種の友情には多くの条件があります。香港にはまだ2つの認可された取引所のみがあり、スポットトランザクションと限られたトークンリストのみがあります。交換の98%は、コールドウォレットに保管する必要があります。交換はまた、ホスティングのために香港に法人を設立する必要があります。香港のビジネス交換では、シンプルでも安価でもありません。これは、弁護士、コンサルタント、保険プロバイダーで構成されるチームが必要だからです。これまでのところ、2つのOSLとハッシュキーの代理店のみが通過しました。2つのプラットフォームは、CSRCによって承認され、ライセンスのアップグレードを完了することを発表しました。

私たちは、香港でのブロックチェーンライセンスを非常に高い価格で応募していますBinanceなどの裕福な機関は、このライセンスを申請するときにこのライセンスを食べており、最後には処理されません。

3)日本の高い税金

日本は、暗号通貨の監督において比較的前向きな立場を示しており、業界の透明性とセキュリティを確保するためのいくつかの措置を講じています。ただし、高い税と厳格な発行基準は、企業が国内で発展するための課題になる可能性があります。日本の自由民主党は、日本が日本をWeb3の首都にすると明確に述べた。暗号通貨起業家の目的地に対する日本の主な障害は、高い税金かもしれません。

2018年初頭にコインチェックハッカー事件の後、日本の規制当局は暗号通貨に対して非常に厳しい態度を採用し、一部の人々は危機にinしている地元の産業を心配させました。2022年11月にFTXが崩壊した後、日本の規制方法は大きな勝利と見なされました。日本は、暗号通貨交換が交換と顧客資産を分離して、ユーザーが真に資金を回収するのを助けることを要求しています。日本は、安定した通貨監督を実施する最も初期の主要経済の1つでしたが、より高い基準を設定しました。銀行、信託会社、および資本移転サービス機関のみが安定したコインを発行することが許可されており、日本の信託での100%の資産を含む厳格な要件を遵守する必要があり、国内の銀行口座のみに投資することができます。

4)米国の多様化された態度

暗号通貨の擁護者は、多くの場合、米国政府、特に米国証券取引委員会のゲイリー・ゲンスラーの議長を批判していることがよくあります。より大きな問題は、監督があまりにも厳しいということではなく、人々がまだ証券と商品とは何かを主張しているということです。米国証券取引委員会(SEC)は、繰り返し苦情を申し立てました。業界の多くの人々は、明確な先例を確立できることを望んで、Ripple Courtの判決を心配しています。暗号通貨に関連する事業は、米国財務省の反お金洗濯規制によって監督される場合があります。

SEC監督:米国証券取引委員会(SEC)は、証券を含むRWAプロジェクトを監督しています。RWAがトークン化の形式による資金調達などの証券を伴う場合、トークン発行が証券発行と見なされ、ICO(最初のトークン発行)とみなされる場合、関連する発行はSEC証券規制に準拠する必要があります。

CFTC監督:商品先物取引委員会(CFTC)は、商品を含むRWAプロジェクトを監督しています。商品などの一部の実際の資産は、CFTCによって監督される場合があります。

州 – レベルの監督:一部の州では、独立した金融規制機関があり、RWAプロジェクトを監督する場合があります。各州の規制は異なる場合があります。

したがって、米国は、さまざまなレベルの規制当局と規制を含む、実際の資産チェーン(RWA)とブロックチェーンの監督の多様な傾向を持っています。ブロックチェーンテクノロジーと暗号化された資産には、複数の規制機関の注意が含まれます。SEC、CFTC、米国財務省などの多くの機関には、ブロックチェーンと暗号化された資産の監督が含まれる場合があります。

5)EU標準フレームワーク

ここでは、暗号通貨MICAに関するEUの方針について話さなければなりません。MICA法は、欧州連合によって提案された枠組みであり、市場での暗号資産の明確な法的規制と規制基準を提供します。この法案は、デジタル資産と暗号通貨に関するEUの最初の包括的な法律の枠組みです。MICA法は、暗号化された資産の定義、市場参加者の登録と監督、暗号資産の発行規則、コンプライアンスレポートの要件など、暗号通貨に関連する一連の問題をカバーしています。

MICA法は、欧州連合で暗号資産サービスを提供する市場参加者は、欧州証券市場監督局(ESMA)に登録し、関連する承認を受け取る必要があると規定しています。これには、暗号化された交換、デジタル資産ウォレットプロバイダー、および暗号化された資産が発行または提供されるエンティティが含まれます。この計画は、主に投資家保護を強化することです。投資家の透明性の要件を規定して、投資の性質とリスクを理解できるようにします。さらに、この法案は、広告とマーケティングの特定のルールも指定しています。

MICA法は、透明性、情報開示、ホワイトペーパーの要件など、暗号化された資産を発行するエンティティの一連のルールを設定します。これらの規則は、発行者が十分な情報を提供し、投資家が情報を決定することを可能にすることを保証することを目的としています。MICA Actは、暗号化された資産サービスプロバイダーが、違法な活動にプラットフォームが使用されないことを保証するために、アンチマネーロンダリング(AML)およびテロ対策資金調達(CTF)に準拠することを要求しています。MICA法は、EUと国際協力を提唱し、暗号化された資産の監督がグローバルに一貫していることを保証し、監督裁定とコンプライアンスの脆弱性を防ぎます。

5.2疑いから

もちろん、たとえば、アーサー・ヘイズの分散化とコードベースのソリューションの好みは、コインの複雑さと潜在的なリスクを批判することをお勧めします慎重になり、フィアット通貨の減価償却に直面している際の価値保存の保存の重要性が所有していることを強調してください。特定のRWAに対する批判は次のとおりです。

国への地方分権と依存

アーサー・ヘイズは、国の法律に依存する暗号通貨は規模で成功しないと考えています。分散型ブロックチェーンは、国に依存していないため、高価です。不動産投資信託(REIT)などの集中オプションの場合、経験豊富な企業によってすでに存在し管理されている場合、なぜブロックチェーントークン化を選択する必要があります。

不動産セグメンテーション

不動産の高尚な目標、特にミレニアル世代と古い世代について言えば。RWAには、デジタルトークンではなく実際の構造への欲求など、いくつかの課題があります。

債務ベースの通貨

収入の債務所有権を表すトークンの人気について、特に米国財務省に関連するトークンに話しかけます。

安定したコインのアンカー間の競争をサポートしますが、これは米ドルの金利に対する投機的な賭けであると考えて、トークンの統治への投資を批判しています。暗号化されたトークンを使用せずに金利の変動に関連する同様の露出を得るために、政府債を保持するETFへの短い取引などの代替品の選択。

ビットコインスポットETF

従来の資産管理会社の潜在的な影響は、ビットコインETFフィールドに入ります。将来存在する可能性のある状況、つまり大規模な資産管理会社がすべてのビットコインを保持しているため、ビットコインの取引が停滞し、それによってネットワークの実現可能性を脅かしています。現在のBTC価格とグレースケールの大規模な投げは、最近の鈍い市場につながり、これもこれを証明しています。

法務通貨の切り下げと2024年の選挙

政治的再選の動機により、世界の通貨印刷は2024年に急増すると予測されています。これは避けられないものでもあります。時間の経過に伴う法的通貨減価の歴史的傾向。したがって、ビットコインを、フィアット通貨とインフレの減価に対するヘッジ方法として扱うことが奨励されています。

5.3チャレンジ

チャレンジ;最小限のインセンティブ構造に対する詐欺のリスクがありますが、完全な住宅ローン借入契約とは異なり、依然としてある程度の信頼が必要です。RWAのアッパーチェーンとオフチェーンには、現在、財務および技術的な論理が豊富な慣行があります。ガイドラインですが、政府の債券の資格は無視されるという問題です。

規制政策の課題に直面しているまた、私は監督の問題についても話しています成形の要件。

技術的な成熟チャレンジ; ZK、および予言マシンテクノロジーはこれまでのところ、コードの脆弱性、MEV、および秘密のキーの漏れなどの深刻なセキュリティの問題がまだあります。

チェーンの下での資産管理の安定性課題;市場の種類は、RWAに代表される基本的な資産タイプであるため、魚とドラゴンの多様性の避けられないリスクを示しています。たとえば、アジア地域では、一部の人々はRWAに深センベイハウスを使用していますが、実際には投資家にとっては、物理的な担保の支持があるかどうかはわかりません。

要約します

この記事は再びRWAを詳しく述べています。これは、RWAエコシステムに全員の注意を引き付けます。RWAを楽しみにして、ブロックチェーンおよび分散型ファイナンス(DEFI)エコシステムでこの分野の継続的な開発を見ることができます。RWAのトークン化は、暗号化された世界に伝統的な実際の資産を導入する強力な橋を提供し、投資家により広く柔軟な資産ポートフォリオの選択を提供します。

RWAの開発が成功するには、従来の金融システムと実際の経済、特にWeb2からWeb3までの重要なステップとのより深い統合が必要です。RWAのトークン化は、金融と物理的資産の統合を示し、グローバル投資家により多くの選択肢を提供します。BIB Exchangeは、規制のコンプライアンス、生態学的統合、技術革新、社会的影響、リスク管理、コミュニティへの参加に引き続き注意を払い、持続可能な開発を促進しながら、この新興分野へのより包括的に理解し、参加するのに役立ちます。