Autor: BIB Exchange

RWA y los activos tienen un gran potencial, lo que ayuda a mejorar la eficiencia y acortar el tiempo de liquidación por un lado; Las instituciones aún tienen un gran interés en sus perspectivas futuras.

El 13 de enero de 2024, el CEO del gigante financiero mundial de Bellaide dijo una vez: Después del ETF de Bitcoin Spot, el siguiente paso es el token de acciones, bonos y todos los activos financieros.Cómo operar RWA y activos y activos, y en qué tipo de desarrollo se ha convertido en un tema que cada industria debe tener conciencia.

Antecedentes y principios

1.1 Desarrollar antecedentes a partir de la realidad

Según un informe de Boston Consulting Group,Para 2030, se espera que el tamaño del mercado de los activos de tokens alcance los US $ 16 billones.Esto representará el 10% del PIB global a fines de la década de 2030En comparación con los US $ 310 mil millones en 2022, el aumento es significativo.Esta estimación incluye la fragmentación de activos de activos y activos tradicionales (ETF del Fondo de Trading de Exchange, Fondo de Fideicomisos de Inversión de Estate Real).

Teniendo en cuenta el tamaño potencial del mercado, incluso una pequeña parte del mercado tendrá un gran impacto en la industria de blockchain.Incluso a los $ 16 billones, los activos de token siguen siendo solo una pequeña parte del valor actual de activos globales actuales, estimados en $ 9 millones (menos del 1.8%, y no ha considerado el crecimiento del valor de los activos totales globales en el futuro ).

Incluso se puede considerar que el mercado potencial real es todo el mercado global de activos, porque cualquier cosa que pueda estar disponible puede representarse en la cadena como RWAS.Los participantes iniciales fueron activos como Goldman Sachs, Siemens, KKR.

1.2 Principios básicos

RWA es el activo del mundo real (RWA) bajo la cadena.

Tres pasos de RWA:

También se puede decir que el proceso RWA es un empaque de cadena;

1) Empaque debajo de la cadena

Los activos están llenos bajo la cadena para cumplir con el cumplimiento de aclarar el valor de los activos, la propiedad de activos y la garantía legal de los derechos de los activos.Presta atención a las siguientes dimensiones:

valor:El valor económico de los activos puede estar representado por el valor justo de mercado de los activos en el mercado financiero tradicional, los datos de desempeño recientes, las condiciones físicas o cualquier otro indicador económico;

legalidad:La propiedad de los activos se puede determinar a través de hechos, hipotecas, facturas o cualquier otra forma.

Apoyo legal:En el caso de los cambios en la propiedad o la equidad de los activos, debe haber un proceso de solución claro, que generalmente incluye procedimientos legales específicos para la liquidación de activos, la resolución de disputas y la ejecución.

2) Puente de información

Los datos están en cadena, y la información sobre el valor económico de los activos y la propiedad y la equidad se lleva a la cadena después de la datos.Entre ellos, Titulización: emisión de token de tipo de valores, KYC/AML/CTF, y el cumplimiento de la plataforma de negociación en el auster.Tecnología regulatoria/titulización: existen diferentes tecnologías regulatorias para los activos que deben supervisarse o considerarse como valores, y los activos se introducen en Defi de manera compatible.

3) Requisitos y suministro del protocolo RWA

Todo el proceso de promoción de RWA a través del protocolo Defi; En términos de suministro, el acuerdo Defi supervisa la iniciativa de RWA.En términos de demanda, el Acuerdo Defi promueve la demanda de los inversores de oportunidades de RWA.La mayor parte del protocolo Defi que se centra en RWA es el punto de partida del nuevo RWA y el mercado de productos de terminal RWA.

Digitalización de los estándares de activos: la cadena de registro de la cadena de registro de la propiedad superior de la propiedad, para diferentes activos reales, se requieren diferentes precios de RWA.Establezca un sistema de evaluación de calidad para RWA y estudie el modelo de valor de diferentes industrias y diferentes tipos de datos, y proporcione una base para las transacciones de RWA.Al mismo tiempo, es necesario establecer una plataforma de negociación, circulación y mercado de aplicaciones para activos digitales.

Aplicación de mercado

Las grandes narraciones a menudo son fáciles de llevar mayores fondos y oportunidades.Por qué los principales bancos de inversión y agencias de consultoría en los Estados Unidos están proporcionando un fuerte respaldo para RWA.De las recientes estadísticas de dunas, no es difícil encontrar que la entrada neta pasada de RWA haya seguido aumentando en el último mes de 2023.

>

Estuche de mercado

La moneda estable basada en la moneda fiduciaria es el RWA original, y luego una serie de activos incluyen: bienes raíces comerciales, bonos, obras de arte, bienes raíces, automóviles y casi cualquier valor de almacenamiento de activos. RWA La categoría de activos es inmobiliario, seguido de una base relacionada con el clima (como la cuota de crédito de carbono) y la base de bonos/ acciones públicas, seguido de la base del crédito del mercado emergente (principalmente deuda corporativa).Análisis de algunos proyectos RWA típicos en el mercado, existen principalmente los siguientes casos más importantes:

2.1 Asignación de activos del Tesoro deuda estadounidense

Makerdao primero también involucró bienes raíces y otros activos, considerando el riesgo de incumplimiento en los activos.El acuerdo de divisas estable, como el fabricante, utiliza los activos del Tesoro para asignar la deuda de los Estados Unidos para obtener indirectamente el rendimiento de la deuda estadounidense.Al principio, se usó como USDC, enfrentando el riesgo de salir del ancla en el período posterior, la mayoría de los cuales eran bonos del Tesoro de los Estados Unidos.Makerdao compra principalmente los bonos del Tesoro de EE. UU. Y no adopta una plataforma de emisión de activos.Makerdao confió a Monetalis que diseñara una arquitectura legal general, y Monetalis se basa en la arquitectura legal de confianza de las Islas Vikingos Británicos (BVI) para realizar la apertura de la cadena.

Stablecoin Dai de Makerdao vinculado al dólar estadounidense es uno de los casos de uso más comunes en RWA.Makerdao también es un protocolo Defi que ha incluido RWA en la planificación estratégica antes.La escala de activos de más de 3 mil millones de dólares estadounidenses es actualmente.Makerdao permite al prestatario depositar activos hipotecarios en la «bóveda» para que el prestatario pueda retirar la deuda del protocolo nativo de stablecoin dai (precios basados en USD).La bóveda es un contrato inteligente.Mientras el valor de la hipoteca permanezca por encima del umbral específico, no se activará el mecanismo de liquidación relevante.

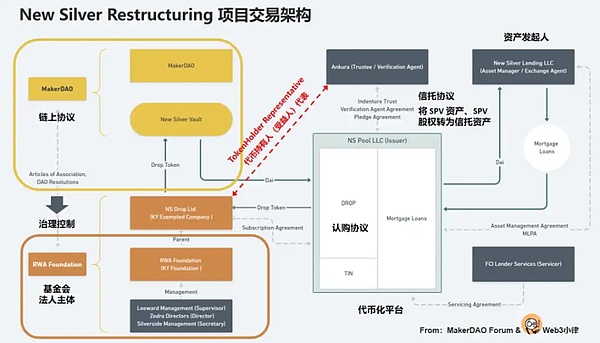

Aquí debemos enfatizar el proyecto típico de Makerdao -New Silver.Como el primer proyecto formal de activos mundiales reales (RWA) en Makerdao, se estableció en 2021 y su límite de deuda fue de $ 20 millones.El activo subyacente del proyecto son los activos del patrocinador de New Silver, y el emisor SPV establecido bajo New Silver se financia en los tokens de centrífuga.

En noviembre de 2022, la comunidad propuso actualizar y reorganizar el nuevo proyecto de plata en 2021, y adoptó una arquitectura comercial de la Fundación +SPV.Esta actualización sigue completamente la arquitectura de transacciones, de modo que Makerdao está completamente controlado a nivel de gobierno de entidad legal.En la nueva arquitectura de comercio de actualización de reorganización y reorganización de la reorganización, los principales participantes incluyen:

: Fundación RWA: se estableció en 2021 y operó el proyecto anterior de Huntingdon Valley Bank.Controlado por Makerdao, el director de la Fundación debe hacer una resolución o ejercer cualquier derecho basado en las resoluciones de Makerdao.A través del sistema de gobernanza en la cadena y debajo de la cadena, Makerdao puede controlar completamente el proyecto.

NS Drop Ltd: Es una subsidiaria de propiedad total de la Fundación RWA y es el cuerpo principal de la transacción.Participe en la suscripción del token Drop iniciado por el financiero y proporcione fondos.Como titular de tokens (Drop/Tin), ejerce los derechos relevantes que confían las resoluciones de Makerdao.Ankura Trust del Fideicomisario realiza operaciones de activos de acuerdo con el Acuerdo de Fideicomiso.

Ankura Trust: Establecido para garantizar la seguridad de los activos SPV del emisor y la seguridad de los fondos de Makerdao.Según el acuerdo fiduciario entre SPV y la compañía fiduciaria, la hipoteca de los activos de crédito SPV y la promesa de Equidad SPV se acuerdan para garantizar que los activos de Makerdao estén completos y sean incumplimiento de contrato a tiempo para garantizar la seguridad de los fondos de Makerdao.

>

2.2 ETF de inversión

Ondo Finance lanzó un fondo token como el protocolo Defi, que lanzó sus tokens OUSG en la red de polígono, permitiendo que las monedas estables inviertan bonos y deuda de los Estados Unidos.ONDO Finance ahora ha apoyado a cuatro fondos de inversión -Us Monetary Market Fund (OMMF), el Tesoro de los Estados Unidos (OUSG), los bonos a corto plazo (OSTB) y los bonos de alto año (OHYG).Después de que el usuario puede intercambiar el token del fondo después del proceso KYC/AML, y usar estos tokens de fondo en el protocolo Defi de licencia.

El equipo de Finanzas de ONDO también desarrolló un acuerdo de préstamo descentralizado Flux Finance, y Flux se invirtió especialmente en el TEF a corto plazo de Ishares (SHV) del Tesoro de Ishares en Berlaide.El protocolo proporciona una variedad de tokens disponibles para préstamos, como USDC, DAI, USDT y FRAX, y OUSG es el único activo hipotecario.

Flux Finance permite que OUSG se comprometa a OUSG a pedir prestado establo.Como proveedor de divisas estable en el grupo de préstamos de finanzas de flujo, puede obtener los ingresos de la inversión en deuda estadounidense sin KYC.

2.3 Protocolo de Tokenización SPV +Defi

En términos de reducción de la exploración del umbral de inversión, Matrixport lanzó un protocolo T no permitido de la deuda de la deuda de los Estados Unidos.Matricdock, una plataforma de bonos en cadena lanzada por Matrixport, eligió una forma de establecer una compañía de propósito especial (SPV) como editor para comprar y mantener bonos del Tesoro de los Estados Unidos.

Matricdock lanzó un producto de tesorería a corto plazo basado en Producto de US Trek, que recibió el Tesoro a corto plazo STBT emitido por Matrixdock como hipoteca, y abrió un préstamo de bajo nivel de los bonos del Tesoro de los Estados Unidos.A través del grupo, los usuarios pueden depositar monedas estables para obtener intereses de endeudamiento, y se espera que la tasa de interés de los préstamos sea de aproximadamente el 5%.Los usuarios que depositan monedas estables en la piscina recibirán el cupón de préstamo al token RUSTP.Según el cumplimiento, aún requiere que los clientes realicen KYC y registren la dirección como una lista de listas blancas, con una inversión mínima de 10USD.

Después de que los inversores depositan monedas estables en el protocolo T, TJTCocol lanza TBT.TBT Ancre $ 1 y puede ser redimido por acuerdo para emitir los ingresos de la deuda de los Estados Unidos de manera Rebase.Otro WTBT es un método no re -basado para TBT.Detrás de TBT está el acuerdo para comprar S T B T y el USDC Reservas Talocol, que puede comprar STBT en el futuro, es equivalente al intermediario entre los usuarios de MatrixDock y MatrixDock.TBT también es un competidor potencial de monedas estables.

2.4 Protocolo de moneda de estabilización del algoritmo

Frax Finance también ha explorado los activos de RWA, como la deuda de los Estados Unidos.Frax Finance y Makerdao han tenido un dilema similar antes, es decir, sobrependencia excesiva en el USDC como hipotecas. Sobre la esencia del USDC

AAVE Native Stablecoin GHO lanzó la red de pruebas.Posteriormente, la centrífuga del acuerdo de préstamo propuso introducir RWA en AAVE y usarlo como una hipoteca para el nativo Stablecoin Gho.Como proveedor de RWA de AAVE, Centrifuge permite a AAVE obtener beneficios para las hipotecas reales del mundo.

2.5 Tokenización de deuda / fondo de los Estados Unidos

El método de tokenización RWA se logra al lanzar un fondo de cumplimiento basado en la deuda de los EE. UU. A corto plazo y utilizando los datos de transacciones del Fondo en la cadena para lograr la «Tokenización de acciones de fondos».La forma de la participación del fondo de las instituciones financieras tradicionales; .

Los tokens de fondo y los fondos de inversión tienen los mismos requisitos.

Casos restantes

Por supuesto, la siguiente plataforma de Tron, Stusdt, Securitización / Tokenización, StrikeX (STRX), INX Crypto Trading (INX), Curio Group (CUR), etc. ETIX y Protocolo de espejo son transacciones de stock descentralizadas en la cadena de acuerdo de activos sintéticos originalmente Activos sintéticos, cupones de crédito de carbono Klimadao y Toucan, Precious Metal Pax, Polymeth of L1, Real Estado

Forma de operación

RWA no significa que los fondos fluyan fuera de Defi, pero los fondos del círculo de dinero intentan comer Tradfi, que implica un mecanismo completo de las partes prestadas.Aquí hay varios modos de modos RWA de Makerdao para descomponer en detalle:

3.1 Plan de recompensa institucional de USDC para participar en Coinbase Prime RWA014

La custodia del USDC de la institución a la tarifa de custodia de la cuenta de Coinbase Prime es 0, y la recompensa se dará mensualmente. y extraer casi de inmediato.

Debido a que los activos de reserva propios del USDC emitidos por Coinbase y Circle invirtieron en la deuda de EE. UU., El plan Coinbase Prime no era obtener una ganancia directa, sino para el desarrollo de toda la ecología del USDC, obteniendo una cuota de mercado (equivalente a los ingresos de la deuda de los Estados Unidos De los activos de reserva, dar una casa grande, el USDT no tiene este tipo de beneficio.

La propuesta también mencionó dos procesos de operación, que pueden necesitar analizar el contrato para determinar cuál de los usos finales.

Método de operación (1):

(I) La hipoteca RWA014-A Cast Dai, la tasa de estabilidad es del 0%y la tasa hipotecaria es del 100%.

(Ii) Use DAI para intercambiar USDC 1: 1 en PSM.

(Iii) USDC almacenado en la cuenta abierta por Makerdao en Coinbase Prime

Método de operación (2): el USDC en el grupo de PSM se transfiere directamente al USDC en el grupo PSM a la cuenta abierta por Makerdao en Coinbase Prime.

3.2 Coopere con el acuerdo de tokenización de activos RWA002-006, RWA010-013, RWA015

ConsolfReight a través de Tinlake (la parte inferior es el protocolo de centrífuga, la simulación básica del crédito de las PYME financiero tradicional) para empaquetar sus cuentas por cobrar en activos NFT, y Tinlake dividirá todo el reclamo NFT en la caída de tokens prioritarios (tasa de interés fija) y tintes de tokens inferiores ( tasa de interés flotante) para vender financiamiento.Makerdao usa DAI para comprar fichas de caída como acreedores prioritarios.La parte de la cadena es básicamente responsable del protocolo de centrífuga, y la mayor parte del RWA de Makerdao usa este modelo.

Makerdao emitió el primer Vault RWA002 con nueva plata a través de Centrifug en febrero de 2021.Después de eso, la introducción a gran escala de RWA se ha basado en la ruta de tokenización SPV.El modelo de negocio RWA del Modelo de Negocios RWA del Centro Makerdao es el siguiente:

El creador de activos estableció una entidad legal para cada grupo, SPV.El propósito es aislar los riesgos financieros, proporcionando fondos para los activos básicos de RWA específico como un grupo de centrífuga específico;

El prestatario ha transformado los activos debajo de la cadena a NFT a través de AO (suscriptores) para NFT para hipotecas en la cadena;

El prestatario firmó un acuerdo de financiación con SPV y le pidió a AO que bloqueara su NFT en el grupo de centrífuga vinculada a SPV;

Después de que el NFT fue bloqueado, Dai fue extraído y transferido de la Reserva de Centrífuga a la billetera de SPV.

En la fecha de vencimiento de NFT, el prestatario reembolsa el monto financiero y la tarifa de financiación.El método de reembolso se puede pagar directamente en la cadena con DAI, o se puede transferir a SPV con dólares estadounidenses.SPV intercambia el dólar estadounidense a Dai y lo paga a la piscina de centrífuga.Después del reembolso completo, el NFT cerrado será devuelto a AO y destruido.

3.3 Modelos basados en empresas de fideicomiso y titulización de activos RWA001, RWA008, REA009

Las empresas de titulización de activos dividen los bonos de financiación de arrendamiento a largo plazo en los niveles de prioridad y traseros inferiores.Dai fue arrojado a la dirección ETH de la TFE (entidad de descuento fiscal), y luego se transfirió de TFE a una cuenta específica de «fideicomiso» (o su cuenta equivalente) en la jurisdicción.A partir de ahí, cuando se llamó a Lendco, Dai lo tomó prestado de un fideicomiso, eliminando así el riesgo de alojamiento de Dai (se entiende que la compañía de fideicomiso también fue establecida por el equipo de Makerdao).Lendco es responsable de canjear la moneda legal y DAI en el mostrador diplomático del centro comercial diplomático.

3.4 Estrategia de enlace lobaro basada en Monetalis Clydesdale RWA015

Monetalis proporciona un conjunto completo de soluciones e informes a Makerdao.Este modelo es básicamente similar al tercero, y también debe seguir el modelo de confianza y el proceso de fondos que sigue la propuesta No. 21, pero la parte fiduciaria es proporcionada por un monetal de tercera parte.En primer lugar, debe usar los tokens RWA generados para lanzar DAI, la tarifa estable es del 0%, y luego usar DAI para intercambiar USDC/USDP en el grupo Makerdao PSM, y luego comprar Monetalis para comprar deuda estadounidense. pagado manualmente por Monetalis.Estrategias de asignación de activos, evaluación del valor de la hipoteca, si la autoridad inicia la liquidación está en Makerdao.

3.5 Introducción indirecta del ingreso RWA

Las aplicaciones nativas de Defi quieren llevar a cabo el negocio de RWA generalmente tienen dos ideas: una es construir un proyecto directamente basado en el ingreso de RWA, y el otro es introducir indirectamente el ingreso de RWA como ingresos de acuerdo.En la actualidad, los activos RWA más grandes en poder de Makerdao son Monetalis Clydesdale.El propósito de MIP65 es obtener retornos más estables con parte de las monedas estables en poder de Makerdao, y el método es invertir en ETF de bonos de alto rendimiento y bajo enriquecimiento.

La ruta de implementación del modelo de negocios RWA de Monetalis Clydesdale es la siguiente:

Makerdao votó después de aprobar a los monetalis aprobados como ejecutivo para informar a Makerdao regularmente;

Como planificación del proyecto y albacea, Monetalis ha diseñado un conjunto de arquitecturas de confianza basadas en BVI (como se muestra a continuación) para pasar la sinergia en la cadena y debajo de la cadena;

Todos los titulares de MKR de Makerdao son los beneficiarios generales y las instrucciones de emisión de la compra y eliminación de activos fiduciarios a través del gobierno;

Coinbase proporciona el servicio de intercambio de USDC y USD;

Los fondos se utilizan para invertir en dos tipos de ETF: Ishares US $ Bono del Tesoro 0-1 AYR UCITS ETF e BlackRock’s Ishares US $ Bono del Tesoro 1-3 años UCITS ETF;

El ingreso del ETF de la deuda de EE. UU. Pertenece a Makerdao, y Makerdao dividirá los ingresos del acuerdo a los titulares de DAI ajustando la tasa de interés de depósito de DAI.

Modelo de soporte basado en activos 3.6

Este tipo de tokens es un nuevo valores para representar los derechos económicos de los activos subyacentes.Los emisores de activos emitirán la emisión de activos y registrarán activos y registrarán activos fuera de la cadena de bloques. Emisor de respaldo).Finanzas respaldadas es una agencia reguladora con sede en Suiza.

Finanzas respaldadas compró los activos correspondientes a través de una tercera institución parcial.Los activos actuales emitidos incluyen activos como las acciones de Coinbase, así como los ETF de BlackRock Ishares, etc. Los emisores de activos son emisores correspondientes a los activos subyacentes, como las acciones de Coinbase, el emisor es Coinbase, el emisor de token está respaldado por la financiación, donde está aquí . Aquí hay al menos dos capas de riesgo de oponentes, que provienen de Coinbase y respaldaron las finanzas.La financiación respaldada es un proyecto típico que utiliza modelos respaldados por los activos para emitir los tokens correspondientes. Esencia

Proyecto y plataforma

4.1 Origen de los gigantes financieros tradicionales

¿Cuáles son los proyectos para RWA?De hecho, la mayoría de nosotros somos el RWA del sector estrecho relacionado con la criptografía. Proyectos y consumo de consumo.

>

La primera es que las instituciones tradicionales Franklin Templeton y WisdomTree son instituciones financieras tradicionales.El proyecto involucra un token de bonos nacionales y los activos del Tesoro tradicionales que están a punto de convertirse en tokens digitales.Stellar se selecciona como la plataforma de cadena pública experimental.Stellar proporciona transacciones rápidas y de bajo costo, y maneja la emisión y el intercambio de activos de manera descentralizada.Aunque se lleva a cabo en la cadena pública, el proyecto utiliza principalmente el registro de capital centralizado.Esto significa que los registros de propiedad y transacciones de los tokens pueden registrarse y administrar las entidades centralizadas (tal vez instituciones financieras).

Este experimento puede ser un paso para que las instituciones financieras tradicionales acepten e integren gradualmente la tecnología blockchain.Puede haber más intentos en el futuro, y es posible lograr gradualmente un mayor grado de descentralización en términos de tecnología y supervisión.Franklin Templeton y Wisdomtree realizaron los experimentos de vinculación del Tesoro en Stellar para explorar la exploración de la tecnología blockchain en las instituciones financieras tradicionales, aunque actualmente está más inclinado a utilizar el registro de capital centralizado.Esto refleja la supervisión y las consideraciones de riesgo que enfrentan la industria financiera al adoptar nuevas tecnologías.

>

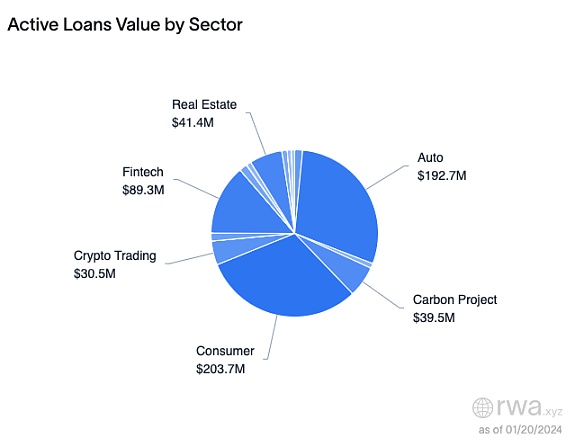

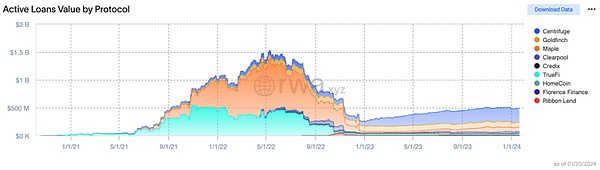

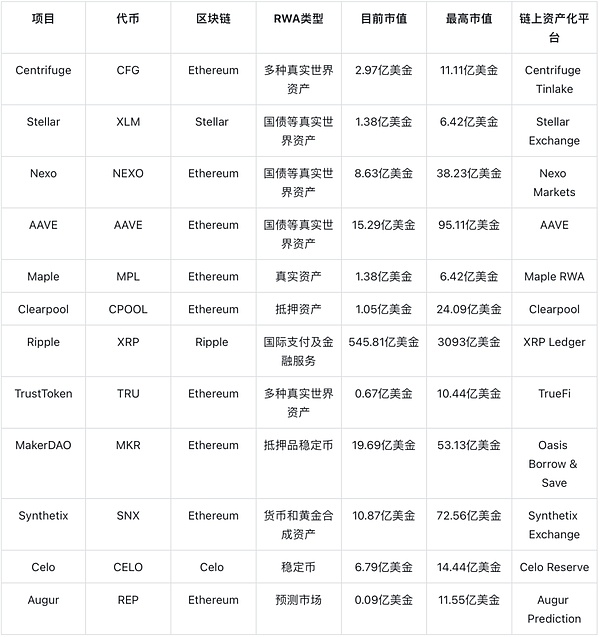

Podemos ver claramente los gráficos de arriba y los datos de la tabla a continuación.

>

4.2 Análisis de comparación de varias plataformas de préstamos y proveedores de servicios importantes

CentroComo uno de los primeros protocolos RWA Defi, también es un proveedor técnico detrás de los protocolos principales como Makerdao y AAVE.Centrifuge Prime incluye un marco legal de cumplimiento para el protocolo DAO y Defi, plataformas de tokenización y distribución compleja, riesgos de crédito descentralizados y objetivos y informes financieros, así como categorías y emisores de activos diversificados.Cada activo patrocina sobre la centrificación debe establecer una entidad legal independiente para el grupo de capital, es decir, entidades de destino especial (SPV).

En términos de resumen, la relación entre activos, emisores, inversores, inversores y centrífuga en centrífuga, y el proceso específico de inversión y financiamiento es el siguiente:

(I) El prestatario está hipotecado en la cadena a través de los bienes raíces

(Ii) El SPV se crea por la iniciativa de activos (un grupo de fondos puede ser prestatarios diferentes)

(Iii) Iniciador de activos iniciado y verificado RWA, y lanza NFT

(Iv) El prestatario firmó un acuerdo de financiación con el SPV para hipotecar al NFT en Tinlake, la caída de fundición de Tinlake Pool o tokens de estaño.

(V) La centrífuga y los valores cooperan para ayudar a los inversores a completar los procesos de KYC y AML.Securitize es una institución de licencia de la SEC que proporciona servicios calificados de verificación de inversores

(Vi) Los inversores firmaron un acuerdo de inversión con el SPV correspondiente al grupo de Tinlake.

(Vii) Cuando un inversor proporciona liquidez DAI para el grupo de fondos correspondiente, SPV convierte a DAI al dólar estadounidense para transferir la cuenta bancaria del prestatario.

(Viii) Los inversores pueden solicitar redimir sus tokens de caída o estaño en cualquier momento, pero debe asegurarse de que el token de caída sea mejor que la redención de token de hojalata, y los tokens de estaño no pueden ser más bajos que la configuración de la configuración.

(Ix) El prestatario pagó el monto financiero y los costos de financiación cuando el NFT expiró, y el NFT fue devuelto al iniciador del activo.

ClearpoolEs un acuerdo de crédito descentralizado que proporciona un préstamo no garantizado para las instituciones.Los usuarios pueden usar una variedad de monedas como BTC/ETH/OP para préstamos, y los prestamistas solo pueden proporcionar liquidez a sus grupos de fondos institucionales invitados.Cpool es la tokens de gobernanza de Clearpool.Por otro lado, desde la máquina de profecía Clearpool para obtener beneficios.Además de obtener intereses normales del USDC, los prestatarios también pueden obtener recompensas duales pagadas por CPOol.

Las características principales y el uso de blockchain y contratos inteligentes para lograr una gobernanza de préstamo transparente y automatizado.Con los cambios en la oferta y la demanda dinámica del mercado, la tasa de interés de las tasas de interés aumentó cuando la brecha es alta.Esta plataforma utiliza modelos de calificación de algoritmo y API de calificación externa para evaluar los riesgos de los usuarios para la calificación descentralizada de los usuarios.

JilgueroPrincipalmente proporciona préstamos para fondos de deuda y compañías de fintech, proporciona un límite de crédito de USDC para los prestatarios y apoya la convertirlo en una moneda legal para los prestatarios.El modelo de Goldfinch es muy similar a los bancos financieros tradicionales, pero tiene auditores descentralizados, prestamistas y analistas de crédito.Los auditores del prestatario de auditoría de Goldfinch deben tener un token de promesa de gobernanza GFI.Características principales:

Plataforma de préstamo P2P descentralizada: permiso prestadores y prestamistas para pedir prestado directamente en la plataforma sin instituciones intermedias.Piscinas de préstamos y puntajes de crédito: el fondo de deuda proporciona una calificación crediticia al prestatario mediante la evaluación y la puntuación de algoritmos para proporcionarles cláusulas de préstamos apropiadas.Los prestatarios de alto riesgo deben pagar tasas de interés y hipotecas más altas.Confiar en auditores descentralizados y procesos de gobernanza para garantizar la seguridad y la sostenibilidad del acuerdo.Reducir el papel de las instituciones centralizadas.Cargar intereses / costos del prestatario.Algunas ganancias se asignan a los titulares de tokens de gobernanza.Su innovación combina crédito tradicional con tecnología de finanzas descentralizadas / blockchain.Préstamos P2P más eficientes y transparentes.Proporcionar un acceso financiero más amplio e inclusión.

ArceEs principalmente para cuentas institucionales.Los prestatarios institucionales, los prestamistas y la verificación del grupo de capital.El prestamista proporciona fondos disponibles para préstamos, y como el prestatario, la persona verificada revisará las calificaciones del prestatario, y el prestatario debe aprobar los requisitos de cumplimiento como KYC y AML para garantizar la eficiencia y la seguridad de los préstamos.

Por lo tanto, Maple ha sido auditado y calificado por activos corporativos con préstamos hipotecarios de activos reales como activos cifrados, y convertido en tokens RWA que circulan en la cadena.Proporcionar a las empresas nuevos canales para el financiamiento hipotecario.Al introducir inversores institucionales para reducir los costos de financiamiento corporativo y proporcionar los nuevos activos de cifrado hipotecario de los inversores.Sin embargo, con tormentas eléctricas como tres flechas de capital, FTX, Maple tiene una deuda incobrable de $ 52 millones, y es controvertido porque el préstamo requiere KYC sin suficiente centralización.

En noviembre de 2023, Credix Finance, el mercado de crédito Defi, anunció que había obtenido una integración de crédito de US $ 60 millones.Para diferentes categorías, como apoyar préstamos personales, préstamos corporativos, préstamos de facturas.El proyecto más interesante es Phantom y Solflare basado en las populares billeteras del navegador en Solana.Para los prestatarios, también es una billetera de señalización múltiple.

VerdaderoEs un acuerdo de crédito no garantizado impulsado por un puntaje de crédito en la cadena.Desde su lanzamiento en noviembre de 2020, TrueFi ha emitido más de $ 1.8 mil millones de préstamos a más de 30 prestatarios y ha pagado más de $ 40 millones en intereses a los participantes del acuerdo.El prestatario incluye instituciones de criptomonedas líderes, así como compañías fintech, fondos de crédito y compañías financieras tradicionales.

TrueFi presenta un modelo de préstamo no garantizado, donde el prestatario no necesita proporcionar garantías tradicionales, sino que evalúa su riesgo de crédito a través del sistema de confianza de la plataforma.Esta es una innovación que necesita proporcionar garantías físicas en el sistema financiero tradicional.Los dos productos de TrueFi: TrueFi Lend permite a los usuarios proporcionar fondos para obtener interés;La plataforma TrueFi utiliza TrustToken (TUSD) como su moneda básica, que es una moneda estable vinculada al dólar estadounidense.Creo que todos no son ajenos, especialmente el reciente ancla de Tusd.

Por supuesto, hay otros proyectos, incluido AAVE, que es bien conocido, no solo un acuerdo de endeudamiento descentralizado sobre Ethereum, sino también un proyecto RWA hasta cierto punto, respaldando depósitos y préstamos con una variedad de activos digitales.En términos de RWA, AAVE explora la posibilidad de introducir activos del mundo real, como bienes raíces en su acuerdo, y también experimentó continuamente con muchos activos realistas.

En la actualidad, RWA se vende directamente B2B y vende directamente a los usuarios B -END como los inversores institucionales con activos RWA.Como el activo hipotecario subyacente del producto Defi estructurado, RWA lo vende al protocolo de ángulo de usuario del lado C a través de la plataforma Defi (el activo subyacente está respaldado por financiación BC3M), y el USDV (el activo subyacente es MatrixDock STBT), y el Tprotocol (el activo subyacente es MatrixDock S TBT), Mantle Musd (se puede intercambiar por Ondo Finance Usdy) y Flux Finance (la hipoteca es Ondo Finance OUSG).

Este modelo ha acelerado la promoción de los activos RWA en Defi, y también proporciona a los usuarios opciones de productos más diversificadas.Aquí no los enumeraremos uno por uno, pero la mayoría de estos proyectos se emiten actualmente en función de los activos financieros tradicionales y necesitan explorar otras formas de proyectos innovadores.

4.3 Proyecto ecológico

Dado que como inversores en el círculo de divisas, podemos estar más preocupados por el valor de inversión de estos RWA en el mercado, ¿cuáles son los proyectos emergentes que vale la pena invertir en el mercado y qué ecología tiene RWA?En primer lugar, echemos un vistazo al resumen de todo el RWA combinado con CMC y no trompets.

>

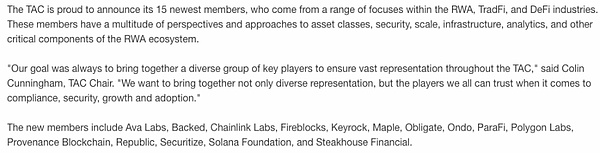

Alianza de la industria TAC Token

En primer lugar, es necesario centrarse en el establecimiento de la Alianza de la Industria de Token, es decir, la Alianza de Activos (TAC) basada en Tokens patrocinada conjuntamente por compañías como Coinbase, Circle, Aave, etc., que muestra el interés común de La industria de las criptomonedas en la industria criptográfica.La alianza se compromete a promover la popularidad de RWA a nivel mundial y considerando el principio de formular el cumplimiento para promover el uso de la tecnología blockchain, incluida la base, la centrífuga, Credix, Goldfinch, Rwa.xyz, etc.Podemos ver algunos de los proyectos emergentes recientemente agregados que se han agregado en la lista.

>

A través de esta lista, especialmente las 15 instituciones o proyectos que se unieron el 16 de enero de 2024, podemos encontrar que en realidad hay un fenómeno particularmente interesante: es decir, muchas cadenas públicas y proyectos bien conocidos, incluidos el bien conocido ChainLink, Polygony Labs, Foundation Solana, etc., también se apresuró a unirse a la alianza.¿Qué refleja esto?Muestra que los proyectos nativos de blockchain también están uniendo gradualmente las finanzas tradicionales y fortalecen continuamente la cooperación con los activos del mundo real.

>

Nueva pista y nuevo proyecto

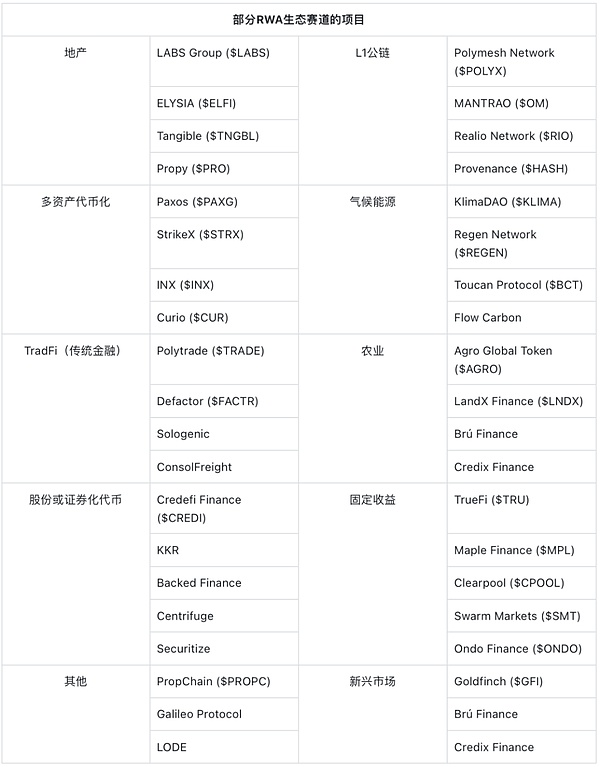

En segundo lugar, es necesario prestar atención a los proyectos que emergen de diferentes pistas, incluidos bienes inmuebles, multi-activos, finanzas tradicionales (tradfi), cadena de bloques de capa-1, clima/ finanzas de energía renovable (refi), agricultura, verificación de identidad, privado privado Equidad, Equidad Pública, Equidad Pública, Equidad Pública, Renta fija privada, Renta fija pública, mercados emergentes, tokens de valores, etc.Consulte la información pública y cuente la siguiente clasificación de la tabla.No es difícil encontrar que hay muchos proyectos de alta calidad que aún no han emitido tokens.

>

La supervisión, la sospecha y el desafío de RWA

En el análisis final, RWA está titulizado en la cadena de activos fuera de línea, por lo que no podemos ignorar la implementación del mercado financiero tradicional para la supervisión relacionada para la supervisión relacionada de los activos fuera de línea.Especialmente para la innovación de los centros de activos digitales, parece fácil, pero hay restricciones estrictas.

5.1 Supervisión regional

1) Castigo de la ley de Singapur

Singapur ha ganado la reputación de las criptomonedas debido a sus primeras medidas regulatorias de la industria y al método de consultoría de los reguladores.Sin embargo, aunque Singapur puede apoyar plenamente la moneda de activos, en realidad no «cifró la amistad» en absoluto.Las agencias reguladoras financieras de Singapur son básicamente las mismas.El año pasado, Ravi Menon, director gerente de la Administración Financiera de Singapur, pronunció un discurso titulado «que respalda la innovación de activos digitales y la especulación opuesta de criptomonedas».En 2023, afirmó además que las criptomonedas «no aprobaron la prueba de monedas digitales».

El primero es sobre la identificación de criptomonedas de Singapur. y finalmente rechazar la aplicación de liquidación de Algrand.

Al mismo tiempo, la supervisión de criptomonedas de Singapur es particularmente estricta, incluso si la fuente de fondos de tercera parte se remonta.En septiembre de 2023, en agosto, Singapur descifró el mayor caso de lavado negro en los últimos años.Al menos un banco internacional está cerrando algunas cuentas con Camboya, Chipre, Turquía y Vanuatu.Otros bancos en Singapur han comenzado a evaluar si aceptar nuevos fondos similares a los clientes de fondo en función del caso.

Al menos 10 bancos locales e internacionales en Singapur han estado involucrados en el escándalo de lavado de dinero que ha atraído mucha atención, lo que ha despertado la atención de su eficiencia en tomar medidas enérgicas contra las ganancias ilegales.El Congreso de Singapur planteó más de 30 preguntas en el Congreso esta semana, cubriendo el rigor, los informes de transacciones sospechosos de sus procedimientos de censura y la influencia de la reputación de Singapur como un centro de riqueza.

2) Umbral alto en Hong Kong

En junio de 2023, el Comité de Supervisión de Asuntos de Valores y Futuros de Hong Kong (SFC) comenzó a aceptar la aplicación del intercambio de criptomonedas.En la superficie, Hong Kong parece ser más amigable que las transacciones de criptomonedas de Singapur.Por ejemplo, los reguladores de Hong Kong instan a los bancos a aceptar más intercambios de criptomonedas como clientes.Pero similar, hay muchas condiciones para este tipo de amistad.Todavía solo hay dos intercambios con licencia en Hong Kong, solo transacciones puntuales y listas de token limitados.El 98% de los intercambios deben almacenarse en billeteras en frío.El intercambio también debe establecer una entidad legal en Hong Kong para el acompañamiento.No es ni simple ni barato en los intercambios de negocios de Hong Kong, porque requiere un equipo compuesto por abogados, consultores y proveedores de seguros.Hasta ahora, solo han pasado las dos agencias de OSL y Hashkey.

Solía solicitar una licencia de blockchain en Hong Kong a través de la consulta de chismes. Las instituciones ricas como Binance han comido esta licencia cuando solicitan esta licencia, y no se manejarán al final.

3) Los altos impuestos de Japón

Japón ha mostrado una posición relativamente positiva en la supervisión de criptomonedas, y ha tomado algunas medidas para garantizar la transparencia y la seguridad de la industria.Sin embargo, los altos estándares de emisión de impuestos y estrictos pueden convertirse en un desafío para que las empresas se desarrollen en el país.El Partido Liberal Democrático de Japón declaró claramente que Japón haría de Japón la capital de la Web3.El principal obstáculo de Japón para el destino de los empresarios de criptomonedas puede ser altos impuestos.

Después del incidente del hacker de Coincheck a principios de 2018, los reguladores de Japón han adoptado una actitud muy estricta hacia las criptomonedas, lo que hace que algunas personas se preocupen por las industrias locales en la crisis.Después de que el FTX se derrumbó en noviembre de 2022, el método regulatorio de Japón se consideró una gran victoria.Japón exige que el intercambio de criptomonedas separe los intercambios y los activos de los clientes para ayudar a los usuarios realmente a recuperar fondos.Japón fue una de las primeras economías principales en implementar una supervisión de divisas estable, pero estableció estándares más altos.Solo los bancos, las compañías de fideicomiso y las agencias de servicio de transferencia de capital pueden emitir monedas estables, y deben cumplir con requisitos estrictos, incluidos activos del 100% en los fideicomisos de Japón, y solo pueden invertir en cuentas bancarias nacionales.

4) La actitud diversificada de los Estados Unidos

Los defensores de la criptomonedas a menudo critican al gobierno de los Estados Unidos, especialmente al presidente de la Comisión de Bolsa y Valores de los Estados Unidos, Gary Gensler, porque no son amigables con las criptomonedas.El mayor problema no es que la supervisión sea demasiado dura, sino que las personas todavía están discutiendo qué son valores y qué es la mercancía.La Comisión de Bolsa y Valores de EE. UU. (SEC) ha presentado reiteradamente quejas.Muchas personas en la industria están preocupadas por la sentencia de la corte de dominio, con la esperanza de que pueda establecer un precedente aclarado.El negocio relacionado con la criptomoneda puede ser supervisado por las regulaciones contra el lavado de dinero del Tesoro de los Estados Unidos.

Supervisión de la SEC: La Comisión de Valores y Valores de los Estados Unidos (SEC) supervisa el proyecto RWA que involucra valores.Si RWA involucra valores, como la recaudación de fondos a través de la forma de tokenización, la emisión de tokens se considera como la emisión de valores e ICO (primera emisión de tokens), la emisión relacionada puede necesitar cumplir con las regulaciones de valores de la SEC.

Supervisión CFTC: la Comisión de Comercio de Futuros de productos básicos (CFTC) supervisa el proyecto RWA que involucra bienes.CFTC pueden supervisar algunos activos reales, como los bienes,.

Supervisión de nivel estatal: algunos estados pueden tener agencias reguladoras financieras independientes y también pueden supervisar los proyectos RWA.Las regulaciones en cada estado pueden ser diferentes.

Por lo tanto, Estados Unidos tiene una tendencia diversa de la supervisión de la cadena de activos real (RWA) y la cadena de bloques, que involucra agencias reguladoras y regulaciones en diferentes niveles.La tecnología blockchain y los activos cifrados implican la atención de múltiples agencias reguladoras.Muchas instituciones como SEC, CFTC y el Tesoro de los Estados Unidos pueden implicar la supervisión de blockchain y activos cifrados.

5) Marco estándar de la UE

Aquí tenemos que hablar sobre la política de la UE sobre MICA de criptomonedas.La Ley MICA es un marco propuesto por la Unión Europea para proporcionar regulaciones legales claras y estándares regulatorios para los activos criptográficos en el mercado.El proyecto de ley es el primer marco de ley integral de la UE para activos digitales y criptomonedas.La Ley MICA cubre una serie de asuntos relacionados con las criptomonedas, incluida la definición de activos cifrados, el registro y la supervisión de los participantes del mercado, las reglas de emisión de activos criptográficos y los requisitos de los informes de cumplimiento.

La Ley de MICA estipula que cualquier participante del mercado que proporcione servicios de activos criptográficos en la Unión Europea debe registrarse en la Oficina Europea de Valores y Supervisión del Mercado (ESMA) y recibir autorización relevante.Esto incluye intercambios cifrados, proveedores de billeteras de activos digitales y entidades emitidas o provistas de activos cifrados.Este plan es principalmente para fortalecer la protección de los inversores.Estipula los requisitos de la transparencia de los inversores para garantizar que puedan comprender la naturaleza y los riesgos de su inversión.Además, el proyecto de ley también especifica ciertas reglas de publicidad y marketing.

La Ley MICA establece una serie de reglas para entidades que emiten activos cifrados, incluida la transparencia, la divulgación de información y los requisitos de papel blanco.Estas reglas tienen como objetivo garantizar que el emisor proporcione información suficiente y permita a los inversores tomar decisiones de información.La Ley MICA requiere que un proveedor de servicios de activos cifrado cumpla con el financiamiento anti -lavado de dinero (AML) y anti -terrorista (CTF) para garantizar que sus plataformas no se utilicen para actividades ilegales.La Ley MICA aboga por la UE y la cooperación internacional para garantizar que la supervisión de los activos cifrados sea consistente a nivel mundial y evitar la supervisión de las vulnerabilidades de arbitraje y cumplimiento.

5.2 de la duda

Por supuesto, también hay personas que sospechan. Tenga cuidado y enfatice que posee la importancia de la preservación de la preservación del valor al enfrentar la depreciación de la moneda fiduciaria.La crítica del RWA específico es la siguiente:

Descentralización y dependencia del país

Arthur Hayes cree que las criptomonedas que dependen de las leyes nacionales no tendrán éxito en la escala.La cadena de bloques descentralizada es costosa porque no depende del país.En el caso de opciones centralizadas, como fideicomisos de inversión inmobiliaria (REIT), ya existen y administradas por empresas experimentadas, ¿por qué debería elegir una tokenización de blockchain?

Segmentación inmobiliaria

Hablando de los altos objetivos de los bienes raíces, especialmente la generación milenaria y anterior.Existen algunos desafíos para RWA, incluido el deseo de estructuras reales en lugar de tokens digitales.

Moneda basada en la deuda

Discuta la popularidad de los tokens que representan la propiedad de la deuda de los ingresos, especialmente con los tokens relacionados con los bonos del Tesoro de los Estados Unidos.

Apoye la competencia entre las monedas estables de anclaje en USD, pero critica la inversión en los tokens de gobierno, pensando que esta es una apuesta especulativa en las tasas de interés de USD.Una selección de alternativas, como transacciones cortas a ETF que tienen bonos gubernamentales para obtener una exposición similar relacionada con las fluctuaciones de la tasa de interés sin usar tokens cifrados.

Bitcoin spot ETF

El impacto potencial de las compañías de gestión de activos tradicionales ingresa al campo ETF de Bitcoin.Preocupado por la situación que puede existir en el futuro, es decir, las grandes compañías de gestión de activos tienen todo Bitcoin, lo que hace que las transacciones de bitcoin se estancen, amenazando así la viabilidad de la red.El enorme lanzamiento del precio actual de BTC y la escala de grises ha llevado al reciente mercado lento, que también ha demostrado esto.

La devaluación de la moneda legal y las elecciones de 2024

Se predice que debido a la motivación política de la selección, la impresión de divisas globales aumentará en 2024. Esto también es algo inevitable.La tendencia histórica de la depreciación legal de la moneda con el tiempo.Por lo tanto, se alienta a tratar a Bitcoin como un método de cobertura contra la depreciación de la moneda fiduciaria y la inflación.

5.3 Desafío

Desafío;La cadena superior y la cadena de RWA implican tres partes de la ley, las finanzas y la tecnología. Guía, pero ¿hay alguna compra de la calificación de los bonos del gobierno es el problema de ser ignorado.

Enfrentar el desafío de las políticas regulatorias; También hablo sobre el problema de la supervisión. requisitos para el moldeo.

Desafío de madurez técnica; Aunque lo hizo, ZK y la tecnología de las máquinas de profecía se están volviendo más maduras, hasta ahora, todavía hay problemas de seguridad serios como las vulnerabilidades de los códigos, la manipulación de precios, el MEV y las filtraciones de clave privada.

El desafío de estabilidad de la custodia de activos bajo la cadena; Porque el tipo de mercado sigue siendo el tipo de activo básico representado por RWA, ha mostrado cada vez más diversidad.Por ejemplo, en la región asiática, algunas personas incluso usan la Casa Shenzhen Bay para RWA, pero de hecho, para los inversores, no saben si hay un respaldo colateral físico.

Resumir

Este artículo una vez más elabora RWA.Esperamos RWA, podemos ver el desarrollo continuo de este campo en blockchain y ecosistema de finanzas descentralizadas (DEFI).La tokenización de RWA proporciona un poderoso puente que introduce activos reales tradicionales en el mundo encriptado, proporcionando a los inversores una elección de cartera de activos más amplia y más flexible.

El desarrollo exitoso de RWA requiere una integración más profunda con el sistema financiero tradicional y la economía real, especialmente el paso importante de Web2 a Web3.La tokenización de RWA marca la integración entre finanzas y activos físicos, proporcionando más opciones para los inversores globales.BIB Exchange continuará prestando atención al cumplimiento regulatorio, la integración ecológica, la innovación tecnológica, el impacto social, la gestión de riesgos y la participación de la comunidad con todos, y ayudará a comprender y participar de manera más exhaustiva en este campo emergente, al tiempo que promueve el desarrollo sostenible.