Autor: Investigación GMF

[Nota del editor] Alrededor del año 2000, la industria de infraestructura de telecomunicaciones de Estados Unidos, representada por Lucent y Cisco, experimentó una transición del alto crecimiento al colapso. En este informe, analizamos en profundidad el colapso de la industria de las telecomunicaciones en 2000, especialmente el colapso de Lucent, y comparamos las dimensiones de riesgo con el ecosistema de IA actual.

Pensamos,En comparación con el año 2000, el ecosistema de IA actual tiene tres características principales en común y sus vulnerabilidades han surgido inicialmente..Sin embargo, el financiamiento de la cadena de suministro es un amplificador más que un desencadenante del ciclo industrial, y la disminución de la demanda de gasto de capital es el golpe fatal. A corto plazo, teniendo en cuenta la postura relativamente laxa de la Reserva Federal y la actual escasez de GPU, se espera que el entusiasmo del mercado continúe durante algún tiempo.A largo plazo, el pronóstico actual más optimista sobre el gasto de capital en IA significa que la IA debe lograr el mayor éxito de la humanidad desde la revolución industrial..

Este artículo consta de seis partes. La primera parte revisa las tres causas de la burbuja de las telecomunicaciones en el año 2000;la segunda parte describe brevemente las tres etapas e indicadores del mercado después del estallido de la burbuja; la tercera parte analiza en detalle el caso del colapso financiero de la cadena de suministro de Lucent; la cuarta parte deconstruye la actual ecología de financiación circular en el campo de la IA y analiza sus tres principales similitudes con el año 2000; la quinta parte analiza cuatro razones para el optimismo; Concluye la sexta parte.

1. Causas de la burbuja de las telecomunicaciones en el año 2000

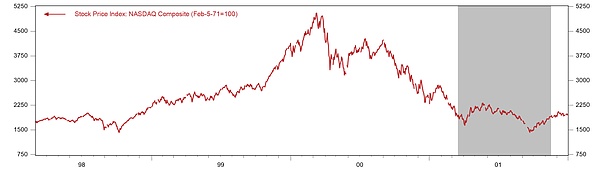

El 10 de marzo de 2000, el índice Nasdaq subió hasta los 5.048,6 puntos, aceleró su máximo y se disparó un 40% en sólo un trimestre. En ese momento, el valor de mercado del gigante de la industria Cisco superó los 500 mil millones de dólares, y el valor de mercado de Lucent llegó a alcanzar los 240 mil millones de dólares. Pero luego los precios de las acciones tecnológicas alcanzaron su punto máximo y se desplomaron. En marzo de 2001, el Nasdaq cayó un 60% en sólo un año.En el punto más bajo en 2002, la caída máxima acumulada alcanzó el 78% y las burbujas de las telecomunicaciones e Internet estallaron. Las acciones individuales eran aún más miserables.Cisco cayó de un máximo de 80 dólares por acción en 2000 a alrededor de 15 dólares a finales de 2001. Lucent cayó de un máximo de 65 dólares en 1999 a menos de 1 dólar en 2002, una pérdida de más del 98%.Toda la industria de equipos de telecomunicaciones despidió a más de 500.000 personas entre 2001 y 2003.

En retrospectiva, la burbuja fue el resultado de cambios regulatorios, avances tecnológicos y una política monetaria laxa..

Figura 1: Índice Nasdaq

Fuente de datos: Haver, GMF Research

1) Regulación: La Ley de Telecomunicaciones introduce una competencia excesiva

La Ley de Telecomunicaciones de 1996 fue el catalizador político más directo para la formación de la burbuja..El objetivo principal del proyecto de ley es romper el monopolio de las Regional Bell Companies (RBOC) formado después de la escisión de AT&T en los servicios telefónicos locales, y declara claramente que «cualquier empresa puede entrar en cualquier negocio de comunicaciones, y cualquier negocio de comunicaciones puede competir con cualquier competidor en cualquier mercado».Para lograr este objetivo, el proyecto de ley exige que los operadores tradicionales (ILEC) permitan a los nuevos participantes interconectarse en «cualquier punto de acceso técnicamente factible», revender servicios a operadores de intercambio local (CLEC) competidores a precios mayoristas y proporcionar «acceso desagregado no discriminatorio a los elementos de la red».Estas disposiciones pretendían reducir las barreras de entrada al mercado, pero en la práctica las han reducido casi a cero, y cualquier empresa con capital cree que puede desafiar a los operadores tradicionales.

Cinco años después de la aprobación del proyecto de ley, surgieron más de 300 CLEC en Estados Unidos, compitiendo por una parte del mercado telefónico local..Estos nuevos participantes han recaudado decenas de miles de millones de dólares de los mercados de capital, prometiendo superar a los operadores tradicionales con nuevas tecnologías y mejores servicios.Sin embargo, el problema es que la capacidad del mercado es menor que la nueva oferta: el servicio telefónico local estadounidense es un mercado maduro con ingresos anuales de alrededor de 100 mil millones de dólares, con un potencial de crecimiento limitado, pero hay cientos de actores tratando de repartirse este pastel.Lo que es más grave es que la mayoría de los CLEC carecen de ventajas técnicas o de costos reales, y sus modelos de negocios se basan en el arbitraje regulatorio en lugar de la creación de valor: arrendando las redes de los operadores establecidos a precios mayoristas inferiores a los precios minoristas y luego revendiéndolas a clientes finales con un margen de beneficio.Es difícil obtener beneficios de este modelo debido a la competencia extremadamente feroz.En 2002, más de dos tercios de las CLEC se habían declarado en quiebra o se vieron obligadas a retirarse del mercado, y las pérdidas acumuladas de la industria superaron los 50 mil millones de dólares.

2) Inversión: “Nunca está de más tender más fibras ópticas”.

«El tráfico de Internet se duplica cada 90 días» se convirtió en el credo de la industria de las telecomunicaciones en aquella época.De 1994 a 1996, el tráfico de Internet en Estados Unidos creció de 16,3 terabits por mes a 1.500 terabits (Odlyzko, 2002). Esto ha llevado a expectativas optimistas sin precedentes sobre el crecimiento del mercado en ancho de banda y demanda de fibra óptica.«El tráfico de Internet se duplica cada 90 días» se convirtió en la afirmación más popular en aquel momento.Apareció por primera vez en informes de la industria a mediados de la década de 1990 y posteriormente se difundió de forma viral a través de informes de analistas y medios de comunicación.Si esta estimación es cierta, entonces la demanda está creciendo 16 veces al año, y cualquier capacidad actual se agotará en unos pocos meses, y ninguna cantidad de fibra se puede colocar en exceso.Bernard Ebbers, director general de WorldCom, declaró en una conferencia de inversores que «no estamos construyendo para hoy sino para las necesidades de los próximos diez años».El prospecto de Global Crossing prometía que su red de fibra óptica estaría completamente saturada en 2005..

Pero muchos estudios de la época señalaron que el crecimiento de la demanda no era tan descabellado..El investigador de Bell Labs, Andrew Odlyzko, descubrió al analizar datos de tráfico reales que, aunque el crecimiento explosivo de la «duplicación en 90 días» se produjo en un corto período de tiempo entre 1995 y 1996, la tasa de crecimiento real del tráfico de la red troncal de EE. UU. después de 1996 fue sólo del 100% anual.Señaló además que la declaración de «duplicación en 90 días» se debe a una mala interpretación de datos parciales y a propaganda interesada por parte de los participantes de la industria.Sin embargo, cuando se publicó su artículo, la burbuja estaba cerca de su punto máximo y el miedo a perderse algo (FOMO) era fuerte, por lo que el artículo no suscitó una discusión generalizada.

Lo que es aún más fatal es que el progreso tecnológico ha provocado que la oferta se expanda mucho más allá de la demanda..La madurez de la tecnología de multiplexación por división de longitud de onda densa (DWDM) permite que una sola fibra óptica transmita docenas o incluso cientos de señales de diferentes longitudes de onda simultáneamente.Según la evolución tecnológica de 1995 a 2000, la capacidad del sistema DWDM ha aumentado de las 4-8 longitudes de onda iniciales a 128 longitudes de onda, lo que equivale a aumentar la capacidad de una sola fibra óptica entre 16 y 32 veces (sistemas comerciales convencionales), y los sistemas avanzados llegan incluso a 128-160 veces.

El resultado es un despliegue de fibra y un desperdicio a una escala asombrosa..Entre 1996 y 2001, sólo Estados Unidos tendió más de 80 millones de millas de fibra óptica, suficiente para dar la vuelta a la Tierra 3.200 veces o hasta la Luna y regresar 170 veces.Sin embargo, en 2002, el análisis de la industria mostró que sólo entre el 5% y el 10% de las fibras ópticas estaban «encendidas» y puestas en uso.Más del 90% se convierte en «fibra oscura» y queda enterrada permanentemente bajo tierra o bajo el mar.La revista «Wired» señaló tajantemente en un informe de 2001: «La economía del silicio obedece a la ley de que la oferta crea la demanda. Lástima que no sea así con la fibra».

En retrospectiva, el progreso tecnológico sí se produjo, pero la mala apreciación del mercado sobre el progreso y el tiempo de comercialización convirtió la revolución en un desastre financiero..El número de usuarios de Internet aumentó de 16 millones en 1995 a 360 millones en 2000, una tasa de crecimiento anual promedio del 70%.Sin embargo, el crecimiento de usuarios no significa el crecimiento simultáneo de la demanda de ancho de banda: las primeras aplicaciones eran principalmente texto e imágenes;Las aplicaciones de gran ancho de banda, como la transmisión de vídeo, no se hicieron populares hasta mediados y finales de la década de 2000. Los pronósticos de demanda de finales de la década de 1990 tenían dos errores clave: los usuarios crecerían indefinidamente y los requisitos de ancho de banda por usuario crecían rápidamente.La realidad es que el crecimiento de usuarios se desaceleró después del año 2000 y la popularidad de las aplicaciones de gran ancho de banda llegó entre 5 y 7 años más tarde de lo esperado.

3) Moneda: Greenspan no logró frenar a tiempo la “exuberancia irracional”

A mediados y finales de la década de 1990, las condiciones monetarias laxas alimentaron la burbuja de las telecomunicaciones..Desde que asumió el cargo de Presidente de la Reserva Federal en 1987, el llamado «Greenspan Put» de Greenspan ha sido reconocido gradualmente por el mercado.Lo que significa es que cuando los mercados financieros enfrentan una crisisrecorte de tipos rápidamenteApoyar la economía y los mercados bursátiles sin dejar de mantenerse al margen mientras se inflan las burbujas de activos..Esta asimetría de políticas lleva a los inversores a creer que los riesgos a la baja recaerán en la Reserva Federal, por lo que tienden a adoptar estrategias de inversión más arriesgadas.Al mismo tiempo, la economía estadounidense experimentó su ciclo de expansión más largo desde la posguerra, entre 1991 y 2000, con una tasa de desempleo que cayó por debajo del 4% y una tasa de inflación que se mantuvo moderada.En el contexto de esta «economía Ricitos de Oro», Greenspan mantuvo la tasa de los fondos federales relativamente baja: después de un breve aumento de las tasas de interés de 1993 a 1994, la tasa de política se mantuvo estable en el rango de 4,75% a 6% de 1995 a 1999, y la tasa de interés real (neta de inflación) estaba en un nivel históricamente bajo de 2% a 3%.

En particular, la actitud de Greenspan hacia las burbujas fue vacilante y sus advertencias no lograron traducirse en políticas sustanciales..El 5 de diciembre de 1996, pronunció su famoso discurso de «exuberancia irracional» en Washington, cuestionando si las valoraciones del mercado de valores se habían desviado de los fundamentos: «¿Cómo juzgamos que la exuberancia irracional ha hecho subir excesivamente los precios de los activos?»Esta declaración provocó inmediatamente turbulencias en los mercados bursátiles mundiales. Sin embargo, no cambió el tono político relativamente relajado.Después de la crisis de la Gestión de Capital a Largo Plazo (LTCM) en 1998, Greenspan redujo las tasas de interés en 75 puntos básicos, pero el mercado señaló al azar que esto era innecesario y las tasas de interés de los bonos estadounidenses a largo plazo aumentaron marcadamente.Estas medidas de intervención han enviado repetidamente una señal al mercado de que la Reserva Federal brindará apoyo, fortaleciendo aún más las tendencias de los inversores a asumir riesgos. No fue hasta principios de 2000, cuando la burbuja se infló hasta su límite, que Greenspan inició un ciclo de subidas de tipos de interés, que en cambio se convirtió en el detonante del estallido de la burbuja.

2. Tres etapas de estallido de burbujas e indicaciones correspondientes.

El estallido de la burbuja alrededor del año 2000 se dividió aproximadamente en tres etapas, con diferentes señales y síntomas en cada etapa.

1) Macro: ajuste monetario y deterioro inicial de la demanda agregada

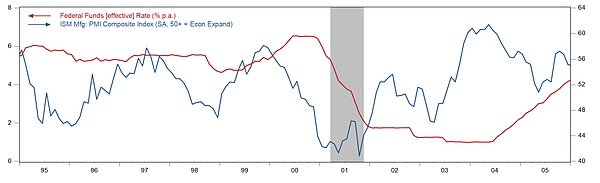

El cambio de política monetaria constituye un detonante macroeconómico para el estallido de la burbuja.El 14 de enero de 2000, el presidente de la Reserva Federal, Greenspan, pronunció un discurso advirtiendo sobre las burbujas de activos y los riesgos de inflación causados por el «efecto riqueza». El índice industrial Dow Jones alcanzó su punto máximo ese día. Posteriormente, la Reserva Federal elevó la tasa de interés oficial del 4,75% al 6,5% en el primer semestre de 2000, un rango de 175 puntos básicos.En marzo de 2000, el índice Nasdaq se revirtió rápidamente. Entre marzo y abril, la estrella de Internet Yahoo cayó un 30%, eBay y Amazon cayeron entre un 40% y un 50%, y Akamai y Commerce One se desplomaron más de un 70% en un solo mes.Esta ronda de caída del mercado de valores no sólo afectó el sentimiento de los inversores, sino que, lo que es más importante, «destruyó» los canales de financiación de capital de los operadores de telecomunicaciones, lo que dificultó seguir apoyando la inversión en construcción de redes, lo que provocó la reducción forzada de los planes de gasto de capital..Los costos de financiación de los bonos también están aumentando rápidamente, los diferenciales de crédito de los operadores de telecomunicaciones se están ampliando, la emisión de bonos de alto rendimiento es difícil y los modelos de negocios que dependen de la expansión de la deuda son insostenibles.

Desde la perspectiva de los datos económicos agregados, la importante caída del PMI manufacturero en agosto de 2000 proporcionó una prueba clara de una desaceleración macroeconómica.. Desde finales de 1999,El PMI de ISM alcanzó oficialmente su punto máximo y cayó. Sin embargo, en ese momento la industria consideró que esto era una fluctuación cíclica más que un punto de inflexión estructural.Las expectativas de ganancias del mercado para los fabricantes de equipos aún no se habían ajustado, y el S&P 500 estuvo incluso cerca de alcanzar un nuevo máximo en septiembre de 2000. Pero luego el PMI aceleró su descenso en la segunda mitad de 2000, y cayó al rango de «profunda recesión manufacturera» de alrededor de 42 a principios de 2001. Sólo entonces el mercado se dio cuenta de que la crisis en la industria de las telecomunicaciones era en realidad un deterioro estructural.

Figura 2: Tasa de política monetaria de la Fed y PMI

Fuente de datos: Haver, GMF Research

2) Advertencia de desempeño: revisión a la baja del plan de gastos de capital y advertencia de ingresos corporativos

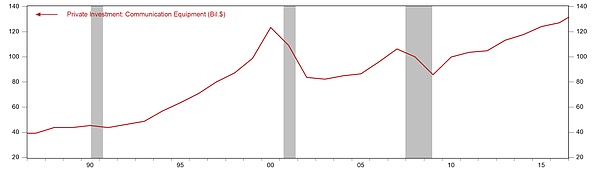

Las empresas de equipos de comunicaciones experimentaron fuertes caídas durante el colapso de la nueva economía en 2001 y 2002, en gran parte debido a una fuerte caída en los gastos en bienes de capital (CAPEX) en la industria de telecomunicaciones de Estados Unidos.De 1995 a 2000, la tasa de crecimiento anual compuesta del gasto de capital en el campo de las comunicaciones alcanzó el 23%, mientras que de 2000 a 2003 cayó un 28%.El exceso de inversión en la etapa inicial provocó que la inversión general en equipos de comunicaciones de las empresas estadounidenses experimentara una larga caída, y no fue hasta 2015, 15 años después, que superó el nivel de 2000.

Figura 3: Inversión corporativa en equipos de telecomunicaciones de EE. UU. (millares de dólares)

Fuente de datos: Haver, GMF Research

La advertencia de rendimiento emitida por Lucent el 6 de enero de 2000 fue la primera microalerta en la cadena de la industria de equipos de telecomunicaciones..La compañía anunció que las ganancias por acción del primer trimestre del año fiscal 2000 fueron aproximadamente un 30% inferiores a lo esperado.El precio de sus acciones se desplomó un 28% ese día, de 72,38 dólares a 52 dólares, y su valor de mercado se evaporó en más de 20 mil millones de dólares en un solo día. El director ejecutivo Richard McGinn admitió que «estamos claramente decepcionados con los resultados de este trimestre», pero un portavoz de la compañía insistió en que «esto no es una cuestión de demanda… Es un obstáculo en el camino».De hecho,No fue hasta la segunda advertencia, el 20 de julio de 2000, que la dirección de Lucent confirmó que la caída de la demanda era una tendencia estructural.Ha caído más del 50% desde el máximo de principios de año.En retrospectiva, la alerta temprana de enero fue el primer «canario en la mina de carbón» de toda la cadena industrial..

El fracaso de Cisco a la hora de cumplir las expectativas de rendimiento por primera vez en febrero de 2001 marcó la caída del fabricante líder de equipos..La compañía anunció ganancias por acción en el segundo trimestre del año fiscal 2001 que fueron sólo 1 centavo menos de lo esperado, y unos ingresos de 6.750 millones de dólares fueron inferiores a los 7.0-7.200 millones de dólares esperados.El director ejecutivo, John Chambers, advirtió que «los negocios en enero fueron más desafiantes de lo que anticipamos». Sin embargo, hace apenas dos meses, el 4 de diciembre, Chambers dijo: «Nunca he sido más optimista sobre nuestra industria o el futuro de Cisco».El director de estrategia, Mike Volpi, todavía insistía en noviembre de 2000: «No hemos visto ningún signo de desaceleración».

En esta etapa, los gastos de TI de las empresas y los gastos de capital de los operadores de telecomunicaciones cayeron por un precipicio en 2001..Los operadores de telecomunicaciones han recortado drásticamente sus gastos de capital.La ola de inversiones de 1999-2000, cuando la inversión per cápita en fibra óptica superó los 500 dólares estadounidenses y la inversión per cápita acumulada ascendió a varios miles de dólares estadounidenses, llegó a un final abrupto.Operadores como WorldCom tenían una gran deuda en la etapa inicial, y la presión de la deuda y las dificultades financieras los obligaron a recortar los gastos de capital en más del 50%.La cartera de pedidos de Cisco alcanzó un nivel récord a principios de 2001, pero en marzo se había convertido en un exceso de inventario. Los nuevos pedidos de Lucent cayeron más del 40% en el año fiscal 2001.

3) Caída: amortizaciones de inventario, aumento de las deudas incobrables y exposición al fraude contable

Cisco anuncia cancelaciones de inventario por valor de 2.250 millones de dólares en marzo de 2001, lo que marca un desastre oficial.Cisco es conocido por tener la cadena de suministro virtual y los sistemas de TI en tiempo real más avanzados.Sin embargo, este sistema se basa en una suposición fatal: la demanda continuará indefinidamente con una tasa de crecimiento anual del 30-50%.Una autopsia reveló que Cisco «nunca construyó un modelo para predecir un evento de esta magnitud» y que no se incluyeron escenarios negativos en el sistema de pronóstico.Selby Wellman, un ejecutivo jubilado, recordó el verano de 2000: «Nuestras previsiones todavía eran increíblemente altas. Queríamos asegurarnos de que el crecimiento fuera fuerte, por lo que encargamos mucho».El «efecto látigo» de la cadena de suministro amplifica los desastres de inventario.Ajay Shah, director ejecutivo de Solectron, socio de fabricación de Cisco, explicó la mecánica del doble conteo de pedidos: «La gente ve escasez e intuitivamente predice más. La compra requiere 100 piezas, pero saben que si piden 100 sólo obtendrán 80, por lo que piden 120 para obtener 100».Los estudios de casos internos muestran que cuando un equipo de producto realmente necesitaba 10 000 unidades, tres proveedores independientes produjeron 10 000 unidades cada uno, lo que resultó en una acumulación de inventario triple.Lo que es más grave es que una gran cantidad de productos están personalizados para los clientes y no pueden revenderse, y las iteraciones tecnológicas deprecian rápidamente el inventario obsoleto.Como resultado, enormes inventarios sufren amortizaciones.

Las deudas incobrables a gran escala en la financiación de proveedores han erosionado todos los beneficios acumulados a lo largo de los años debido a los impagos de los clientes..Lucent, Nortel y Cisco han comprometido colectivamente más de 13 mil millones de dólares en créditos para empresas transformadoras.La lógica de este tipo de financiación de proveedores es prestar dinero a operadores con un flujo de caja ajustado para que compren sus propios equipos durante el frenesí del mercado de capitales, a fin de estimular el crecimiento de los ingresos en el corto plazo, y en la contabilidad se trata como cuentas por cobrar en lugar de préstamos, ocultando su naturaleza de riesgo crediticio.Cuando grandes clientes como WorldCom y Global Crossing sufrieron dificultades financieras y finalmente quebraron en 2001, las cuentas por cobrar de los fabricantes de equipos se convirtieron en deudas incobrables a gran escala. En la siguiente sección describimos en detalle el caso Lucent.

La exposición masiva al fraude contable pone el último clavo en el ataúd de la burbuja.WorldCom comenzó a incluir gastos de capital en partidas de gastos a finales de 2000 para inflar las ganancias.Las auditorías internas descubrieron anomalías en mayo de 2002 y las informaron a la junta directiva. En junio, la SEC inició una investigación.El 21 de julio, WorldCom se declaró en quiebra, convirtiéndose en el caso de quiebra más grande en la historia de Estados Unidos en ese momento, involucrando 107 mil millones de dólares en activos y 41 mil millones de dólares en pasivos.Enron ocultó deuda y fabricó ganancias a través de cientos de entidades de propósito especial (SPE) con partes relacionadas, utilizando la contabilidad de valor de mercado para reconocer inmediatamente las ganancias estimadas de los contratos durante los próximos 20 años como ingresos corrientes.En julio de 2001, los ingresos de Enron se duplicaron en comparación con el mismo período del año pasado, mientras que la industria en general se contrajo. En agosto, el director ejecutivo Jeffrey Skilling renunció repentinamente y vendió 35 millones de dólares en acciones.En octubre, anunció una reformulación de su informe financiero y redujo sus ganancias del período 1997-2000 en 586 millones de dólares, aproximadamente un 23%. Se declaró en quiebra el 2 de diciembre. Las investigaciones de la SEC durante el mismo período mostraron que Lucent reconoció indebidamente 679 millones de dólares en ingresos en el año fiscal 2000, Nortel infló sus ingresos en más de 3 mil millones de dólares entre 2000 y 2001, y Qwest Communications infló sus ingresos en más de 3 mil millones de dólares.Las estadísticas muestran que entre 2000 y 2002, más de 30 importantes empresas de equipos de redes y telecomunicaciones se vieron obligadas a reformular sus informes financieros, con reducciones acumuladas de beneficios superiores a los 100.000 millones de dólares.

3. Revisión de la financiación de proveedores: tomando a Lucent como ejemplo

En primer lugar, hay que subrayar que el crédito de proveedores no es un «flagelo», ni siempre es sinónimo de burbujas.Se utiliza ampliamente en industrias intensivas en capital..Por ejemplo, en la industria de alquiler de equipos, como maquinaria pesada, proveedores como Caterpillar apoyan las compras de los clientes a través de crédito;En la industria de equipos agrícolas, empresas como John Deere utilizan este modelo para ayudar a los agricultores a comprar maquinaria agrícola.DataIntelo estima que el mercado mundial de financiación de proveedores será de aproximadamente 220.000 millones de dólares en 2024, y se espera una tasa de crecimiento compuesto del 8,2% en los próximos 10 años.Dicho esto, vale la pena revisar el caso Lucent porque resalta el efecto amplificador del crédito de proveedores tanto a lo largo como a lo largo del ciclo.

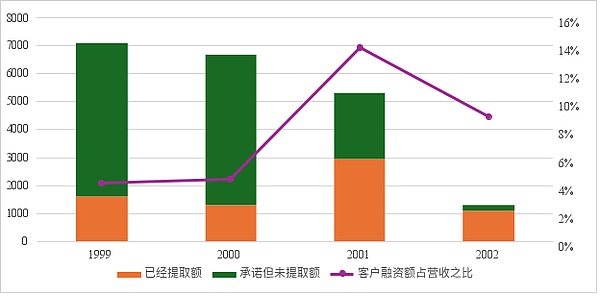

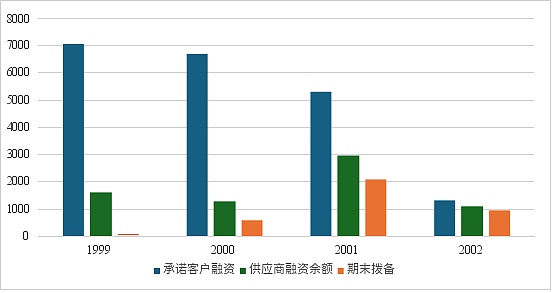

El crédito de proveedores de Lucent alguna vez representó más del 10% de los ingresos.En 1999, Lucent era la empresa de equipos de telecomunicaciones más grande del mundo, con ingresos de 38.300 millones de dólares y 153.000 empleados.Para apoderarse de los pedidos de CLEC de sus competidores, Lucent adoptó una estrategia muy agresiva de «financiación de proveedores»: la empresa no sólo vendía equipos, sino que también proporcionaba préstamos a los clientes. estoHay dos beneficios. En primer lugar, ha atendido las necesidades de los clientes intermedios durante mucho tiempo y sus pedidos están garantizados. El segundo es resolver el problema de la falta de dinero y las dificultades de financiación para los clientes de nueva creación.A finales del año fiscal 1999, Lucent había comprometido hasta 7.100 millones de dólares en financiación de proveedores a clientes, de los cuales 1.600 millones de dólares se habían retirado para comprar equipos de Lucent, lo que representaba el 4,2% de sus ingresos del año.En 2001, el importe total de los créditos a clientes dispuestos había aumentado a 2.960 millones, lo que representaba el 13,9% de los ingresos. En otras palabras, por cada 100 dólares estadounidenses de bienes vendidos por Lucent, alrededor de 14 yuanes provienen de su propio «capital anticipado».

Figura 4: Saldo de crédito del cliente de Lucent (millones de dólares) y monto retirado como proporción de los ingresos

Fuente de datos: Lucent 10-K, GMF Research

Desde una perspectiva de riesgo, la financiación de proveedores significa que los fabricantes de equipos upstream utilizan su propio dinero para completar sus propios KPI.De hecho, se transfieren a sí mismos los riesgos de ingresos posteriores..Entre 2000 y 2003, al menos 47 CLEC se declararon en quiebra, entre ellas empresas conocidas como Covad, Northpoint y Winstar. Después del estallido de la burbuja, los fabricantes de equipos representados por Lucent sufrieron enormes pérdidas.En concreto, Lucent sufrió una desastrosa “triple amortización”.

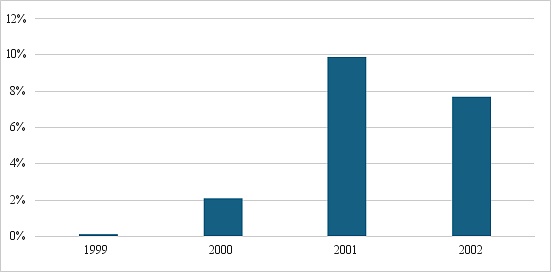

La primera «amortización» es la de las deudas incobrables que financian los proveedores.. En 1999, las provisiones para préstamos a proveedores de Lucent eran muy pequeñas, sólo 34 millones de dólares, lo que representaba menos del 0,1% de los ingresos totales. Pero a partir de 2000, con la quiebra de sus clientes estrella WinStar y NorthPoint, las provisiones para préstamos a proveedores de Lucent aumentaron rápidamente, alcanzando los 604 millones en 2000, equivalente al 2,1% de sus ingresos ese año.En 2001, aumentó un 250% hasta la asombrosa cifra de 2.120 millones, equivalente al 9,9% de los ingresos totales de Lucent ese año.Lucent sufrió una pérdida neta de 16.600 millones de dólares en el año fiscal 2001. Si se analiza la proporción de provisiones con respecto a los préstamos existentes, durante 2000-2002, el 46,5%, el 71,3% y el 86,7% de los préstamos emitidos por Lucent se incluyeron en provisiones.En otras palabras, en 2002, 87 yuanes del préstamo de 100 yuanes emitido por Lucent se habían convertido en deudas incobrables.En particular, cuando un cliente quiebra, debido a la crisis de la industria y a una inversión inicial excesiva, el equipo de red utilizado como garantía es casi «inútil» y la tasa de recuperación del préstamo es extremadamente baja.

Figura 5: Saldo de provisión para insolvencias crediticias de clientes de Lucent (millones de dólares)

Fuente de datos: Lucent 10-K, GMF Research

Figura 6: Saldo de la provisión para préstamos a proveedores de Lucent como porcentaje de los ingresos

Fuente de datos: Lucent 10-K, GMF Research

La segunda «amortización» es la amortización del inventario.. La imagen ilusoria de los pedidos provocada por la financiación de los proveedores hizo que la dirección de Lucent sobreestimara gravemente la verdadera demanda de CLEC downstream.La dirección de Lucent insinuó al mercado y a los inversores a finales de 1999 que se esperaba que se activaran y utilizaran aproximadamente 540 millones de dólares en compromisos financieros no utilizados para comprar sus productos en los próximos 12 a 18 meses.Sus beneficios en el primer trimestre del año fiscal 1999 superaron las expectativas y los beneficios del segundo trimestre se duplicaron.Los ingresos totales aumentaron un 27% hasta los 38.300 millones de dólares y los ingresos netos fueron de 4.800 millones de dólares, superando las expectativas del mercado.En medio de este optimismo, Lucent también ha acumulado un gran inventario de equipos ópticos e inalámbricos personalizados para futuras ventas.A finales del año fiscal 1999, el inventario total de Lucent alcanzó los 4.240 millones de dólares. Pero estos inventarios suelen ser muy específicos y no pueden revenderse fácilmente a otros compradores. Desde 2000, las provisiones para inventarios de Lucent han aumentado rápidamente.En 1999, su saldo de provisión de inventario fue de sólo 709 millones de dólares EE.UU., lo que representa aproximadamente el 1,9 por ciento de los ingresos totales.Pero aumentó a 892 millones de dólares en 2000, equivalente al 3,1% de sus ingresos ese año, y aumentó un 103% a 1.814 millones de dólares en 2001, equivalente al 8,5% de los ingresos totales de Lucent ese año.A juzgar por la proporción de reservas con respecto al inventario existente, durante 2000-2002, el 15,7%, el 49,8% y el 109,3% de los inventarios de Lucent se incluyeron en reservas. Entre ellos, en 2001,Lucent acumuló 2.400 millones de dólares adicionales en reservas para deterioro de inventario en un solo año fiscal, equivalente al 42,4% del saldo de inventario del año anterior.

Figura 7: Relación entre inventario e ingresos de Lucent

Fuente de datos: Lucent 10-K, GMF Research

Figura 8: Provisiones de inventario de Lucent (millones de dólares) y relación con los ingresos

Fuente de datos: Lucent 10-K, GMF Research

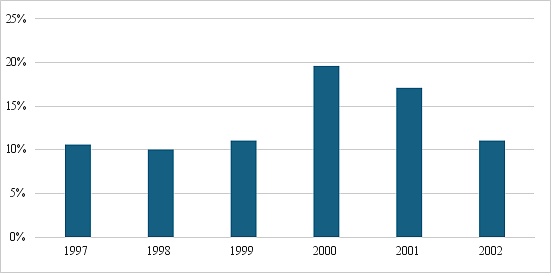

La tercera «amortización» son las deudas incobrables en las cuentas por cobrar..Lucent estimuló el crecimiento de los ingresos mediante ventas a crédito de equipos y servicios en el año fiscal 1999-2000.A finales del año fiscal 1999, sus cuentas por cobrar netas alcanzaron los 8.800 millones de dólares EE.UU., cifra que aumentó aún más a 9.560 millones de dólares EE.UU. durante el año 2000. Las cuentas por cobrar representaron el 23 por ciento y el 33 por ciento de los ingresos totales, respectivamente..Sin embargo, a medida que las finanzas de clientes importantes como Global Crossing y WinStar se deterioraron y surgieron quiebras de clientes intermedios, las provisiones para cuentas por cobrar de Lucent aumentaron drásticamente.En 1999, eran sólo 320 millones de dólares, lo que representaba aproximadamente el 0,8% de sus ingresos totales, pero aumentaron a 500 millones de dólares en 2000, equivalente al 1,5% de sus ingresos ese año.En 2001, aumentó un 26% hasta los 630 millones de dólares, equivalente al 3,0% de los ingresos totales de Lucent ese año.Durante el período 2000-2002, se provisionaron el 5,2%, el 13,8% y el 19,7% de las cuentas por cobrar de Lucent.En particular, estas cifras subestiman las pérdidas reales,Debido a que Lucent vende algunas cuentas por cobrar a instituciones financieras de terceros para embellecer los informes financieros, y cuando los clientes incumplen, Lucent también debe asumir obligaciones de recompra o garantizar pasivos.

Figura 9: Saldo de las cuentas por cobrar de Lucent como porcentaje de los ingresos

Fuente de datos: Lucent 10-K, GMF Research

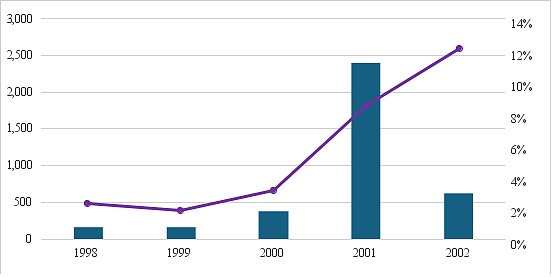

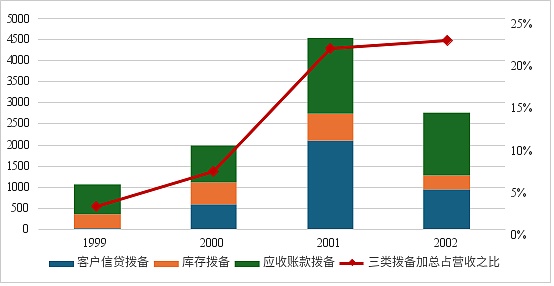

Combinando los tres tipos de amortizaciones anteriores,El total de los tres tipos de provisiones de Lucent aumentó de 1.060 millones de dólares a finales de 1999 a 4.560 millones de dólares en 2001, un aumento del 330% en sólo dos años, y la proporción de los ingresos de Lucent se disparó del 2,8% al 21,4%.Esto significa aproximadamente,Por cada dólar estadounidense de ingresos que Lucent recibió en 2001, se necesitaba un promedio de aproximadamente 20 centavos para cubrir el deterioro de diversos activos.

Figura 10: Importe total de los tres tipos de provisiones de Lucent y su relación con los ingresos

Fuente de datos: Lucent 10-K, GMF Research

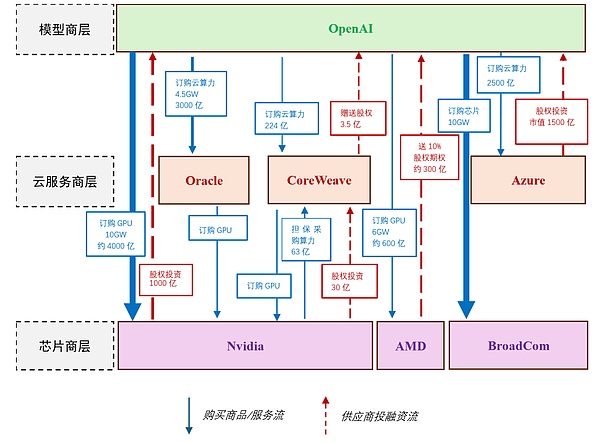

4. Tres similitudes principales entre el crédito rotativo actual en el campo de la IA y el del año 2000

Para facilitar la comparación con antes y después de 2000,Este artículo divide las empresas actuales en el campo de la IA en tres niveles..

La primera capa es la capa de proveedor de modelos (AI Model Providers), que implica principalmente el desarrollo, entrenamiento e implementación de modelos de IA..Las empresas representativas en este nivel incluyen OpenAI, Anthropic, xAI, Mistral AI, etc.Estas empresas se centran en la creación de grandes modelos de lenguaje (LLM) y sistemas generativos de IA, y sus principales gastos se centran en la adquisición de recursos informáticos, incluido el arrendamiento de capacidad del centro de datos a proveedores de servicios en la nube y el pedido de GPU a fabricantes de chips.Estos gastos suelen representar más del 70% del gasto total.Los principales ingresos provienen de suscripciones a servicios API, soluciones de nivel empresarial y acuerdos de licencia.

La segunda capa es la capa de Proveedores de infraestructura en la nube, que proporciona infraestructura y servicios informáticos a los proveedores de modelos..Las empresas representativas incluyen Oracle, CoreWeave, Microsoft Azure y Amazon Web Services (AWS).Estas empresas construyen y administran centros de datos, y sus principales gastos son la adquisición de hardware, el consumo de energía y el mantenimiento (los costos de electricidad de los centros de datos pueden representar entre el 40% y el 50% de los gastos totales).Los principales ingresos provienen de los servicios de alojamiento y alquiler de computación en la nube.

El tercer nivel es el de Fabricantes de semiconductores, que se centra en la fabricación central de hardware de IA y proporciona soporte subyacente para la potencia informática..Las empresas representativas incluyen NVIDIA, AMD, Broadcom e Intel.Estas empresas diseñan y producen GPU, aceleradores y procesadores, y sus principales gastos son la inversión en I+D, innovación e instalaciones de fabricación. Los principales ingresos provienen de la venta de chips y servicios ecológicos relacionados.

La Figura 11 resume el estado de los pedidos de servicios de productos y la inversión comprometida entre los tres niveles de empresas de IA.Entre ellos, la línea azul continua es la flecha para el suministro de bienes (principalmente chips) y servicios (servicios de computación en la nube), y la línea de puntos roja es la flecha de inversión y financiación.En base a este arreglo,Pensamos,Desde una perspectiva de riesgo, existen al menos tres similitudes importantes entre el ecosistema actual de IA NVIDIA-OpenAI y el ecosistema de equipos de telecomunicaciones Lucent-CLEC del año 2000.

Figura 11: Financiamiento circulante actual para proveedores en el campo de la IA

Fuente de datos: Internet, GMF Research

1) Expectativas: Todas se basan en expectativas muy optimistas sobre las capacidades de gasto de capital e ingresos de las empresas downstream.

A finales de la década de 1990, la narrativa de que «el uso de Internet se duplicaría en 90 días» convenció a los inversores de que no había «sobreinversión» en el campo de la fibra óptica. Como resultado, los CLEC están sobreconstruidos.$60 mil millonescapacidad de fibra, mientras que la fibra instalada estaba infrautilizada cuando estalló la burbuja5%. Hoy en día, también escuchamos muchas declaraciones optimistas en el mercado, como «la IA es la nueva energía eléctrica y remodelará todas las industrias» y «el mercado global de la IA alcanzará el nivel de un billón de dólares en los próximos años».Las expectativas de Jensen Huang sobre la convocatoria de resultados del segundo trimestre de 2025 de Nvidia«Durante los próximos cinco años, planeamos escalar efectivamente una oportunidad de infraestructura de IA de $3 a $4 billones a través de Blackwell, Rubin y desarrollos posteriores. Estamos sólo en las primeras etapas de esta expansión».

Impulsado por este optimismo,En la actualidad, se espera que los gastos de capital de las principales empresas de IA sean de «cientos de miles de millones» o incluso «billones», lo que ya ha excedido con creces la magnitud convencional de los gastos de una sola empresa.Por ejemplo, el acuerdo de computación en la nube de 300 mil millones de dólares firmado entre OpenAI y Oracle implica la compra de 4,5 GW de potencia informática. Es uno de los contratos de servicios en la nube más grandes en la historia de la tecnología, superando el gasto de capital anual de la industria global de semiconductores en 2024. OpenAI compró un sistema GPU de 10 GW de Nvidia para construir su propio centro de datos.Basado en un costo estimado de los chips de 40 mil millones de dólares/GW, el gasto total puede exceder los 400 mil millones de dólares. Además, OpenAI también compró 6GW y 10GW de chips de AMD y Broadcom respectivamente, con una inversión total de cientos de miles de millones. Sumados, el valor total de estos acuerdos supera el billón de dólares.A modo de comparación, la inversión total en equipos de procesamiento de información en el PIB de Estados Unidos en 2024 será de sólo 500 mil millones de dólares, y la inversión total (equipos + edificios de fábricas) de todas las empresas será de sólo unos 4 billones de dólares.Por supuesto, es posible que estas expectativas optimistas eventualmente se hagan realidad;Pero la lección de la historia es que el riesgo a menudo no reside en la viabilidad final de la tecnología, sino en la estabilidad del sistema financiero que respalda el ecosistema tecnológico y la vulnerabilidad de los clientes intermedios que carecen de una base de ganancias una vez que llegan los vientos en contra.

2) Financiamiento: Las empresas downstream están quemando mucho dinero y dependen en gran medida del financiamiento de la cadena de suministro.

En aquel entonces, los CLEC de empresas downstream generalmente dependían del financiamiento de la cadena de suministro y otros métodos de financiamiento.En 1999, los gastos de capital de las CLEC alcanzaron los 15.100 millones de dólares, mientras que los ingresos durante el mismo período fueron sólo de 6.300 millones de dólares.Esto significa que por cada dólar que ganan, gastan 2. en construcción, y más del 60% de los fondos de construcción deben financiarse mediante financiamiento externo o deuda.Hoy en día, los gastos de capital astronómicos superan con creces la capacidad de ingresos de las grandes empresas modelo.Tomando OpenAI como ejemplo, sus ingresos esperados en 2025 son de aproximadamente 13 mil millones y su gasto de capital esperado en los próximos 10 años llega a 1 billón de dólares estadounidenses.Esto lo obliga a depender de la «financiación de la cadena de suministro» proporcionada por empresas upstream, formando así un ecosistema de financiación circular.A juzgar por la actual ecología de financiación circular en el campo de la IA, se puede dividir a grandes rasgos en dos tipos:.

Uno es el tipo de inyección directa de capital.Como jugador con el flujo de caja más abundante en el campo de la IA, Nvidia ha adoptado una estrategia de inversión de capital directa en los clientes.Sus inversiones (comprometidas) en OpenAI y CoreWeave ascienden a 100 mil millones de dólares y 3 mil millones de dólares respectivamente para garantizar la prioridad de los pedidos de hardware y proporcionar a los clientes parte de los fondos necesarios.Al mismo tiempo, también proporciona a CoreWeave una potencia informática adquisitiva garantizada adicional de 6.300 millones, lo que equivale a la potencia informática correspondiente a la compra de sus propios chips.

El otro es el tipo de acciones de regalo.Jugadores como AMD y CoreWeave, que tienen fondos relativamente escasos y posiciones de mercado relativamente débiles, adoptan una estrategia de «regalar acciones a cambio de pedidos».Para arrebatarle participación de mercado a Nvidia, AMD emitió 160 millones de warrants de bajo precio a OpenAI, lo que le permite a OpenAI obtener aproximadamente el 10% del capital social de AMD.En esencia, AMD está intercambiando la dilución futura de las acciones por los pedidos actuales y la posición en el mercado.Estas acciones se otorgan en lotes y están vinculadas al progreso de la implementación de las GPU de 6 GW.El último lote sólo podrá lanzarse por completo cuando el precio de las acciones de AMD alcance los 600 dólares.Según el valor de mercado actual de AMD, este lote de capital vale aproximadamente entre 30 y 40 mil millones.De manera similar, CoreWeave también proporcionó 350 millones de dólares en capital en el acuerdo como incentivo para OpenAI, un cliente importante.

3) Concentración: La concentración de empresas upstream en una sola industria es muy alta.

En aquel entonces, para la industria de las telecomunicaciones, aunque los clientes de CLEC downstream estaban relativamente dispersos, en realidad eran muy homogéneos.A juzgar por el informe financiero de 1999, los tres principales clientes de Lucent (incluidos AT&T, Verizon y Sprint) contribuyeron con un total del 37% de los ingresos. El resto dependía principalmente de CLEC como WinStar, NorthPoint y Covad. Aunque estos clientes son numerosos, sus modelos financieros y su exposición al riesgo industrial son muy similares. Una vez que quiebren, habrá una ola de quiebras.En 2002, 23 empresas de telecomunicaciones estaban en quiebra, con activos totales que superaban los 100.000 millones de dólares.

El campo actual de la IA se parece más a un patrón de «competencia oligopólica», y la demanda de potencia informática se está concentrando rápidamente en OpenAI.Tomando a NVIDIA como ejemplo, los dos clientes principales representaron el 39% de los ingresos y los cuatro clientes principales representaron el 46%. La concentración era significativamente mayor que la de Lucent en aquel entonces.En particular, informes recientes muestran que la participación de OpenAI en la demanda total de potencia informática está aumentando rápidamente.En la actualidad, la cantidad total de potencia informática que OpenAI se ha «comprometido» a comprar a fabricantes upstream ha superado los 50 GW, incluido un acuerdo de implementación de GPU de 10 GW con NVIDIA, un acuerdo de suministro de GPU de 6 GW con AMD, un pedido de acelerador personalizado de 10 GW con Broadcom, servicios de computación en la nube de 4,5 GW con Oracle y más de 20 GW de adquisición de potencia informática con CoreWeave.Sam Altman dijo una vez en una entrevista que espera obtener más de 250 gigavatios de potencia informática en 2033, lo que equivale a 1/3 del consumo de electricidad en Estados Unidos.A modo de comparación, la demanda de energía para los centros de datos estadounidenses (incluida la inteligencia artificial) en 2024 será de aproximadamente 30-50 GW.En otras palabras, la demanda de potencia informática prometida por OpenAI duplicará la potencia informática de los centros de datos estadounidenses.Se puede ver queYa se trate de los CLEC que eran perfectamente competitivos pero altamente homogéneos en aquel entonces, o de los clientes oligárquicos de hoy que realizan pedidos enormes, una vez que enfrentan una desaceleración de la industria, iteraciones tecnológicas fallidas o una falta de financiamiento, el impacto en los proveedores upstream será puntual y fatal.

5. Cuatro motivos para el optimismo

A pesar de las similitudes con el año 2000, hoy hay razones para ser más optimistas sobre la IA.

En primer lugar, la situación financiera de los gigantes modelo de la industria de la IA actual es mejor que la de los CLEC en el año 2000..Los servicios que prestan las CLEC son conexiones estandarizadas de fibra óptica y transmisión de voz/datos, sin foso. Los únicos factores de competencia son la escala de la red y el precio, lo que conduce a guerras de precios y al colapso de los márgenes de beneficio.El resultado es que la salud financiera de las CLEC es generalmente deficiente, con una relación deuda-capital promedio de más de 5:1, y la mayoría de ellas tienen flujos de caja y pérdidas negativos, y dependen en gran medida de fondos externos para mantener sus operaciones. En comparación con los CLEC, aunque OpenAI también se encuentra en un estado de pérdidas, tiene un foso más profundo, un poder de monopolio más fuerte y mejores ingresos.Otros gigantes modelo suelen tener «padres financiadores».Por ejemplo, Anthropic cuenta con el respaldo de Amazon y Google, y xAI está respaldado por Elon Musk, y su presión financiera es relativamente optimista.especial,Aunque las empresas downstream de IA dependen de la financiación de la cadena de suministro upstream, dependen principalmente de capital en lugar de préstamos como en 2000 (AMD emitió warrants para OpenAI y NVIDIA realizó inversiones de capital en OpenAI).Por lo tanto, no es fácil tener grandes provisiones crediticias únicas como Lucent y Cisco.

En segundo lugar, todavía no hemos visto “préstamos predatorios” como los del año 2000..En aquel entonces, la competencia no sólo era feroz entre los CLEC;Los fabricantes upstream como Cisco y Lucent también son altamente competitivos, lo que hace que sus políticas de préstamos sean particularmente agresivas y riesgosas.Tomemos como ejemplo Harvard Network, un proveedor de conexiones a Internet de alta velocidad y servicios de transmisión de datos por fibra óptica con sede en Boston.Harvard Networks comenzó a ofrecer servicios de líneas de suscriptores digitales a clientes corporativos en 1996. Dos años más tarde, tenía ventas anuales de menos de cinco millones de dólares, pérdidas anuales de más de un millón de dólares y un patrimonio neto negativo.Para sobrevivir y expandirse, la joven empresa necesitaba nuevos equipos.Originalmente encargó equipos a Paradyne Networks, pero finalmente cambió a Cisco porque Cisco le proporcionó un crédito de hasta 120 millones de dólares e incluso le permitió utilizar el 25% del préstamo para pedir productos que no eran de Cisco.A finales de 2000, HarvardNet finalmente quebró.Por el contrario, aunque la financiación actual de la cadena de suministro en el campo de la IA es grande, la competencia no es extrema y no es tan depredadora como lo era en ese momento.

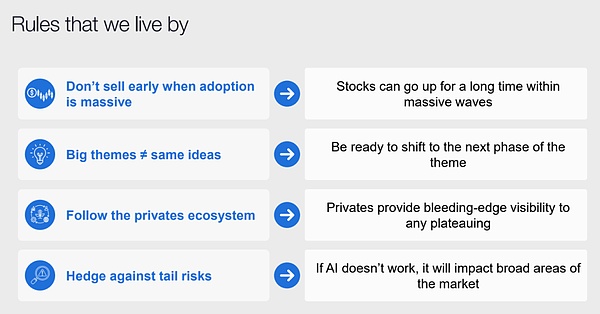

En tercer lugar, desde una perspectiva de liquidez macro, la Reserva Federal mantendrá una política monetaria laxa en los próximos 12 meses y no optará por «reventar burbujas activamente»..Hay señales claras de una desaceleración en el mercado laboral estadounidense: el número promedio de nuevos empleos por mes cayó drásticamente de alrededor de 200.000 en 2024 a alrededor de 30.000 en la actualidad.Detrás de esto no sólo está la «reducción de la oferta laboral» causada por la política de deportación de inmigrantes, sino también el efecto de reemplazo de la revolución de la IA en los empleados subalternos y el efecto del «hombre vago» causado por políticas fiscales extremadamente laxas.Pero, por otro lado, la inversión en IA y los efectos riqueza han hecho que el consumo y la inversión en general no se hayan debilitado, sino que el PIB haya aumentado rápidamente.La economía estadounidense ha mostrado una importante economía de dos velocidades: «bajo empleo y fuerte crecimiento».Dado que los dos objetivos de la Reserva Federal son la estabilidad de precios y el pleno empleo, incluso si el crecimiento económico es fuerte, mientras el empleo sea débil, es más probable que la Reserva Federal mantenga una postura acomodaticia. En un entorno así, incluso si los inversores saben que existe una burbuja, pueden seguir manteniendo activos de riesgo por miedo a abandonar el mercado demasiado pronto y perderse pérdidas.De hecho,El autor observó una señal muy interesante: en un informe publicado en octubre, el conocido fondo de inversión en tecnología Coatue (uno del Tiger Club) mencionó «no vender demasiado pronto» como una razón importante para seguir siendo optimista sobre las acciones tecnológicas. En años anteriores, su lógica alcista seguía siendo «la IA lo cambiará todo».

Figura 12: último informe de Coatue en octubre de 2025

Fuente de datos: Coatue, GMF Research

Por último, pero no menos importante, la tasa de uso de GPU y otros chips informáticos en la actualidad es mucho mayor que la de los cables ópticos en ese momento, y por el momento no existe la llamada «GPU oscura».Una de las contradicciones centrales de la burbuja de 2000 fueInversión en cables ópticos «la oferta supera la demanda», después la industria descubrióMás del 90% de los cables de fibra óptica desplegados provienen deCuando no está en uso activo, se le llama «fibra oscura».En comparación, la utilización de la GPU en los centros de datos es mucho más saludable hoy en día.Dado que los requisitos de entrenamiento e inferencia de los modelos de IA aún están enetapa de crecimiento explosivo, en el mercadoLas GPU todavía son escasas, incluso si se implementa potencia informática, suLa utilización también sigue siendo relativamente alta(Especialmente a nivel de proveedor de servicios en la nube), el mercado estima que la tasa de carga general de GPU en el centro de datos está aproximadamente entre el 50% y el 70%.

En resumen, a corto y medio plazo, el ciclo de la IA puede seguir aumentando y es posible que los «piojos bajo la manta» no se revelen por el momento.

6. Resumen: El futuro de la IA

Sólo hay una pregunta muy importante que determina si la moda actual de la IA es una burbuja:¿Pueden los gastos de capital actuales de Tianliang AI obtener el retorno de la inversión que merecen?.Aquí le ofrecemos un presupuesto sencillo.

Si se calcula de acuerdo con el gasto de capital total más optimista de Huang Renxun de 3 billones en el campo de la IA, suponiendo que la depreciación de la GPU es del 30% anual (el autor no cree que una depreciación de 5 años o más sea razonable) y suponiendo que el ROE requerido para la inversión en IA es del 30% (este valor es ligeramente menor que el ROE de los gigantes tecnológicos actuales), entonces, en el contexto de un impuesto sobre la renta corporativo del 25%, el EBITDA anual requerido es de aproximadamente 2 billones de dólares estadounidenses.Si asumimos además que el margen de beneficio EBITDA de las empresas de IA es del 30% (equivalente al nivel de los proveedores de servicios en la nube) al 60% (equivalente al nivel de Nvidia),Los ingresos anuales totales requeridos por la industria de la IA son de aproximadamente entre 3,3 y 6 billones de dólares.

¿Cuál es este concepto?En 2024, los ingresos totales de la industria automotriz mundial serán de aproximadamente 4 a 5 billones de dólares, los ingresos totales de la industria publicitaria serán de aproximadamente 8.000 a 1 billón de dólares y los ingresos de la industria de la telefonía móvil serán de aproximadamente 500 mil millones de dólares.Esto significa que la escala de ingresos futura de la industria de la IA debe igualar a la de la industria automotriz, alcanzando 5 veces la de la industria de la publicidad, o 10 veces la de la industria de la telefonía móvil.En otras palabras, la IA debe convertirse en el mayor éxito de la humanidad desde la Revolución Industrial para ser digna de las expectativas más optimistas.

Mirándolo desde otro ángulo,Suponiendo que en el futuro haya mil millones de usuarios activos de IA en el mundo, la contribución de ingresos anuales de cada usuario debe alcanzar entre 3.300 y 6.000 dólares estadounidenses; si el número de usuarios activos aumenta a 3.000 millones, la contribución media anual a los ingresos de cada usuario debe ser de entre 1.000 y 2.000 dólares estadounidenses.Una contribución tan enorme al ingreso per cápita y una base de uso global significarán que en el futuro la IA tendrá que penetrar en todos los aspectos de las necesidades diarias de los residentes y lograr un mayor éxito que Internet.

Esto no es imposible.Pero si el estallido de la burbuja de las telecomunicaciones en 2000 nos enseñó la lección más importante es que las burbujas y las crisis siempre van de la mano del progreso tecnológico.Como inversor, lo más importante es estar preparado para los peligros en tiempos de crisis y sobrevivir hasta el siguiente ciclo.