來源:StableLab

關鍵發現

Ajna 的借貸池顯示出適度集中的活動。在 313 個可用借貸池中,90% 的交易集中在其中的 39 個池中,說明 Ajna 生態具有多樣性,同時也反映了用戶對某些特定池的偏好。

2024 年初 Ajna V2 發布後,用戶參與度顯著上升,但 V1 用戶的留存仍然是一個難題,僅有大約 9 個用戶同時活躍於 V1、V2 兩個版本。

Ajna 用戶在 DeFi 領域的參與模式多樣,許多用戶與 Frax、Lido、Safe、Maker 和 Curve 等主要協議交互,這表明存在戰略整合機會。

交易量分析顯示,在 Ajna V2 發布前存在明顯的活動空窗期,發布後活動顯著增加,這說明協議改進對用戶活動有重大影響,但隨後活動量再次迅速下降。

這些發現為 Ajna 的戰略發展提供了指導,重點在於用戶參與、跨協議整合和持續創新,以維持生態系統的增長。

引言

本報告深入分析了 Ajna 借貸池內用戶交互的動態,利用鏈上數據對用戶參與度、交易模式和生態系統健康狀況進行全面分析。我們的目標是提供有價值的發現,以幫助提升和加強 Ajna 協議的戰略發展。

用戶交互分析

各個池子的交易分布

我們對以太鏈上的 Ajna 協議進行了分析,揭示了其借貸池中的用戶參與的關鍵洞見。總共識別出 148 個唯一地址(unique addresses),這些地址在平臺上共計發生了 1302 筆交易。值得注意的是,大多數活動集中在少數幾個借貸池中:

90% 的交易發生在 313 個可用借貸池中的 39 個。

前 5 個池交易數量佔總交易數量的 38%(即1302 筆交易中的 499 筆交易)。

按交易數量排名前兩位的借貸池現在已棄用或為空。

這種分布表明,儘管用戶偏好少數特定池,但約10%的借貸池中仍有廣泛的交互。這一發現突顯了用戶對特定池的偏好與 Ajna 生態系統內多樣化交互之間的平衡。

按交易量排序,排名前2位的借貸池現在已棄用或為空,而排名第 4 位和第 5 位的借貸池是主要用於槓桿化質押獎勵的 ETH 池子。這五個借貸池共計發生 499 筆交易,佔分析總交易數量(1302 筆)的 38%。

圖 1. 所有 Ajna 借貸池,按交易數量遞減排序

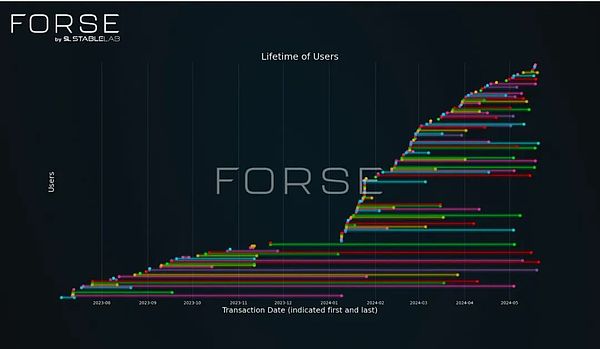

圖 2. Ajna 用戶的生命周期

用戶壽命和留存

我們分析了與 Ajna 借貸池交互的所有用戶的壽命,揭示了用戶參與隨時間變化的有趣模式:

在 2023 年下半年和 2024 年初觀察到用戶活動密度增加。

2024 年初 Ajna V2 池發布後,興趣顯著增加。

從 Ajna V1 向 V2 過渡的用戶有限,僅有大約九個用戶同時參與兩個版本。

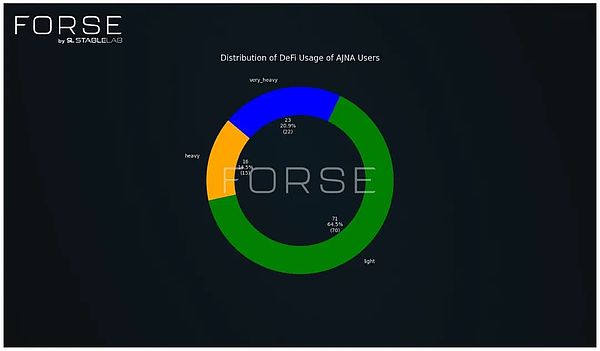

圖 3. Ajna 用戶,按 DeFi 活動水平分類

DeFi 交互模式

為了更好地理解 Ajna 用戶在更廣泛的 DeFi 中的參與,我們根據他們與其他 DeFi 應用程式(dApp)的交互將他們分類:

輕度用戶:<5 個dApp 交互

重度用戶:5-10 個dApp 交互

非常重度用戶:15+ 個 dApp 交互

這種分類表明,儘管大多數 Ajna 用戶與有限數量的協議交互,但近三分之一的用戶在多個 dApp 上表現出顯著的參與。值得注意的是,輕度用戶類別可能包括為特定目的創建的機器人帳戶,例如僅進行過兩次 Ajna 交易的帳戶。因此,他們代表的用戶數量可能少於地址數量。

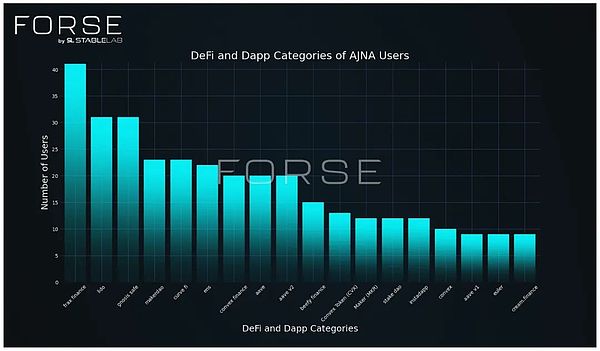

圖4. Ajna 用戶交互的 DeFi 協議,按交互的Ajna 用戶數量遞減排序

協議重疊

我們的分析揭示了 Ajna 用戶與其他主要 DeFi 協議之間的顯著重疊:

148 個 Ajna 用戶中有 42 個用戶參與過 Frax 協議。

其他主要協議包括 Lido、Safe、Maker 和 Curve。

通過與這些領先協議的整合,Ajna 有可能提高協議的採用率、增強可組合性,為這些協議的深度用戶提供無縫體驗。

圖5. Ajna 用戶交互的 DeFi 協議,按 Ajna 用戶交互總數遞減排序

交易量分析

儘管 Frax 是 Ajna 用戶最常使用的協議,但實際交易量顯示了不同的情況:

Safe 的交易量最高,其次是 Maker DAO。

Frax、Convex 和 Stake DAO 也有顯著的交易量。

這些狀況突出說明了與高參與度協議整合的重要性,以利用現有的用戶行為和交易量。

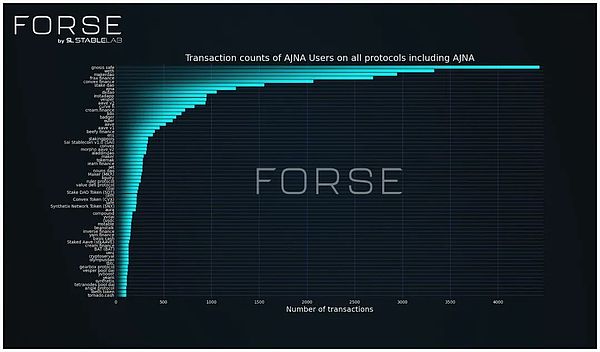

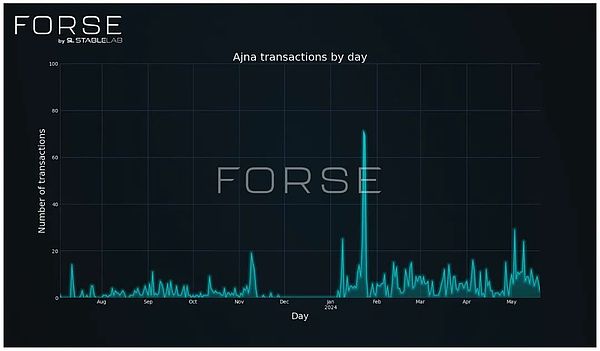

圖 6. Ajna 借貸池每日交易總數

每日交易趨勢

對所有 Ajna 池的每日交易計數分析揭示了顯著的活動模式:

2023 年 12 月至 2024 年 1 月之間觀察到明顯的交易活動空窗期。

Ajna V2 發布後交易量急劇增加。

整體活動水平較早期版本有所提高。

每日交易量的激增突顯了 Ajna V2 版本的改進後重新激發的用戶關注與參與。

結論和最終思考

Ajna 借貸池的鏈上分析展示了用戶行為和協議內用戶參與的全面視圖。148 個用戶發生 1302 筆交易,這一數據表明交易活動集中在幾個特定借貸池,同時也揭示了整個生態內有廣泛的參與度。值得注意的是,絕大多數交互僅限於 39 個借貸池,排名前5位的池子交易數量佔總交易數量的 38%,突出說明了用戶的偏好,以及對借貸池的策略性利用。

用戶壽命分析顯示,2024 年初 Ajna V2 發布後用戶興趣的增加,儘管有大量 V1 用戶未過渡到 V2。這表明在協議演進過程中需要改進用戶留存。此外,用戶參與模式顯示出從輕度到非常重度使用的 DeFi 應用程式的多樣化交互,輕度用戶中可能存在機器人活動的跡象。

我們對協議重疊的發現表明 Ajna 用戶經常與其他主要 DeFi 平臺(如 Frax、Lido、Safe、Maker 和 Curve)交互。累積的交互數據顯示 Ajna 用戶與 Safe 和 Maker DAO 交互的交易量最高,這突顯了與這些協議深度整合的機會,以促進更大的採用和可組合性。

最後,每日交易數量分析揭示了 V2 發布前的活動空窗期,隨後顯著上升,反映了協議的改進和用戶興趣的重新點燃。這些見解共同為 Ajna 的戰略發展提供了路線圖,重點是用戶參與、跨協議整合和持續創新,以維持 Ajna 生態系統內的增長和用戶滿意度。