المؤلف: Les Barclays ، تم تجميعه بواسطة: Shaw Baitchain Vision

في هذا المنشور ، سأقوم بتشريح واحدة من أهم التطورات المالية التي أعتقد أنها تحدث الآن … تشريعًا جديدًا للثبات ودوره المحتمل في مساعدة الولايات المتحدة على إدارة الديون الوطنية ، والحفاظ على هيمنة الدولار ، والضغط على الأسواق العالمية.في رأيي ، هذا لا يتعلق فقط بتنظيم العملة المشفرة ، ولكن أيضًا حول أسواق السندات ، ومنحنيات العائد ، واستراتيجيات الاقتصاد الكلي ، واللعبة الجيوسياسية الأوسع وراء الكواليس.

إذا تم تضمين stablecoins في نظام السياسة المالية والنقدية الأمريكية ، فلن يكون تأثيرها ذا أهمية كبيرة فقط على مجال العملة المشفرة ، ولكن سيكون له تأثير كبير على التجارة العالمية وتصنيعها وإصدار الديون والسياسة النقدية.يمكن أن يسمح هذا للولايات المتحدة بإعادة بناء محلي بتكلفة أقل مع زيادة الضغط المالي على المنافسين وإعادة التعاقد مع الأموال إلى نظام الولايات المتحدة.

ما هو فعل العبقري (لماذا تم إصداره في هذا الوقت)

يمكن اعتبار StableCoins دولارات رقمية تقدر دائمًا 1 دولارًا تمامًا.حاليًا ، لا توجد قواعد واضحة حول من يمكنه إصدار StableCoins وكيف ينبغي أن تعمل ، مما يثير مخاوف بشأن أمنهم.

قانون العبقري (إصدار مجلس الشيوخ): ينشئ مشروع القانون هذا إطارًا تنظيميًا لدفع stablecoins (الأصول الرقمية التي يجب على المصدرين استبدالها بقيمة العملة الثابتة).بموجب الفاتورة ، يمكن فقط للمصدرين المرخصين إصدار Stablecoins الدفع.فكر في الأمر كترخيص خاص مطلوب لطباعة العملة الرقمية.

الاختلافات الرئيسية

من سيكون مسؤولاً: تركز نسخة مجلس الشيوخ على الإشراف على وزارة الخزانة ، بينما يخصص مجلس النواب السلطة للاحتياطي الفيدرالي ، ومكتب لجنة تنظيم العملة وغيرها من الوكالات.

وضع القواعد: بموجب قانون عبقرية مجلس الشيوخ ، يحق لمكتب المشرف على العملة (OCC) إصدار هذه القواعد.سوف يفرض قانون مجلس النواب المستقر المزيد من المتطلبات وسيتم تعاونه من قبل وكالات متعددة.

كلا الهدفين هما:

-

السلامة أولا: يمكن للشركات المعتمدة فقط إصدار StableCoins ، والتي تشبه فقط البنوك المرخصة التي يمكنها الاحتفاظ بأموالك.

-

حماية المستهلك: سوف يحد التشريع من إصدار stablecoins الدفع في الولايات المتحدة إلى “مصدري الدفع المعتمد من stablecoin”.

-

وضوح السوق: مصمم لتنظيم سوق StableCoin يبلغ حوالي 238 مليار دولار وخلق إطار أوضح لإصدار العملات الرقمية للبنوك والشركات والكيانات الأخرى.

الوضع الحالي: تم تمرير قانون العبقري بـ 308 صوتًا لصالح و 122 صوتًا ضد.أقر مجلس النواب الأمريكي “توجيه وإنشاء قانون الابتكار الوطني للولايات المتحدة” (يشار إليه فيما يلي باسم “قانون العبقري”) في 17 يوليو 2025 ، وقدم مشروع قانون البارزة إلى الرئيس ترامب للتوقيع.لذلك ، فازت نسخة مجلس الشيوخ (قانون العبقري) في النهاية وأصبحت رسميًا القانون ، وأصبحت أول مشروع قانون للعملة المشفرة التي يوافق عليها مجلسي الكونغرس.

في الأساس ، يأمل كلا الفواتير في إنشاء “قواعد حركة مرور” للدولار الرقمي ، ولكن هناك اختلافات في الوكالات الحكومية التي تعمل كـ “شرطة حركة المرور”.

إن قانون مجلس النواب المستقر وقانون عبقري مجلس الشيوخ هما مشروعي قانونين مقابل توق ، لكن له هدف مشترك: تضمين المصدرين stablecoin في نطاق التنظيم وتوضيح مقدار رأس المال والسيولة وإدارة المخاطر اللازمة لتكون كافية.كما أنها تهدف إلى توضيح الوكالات الفيدرالية أو الحكومية المستخدمة لتكون بمثابة الحكام.ولكن هناك مؤامرة أخرى أقل إقناعًا: كيف سيؤثر القبول الواسع النطاق لـ StableCoins من قبل المؤسسات العالمية التقليدية على سوق الخزانة الأمريكية بمقياس 28 تريليون دولار؟

كيف تصبح stablecoins طلبًا خفيًا على سندات الخزانة

إليكم الشيء: سندات الخزانة هي العمود الفقري لمحميات StableCoin ، لأنه من حيث الأمن والسيولة ، يمكن أن تتطابق القليل من الأصول الأخرى. إذا قدمت دولارًا رقميًا ، فأنت بحاجة إلى دعمه بأقرب وقت ممكن من الأصول الخالية من المخاطر.يبدو الأمر كثيرًا مثل مئات صناديق الاستثمار في سوق المال الصادرة عن عمالقة مثل BlackRock و Fidelity و Pioneer ، التي تضم أكثر من 6 تريليونات دولار في الأصول ، معظمها من الخزانة 2. ولكن على عكس صناديق سوق المال الصادرة عن Fidelity ، مثل Fidelity ، والتي قد توفر معدل عائد سنوي قدره 4 ٪ ، فقد رفض معظم المصدرين Stablecoin حتى الآن توفير أي ربح أو دخل لحامليهم.هذا هو السبب في أن Tether ، أكبر مُصدر Stablecoin ، لديه هوامش ربح عالية للغاية وأبلغ عن أكثر من مليار دولار من الأرباح التشغيلية في الربع الأول من عام 2025. إنها تحدد الكثير من المعايير للامتثال للاحتياطات والتدقيقات والإفصاحات ومكافحة غسل الأموال (AML) ، كما تريد معالجة العديد من المخاوف حول الأنشطة القانونية.ويتضمن أيضًا قيودًا على حقيقة أنه لا يُسمح بتسويق stablecoins كعملات فيات ، مع حظر دفع الدخل أو الفائدة للأفراد الذين يحملون stablecoins ، لأن هذا من شأنه أن يضعف الصناعة المصرفية بشكل كبير.

شيء واحد كنت أهتم به لفترة من الوقت (لكن للأسف لم أخبر أي شخص بعد) ، هو العلاقة بين StableCoins و US Treasury Bonds ووزارة الخزانة.ولماذا أعتقد أن الحكومة ستدفع StableCoins أولاً على أشياء أخرى.

في الرسم البياني أدناه ، هناك شيء واحد أريد التأكيد عليه:

أؤكد هذا الآن لأن StableCoins ربما يكون أحد أكبر المشترين في سندات الخزانة الأمريكية ، مما يقلل من عائدات السندات.باختصار ، مع StableCoins ، يمكنك إعادة منحنى العائد إلى طبيعته ، ويبدو أن هذا بالضبط ما تريد إدارة ترامب تنفيذه ، لأن كل من ترامب وبينت (الذي سأتحدث عنه لاحقًا) يشعرون بالقلق إزاء ديون البلاد ومبلغ إعادة التمويل المطلوب بحلول نهاية العام.

زاوية سندات الخزانة

أعتقد أن هذه طريقة مثيرة للاهتمام لتقليل مدفوعات الفوائد للديون المذكورة أعلاه ، والسبب في أنه من الرائع للغاية أنه سيسمح للولايات المتحدة بإعادة تمويل سندات الخزانة في العائدات المنخفضة ، مما سيجعل في النهاية تمويل سندات الخزانة أسهل بكثير.

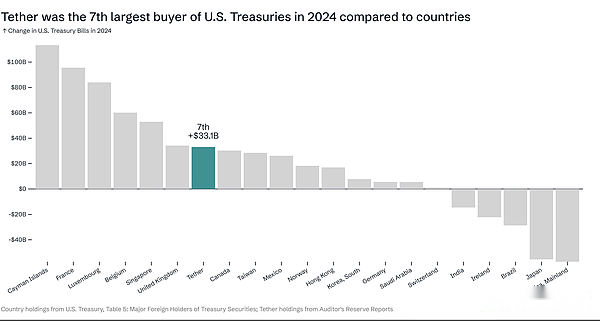

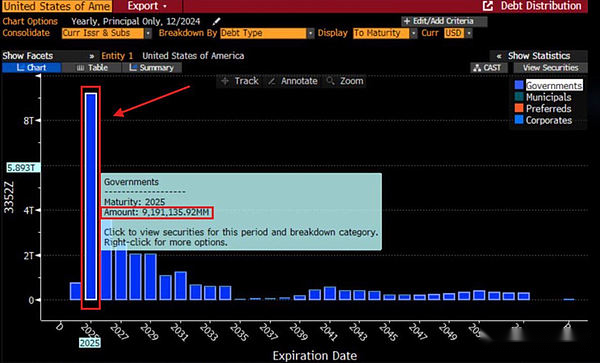

الآن دعنا نتحدث عن وضع StableCoins مقارنة بالدول الأخرى.في عام 2024 ، يعد Tether سابع أكبر مشتري لسندات الخزانة الأمريكية ، كما هو الحال مع البلدان الأخرى التي تشتري سندات الخزانة الأمريكية.تخيل عدد الخزانة التي يمكن أن تشتريها الخزانة (أو الدائرة أو المؤسسات الأخرى) بموجب هذا الإطار.هناك بعض المخاوف المحيطة بـ StableCoins والعملات الرقمية للبنك المركزي ، ويتم صياغة وإقرار الفواتير الأخرى أو الفواتير ، والتي تشمل الدعم غير الداعمة في الولايات المتحدة لعملات البنك المركزي.يمكنك التكهن بأن Tether أو Circle قد يتم إخفاءه كعملات رقمية للبنك المركزي ، ولكن هذا موضوع آخر تمامًا ، لذلك لن أخوضه بعمق.ما أريد التركيز عليه هو تأثير stablecoins على الديون الوطنية.

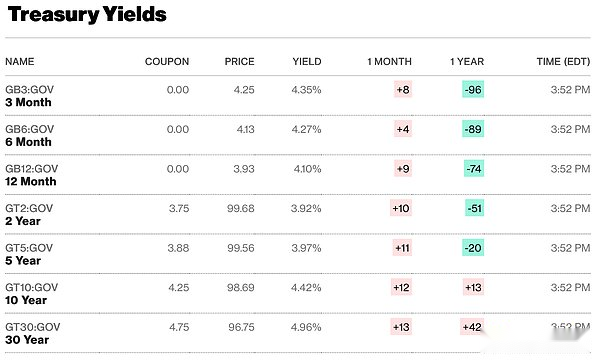

يمتلك بنك الاحتياطي الفيدرالي حاليًا حوالي 40 ٪ من سندات الخزانة ، والتي يجب طرحها بأسعار فائدة جديدة.سيكون لهذه الخزانة مواعيد استحقاق في عامي 2025 و 2026. أدناه سأعلق مخططًا من أسعار الفائدة على سندات الخزانة قصيرة الأجل للرجوع إليها.

حاليًا ، اعتمادًا على النضج الذي تم فحصه ، تبلغ نسبة الديون لدينا حوالي 4 ٪ إلى 5 ٪. إذا كان هذا ديونًا قصيرة إلى متوسطة الأجل وتم طرحه في أسعار الفائدة المذكورة أعلاه ، فسيصبح ذلك غير مستدام للغاية وبالتالي يقع في دوامة ديون.إذا أصبحت StableCoins واحدة من أكبر المشترين في سندات الخزانة ، فيمكنها خفض العائدات وسوف تفعل ذلك ، خاصة على المدى القصير.لهذا السبب أعتقد أن الطلب على المدى القصير ، وخاصة سندات الخزانة قصيرة الأجل ، جذاب للغاية لأنه يعني أنها ستصبح أساسًا واحدة من أكبر المشترين لسندات الخزانة قصيرة الأجل وسيؤدي إلى تخفيف ضغط سندات الخزانة الأمريكية بشكل كبير.

في مقابلة ، تحدث وزير الخزانة الأمريكي سكوت بيسنت عن رغبة الولايات المتحدة في أن تصبح رائدة في مجال الأصول الرقمية واستخدامها كوسيلة للضغط على الأسواق العالمية.

من الواضح أن Becent هو مؤيد لـ StableCoins.ما لا يمكن مناقشته قبل بضعة أشهر هو أنك لا ترغب في إظهار خطة العمل الخاصة بك لخصمك.أنا سعيد لأنه أحد الأشخاص القلائل الذين اكتشفوا ما قد يعني اعتماده من StableCoins في الولايات المتحدة – بالنظر إلى خلفيته ، فليس من المستغرب لأولئك الذين يعرفونه ويعملون في المجال المالي.أعتقد أنه لديه فهم متقدم للغاية لما قد يكون عليه stablecoin أو ماذا يعني لسوق الخزانة الأمريكية.

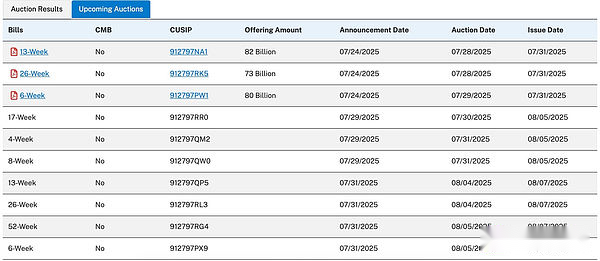

تصدر وزارة الخزانة الأمريكية أنواعًا مختلفة من السندات ، وفي 21 يوليو ، قاموا بمسح 82 مليار دولار في سندات الخزانة لمدة 3 أشهر ، والتي كانت مزادًا مثاليًا.هذه أشياء يجب على جميع الأشخاص الذين يعملون في التمويل أو الاستثمار الانتباه إليها.

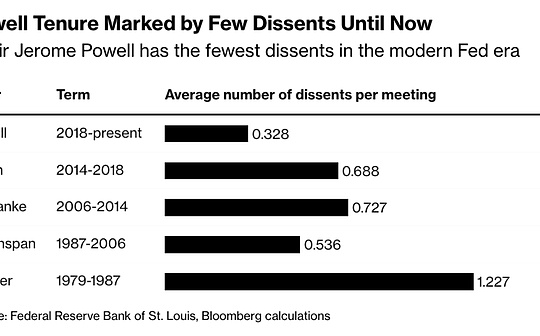

هذه المزادات مهمة للغاية لأنها تعكس مصلحة المستثمرين في شراء سندات الخزانة الأمريكية ، المحلية والأجنبية.أعتقد أيضًا أن نهج باول الحالي صحيح ، وهو خفض أسعار الفائدة بسرعة أقل ، ليس فقط لأن البيانات الاقتصادية تشير إلى ذلك ، ولكن أيضًا لأنه عندما تظل أسعار الفائدة مرتفعة – خاصةً الولايات المتحدة هي سائق الاقتصاد العالمي – فإن هذا سيعزف على استقرار العديد من الاقتصادات الأخرى ، وخاصة في آسيا وأوروبا وأمريكا الجنوبية.أقول أنه عندما تكون أسعار الفائدة مرتفعة ، فإنها ستجذب السيولة فعليًا إلى الدولار لأن المستثمرين سيسعون إلى التحوط.أعتقد أن الوضع الحالي هو أنهم يريدون إجبار عملات البلدان على التوفيق مع الدولار الأمريكي.حتى يتمكنوا من العمل في سوق السندات عن طريق الحفاظ على أسعار الفائدة مرتفعة.هذا يمكن أن يضعف بشدة الاقتصادات و/أو عملات هذه البلدان من منظور التمويل ، حيث تصبح تكلفة رأس المال في العملات غير المائية غير المثيرة أعلى ، مما يجعل من الصعب الاقتراض.لذلك ، سيتعين على تلك الدول الأخرى بيع كميات كبيرة من الأصول لتمويل نفسها وتحقيق الاستقرار في اقتصاداتها.

عندما تواجه دولة ما في مشكلة مالية – بلا شأن كيف تندرج في ذلك – سيتم إجبارها على بيع الأصول لتحقيق الاستقرار في اقتصادها ، أنا متأكد من أن إدارة ترامب تدرك ذلك وتستفيد من هذه الحقيقة.

بدا سكوت والحكومة الأمريكية غير راضين عن أوروبا.كان بإمكانهم أن يجبروا العديد من البلدان على التوافق مع سياسات الولايات المتحدة وكل شيء مقترح من خلال وسائل مثل التعريفة الجمركية وأسواق السندات ، ولكن سوق السندات في غاية الأهمية.

الاستقرار المالي أو الضعف الرقمي؟

الآن ، إذا تروج الولايات المتحدة تشريعات StableCoin وتجرى مفاوضات التعريفة الجمركية والاتفاقيات التجارية في نفس الوقت ، فأعتقد أن هناك العديد من العوامل التي ستتداخل ، وسوف يكون الضغط المحلي في أوروبا وآسيا مرتفعًا للغاية ، وقد يؤدي ذلك إلى حدوث نوع من الحوادث الائتمانية بشكل أساسي ، مما سيؤدي إلى انخفاض في سوق الأوراق المالية وسيقوم الجميع بتوصيلات الجثث الأمريكية مرة أخرى.يعتمد ذلك على مدى السرعة التي يمكن أن تتطور بها StableCoins على نطاق واسع ، لأنه إذا تطورت بسرعة كبيرة ، فقد نواجه نوعًا من الأحداث السيولة (مثل صندوق سوق المال الذي يتم تشغيله من عام 2008 إلى عام 2009 ، وحتى التخلص الموجز عن التوصيل من الدولار الأمريكي في عام 2022) ، وحتى تراجع/تراجع للدورة ، مثل STABLECOIN SWIMPLESTION.

في رأيي ، يجب أن يحدث نوع من الحدث. إنه مثل الربيع المضغوط ، أو حتى كرة تحت الماء.كلما ضغطت على الكرة ، كلما أرادت الظهر.هذا ما نراه في سندات الخزانة في اليابان وسوق الديون في المملكة المتحدة ، إلخ.

يستكشف مقال كتبه صديق لي في باركليز العديد من مخاطر التبني الرئيسية لـ StableCoins.StableCoins هي الأصول الرقمية المصممة للحفاظ على قيمة مستقرة بالنسبة للأصول المرجعية.تشمل مخاطر التبني الرئيسية التي يبرزها المقالة:

-

عدم اليقين التنظيمي: يواجه StableCoins تدقيقًا تنظيميًا ضخمًا حيث يحاول المنظمون معالجة المشكلات المحيطة باستخدامها وحماية المستثمرين والمخاطر التي تشكلها الاستقرار المالي.في حالة عدم وجود إطار تنظيمي واضح ، يواجه المصدرون والمستخدمون والمؤسسات المالية التي تسعى إلى دمج stablecoins في عملياتهم التجارية عدم اليقين المستمر.

-

المرونة التشغيلية: يجب أن تثبت الهندسة المعمارية الفنية الأساسية لـ StableCoins ، بما في ذلك العقود الذكية ودعم blockchain ، أن لديهم استقرارًا قويًا وقابلية للتوسع والأمان.يمكن أن تقوض المخاطر التشغيلية التي تشكلها الانقطاعات والفشل الفني والهجمات الإلكترونية الثقة والاستخدام.

-

حماية المستهلك والثقة: يجب أن يعتقد المستخدمون أن الرموز المميزة مخصصة بالكامل ويمكن استردادها بالقيمة الموعودة.قد يؤدي عدم كفاية الشفافية أو إدارة سوء الاحتياطي إلى إضعاف الثقة ، مما يؤدي إلى فقدان القيمة أو مشاكل أخرى لحاملي.

-

التكامل مع الأنظمة الحالية: قد يعوق اعتماد StableCoins تحديات دمج الأصول الرقمية الجديدة مع المدفوعات التقليدية والبنية التحتية للخدمات المصرفية والأسواق المالية.لإدراك مزايا stablecoins على نطاق واسع ، يلزم التشغيل البيني السلس.

-

المخاطر الجهازية: إذا تم استخدام stablecoins غير المصممة بشكل غير مرغوب أو غير المنتظمة على نطاق واسع ، فقد يمثل مخاطر النظامية الجديدة على النظام المالي الأوسع ، خاصة إذا كانت تمثل حصة كبيرة من المدفوعات أو الودائع.

تشير هذه المخاطر إلى أنه على الرغم من الاحتمالات الواسعة لـ StableCoins ، فإن استخدامها على نطاق واسع يعتمد على المعايير التنظيمية الواضحة ، والتكنولوجيا القوية ، وإدارة الاحتياطي الشفافة ، والتكامل الناجح مع النظم الإيكولوجية المالية الحالية.

سياسة تسييله بهدوء

يصف Shashank Rai ظاهرة يمكن تسميتها “تسييل هادئ” – كيف تخلق stablecoins طريقة سرية لزيادة كبيرة في الطلب على سندات الخزانة الأمريكية دون توسيع ديون الحكومة التقليدية.ها هي آليتها:

يجب على المصدرين StableCoin دعم الرموز الخاصة بهم مع الأصول الحالية (الغالبية العظمى منهم هي على المدى القصير سندات الخزانة الأمريكية).اعتبارًا من أوائل عام 2025 ، احتفظ المصدرون Stablecoin بأكثر من 120 مليار دولار في سندات الخزانة الأمريكية ، ومن المتوقع أن يزداد هذا الرقم إلى 1 تريليون دولار أو أكثر بحلول عام 2028. وهذا يخلق ما يقوله ، “حتى إذا كان السوق هو الحذر المتزايد للسياسة المالية للولايات المتحدة وديون طويلة الأجل ، فإن روابط الرؤوس الأمريكية قصيرة الأجل ستصبح مصدرهاً ومستمرًا.”

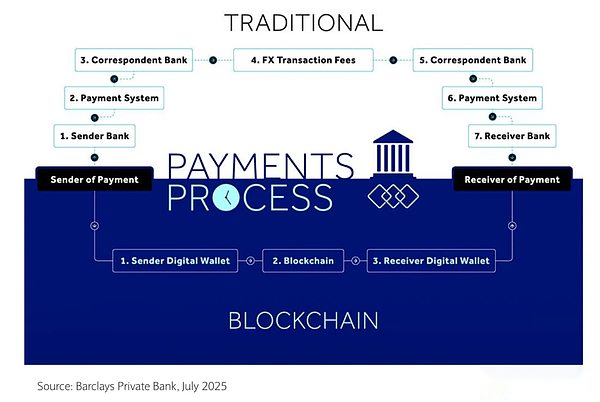

كانت المملكة المتحدة بطيئة في إنشاء اليقين التنظيمي اللازم حول StableCoins.StableCoins هي شكل مكلف من العملة.إنها مكلفة لأنها تحد من آلية التوصيل النقدي (وبالتالي تقلل من النمو الاقتصادي).التكلفة مرتفعة لأنها تزيد من التقلبات في سندات الخزانة (وكذلك الدولار الأمريكي) وزيادة أقساط النضج.التكلفة مرتفعة لأنها تشتت السيولة.التكلفة مرتفعة لأن معظمهم لديهم عائدات أقل من صناديق سوق المال.التكلفة مرتفعة ، لأن تكاليف معاملات blockchain هي ترتيب أعلى من أنظمة الدفع المحلية.

StableCoins هي شكل أكثر خطورة من العملة.والمخاطر هي أنهم يستخدمون نموذج التبادل الذري بدلاً من نموذج إجراءات العملة العكسية.المخاطر هي أن عملية KYC أقل تنظيمًا.الخطر هو أيضًا أن blockchain لديه خطر مركّز حول عمال المناجم.

كشكل تنافسي للعملة ، يجب أن يكتسبوا اليقين التنظيمي وإدراجهم في نطاق التنظيم (هذا يختلف عن ممارسة الاتحاد الأوروبي ، التي تنظمها ، وتكرار أخطائها في سوق الفوركس للبيع بالتجزئة ، وطرد السوق في الخارج).ومع ذلك ، لا ينبغي أن يفهم هيكل StableCoins (كما في الولايات المتحدة) استقرار النظام المصرفي أو تقويض الثقة في العملة.ستتمكن StableCoins بشكل صحيح وتشغيلها في نطاق التنظيم من التباعد بالكامل مع النقد.في بيئة سوق رأس المال ، سيؤدي ذلك في النهاية إلى إلغاء معظم stablecoins.الأسواق الفعالة ، والسيولة الفعالة ، والعملات القابلة للبرمجة لا تتطلب stablecoins القائمة على blockchain.

يتطلب هيكل تنظيمي جيد stablecoin:

-

تقرير في الوقت الحقيقي عن الفداء/السيولة – تقرير الأصول الصافية اليومية

-

رأس المال التنظيمي القائم على نماذج RWA (مثل صناديق سوق المال أو البنوك)

-

الحد الأدنى لنسبة السيولة قصيرة الأجل (24 ساعة).

-

تتطلب بانتظام عمليات تدقيق داخلية شفافة (الأنظمة والعمليات) – نظام الموظفين رفيع المستوى (يجب أن يكون صانعو القرار الحرجين مؤهلين).

-

التزام CRO بمشاهدة الجهات التنظيمية.

يجب أن يكون مصدر StableCoin قادرًا على الوصول بالكامل إلى نظام الدفع الكامل للبنك المركزي ، وإعادة شراء السوق والحصول على أموال البنك المركزي في فترة من ضغط السوق ، تمامًا مثل البنوك.ومع ذلك ، لا ينبغي أن يكون هناك حكم على محفظة الأصول من stablecoins (باستثناء تلبية احتياجات السيولة قصيرة الأجل).يجب أن تكون شفافة وتقرر من قبل السوق.

تأثير “التخفيف الكمي في الخارج”

يشير مفهوم “التخفيف الكمي في الخارج” إلى حقيقة أن StableCoins يخلق بالفعل الطلب على الدولار الأمريكي على مستوى العالم دون الحاجة إلى طباعة المزيد من العملات:

نظرًا لأن السوق مدفوعة بالسوق ، يميل المستخدمون إلى اختيار Stablecoins الأكثر استقرارًا وقبولًا على نطاق واسع ، لذلك يفضلون بطبيعة الحال العملات القوية (بشكل أساسي الدولار الأمريكي) وقد يستبعد العملات الأضعف.مع شعبية stablecoins ، وخاصة في الأسواق الناشئة ، قد يتم تكثيف عملية الدولار.

يعتقد المؤلف أن هذا سيخلق “لعبة جديدة قائمة على الدولار” ، حيث “التدفقات السريعة والمنخفضة التكلفة من Stablecoins قد تتلألأ العملات الأضعف ، وتزيد من تعزيز هيمنة الدولار الأمريكي ، وإعادة تشكيل المشهد المالي الدولي عن طريق جعل الدولار الأمريكي أكثر سهولة وسائلًا في المعاملات المتقاطعة.”

على عكس البنوك المركزية للتسهيل الكمي التقليدي (QE) التي توسع عرض النقود علناً ، يتم تحقيق هذه العملية من خلال قوى السوق الخاصة – تقوم شركات Stablecoin تلقائيًا بشراء سندات الخزانة لدعم رموزها ، مما يخلق الطلب على سندات الخزانة دون تدخل حكومي.