Quelle: Der Defi -Bericht;

2025 wird ein großes Jahr.Ich freue mich sehr, Ihnen unsere datenbasierten Analyse- und Markteinsichten mitzuteilen.

Um 2025 zu begrüßen, werden wir unsere Ansichten zur „Box -Saison“ und unsere aktuellen Gedanken zu Makrofragen im kommenden Jahr teilen.

Ist die Nachahmersaison schon da?

Angesichts der herausragenden Leistung von Solana im Jahr 2024, dem Meme -Coin -Fanatismus, der Wiederbelebung von Defi und dem jüngsten Aufstieg von AI -Agenten glauben einige, dass die „Altcoin -Saison“ eingetroffen ist.

Wir sind nicht einverstanden.Warum?

-

Wir glauben, dass die herausragende Leistung von Sol im Jahr 2023 weitgehend ein stark unterbewerteter Rückprall ist.

-

Meme Fanatic sieht eher nach einem defi -Sommer im Jahr 2020 aus (ein Blick auf den kommenden Bullenmarkt im Jahr 2021);

-

Die Wiederbelebung von Defi (aave, Hyperliquid, Flugplatz, Pendle, Ethena, Raydium, Jupiter, Jito usw.) ist real, aber Defi fühlt sich immer noch Nische.Laut Kaito AI ist sein Anteil der Erzählung als Branche im Jahr 2024 zurückgegangen.

-

Der Aufstieg von AI -Agenten sieht eher nach einem Blick auf die „Kopiersaison“ als nach etwas wirklichem.

Wir können zugeben, dass es viele Blasen auf dem Markt gibt.Aber die Gesamtdaten werden nicht lügen.

Quelle: Coingecko

Schnelle Analyse:

-

Im letzten Zyklus stieg der Gesamtmarktwert der Kryptowährungen im vierten Quartal 2020 um 431 Milliarden US -Dollar.Bitcoin macht 71,5% der Gewinne aus.Die Dominanz von BTC erreichte am 3. Januar 2021 72% (Cycle Peak).

-

Im aktuellen Zyklus stieg der Gesamtmarktwert der Kryptowährungen im vierten Quartal um 1,16 Billionen US -Dollar.BTC macht 59,5% der Gewinne aus.Die Dominanz von BTC beträgt derzeit 56,4% – etwas unter dem am 21. November 2024 festgelegten Zyklusspitze von 60%.

Jetzt.Sie könnten denken, dass BTC in diesem Zyklus einen geringeren Anteil des Gesamtmarktkapitalisierungswachstums von Kryptowährungen hat, was bedeutet, dass die Altcoin -Hochsaison eingetreten ist.

Aber schauen Sie sich an, was passiert, wenn wir 2021 (das letzte Jahr des vorherigen Zyklus) eintreten:

-

Vom 1. Januar 2021 bis 11. Mai 2021 stieg der Marktwert der Kryptowährungen um 1,75 Billionen US -Dollar.BTC macht nur 31% der Gewinne aus.Die Dominanz fiel auf 44%.

-

Vom 11. Mai 2021 bis 30. Juni 2021 ging der Gesamtmarktwert um fast 50%zurück.BTC fiel im gleichen Zeitraum um etwa 50%.

-

Der Markt erholte sich dann und erreichte bis zum 8. November 2021 einen Höhepunkt von 3 Billionen US -Dollar.BTC macht nur 38% des zweiten Anstiegs aus.

Wichtige Punkte von Sorge:

-

Während einige Leute denken, es sei ein „Zyklus von Bitcoin“ (aufgrund der schlechten Leistung der ETH, der Dominanz von ETFs, dem strategischen Bitcoin -Reserve -Hype, L2 usw.), deuten die Daten darauf hin, dass wir während des Übergangs auf 21 Jahre – der vorherige Zyklus in Im letzten Jahr war BTC tatsächlich stärker.

-

Im letzten Zyklus begann mit der Ankunft des neuen Jahres die „Copycat -Saison“ mit großer Dynamik.Von Januar bis Mai stieg ETH 5,3 -mal.Avalanche ist 12 Mal gestiegen.Sol stieg im gleichen Zeitraum 28 -mal.Doge ist 162 Mal gestiegen.Dies ist das wahre Gesicht der „Nachahmersaison“.Die Dominanz von Bitcoin ging in diesem Zeitraum um fast 30% zurück.

-

Wie bereits erwähnt, sehen wir einige Blasen, die heute auf dem Markt erscheinen.Allerdings, das,Wir glauben, dass die „Kopiensaison“ gerade erst begonnen hat – der Rückgang der Dominanz von Bitcoin gegenüber ihrem 60% -Kyklus -Peak am 21. November 2024 ist ein Beweis dafür.

-

Wir gehen davon aus, dass die gesamte Marktkapitalisierung der Kryptowährung im nächsten Jahr auf 7,25 Billionen US -Dollar steigen wird (113% Steigerung von heute).Wenn 35% des Geldes von nun an an BTC gehen, erreicht die Gesamtmarktkapitalisierung 3,2 Billionen US -Dollar oder 162.000 USD pro BTC.Unser optimistisches Szenario prognostiziert eine Gesamtmarktkapitalisierung von Kryptowährungen von 10 Billionen US -Dollar.Wenn 35% der Fonds zu BTC fließen, erreicht die Gesamtmarktkapitalisierung 4,2 Billionen US -Dollar oder 212.000 USD BTC.Unsere pessimistische Situation prognostiziert eine Gesamtmarktkapitalisierung von 5,5 Billionen US -Dollar.Wenn 35% der Fonds zu BTC fließen, erreicht die Gesamtmarktkapitalisierung 2,6 Billionen US -Dollar oder 131.000 USD BTC.

-

Wir erwarten, dass 2,5 Billionen US-Dollar in diesem Jahr in Nicht-BTC-Vermögenswerte fließen-zweimal im vorherigen Zyklus in 21 Jahren.Aus einer anderen Perspektive hatten Solana, Avalanche und Terra Luna am 1. Januar 2021 eine Marktkapitalisierung von 677 Millionen US -Dollar.Bis Ende des Jahres erreichten sie einen Höhepunkt von 146 Milliarden US -Dollar.Dies ist ein Anstieg von 21.466%.wieder.Wir haben einen so groß angelegten Zug nicht gesehen.Das bedeutet nicht, dass es passieren wird.

-

Es gibt viele Gründe für die Entstehung der „Nachahmersaison“.Aber wir denken, es gibt 4 Hauptfahrer:

1) BTC -Vermögenseffekt: BTC -Anleger erzielen Gewinne + eine höhere Rendite für die Risikokurve.

2) Aufmerksamkeit der Medien.Mehr Aufmerksamkeit = mehr Benutzer geben Kryptowährung ein.Viele Menschen werden in das investieren, was sie als „nächstes Bitcoin“ betrachten.

3) Innovation.Normalerweise sehen wir neue und aufregende Anwendungsfälle, die später im Kryptowährungszyklus erscheinen.

4) Makro-/Liquiditätsbedingungen/Bundespolitik- Förderung der Marktstimmung und des Tiergeistes.

Apropos Makrobedingungen …

Wenn wir eine geeignete „Altcoin -Saison“ haben möchten, glauben wir, dass die Makro- und Liquiditätsbedingungen mit dem wachsenden Risiko -Appetit der Marktteilnehmer in Einklang gebracht werden müssen.

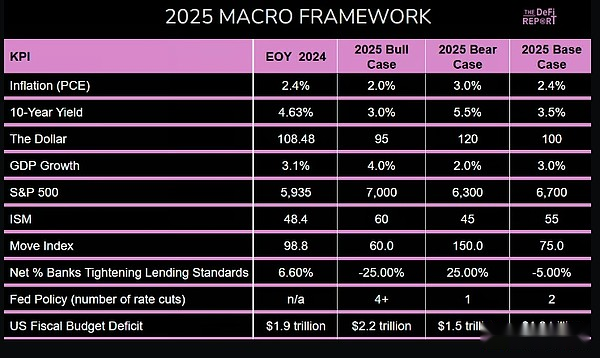

2025 Makro -Framework

In diesem Abschnitt werden wir einige der wichtigsten wirtschaftlichen Treiber von riskanten Vermögenswerten wie Kryptowährungen analysieren, während wir über die Wahrscheinlichkeit verschiedener Ergebnisse im Jahr 2025 nachdenken.

Inflation (PCE)

Wie wir in unserem vorherigen Bericht festgestellt haben, ist die Fed besorgt über die Inflation.Daher haben sie ihre Prognose für die diesjährige Tarifkürzung von 4 auf 2 bei der FOMC -Sitzung im November geändert.Infolgedessen war der Markt ausverkauft.

Unsere Sicht auf die Inflation:

Wir glauben, dass die Fed/Marktposition für die Inflation eine Seite ist.Warum?Die Haupttreiber der Inflation während der Covid-19 sind 1) Probleme mit der Lieferkette und 2) Gelddruck (fiskal) + Zinspolitik (Bund).

Um einen Inflationsaufprall vorherzusagen, brauchen wir daher einen Katalysator.Einige können auf Öl hinweisen.Wir glauben jedoch, dass Trumps „Bohrbaby -Bohrer“ -Politik für Ölpreise deflationär ist (steigendes Angebot sollte zu Preisrückgängen führen).Andere weisen auf Steuerausgaben und das geschätzte Defizit von 1,8 Billionen US -Dollar im Jahr 2025 hin.Steuersenkungen, Deregulierung und Zölle sind alle fairen Spiele.

Aber unsere Wirtschaft hat auch die Macht der Deflation.Zum Beispiel künstliche Intelligenz und andere technologische Innovationen.Unsere Bevölkerung altert – viele Babyboomer gehen in den Ruhestand.Unsere Bevölkerung sinkt auch aufgrund der anhaltenden niedrigen Geburtenraten.Jetzt haben wir strenge Grenzpolitik.

Dies sind Deflation.Einige glauben jedoch immer noch, dass die Inflation auf die Ebene der 1970er Jahre zurückkehren wird.Sie machten diese Vergleiche, ohne die Unterschiede zwischen der heutigen Wirtschaft, demografischen Struktur, den Rohstoffmärkten usw. zu berücksichtigen.

Unsere grundlegende Prognose ist daher, dass die Inflation im Grunde genommen im Bereich der heute sehen, die wir heute sehen (2,4% PCE).Es kann sogar fallen.Wir glauben, dass dies für riskante Vermögenswerte gut ist, da dies im nächsten Jahr zu einer Geschwindigkeit von mehr als zwei Mal führen könnte – und das wird noch nicht berücksichtigt.

10-Jahres-Rendite

Die Rendite endete in diesem Jahr 4,6% – um 1% höher als am 16. September, als die Fed begann, die Zinssätze zu senken.Daher versucht die Fed, die Geldpolitik zu entspannen.Der Anleihenmarkt hat jedoch die Geldpolitik verschärft.Warum?Wir glauben, dass es drei Hauptfahrer gibt:

-

Inflation.Der Anleihenmarkt ist der Ansicht, dass die Zinssenkung der Fed zu einem Comeback der Inflation führen könnte.

-

Haushaltsausgaben und Schuldenwachstum.Das riesige Defizit hat zu einer Zunahme der Ausgabe von Finanzanleihen geführt – was zu einem Marktüberangriff führen kann.Um Käufer anzulocken, müssen die Zinssätze steigen (es sei denn, der Fed als Käufer – wir gehen davon aus, dass dies später in diesem Jahr geschieht).

-

Wachstumserwartungen.Das Wirtschaftswachstum beschleunigte sich im Jahr 2025 aufgrund von Trumps Politik (Steuersenkungen, Deregulierung), was zu einer höheren Inflation führen könnte.

Unsere Sicht auf die Zinssätze:

Wir glauben, dass es fair ist, den Anleihenmarkt für 10-jährige Renditen angesichts der oben genannten Bedenken nachzudenken.Wir haben festgestellt, dass das Finanzministerium in diesem Jahr mehr als ein Drittel aller ausstehenden Schulden refinanzieren muss. im Voraus durchgeführt.Wenn der neue Finanzminister Scott Bessent versucht, Schulden abzubezahlen, könnte dies am langen Ende der Kurve zu einem Ungleichgewicht von Angebot und Ungleichgewicht führen und zu einem Anstieg der Erträge führen.

Wir glauben, dass diese Risiken gerechtfertigt sind.Wir glauben aber auch, dass die Fed Tools (quantitative Lockerung) hat, um den Anstieg der Erträge bei Bedarf zu kontrollieren.Wir glauben, dass die Trump -Regierung alles tun wird, um die Vermögenspreise zu erhöhen.

Wir glauben, dass die 10-Jahres-Rendite 3,5-4%beträgt.Es kann niedriger werden.Wir glauben wieder einmal, dass dies gut für riskante Vermögenswerte ist.

Wachstum und S & P 500 Index

Während die Daten im vierten Quartal noch nicht veröffentlicht wurden, deutet das Wachstum in den ersten drei Quartalen darauf hin, dass unsere Wirtschaftswachstumsrate im Jahr 2024 bei 3,1% beträgt.Das jüngste BIP der Atlanta Federal Reserve zeigt nun im nächsten Jahr eine Wachstumsrate von 2,6%.

Inzwischen stieg der S & P 500 im vergangenen Jahr um 25%.Es ist in 23 Jahren um 24% gestiegen.Das CAPE-Verhältnis (ein Maß für die Bewertung der letzten 10 Jahre im Vergleich zu inflationsbereinigten Renditen) beträgt derzeit 37,04, was signifikant höher ist als der historische Durchschnitt von 17,19, was auf eine mögliche Regression in 25 Jahren hinweist.

Aber wir sollten nicht blind glauben, dass die gemeine Regression kommt.Was ist, wenn Steuerseng und Deregulierung das Einkommen erhöht?Was ist, wenn die Automatisierung die Effizienz verbessert?Oder werden die Erwartungen dieser Dinge den Marktteilnehmer zum Kauf von Aktien veranlassen?

Es ist erwähnenswert, dass sich das CAPE -Verhältnis im Oktober 2022 ausschloss und sich seinem Spitzenbewertungsniveau im Jahr 1929 (dem Vorabend der Weltwirtschaftskrise) näherte.Wir glauben, dass die Art des modernen globalen Liquiditätszyklus die Bewertungen von Vermögenswerten – insbesondere nach der Finanzkrise von 2008, verzerren kann.Schließlich vertuschen Regierungen auf der ganzen Welt die alternde Bevölkerung weiterhin, indem sie Geld drucken – so eine Vermögensblase und dabei immer mehr Zombie -Unternehmen hervorbringen.

Daten: Defi Reports, S & P 500 CAPE -Verhältnis (von MultPL.com)

Unsere Sicht auf das Wachstum und die S & P 500:

Wir glauben, dass die diesjährigen Daten eine überraschende Steigerung sein könnten.Es hängt jedoch weitgehend davon ab, ob Trump den Kongress dazu drängen kann, Steuersenkungen und Deregulierung zu verabschieden.

Davon abgesehen glauben wir nicht, dass eine Rezession kommt.Trotz des Hochkap -Verhältnisses glauben wir nicht, dass wir uns in der Blase befinden.Unsere grundlegende Prognose ist, dass der S & P 500 in diesem Jahr um 12,8% wachsen wird.

Kurzfristige Ansicht:

Der Arbeitsmarkt kühlt mit 4,3% (gegenüber 3,6% im Vorjahr) mit einer Arbeitslosigkeit ab.Der ISM -Index beträgt 48,4, was auf eine moderate Kontraktion in der Herstellung hinweist (11% des BIP).In der Zwischenzeit hat die Fed die Zinssätze dreimal gesenkt, wobei ein Zinssenkungszyklus von 1%.Der Markt wird derzeit voraussichtlich im Januar mit einer Zinssenkung von 88%Zinssertragswanderungen aussetzen.Es gab keine FOMC -Sitzungen im Februar.

Infolgedessen scheint der Bundesfondssatz bereits im März bei 4,25 bis 4,5% zu bleiben.Darüber hinaus steht der Streit um Schuldenobergrenze unmittelbar bevor, wie Sekretär Yellen sagte, das Finanzministerium werde die Kreditobergrenze zwischen dem 14. Januar und dem 23. Januar erreichen.Daher glauben wir, dass das Finanzministerium möglicherweise die TGA verwenden muss – das Betriebskonto des Finanzministeriums in der Federal Reserve, das in Notfällen verwendet werden kann.Derzeit enthält das Konto rund 700 Milliarden US -Dollar.Die Fed kann auch umgekehrte Rückkauftools verwenden, um Liquidität in Notfällen freizusetzen.

Deshalb denken wirEs kann im ersten Quartal eine gewisse Volatilität geben, was schließlich zur Injektion der Liquidität durch die Federal Reserve/Treasury Department usw. führen wird.Wir erwartenKurzfristig wird es einige Schwankungen geben.

abschließend

Wir glauben, dass die „Altcoin -Saison“ gerade erst begonnen hat.Wir glauben aber auch, dass Makro- und globale Liquiditätsbedingungen in diesem Jahr eine angemessene Rotation von Altcoins unterstützen müssen.

Natürlich ist das Makro schwer vorherzusagen.Wir hoffen jedoch, dass unsere Analyse Ihnen helfen wird, Ihren eigenen Rahmen zu entwickeln, um zu sehen, wie sich dieses Jahr entwickeln kann.

-

Wir glauben, dass es kein Risiko für Zinserhöhungen gibt – der letzte Zinserhöhungszyklus endete im November 2021;

-

Wir glauben nicht, dass es in Zukunft ein Rezessionsrisiko geben wird (obwohl einige Branchen wie gewerbliche Immobilien immer noch Schmerzen haben).

-

Wir glauben, dass die Fed/der Markt in der Inflation abseits sein wird.

-

Wir glauben, dass der Arbeitsmarkt im ersten Quartal Anzeichen einer weiteren Schwäche aufweisen kann.

-

Wir glauben, dass die Renditen später in diesem Jahr fallen werden, und die Fed kann US -Finanzministerien kaufen und gleichzeitig die Zinssätze senken (quantitative Lockerung).

-

Wir glauben immer noch, dass es dieses Jahr auf dem Kopf besteht, weil wir der Meinung sind, dass die Marktlandschaft von Trump in einer Zeit des schnellen technologischen Fortschritts der Ende der neunziger Jahre ähnlich ist.

-

Während sich die Debatte über Schuldenobergrenze in den kommenden Wochen entfaltet, erwarten wir eine Volatilität/ein gewisses Drama.

-

Das größte Risiko ist das Black Swan -Ereignis, das die Fed zwingen wird, die Zinssätze schnell zu senken, da der Markt in Panik ausverkauft und schließlich durch Liquidität verstärkt wird.