In diesem Artikel wird versucht, den technischen Weg, die Marktstruktur, die institutionelle Entwicklung und die Gewinnlogik von Stablecoins vollständig zu sortieren und einen Panorama -Rahmen zu erstellen, um den Trend von Stablecoins zu verstehen.Dieser Artikel ist auch der erste in einer Reihe von Forschungen.In Zukunft werden wir auch Forschungen zu Themen wie RWA und Währungsaktien starten.

Stablecoin Evolutionspfad

Die Geburt von Stablecoins ist ein natürliches Ergebnis des Krypto -Asset -Systems, das versucht, das grundlegende Problem der „Währungsvolatilität“ zu lösen.Egal, ob es sich um Bitcoin, Ethereum oder andere dezentrale Vermögenswerte handelt, seine Offenheit und seine Knappheit sind die Grundlage des digitalen Vermögenssystems, aber seine Preisschwankungen sind drastisch und es fehlt ein stabiler Preisanker, wodurch es schwierig ist, einen monetarischen Rollen in den täglichen Transaktionen und Zahlungen zu spielen.Der Vorschlag von Stablecoins besteht darin, eine Brücke zwischen „verantwortungsbewussten Siedlung“ und „vorhersehbarer Währungswert“ zu bauen.

Der Prototyp von Stablecoin,Tethers anfänglicher Versuch mit dem On-Ketten-Dollar

2014 war Tethers Start den ersten strukturellen Versuch eines Stablecoin. Das Prinzip ist einfach und unkompliziert: Der Benutzer überträgt USD auf das Tether Company -Konto, das äquivalente USDT Stablecoins auf der Blockchain ausgibt und 1: 1 -Erlösung verspricht.Dieses Modell „Fiat Currency Collateral + Off-Chain Sorgeryter + On-Chain Emission“ lagert die Ausstellungsrechte von US-Dollar-Einlagen im Wesentlichen an private Institutionen aus und bildet ein Geschäftsmodell, das dem einer engen Bank ähnlich ist.

Der Schlüssel zum Erfolg von Tether liegt in seinem First-Mover-Vorteil auf dem Markt, dem Netzwerk-Effekt der Liquidität auf Ketten und der Bekämpfung der Lücke in der Nachfrage nach USD-Abwicklung bei Krypto-Transaktionen. Gleichzeitig hat die usw.-Vermögensstruktur von USDT auch Kontroversen verursacht.Die Vermögenswerte, die es hält, sind nicht ausschließlich Bargeld oder Staatsanleihen, sondern umfassen Commercial Paper, Edelmetalle und sogar Bitcoin. Obwohl diese gemischte Struktur der Vermögenswert die Rückkehrkapazität verbessert, bleibt auch eine regulatorische Grauzone auf der Ebene des Vertrauens.

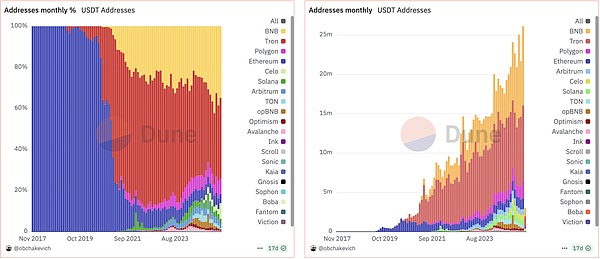

USDT startet verschiedene Kettenperioden

Der Anteil jedes Blockchain -Benutzers, der USDT verwendet

Mit zunehmendem regulatorischen Anforderungen und dem Streben nach Transparenz des Marktes gewann der von Circle gestartete USDC-Stablecoin 2018 mit den Mainstream-Institutionen. Im Gegensatz zu Tether, Coinbase, ist im Rahmen des regulierten Finanzsystems der Vereinigten Staaten, die von Coinbase gesponsert wurden.USDC stellt den Weg zur Einhaltung von Stablecoin dar und ist auch zu einer Branchenreferenzstichprobe für die US -Regierung geworden, um die Konformitätsrechnung „Zahlung Stablecoin“ in Zukunft zu fördern.

Krypto-lösliche Stablecoins: Die Entstehung von Dai und die Grundlage des Defi-Ökosystems

Wenn Tether und USDC die „zentralisierten tokenisierten Versionen“ des On-Chain-US-Dollars sind, hat der Start von DAI das Stablecoin-Modell unter dem Paradigma dezentraler Finanzen (DEFI) ermöglicht. DAI wurde 2017 von Makerdao ins Leben gerufen, sondern stützt sich nicht mehr auf die Depot- und Bankkonten von Fiat-Währung, sondern wird automatisch durch intelligente Verträge durch On-Chain-Versprechen Ethereum-Vermögenswerte geprägt und zerstört.

Die Ausgabe von DAI beruht auf dem Über-Collateralisationsmechanismus.Benutzer müssen die ETH mit einem Wert von mehr als 150% besichern, um gleichwertig DAI zu erhalten und die Sicherheiten nach Rückzahlung des Darlehens abzurufen.Dieser Mechanismus funktionierte in der frühen Phase gut und löste nicht nur die Nachfrage nach dezentralen US-Dollar durch Onkain-Benutzer, sondern wurde auch zur Grundwährung des „Zinsmarktes“ und der „Hebelstruktur“ im Aufstieg der Defi-Anwendungen.

Dieses Modell von ethzentrierten Vermögenswerten steht jedoch dem Risiko von Volatilität und Liquidationseffizienz aus.Während des Vorfalls von 2020 „3.12“ stand DAI mit Problemen wie der Blockierung des Liquidationssystems und der schwarzen Löcher für Schulden, die umfangreiche Überlegungen zur Sicherheit des Modells durch die Gemeinde auslösten.Seitdem hat Makerdao mehrere Sicherheiten wie USDC, WBTC und sogar reale Vermögenswerte (RWA) hinzugefügt, wodurch seine Dezentralisierung signifikant schwächst, aber die Stabilität verbessert.DAI verwandelte sich allmählich von einem fundamentalistischen „krypto-kollateralisierten Stablecoin“ zu einem „multi-kollateralisierten synthetischen Dollar-System“.

Der Aufstieg und Enttäuschung von algorithmischen Stablecoins: Eine systematische Warnung vor dem UST -Ereignis

Während fiat-kollateralisierte Stablecoins wie Tether und USDC Compliance und Stabilität bieten, während krypto-kollateralisierte Stablecoins wie DAI Dezentralisierungswege untersuchen, hat eine andere Art von algorithmischem Stablecoin-Modell, die behauptet, „keine Kollektion“ zu sein, auch die Aufmerksamkeit des Marktes schnell an das Aufmerksamkeit des Marktes gelenkt.Diese Art von Modell versucht, Angebot und Nachfrage durch Protokolle zu regulieren und die Verankerung des Währungspreises zu erhalten, wodurch ein stabiler Mechanismus erreicht wird, der von reiner mathematischer Logik angetrieben wird.

UST im Terra -System ist der repräsentativste Fall. UST stützt sich nicht auf Fiat- oder Krypto -Vermögenswerte, um zu besichtigen, sondern wird durch einen Doppelwährungsanpassungsmechanismus mit seiner Schwesterwährungs -Luna verankert. Wenn UST über USD 1 liegt, können Benutzer 1 USD 1 USD MINT 1 USD MINT MINT MINT MINT MINT MINT MINT.Wenn USD 1 unter USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 USD 1 1 USD 1 ist, um eine Arbitrage -Absicherung zu erreichen.Dieses Modell hat jedoch keine wirkliche Unterstützung von Asset am Ende und seine Stabilität hängt ausschließlich von Lunas Marktvertrauen ab.

Mit der Ausweitung des ökologischen Anreizmechanismus von Terra lag die Gesamtausgabe von UST Ende 2021 über 10 Milliarden US -Dollar und wurde nach USDT und USDC zum drittgrößten Stablecoin.Eine groß angelegte Einlösungswelle im Mai 2022 löste jedoch den Dekan des UST aus, und der Mechanismus der automatischen Ausgabe des Protokolls von Luna konnte den Kollaps des Vertrauens nicht unterdrücken. Luna trat dann in die „Todesspirale“ ein und kehrte vollständig auf Null zurück.Dieser Zusammenbruch verursachte direkt die Verdunstung von zehn Milliarden Dollar Vermögen und führte dazu, dass das algorithmische Stablecoin -Modell angesichts der globalen Regulierung gemeinsam „Ausstieg“ hat.

Der Anstieg neuer Formulare: USDEs Finanztechnik und Onkain-Zinsstreitmechanismus

Das Versagen von UST beendete die Erforschung des Stablecoin -Modells nicht, sondern inspirierte die Entstehung einer neuen Generation von Stabilitätsmechanismen.Ende 2023 schlug der von Ethena gestartete USDSe Stablecoin eine andere Idee vor: Hecke die Stablecoin-Preisschwankungen mit der Struktur „Delta-neutral“ (marktneutral) und stützt sich auf die Einkünfte des Zinsumfangs, um Unterstützung zu erhalten.

Die Ausgabe von USDE basiert auf einem besicherten Vermögensportfolio, das hauptsächlich auf Ethereum basiert, kombiniert mit der Strategie, ewige Verträge abzuschließen, die die Volatilitätsrisiken abschließen.Benutzer können ETH, STETH oder USDC hinterlegen, und die Plattform konvertiert sie in strukturierte Delta-neutral-Vermögenswerte und stellt USDE aus.Diese Struktur kann theoretisch die Stabilität des Nettovermögenswerts durch die Kombination von Spot -Longs- und Vertragshorts erreichen.Darüber hinaus ermöglicht Susde, von Ethena auf den Markt zu gehen, und verpflichten sich, USDE zur Teilnahme an der Umsatzbeteiligung zu verpflichten, und deren annualisierte Einnahmen stammen aus der Kombination aus PERP-Finanzierungsrate und Steth-Einstellungsrate, die 20-30%erreichen können.

Der Schlüssel zum USDE -Modell ist der „Interessenstabilitätsmechanismus“ auf der Grundlage des realen Arbitrage -Einkommens in der Kette.Anstelle von herkömmlichen Stablecoins, die sich auf externe Vermögenswerte oder Einlösungsvertrauen stützen, verwendet dieses Modell Zinsspreads für die Kette als Quelle für die Reserveunterstützung und bindet Stablecoins stark an die Ketten-Liquidität und die Markterwartungen.Gleichzeitig bietet Ethena USDE zusätzliche Versicherungsmechanismen und Einlösungsfenster und bemüht sich, seine systematische Belastbarkeit und Transparenz zu verbessern.

Die Wirksamkeit dieses Modells muss weiterhin regelmäßig verifiziert werden, insbesondere bei geringen Finanzmitteln oder Liquiditätsschwankungen auf Ketten.Es ist jedoch unbestreitbar, dass USDE Stablecoins neue Anweisungen gebracht hat: nachhaltiges Einkommen durch On-Chain-Mechanismen generieren, Asset-Unterstützung mit Marktneutr-Strategien liefert und Defi-Anwendungsszenarien mit nativen Protokollen einbettet, was den Übergangsversuch von Stablecoins aus statischen Token-Karten „to dynamic“ -Reting-Assets „.

Aktueller Markt Stablecoin -Muster: vier Hauptklassifizierungslogik und institutionelle Rekonstruktion

Mit der Einführung des Genius Act tritt der globale Stablecoin -Markt in eine neue Phase des institutionellen Wiederaufbaus ein. Der Gesetzentwurf reguliert deutlich die Kernprobleme wie die Ausstellungsschwelle, die Reservestruktur, die Zahlungsfunktion und die Teilnahmepfade von Technologieunternehmen, und seine Auswirkungen sind weitreichende, nicht weniger als eine „Wassereinzugsgebietsereignis“.Nach dieser neuen institutionellen Struktur hat der Markt von Stablecoin eine klarere Camp -Differenzierung, die zunächst in vier Hauptkräfte zusammengefasst werden kann: Compliance -Souveräne, Effizienzpragmatiker, politische Kapitalisten und das System entgegenwirken die Fraktion traditioneller Banken/Tech -Riesen.

Compliance Sovereign: USDC Alliance

Vertreter: Kreis (USDC), Paxos (Pyusd), Gemini (Gusd)

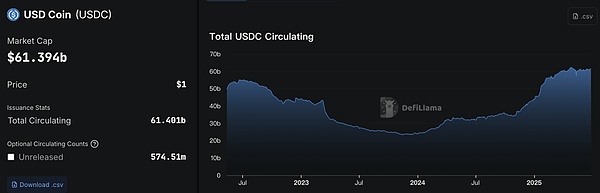

Wenn die Vorschriften klarer werden, haben Stablecoin-Emittenten, die sich als erste an das regulatorische Rahmen anpassen, einen First-Mover-Vorteil erhalten.Nehmen Sie den Kreis als Beispiel. Der USDC-Marktwert lag im Juni 2025 nahezu 61 Milliarden US-Dollar, und seine Reservestruktur besteht ausschließlich aus Bargeld und kurzfristigen US-Finanzanleihen, die den Anforderungen des „stabilen Gesetzes an Reservenvermögen“ ≤ 93 Tage „entsprechen.

Als Vertreter von USDC entspricht diese Art von Stablecoins streng den Bestimmungen des genialen Gesetzes. Die Reservestruktur besteht hauptsächlich aus 100% Bargeld und kurzfristigen Staatsanleihen, und Auditberichte werden regelmäßig bekannt gegeben. Es ist sehr konform und wird von institutionellen Kunden, Sorgerechtsplattformen und Mainstream -Finanzinfrastruktur begrüßt.

USDC Gesamtmarktwert, Quelle: DeFilama

Diese Emittenten haben im Allgemeinen:

-

Staatliche gecharterte Bank- oder Trust -Lizenz

-

Monatlicher Reserveprüfungsbericht

-

Ein klarer 1: 1 -einlösbarer Mechanismus

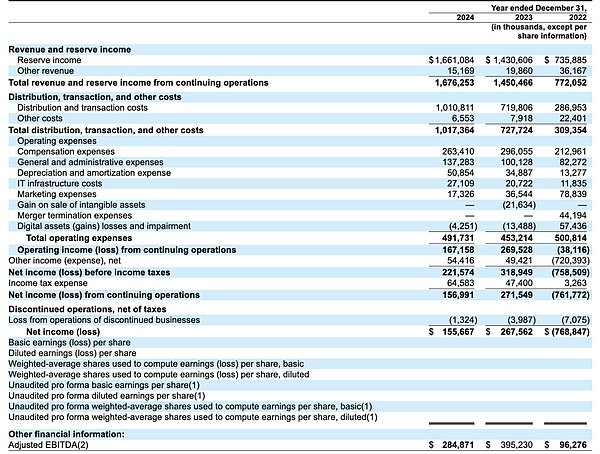

In Bezug auf das Umsatzmodell steht Circle jedoch vor dem Problem der hohen Abhängigkeit von Coinbase -Verteilungskanälen.Es wurde bekannt gegeben, dass der Umsatz des Kreis im Jahr 2024 im Jahr 2024 1,68 Milliarden US-Dollar erreichte, aber sein Gewinn betrug nur 167 Millionen US-Dollar, vor allem, weil Coinbase die meisten seiner Kanalkosten und Marketing-Belohnungen weggenommen hat.(Das Gewinnmodell der führenden Stablecoin -Unternehmen wird im Detail erläutert)

In Bezug auf die Einkommensstruktur können Stablecoin -Emittenten durch die Verwaltung von Reserve -Vermögenswerten wie US -Staatsanleihen Milliarden von annualisierten Zinserträgen erzielen.Zum Beispiel erreichte der jährliche Umsatz von Circle 2024 1,68 Milliarden US -Dollar, von denen mehr als 99% aus Reserveinvestitionserträgen stammten.

Circle wurde im Jahr 2025 erfolgreich aufgeführt.Die strategische Absicht hinter seinem Börsengang ist klar, wobei die einzelne Abhängigkeit von Coinbase seine unabhängigen Funktionen zur Ausgabe und Compliance-Service stärkt, um Unterstützung von mehr Finanzinstituten und Banknutzern zu erhalten. Das Problem kann jedoch nicht ignoriert werden – eine starke Überwachung bringt auch „Kanalabhängigkeit“.USDC (der Grund für diesen Teil der Deletion und Modifikation ist, dass es nicht richtig ist. Es gibt viele UDC -Transaktionsvolumina in der Kette. Wie könnten 90% des Transaktionsvolumens von CB gesteuert werden?) Der größte Teil des Transaktionsvolumens wird von Coinbase -Rechten angesteuert, um den Kreisgewinn zu unterziehen und einen Teil der USDC -Sorgerechte zurückzuhalten. Diese Struktur des „konformen Stablecoin × Distribution Oligopoly“ hat auch neue Risiken wie Zentralisierung und Plattformsperrung ausgelöst.

Effizienz und pragmatisch: USDT -Allianz

Vertreter: Tether (USDT), Ethena (USDE), Dai (Makerdao)

Tether hat ein typisches Betriebssystem mit „lose Kettenüberwachung + effizienter und zugänglicher On-Chain“ aufgebaut.Das von Tether ausgestellte USDT hat seit vielen Jahren in den Stablecoins der Welt immer an erster Stelle stehen.Ab Juni 2025 lag der Wert von USDT -Zirkulationsmarkt fast 150 Milliarden US -Dollar, und seine Vorteile liegen in seiner endgültigen Effizienz- und Marktnetzwerkseffekte. Seine Reservestrategie ist relativ flexibel, und einige der Mittel werden nicht-treasury-Anleihen mit hohen Vermögenswerten (wie Bitcoin, Gold und privaten Anleihen) zugeteilt und bilden eine „hohe zinsgängliche Arbitrage“ Stablecoin.

Die Vorteile von Tether sind:

Die globalen Verteilungskosten sind extrem niedrig und Ketten wie Tron und Solana sind stark von ihrer Liquidität abhängig.Die Struktur der Reservevermögen ist profitabler (wie einige Bitcoin, Edelmetalle und Nicht-Treasury-Anleihen).Legen Sie starke Nachfragebeiwerte für schwache Finanzinfrastrukturmärkte wie Lateinamerika und Südostasien fest.

Im Gegensatz zu Circle nutzt Tether seine Kopfposition, um die Kanalgebühren umgekehrt zu ernten.Ein wichtiger Börsen, der aktiv mit USDT angeschlossen war, um die Benutzerbedürfnisse zu erfüllen, was dazu beigetragen hat, die Ausstellungskosten erheblich zu sparen, was auch das Pro -Kopf -Gewinnniveau machte, nachdem die traditionellen Finanzgiganten übertroffen wurden.

Angesichts der „Hochdruckregulierung“ des Genius-Gesetzes verfolgt Tether eine „Dual-Track-Strategie“: Aufrechterhaltung der Flexibilität von USDT in Überseemärkten und planen gleichzeitig, einen völlig konformen neuen Stablecoin für den Eintritt in den US-Markt zu starten.Aber selbst mit Cantor Fitzgerald und politischer Bestätigung ist sein „globales Stablecoin“ -Modell in den USA noch in der Grauzone.

Eine andere Kategorie repräsentiert USDE (Ethena) und DAI (Makerdao) und reisen in Richtung On-Chain-Synthesemodelle. DAI hat sich durch „RWA + DSR + VETOOKE Governance“ in ein quasi-konformes Hybridmodell verwandelt. Während USDE das Modell „Aktien-ETH + Arbitrage Hedging“ einsetzt, um einen „Pseudo-1: 1“ -Remptionseinkommens-Stablecoin-Mechanismus zu erstellen.

Seine häufigen Eigenschaften sind: native, zinssensible und starke Kompositionsfähigkeit, aber es gibt auch „politische Unsicherheit“ – wie die Klausel „endogen beklaterte Stablecoins“ in der stabilen Handlung kann seine Rolle als „Zahlungsstablecoin“ einschränken.

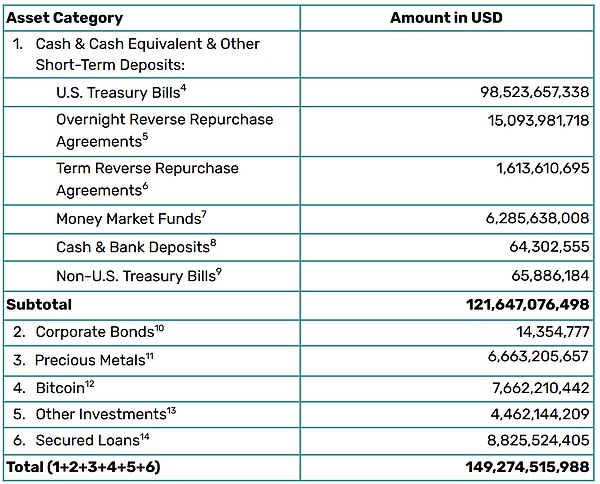

Tether Q1 2025 Reserve Assets Zusammensetzung, Quelle: BDO -Prüfungsbericht

Politischer Kapitalist: USD1 und die Gründung des souveräne Handelssystems

Vertreter: USD1 (World Liberty Financial)

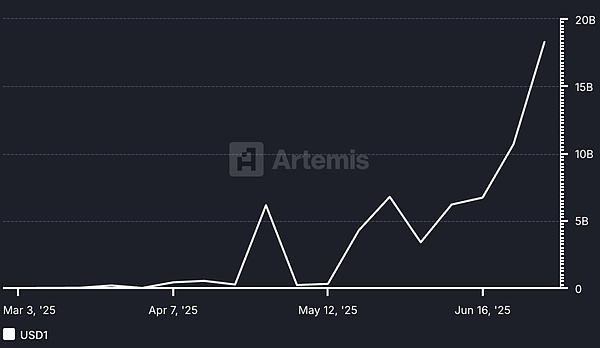

Vertreter sind das von World Liberty Financial geförderte USD1 Stablecoin -Projekt und eng mit der Familie Trump verwandt.Das charakteristische Merkmal ist, dass es auf politische Ressourcen und souveräne Kapital beruht, um Marktanwendungsszenarien wie die Investitionskooperation von 2 Milliarden US -Dollar mit dem MGX der VAE Souvereign Fund zu nutzen und Binance Exchange zum Aufbau von Transaktionstiefe und Liquidität zu nutzen.

Darüber hinaus konzentriert sich diese Art von Projekt eher auf „Szenariokonstruktion“ als auf „technischen Durchbruch“.Die Vereinbarung mit Tron Chain als Emissionsnetzwerk und Justin Sun als strategischer Berater ist eine strategische Kombination aus „technischer Stiftung + politischer Deckung“.

Obwohl der Weg von USD1 einige traditionelle Finanzkanäle umgeht, hat seine hohe Abhängigkeit von politischer Stabilität und die Beziehung zwischen den Ressourcen des Nahen Ostens auch die Unsicherheit für sein zukünftiges Wachstum geweckt.

Änderungen im Handelsvolumen von USD1, Quelle: Artemis

Die Marktstruktur von Stablecoins: Skalierung, Teilnehmer und Wettbewerbslandschaft

Während sich Stablecoins von Krypto -Transaktions -Matching -Tools bis zur Infrastruktur für globale digitale Zahlungen entwickeln, zeigt ihre Marktstruktur ein geschichteteres und differenzierteres Muster.Vom Ausgabemodell, Asset Reserven, Zirkulationsmechanismen bis hin zur regionalen Einhaltung von Stablecoins bilden verschiedene Stablecoins ein zusammengesetztes Netzwerk, das von mehreren Regeln, Stakeholdern und Nutzungsszenarien verflochten ist.

Gesamtmarktvolumen und Aktienverteilung

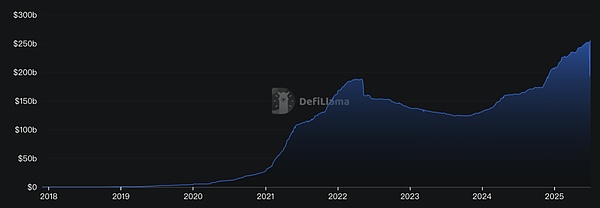

Der Global Stablecoin Market Value Wachstumstrend (2019–2025): Der Gesamtmarktwert Stablecoin ist Ende 2019 von weniger als 10 Milliarden US -Dollar auf mehr als 250 Milliarden US -Dollar im zweiten Quartal des 2025 US -Dollar gestiegen.Dies bedeutet, dass es sich um mehr als fünfmal angenommen hat.

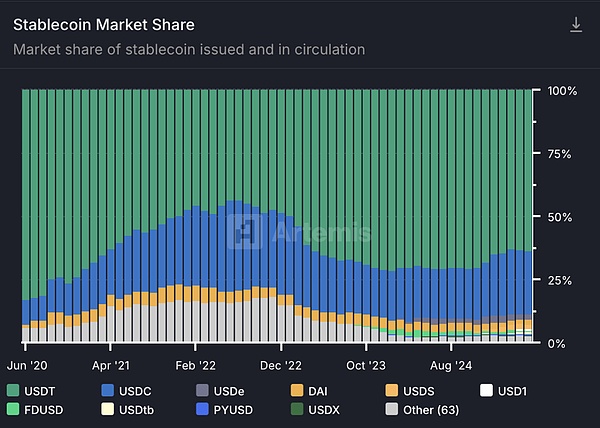

Derzeit hat der Gesamtmarktwert von Global Stablecoins etwa 7-8% des gesamten Krypto-Marktwerts ausmachen.Unter den vielen Stablecoins dominieren USDT und USDC mit dem kombinierten Marktanteil von mehr als 88%(USDT: 63,5%, USDC: 24,9%).

Unter ihnen ist USDT immer noch der größte Stablecoin, wobei das Angebot im Jahr 2024 einen Wert von 118 Milliarden US -Dollar beträgt, was zu diesem Zeitpunkt fast 75% des Marktwerts Stablecoin ausmacht. Ab Mitte 2025 stieg der USDT-Umlauf weiter auf rund 150 Milliarden US-Dollar, was etwa 63% des gesamten globalen Stablecoin ausmachte.

USDC ist der zweitgrößte Stablecoin mit einem Marktwert von rund 40 Mrd. USD und 50 Milliarden US -Dollar, was etwa 20%entspricht.Darüber hinaus bilden andere Stablecoins wie Dai, FDUSD, TUSD, USDE und PyUSD zusammen den verbleibenden Marktanteil und haben jeweils einen gewissen Einfluss auf bestimmte Benutzergruppen und Szenarien geschaffen.

Stablecoin Marktanteilsstruktur (nach Marktwert)

Zum jüngsten Quartal machte USDT rund 69,0%aus, USDC machte etwa 20,7%aus, DAI machte etwa 3,1%aus, die FDUSD machte etwa 1,7%aus, die aufstrebenden Einkommenstablecoins machten etwa 1,5%aus, und andere Stablecoins machten etwa 4,0%aus. Es ist zu sehen, dass USDT und USDC im Stablecoin -Territorium absolut dominant sind. USDT nimmt eine führende Position mit seinem langfristigen Handelsnetzeffekt, dem umfangreichen Benutzervertrauen und der reichlich vorhandenen Liquidität ein. Die Benutzergruppe schätzt die Netzwerkbreite, die Markttiefe und die relativ stabile operative Aufzeichnung.USDC, der sich auf sein hochkonformierendes und transparentes Reservemanagement stützt, hat die Gunst von Institutionen und Unternehmensnutzern gewonnen – beispielsweise werden seine Reserven jede Woche von lizenzierten Wirtschaftsprüfungsunternehmen geprüft und offengelegt, die hauptsächlich aus Bargeld und kurzfristigen US -amerikanischen Anleihen bestehen.Dieser transparente Vorteil von Compliance ermöglicht es USDC, höhere Vertrauens- und Adoptionsraten in formellen Finanzkanälen wie Banken und Zahlungsunternehmen zu gewinnen.

Es ist erwähnenswert, dass der Emittent von Fiat Stablecoins in einem hohen Zinsumfeld selbst erhebliche Renditen erzielt hat.Zum Beispiel gab Tether bekannt, dass sie ungefähr 97 Milliarden US -Dollar an US -Finanz- und Rückkaufvereinbarungen in Höhe von rund 97 Milliarden US -Dollar (Daten im zweiten Quartal 2024) hält, und die monatlichen Zinserträge beträgt fast 400 Millionen US -Dollar.Dies zeigt, dass das Stablecoin -Geschäft mit zunehmendem Umfang selbst zu einem wichtigen Gewinnzentrum wird und die Vorteile der Top -Stablecoins hinsichtlich Kapital und Glaubwürdigkeit weiter stärkt.

Mit Blick auf die Zukunft, da die globale Regulierung allmählich klar wird und die Nachfrage der Benutzer weiter wächst, hat der Gesamtmarkt von Stablecoin immer noch Raum für Expansion.Die Nachricht, dass der US -Senat im Juni 2025 den Gesetzentwurf in Stablecoin verabschiedet hat, hat nach dem gesamten globalen Marktwert Stablecoin auf ein Rekordhoch von 251,7 Milliarden US -Dollar aufgenommen, was darauf hinweist, dass die günstigen Richtlinien für die Politik das Marktvertrauen in Stablecoins weiter verbessern können.Obwohl die Marktstruktur von Mainstream Stablecoins relativ stabil ist, erweitert der Anstieg neuer Arten von Stablecoins (wie das endogene USDE usw.) auch ständig die Grenzen des Stablecoin -Marktes und verleiht diesen Feld einen neuen Wettbewerbsimpuls.

Regionale Verteilung

Die globale Verwendung von Stablecoins zeigt signifikante geografische Unterschiede.Einerseits haben Stablecoins „Spillover“ des Wertes des US-Dollars erreicht und als Ersatzwerkzeug für Anti-Inflation und US-Dollar in Schwellenländern fungiert. Andererseits haben die verschiedenen regulatorischen Umgebungen in verschiedenen Regionen auch die lokalen bevorzugten Arten von Stablecoins und den Grad der Onkain-Aktivität beeinflusst.

US- und entwickelte Märkte: In den USA bevorzugen Institutionen und Unternehmen aufgrund strengerer regulatorischer Anforderungen konforme und transparente Stablecoins.Zum Beispiel wurden von Circle und Pyusd, die von Payment Giant PayPal gestartet wurden, von vielen Finanzinstituten und Technologieunternehmen übernommen. In Zahlungsnetzwerken wie Visa und MasterCard wird USDC für grenzüberschreitende Clearing und Händlerabrechnung verwendet, wodurch die sofortige Zahlung digitaler Dollars realisiert wird.Beispielsweise kündigte Shopify im Juni 2025 eine Zusammenarbeit mit Coinbase und Stripe an, um USDC Stablecoin-Zahlungen zu integrieren, um E-Commerce-Netzwerke auf der ganzen Welt zu ermöglichen, digitale Dollarzahlungen zu akzeptieren. In diesen Szenarien sind die Transparenz und seine regulatorische Anmeldung besonders wichtig.Daher wird der US -Markt von USDC, PyUSD usw. verankert und von Stablecoins dominiert, die über das Hauptnetzwerk von Ethereum und vertrauenswürdige Bankkanäle ausgestellt wurden.Die Nachfrage nach Spekulationen und Handel ist relativ begrenzt.Darüber hinaus haben Europa, Singapur, Japan und andere Orte Stablecoin regulatorische Rahmenbedingungen (wie EU Mica, Singapur MAS -Vorschriften usw.) formuliert, um konforme lokale Stablecoins (wie Euro Eurs, Singapur Dollar XSGD usw.) zu fördern.Der gemeinsame Punkt dieser entwickelten Regionen ist, dass sie die Qualifikationen der Emittenten und die Überprüfung des Reservens betonen, und die Verwendung von Stablecoins spiegelt sich stärker in Bereichen wie grenzüberschreitenden Zahlungen von B2B, Handelssiedlungen und Vermögensverwaltung als in persönlicher Risikoaversion wider.

Schwellenländer und Entwicklungsländer: Lateinamerika, Afrika, Naher Osten, Südasien und andere Regionen haben eine besonders starke Nachfrage nach Stablecoins und gelten als Instrument für den Austausch des US -Dollars und der finanziellen Eingliederung.In Ländern mit hoher Inflation und Abschreibung der lokalen Währung kaufen die Bewohner und Unternehmen große Mengen an Stablecoins, um Währungsrückgänge abzuwehren, grenzüberschreitende Überweisungen oder tägliche Siedlungen.Laut Chainalysis-Daten ist Lateinamerika die weltweit führende Region für die realen Anwendungen von Stablecoins: 71% der Befragten verwenden grenzüberschreitende Zahlungen als Hauptverwendung von Stablecoin, weit höher als der globale Durchschnitt von 49%.Viele lateinamerikanische Unternehmen haben eine effiziente grenzüberschreitende Überweisungserfahrung erzielt, die in traditionellen Bankensystemen schwer zu erreichen ist, indem sie Stablecoins mit lokalen Zahlungsnetzwerken kombinieren.Zum Beispiel erhielt Brasilien von Juli 2023 bis Juni 2024 insgesamt etwa 90,3 Milliarden US-Dollar-Zuflüsse von kryptofinanzierten Fonds, was unter den Vordergrundlagen Lateinamerikas rangierte.Unter ihnen machen Stablecoins bis zu 70% der Kryptoflüsse vom örtlichen Austausch nach Übersee aus.Als der lokale Wechselkurs der Realwährung schwächte, stieg das Transaktionsvolumen von Stablecoins an den brasilianischen Austausch um 207,7% gegenüber dem Vorjahr und übertraf das Wachstum von Bitcoin oder Ethereum im gleichen Zeitraum weit.Dies spiegelt dies wider, dass lokale Unternehmen und Einzelpersonen als grenzüberschreitende Fondsanträge sich an Stablecoins gewandt haben, um Wechselkursrisiken zu erhalten und Wechselkursrisiken zu vermeiden.

In Afrika spielen Stablecoins auch eine Rolle bei täglichen Finanzalternativen.Der Empfangsbetrag der Kryptowährung in Nigeria belief sich zwischen 2023 und 2024 in Höhe von 59 Milliarden US -Dollar, von denen etwa 85% der übertragenen Mittel weniger als 1 Million US -Dollar betragen, was zeigt, dass es hauptsächlich aus kleinen und mittelgroßen Einzelhandelstransaktionen besteht, und die Akzeptanz der Basis ist äußerst hoch.Viele Nigerianer umgehen Bankkontrollen und speichern Wert und Handel über Peer-to-Peer-Märkte, die Stablecoins wie USDT verwenden, um Naira zu ersetzen.Der Kostenvorteil von Stablecoins gegenüber herkömmlichen Überweisungskanälen ist besonders signifikant: Durch grenzüberschreitende Überweisungen können die Gebühren nur 0,1% des Übertragungsbetrags betragen, während die herkömmlichen Überweisungsgebühren häufig von 7 bis 8% liegen.Diese Lücke bedeutet, dass die Verwendung von Stablecoins 98% der Überweisungskosten und Fonds in fast Echtzeit (in wenigen Minuten abgeschlossen) einsparen kann, während herkömmliche Drahttransfers 2 bis 5 Tage dauern können.Als Beispiel in Äthiopien, nachdem das Land 2024 eine Abwertung seiner lokalen Währungsrechnung erlebte, strömten die Menschen nach Stablecoins, um Risiken zu vermeiden, und fuhr Stablecoins in der Handel in Einzelhandelsqualität um 180% gegenüber dem Vorjahr.Laut Statistik machen Stablecoins derzeit rund 43% des gesamten Krypto-Handelsvolumens in Afrika südlich der Sahara aus. In afrikanischen Ländern mit schwacher finanzieller Infrastruktur kann Stablecoins beispiellose kostengünstige, schnelle Mehrwertübertragungsmittel bieten und als „revolutionäres“ Instrument zur Verbesserung der Überweisungs- und Zahlungssysteme angesehen werden.

Asien und andere Regionen: Der Einsatz von Stablecoins in der asiatisch-pazifischen Region wird immer diversifizierter, wobei institutionelle Anwendungen in entwickelten Volkswirtschaften und die Nachfrage der Einzelhandel in den Entwicklungsmärkten.Zum Beispiel steht Indien im globalen Krypto -Adoptionsindex an erster Stelle.Etwa 68,8% seines Krypto -Transaktionsvolumens stammen aus einer einzigen großen Übertragung im Wert von mehr als 1 Million US -Dollar – was darauf hinweist, dass es hauptsächlich von Institutionen und großen Investoren angetrieben wird, und Stablecoins werden häufig in Szenarien wie Handelsiedeln und Fondsplanung verwendet.In Südostasien hat der von Singapur gestartete XSGD SGD Stablecoin seit seiner Ausstellung im zweiten Quartal von 2024 mehr als SGD-Äquivalent verarbeitet.Im zweiten Quartal von 2024 erreichte Singapurs Stablecoin-Zahlungsskala in einem einzigen Viertel etwa 1 Mrd. USD, was einem Anstieg der Zinsen an den Angehörigen an den Angehörigen angeht. 25% davon sind kleine Einzelhandelsszenarien und 75% Unternehmenszahlungen).Indonesien ist zum aufstrebenden Führer in Asien geworden: Von 2023 bis 2024 hat Indonesien insgesamt etwa 157,1 Milliarden US -Dollar -Zuflüsse von Krypto -Vermögenswerten erhalten, die weltweit den dritten Platz belegten, mit einer jährlichen Wachstumsrate von fast 200%.Der größte Teil des Transaktionsvolumens Indonesiens konzentriert sich auf dezentrale Handelsplattformen und Token-Handel, aber Stablecoins spielen immer noch eine wichtige Rolle und hilft den lokalen Nutzern dabei, rund 300 Millionen US-Dollar pro Jahr an grenzüberschreitenden Zahlungen und der Erhaltung des US-Dollars zu sparen.

Insgesamt haben Stablecoins in Entwicklungsländern eine viel höhere Penetrationsrate als in Industrieländern.Dies ist auf eine starke Nachfrage nach dem Dollar unter dem Druck von Wechselkursschwankungen in den Schwellenländern und der starken Nachfrage nach dem unterflationsbedingten Dollar zurückzuführen, und auch, weil Stablecoins finanzielle Schwellenwerte senken und die Lücke im traditionellen Bankensystem schließen.Untersuchungen des Weltwirtschaftsforums wiesen darauf hin, dass die Annahme von Stablecoins, wenn die lokale Währung abgeschrieben wird, schnell wachsen wird, diese Regel an vielen Orten in Lateinamerika, Afrika und Südostasien bestätigt wurde.Im Gegenteil, in den Vereinigten Staaten, der Europäischen Union und anderen Orten werden Stablecoins eher als Instrumente für Technologieunternehmen und Finanzinstitute verwendet, um die Zahlungseffizienz als die dringenden Bedürfnisse der Bewohner zu verbessern. Daher sehen wir, dass sich die „Dollar Stablecoins“ weltweit ausbreiten, aber die Akzeptanzmethoden variieren von Ort zu Ort: auf einer Seite, Streifen, Visum usw. Stablecoins in die Zahlungsverbindung und auf der anderen Seite zitierten die nigerianischen Straßenverkäufer mit USDT. Dieses Ungleichgewicht in der regionalen Verteilung zeigt, dass die Förderung der Aufsicht und der Marktbildung in verschiedenen Ländern die Regionalisierung des Stablecoin -Musters in Zukunft zutiefst beeinflussen wird.

Nutzungsszenarien und ökologische Einbettung

Die Anwendung von Stablecoins ist lange über den Umfang der Transaktionsübereinstimmung hinaus, tief in verschiedene Finanzszenarien wie Zahlung, Kreditvergabe, Finanzmanagement und Überweisung integriert und ist zu einer unverzichtbaren Infrastrukturkomponente im Blockchain -Ökosystem geworden.Immer mehr multinationale Zahlungsunternehmen integrieren Stablecoins in ihre Kanäle, und Visa hat es USDC ermöglicht, einige grenzüberschreitende Kreditkartentransaktionen über die Kreisplattform zu löschen.Überweisungsunternehmen wie MoneyGram bieten auch Stablecoin Cash -Dienste an, sodass Benutzer in Entwicklungsländern USDC senden und erhalten und sofort lokale Fiat -Währungen austauschen können. Im Bereich des E-Commerce können kleine und mittelgroße Händler nach Plattformen wie Shopify Stablecoin-Zahlung problemlos aus Übersee digitale Dollars erhalten, ohne sich über die hohen Umgangsgebühren und -verzögerungen bei der traditionellen Sammlung zu sorgen.

Globale Zahlungen und Überweisungen

Die herausragenden Vorteile von Stablecoins im Überweisungsszenario spiegeln sich in zwei Aspekten wider: niedrigere Kosten und schnellere Geschwindigkeit:

Kosten für die Handhabungsgebühren:

Traditionelle grenzüberschreitende Überweisungen werden über Bankabgänge oder Überweisungsunternehmen (z. B. Western Union) mit einer durchschnittlichen Gebühr von etwa 5% bis 8% vorgenommen, und einige kleine Kanäle sind sogar bis zu zweistelligen Prozentsätze.Beispielsweise betrug die durchschnittliche Überweisungsrate in Lateinamerika im Jahr 2023 5,8%und in Afrika bis zu mehr als 8%.

Im Gegensatz dazu erfordern Stablecoin -Überweisungen nur eine Gasgebühr, die in vielen Fällen nur ein fester Rate von wenigen Cents sind.Als Beispiel ist die durchschnittliche Remission von 200 US -Dollar mit Stablecoins etwa 60% niedriger als die herkömmliche Methode.

Kontoankunftsgeschwindigkeit:

Traditionelle schnelle grenzüberschreitende Transfers benötigen häufig 2-5 Arbeitstage und werden von mehreren Agentenbanken gelöscht und können nur an Arbeitstagen verarbeitet werden. Wenn es Wochenenden und Feiertage gibt, wird es sich um eine längere Zeit verzögern. Stablecoins werden über den Blockchain-Punkt-zu-Punkt-Blockchain übertragen und werden normalerweise innerhalb von Minuten bestätigt.Eine Stablecoin-Übertragung in einer Hochleistungskette dauert nur wenige Sekunden.

Darüber hinaus arbeitet das StableCoin -Netzwerk 7 × 24 kontinuierlich und unterliegt nicht zeitlicher Differenz und Geschäftszeiten. Dies ist besonders wichtig für kleine und Mikrofamilien, die sich auf den sofortigen Kapitalumsatz verlassen.Eine schnellere Abwicklung verringert auch das Risiko von Wechselkursschwankungen.In traditionellen Überweisungen können große Mittelschwankungen in den Tagen der Reise den Überweisungswert untergraben, während der sofortige Austausch von Stablecoins Wert sperrt.

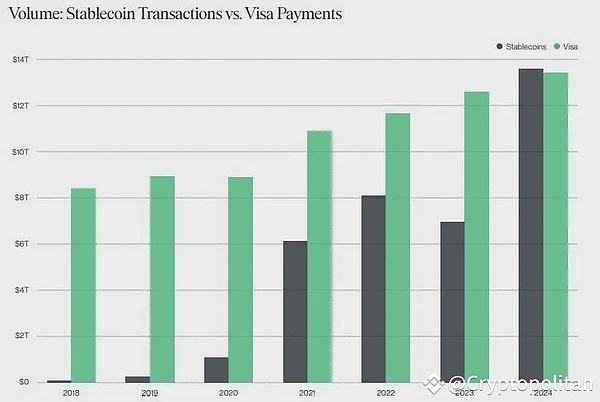

Zusammenfassend wird Stablecoins zu einer transformativen Kraft für grenzüberschreitende Überweisungen in Schwellenländern. Im vergangenen Jahr ist die Zahl der aktiven Stablecoin-Geldbörsen auf der ganzen Welt gegenüber dem Vorjahr um 53% auf mehr als 30 Millionen gestiegen.Das monatliche Übertragungsvolumen von Stablecoins auf Ketten ist Anfang 2024 auf 4,1 Billionen US-Dollar Anfang 2025 von 1,9 Billionen US-Dollar gestiegen und hat das ganze Jahr über insgesamt rund 35 Billionen US-Dollar verarbeitet, was dem Transaktionsvolumen traditioneller internationaler Zahlungsnetzwerke vergleichbar ist oder sogar überschreitet.

In Lateinamerika, Afrika, Südostasien und anderen Orten zeigen viele erfolgreiche Fälle von Stablecoin -Überweisungen, dass ihre niedrigen Kosten und hohe Effizienz den dringenden Bedürfnissen gewöhnlicher Benutzer sowie kleiner und mikrounternehmen erfüllen.Natürlich hängt die groß angelegte Anwendung von Stablecoins immer noch von der Unterstützung und Zusammenarbeit von Regulierungsbehörden in verschiedenen Ländern ab, insbesondere von der Verbesserung der Systeme bei der Wäsche gegen Geld und Benutzer.

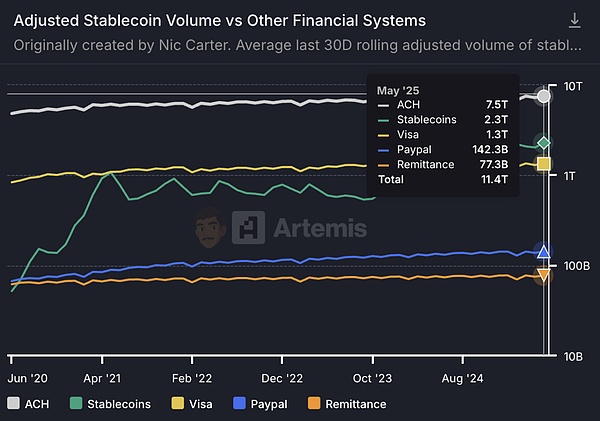

Quelle: Artemisanalytics, die Siedlung von Stablecoins übersteigt das Visum und wird zur zweitgrößten Siedlungsarchitektur der Welt

Kredite auf Kette und synthetische Finanzen

In der Defi -Welt sind Stablecoins die wichtigste Basiswährung und werden in Aktivitäten wie Hypothekenkrediten, gehebelter Handel und Einkommensbetrieben häufig eingesetzt. Benutzer können Stablecoins in das Kreditprotokoll einledigen, Zinserträge erzielen oder als Sicherheit für andere Vermögenswerte verwenden.Viele gehebelte Händler verstärken ihre Positionen, indem sie Stablecoins ausleihen, da der Stablecoins -Preis stabil ist und das Risiko einer zusätzlichen Volatilität wie dem Ausleihen von BTC und ETH nicht erhöht.Stabile Münzen werden häufig auch als Arbitrage- und Market Maker Funds verwendet: Arbitrage lehnt sich Stablecoins aus, um Vermögenswerte an verschiedenen Börsen zu verkaufen oder zu kaufen, um Preisspreads zu verdienen.Die Marktmacher halten gleichzeitig Token und Stablecoins ab und bieten Liquidität im AMM -Pool für die Gebühren für die Handhabung. Es kann gesagt werden, dass es ohne Stablecoins kein wohlhabendes Defi -Ökosystem von heute geben würde.

OTC-Handel und rezeptfreie Märkte

Emerging Market Clearing Media -Funktionen

Aufgrund von Devisenkontrollen und Fiat -Währungseinlagen- und Ausstiegsbeschränkungen haben OTC -Netzwerke Stablecoins zur Beseitigung verabschiedet.USDT spielt in Nigeria, Argentinien, Venezuela und anderen Ländern eine „Shadow -Dollar“ -Rolle und wird für Rohstoffpreise, Austausch und Ersparnisse verwendet.Die Anwohner verwenden USDT, um Zahlungen über Telegramm und andere Kanäle zu vervollständigen, um ein paralleles Finanzsystem zu bilden.

Nachdem Nigeria Devisenkontrollen umgesetzt hatte, war es schwierig, US -Dollar auf dem Schwarzmarkt zu finden.Daher wandten sich die Bürger an Telegrammgruppen, um USDT zu verwenden, um die Zahlung von Import- und Exportzahlungen abzuschließen.In Ländern mit hoher Inflation wie Argentinien und Venezuela tauschen die Bewohner den Peso sofort an, um ihren Wert aufrechtzuerhalten, und geben es über Point-to-Point-Kanäle aus, um Geld in das Papiergeld zurückzugeben.Es kann gesagt werden, dass Stablecoins in diesen Regionen als paralleles Finanzsystem fungieren: USDT/USDC ist der US -Dollar -Austausch, Börsen und Brieftaschen sind Bankkonten, und Blockchain ist das Clearing -Netzwerk. Obwohl dieser Teil der Transaktion weitgehend frei von traditioneller Regulierung ist, erfüllt er die reale Marktnachfrage und fördert objektiv das Wachstum der globalen Zirkulation von Stablecoins.

Kommerzielle Zahlungs- und Lieferkettefinanzierung

Multinationale Unternehmen haben begonnen, Stablecoins für die B2B -Abrechnung zu verwenden, den Vergleichszyklus zu verkürzen und die Austauschkosten zu senken.Der grenzüberschreitende E-Commerce verwendet USDC, um direkte Lieferanten in Übersee zu zahlen, und Bergbauunternehmen verwenden USDT, um Geräte für die Zahlung innerhalb von Minuten zu zahlen. Im Bereich der Lieferkettenfinanzierung bieten Stablecoins technische Instrumente für die Verbriefung von Konten zur Beschleunigung des Bargeldflusses. Einige Regierungsbehörden haben stabile Währungssteuerzahlungen angenommen.

Wettbewerbsmuster und ökologisches Layout

Der Wettbewerb um Stablecoins hat sich vom stabilen Währungswert zum ökologischen Wettbewerb verlagert.USDT leitet den Währungshandel und die OTC -Sektoren und USDC -Leitungen in konformen Zahlungen und Unternehmensdiensten.Alle Emittenten erweitern aktiv die Anwendungsszenarien: Circle bietet USDC Enterprise Integration API, Tether investiert in grenzüberschreitende Zahlungskanäle und dezentrale Gemeinschaften untersuchen die Kombination von DAI und Kreditsystemen.

Zusammenfassend bewegen sich Stablecoins vom Krypto -Kreis zu Mainstream -Finanzen und werden zu einer Brücke, die verschiedene Wirtschaftssysteme verbindet. Der Wettbewerb wird sich in Zukunft darauf konzentrieren, wer unter der Prämisse von Sicherheit und Einhaltung effizientere Stablecoin -Dienste anbieten kann. Die Marktstruktur entwickelt sich in Richtung mehrstufiger Arbeits- und Koordinierungsteilung, und es wird erwartet, dass Stablecoins eine wichtige finanzielle Infrastruktur in der digitalen Wirtschaftszeit werden.

Das Gewinnmodell der führenden Stablecoin -Unternehmen

Kreis

Circle Internet Financial bildet eine Kerneinkommensquelle mit USDC -Reservezinsen:Mehr als 90% des Umsatzes von Circle stammen aus USDC -Reservezinsen, und die Zinsen stammen hauptsächlich aus Investitionen in US -amerikanische Staatsanleihen und umgekehrte Rückkaufvereinbarungen, und ein kleiner Teil stammt aus der Einzahlung von Bank -Einlagen.

Die Zusammenarbeit mit Coinbase ermöglicht es den größten Teil der Zinserträge, an Münzversorgung von Benutzern in Form von „Benutzerbelohnungen“ verteilt zu werden, und diese Anordnung wird als Marketingkosten angesehen.

Durch die Umklassifizierung einiger der „Vertriebskosten“ in Marktausgaben wurde der Kreis seine Bruttogewinnspanne erheblich erhöht.

Darüber hinaus macht Circle’s Enterprise Payment Network, Entwickler -API und andere Einnahmen derzeit einen kleinen Anteil (weniger als 5%) aus, verfügt jedoch über ein Wachstumspotenzial in der Zukunft.

Zinseinkommenszusammensetzung und Trendänderungen

Reservezinsen ist das absolute Einkommen von Circle.Das Umsatzmodell von Circle ist extrem einfach: USD-Reserven, die aus der Ausgabe von USDC erhalten wurden, werden in sichere, kurzfristige zinsgängige Vermögenswerte investiert, wodurch Zinserträge erzielt werden.Laut der Offenlegung von Circle stammen mehr als 99% seines Umsatzes im Jahr 2024 aus Zinsen, die durch USDC -Reserven generiert wurden, was im Jahr 2022 98,6% und 95,3% im Jahr 2022 betrug, was einen Trend von stärker mit steigenden Zinssätzen konzentrierten.

Insbesondere hatte Circle im Jahr 2022 nur einen Vorratseinkommen von 735 Millionen US-Dollar, was 2023 auf 1,43 Milliarden US-Dollar stieg und im Jahr 2024 auf 1,66 Milliarden US-Dollar weiter stieg.Dies wird hauptsächlich auf den Anstieg des kurzfristigen Zinssätze im Rahmen der Fed-Zinserhöhung der Fed-Zinsanlage zurückzuführen, was einen signifikanten Anstieg der Zinserträge annimmt.

Reserve -Vermögenszusammensetzung

US -amerikanische Staatsanleihen sind hauptsächlich umgekehrte Rückkäufe, ergänzt durch Bankeinlagen.Laut dem Dokument von Circle S-1 folgt das Unternehmen strenge Reserve-Management-Standards, 80 ~ 90% der USDC-Reserven werden Bargeldäquivalenten wie kurzfristigen US-Finanzanleihen und umgekehrten Rückkaufrückkäufen über Nacht zugeteilt, und die verbleibenden 10 ~ 20% werden als Bankablagerungen für Liquidität zurückgehalten.

Ab Januar 2023 konzentriert sich Circle seine Reserven auf den BlackRock-verwalteten Circle Reserve Fund, einen staatlichen Geldmarktfonds, der nur für Circle geöffnet ist, das in US-Staatsanleihen investiert, die innerhalb von drei Monaten reifen, über Nacht US-amerikanische Staatsanleihen-Rückkaufvereinbarungen und ein kleiner Geldbetrag.Zum Beispiel hält Circle im Jahr 2024 durchschnittlich rund 37,5 Milliarden US -Dollar im Fonds, und auf den globalen systematischen Banken (GSIB) Einzahlungskonten werden ungefähr 6,4 Milliarden US -Dollar eingezahlt.Die Bankeinlagen generieren auch Zinsen (der durchschnittliche Zinssatz im Jahr 2024 liegt bei etwa 3,96%), aber aufgrund des geringen Anteils ist sein Beitrag weitaus geringer als die Zinsen an Staatsanleihen und Rückkaufvereinbarungen.Mit anderen Worten, Circle Zinserträge stammen hauptsächlich aus den US -amerikanischen Staatsanleihen und dem umgekehrten Rückkauferträgen, während die Einzahlung von Bankzins nur einen geringen Anteil enthält.

Trendwechsel: Aufwärtszinsen steigern den Anstieg des Zinserträges

Die Rapid -Zinserhöhung der Fed hat die Rendite der Kreisreserve -Investitionen von weniger als 0,5% Anfang 2022 auf rund 5% im Jahr 2023 gebracht.Im Jahr 2022 beträgt die durchschnittliche Rendite nur 2 ~ 3% und bis 2023 über 5%.Obwohl die Liquidität von USDC nach dem Bankenvorfall in Silicon Valley Mitte 2023 zurückging, verdoppelte sich die steigenden Zinssätze immer noch den Zinseinkommen des Kreises.Der Zinssatz des Gesamtjahres blieb im Jahr 2024 hoch (US-amerikanische Anleihezins von US-März betrug ca. 5,1%), und die Zinsen des Circle Reserve wuchsen weiter.Es kann gesagt werden, dass während des Analysezeitraums der Umsatz von Circle stark vom Makro -Zinsumfeld profitiert hat: Der Aufwärtstrend „Leistungen“ des Kreises, und sobald er in den Zinssenkungszyklus eintritt, wird der Umsatz nach unten doffen.Laut der Sensitivitätsanalyse des Prospekts kann der jährliche Gewinn des Kreises um 414 Mio. USD um 414 Mio. USD zurückgegangen (entspricht dem fast das 1,6 -fache des Nettogewinns im Jahr 2024).

Kooperationsmechanismus mit Coinbase- und USDC -Interessenanteil

Coinbase ist nicht nur ein wichtiger Verteilungskanal für USDC, sondern auch ein wichtiger Partner von Circle.Im Jahr 2018 haben die beiden Parteien gemeinsam ein Zentrumkonsortium eingerichtet und sich zunächst einverstanden, die Zinserträge aufgrund des angängigen USDC -Werts oder der Depotbanken zu verkaufen.Nach diesem Modell „Wer auch immer, der nicht in Höhe von USDC geht (oder Gastgeber), inspiriert Coinbase effektiv, um die Einführung von USDC aktiv zu fördern. Im August 2023 wurde das Zentrumkonsortium aufgelöst, und Circle übernahm die USDC-Governance mit voller Autorität und gewährte Coinbase Minderity Equity und unterzeichnete eine neue dreijährige Kooperationsvereinbarung.

Die neue Vereinbarung passt den Einkommensverteilungsmechanismus an: Kreis kreisen zuerst einen kleinen Teil der Emittentenbehörden aus, um die Einhaltung der Einhaltung und die Betriebskosten zu decken, und dann werden die verbleibenden Zinserträge in zwei Schichten auf Coinbase aufgeteilt:

Plattformanteil (Parteiprodukt Slice): Die Zinserträge, die Coinbase gemäß dem Anteil von USDC zugewiesen wurden, der an diesem Tag auf der Coinbase-Plattform veranstaltet wurde; Der USDC auf der eigenen Plattform von Circle erhält auch den gleichen Einkommensanteil, der auf dem Anteil basiert.

Ökosystem -Slice: Nach der obigen Zuordnung werden Kreis und Coinbase, wenn immer noch ein Einkommen verbleibt, in 50%unterteilt, aber Coinbase muss seine Verpflichtung zur Förderung von USDC erfüllen (stellen Sie sicher, dass Benutzer problemlos USDC kaufen, in Schlüsselprodukte integrieren und an Richtlinienunterstützung usw. teilnehmen können).

Diese neue Aktienvereinbarung bedeutet, dass Coinbase unabhängig von USDC innerhalb und außerhalb seiner Plattform einen erheblichen Interessenanteil erzielen kann.Wenn der Anteil von USDC, der von der Coinbase -Plattform veranstaltet wird, höher ist, desto mehr Coinbase -Anteil ist geteilt. Umgekehrt wird der Anteil der Coinbase-Aktien verringert, wenn mehr USDC auf Kreis- oder Drittanbieter-Plattformen zirkuliert werden.In den letzten Jahren hat sich der Anteil von USDC auf der Coinbase -Plattform von etwa 5% Ende 2022 auf etwa 20% Ende 2024 und 25% und im März 2025 erheblich gestiegen.Coinbase ist zu einem der wichtigsten Ausgabe und der Hosting -Kanäle, die nicht nur einen der wichtigsten Ausgabe und die Hosting -Kanäle für USDC, die sich nur um den Umgang mit dem Umkreis von US -amerikanischem Umfang auswirken.

USDC -Zinspunkte werden zu einer „Belohnung“ von Benutzern. Coinbase wird die von Circle erhaltenen USDC -Zinsen teilen, die hauptsächlich zur Zahlung von USDC -Guthaben (ähnlich der Rückgabe von Zinserträgen) an Benutzer, die USDC auf seiner Plattform halten, verwendet werden.Dies ist im Wesentlichen, dass Coinbase die Währungsgewinne der Benutzer mit seinem eigenen Einkommen subventioniert, um die Attraktivität von USDC für Benutzer zu erhöhen.Zum Beispiel erhöhte Coinbase die annualisierte Belohnung für das Halten von USDC -Halten von normalen Nutzern in der zweiten Hälfte von 2023 auf fast 5% und stimuliert die Aufbewahrung und das Wachstum von USDC auf seiner Plattform signifikant.In der Buchhaltung betrachtet Coinbase die USDC -Benutzerprämien als Marketingkosten und wird als Vertriebs- und Marketingkostenkonten eingestuft.Die USDC -Benutzerbelohnungsausgaben von Coinbase beliefen sich 2024 in Höhe von 224 Mio. USD, ein Anstieg von 542% gegenüber 34,94 Mio. USD im Jahr 2023. Coinbase erklärte, dass die Erhöhung der USDC -Belohnungsrate die Erwerb, Aufbewahrung und die Teilnahme von Plattform für die Kundenerwerb, die Aufbewahrung und die Beteiligung der Plattform verbessern soll und eine Marketinginvestition ist.Obwohl dieser Teil des Interesses aus USDC -Reserven stammt, wird er letztendlich als Marketingkosten von Coinbase in Form von „Benutzerbelohnungen“ angesehen.

Coinbase wird 2024 stark profitieren. Als USDC -Zinserträge stiegen, stieg der Anteilsbetrag von Coinbase.Nach Angaben des Prospekts bestätigte Circle insgesamt 1,017 Mrd. USD an „Verteilungs-, Transaktions- und sonstigen Kosten“ -Anwendungen im Jahr 2024, von denen ca. 908 Millionen US -Dollar an Coinbase gezahlt wurden.

Mit anderen Worten, etwa 54% des Gesamtumsatzes des Kreises wurden als Kooperationsanteil in Coinbase übertragen.Diese Zahl betrug 2022 bzw. 2023 rund 248 Millionen US -Dollar und 691 Millionen US -Dollar, was 40% bzw. 50% des Jahresumsatzes entspricht.Es ist zu erkennen, dass Coinbase mit seinen starken Benutzerbasis- und Vertriebsfunktionen einen zunehmenden Einnahmen im USDC -Ökosystem erhält.Einige Analysten wiesen darauf hin, dass das Nettoeinkommen von USDC aus USDC -Geschäft den Kreis selbst überschritten hat, nachdem die Belohnungen an Benutzer abgeleitet wurden.Dies zeigt die starke Position von Coinbase im USDC -Ökosystem: Es ist nicht nur ein „Regenmacher“ für das Umsatzwachstum von Circle, sondern auch eine „Mautstation“ für die Rentabilität.

Verteilungskostenklassifizierung reduziert die gemeldete Bruttogewinnmarge

Circle klassifiziert die Kanäle im Zusammenhang mit USDC -Ausgabe- und Zirkulationsausgaben als „Verteilungs- und Transaktionskosten“, die direkt in Betriebskosten enthalten und von den Einnahmen abgezogen werden.Die an Coinbase im Jahr 2024 gezahlte Aktie von 908 Mio. USD und die strategischen Gebühren von 74,1 Mio. USD, die Binance gezahlt wurden, wurden auf diese Weise bearbeitet, was dazu führte, dass das Unternehmen eine Bruttogewinnmarge von nur 39%meldete.

Diese Vertriebskosten sind wirtschaftlich im Wesentlichen Benutzererwerbskosten und Marketingkosten. Wenn sie eher als Marketingkosten als als Umsatzkosten klassifiziert werden, wäre die Bruttomarge von Circle nahe 100%, da es fast keine direkten Kosten für die Ertragung von Zinserträgen selbst gibt.Unabhängig von der Rechnungslegungsklassifizierung muss der Kreis jedoch weiterhin mehr als 60% seines Umsatzes an seine Partner verteilen, und der Anteil der Verteilungskosten hat sich von 40% im Jahr 2022 auf mehr als 60% im Jahr 2024 erhöht.

Edge Revenue: Unternehmenszahlungsnetzwerk und API -Dienste

Andere Einnahmen machen derzeit einen begrenzten Anteil aus.Zusätzlich zu Reservezinsen hat Circle auch einen geringen Einkommen aus Transaktionen und Infrastrukturdiensten, d. H. „Anderes Einkommen“.Dies beinhaltet die Bereitstellung von Gebührenerträgen für die Zahlung von Vergleiche, digitalen Geldbörsen, Blockverknüpfung und andere Dienste über APIs sowie technische Servicegebühren, die bei der Unterstützung der Integration von USDC in der neuen Blockchain in Rechnung gestellt werden.Derzeit ist dieser Teil der Einnahmen jedoch sehr gering.

Der Prospekt gab bekannt, dass der Umsatz von Circle 2024 und 2023 nur 1% des Gesamtumsatzes ausmachte und 2022 auch nur 5% ausmachte.In Bezug auf den Betrag betragen andere Einnahmen im Jahr 2024 etwa 36,17 Mio. USD, ein Rückgang des Eimers im Vergleich zu dem Gesamteinkommen von 1,676 Milliarden US -Dollar.Circle ist seiner einzigen Abhängigkeit von Zinserträgen nicht effektiv entkommen.

Aussichten für das Entwicklungspotenzial

Der Markt hat große Hoffnungen auf den Kreis, um den Umsatz über das Interesse hinaus zu erweitern.Die Anleger erwarten, dass der Kreis erhebliche Fortschritte bei Cross-Chain Bridge CCTP, Händlerzahlung, Enterprise-API und anderen Bereichen erzielt und damit „die Umsatzqualität verbessert“ wird.Laut Tanay Jaipurias Analyse von S-1 hat der Markt für öffentliche Opfer in der Zukunft ein zweistelliges USDC-Zirkulationswachstum erzielen und in der Zukunft erhebliche Traktion auf kostenpflichtige Produkte gewinnen.Das Management erklärte auch, dass es weiterhin in die Entwicklung neuer Produkte investieren und die Einnahmen nach und nach diversifizieren werde.Zu Beginn 2025 lagen diese Grenzeinkommen jedoch noch in der Inkubationszeit und hatten nur einen begrenzten Beitrag zur Gesamtleistung. Die kurzfristigen Leistungsschwankungen des Circle hängen immer noch hauptsächlich von USDC-Zinserträgen ab. Nur durch Vertiefung des Stablecoin-Ökosystems und der Bereitstellung differenzierter Wertschöpfungsdienste können wir den Anteil des nicht-interessanten Einkommens nach und nach erhöhen und die geschäftliche Widerstandsfähigkeit verbessern.

Inkrementelle Kurve für USDC -Benutzer, Quelle: Token Tetminal

Tether

US -Anleihen Zinserträge

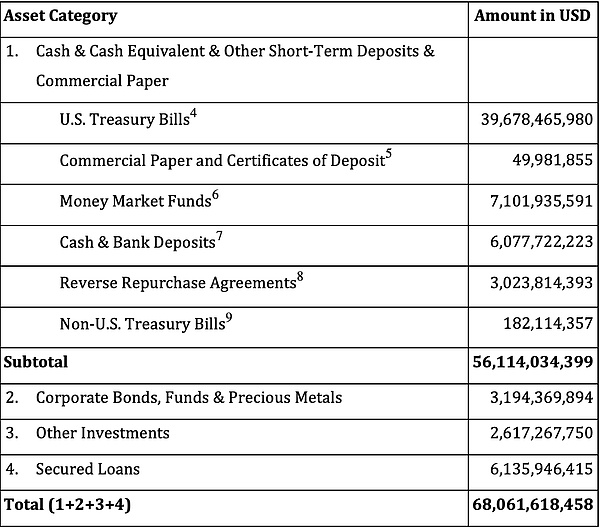

Die Haupteinnahmen von Tether erfolgen derzeit aus Zinsen, die aus großen Beträgen der US -Finanzministerien erzeugt werden, die von seinen Reserven gehalten werden.Da die Federal Reserve die Zinssätze für die Steigerung der US-Finanzrendite erhöht, ist das kurzfristige US-amerikanische Bond-Portfolio von Tether in den letzten Jahren zu seiner Kerneinnahmequelle für „risikoarme, hohe Erzählungen“ geworden.

Derzeit hält Tether die US -Finanzministerien direkt an, während der Geldmarktfonds in Höhe von 6,286 Milliarden US -Dollar und in Höhe von 4,885 Milliarden US -Dollar an Mitteln in Höhe von 4,885 Milliarden US -Dollar gehalten.Während des Umkehrvertrags über Nacht umgekehrte Rückkaufsvereinbarung erreichten die US -Finanzanleihen in Höhe von 15,094 Milliarden US -Dollar als Sicherheiten 15,087 Milliarden US -Dollar.

Tethers US -Finanzierungsexposition zu:

-

Direkt gehaltene US -Finanzanleihen beliefen sich auf 98,524 Milliarden US -Dollar in Höhe von 98,524 USD

-

Indirekter Holding (über Geldmarktfonds): USD 4,885 Mrd. USD

-

Als Kollateralkontrolle: $ 15.087 Milliarden

-

Die insgesamt ca. 118,496 Milliarden US -Dollar hängt mit US -Finanzministerien zusammen, was ungefähr 79,4% der gesamten Reserven von 149,275 Mrd. USD entspricht.

Im ersten Quartal 2024 kündigte Tether einen Rekordnettogewinn von 4,52 Milliarden US-Dollar an, von denen rund 1 Milliarde US-Dollar aus US-Finanz-Zinserträgen stammten.Diese Zahl hat im Vergleich zum Vorquartal signifikant zugenommen, was die Rolle der steigenden US -Finanzierungszinsen in Kombination mit der Expansion der Ther’s Reserve -Skala widerspiegelt. In einem Umfeld mit hohem Zinssatz hat Thers Einviertel-Zinserträge die Reihenfolge von Milliarden Dollar überschritten.

Einnahmen für Rückzahlungs- und Transaktionsgebühr

Tether erhält auch ein bestimmtes Gebührenergebnis durch die Ausgabe und Erlösung von Stablecoins.Nach seinen Vorschriften beträgt der Mindestbetrag einer einzelnen Transaktion für das Abonnieren oder Einlösen von USDT direkt auf der Tether -Plattform 100.000 US -Dollar mit einer Rückzahlungsgebühr von 0,1% (mindestens 1.000 USD) und einer Abonnementgebühr von 0,1%. Diese Gebühren erfüllen nicht nur den institutionellen großen Einlösungsbedarf, sondern bieten auch einen stabilen Cashflow.Während einer Zeit schwerer Marktschwankungen wurden große Rücknahmen in den Umsatz der Firma umgewandelt.Während des Krypto -Marktes im Jahr 2022 wurden in nur wenigen Wochen eine Erlösung von mehr als 20 Milliarden US -Dollar in nur wenigen Wochen eingelöst und hielt die Einlösungsstabilität (die Rücklösungen im zweiten Viertel allein im zweiten Quartal mit Tendmillionen von Million von Dollar bei der Handlungsfeierlichkeiten).

Darüber hinaus spiegelt die häufige Verwendung von USDT-Transfers und -Transaktionen durch Benutzer in Mehrkettenumgebungen auch ihren Wert als Krypto-Marktinfrastruktur wider.Laut Statistiken belief sich der kumulative Einnahmen von Tether in diesem Jahr in diesem Jahr ungefähr 1,46 Milliarden US -Dollar, deutlich höher als andere Blockchain -Plattformen (Ethereum -Umsatz betrug im selben Zeitraum ungefähr 157 Millionen US -Dollar und der Gewinn des Emittenten des Emittenten von USDC).Insgesamt ist die Rückzahlungs-/Transaktionsgebühr im Vergleich zu enormen Zinserträgen eine sekundäre, aber stabile Einnahmeergänzung, die die weit verbreitete Verwendung von USDT in der Transaktionsabrechnung widerspiegelt.

Die Entwicklung der Vermögenszuweisung und des Gewinnmodells

Das Tether -Gewinnmodell hängt eng mit der Zusammensetzung seiner Reservenvermögen zusammen, was in verschiedenen Stadien erhebliche Anpassungen unterzogen wurde:

Frühe Stadien (2019–2021)

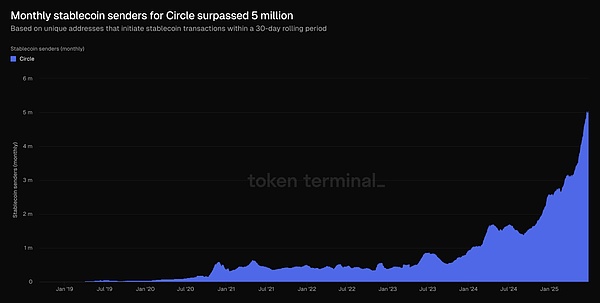

In einem globalen Umfeld mit niedrigem Zinssatz hat Tether eine große Anzahl von Kreditvermögen und hochrangige Investitionen in seine Reserven zugewiesen, wobei ein niedriger Anteil an US-Dollar- und Treasury-Anleihen und einem hohen Anteil an Risikovermögen.Nehmen wir die im März 2021 erstmals als Beispiel offengelegten Reservierungsdetails (zu diesem Zeitpunkt wurde das Audit von Moore Global, einer karibischen Prüfungsgesellschaft mit nur 5 Mitarbeitern): Nur 2,94%der Reserven sind US -amerikanische Staatsanleihen, 49%bestehen aus relativ schlechten Flüssigverkaufspapier und den Rest sind Hypotheken (12,5%).eine kleine Menge digitaler Währungen).

Zu dieser Zeit war der Zinssatz des US -Finanzministeriums fast Null.Das Unternehmen erzielte zusätzliche Renditen, indem sie kurzfristige Kreditvermögen wie Commercial Paper und Unternehmenskredite innehatte, aber auch höhere Kredit- und Liquiditätsrisiken übernahm.In diesem Stadium kann die Einnahmestruktur von Tether als ein Modell mit hohem Risiko, niedrigem Zinsmodell beschrieben werden: Begrenzte Zinserträge, hauptsächlich auf Rendite des Risikokapitals und profitable Transaktionsgebühren für Stablecoin -Geschäft und konfrontiert auch Marktflocken (z.

Tether Reserve Struktur für diese Phase:

-

Commercial Paper macht 65,39% der Bargeld- und Bargeldäquivalente aus

-

US -Staatsanleihen machen 2,94% aus

-

Garantierte Kredite machen 12,55% der gesamten Reserven aus

-

Unternehmensanleihen und Edelmetalle machen 9,96% aus

-

Andere Investitionen (einschließlich digitaler Währungen) machen 1,64% aus

Transformationsphase (2022)

Angesichts der Anliegen des Regulierungsdrucks und der Branche über die Sicherheit der Reserve (Ereignisse wie der Terrusd -Zusammenbruch löste eine Überprüfung der Qualität der Stablecoin -Reserven aus) und die Tether -Anpassung seiner Vermögenszuordnung im Jahr 2022. Das Unternehmen reduzierte seine Beteiligungen der Handelspapier allmählich und kündigte im Oktober 2022 an, dass Handelspapier, die Bordnungen wie US -Bundesbindungen und Uferbindungen und Börsen, wie bei den Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen und Börsen, die Unvorstellungen und Börsen und Bankabläufen und Uferbindungen und -klagen angaben, angekündigt hatten.

Der forensische Bericht von BDO zeigt, dass am Ende September 2022 die Tether in US -Finanzanleihen in Höhe von rund 39,7 Milliarden US -Dollar mehr als 58% der gesamten Reserven ausmacht.Gleichzeitig sind 82% der Vermögenswerte „hochstromige“ Vermögenswerte wie Bargeld, Bargeldäquivalente und kurzfristige Einlagen. Diese Anpassung reduziert das Kredit- und Liquiditätsrisiko von Reserven erheblich.

Im vierten Quartal dieses Jahres erzielte Tether trotz des starken Rückgangs des Kryptomarktes immer noch einen Nettogewinn von mehr als 700 Millionen US -Dollar.Die Gewinnquelle hat begonnen, sich auf Zinserträge zu verlagern. Da US -Anleihen mehr als die Hälfte und die Zinssätze ausmachen, sind die vierteljährlichen Gewinne des Unternehmens erheblich gestiegen.Dieses Gewinnmodell kann zusammengefasst werden, um „Risikoexposition zu verringern und den Winter stetig zu verbringen“.Einesseits erhöht die Erhöhung des Anteils der US-Verschuldung die Ablösungsliquidität und die Sicherheit der Vermögenswerte und stand den Test einer großen Einlösung von etwa 20 Milliarden US-Dollar in der zweiten Hälfte von 2022 erfolgreich.

Aktuelle Stufe (2023 bis zu präsentieren)

Ab 2023 neigt sich die Vermögensstruktur von Tether weiter in Richtung konservativer und hoher Liquidität und profitiert von hohen Zinssätzen und verbessert die Rentabilität erheblich. Zum Ende des Jahres 2023 haben die Ther’s Reserven von China-US-Anleihen und Bargeldäquivalenten 82%überschritten. Es erreichte im ersten Quartal von 2024 mehr als 90% und stellte einen Rekordhoch auf.Mit anderen Worten, die meisten Reservenvermögen sind Vermögenswerte mit geringem Risiko wie kurzfristige Staatsanleihen in den USA, Geldmarktfonds und Bankeinlagen sowie der Anteil der Anlagen mit hoher Volatilität (wie Bitcoin und Gold) sind auf etwa 10%gesunken.

Eine solche Vermögensstruktur hat reichhaltige und stabile Renditen im Zinsaufwärtszyklus gebracht.Tether erzielte 2023 in allen Quartalen erhebliche Gewinne mit einem jährlichen Nettogewinn von rund 6,2 Milliarden US -Dollar. Zu Beginn des Jahres 2024 gab es in einem einzigen Quartal sogar einen Gewinn in Gewinn, mit einem Nettogewinn von 4,52 Milliarden US -Dollar im ersten Quartal 2024, was nicht nur auf die enormen Zinserträge der US -Finanzministerium im Quartal zurückzuführen ist, sondern auch die zusätzlichen Vorteile, die durch den Anstieg des Vermögens von Vermögenswerten wie Bitcoin angeboten werden.

Der Anteil der US -Anleihen in Reserven stieg im Jahr 2021 von weniger als 3% auf etwa 82% im Jahr 2024, und die Gewinne haben ebenfalls von Jahr zu Jahr gestiegen.Das Tether -Rückgabemodellmodell ändert sich von „hohem Risiko und niedriger Rendite“ zu „geringer Risiko und hoher Rendite“.Diese Veränderung erhöht nicht nur den Gesamtgewinn, sondern verbessert auch die Nachhaltigkeit und Stabilität von Gewinnen erheblich.

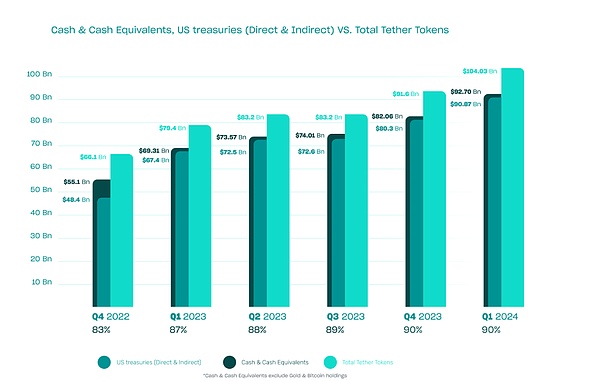

Abbildung: Zusammensetzung der Tether Reserve Assets von 2022 bis 2024.

Die obige Abbildung zeigt den Anteil verschiedener Vermögensklassen in jedem Quartal, von tief nach flach: Bargeldreserven, US -amerikanische Staatsanleihen (direkte oder indirekte Bestände) und der Gesamtbetrag von Tenther -Token, was darauf hinweist, dass der Anteil der US -Schulden seit 2022 erheblich gestiegen ist.

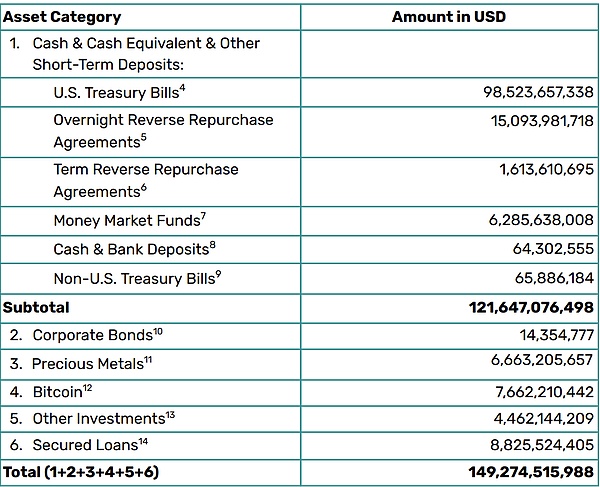

Diese optimierte Vermögenszuweisung hat Theres Gesamtgewinn ermöglicht, während die Stabilität und Nachhaltigkeit von Gewinnen erheblich verbessert wird. Bis zum Ende des ersten Quartals 2025 war Ther’s Reserve Assets auf rund 149,3 Milliarden US -Dollar gestiegen, wobei der Umlauf von USDT 143,6 Milliarden US -Dollar erreichte.Davon wurden fast 120 Milliarden US -Dollar in US -amerikanische Finanzanleihen investiert (einschließlich direkter Bestände von ca. 98,5 Milliarden US -Dollar und indirekten Beteiligungen von rund 23 Milliarden US -Dollar durch Rückkaufvereinbarungen und Fonds).

Quelle: Tether’s Financial Financial Report für 2025

Im ersten Quartal 2025 stieg der Umlauf von USDT um einen weiteren Monatsmonatsmonat um 7 Milliarden US-Dollar und die Anzahl der Benutzer-Wallet-Adressen um rund 46 Millionen. Die Tether erzielte im Quartal den Betriebsgewinn von mehr als 1 Milliarde US -Dollar, hauptsächlich aus US -Finanzinvestitionserträgen;In Bezug auf riskante Vermögenswerte gleichen die Einnahmen aus Goldbeständen die Auswirkungen von Preisschwankungen bei Krypto -Vermögenswerten wie Bitcoin im Wesentlichen aus und haben den Nettogewinn nicht wesentlich gewonnen oder gesteigert.

Im ersten Quartal von 2024 und im ersten Quartal von 2025 ist es festgestellt, dass ersterer aufgrund des starken Anstiegs des Krypto -Marktes eine riesige Buchrendite erzielt hat, während letztere zu dem „normalen“ Gewinn zurückkehrt, der vom Zinseinkommen dominiert wird.Dies zeigt, dass die derzeitigen Gewinne von Tether hauptsächlich auf erwartete Zinserträge beruhen, während zusätzliche Schwankungen, die durch riskante Vermögenswerte verursacht werden, sekundär und zeitweise sind.

UST+USDE -Gewinnmodell

Auf dem Entwicklungspfad von algorithmischem Stablecoins ist UST ein wegweisender Fall und ein Vertreter der frühen großen Experimente der Branche mit dem „ungesicherten Geldpolitikmodell“. Die Kernarchitektur beruht auf einem langfristigen Engagement für das annualisierte 20% ige Einkommen von Anchor Protocol, das nicht auf realen Zinsen oder Rentabilität der Kette beruht.Es handelt sich jedoch um ein subventioniertes System, das von der Terra Foundation, dem Luna-zusätzlichen Ausstellungsmechanismus und externen Finanzierungssubventionen unterstützt wird.

Ust selbst erzielt keine tatsächlichen Renditen, sondern erfüllt stattdessen die Erwartungen von Benutzern an Interesse, indem sie ständig neues Kapital injizieren und so eine finanzielle Struktur aufbauen, die stabil erscheint, aber tatsächlich stark von inkrementellen Fonds abhängt.Im Ankerprotokoll wird eine große Anzahl von Benutzern nur UST einlegt und auf hohe Renditen wartet, während das Protokoll kein klares Kredit- oder Vermögensrückgabepfad hat, wodurch die Illusion von „Subventionen sind Einkommen“ bildet.Wenn das Vertrauen des Nutzers erschüttert ist und große Mengen an Erlösung, ist Luna gezwungen, Abschreibungs -Token zu mildert, um mit dem Druck des Austauschs fertig zu werden, wodurch in eine irreversible „Todesspirale“ eintritt, was das gesamte System in kurzer Zeit zusammenbricht.Das sogenannte jährliche Einkommen von Anchor ist tatsächlich ein Fortschritt für die zukünftige ökologische Entwicklung und nicht für einen realen und nachhaltigen kommerziellen Gewinn.Sobald die Benutzer anfangen, UST zu verkaufen, und Luna zum Einlösen von USD zu kämpfen, wird der Luna-Preis zusammenbrechen, und dies ist die Quelle für Mittel für das Subventionssystem und bildet eine tödliche Selbstzerstörungskette

Anchors 20% jährliche Gewinne stammte zunächst aus dem Terra Community Reserve Pool (gesammelt durch Luna -Finanzierung) und anschließende Infusionen von institutionellen Investoren wie Jump Capital.

Nach diesem Modell erzielen Benutzer hohe Renditen, aber die Vereinbarung verbrennt weiterhin Geld.Es ist nicht der Benutzer, der die Gewinne bezahlt, aber die Verluste werden von den Luna -Inhabern und der Terra -Stiftung getragen.

USDE versucht, ein synthetisches Stablecoin-System aufzubauen, das nicht auf US-Dollar-Reserven durch die Absicherungsstruktur von Delta-neutral beruht.Im Ethena-Protokoll eröffnet das Protokoll, während der Benutzer Eth oder Steth zu Münz-USDE verspricht, gleichwertige kurze Positionen an zentralisierten Börsen oder einigen aufweitweitigen Plattformen und versuchen, durch die Gewinn- und Verlustabsicherung zwischen Spot und Derivaten die Preisstabilität zu erreichen.

In dieser Struktur stammt die Stabilität von USDE nicht aus Vermögensgarantien, sondern aus der Kapitalabsicherung. Wenn die Preise für Vermögenswerte wie ETH schwanken, wird der schwebende Gewinn/Schwimmerverlust des beschlagnahmten Vermögens durch den Vertragsgewinn und den Verlust ausgeglichen, wodurch ein ungefährer „risikoneutraler“ Zustand erreicht wird, der auf USDE zu einem „synthetischen Dollar“, der sich nicht auf Reserven beruht, und deren Stabilität aus Hedging-Logik als Reserve-Garantien zurückzuführen ist.

Wenn Benutzer zusätzliche Vorteile erzielen möchten, können sie das USDE in ihre Hände in Susde umwandeln und an der Verteilung der Vereinbarung ausstrahlt.Die Einkommensquelle ist hauptsächlich der Finanzierungssatz, der von kurzen Positionen auf dem ewigen Vertragsmarkt erhalten wird, dh wenn lange Fonds aktiver sind, wird die umgekehrte Subvention für Kurzverkäufer zur Zinsquelle für Inhaber.Andererseits stammen der Erlös aus den vom Hypothek gezahlten Zins- oder Bearbeitungsgebühren, und der Vertragsdesign -Niveau verteilt den systemischen Überschuss an die Susde -Inhaber.

Kernlogik des Einkommensmodell

Finanzierungszinsdifferenz: Während die Vereinbarung kurze Bestellungen auf dem ewigen Markt eröffnet und die ETH -Schwankungen abgibt, wird der Finanzierungsrate, der die Shorts für die Shorts für die Shorts gezahlt hat, zum Einkommen der Vereinbarung.

Hypothekengebühr/Zinsenverbreitung: USDE -Inhaber wandeln sie in Susde um und können den Zinsaufstricheinkommen der Vertragsschicht erhalten.

Gebühr für die Produktbearbeitung der Gewölbe: Institutionen zugreifen durch maßgeschneiderte Strategien auf den Absicherungsweg, sodass Institutionen direkt mit dem Futures -Markt absichern, die Effizienz der Kapitalnutzung und die Stärkung der Einkommenslogik der Handhabungsgebühr der Vereinbarung, die ein relativ stabiler Bestandteil seines Gewinnmodells ist, erhöht.

Laut Token -Terminaldaten verzeichnete das USDE -AUM von 2224 bis Q2 2025 eine Volatilität von 2,7 Mrd. USD auf 6,6 Milliarden US -Dollar mit einer Wachstumsrate von 144,6%. Die vierteljährlichen Gewinne schwankten deutlich von 47 Mio. USD auf 126 Millionen US -Dollar und zogen sich dann auf rund 48 Millionen US -Dollar zurück.

Trotzdem hat der annualisierte Arbitrage -Zinssatz immer eine zyklische Struktur innerhalb des Bereichs von 3%~ 15%aufrechterhalten, was bedeutet, dass Ethena nicht auf Arbitrage auf einem festen Austausch oder Knoten angewiesen ist, sondern ein relativ stabiles Arbitrage -Strategie -System aufgebaut hat, aber die Rendite hat eine Marktabhängigkeit vom Markt für den Strukturbullen.

Obwohl dieses Modell im Vergleich zu UST wesentliche Fortschritte gemacht hat, hat es immer noch eine hohe Abhängigkeit von der Tiefe des Derivatemarkts, der positiven Nachhaltigkeit der Investitionskostenrate und der Liquidität der Marktmacher. Wenn sich die Derivatfinanzierungsrate umkehrt oder der Markt zu stark schwankt und die Absicherung fehlschlägt, kann USDE auch zusammenbrechen.Daher beruhen „stabile Renditen“ tatsächlich stärker auf die Zinsaufstrichdividenden auf dem gesamten strukturellen Bullenmarkt, und es ist immer noch schwierig zu sagen, dass es völlig nachhaltig ist.

Die Absicherungskosten von USDE sind hoch geblieben

Aus der Sicht des Gewinnmodells beruht das sogenannte Einkommen von UST mehr auf zusätzliche Ausgabe, Subventionen und narrative Stapelung. Dies ist ein Risikomodell, dem eine geschlossene Schleife realer Transaktionen fehlt. Während USDE versucht, das „Gutschrift“ von algorithmischem Stablecoins mit stärkerem Finanztechnik -Design wieder aufzubauen, ist das grundlegende Einkommen jedoch durch die Marktstruktur des Bull -Marktkapitals und der Absicherung der Absicherung immer noch begrenzt.Der Vergleich zwischen den beiden stellt nicht nur den Anstieg und Fall von algorithmischem Stablecoins dar, sondern beschreibt auch, dass in der Innovation der Stablecoin -Architektur die wirkliche Herausforderung aus der Einheit der Stabilitätsmechanismen und Einkommensmechanismen zurückzuführen ist.

Stablecoin InnovationTraditionelle Banken undEs ist stromabwärts

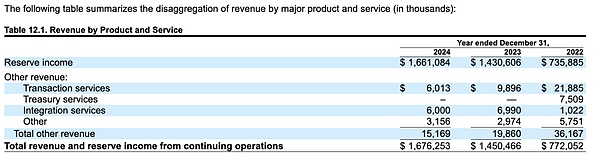

Inclusive Finance, das in wenigen Jahren erörtert wurde, ermöglicht es mehr bodenständige Nutzer, Finanzdienstleistungen wie das Vermögensverwaltungsmanagement/die Versicherung/die Versicherung von Bank zu genießen.Warum hat China zu dieser Zeit so viel Bedeutung für inklusive Finanzierung beigefügt und einmal integrierte Finanzierung in den 13. Fünfjahresplan geschrieben?-Dies liegt daran, dass das Land Gruppen ermöglichen muss, die ursprünglich vom Mainstream-Finanzsystem (wie ländlichen Einwohnern, selbständigen Unternehmen, kleinen und Mikrounternehmen) ignoriert wurden, um grundlegende Finanzdienstleistungen wie Kredite, Einlagen, Versicherungen usw. zu genießen;Die Finanzierung ist ein Tool zur Ressourcenallokation, und wenn es nur den Top -Gruppen dient, verschlimmert es die Lücke zwischen Reichen und Armen.Inklusive Finanzierung kann finanzielle Dividenden auf das mittlere und niedrigere Niveau ausbreiten und die wirtschaftliche Belastbarkeit verbessern.Der Kern ist, dass die CAC (Kundenerwerbskosten) der traditionellen Finanzierung tatsächlich sehr hoch ist, was dazu führt, dass herkömmliche Banken/Versicherungen/Wertpapiere und andere Finanzinstitute nicht bereit sind, bodenständige Nutzer zu erreichen.Stablecoins sind jedoch völlig anders.Der CAC von Stablecoins beträgt 0, da alle Back-End-Arbeiten über Blockchain erledigt werden. Aufgrund des Netzwerk -Effekts muss Circle keinen Online -Shop in Fernkreisstädten eröffnen, um Kunden und Eröffnungskonten anzulocken. Neue Benutzer erhalten USDC über OTC oder C2C.

Zweitens sind Stablecoins mit höherer Kompositionsfähigkeit/Privatsphäre mehr ereignislos als herkömmliche Banken.Jeder USDC -Benutzer kann in der Kette eine Erlaubnis ohne Finanzmanagement/Ausleihe/Zahlung durchführen.

Dies hat dazu geführt, dass Stablecoins traditionelle Banken und die nachgelagerten Industrien traditioneller Banken umgestaltet wurden.Was jetzt passiert, ist, dass Stablecoins die Zentralbank umgestalten (Tether/Circle, CEX verformt traditionelle Börsen und Geschäftsbanken (Binance/OKX/Coinbase), Vermögensverwaltungsunternehmen umgestalten Privatbanken (Amber/Matrixport), und Stablecoin Dreifteilige Zahlungsunternehmen formen traditionelle grenzüberschreitende Zahlungsunternehmen (Bridge). In Zukunft werden nachgelagerte Industrien traditioneller Banken umgestaltet. Zusätzlich zu dem oben genannten kann das, was wir jetzt sehen, von Wertpapierunternehmen, Versicherungen usw. umgestaltet werden.

Ende

Stablecoins entwickeln sich von „Dollar Digital Mapping“ zu digitalen Assets mit nativen Renditen und global häufig. Angetrieben von der doppelten Förderung des institutionellen Wiederaufbaus und der technologischen Innovation haben sie nach und nach einige traditionelle finanzielle Funktionen ersetzt und sind zu einer wichtigen Infrastruktur für grenzüberschreitende Zahlungen, Vermögensverwaltung und finanzielle Eingliederung.Die Umgestaltung der traditionellen Rollen wie Zentralbanken, Geschäftsbanken, Zahlungseinrichtungen und sogar Wertpapier und Versicherungen hat gerade begonnen.