Autor: Will Awang

Wenn ich mir vorstellen würde, wie die Finanzierung in Zukunft funktionieren würde, würde ich zweifellos viele Vorteile einführen, dass die digitale Währung und die Blockchain-Technologie: 7/24 Allwetterverfügbarkeit, sofortige globale Liquidität, fairen Zugang ohne Erlaubnis, Vermögensverbesserbarkeit und Transparenz bringen können im Vermögensverwaltung.Diese imaginäre zukünftige Finanzwelt wird allmählich durch Tokenisierung aufgebaut.

Larry Fink, CEO von BlackRock Hauptbuch.“

Die Digitalisierung der Asset-Digitalisierung kann mit der Reife der Technologie und der messbaren wirtschaftlichen Vorteile vollständig eingeführt werden, aber die große und weit verbreitete Einführung von Vermögens-Tokenisierung wird nicht über Nacht erreicht.Am schwierigsten ist es, dass in einer streng regulierten Branche Finanzdienstleistungen die Transformation der traditionellen Finanzinfrastruktur die Beteiligung aller Spieler in der gesamten Wertschöpfungskette erfordert.

Trotzdem konnten wir die erste Welle der Tokenisierung stellten, die hauptsächlich von der Kapitalrendite in das derzeitige Umfeld mit hohem Zinsumfeld und dem tatsächlichen Anwendungsfall bestehender Skalen (wie Stablecoins, Tokenisierte US -Anleihen) profitierte.Die zweite Welle der Tokenisierung kann durch die Anwendungsfälle von Anlageklassen angetrieben werden, die derzeit einen geringeren Marktanteil haben, weniger erhebliche Renditen oder mussten schwerwiegendere technologische Herausforderungen ansprechen.

Dieser Artikel versucht, die potenziellen Vorteile und langjährigen Herausforderungen zu untersuchen, die die Tokenisierung aus der Perspektive der traditionellen Finanzen durch McKinsey & amp machen kann. Die erste Welle der Tokenisierung ist eingetroffen.

Tl; dr

Tokenisierung bezieht sich auf den Prozess der Erstellung einer digitalen Darstellung von Vermögenswerten auf der Blockchain.

Die Tokenisierung bringt viele Vorteile mit sich: 7/24 Allwetterverfügbarkeit, sofortige globale Liquidität, Lizenzierung fairer Zugang, Vermögensabbau und Transparenz im Vermögensverwaltung;

Im Bereich Finanzdienstleistungen verlagert sich der Schwerpunkt der Tokenisierung in Richtung „Blockchain, nicht zur Kryptowährung“.

Trotz der Herausforderungen, mit der schnellen Einführung von Stablecoins, ist die Haupteinführung von tokenisierten US -Anleihen und der klare regulatorische Rahmen die erste Welle der Tokenisierung eingetreten.

McKinsey erwartet, dass die Gesamtmarktkapitalisierung des tokenisierten Marktes bis 2030 etwa 2 Billionen US -Dollar (Ausnahme der Marktkapitalisierung von Kryptowährungen und Stablecoins) erreichen könnte.

Der Vergleich des tokenisierten Marktstatus mit erheblichen Paradigmenverschiebungen in anderen Technologien zeigt, dass wir uns in den frühen Stadien des Marktes befinden.

Die nächste Welle der Tokenisierung kann von Finanzinstituten und Marktinfrastrukturakteuren geleitet werden.

1. Was ist Tokenisierung?

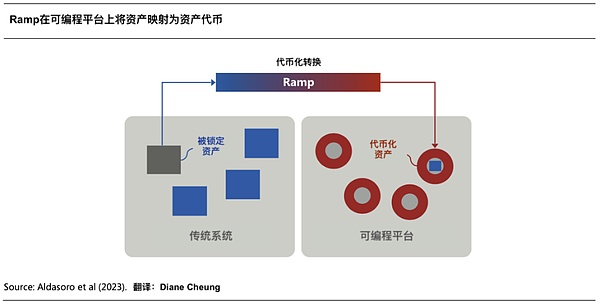

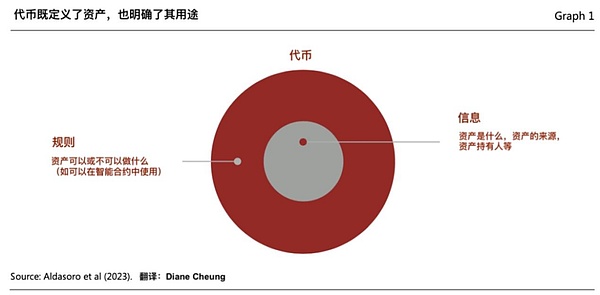

„Tokenization“ bezieht sich auf den Prozess der Aufzeichnung des Eigentums an finanziellen oder realen Vermögenswerten, die auf traditionellen Ledgers auf einer programmierbaren Blockchain -Plattform vorhanden sind, um eine digitale Darstellung von Vermögenswerten zu erstellen.Diese Vermögenswerte können traditionelle greifbare Vermögenswerte (wie Immobilien, landwirtschaftliche oder Bergbau -Rohstoffe, simuliertes Kunstwerk), finanzielle Vermögenswerte (Aktien, Anleihen) oder immaterielle Vermögenswerte (wie digitale Kunst und andere geistige Eigentum) sein.

Das resultierende „Token“ bezieht sich auf die auf der blockchain programmierbaren Plattform für Transaktionen aufgezeichneten Eigentumszertifikate (Ansprüche).Token sind nicht nur ein einzelner digitaler Gutschein, sondern Token kombinieren normalerweise Regeln und Logik, die die Übertragung von zugrunde liegenden Vermögenswerten in herkömmlichen Ledgers verwalten.Daher sind die Token programmierbar und anpassbar, um die Anforderungen personalisierter Szenarien und der Einhaltung der behördlichen Einhaltung zu erfüllen.

(Tokenisierung und einheitliches Kontobuch – Aufbau einer Blaupause für zukünftiges Geldsystem)

Die „Tokenisierung“ der Vermögenswerte umfasst die folgenden vier Schritte:

1.1 Bestimmen Sie die zugrunde liegenden Vermögenswerte

Der Prozess beginnt, wenn der Vermögensverwalter oder Emittent feststellt, dass der Vermögenswert von einer Tokenisierung profitiert.Dieser Schritt erfordert die Klärung der Struktur der Tokenisierung, da spezifische Details die Gestaltung des gesamten Tokenisierungsschemas bestimmen, z.Die Gestaltung von Tokenisierungsschemata ist entscheidend, um zu klären, ob tokenisierte Vermögenswerte als Wertpapiere oder Rohstoffe angesehen werden, die regulatorische Rahmenbedingungen gelten und mit denen die Partner zusammenarbeiten werden.

1.2 Token -Ausgabe und Hosting

Um eine digitale Darstellung von Vermögenswerten zu erstellen, die auf Blockchain basieren, müssen Sie zunächst die entsprechenden zugrunde liegenden Vermögenswerte der digitalen Darstellung einspeichern.Dies beinhaltet die Notwendigkeit, Vermögenswerte in einen Bereich zu übertragen, der kontrolliert werden kann (ob physisch oder virtuell), normalerweise durch eine qualifizierte Verwalter oder eine lizenzierte Treuhandgesellschaft.

Anschließend wird in der Blockchain eine bestimmte Form von Token verwendet, um eine digitale Darstellung der zugrunde liegenden Vermögenswerte zu erstellen, die Funktionen für Code eingebettet haben, die vorgegebene Regeln ausführen.Dazu wählen die Eigentümer von Asset-Eigentümern bestimmte Token-Standards (ERC-20 und ERC-3643 sind gemeinsame Standards), Netzwerk (private oder öffentliche Blockchains) und Merkmale eingebettet (z. B. Benutzerübertragungsbeschränkungen, Einfrierfunktionen und Verfolgungen), die Die oben genannten Funktionen können über tokenisierte Dienstleister implementiert werden.

1.3 Token Allocation und Handel

Tokenisierte Vermögenswerte können über neue Kanäle wie herkömmliche Kanäle oder digitale Asset -Börsen an endgültige Anleger verteilt werden.Die Anleger müssen ein Konto oder eine Brieftasche einrichten, um digitale Vermögenswerte zu halten, und ein physisches Vermögensäquivalent ist weiterhin auf dem Konto des Emittenten über den traditionellen Depotbank eingesperrt.Dieser Schritt umfasst normalerweise Distributoren (z. B. das Private Wealth Department of großer Banken) und Transferagenten oder Transaktionsmakler.

Abhängig von der Emittenten und der Vermögensklasse kann es auch über Sekundärmarkthandels -Veranstaltungsorte aufgeführt werden, um nach der Ausgabe einen liquiden Markt für diese tokenisierten Vermögenswerte zu schaffen.

1.4 Asset -Dienste und Datenüberprüfung

Digitale Vermögenswerte, die an den endgültigen Anleger verteilt sind, erfordern weiterhin laufende Dienste, einschließlich regulatorischer, steuerlicher und buchhalterischer Berichterstattung sowie regelmäßige Berechnung des Nettovermögenswerts (NAV).Die Art des Dienstes hängt von der Anlageklasse ab.Zum Beispiel erfordert der Dienst von Carbon -Kredit -Token eine andere Prüfung als Fonds -Token.Dienstleistungen müssen außerhalb der Ketten- und Kettenaktivitäten koordinieren, um eine breite Palette von Datenquellen zu verarbeiten.

Der aktuelle Tokenisierungsprozess ist relativ komplex. , Distributoren und Endinvestoren) haben zwei weitere Parteien als herkömmliche Vermögensprozesse.

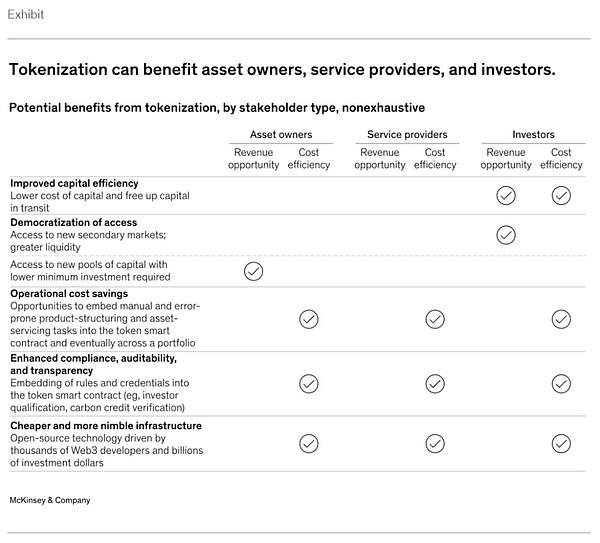

2. Vorteile der Tokenisierung

Mit Tokenisierung können Vermögenswerte das enorme Potenzial durch digitale Währung und Blockchain -Technologie erhalten.Im Großen und Ganzen umfassen diese Vorteile: 7/24 All-Week-Betrieb, Datenverfügbarkeit und sogenannte Atomabrechnung.Darüber hinaus bietet Tokenisierung die Programmierbarkeit – dh die Fähigkeit, Code in Token einzubetten, und die Fähigkeit, mit intelligenten Verträgen (Komposition) zu interagieren, um ein höheres Automatisierungsgrad zu erreichen.

Insbesondere werden die folgenden Vorteile zunehmend immer herausragender:

2.1 Verbesserung der Kapitaleffizienz

Tokenisierung kann die Kapitaleffizienz von Vermögenswerten auf dem Markt erheblich verbessern.Beispielsweise kann eine tokenisierte Rückkaufvereinbarungen (Repo) oder eine Geldmarktfondsretemption innerhalb weniger Minuten sofort abgeschlossen werden, während die derzeitige traditionelle Vergleichszeit T+2 beträgt.Um einen großen Geldbetrag im aktuellen Marktumfeld mit hohem Zinsmarkt zu erreichen, können Sie kürzere Abwicklungszeiten sparen.Für Anleger können diese Einsparungen bei den Kapitalzinsen der Grund sein, warum die jüngsten Tokenisierten US -amerikanische Anleihenprojekte in naher Zukunft einen enormen Einfluss haben können.

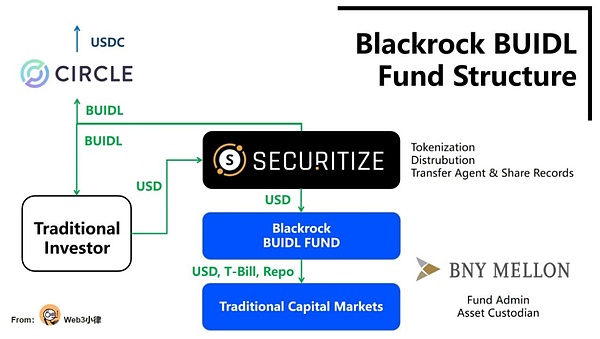

Am 21. März 2024 haben sich BlackRock und Securities zusammengetan, um den ersten tokenisierten Fonds Buidl auf der öffentlichen Blockchain Ethereum zu starten.Nach der Fonds-Tokenisierung kann es sich um eine Echtzeit-Siedlung von einheitlichen Kontenbüchern in der Kette handeln, die die Transaktionskosten erheblich reduzieren und die Kapitaleffizienz verbessert. Eine solche sofortige Siedlung. : 1.

Dieser tokenisierte Fonds, der traditionelle Finanz- und digitale Finanzen verknüpfen kann, ist eine Meilensteininnovation für die Finanzbranche.

(Analyse von BlackRock Tokenized Fund Buidl of BlackRock, die eine schöne neue Welt für Defi für RWA -Vermögenswerte eröffnet)

2.2 nicht autorisierte demokratische Besuche

Einer der am stärksten gefeierten Vorteile von Tokenisierung oder Blockchain ist die Demokratisierung des Zugangs, ein Merkmal der Erlaubnis ohne Eingangsschwelle in der Token -Fragmentierung (d. H. Die Einteilung des Eigentums in kleinere Aktien und die Senkung der Investitionsschwellenwerte). Prämisse ist, dass der tokenisierte Markt populär gemacht werden kann.

In einigen Anlageklassen kann die Vereinfachung intensiver manueller Prozesse durch intelligente Verträge die wirtschaftlichen Vorteile der Einheiten erheblich verbessern und so Dienstleistungen für kleinere Anleger bereitstellen.Der Zugang zu diesen Anlagen kann jedoch regulatorischen Beschränkungen unterliegen, was bedeutet, dass viele tokenisierte Vermögenswerte möglicherweise nur qualifizierten Anlegern zur Verfügung stehen.

Wir können sehen, dass die berühmten Private -Equity -Giganten Hamilton Lane und KKR mit Wertpapieren zusammenarbeiten Der Schwellenwert ist deutlich von einem Durchschnitt von 5 Millionen US -Dollar auf nur 20.000 US -Dollar gesunken, aber einzelne Investoren müssen die qualifizierte Überprüfung der Sicherheitsplattform der Sicherheit immer noch bestehen, und es gibt immer noch bestimmte Schwellenwerte.

(Forschungsbericht mit zehntausend Wörtern: Wert, Exploration und Praxis der Fonds-Tokenisierung)

2.3Einsparen Sie Betriebskosten

Die Programmierbarkeit von Vermögenswerten kann eine weitere Quelle für Kosteneinsparungen sein, insbesondere für Vermögensklassen, die häufig sehr manuell, fehleranfällig sind und zahlreiche Vermittler wie Unternehmensanleihen und andere feste Einkommensprodukte umfassen.Diese Produkte umfassen normalerweise maßgeschneiderte Strukturen, ungenaue Zinsberechnungen und Gutscheinkosten.Die Einbettung von Vorgängen wie Zinsberechnung und Coupon -Zahlung in Smart -Verträge in Token wird diese Funktionen automatisieren und die durch intelligente Verträge erzielten Kosten erheblich senken.

Das Evergreen -Projekt wurde 2022 mit der Bank for International Settlements (BIS) und der Hongkonger Geldbehörde gestartet, die Tokenisierung und einheitliche Ledgers zur Ausgabe von grünen Anleihen verwendet.Das Projekt nutzt verteilte, einheitliche Ledgers voll, um Teilnehmer in die Ausstellung von Bond auf derselben Datenplattform zu integrieren, unterstützt Mehrparteien-Workflows und bietet Autorisierungs-, Echtzeitüberprüfungs- und Signaturfunktionen bestimmter Teilnehmer, Verbesserung der Effizienz der Transaktion und die Bereitstellung von Anleihen zur Anleihen hat eine DVP-Lieferung erreicht, die Zustellungsverzögerungen und die Lieferrisiken reduziert, und die Echtzeitdatenaktualisierungen der Plattform für die Teilnehmer verbessern auch die Transaktionstransparenz.

(https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2023/20230824c3a1.pdf)

Im Laufe der Zeit kann die Programmabilität von Tokenized Asset auch auf Portfolioebene Vorteile erzielen, sodass Asset -Manager ihre Portfolios automatisch in Echtzeit neu ausbalancieren können.

2.4 Verbesserte Konformität, Auditabilität und Transparenz

Aktuelle Compliance -Systeme basieren häufig auf manuelle Inspektion und retrospektive Analyse.Ein Asset-Emittent kann diese Compliance-Überprüfungen automatisieren, indem sie spezifische konform-bezogene Maßnahmen (z. B. Übertragungsbeschränkungen) in tokenisierte Vermögenswerte einbetten.Darüber hinaus schafft 24/7-Datenverfügbarkeit auf der Grundlage von Blockchain-Systemen Möglichkeiten für eine vereinfachte konsolidierte Berichterstattung, unveränderliche Aufzeichnungserhaltung und Echtzeitüberprüfbarkeit.

(Tokenisierung und einheitliches Kontobuch – Aufbau einer Blaupause für zukünftiges Geldsystem)

Ein intuitiver Fall sind Kohlenstoffkredite, die Kreditkäufe, Transfers und Ausgänge mit nichtstrahlten und transparenten Aufzeichnungen anbietet und Übertragungsbeschränkungen und -mess-, Berichts- und Überprüfungsfunktionen (MRV) in die Generationsmünze im Smart -Vertrag erstellt.Wenn eine Carbon-Token-Transaktion eingeleitet wird, kann das Token die neuesten Satellitenbilder automatisch überprüfen, um sicherzustellen und sein Ökosystem.

2.5 billigere und flexiblere Infrastruktur

Blockchain ist im Wesentlichen Open Source und wächst von Tausenden von Web3 -Entwicklern und Milliarden von Dollar an Risikokapital.Unter der Annahme, dass Finanzinstitute direkt für öffentliche, genehmigte Blockchains oder öffentliche/private Hybridblockchains betreiben, können Innovationen in Blockchain -Technologien (wie intelligente Verträge und Token -Standards) einfach und schnell die Betriebskosten reduzieren.

(Tokenisierung: Ein digitales Déjà Vu)

Angesichts dieser Vorteile ist es nicht schwer zu verstehen, warum viele große Banken und Vermögensverwaltungsunternehmen so an den Aussichten dieser Technologie interessiert sind.

Aufgrund unzureichender Anwendungsfälle und der Annahme -Skala der tokenisierten Vermögenswerte bleiben jedoch einige der aufgelisteten Vorteile theoretisch.

3.. GroßflächenHerausforderungen für die Adoption

Obwohl Tokenisierung viele Vorteile bringen kann, wurden bisher nur wenige Vermögenswerte in großem Maßstab mit potenziellen Einflüssen wie folgt tokenisiert:

3.1Unzureichende Technologie- und Infrastrukturvorbereitung

Die Einführung der Tokenisierung wird durch Beschränkungen der bestehenden Blockchain -Infrastruktur behindert.Zu diesen Einschränkungen gehören ein fortlaufender Mangel an Digital Asset Sorgery- und Brieftaschenlösungen auf institutionellem Niveau, die nicht ausreichend Flexibilität bieten, um Kontorichtlinien wie Transaktionsgrenzen zu verwalten.

Darüber hinaus verfügt die Blockchain -Technologie, insbesondere öffentliche Blockchains, die keine Erlaubnis erfordern, eine begrenzte Fähigkeit, das System ordnungsgemäß unter hohem Transaktionsdurchsatz zu betreiben, und dieser Fehler kann die Tokenisierung bestimmter Anwendungsfälle, insbesondere in reifen Kapitalmärkten in der Mitte, nicht unterstützen.

Schließlich stellt die dezentrale private Blockchain-Infrastruktur, einschließlich Entwicklerwerkzeuge, Token-Standards und intelligenten Vertragsrichtlinien, Risiken und Herausforderungen für die Interoperabilität bei traditionellen Finanzinstituten wie Interoperabilität zwischen Ketten, Cross-Chain-Protokoll, Liquiditätsmanagement usw. dar.

3.2 StromBegrenzte Geschäftsfälle, hohe Implementierungskosten

Wenn tokenisierte Vermögenswerte eine bestimmte Skala erreichen, werden viele potenzielle wirtschaftliche Vorteile der Tokenisierung in großem Maßstab realisiert.Dies kann jedoch einen Bildungszyklus erfordern, um den Übergang und die Anpassung an die Mittel- und Back-End-Workflows, die nicht für tokenisierte Vermögenswerte ausgelegt sind.Diese Situation bedeutet, dass kurzfristige Interessen unklar sind und dass Geschäftsfälle schwierig zu organisatorischen Anerkennung sind.

Nicht jeder kann von Anfang an die digitale Währung und Blockchain-Technologie beherrschen. und traditionelle Sorgerechts- und Vermögensdienste).

Schließlich haben viele traditionelle Kunden auf dem Kapitalmarkt noch kein Interesse an der Infrastruktur für 24/7 Handel gezeigt und die Wertschöpfungsliquidität erhöht, was weitere Herausforderungen für den Weg zur Vermarktung von Produkten darstellt.

3.3MarktUnterstützende Einrichtungen sind vorhandenReifen

Die Tokenisierung erfordert eine schnellere Vergleichszeit und eine höhere Kapitaleffizienz, sofortige Bargeldabrechnung ist erforderlich.Trotz der diesbezüglich erzielten Fortschritte gibt es derzeit keine groß angelegte Cross-Bank-Lösung: Tokenisierte Einlagen werden derzeit nur innerhalb weniger Banken pilotiert, und Stablecoins fehlt derzeit keine regulatorische Klarheit und kann nicht als anonyme Vermögenswerte angesehen werden, können nicht realiert werden. Zeit allgegenwärtige Siedlung.Zweitens stehen tokenisierte Dienstleister noch in den Kinderschuhen und können vorerst nicht umfassende und reife One-Stop-Dienste anbieten.Darüber hinaus fehlt dem Markt groß angelegte Vertriebskanäle für geeignete Anleger, um auf digitale Vermögenswerte zuzugreifen, was in starkem Gegensatz zu den reifen Verteilungskanälen steht, die von Vermögens- und Vermögensverwaltern verwendet werden.

3.4Regulatorische Unsicherheit

Bisher hat sich der regulatorische Rahmen für die Tokenisierung nach Region geändert oder gibt es einfach nicht.Zu den Herausforderungen, denen sich die US -Teilnehmer gegenübersehen, gehören eine unklare Endgültigkeit der Siedlung, die mangelnde rechtliche Bindungskraft in intelligenten Verträgen und unklare Anforderungen für qualifizierte Treuhänder.Es gibt noch mehr Unbekannte über die Kapitalverarbeitung digitaler Vermögenswerte.Zum Beispiel hat die US -amerikanische Securities and Exchange Commission die SAB 121 -Regel verabschiedet, dass sich die Sorgerechtsdienste in der Bilanz widerspiegeln müssen – ein Standard, der strenger ist als herkömmliche Vermögenswerte, die es Banken ermöglichen, digitale Vermögenswerte zu halten oder sogar zu verteilen Die Kosten sind zu hoch.

3.5Die Branche braucht Koordination

Die Teilnehmer der Kapitalmarktinfrastruktur haben keine einstimmige Bereitschaft gezeigt, einen tokenisierten Markt aufzubauen oder den Markt in die Kette zu übertragen, und ihre Teilnahme ist entscheidend, da sie die ultimativen anerkannten Inhaber von Vermögenswerten im Hauptbuch sind.Die treibende Kraft des Umzugs auf eine neue Onkain-Infrastruktur durch Tokenisierung ist in allen Parteien nicht konsistent, insbesondere wenn man bedenkt, dass die Funktionen vieler Finanzintermediärs hier erhebliche Veränderungen erfahren und sogar abgehalten werden können.

Auch wenn Carbon -Kredit als relativ neue Vermögensklasse auf Herausforderungen bei der anfänglichen Etablierung und dem Betrieb von Blockchain gestoßen ist.Obwohl Tokenisierung offensichtliche Vorteile wie verbesserte Transparenz bringen kann, scheint es, dass Goldstandard die einzige registrierte Einrichtung ist, die öffentlich tokenisierte CO2 -Credits unterstützt.

Vier,TokenisierungDie erste Welle ist angekommen

Trotz der vielen oben genannten Herausforderungen sowie unbekannten Unbekannten können wir in den letzten Monaten aus den Trends und der groß angelegten Adoption erkennen, dass die Tokenisierung in bestimmten Anlageklassen und deren Anwendungsfällen einen Wendepunkt erreicht hat. Tokenisierung in Wellen).

4.1 Stabile MünzevonGroße Einführung

7/24 tokenisierte Vermögenswerte mit Allwetter- und Sofortabwicklung müssen durch tokenisiertes Bargeld unterstützt werden, und der Vertreter des tokenisierten Bargeldes Stablecoins ist der wichtigste Zusammenhang auf dem tokenisierten Markt.

Stablecoin Definition: Die meisten Wortwährungen haben viele Preisschwankungen und sind nicht für die Zahlung geeignet, genau wie Bitcoin kann an einem Tag eine große Amplitude erleben.Und Stablecoins sind digitale Währungen, die dieses Problem lösen sollen, indem ein stabiler Wert aufrechterhalten wird, der häufig an Fiat -Währungen (wie den US -Dollar) geeignet ist.Stablecoins haben das Beste aus beiden Welten: Sie halten eine niedrige tägliche Volatilität bei und bieten gleichzeitig die Vorteile von Blockchain – effizient, wirtschaftlich und global vielseitig.

Laut Sosovalue -Daten sind derzeit rund 153 Milliarden US -Dollar an tokenisiertem Bargeld in Form von Stablecoins (wie USDC, USDT) im Umlauf.Einige Banken haben die tokenisierte Einzahlungsfunktion auf den Markt gebracht, um den Cash -Abwicklungsprozess von kommerziellen Transaktionen zu verbessern.Diese entstehenden Systeme sind keineswegs perfekt;Trotzdem haben sie sich als ausreichend erwiesen, um aussagekräftige Transaktionsvolumina auf dem Markt für digitale Vermögenswerte zu unterstützen.Das On-Chain-Transaktionsvolumen von Stablecoins übersteigt normalerweise 500 Milliarden US-Dollar pro Monat.

(https://sosovalue.xyz/dashboard/stablecoin_total_market_cap)

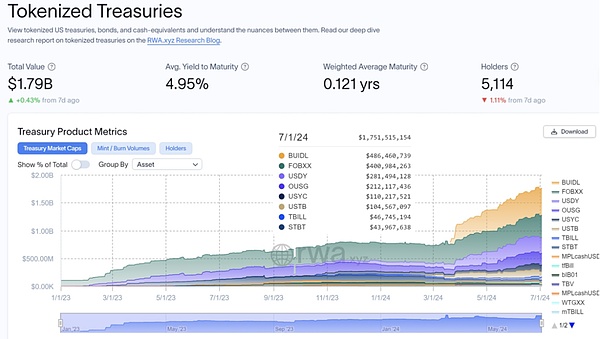

4.2 US-amerikanische US-Anleihen unter kurzfristigen geschäftlichen Anforderungen

Das derzeitige Umfeld mit hohem Zinsumfeld hat tokenisierte Anwendungsfälle auf der Grundlage von US -amerikanischen Anleihen auf den Markt gebracht, und seine Produkte können tatsächlich wirtschaftliche Vorteile erzielen und die Kapitaleffizienz verbessern.Laut RWA.xyz -Daten ist die markte marktwirtschaftliche Größe der US -amerikanischen Anleihen von 770 Mio. USD zu Beginn von 2024 auf 1,75 Milliarden US -Dollar (zum 1. Juli) gestiegen, ein Anstieg von 227%.

(https://app.rwa.xyz/treasuries)

In der Zwischenzeit ist der kurzfristige Liquiditätshandel (z.Onyx, das Blockchain-Zahlungsnetz von JPMorgan, kann derzeit 2 Milliarden US-Dollar an Transaktionen pro Tag verarbeiten.Das Transaktionsvolumen von Onyx kann auf Lösungen von JPMorgan und „Digital Asset“ zugeschrieben werden.

Darüber hinaus haben traditionelle Banken in den USA eine Gruppe großer (normalerweise lukrativer) Geschäftskunden für digitale Vermögenswerte wie Stablecoin -Emittenten begrüßt.Die Beibehaltung dieser Kunden erfordert 24/7 -Wert und tokenisierte Cashflows, was Geschäftsfälle weiter erleichtert, die die Tokenisierungspflichten beschleunigen.

4.3 Klären Sie nach und nach den tokenisierten regulatorischen Rahmen

Ende Juni hatte die EU die regulatorischen Anforderungen für Stablecoins im Crypto Asset Market Supervision Act (MICA) umgesetzt, und Hongkong sucht auch nach Meinungen zur Umsetzung von Stablecoins, einschließlich Japan, Singapur, den VAE und dem United. Kingdom hat auch neue Richtlinien zur Verbesserung der regulatorischen Transparenz digitaler Vermögenswerte veröffentlicht.Selbst in den USA untersuchen die Marktteilnehmer verschiedene Tokenisierung und Vertriebsmethoden und nutzen bestehende Regeln und Leitlinien, um die Auswirkungen der aktuellen regulatorischen Unsicherheit zu mildern.

Nach dem 7. Juni hielt der Unterausschuss für digitale Vermögenswerte, Finanztechnologie und Inklusion eine Anhörung zu „Infrastruktur der nächsten Generation: Wie fördert man den wirksamen Betrieb der Märkte durch Tokenisierung der realen Vermögenswerte?“ Das Potenzial der Tokenisierung, den Kapitalmarkt in einem Wertpapiermarktereignis zu verändern.Insbesondere mit der Weiterentwicklung dieser wichtigen Frage der digitalen Währung im US -Wahlprozess, unabhängig davon, ob es sich „positive“ lokale Transformation der traditionellen Finanzen.

4.4 Marktpopularität und Reife der Infrastruktur

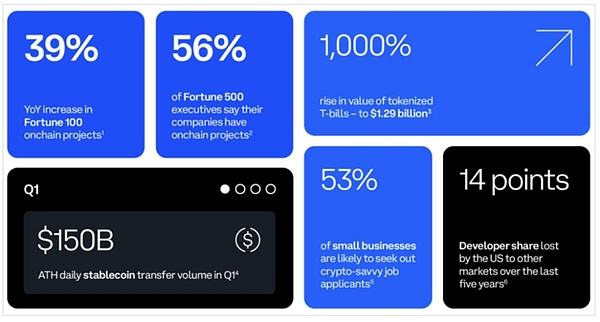

In den letzten fünf Jahren haben viele traditionelle Finanzdienstleistungsunternehmen digitale Talente und Fähigkeiten für digitale Vermögenswerte hinzugefügt.Mehrere Banken, Vermögensverwaltungsunternehmen und Infrastrukturunternehmen für Kapitalmarkt haben digitale Asset -Teams von 50 oder mehr Menschen eingerichtet, und diese Teams wachsen.Gleichzeitig verbessern die Veteranenmarktteilnehmer ihr Verständnis dieser Technologie und ihrer Aussichten ständig.

(Coinbase, der Zustand des Kryptos: Das Fortune 500, das sich aufchain bewegt)

Laut dem Kryptowährungsbericht von Coinbase im zweiten Quartal erwägen 35% der Fortune 500-Unternehmen die Einführung von Tokenisierungsprojekten.Führungskräfte der Top-5 Top 500 Unternehmen erfahren mehr über Stablecoin-Anwendungsfälle, hauptsächlich für eine kostengünstige Echtzeit-Siedlung von Stablecoin-Zahlungen.86% der Top 500 Führungskräfte erkennen die potenziellen Vorteile der Vermögens -Tokenisierung für ihre Unternehmen an, und 35% der 500 besten Führungskräfte planen derzeit, Tokenisierungsprojekte (einschließlich Stablecoins) zu starten.

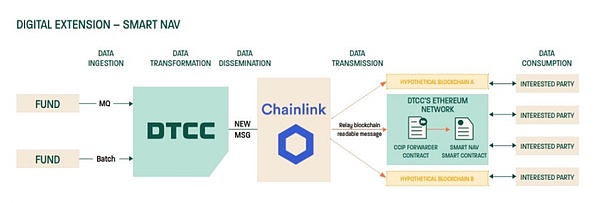

Darüber hinaus sehen wir derzeit weitere Versuche und geplante Feature -Expansionen in einigen wichtigen Finanzmarktinfrastrukturen, z. DTCC) und Blockchain Oracle Chainlink haben das Pilot-Smart NAV-Projekt abgeschlossen.

Zu den Marktteilnehmern des Piloten zählen Century Investment Corporation, Bank of New York Mellon, Edward Jones, Franklin Templeton, Invesco, JPMorgan Chase, MFS Investment Management, Mid-Atlantic Trust, State Street und Bank of America.Der Pilot stellte fest, dass die grundlegenden Daten durch Bereitstellung strukturierter Daten zur Kette und der Erstellung von Standardrollen und -prozessen in eine Vielzahl von Anwendungsfällen auf Ketten eingebettet werden können und eine Vielzahl innovativer Anwendungsszenarien für die Tokenisierung von Geldern eröffnen können.

(DTCC, Smart Nav Pilot -Bericht: Vertrauenswürdige Daten in das Blockchain -Ökosystem bringen)

Während die Tokenisierung noch nicht die Skala erreicht hat, die für alle Vorteile erforderlich ist, wird das Ökosystem gereift, die potenziellen Herausforderungen werden immer klarer und Geschäftsfälle für die Einführung einer Tokenisierung steigen allmählich.

Insbesondere jetzt wurde das Argument, dass eine Tokenisierung die Kapitaleffizienz verbessern kann, erfolgreich auf BlackRock (traditionelle finanzielle Perspektive) und Ondo Finance Tokenized US Bond Products (Crypto Finance) eingeführt.Es kann gesagt werden, dass die erste Welle der Tokenisierung eingetroffen ist.

Was das Argument betrifft, dass eine nachfolgende Tokenisierung Liquidität für herkömmliche illiquide Vermögenswerte liefern kann, muss vom Markt weiter korrekt gelesen werden.Dieses Argument wird auf der groß angelegten Einführung von tokenisierten Vermögenswerten basieren.

In jedem Fall zeigen diese realistischen Anwendungsfälle, dass die Tokenisierung in den nächsten zwei bis fünf Jahren weiterhin Aufmerksamkeit gewinnen und einen positiven und aussagekräftigen Wert für globale Märkte schaffen kann.

5. die am häufigsten angenommenVermögenskategorie

Vermögenskategorien mit großer Marktgröße, Reibung mit hoher Wertschöpfungskette, unvollkommene traditionelle Infrastruktur oder niedrige Liquidität können am wahrscheinlichsten von der Tokenisierung enorme Vorteile erzielen.Der wahrscheinlichste Gewinn bedeutet jedoch nicht, dass die größte Priorität implementiert werden kann.

Die Adoptionsrate und der Starttum der Tokenisierung hängen von den Attributen der Vermögensklasse und ihren erwarteten Renditen, der Durchführbarkeit der Implementierung, der Auswirkungen und den Risikopräferenzen der Marktteilnehmer ab.Diese Faktoren bestimmen, ob und wann die relevanten Anlageklassen in großem Maßstab übernommen werden können.

Spezifische Anlageklassen können die Grundlage für die anschließende Einführung anderer Anlageklassen durch Einführung einer klareren Regulierung, einer reifen Infrastruktur, einer besseren Interoperabilität und einer schnelleren und bequemeren Investition legen.Die Akzeptanz wird auch je nach Region variieren und von dynamischen und sich ändernden Makroumgebungen, einschließlich Marktbedingungen, regulatorischen Rahmenbedingungen und Anforderungen an den Käufer, betroffen sein.Schließlich kann der Erfolg oder Misserfolg von Prominentenprojekten eine weitere Annahme der Tokenisierung vorantreiben oder begrenzen.

(Tokenisierung und einheitliches Kontobuch – Aufbau einer Blaupause für zukünftiges Geldsystem)

5.1 Investmentfonds

Tokenisierte Geldmarktfonds haben mehr als 1 Milliarde US-Dollar an verwalteten Vermögenswerten angezogen, was darauf hinweist, dass Anleger mit Onketh-Kapital über ein hohes Zinsumfeld verfügen, die eine große Nachfrage nach Geldfonds für tokenisierte Geldmarkt haben.Investoren können von etablierten Unternehmen wie BlackRock, Wisdomtree, Franklin Templeton und Web3 Native Projects wie Ondo Finance, Superstate und Maple Finance ausgewählt werden.Diese tokenisierten Geldmarktfonds haben im Grunde alle US -Anleihen.

Dies ist die erste Welle der Tokenisierung, dh die groß angelegte Übernahme von tokenisierten Fonds.

So wie Paypal Ende Mai in Solana seine Stablecoin auf den Markt brachte, bedeutet dies: Der erste Schritt in Richtung Massenadoption ist das kognitive Erwachen – das heißt, die Tatsache, dass neue Technologien existieren, besteht darin, den Nutzen zu realisieren. das heißt, das anfängliche kognitive Erwachen in den Nutzen im wirklichen Leben zu verwandeln.Die Idee von PayPal, seine Stablecoins zu fördern, kann auch in der großflächigen Einführung des tokenisierten Marktes verwendet werden.

(Analyse der internen Logik der PayPal Stablecoin -Zahlung und der evolutionären Ideen für die Einführung von Massen)

Der Übergang zu ketten-tokenisierten Fonds kann die Praktikabilität von Fonds, einschließlich der sofortigen Ausführung rund um die Uhr, sofortiger Abwicklung und den Einsatz von tokenisierten Fondsanteilen als Zahlungsinstrumente erheblich verbessern.Auf der Grundlage der Kompositionsfähigkeit von Web3 nativen Projekten verbessern auch die Nützlichkeit von Token auf der Grundlage ihrer eigenen Merkmale.Zum Beispiel kündigte Superstate, das Team hinter $ ustB (gegründet von Compound -Gründer), an, dass ihre Token jetzt verwendet werden können, um Transaktionen auf Falconx zu sichern.Ondo Finance, das Team hinter $ usdy und $ OUSG, kündigte an, dass $ usdy jetzt verwendet werden kann, um ewige Vertragstransaktionen zu sichern, die das Drift -Protokoll sichern.

Darüber hinaus wird eine stark maßgeschneiderte Anlagestrategie durch die Komposition von Hunderten von tokenisierten Vermögenswerten möglich.Wenn Sie Daten in ein gemeinsam genutztes Ledger einstellen, können Fehler im Zusammenhang mit manuellen Überprüfungen reduziert und die Transparenz erhöht werden, wodurch die betrieblichen und technischen Kosten gesenkt werden.

Während die allgemeine Nachfrage nach tokenisierten Geldmarktfonds teilweise vom Zinsumfeld abhängt, spielt sie zweifellos eine entscheidende Rolle bei der Förderung der Entwicklung von tokenisierten Märkten.Andere Arten von Investmentfonds und ETFs können auch eine Kapitaldiversifizierung für die Kapital für traditionelle Finanzinstrumente bereitstellen.

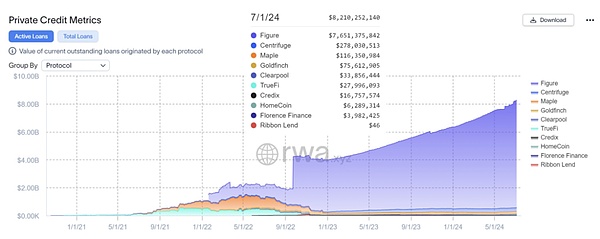

5.2 Privatkredit

Obwohl Blockchain-basierte private Kredite noch in den Kinderschuhen steckt, haben Störungen in diesem Bereich erfolgreich: Figure Technologies ist eine der größten Kreditgeber für die Eigenkapitallinie (HOROC) in den USA, wobei Kredite Milliarden von Dollar ausgegeben haben.Native Projekte von Web3-Native wie Centrifuge und Maple Finance haben zusammen mit Unternehmen wie Abbildung zur Ausgabe von mehr als 10 Milliarden US-Dollar an Kettenkrediten geführt.

(https://app.rwa.xyz/private_credit)

Die traditionelle Kreditbranche ist eine prozess arbeitsintensive Branche mit hoher Vermittlungsbeteiligung und hoher Einstiegsschwelle.Blockchain-basierte Guthaben bietet eine Alternative mit vielen Vorteilen: Echtzeit-Onkettendaten, die in einem einheitlichen Hauptbuch gespeichert sind, als eine einzige Quelle von Fakten, die Transparenz und Standardisierung während des gesamten Darlehenslebenszyklus fördert.Smart Contract-basierte Ausgabenberechnungen und vereinfachte Berichterstattung verringern die erforderlichen Kosten und Arbeitskräfte.Verkürzung von Abwicklungszyklen und der Zugriff auf einen breiteren Fondsbecken können den Transaktionsprozess beschleunigen und die Kosten für die Mittel für Kreditnehmer senken.

Am wichtigsten ist, dass die globale Liquidität ohne Erlaubnis ein Kredite auf Ketten finanzieren kann.In Zukunft kann das Tokenisieren von Finanzmetadaten von Kreditnehmern oder die Überwachung ihres Ketten-Cashflows eine vollständige Automatisierung, eine gerechte und genaue Finanzierung von Projekten erzielen.Infolgedessen wenden sich immer mehr Kredite an private Kreditkanäle, und die Finanzierungskosteneinsparungen und schnell und effizient sind für Kreditnehmer äußerst attraktiv.

Private Credit, ein nicht standardisiertes Unternehmen, hat möglicherweise ein explosives Potenzial, und der CEO von Securities hat auch seinen Optimismus zur Entwicklung der tokenisierten privaten Kreditbranche zum Ausdruck gebracht.

5.3 Bindungen

In den letzten zehn Jahren wurden in der Welt tokenisierte Anleihen mit einem Gesamtwert von mehr als 10 Milliarden US -Dollar ausgegeben (und die insgesamt ausstehenden nominalen Anleihen weltweit 140 Billionen US -Dollar beträgt).Zu den jüngsten Ausgaben zählen Siemens, die Stadt Lugano und die Weltbank sowie andere Unternehmen, staatliche Unternehmen und internationale Organisationen.Darüber hinaus wurden Blockchain-basierte Repo-Transaktionen (Repo) verabschiedet, wobei monatliche Transaktionsvolumina in Nordamerika Billionen Dollar erreicht und durch die Betriebs- und Kapital-Effizienz bestehender Kapitalflüsse Wert schafft.

Die Ausgabe der digitalen Anleihe kann fortgesetzt werden, da die potenziellen Renditen, sobald sie vergrößert wurden, hoch sein wird und der aktuelle Schwellenwert relativ niedrig ist, teilweise auf den Wunsch, die Entwicklung der Kapitalmärkte in bestimmten Regionen zu fördern.In Thailand und auf den Philippinen ermöglicht es beispielsweise in Thailand und den Philippinen, dass tokenisierte Anleihen kleine Investoren durch Diversifizierung teilnehmen können.

Während sich die bisherigen Vorteile hauptsächlich in der Ausstellung widerspiegeln, kann der End-to-End-Token-Lebens-Lebens-Zyklus durch Datenklarheit, Automatisierung, eingebettete Konformität (z. B. Codeprogrammierung Übertragbarkeitsregeln in Token) und Streamlining-Prozesse (z. Dienstleistungen) verbessert die betriebliche Effizienz um mindestens 40%.Darüber hinaus kann die Reduzierung der Kosten, die Beschleunigung der Ausgabe oder das Fragmentieren von Vermögenswerten die Finanzierung für kleine Emittenten verbessern, indem die Finanzierung der „sofortigen“ Finanzierung (d. H. Optimierung der Kreditkosten durch die Erhöhung der spezifischen Beträge zu einem bestimmten Zeitpunkt) und die Verwendung des globalen Kapitalpools zur Erweiterung der Anlegerbasis verbessert wird.

5.4 Rückkauftransaktionen

Repo -Vereinbarungen (Repo) sind ein Beispiel für die Tokenization Adoption und deren Vorteile, die heute beobachtet werden können.Broadridge Financial Solutions, Goldman Sachs und JPMorgan Chase handeln derzeit monatliche Rückkäufe von Billionen Dollar.Im Gegensatz zu einigen Tokenization -Anwendungsfällen muss nicht die gesamte Wertschöpfungskette tokenisiert werden, um echte Vorteile zu erzielen.

Finanzinstitute, die ihren Rückkauf tokenieren, erreichen hauptsächlich operative und Kapitaleffizienz.Durch die Unterstützung der Ausführung intelligenter Verträge kann das tägliche Lebenszyklusmanagement (z. B. Kollateralbewertung und Margenauffüllung) automatisieren, wodurch Systemfehler und Abrechnungsfehler reduziert werden und die Berichterstattung vereinfacht.Auf der Niveau der Kapitaleffizienz wird 7/24 sofort festgelegt, und die Echtzeitanalyse von On-Chain-Daten kann die Intraday-Liquiditätsanforderungen durch kurzfristige Kredite erfüllen und gleichzeitig die Sicherheiten zur Verbesserung der Kapitaleffizienz verbessern.

In der Vergangenheit haben die meisten Repo -Abkommen eine Dauer von 24 Stunden oder mehr.Die Intraday-Liquidität kann das Risiko der Gegenpartei verringern, die Kreditkosten senken, kurzfristige inkrementelle Kredite erzielen und die Liquiditätspufferung verringern.

In Echtzeit-, Allwetter- und Kreuzversorgungsströmen können Kanäle für eine höhere Ertrag und qualitativ hochwertige aktuelle Vermögenswerte liefern und diese Sicherheiten zwischen den Marktteilnehmern optimiert werden, wodurch ihre Verfügbarkeit maximiert wird.

6. Nach der ersten Welle der Tokenisierung

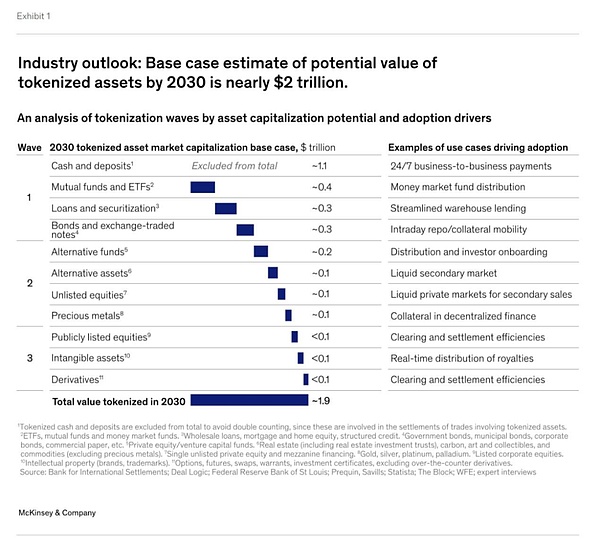

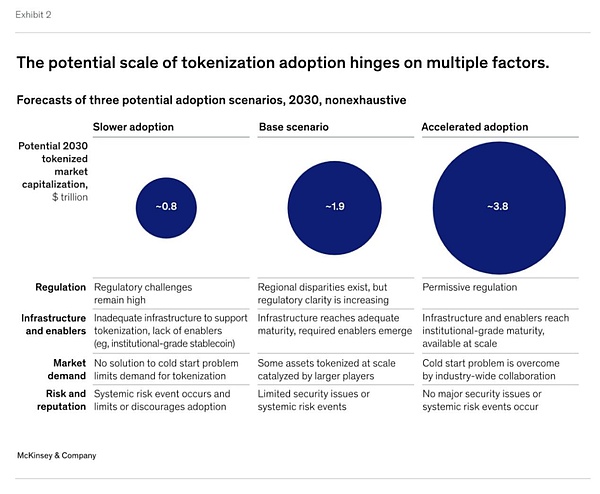

Der Tokenisierungsmarkt wird derzeit stetig voranschreitet, und es wird erwartet, dass er seine Entwicklung mit zunehmender Netzwerkeffekt beschleunigt.Angesichts seiner Merkmale können einige Anlageklassen schneller in eine Phase realistischer massiver Einführung eintreten, d. H. Der tokenisierte Vermögen übersteigt bis 2030 100 Milliarden US -Dollar.

McKinsey erwartet, dass die ersten Vermögensklassen, die realisiert werden können, Bargeld und Einlagen, Anleihen, öffentliche Mittel, ETFs und private Kredite umfassen.Bei Bargeld und Einlagen (Stablecoin -Anwendungsfälle) sind die Adoptionsraten dank der hohen Effizienz- und Wertvorteile, die Blockchain mitgebracht haben, sowie eine höhere technische und regulatorische Durchführbarkeit bereits hoch.

McKinsey schätzt, dass tokenisierte Marktkapitalisierungen für alle Anlageklassen bis 2030 etwa 2 Billionen US -Dollar erreichen können, wobei pessimistische und optimistische Szenarien zwischen etwa 1 Billion US -Dollar bis etwa 4 Billionen US -Dollar liegen, was hauptsächlich von den folgenden Vermögenswerten betrieben wird.Diese Schätzung enthält keine Stablecoins, tokenisierte Einlagen und die Digitalwährung der Zentralbank (CBDC).

(Von Wellen zu Wellen: Die transformative Kraft des Tokenisierungsvermögens)

Zuvor hatte Citi auch voraus, dass in seinen Forschungsberichten über Geld, Token und Spiele (die nächsten Milliarden Nutzer von Blockchain und zehn Billionen Wert) in seinem tokenisierten Bargeld die tokenisierte Marktgröße bis 2030 zu erwarten sind. Es wird 5 Billionen US -Dollar erreichen.

(Citi RWA Research Report: Geld, Token und Spiele (die nächsten Milliarden Nutzer von Blockchain und Wert von 10 Billionen))

Die oben beschriebene erste Welle der Tokenisierung hat die mühsame Aufgabe seiner groß angelegten Marktpopularität abgeschlossen. Um die Skala im Fall von zu erweitern

Bei mehreren anderen Anlageklassen kann die Adoption langsamer sein, da die erwarteten Renditen nur inkrementell oder aufgrund von Machbarkeitsproblemen wie Schwierigkeitsgründen die Einhaltung von Verpflichtungen oder mangelnde Anreize für wichtige Marktteilnehmer erfüllen.Diese Vermögensklassen umfassen börsennotierte und nicht börsennotierte Aktien, Immobilien und Edelmetalle.

(Von Wellen zu Wellen: Die transformative Kraft des Tokenisierungsvermögens)

7. Wie sollten Finanzinstitute reagieren?

Unabhängig davon, ob die Tokenisierung an einem Wendepunkt liegt oder nicht, ist eine natürliche Frage, wie Finanzinstitute auf diesen Moment reagieren sollten.Der spezifische Zeitrahmen und die endgültige Annahme von Tokenisierung sind nicht klar, aber frühe institutionelle Experimente an bestimmten Vermögensklassen und Anwendungsfällen (wie Geldmarktfonds, Rückkauf, Private -Equity -Fonds, Unternehmensanleihen) zeigen, dass die Tokenisierung zwei bis zum nächsten betragen wird. Es besteht das Potenzial, innerhalb von fünf Jahren zu expandieren.Diejenigen, die eine führende Position in diesem Ökosystem sicherstellen möchten, können die folgenden Schritte berücksichtigen.

7.1 Basisgeschäftsfälle erneut überprüfen

Institutionen sollten die spezifischen Vorteile und Wertversprechen der Tokenisierung sowie die Implementierungsansätze und -kosten neu bewerten.Das Verständnis der Auswirkungen höherer Zinssätze und volatilen offenen Märkte auf einen bestimmten Vermögenswert oder Anwendungsfall ist entscheidend, um die potenziellen Vorteile der Tokenisierung ordnungsgemäß zu bewerten.In ähnlicher Weise wird die kontinuierliche Erforschung der Anbieterlandschaft und das Verständnis der frühen Anwendungen der Tokenisierung dazu beitragen, die Kosten und den Nutzen der Technologie zu verfeinern.

7.2 Einrichtung technischer und Risikofähigkeiten

Unabhängig davon, wo sich vorhandene Institutionen in der tokenisierten Wertschöpfungskette befinden, müssen sie Wissen und Fähigkeiten reservieren, um eine neue Welle zu begrüßen.Das erste und das Wichtigste besteht darin, ein grundlegendes Verständnis der Tokenisierungstechnologie und der damit verbundenen Risiken zu etablieren, insbesondere in Bezug Design (Entscheidungen über den Standort von Büchern und Aufzeichnungen und deren Auswirkungen auf die Art der Inhaber von Vermögenswerten).Das Verständnis dieser Grundprinzipien kann auch dazu beitragen, in der anschließenden Kommunikation mit Regulierungsbehörden und Kunden proaktiv zu bleiben.

7.3 Erstellen Sie Ökosystemressourcen

Angesichts des aktuellen relativ fragmentierten Musters der digitalen Welt müssen institutionelle Führungskräfte die Strategien für Ökosysteme rechtzeitig entwickeln, um sie in andere (traditionelle) Systeme und Partner zu integrieren, um ihre Dominanz aufrechtzuerhalten.

7.4 Nehmen Sie an der Standardformulierung teil

Schließlich sollten Institutionen, die hoffen, die Führung in der Tokenisierung zu übernehmen, die Kommunikation mit den Aufsichtsbehörden aufrechtzuerhalten und Vorschläge zu aufkommenden Standards abgeben.Einige Beispiele für Schlüsselbereiche, die für die Entwicklung von Standards in Betracht gezogen werden können Digitale native Aufzeichnungen, was ist ein guter Kontrollort), Token-Design (welche Arten von Token-Standards und verwandten Compliance-Engines unterstützt) sowie Blockchain-Support- und Datenstandards (die Daten eher in der Kette als in der Kette, und nicht in Ketten, Versöhnungsstandards gespeichert werden ).

acht,Der Weg nach vorne

Der Vergleich des Status quo des tokenisierten Marktes mit erheblichen Paradigmenverschiebungen in anderen Technologien zeigt, dass wir uns in den frühen Phasen des Marktes befinden.Verbrauchertechnologien (wie Internet, Smartphones und soziale Medien) und finanzielle Innovationen (wie Kreditkarten und ETFs) zeigen in den ersten fünf Jahren nach ihrer Geburt normalerweise das schnellste Wachstum (mehr als 100% pro Jahr).Danach stellten wir fest, dass sich das jährliche Wachstum auf rund 50% verlangsamte und schließlich über ein Jahrzehnt später eine mildere CAGR von 10 bis 15% erreichte.

Obwohl die Tokenisierung bereits 2017 experimentierte, entstand die massive Ausstellung moderner monetisierter Vermögenswerte erst in den letzten Jahren.Nach den Schätzungen von McKinsey für Tokenisierungsmärkte in den 2030er Jahren beträgt die durchschnittliche jährliche Wachstumsrate für alle Anlageklassen 75%, wobei die Vermögensklassen in der ersten Welle der Tokenisierung an der Spitze stehen.

Obwohl es vernünftig ist, eine Tokenisierung zu erwarten, um die Transformation der Finanzindustrie in den nächsten Jahrzehnten voranzutreiben usw., mehr Institutionen befinden sich noch im Modus „Warten und Beobachtung“ und freuen sich auf klarere Marktsignale.

Wir glauben, dass der Tokenisierungsmarkt an einem kritischen Punkt liegt, und sobald wir einige wichtige Zeichen sehen, wird der Tokenisierungsprozess schnell voranschreiten, einschließlich:

-

Infrastruktur: Die Blockchain -Technologie kann Billionen Dollar im Transaktionsvolumen unterstützen.

-

Integration: Blockchain wird zur nahtlosen Verbindung verschiedener Anwendungen verwendet.

-

Enabler: Die breite Verfügbarkeit von tokenisiertem Bargeld (z. B. CBDC, Stablecoins, tokenisierte Einlagen) für sofortige Abwicklungstransaktionen;

-

Nachfrage: Das Interesse der Käufer Teilnehmer an Anlageprodukten an der groß angelegten Anlagekette;

-

Regulierung: Bietet Sicherheit und unterstützt Aktionen über die Gerichtsbarkeiten für gerechte, transparente und effiziente Finanzsysteme hinweg und klärt den Datenzugriff und die Sicherheit.

Während wir uns immer noch auf die Entstehung katalytischer Marker freuen müssen, erwarten wir, dass die Welle der Massenadoption der ersten zuvor beschriebenen Tokenisierungswelle folgt.Dies wird von Finanzinstituten und Marktinfrastrukturakteuren geleitet, um den Marktwert gemeinsam zu erzielen, um eine führende Position zu schaffen.

Der vollständige Text ist vorbei

Dieser Artikel dient nur zum Lernen und zur Referenz.

—— wischen zum Stöbern ———

Referenz:

[1] Tokenisierung und einheitliche Kontokontoaufbau einer Blaupause für zukünftiges Geldsystem

https://mp.weixin.qq.com/s?__biz=mziynzizycymq==&mid=2678429079&idx=1& C9171992FED8DC0759D7F92C567598A890C51ABF4FE16D204D7ED18 & amp; token = 1114042404 & amp; lang = zh_cn#r d

[2] Von Wellen zu Wellen: die transformative Kraft des Tokenisierungsvermögens

https://www.mckkinsey.com/industries/financial-services/our-insights/from-ripples-to-waves-the-transformational-bower-o-token-sets

[3] Tokenisierung: ein digitales Déjà Vu

https://www.mckkinsey.com/industries/financial-services/our-insights/tokenization-a-digital-asset-deja-vu

[4] Was ist Tokenisierung?

https://www.mckkinsey.com/featured-insights/mckinsey-explainers/what-is-tekeization

[5] Coinbase, der Zustand des Kryptos: Das Fortune 500, das sich auf Kette bewegt

https://www.coinbase.com/blog/the-state-of-crypto-theFortune-500-moving-onchain