Autoren: Zhang Jiqiang, Wu Yuhang

Stabile MünzeEingebenentwickelnDie schnelle Spur der Finanzordnung der Welt hat sich ebenfalls verändert und beeinflusstWerden im Mittelpunkt der Aufmerksamkeit der Markt.Da der Kernzentrum die traditionelle Finanzierung und das Crypto-Ökosystem verbindet, bieten Stablecoins ein wichtiges Transaktionsmedium für Zahlung und Abrechnung, grenzüberschreitende Überweisungen, Defi (dezentrale Finanzierung) und andere Szenarien. Sein Betriebsmechanismus löste jedoch auch eingehende Diskussionen über die Fragen des Marktes wie die Wertstabilität, die Auswirkungen des Finanzsystemrisikos, die Auswirkungen des Geldsystems und die Anpassungsfähigkeit der regulatorischen Anpassungen aus.Vor diesem Hintergrund diesen ArtikelKonzentrieren.

Kernpunkt

Kernpunkte melden

Vor dem Hintergrund der herausragenden Risiken des traditionellen Geldsystems, der tiefgreifenden Veränderungen in der globalen Ordnung und der beschleunigten Iteration neuer Technologien muss die internationale Währungssystemstruktur erneut untersucht werden.Als Brücke für die Fiat -Währung, die sich auf das Feld Kryptowährung erstreckt, haben Stablecoins die doppelten Eigenschaften der Blockchain -Kryptowährung und der Fiat -Währung und bildet diversifizierte Anwendungsszenarien im Kryptowährungshandel, des Wertspeichers und des Defi. Seine Entwicklung spiegelt sich nicht nur in seiner treibenden Rolle im stromaufwärtigen, mittleren und stromabwärts gelegenen Industrieökologie wider, sondern hat auch einen tiefgreifenden Einfluss auf das internationale Währungssystem, das globale Zahlungsnetzwerk und das finanzielle ökologische Muster.Derzeit treten die Länder in diesem Bereich heftig an. Die Verschiebung der US -Politik hat erhebliche Auswirkungen auf den globalen Markt. China hat beschlossen, mit dem politischen Weg des Piloten Chinas-Hong Kong und des digitalen RMB zu reagieren.

Stablecoin -Übersicht

Stablecoins sind die Brücke, die von der Fiat -Währung bis zum Kryptowährungsfeld abgeleitet wurde, und haben die doppelten Eigenschaften der Blockchain -Kryptowährung und der Fiat -Währung.Es gibt eine Vielzahl stabiler Währungen, einschließlich Fiat -Währungsreserve -Typ, Hypothekentyp von Krypto -Vermögenswerten, Algorithmusart und Warentyp.Unter ihnen hat der Fiat Currency -Hypotheken -Typ die größte Skala, hauptsächlich USDT und USDC.Die Ausgabe von Stablecoins basiert auf der Blockchain -Technologie und verfügt über das Verankerungsprinzip, das Sorgerecht, die Erlösung und Zerstörung, die sekundäre Arbitrage, die Anreizanleitung und andere Ausstellungsregeln, wodurch die doppelte Merkmale der Kryptowährung und der Fiat -Währung und der Fiat -Währung und anderer Forschungen der Zentralbank und der Fiat -Währung und anderer Forschungen der Zentralanlage und anderer Form der traditionellen Fiat -Währung und anderer Forschungen von Zentralbank und anderer Form der herkömmlichen Fiatenwährung berücksichtigt werden.Es ist jedoch zu beachten, dass Ausstellungsmechanismen und Blockchain -Technologie auch die Quellen ihrer potenziellen Risiken sind.

Stablecoin Vollkettensortierung

Die Entwicklung von Stablecoins wird eine wichtige Rolle bei der Förderung der Entwicklung und Veränderung des Strom-, Mittel- und stromabwärts gelegenen Industrieketten spielen.Aus der vorgelagerten Perspektive profitieren Stablecoin, die Institutionen ausstellen, am direkten, und die Glaubwürdigkeit, die Konstruktion von Mechanismus und die Reserve -Vermögenswerte der Emittenten sind die Kernelemente, die den Wert von Stablecoin bestimmen. Aus der Sicht des Mittelstreams sind Austausch- und Blockchain -Infrastruktur wichtige Knoten, die die Zirkulation von Stablecoins unterstützen.Das Gewinnmodell des Austauschs ist relativ diversifiziert, und das Maklerkooperationsmodell traditioneller Wertpapiere und Börsen entwickelt sich rasant.Aus der nachgeschalteten Perspektive hat sich die Rolle von Stablecoins von „Hilfs-Averse-Chips innerhalb des Austauschs“ zu einer mehrdimensionalen Finanzinfrastruktur entwickelt, insbesondere die Einrichtung eines dezentralen Finanzierungs-Ökosystems (DEFI) ist die vielversprechendste Anwendungsrichtung in der stromabwärts gerichteten Anwendungsrichtung.

Die Dynamik und Aussichten der Stablecoin -Entwicklung

Auf der Makro-Nachfrageebene haben der Anstieg des Kryptohandels, in ineffizienten traditionellen grenzüberschreitenden Zahlungen, des Speicherwerts, der Arbitrage und des Finanzmanagements die Marktaussichten von Stablecoins gemeinsam geschaffen. Auf der nationalen strategischen Ebene hat sich die Verschiebung der US -Politik in der Welt einen großen Fahreinfluss auf die Welt gehabt.Die Länder haben strategische und regulatorische Rahmenbedingungen formuliert, die auf Überlegungen wie monetärer Souveränität und finanzieller Wettbewerbsfähigkeit basieren, und Stablecoins aus der „grauen Zone“ in den „legalen Express“ gezogen.Chinas Wahl ist es wert, auf die Aufmerksamkeit zu achten.

Einerseits ist es schwierig, das RMB Stablecoin umzusetzen und in die öffentliche Kette zu gehen, und die Entwicklung von Offshore RMB Stablecoin ist der Schlüssel zum Brechen des Deadlocks.Die aktuellen relevanten Vorschriften und Sandbox -Tests in Hongkong, China, wurden eröffnet, und in Zukunft können weitere Tests von Offshore -RMB -Stablecoins durchgeführt werden.Andererseits sind Chinas mobile Zahlungen gut entwickelt, und es gibt nicht viele anwendbare Szenarien für Stablecoins.Es ist sicherer und machbar, die Entwicklung des digitalen RMB weiterhin zu beschleunigen.

Makroaufprall der Stablecoin -Entwicklung

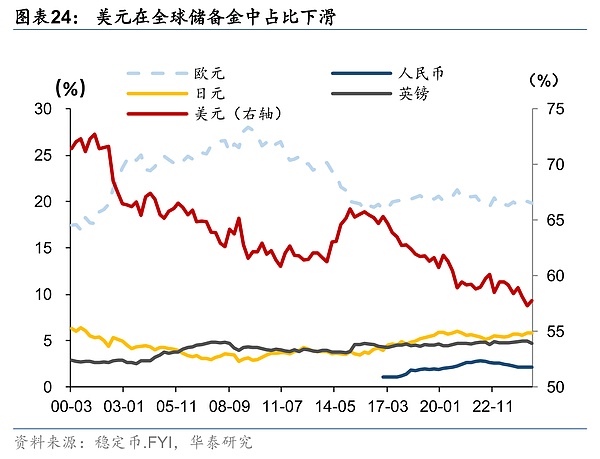

Die Auswirkungen der Entwicklung von Stablecoin auf das globale Geldsystem, das Bankgeschäft und die Liquidität entstehen allmählich.Erstens wird die Entwicklung von Stablecoins das globale Währungssystem beeinflussen, und die Hegemonie des US-Dollars kann mit Hilfe von Stablecoins eine Erweiterung der Kette erreichen. Der systemische Übertragungsmechanismus der US-amerikanischen Schuldenkrise wurde erneut gestärkt, die technologische Offenheit öffnet jedoch auch ein Fenster für die multipolare Entwicklung. Zweitens wird die Entwicklung von Stablecoins einen größeren Einfluss auf das Bankgeschäft und die grenzüberschreitenden Finanzierung haben und so die Übertragungseffizienz der Geldpolitik und die Fähigkeit der nationalen Kapitalkontrolle beeinträchtigen.Drittens wird die Reife des Stablecoin -Systems die beschleunigte Entwicklung der dezentralen Finanzierung (DEFI) fördern und damit die Migration traditioneller Finanzdienstleistungen in das Krypto -Feld fördern. Viertens variieren die Auswirkungen der Stablecoin-Entwicklung auf die Liquidität zwischen den USA und nicht in den USA erheblich.

Risikowarnung: Risiken für Währungen und finanzielle Souveränität, regulatorische Beschränkungen, die von Ländern in der stabilen Währungsbranchekette auferlegt wurden, und Kryptowährungen enthielten technische Mängel.

Text

Seit 2024 haben wir nacheinander eine Reihe von Berichten über „die unterste Logik der neuen Ära“ gestartet, in der wir uns auf drei wichtige Zeitprobleme konzentrieren: anhaltende US -Schulden, Wiederaufbau der globalen Ordnung und AI -Revolution.Die drei Hauptprobleme beschreiben gemeinsam den Rahmen einer neuen Ära – die Inflation der US -amerikanischen Schulden schwächt den globalen Kredit -Anker, die Umgestaltung der internationalen Ordnung hat die externe Unsicherheit verschärft, und die KI -Revolution hat das Formular für die Angebots- und Nachfragestruktur und die Produktivitätsform rekonstruiert.

Als wichtiger Bestandteil der Rekonstruktion der globalen Ordnung wird das Finanzsystem auch Änderungen des Epochen herstellen. Unter ihnen haben Stablecoins in letzter Zeit viel Aufmerksamkeit erregt.Die wichtigsten Volkswirtschaften der Welt sindSollenHäufige Domänenbewegungen:

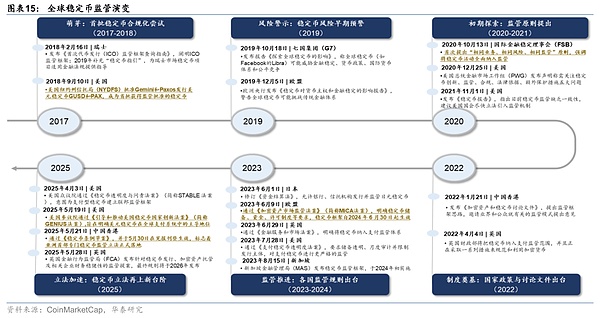

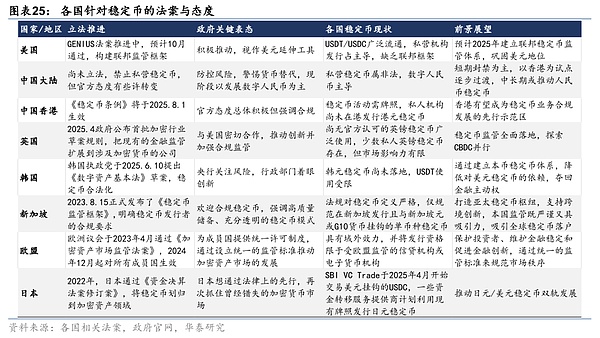

1)USA:Auf politischer Ebene verabschiedete das US -Ausschuss für Finanzdienstleistungen des US -Hauss im April das Stable Act von 2025. Das geniale Gesetz wurde vom Senat im Juni verabschiedet und drängte Stablecoins in die Ära der einheitlichen Regulierung des Bundes.

Auf Marktebene schloss sich MasterCard im Mai einen Stablecoin -Zahlungskartenservice an und hat gleichzeitig einen Stablecoin -Siedlungspilot in sechs lateinamerikanischen Ländern auf den Markt gebracht. Circle, der Emittent von USDC Stablecoin, wurde im Juni erfolgreich auf dem US -Aktienmarkt aufgelistet und als erster Mainstream -Stablecoin -Ausstellungsinstitut, das aufgelistet wurde.Darüber hinaus untersuchen Einzelhandelstechnologie -Giganten wie Walmart und Amazon Lösungen aktiv, um ihre eigenen Stablecoins auszustellen.

2) Hongkong, China:Der Legislativrat von Hongkong, China, verabschiedete im Mai das „Stablecoin-Gesetz“ und errichtete ein lizenziertes Regulierungssystem für Stablecoins, die durch Fiat-Währungen verankert wurden (die neuen Vorschriften werden voraussichtlich am Ende des Jahres wirksam) und werden zu einem Modell für die Stable-Emissions- und Beschwerdeaufsichtsbehörde in der Asia-Pacific-Region in der ASIA-Pacific-Region.Auf Marktebene gaben die Ant-International- und Ant Digital-Technologie an, dass sie sich für Stablecoin-Emissionslizenzen in Hongkong (und Singapur), China, bewerben werden, um die Anwendung von Blockchain- und Stablecoin-Technologie auf grenzüberschreitende Zahlungen und Fondsmanagementszenarien zu beschleunigen.

3) Chinesisches Festland:Am 18. Juni erwähnte der Gouverneur von Central Bank Pan Gongsheng Stablecoins zum ersten Mal im Lujiazui -Forum 2025. „Mit der Verbesserung der Effizienz- und Technologievorbereitung werden digitale RMB und Stablecoins als praktikable Alternativen zur grenzüberschreitenden Siedlung vorgeschlagen … aber die digitale Technologie hat die Schwächen traditioneller grenzüberschreitender Zahlungssysteme aufgedeckt, die ineffizient und anfällig für geopolitische Risiken sind.“

4)Europa&Ampere;VEREINIGTES KÖNIGREICH:Am 28. Mai gab die britische Financial Conduct Authority (FCA) regulatorische Vorschläge zur Erstellung von Stablecoin und zum Krypto -Vermögensgewahrsam aus.Am 21. Juni erteilte die Luxemburg Financial Industry Regulatory Commission eine MICA -Lizenz (Crypto Asset Market Regulation) für Coinbase, sodass in der gesamten EU konforme Krypto -Dienste erbracht werden können.Coinbase war der erste US -Austausch, der eine MICA -Lizenz erhielt.

Stabile MünzeEingebenentwickelnDie schnelle Spur der Finanzordnung der Welt hat sich ebenfalls verändert und beeinflusstWerden im Mittelpunkt der Aufmerksamkeit der Markt.Da der Kernzentrum die traditionelle Finanzierung und das Crypto-Ökosystem verbindet, bieten Stablecoins ein wichtiges Transaktionsmedium für Zahlung und Abrechnung, grenzüberschreitende Überweisungen, Defi (dezentrale Finanzierung) und andere Szenarien.Sein Betriebsmechanismus löste jedoch auch eingehende Diskussionen über die Fragen des Marktes wie die Wertstabilität, die Auswirkungen des Finanzsystemrisikos, die Auswirkungen des Geldsystems und die Anpassungsfähigkeit der regulatorischen Anpassungen aus.Vor diesem Hintergrund diesen ArtikelKonzentrieren.

Die Entwicklung des internationalen Geldsystems und die Geburt von Stablecoins

Bevor wir formell über Stablecoins diskutieren, können wir genauso gut zurückblicken. Wenn Sie die Geschichte betrachten, ist hinter jeder großen Veränderung des Geldsystems das Ergebnis der Verflechtung von Schmerzpunkten der Zeit und des Impuls der Innovation.HistorischDie Entwicklung der Währungsform kannEs läuft einfach auf:Physische Währung→Metallwährung→Papierwährung(Peer-to-Peer-Handel)→KreditWährung(Doppelte Buchhaltung)→NummerWährung.Die monetären Eigenschaften haben drei Iterationen von „Nature“ → „Kreditversorgung“ → „Technologie“ durchlaufen und dahinter steckt die Veränderung von der natürlichen Wirtschaft zur Marktwirtschaft zum digitalen Zeitalter. Die Geburt von Stablecoins ist auch das Ergebnis der gemeinsamen Auswirkungen der wirtschaftlichen Entwicklungsphase und des technologischen Fortschritts.

In der Vergangenheit war der Goldstandard schon lange ein gemeinsames Währungssystem der Welt, und die Währung stammt mehr aus natürlichen Attributen.Frühes 19. JahrhundertAnwesendGroßbritannien war der erste, der die industrielle Revolution beendete und den Goldstandard festlegte. Das Gold Standard Act verband das Pfund mit Gold und bildete ein internationales Währungssystem mit Gold als Wertverzeichnis. Nach dem Ersten Weltkrieg sind die militärischen Ausgaben der europäischen Länder jedoch gestiegen, und der Goldaustausch für Waffen hat zu einer signifikanten Verringerung der Goldreserven in verschiedenen Ländern geführt, und sie können den Währungsaustausch für Gold nach dem Goldstandard nicht aufrechterhalten. Während der Weltwirtschaftskrise von 1929 bis 1933 haben die Länder ihre Währungen aus Gold vollständig entkoppelt, was zu Problemen wie Hyperinflation, staatlichen Schuldenrückständen und Handelschaos führte, die durch Selbstmediziner des Wechselkurses verursacht wurden.Dies enthüllte die mangelnde Flexibilität und Stabilität des Goldstandardsystems, das dem Wiederaufbau europäischer Länder nach dem Krieg große Schwierigkeiten brachte, und es war schwierig, sich an die Entwicklungsbedürfnisse der modernen Wirtschaft anzupassen.Um diese Probleme zu lösen, schlugen Länder am Vorabend des Ende des Zweiten Weltkriegs vor, einen „stabilen“ internationalen monetären Kooperationsmechanismus zu etablieren.

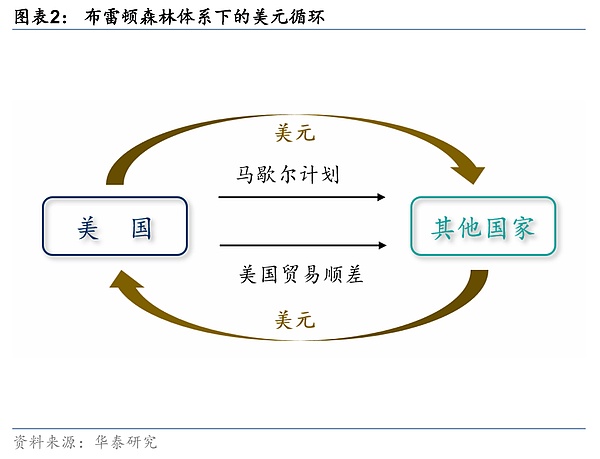

Das folgende Bretton Woods -System basierte auf US -Dollar und arbeitete mit zusammen mitIWFUndBISBei einer festen Wechselkurssystemstruktur wurde die Währung zunächst anfänglich rechtliche Eigenschaften erhalten, stützt sich jedoch immer noch stark auf Gold.zweiNach dem Krieg sind die wirtschaftlichen, politischen, militärischen, internationalen Status und andere Aspekte der Vereinigten Staaten erheblich gesprungen.Das Bretton Woods -System steckt den US -Dollar zu einem festen Preis von 35 USD pro Unze in Gold, und die Währungen verschiedener Länder sind an den US -Dollar festgelegt.Dies hängt vom Dollarzyklus mit „Dollar Capital Output + US -Handelsüberschuss“ als Kern ab: Die Vereinigten Staaten investieren und exportieren US -Dollar durch den Marshall -Plan und den Dodge -Plan und exportiert dann Waren in Ausland, basierend auf seiner Industriebasis und kehrt durch den Handelsüberschuss an den US -Dollar zurück.Der auf diese Weise gebildete Dollarzyklus beendete die chaotische internationale Devisen- und Außenhandelssituation vor dem Zweiten Weltkrieg und förderte die Erholung und Entwicklung der Nachkriegswirtschaft erheblich.

Mit dem Abschluss der Nachkriegsrekonstruktion, der Weiterentwicklung des europäischen Gemeinschaftsaufbaus und des Aufstiegs Japans wurden die amerikanischen Industrien allmählich von anderen Ländern umgeleitet und von einem Handelsland in ein Handelsmängelland umgewandelt.Der Zyklus des US -Dollars, der durch einen Handelsüberschuss in die Vereinigten Staaten zurückkehrt, wurde blockiert, und die Offshore -Währungszirkulation flutet weiterhin und zwingt die globalen Inhaber, den US -Dollar zurückzugeben, um den Währungswert durch Austausch gegen Gold zu erhalten, was auch dazu führt, dass die US -amerikanischen Goldreserven (d. H. Das „Triffen Problem“).Bis 1965 waren die Goldreserven der Federal Reserve auf 60% der frühen Phasen des Bretton Woods -Systems gesunken.Da das Zahlungsbilanzdefizit weiter expandiert, in Verbindung mit der Ankunft der „großen Stagflation“ in den Vereinigten Staaten reicht die wirtschaftliche Stärke der USA nicht mehr aus, um den Betrieb des Systems zu unterstützen. 1971 kündigte US -Präsident Nixon eine Aussetzung des Austauschs von US -Dollar und Gold an, und das Bretton Woods -System brach zusammen. 1973 hielten neun europäische Gemeinsame Marktländer ein Treffen in Paris ab und erzielten einen „schwimmenden Wechselkurs“ -vertrag. Zu diesem Zeitpunkt wurde das feste Wechselkurssystem auch von großen Volkswirtschaften aufgegeben.

Nach dem Zerfall des Bretton Woods -Systems war der Internationale Währungsfonds1972Im Jahr 2019 wurde ein Sonderausschuss eingerichtet, um die Reform des internationalen Währungssystems zu untersuchen und viele Diskussionen und schließlich durchzuführen1976Die Schlussfolgerung des „Jamaika -Abkommens“ im Jahr 2019 war die Geburt der zweiten Generation des Bretton Woods -Systems.Das jamaikanische System hat zwei Hauptreformen: Eine besteht darin, die Legalisierung des schwimmenden Wechselkurs zu bestätigen, und die Mitgliedstaaten können das Wechselkurssystem selbst entscheiden. Das andere ist es, den offiziellen Goldpreis abzuschaffen, und die Währungen verschiedener Länder sind im Grunde genommen vom Goldpreis entkoppelt.Das jamaikanische System hat ein US -Dollar -System eingerichtet, das auf dem Kredit der Vereinigten Staaten selbst basiert. Die monetäre Basis des internationalen Währungssystems ist offiziell vom physischen Standard zum souveränen Kreditstandard gewechselt, und die Währung hat eine formelle rechtliche Bedeutung.Die Vereinigten Staaten förderten den Rohölhandel mit US -Dollar erfolgreich und stärkte die Hegemonie des US -Dollars weiter.

Obwohl das jamaikanische System die institutionellen Defekte des vorherigen Goldstandards und der festen Wechselkurs weitgehend gelöst hat, hat es auch einige Nachteile aufgedeckt.Beispielsweise ist im Rahmen des Floating Wechselkurssystems Wechselkursüberschwung anfällig für die Auftritt, und Wechselkursschwankungen führen wahrscheinlich zu einer Zahlungsbilanzkrise.Darüber hinaus besteht das „Tripen-Problem“ im Rahmen des Kreditsesystems für Kreditgotoren weiter: Die Vereinigten Staaten exportieren den US-Dollar durch Handelsdefizit und Kauf von Waren aus dem Ausland und kehren dann den US-Dollar zurück, indem er Treasury-Anleihen für die Absorptung von Überseeinvestitionen in Übersee ausgibt, während sich weiterhin ausländische Verbindlichkeiten ansammeln und den langfristigen Kredit des US-Dollars schütteln.Insbesondere unter den Auswirkungen von Ereignissen wie der Subprime -Hypothekenkrise wurden die Nachteile des US -Dollar -Standardsystems weiter verstärkt.

Der IWF hat auch die Special Acues Rights (SDR) gestartet und ein komplementäres internationales Reserve -Vermögen geschaffen, um die Mängel des US -Dollar -Systems auszugleichen. In der Praxis gibt es jedoch immer noch viele Nachteile wie Verteilungsmechanismen, und ihre tatsächlichen Auswirkungen sind sehr begrenzt.

Der Markt wird auch spontan flexiblere, dezentralere, technologiebetriebene alternative Mechanismen, um eine übermäßige Abhängigkeit von Einzelkrediten zu beseitigen.In diesem Zusammenhang Bitcoin (BTC) und Ethereum (EthKrypto -Vermögenswerte, die von) nacheinander auftauchen, und Währungen werden technische Attribute zugewiesen.Bitcoin, geboren im Jahr 2009, ist die weltweit erste dezentrale digitale Währung und markiert den Beginn der Kryptowährung, um in die historische Bühne einzutreten.Crypto assets are based on the underlying mechanism of decentralization (no central issuer, and the issuance of new currency depends on network consensus algorithms), openness and transparency (transaction information is recorded on globally publicly distributed ledgers, no trusted intermediaries such as banks), and cannot be tampered with (the records cannot be unilaterally modified after transactions are put on the chain), which is in Ein scharfer Kontrast zum traditionellen Geldsystem unter der Leitung der Zentralbank und stützt sich auf Vermittler wie Banken und versuchen Sie einen neuen Weg.

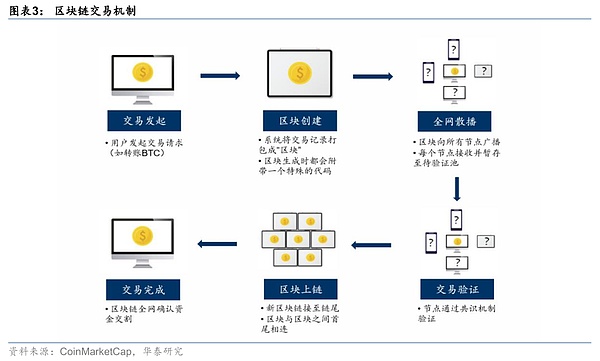

Die Kerntechnologien dahinter sind Blockchain- und Distributed Ledgers.Blockchain kann als Online -Ledger verstanden werden, das von allen geteilt wirdAnwesendJedes Mal, wenn eine Transaktion auftritt, verpackt das System den Transaktionsdatensatz in „Blöcke“. Jeder Block wird mit einem speziellen Code generiert, ähnlich einem menschlichen Fingerabdruck.Dieser „Fingerabdruck“ wird basierend auf den Transaktionsinformationen im Block berechnet. Es ist sehr einzigartig. Solange sich der Inhalt ändert, wird sich auch der Fingerabdruck ändern.Der Block ist mit dem Ende verbunden (jeder Block ist für jeden erzeugten Block mit einem Fingerabdruck eines Blocks befestigt).Die manipulierenden historischen Aufzeichnungen werden die Fingerabdrücke aller nachfolgenden Blöcke ungültig machen, sodass der Inhalt des Hauptbuchs fast unmöglich zu manipulieren ist.

Das sogenannte verteilte Hauptbuch ist, dass die oben genannte Shared Ledger-Verteilung auf dem Computer jeder Person gespeichert ist und jeder Computer eine vollständige Kopie hat. Sobald eine neue Transaktion auftritt, prüft diese Computer, ob die Transaktion wahr ist oder nicht.Erst nachdem bestätigt wurde, dass es kein Problem gibt, wird die Transaktion offiziell in das Hauptbuch geschrieben, was der sogenannte „Konsensusalgorithmus“ ist.Jeder kann an der Buchhaltung teilnehmen und alle Transaktionen in der Kette jederzeit anzeigen. Im Gegensatz dazu wurden die vorherigen Rechnungslegungsmethoden (einzelne/mehrstufige Buchhaltungsmethoden) ihre eigenen Konten aufgezeichnet und gehörten privaten Kontobüchern an.Vielen DankÖffentlich, verteilt undNEINManipuliert“DatenBibliothek“KryptowährungTalentKann ohne Vermittler ausgestellt werdenund Transaktionen,DasAuchJaVerschlüsselungDer grundlegende Unterschied zwischen Vermögenswerten und traditionellen Währungen.

Ein wesentliches Problem ist jedoch, dass Transaktionen von Kryptowährungen wie Bitcoin zwei Systeme an Ketten- und Off-Chain-Systemen umfassen, die komplexe Prozesse sind, die ineffizient und kostspielig sind.Beim frühen Kauf von Bitcoin müssen Sie im Allgemeinen die drei Schritte von „Fiat Currency → Exchange → Auszug von Münzen“ durchlaufen:

1) Benutzer müssen gesetzliche Währungen wie US -Dollar auf das Exchange -Konto durch Bankübertragung oder Überweisung aufladen.

2) Verwenden Sie die Fiat -Währung, um Bitcoin an der Börse zu kaufen (der Austausch entspricht den Bestellungen und verarbeiten normalerweise nur die Fiat -Währung innerhalb von Arbeitstagen und Arbeitszeiten).

3) Extrahieren Sie das gekaufte Bitcoin aus dem Austausch in die On-Chain-Brieftasche.

Während dieses Prozesses dauert es oft mehrere Tage, um Fiat-Währungsfonds innerhalb des Bankensystems zu übertragen, und grenzüberschreitende Überweisungen sind langsam und teuer. Der Kryptomarkt arbeitet 7 × 24 Stunden am Tag kontinuierlich. Während der Verzögerung in diesen Tagen hat sich der Preis für Bitcoin möglicherweise heftig geschwankt, und die Anleger haben möglicherweise die Gelegenheit zum Kauf verpasst.Darüber hinaus machen die Fiat-Währungskontrolle und grenzüberschreitende Verfahren in verschiedenen Ländern auch sehr unpraktisch, um die Fiat-Währung direkt an Bitcoin-Transaktionen zu beteiligen.

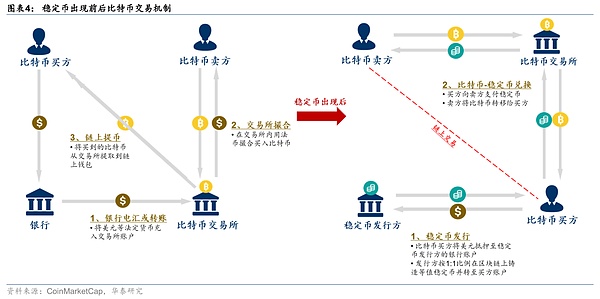

Daher benötigt der Markt dringend ein Handelsmedium, das sowohl einen stabilen Wert hat als auch in der Kette schnell verbreitet werden kann, wobei sowohl „Kreditverfeinerung“+Stablecoins mit zwei Hauptmerkmalen der „Technologie“ entstanden.Stablecoins wurden zunächst hauptsächlich von Fiat -Währungen (USD) verankerten digitalen Krypto -Token, um als Maß für den Wert und als Median der Zahlung/Kreislauf in der Krypto -Welt zu fungieren.Seine Einführung vereinfacht den Weg des Krypto -Vermögenshandels erheblich. Zuvor trat die Fiat -Währung ein und verließ und musste die Bank umgehen.Jetzt werden nur Fiat -Währungsbörsen für Stablecoins benötigt, und nachfolgende Kapitalströme und -transaktionen können in der Kette abgeschlossen werden.Bei der Übertragung von Mitteln zwischen verschiedenen Handelsplattformen kann es auch in Echtzeit abgeschlossen werden, indem Stablecoins on-Chain übertragen wird, ohne über Bankdrähte übertragen zu werden.Kurz gesagt, Stablecoins haben die traditionellen Finanz- und Krypto-Welten erfolgreich mit ihren beiden Hauptvorteilen von „Stabilität“ und „On-Chain“ miteinander verbunden.

Stablecoin -Betriebsmechanismus

Was ist ein Stablecoin (Stablecoin)? Kurz gesagt, Stablecoins sind Krypto -Vermögenswerte, die eine Ankerbeziehung mit bestimmten Arten von Vermögenswerten herstellen und somit einen relativ stabilen Währungswert aufrechterhalten.Stabile Münzen werden in der Regel von privaten Institutionen ausgestellt, die auf den im Blockchain -Netzwerk verbreiteten Gegenleistung verurteilen, und versprechen, den Währungswert für eine bestimmte Fiat -Währung oder -wareneinheit zu verankern.Daher kombiniert es die „Onkain“ -Vorteile von Kryptowährungen und die Stabilitäts-/Sicherheitsmerkmale traditioneller Vermögenswerte wie Fiat-Währungen.Die Entstehung von Stablecoins bietet eine stabile Wertschuppen- und Handelsmedium für den digitalen Vermögensmarkt und wird lebhaft als „Brücke“ bezeichnet, die die Fiat Currency World und die Krypto -Welt verbindet.

Insbesondere verstehen wir Stablecoins aus den folgenden Aspekten.

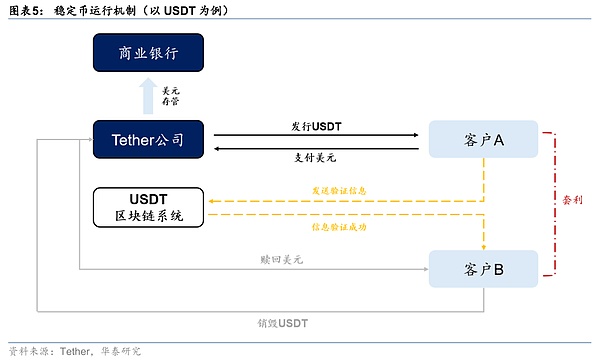

Zunächst einmal ist der Grund, warum Stablecoins „stabil“ sein kann, nicht nur auf ihre „zurückzuführen“1: 1Das Verankerungsprinzip von „wird auch auf seinen“ verbundenen „Mechanismen wie Reservegewahrsam, Erlösung und Zerstörung, sekundärer Arbitrage, Incentive Guidance (die beteiligten Stablecoin -Typen werden später erweitert) beruht:

Erste,“1: 1Verankerungsprinzip.Im Vergleich zu „nicht verankerten“ Krypto-Vermögenswerten wie Bitcoin werden Stablecoins durch bestimmte Vermögenswerte bei der Ausstellung unterstützt, dh für jedes Stablecoin wird der Emittent den Reserven äquivalente Vermögenswerte (wie US-Dollar, Hongkong-Dollar usw.) hinzufügen.Angesichts dieser Bindungsbeziehung ist der Preisschwankungsbereich von Stablecoins signifikant kleiner als die anderer Krypto -Vermögenswerte wie Bitcoin, und ein festes Austauschverhältnis von „1: 1“ zum Anker wird die meiste Zeit beibehalten.

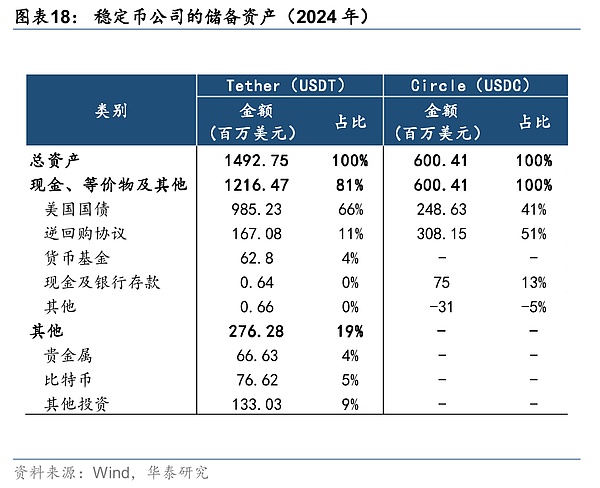

Zweitens reservieren Sie Sorgerechtsmechanismus.Für Stablecoins, die durch Fiat oder Rohstoffe verankert sind, verspricht der Emittent in der Regel, ausreichende Reservenvermögen für die Rücknahme zu besitzen und sie in einem unabhängigen Verwalter oder regulierten Bankkonto (z. B. USDC-Dollars US-Dollar-Reserven) aus dem Auskleiden von mehreren US-amerikanischen Banken und der Vermögensverwaltung, um zu vermitteln, dass die Ressiedationen nicht zugelassen sind.Regelmäßiger Nachweis von Reserven oder Prüfungsberichten sind auch ein wichtiger Link, dh Major Stablecoin -Emittenten veröffentlichen monatliche Reservezusammensetzungen und werden von unabhängigen Prüfungs-/Buchhaltungsagenturen zur Verbesserung der Transparenz verifiziert.

Drittens der Erlösungs- und Zerstörungsmechanismus.Stablecoin -Emittenten versprechen normalerweise, dass Inhaber das Stablecoin direkt in die entsprechende Fiat -Währung, physische Vermögenswerte oder andere Sicherheiten nach dem Ankerpreis tauschen können.Wenn der Benutzer die Erlösung des Emittenten beantragt, wird die entsprechende Menge an Stablecoins zerstört und die Reservenvermögen desselben Wertes an den Benutzer gezahlt.Dieser Mechanismus stellt sicher, dass sich Stablecoin-Versorgung und Reserven gleichzeitig verändern und die Überaussorgung verhindert.

Viertens der Arbitrage -Mechanismus.Basierend auf dem oben genannten Ausstellungs- und Rückzahlungsmechanismus, wenn der Handelspreis des Stablecoin auf dem Markt vom Ankerwert abweicht, werden Händler den Preis durch Arbitrage -Aktivitäten zwischen den Primär- und Sekundärmärkten zum „Rendite“ treiben.Wenn beispielsweise der Preis für einen Stablecoin auf dem Markt höher ist als der Ankerpreis, abonniert der Arbitrageur den Emittenten für 1: 1 -Preis und verkauft ihn, wodurch das Angebot erhöht und der Marktpreis gesenkt wird.Wenn der Marktpreis eines Stablecoin unter den Ankerpreis fällt, kauft der Arbitrageur billige Münzen und löst sie 1: 1 ein, um das Angebot zu senken und den Preis zu erhöhen.

Fünfter Anreiz und Leitmechanismus.Einige Stablecoin -Systeme werden auch Incentive -Mechanismen einführen, um das Angebot und die Nachfragemangehörde zu leiten.Beispielsweise kann Makerdao den Preis der Münze besser stabilisieren, indem er den stabilen Gebührenzins (Kredite) von DAI (eine Art Stablecoin) anpasst.Wenn DAI weiterhin unter 1 US -Dollar liegt, können die Zinssätze erhöht werden, um die Kosten für die Kreditaufnahme von DAI und das Umlauf des Schrumpfens zu erhöhen.Andernfalls werden die Zinssätze gesenkt, um das Angebot zu fördern.In ähnlicher Weise setzen Designer in algorithmischen Stablecoins häufig Anreize, um Markteinheiten zu ermutigen, Operationen durchzuführen, die für die Wiederherstellung der Anker förderlich sind.Diese endogenen Anreizmechanismen sind ein wichtiges ergänzendes Mittel für Stablecoins, um die Stabilität aufrechtzuerhalten.

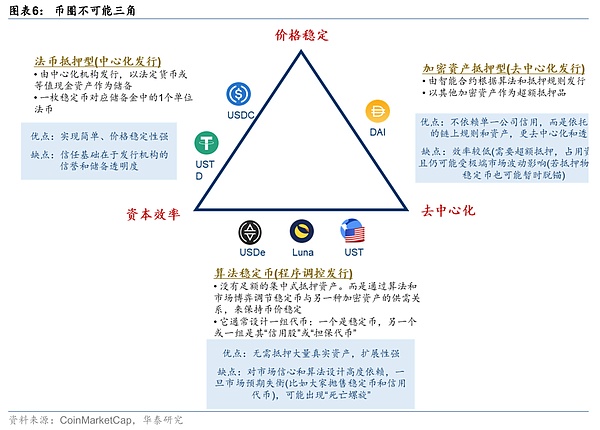

Zweitens haben Stablecoins mehrere Typen gemäß Ankervermögen oder Sicherheiten.

Erstens Fiat Currency Reserve Stablecoin.Diese Art von Stablecoins wird von zentralisierten Institutionen mit Bargeld oder gleichwertigen Vermögenswerten für Fiat -Währung als Reserven ausgestellt.Ein Stablecoin entspricht einer Einheit der Fiat -Währung in der Reserve. Diese Art von Stablecoins hat derzeit die größte Marktgröße (typische USDT, USDC, FDUSD und andere US -Dollar Stablecoins) mit einfacher Implementierung und starker Preisstabilität.Die Grundlage des Vertrauens liegt jedoch in der Glaubwürdigkeit und Transparenz des Emittenten und unterliegt der Aufsicht und Beschränkungen der Geldbehörden verschiedener Länder.

Das zweite ist ein krypto-asset-collateralisierter Stablecoin.Das heißt, Stablecoins mit Sicherheiten mit anderen Kryptowährungen, von denen typisch von DAI vom Makerdao -Protokoll ausgegeben wird.Im Vergleich zu Fiat Currency Reserve Stablecoins kontrolliert dieses Modell die Schwankungen der zugrunde liegenden Vermögenswerte durch Überkollateralisierung und automatische Liquidationsmechanismen: 1) Benutzer müssen ETH-, USDC- und andere Krypto-Vermögenswerte in einem bestimmten Über-Über-Verhältnis (z. B. 150%) ablegen, um die entsprechende Stabelkosten zu verleihen.2) Wenn der Wert der Kollateral in den Cordon fällt, zwingt der intelligente Vertrag die Position, die Position zu schließen und die Sicherheiten zu versteigern.

Der Vorteil dieser Art von Stablecoins besteht darin, dass sie dezentralisiert sind und sich nicht auf die Gutschrift eines einzelnen Unternehmens verlassen.Die Ausgabe und das Management werden durch On-Chain-Code ausgeführt, der einen starken Zensurresistenz aufweist und die Bedürfnisse des Defi-Ökosystems entspricht.Die Hauptnachteile sind eine geringe Effizienz (hoher Hypothekenzins belegt Mittel), und eine übermäßige Abhängigkeit von einzelnen Krypto -Vermögenswerten kann Kettenrisiken verursachen.Zum Beispiel wurde Dai, das in der frühen Phase eine einzige Hypothekeneth hatte, aufgrund des Sturzes von Ethereum deaniert. Derzeit hat DAI eine diversifizierte Vermögenshypothekenstrategie wie die Einführung von USDC, WBTC usw. verabschiedet, um die Stabilität zu verbessern.

Der dritte ist algorithmische Stablecoins.Diese Art von Stablecoins stützt sich nicht auf externe Kollateraler-Kollateral und verwendet hauptsächlich Algorithmen für die Kette, um das Token-Angebot und die Nachfrage zur Aufrechterhaltung der Verankerung zu regulieren.Normalerweise entwirft es eine Reihe von Token: Einer ist ein Stablecoin und der andere/die andere Gruppe ist die „gesicherten Token“.In der Regel ein Doppelwährungsmodell von Terrusd (UST) und seinem zugehörigen Token Luna, passt der Algorithmus das Angebot von UST und Luna dynamisch anhand der UST -Preisabweichung gegen den USD an.Diese Art von Mechanismus wurde in hohem Maße erwartet (völlig dezentralisiert und stützt sich nicht auf Sicherheiten), ist aber auch die schwierigste in der Praxis, hauptsächlich aufgrund ihrer hohen Abhängigkeit von Marktvertrauen und Algorithmusdesign und hoher Marktfälligkeit.Seit dem UST -Vorfall im Jahr 2022 haben die Aufsichtsbehörden und der Markt allmählich eine vorsichtige Einstellung gegenüber algorithmischen Stablecoins eingenommen.Die Skala der Mainstream -Algorithmic -Währungsprojekte ist stark gesunken, und nur einige experimentelle Projekte (wie Frax, ein gemischter Algorithmus + Hypothek usw.).

Viertens, Rohstoffstablecoins.Das heißt, Stablecoins mit physischen Waren (normalerweise Edelmetalle oder Rohstoffe) als Reservenvermögen. Stablecoins vom Rohstofftyp sind kleiner (nur weniger als 1% der Fiat-Typen im Jahr 2024), und die häufigsten sind Stablecoins, die durch Gold verankert sind, wie Pax Gold (Paxg) und Tether Gold (XAUT). Die Risiken dieser Art von Stablecoin sind hauptsächlich Schwankungen der Rohstoffpreise, der Lager- und Überprüfungskosten für Rohstoffe, unzureichende Liquidität usw., und da Stablecoins von Rohstoffen die physische Lieferung und die traditionelle Überwachung des Rohstoffmarktes, die Ausgabe und das Sorgerecht beinhalten, müssen normalerweise die entsprechenden Branchennormen erfüllt werden.

Es ist auch erwähnenswert, dass es einige häufige Missverständnisse über Stablecoins auf dem Markt gibt, wie zum Beispiel:

1.Ist der Gutschein der Bank ein Stablecoin?Leicht zu verstehen, aber nicht!Bankgutscheine beziehen sich normalerweise auf elektronische/Papier -Rabattgutscheine, die von Banken mit einer bestimmten Konfession ausgestellt wurden und die zum Abzug von Einkaufs- und Verbrauchszahlungen verwendet werden können.In Form ist es auch ein Wertgutschein.Aber es ist kein Stablecoin: 1) Es wird nicht auf der Blockchain zirkuliert, es gibt kein On-Chain-Kontobuch; 2) Es gibt weder Vermögenswerte für Ankerreserve noch ein Fiat -Währungskabbi, aber es existiert als Händlergutschein.3) Der Nutzungsumfang ist begrenzt und kann normalerweise nur in bestimmten Händlern oder Aktivitäten verwendet werden, und es hat keine grenzüberschreitende Liquidität. Prepaid -Karten, Mitgliedschaftspunkte usw. ähnlich sind auch eine ähnliche Logik.

2.Ist Hongkong Dollar ein Stablecoin?Weder!Der Hongkong -Dollar ist unter dem verknüpften Wechselkurssystem an den US -Dollar festgelegt, und der Währungswert ist relativ stabil, was dem Verankerungsprinzip von Stablecoins ähnelt. Es liegt jedoch nicht in der Kategorie der Stablecoins: 1) Der Hongkong -Dollar wird von den von der Monetary Authority Chinas in Hongkong genehmigten Banken einheitlich ausgestellt. Es ist eine souveräne rechtliche Währung, keine auf Blockchain basierende Privatinstitution.2) Der Hongkong -Dollar existiert in Form von Papiergeld- oder Bankeinlagen, und selbst wenn er in Form von elektronischer Zahlung ist, beruht er nicht auf Blockchain -Technologie. 3) Es hat keinen einlösbaren Mechanismus, und der Hongkong -Dollar selbst ist eine gesetzliche Währung und braucht keinen weiteren Austausch.

3.TencentsQQWo ist die Währung? Auch nicht!QQ Coin ist eine interne virtuelle Währung, die von Tencent für seine Sozial- und Spielprodukte ausgegeben wird.Benutzer können QQ -Münze in RMB kaufen und in Tencents Ökosystem konsumieren. Es scheint dem RMB „1: 1“ zu entsprechen und in der „virtuellen Welt“ zu zirkulieren. Es unterscheidet sich jedoch im Wesentlichen von Stablecoins: 1) QQ -Münzen werden von Tencent einheitlich ausgestellt und auf privaten Servern aufgezeichnet und nicht auf öffentlichen Blockchains verteilt.2) QQ -Münzen können nur in Spielen und Diensten verwendet werden, die von Tencent angegeben sind, und können nicht zum ursprünglichen Preis an RMB ausgetauscht werden. 3) QQ-Münzen können nur innerhalb der Tencent-Plattform zirkuliert werden und haben nicht die Attribute der plattformübergreifenden oder grenzüberschreitenden Zirkulation.

Obwohl die digitale Währung der Zentralbank auch die Merkmale der „Digitalisierung“ hat, entspricht sie nicht einem Stablecoin. Wir werden es später weiter vergleichen und analysieren.

Anwendungsszenarien und Funktionen von Stablecoins

Stablecoins haben doppelte Eigenschaften:Einerseits,Der Ausstellungsmechanismus von Stablecoins verankert die Fiat -Währung für die Stabilität ihres Werts und ist die Grundlage für die Wertmessung und seine Transaktions -Swap -Funktion;Auf der anderen Seite,, Stabile Münzen haben die relevanten Vorteile von Blockchain -dezentraler Buchhaltung, einschließlich niedriger Transaktionskosten, Transparenz, Rückverfolgbarkeit, globaler Liquidität und Privatsphäre.

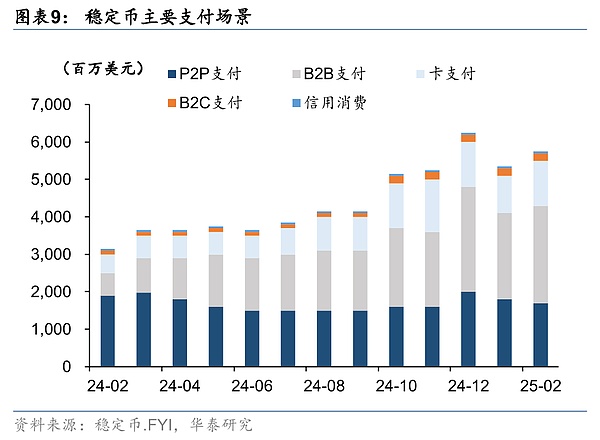

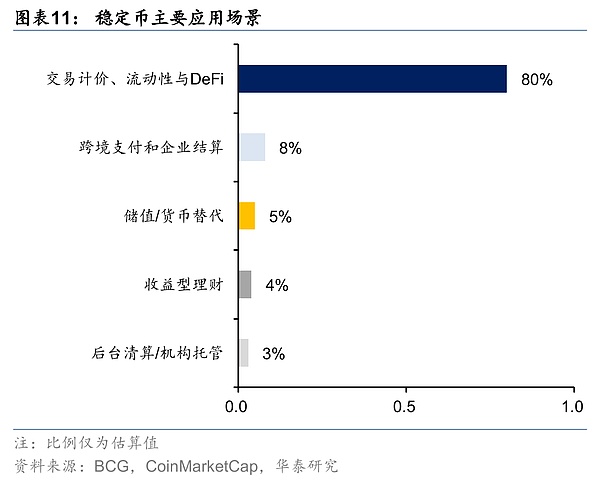

Aus der Perspektive von Anwendungsszenarien,,Die Funktion von Stablecoins hat sich allmählich von der ersten Kryptowährungs-Transaktionsabrechnung auf grenzüberschreitende Zahlungen, Wertspeicher und andere Felder erweitert.Besonders dezentrale Finanzierung (Defi) Ökologie ist die aktuellsteWerkzeugPotenzialEntwicklungsrichtung.Insbesondere haben Stablecoins hauptsächlich die folgenden Anwendungsszenarien:

1)Crypto Asset Trading.Als „Handelsmedium“ und „Zählereinheit“ des Kryptowährungsmarktes übernehmen Stablecoins mehr als 80% der Transaktionsabrechnungsfunktionen von Krypto -Vermögenswerten und basieren derzeit hauptsächlich auf Börsen (siehe Analyse unten für Einzelheiten).

2) Grenzüberschreitende Zahlung und Abwicklung.Mit Hilfe der Blockchain-Technologie können Stablecoins den Point-to-Point-Echtzeittransfer realisieren, was sowohl die Kosten als auch die Effizienz erheblich verbessert.In Bezug auf die Transaktionskosten zeigt die Binance-Forschung, dass der Mindestabschluss eines geringen Betrags von 200 US-Dollar Blockchain-Überweisung 0,00025 USD beträgt und die Kosten für die Übertragung von Punkt-zu-Punkt-Stablecoin-Übertragungen niedriger sind.Der durchschnittliche Kostensatz der traditionellen grenzüberschreitenden Überweisungen ist relativ hoch und die Mindestgebühr limitiert. Insgesamt betragen Blockchain -Transaktionen nur 1/10 bis 1/100 des traditionellen Bankensystems.In Bezug auf die Transaktionseffizienz wurde die Siedlungszeit der Blockchain von 3 bis 5 Tagen bis Sekunden verkürzt. Laut Untersuchungen der China Financial Association dauern die grenzüberschreitenden Überweisungen bestehender Banken in der Regel fünf Tage, um sich zu begleichen, aber 100% der Transaktionen, die auf grenzüberschreitenden Zahlungen basierend auf Blockchain basieren, werden in weniger als einer Stunde abgeschlossen.

3) Wertspeicher.In Ländern mit hoher Inflation (wie die Türkei, Argentinien und einige afrikanische Länder) sind Stablecoins mit US -Dollar oder Gold als Reservenvermögen zu einem wichtigen Hedge -Instrument für die Öffentlichkeit und ihre Unternehmen geworden, und ihre Währungsstabilität lässt sie das Eigentum eines ähnlichen Wertes wie Fiat -Währung haben.

4) Dezentrale Finanzierung (Defi).DefiEs handelt sich um ein finanzielles Ökosystem, das auf Stablecoins als Kern basiert und auf Blockchain basiert, und diversifizierte Geschäftsszenarien werden durch die Replikation der traditionellen Finanzlogik erreicht.. Speziell einbeziehen den folgenden Inhalt,,

① Finanzierungsgeschäft.Erstens ermöglicht die Real Asset Tokenization (RWA) das Eigentum an realen Vermögenswerten wie Immobilien, immateriellen Vermögenswerten, Forderungen und Staatsanleihen an der Blockchain, und Stablecoins bieten eine Grundlage für die Wertmessung und Liquidität.Darüber hinaus verpacken Unternehmen den zukünftigen Cashflow ihres Geschäfts oder ihr Projekt und realisieren „Currency Circle IPO“, indem sie ihre eigenen Token ausgeben, was ebenfalls Teil der RWA ist.Zweitens sind alle Arten von Kreditvergabe, Derivaten und wiedergeeinigtem Unternehmen untrennbar von Stablecoins verbunden. Sie können andere Vermögenswerte dazu verpflichten, Stablecoins auszuleihen oder Stablecoins zu verpflichten, andere Kryptowährungen auszuleihen.In dem Kreditvertragsgeschäft im Jahr 2025 machen Stablecoins einen großen Teil der definierten Positionen aus.

② investieren im Geschäft.Erstens können Benutzer direkt in Kryptowährung investieren, die in zwei Kategorien unterteilt ist.Eines sind virtuelle spekulative Projekte, die auf algorithmischen Regeln (ähnlich wie „Luxusinvestitionen“) basieren, und ihr Wert hängt von der Markterkennung ab. Das andere ist Tokens, die die physischen Vermögenswerte und Renditen (ähnlich wie Unternehmen, Aktien und Anleiheninvestitionen) verankern.Zweitens ermöglicht der Mechanismus für Liquiditätsabbau und Versprechen die Benutzer, Vermögenswerte (dem Liquiditätspool) an der Austauschplattform bereitzustellen und die Einkommensbeteiligung durch Pledge Mining (ähnlich wie die von der Börse gezahlten „aktuellen Zinsen“ zu erhalten). Drittens können Benutzer an „Money Circle Financial Management Products“ teilnehmen, z.Wenn Anleger solche Stablecoins kaufen, entsprechen sie der Teilnahme an „Money Circle Financial Management“.

③derivate und Risikomanagementgeschäft.Das Blockchain -Ökosystem hat Tools wie Leveraged Trading (wie Sushiswap), eine dezentrale Versicherung (wie Nexus Mutual) und solche Derivate und Versicherungsunternehmen dem Markt traditionelle Methoden zur Absicherung von finanziellen Risiken zur Verfügung gestellt.

④ Blockchain -Spezialgeschäft.Beispielsweise können multinationale Unternehmen Stablecoins verwenden, um ein maßgeschneidertes Finanzsystem für Lieferketten zu erstellen, um den Echtzeitfluss von vorgelagerten und nachgelagerten Fonds zu erreichen und die betriebliche Effizienz der grenzüberschreitenden Industriekette effektiv zu verbessern.

Ab sofort wurden Stablecoins zusätzlich zum häufigsten Handel mit Krypto -Vermögenswerten in anderen Bereichen implementiert:

1) In Bezug auf grenzüberschreitende Zahlung und Abwicklung,Es ist derzeit das am häufigsten verwendete Feld mit Ausnahme des Handel mit dem Krypto -Vermögen. Typische Beispiele sind Stablecoin Co-Branded-Karten, die von JD.com und Visa eingeführt wurden, die im Nahen Osten die Zahlungsszenarien im Einzelhandel getestet haben.Wenn Verbraucher in Übersee einkaufen, um JD Stablecoin (JK-HKD) zu wischen, werden die Abwicklungskosten von 6% Swift auf 0,1% erheblich gesenkt, und die Aktualität wird von 3 Tagen (mindestens) auf mehrere Sekunden komprimiert.Darüber hinaus hat GCASH, die größte digitale Brieftasche der Philippinen, den USDC Stablecoin im Besitz von Circle integriert und es Millionen von Benutzern ermöglicht, Pesos für USDC in der GCASH -App auszutauschen, wodurch die Übertragung von Geld von philippinischen Arbeitern in Übersee in ihre Heimatstadt ermöglicht wird.

2) In Bezug auf den Wertspeicher,Die Inflation in Argentinien hat in den letzten zwei Jahren weiterhin drei Ziffern erreicht (der CPI überstieg im Jahr 2023 über 100% gegenüber dem Vorjahr und überschreitete im Jahr 2024 weiter 200%). Dai ist zu einem Instrument für die Menschen des Landes geworden, um die Abschreibung ihrer lokalen Währung zu bekämpfen (der direkte Kauf des US -Dollars wird durch das Bankensystem eingeschränkt).Laut lokalen Austauschdaten stieg das DAI-Transaktionsvolumen im Jahr 2024 um 300%, was hauptsächlich für grenzüberschreitende Beschaffungen und Gehaltspeicher verwendet wurde.Gleiches gilt für Länder wie Türkiye und Nigeria.Laut Chainalysis-Statistiken die Wachstumsrate von Stablecoin-Transaktionen in Lateinamerika und Subsahara-Afrika im Jahr 2023-2024, weit höher als der globale Durchschnitt.Darüber hinaus hat das Transaktionsvolumen der zugrunde liegenden Stablecoins in Ländern wie Russland und Iran, die von der Geopolitik betroffen sind, ebenfalls exponentiell zugenommen.

3) Finanzierungsgeschäft/RwaAspekt,Typische Beispiele sind die GCL -Energietechnologie und die digitale Ant -Digital -Technologie, die im vergangenen Jahr das erste und größte (über 2 Billionen) Photovoltaic Green Asset -RWA -Projekt in China abgeschlossen hat, die die Gründung eines neuen Unternehmens „Ant Xinneng“ im Juni dieses Jahres angekündigt haben, um vorhandene Photovoltaik -Vermögenswerte zu planen und in Stablecoins zu token. Zum Beispiel ist REALT das erste Benchmark-Projekt für Immobilien-Tokenisierung in den USA und konzentriert sich auf die Übernahme und Renovierung günstiger alter Häuser in Detroit und anderen Orten.Es wird dann vermietet und in die Kette versetzt, um die Eigentumsrechte zu trennen und zu teilen, sodass Anleger Token -Aktien zu einem Mindestpreis von 50 USD erwerben und das Mieteinkommen über USDC bereiten können.In Bezug auf immaterielle Vermögenswerte hat IPWE auch 25 Millionen Patente digitalisiert und tokenisiert, um die Bewertung, Transaktionen und Finanzierung zu erleichtern.

4) In Bezug auf das Investitionsgeschäft,Derzeit liegt die 30-tägige Kreditrendite von USDC zwischen 4% und 9%, was im Allgemeinen höher ist als die Rendite kurzfristig (z. B. 3 Monate).

5) Andere Aspekte,Beispielsweise unterstützt die zentrale Versicherungsplattform Nexus Mutual die Benutzer beim Kauf von Versicherungspolicen mit Stablecoins und bietet einen Kettenausgleichsmechanismus für intelligente Vertragsangriffe, Schwachstellen usw. Darüber hinaus hat das Stablecoin-Projekt der JD Coin Chain Technology Stablecoin kürzlich in die zweite Phase der „stabilen Münz-Issuer-Sandbox“ der Monetary-Autorität in Hong.Lieferanten können Echtzeitfinanzierungen mit Blockchain-Lagerbeleg erhalten, und die Zinssätze sind niedriger als die der traditionellen Banken.

Ich freue mich auf die bequeme Zahlung von Stablecoins undRwaVertreten durchDefiFinanzen sind das Anwendungsszenario mit dem größten Potenzial für die zukünftige Entwicklung.

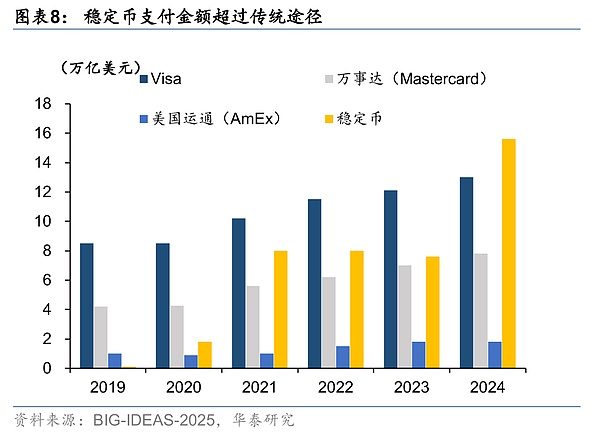

Einerseits,Stablecoins haben erhebliche Vorteile bei bequemen Zahlungen, und ihr aktuelles Transaktionsvolumen hat herkömmliche Zahlungssysteme wie Visa und MasterCard überschritten. Das Transaktionsvolumen im Jahr 2024 beträgt 15,6 Billionen US -Dollar, signifikant höher als Visum (13 Billionen US -Dollar) und Mastercard (8 Billionen US -Dollar).Die Anzahl der Transaktionen von Stablecoins macht jedoch nur 0,41% und 0,72% des Transaktionsvolumens von Visa und MasterCard aus, was darauf hinweist, dass eine einzelne Transaktion wertvoller ist, und die Skala der B2B -Zahlung ist ein Beweis für das derzeit breite Nutzungsszenario.Es ist jedoch erwähnenswert, dass nach Visumdaten mehr als 70% der Stablecoin -Transaktionen für automatisierte Transaktionen von Kryptowährungen in den meisten Fällen verwendet werden, und reale Zahlungsgeschäfte haben immer noch viel Raum für Verbesserungen in der Zukunft.

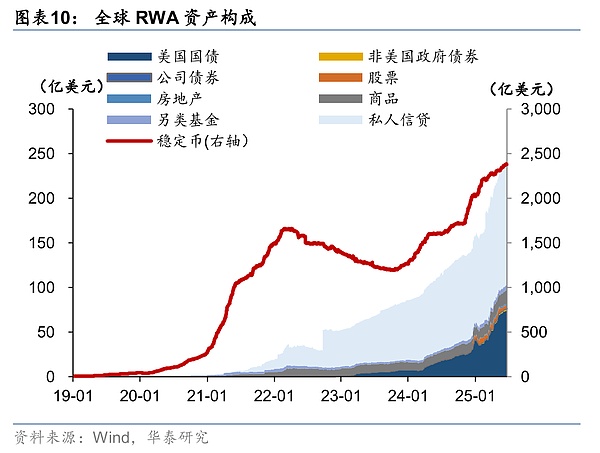

Auf der anderen Seite,Das digitale RWA -Vermögen ist in eine boomende Bühne eingetreten.Die RWA -Technologie entstand früher, aber mit der Entwicklung des Defi -Konzepts begann die RWA auf der Blockchain in Umlauf.Aus konzeptioneller Sicht steht der US -Dollar hinter der Vermögensvertretung, die im Wesentlichen der Definition von RWA -Vermögenswerten entspricht und 90% der RWA -Vermögenswerte ausmacht.Nach Ausschluss von Stablecoins ist die RWA an persönlichen Krediten, Finanzministerien, Aktien, Immobilien, alternativen Fonds und anderen Bereichen und den ersten beiden Kategorien beteiligt.Die Kombination von Stablecoins und RWA fördert die Transformation von Finanzen vom virtuellen Hype zu physischer Stärkung. Laut ChainLink-Daten beträgt die globale Marktgröße der realen Vermögenswerte 867 Billionen US-Dollar und derzeit sind nur 0,0013% des Wertes in der Kette und die RWA ist groß. Boston Consulting sagt voraus, dass die RWA-Marktgröße im Jahr 2030 auf 16 Billionen US-Dollar steigen wird, und 30% -50% der Stablecoin-Aktien werden in RWA-Vermögenswerte fließen.

Gleichzeitig weist der Stablecoin -Handel auch offensichtliche Risikopunkte auf, insbesondere aus zwei Aspekten.

Einerseits,Zu den Risiken im Zusammenhang mit seinem Emittenten gehören interne Verwaltungsrisiken des Emittenten (Governance-Defekte, operative Lücken usw.), Risiken des Reservenvermögens (unzureichende Reserven, Fluktuationen des Vermögenswerts usw.) und Compliance-Überwachungsrisiken (politische Unterschiede, Anti-Geld-Waschbeobachtung, regulatorische Bemale usw.).

Auf der anderen Seite,Zu den Risiken im Zusammenhang mit der eigenen Technologie von Blockchain gehören Algorithmusmechanismusrisiken (Ausstellungsmodellversagen usw.), Netzwerksicherheitsrisiken (51% Angriffe, intelligente Vertrags Schwachstellen usw.), Leistung Engpassrisiken (Blockchain-Durchsatz-Beschränkungen, Verspätungen mit Kreuzketten-Interaktion usw.).

Darüber hinaus sind die Existenzformen von Stablecoins und verschiedenen bestehenden Währungen auf dem Markt im Wesentlichen unterschiedlich. Der spezifische Vergleich und die spezifische Analyse sind wie folgt:

1) Vergleich mit der traditionellen Fiat -Währung: Fiat Currency garantiert seine Zahlungsfunktion und die Wertstabilität durch souveräne Kreditverträglichkeit und -macht. In China verfügt es über die Fähigkeit zur Festung von Liquidität, hat jedoch eine niedrige grenzüberschreitende Effizienz. Während Stablecoins technologiebetriebene „digitale Bargeld“ sind, die im Allgemeinen von Dritten ausgestellt werden, stützen sich jedoch auf Reservenvermögen und Algorithmen, um die Preisstabilität aufrechtzuerhalten, ohne die obligatorische Liquidität und die souveräne Kreditversorgung der Fiat-Währung, aber sie haben Vorteile in der grenzüberschreitenden Verbreitung.

2) Vergleich mit der digitalen Währung der Zentralbank (CBDC): Beide sind digitale Währungsformen, unter denen CBDC eine digitale Erweiterung der staatlichen souveräne Währung und eine digitale Form der „Papierwährung“ ist (normalerweise wird keine Zinsen bezahlt). CBDC ist immer noch dem Konto mit Kontrollierbarkeit und rechtlicher Entschädigung beigefügt.Im Vergleich zu ausgereiften mobilen Zahlungsmethoden hat es mehr Vorteile in Szenarien wie netzwerkfreier (Offline-Zahlung).Die grenzüberschreitende Erkennung hängt vom Prozess der RMB-Internationalisierung ab.China und die EU haben nacheinander CBDCs gestartet. Unter diesen fördert die Zentralbank umfassend digitale RMB -Anwendungsszenarien in sechs Städten, darunter Suzhou und Shenzhen als Ergänzung zur Papierwährung und wendet sie in verschiedenen Szenarien wie Einkäufen, Löhnen und Subventionen an.Aufgrund der Entwicklung der Internetzahlung in China ist die Digitalisierung der Währung zum Mainstream geworden, und die Einführung der digitalen Währung wird die Lücke schließen.Die EU betrachtet CBDC als wichtige Maßnahme, um die strategische Autonomie zu verbessern und die Abhängigkeit vom US -Zahlungssystem zu verringern.

Der größte Unterschied zwischen Stablecoins besteht darin, dass die meisten digitalen Währungen, die von Dritten festgelegt werden können. Die Wertstabilität hängt von der Glaubwürdigkeit des Emittenten, der Reservenvermögen usw. ab, die bestimmte Compliance-Risiken, grenzüberschreitende Vorteile haben, und die Nutzungsskala liegt noch in der frühen Entwicklungsphase.Es ist erwähnenswert, dass digitaler RMB auch Blockchain -Technologie einnehmen kann.Der Unterschied besteht darin, dass seine Teilnahmeknoten autorisiert sind und nur bestimmte Mitglieder (z. B. Zentralbanken und staatliche Banken) an der Datenaufzeichnung und Überprüfung teilnehmen dürfen, dh die Form einer Allianzkette.

3)Vergleich mit Bankeinlagen:Bankeinlagen können davon profitieren, und die aktuellen Einlagen können teilweise Zahlungsfunktionen haben.Aufgrund der Einschränkungen der Geschäftszeiten der Bank sind die Festlagenrenditen jedoch hoch, die Liquidität ist jedoch schlecht und die Glaubwürdigkeit hängt mit der Bank selbst zusammen. Stablecoins können keine Renditen in Blockchain -Geldbörsen erzielen, aber in zentralisierten Börsen und anderen Institutionen betreibt die Plattform Mittel durch Kreditvergabe, Markthersteller -Transaktionen, Fonds -Pool -Operationen und Liquiditätsabbau usw. und verteilen die Renditen an Benutzer, ein Einkommensmodell, ähnlich wie „aktuelle Ablagerungen“.Die Rendite von Stablecoins in Handelsplattformen ist im Allgemeinen hoch und in der Börse flüssig. Die Skala und die Nutzungsszenarien sind derzeit weitaus weniger als Bankeinlagen.

4) Vergleich mit der Internetzahlung.Internet -Zahlungsinstrumente (wie WeChat, Alipay usw.) verankern den Wert der Fiat -Währung und liegen in der Natur näher an Stablecoins, aber die meisten Institutionen sind Dritte. Die Nutzungsszenarien sind relativ begrenzt, aber die Bequemlichkeit und die Penetrationsrate sind hoch. Internetzahlungen als Zahlungsmedium für Unternehmen von Drittanbietern sind einer strengen Aufsicht und müssen unter Netzwerkbedingungen operieren.

5) Vergleich mit traditionellen grenzüberschreitenden Zahlungen:Traditionelle grenzüberschreitende Zahlungsmedien (wie Visumkarten, Swift-Systeme usw.) haben eine hohe Anerkennung und ihr Wert kann mit Hilfe von Banken und Finanzinstitutionen auf der ganzen Welt relativ stabil bleiben, aber Faktoren wie Effizienz, Kosten und geografische Einfluss auf sie sind offensichtlich. Mit Hilfe der Blockchain -Technologie haben Stablecoins einen niedrigen globalen Zirkulation und Kosten, aber ihr Maßstab befindet sich immer noch in den frühen Stadien der Entwicklung.

6) Vergleich mit dem Rest der Kryptowährungen: Stabile Münzen sind zur Grundlage für die Messung des Werts auf dem Kryptomarkt geworden, da sie Fiat -Währungen wie den US -Dollar verankern und die Merkmale stabiler Wert und starker Liquidität haben.Andere Kryptowährungen basieren entweder auf dem algorithmischen Konsens (wie BTC) oder auf realen Vermögenswerten und Cashflow (z. B. Plattformmünzen), und ihre Investitionsattribute und Wertspeicherattribute sind prominenter, aber hohe Volatilität begrenzt die Anwendung ihrer Zahlungs- und Zirkulationsfunktionen.

Die Entwicklungsgeschichte und Marktstruktur von Stablecoins

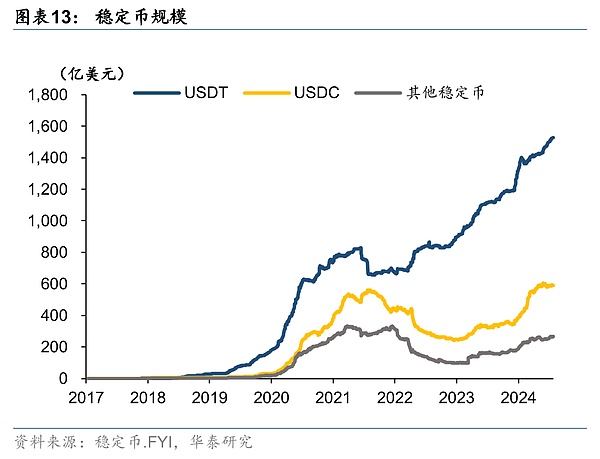

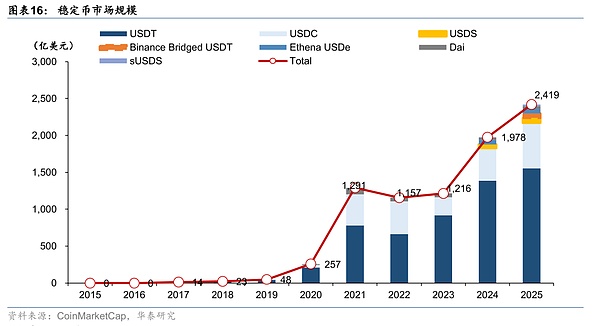

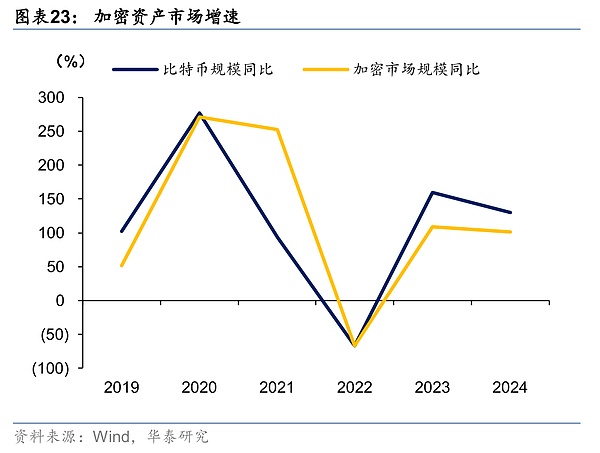

Aus der Sicht der Entwicklungsgeschichte,2014Der erste Dollar Stablecoin im JahrUSDTDer Start enthält den Vorhang für eine neue Kryptowährung, die die Preisstabilität durch Verankerung von Fiat -Vermögenswerten aufrechterhält.In den folgenden Jahrzehnten hat der Stablecoin -Markt mehrere Höhen und Tiefen erlebt und einen Evolutionstrend von der Knospenforschung bis zur schnellen Entwicklung und dann bis hin zu Donner und Anpassung erlebt.Eingeben2023Als die regulatorischen Rahmenbedingungen verschiedener Länder im Jahr 2018 allmählich klar wurden, kehrten Stablecoins in die Raszierung der raschen Entwicklung zurück, und die Markterkennung und die Einhaltung der Einhaltung wurden erheblich verbessert.

Keimungsperiode (2014-2017Jahr)

Im Jahr 2014 wurde die erste Stapelstapel von Stablecoins, die von USDT von Tether gestartet wurde, geboren.USDT wurde an der Ausgabe von 1: 1 US -Dollar verankert, die zu diesem Zeitpunkt hauptsächlich Bitcoin -Transaktionen servierte. Aufgrund seines stabilen Werts hat es niedrigere Transaktionskosten, eine hohe Effizienz und keine Austauschverzögerung im Vergleich zur herkömmlichen Fiat -Währung. Es ist auf dem Krypto -Markt zu einer „Wertbrücke“ geworden. Im gleichen Zeitraum gab es auch Versuche, Krypto -Vermögenswerte wie Bitusd zu hypotheken, die von Bitshares und Nubits gestartet wurden, die von Bitcoin verankert waren. Aufgrund der großen Schwankungen der Kollateralvermögen selbst verloren diese frühen Produkte jedoch häufig ihre Anker und konnten die Stabilität für lange Zeit nicht aufrechterhalten.

In den drei Jahren von 2014 bis 2017 war die Marktgröße von Stablecoin relativ gering, wobei der USDT -Marktwert rund nur eine Million US -Dollars in den USA ist und hauptsächlich im Digital Asset Circle ausprobiert wurde.Es wird hauptsächlich ein einfaches Reserve -Support -Modell in der Technologie angewendet und wurde zunächst in einigen Szenarien wie Börsen anerkannt.Es ist erwähnenswert2017Der Bullenmarkt auf dem Kryptomarkt im Jahr und das Verbot der Token -Emission in China und anderen Regionen haben die objektiv gefördertUSDTWenn die Nachfrage nach Stablecoins aufsteigt,2017JahresendeUSDTDie Zirkulationsskala ist eng14Milliarden US -Dollar, die den Grundstein für die anschließende Entwicklung legen.

Schnelle Entwicklungsperiode (2018-2020Jahr)

2018Jahr zu2020In den Jahren führte Stablecoins eine schnelle Entwicklung ein, die von mehreren Hauptkräften angetrieben wurde:

Erstens werden neue konforme Stablecoins nacheinander gestartet, das typischste ist2018Jahr10YueyouKreisUndCoinbaseKooperation gestartetUSD Münze(USDC) mit transparenten Reserven und „vollständigen Einhaltung“ als VerkaufsargumUSDTEin vergleichbarer Dollar Stablecoin.Darüber hinaus strömten die Fiat Currency Reserve Stablecoins wie TrueUSD und Paxos Standard in diesem Zeitraum in den Markt, und das Stablecoin -Ökosystem wurde weiter angereichert.

Zweite,2019JahrFacebookAngekündigtWaage(Später umbenanntDiem) Der globale Stablecoin -Plan hat bei den globalen Aufsichtsbehörden hohe Aufmerksamkeit und Diskussion aufgeworfen.G7 und G20 haben Forschungen durchgeführt und regulatorische Grundsätze auf die möglichen Auswirkungen des „globalen Stablecoin“ festgelegt.Obwohl die Waage letztendlich nicht online gehen konnte, ist es auch markiert, dass der Stablecoin offiziell in die Mainstream -Vision eingegeben wurde.

Drittens mit dezentralen Finanzen (Defi) ist entstanden und Stablecoins sind zu einer kritischen Infrastruktur geworden.Der „Sommer von Defi“ im Jahr 2020 verzeichnete das explosive Wachstum des Kreditvertrags Aave und Decernalized Exchange Uniswap und die Nachfrage nach Stablecoins als Preis- und Handelsmedien haben erheblich zugenommen.Die Anleger kauften eine große Anzahl von Stablecoins, um an „Mining“ teilzunehmen, das die Aktie von Stablecoins zum SOAR fuhr.Bis zum Ende des Jahres 2020 überstieg der USDT -Marktwert über 20 Milliarden US -Dollar und USDC über 4 Milliarden US -Dollar.

Viertens behalten die Aufsichtsbehörden eine wachsame und wartende Haltung gegenüber der raschen Entwicklung von Stablecoins bei.Die US -amerikanische Commodity Futures Trading Commission (CFTC) wurde im Jahr 2021 mit einer Geldstrafe verurteilt, wobei die Offenlegung der Unwahrheiten in der frühen Reserve vorliegt.Der Financial Stability Council (FSB) hat 2020 regulatorische Empfehlungen für Stablecoins ausgegeben, wobei „eine Währung, ein Anker“, die volle Offenlegung und die Risikokontrolle erforderlich waren. Insgesamt wurden die regulatorischen Regeln zu diesem Zeitpunkt jedoch nicht vollständig umgesetzt, und der Markt erweitert sich hauptsächlich im Wildwachstum.

Risiko -Expositions- und Anpassungszeitraum (2021-2022Jahr)

2022Jahr5Monat, der drittgrößte StablecoinTerrusd(Ust) in wenigen Tagen von1Der Dollar fiel auf fast Null und kündigte das Versagen des algorithmischen Verankerungsmodells an.UstGewitter löste in diesem Monat eine Kettenreaktion ausUSDTMarktwert sinkt20%(Aus dem Termin830100 Millionen Dollar fielen auf650Mehr als 100 Millionen US -Dollar),USDCMarktwert auch550100 Millionen Dollar fielen bis zum Ende des Jahres450100 Millionen Dollar.

UstNach dem Vorfall beschleunigten die Vereinigten Staaten und die Europäische Union die Förderung des stabilen Münztransparenz- bzw. Reserve -GarantiegesetzStablecoinVertrauensgesetz), „Vorschriften zur Aufsicht des Krypto -Vermögensmarktes (Glimmer)》 Und andere regulatorische Rahmenbedingungen.Die Arbeitsgruppe für Finanzmärkte des US -Präsidenten empfahl auch die Gesetzgebung Ende 2021, um die Stablecoin -Emittenten zu verpflichten, Bankqualifikationen zur Verhinderung von Bankläufen zu verhindern. Europa hat die Gesetzgebung zum Entwurf von Mica -Entwürfen im Jahr 2022 abgeschlossen und klargestellt, dass Stablecoins gleiche Reserven zur Erfüllung der Liquiditäts- und Transparenzanforderungen ausgestellt werden.Die Aufsichtsbehörden in Hongkong, Singapur und anderen Orten in China haben ebenfalls Richtlinien herausgegeben und planen, ein Lizenzsystem für Stablecoin -Ausgabe und Reserve -Sorgerecht zu implementieren.

Die Branche hat auch begonnen, ihre Selbstdisziplin anzupassen, und die wichtigsten Emittenten von Stablecoin haben die Offenlegung von Informationen und die Risikokontrollmaßnahmen optimiert.In der Regel begann Tether, die Handelsabrechnungen in der zweiten Hälfte von 2022 zu reduzieren, und hielt stattdessen US -Finanzministerien an, um die Liquidität zu verbessern.Circle veröffentlicht weiterhin USDC -Reserveberichte, die jeden Monat von unabhängigen Buchhaltern geprüft wurden, um die Transparenz zu verbessern.Auf dem Gebiet der dezentralen Stablecoins führt Makerdao seinen DAI Stablecoins mehr Sicherheiten (einschließlich USD ₮/USDC usw.) ein und erhöht die übermäßige Sicherheitsrate.Nach dieser Runde der Risikofreiheit hat sich die Wachstumsrate des Stablecoin -Marktes verlangsamt.

Auftragsdauer der regulatorischen Förderung (2023Jahr zu präsentieren)

2023Seit Beginn des Jahres werden globale regulatorische Rahmenbedingungen wie Europa, die Vereinigten Staaten, das Vereinigte Königreich und Asien (Hongkong, Japan, Singapur) intensiv umgesetzt, und Stablecoins haben in ein neues Stadium der beschleunigten Entwicklung der Konformität eingetreten, und das Stablecoin -Ökosystem hat sich erneut in Prospication in Prosphode entwickelt.Der amerikanische Online -Zahlungsriese PayPal hat im August 2023 den US -Dollar Stablecoin Pyusd ausgestellt. Die erste Charge der konformen Stablecoins in Hongkong, China, wie z.Gleichzeitig wurde das ursprüngliche Stablecoin -Muster im Währungskreis angepasst.Paxos hat im Februar 2023 die Ausgabe von Binance USD (BUSD) eingestellt, und sein Marktanteil wird von USDT, FDUSD usw. besetzt.

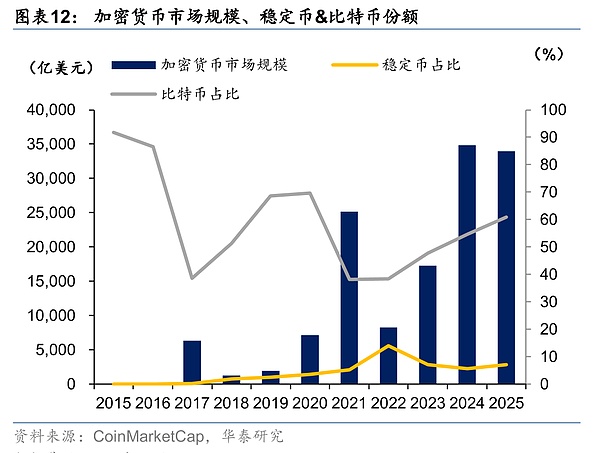

2024Im Jahr 2018 hat sich der Gesamtmarktwert von Global Stablecoins für die Schließung erholt2000100 Millionen US -Dollar, und es zeigt erneut einen Wachstumstrend.Bis zu2025Jahr6Mond16Am Tag überschritten der Gesamtmarktwert von globalen Stablecoins2400100 Millionen Dollar,2017Jährliches Wachstum übertrifft170Zeiten, berücksichtigt den Gesamtmarktwert von Kryptowährungen in der Welt7%.Unter ihnen ist Tether’s USDT „dominiert“ und macht etwa 64% des Stablecoin -Marktanteils aus. Der USDC von Circle ist mit einem Anteil von etwa 25%Zweiter.Die beiden machen zusammen 90% des Stablecoin -Marktes aus und prägen die Dominanz des US -Dollar Stablecoin auf dem globalen Markt.

Sortieren der gesamten Geschäftskette von Stablecoin

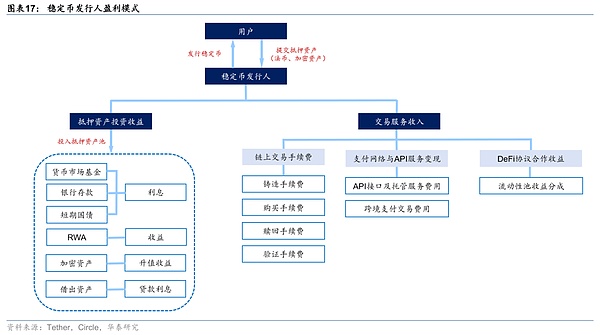

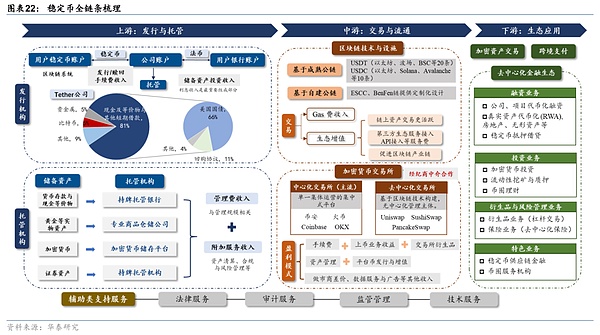

Aus Sicht der gesamten Stablecoin -Kette umfasst das Stablecoin -Unternehmen viele Kernverbindungen wie Ausstellung und Sorgerecht, Transaktionszirkulation, technische Einrichtungen, Anwendungsökologie und Compliance -Unterstützung. Wir teilen es gemäß seiner industriellen Logik in stromaufwärts, mittlere und stromabwärts gelegene. Das Folgende ist eine detaillierte Überprüfung der gesamten Kette:

1In Bezug auf stromaufwärts sind es hauptsächlich die Ausstellungs- und Sorgerechtsinstitutionen von Stablecoins.Unter ihnen sind die Glaubwürdigkeit, die Ausgabedesign und die potenzielle Rendite von Reservenvermögen des Emittenten der Kern der Ermittlung des Werts von Stablecoins.

1) Der Emittent von Stablecoins

Der Emittent von Stablecoins ist verantwortlich für das Müngen, die Erlösung und das institutionelle Design von Stablecoins, was die erste Verbindung zur Entwicklung von Stablecoins ist.Nach den oben genannten Angaben ist das Emissionsmodell von Market Stablecoins in etwa in drei Kategorien unterteilt, aber nur der USDT und der USDC sind zentralisiert, wobei hohe Anerkennung mehr als 85% des globalen Marktanteils ausmacht und die Hauptunternehmen an einer Tether und dem Kreis entspricht.

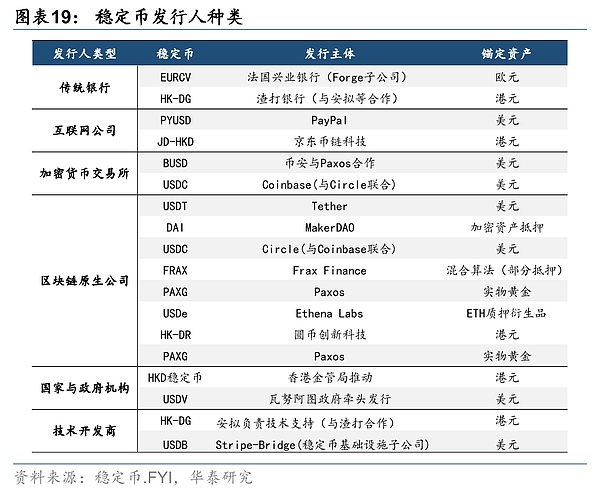

Vom EmittentypDie Reichweite der Emittenten von Stablecoins ist eine breite Palette. Traditionelle Banken (Standard -Chartered Bank), Internetunternehmen (Amazon, JD.com), Börsen (Binance, Coinbase), Blockchain Companies (Tether), National- und Regierungsbehörden (Hongkonger Geldbehörde), Technologieentwickler (Ankündigung), Zahlungsunternehmen (Stripe) usw. haben alle Arrangements auf dem Stablecoin -Markt vorgenommen.Im Jahr 2024 kündigte die Hongkong -Geldbehörde Chinas drei teilnehmende Institutionen für Stablecoin -Emittenten an, darunter die JD.com -Coin -Kettentechnologie, die Yuanbi -Technologie und die Standard -Ansagensgruppe der Chartered Bank, Hong Kong Telecom.Die Zugangsregulierungsrichtlinien für Stablecoin -Emittenten in großen Ländern und Regionen wie der EU, den Vereinigten Staaten, Japan, Singapur, den Vereinigten Arabischen Emiraten und Hongkong, China zeigen, dass die Umsetzung lizenzierter Zugangslizenzen und Aufsicht auf Stablecoin -Emittenten ein globaler Trend ist.

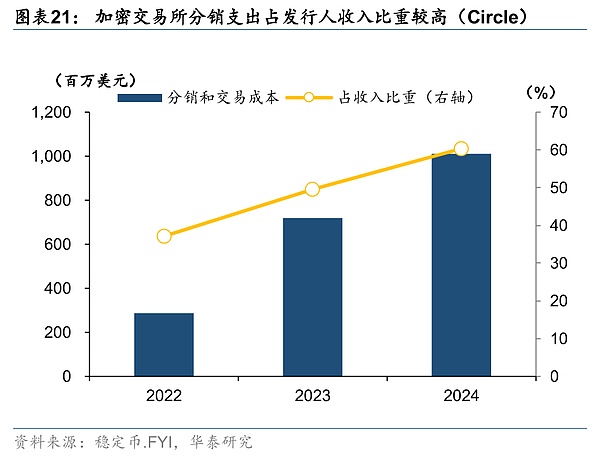

Aus der Perspektive des GewinnmodellsDas Gewinnmodell von Stablecoin -Emittenten hängt eng mit ihrem Emissionsmechanismus, ihrem Reservemanagement und ihrem ökologischen Layout zusammen. Unter ihnen die Einnahme von Stablecoins mit Fiat -Währung als Beispiel ist der Kerngewinnspunkt, der die Einnahmen von Reservezinsen betrifft und mehr als 90%ausmacht.Der Emittent absorbiert Fonds zu null Kosten auf der Haftungsseite und investiert in Vermögensumgebung mit hohem Flüssigkeit und geringem Risiko, um Zinsaufstriche zu erhalten.Circle (USDC) wird fast alle durch die Ausgabe von Bargeld und Äquivalenten erhaltenen Vermögenswerte reservieren, während Tether (USDT) auch in einige Edelmetalle, Bitcoin und andere Vermögenswerte investieren wird.Zweitens können Emittenten auch Stablecoin -Münz-/Einlösungsgebühren mit Tether -Gebühren rund 0,1%verdienen, während der Kreis eine feste Gebühr für große Einlösungen von institutionellen Nutzern erheben kann.Darüber hinaus können Emittenten auch die Servicegebühr für Enterprise API (Application Program Interface) in Rechnung stellen, dh ein Einkommen, indem standardisierte technologische Schnittstellen für das Unternehmen bereitgestellt werden.Es ist erwähnenswert, dass die meisten Aufsichtsbehörden in verschiedenen Ländern verlangen, dass Stablecoin Institutionen ausstellen, um keine Zinsen für Stablecoins zu zahlen (bösartige Konkurrenz vermeiden) und keine direkten Kreditdienste ausführen, sodass sie nicht mehrere Credits wie Banken erstellen können.

Darüber hinaus besteht der Kern der Entscheidung des Emittenten über den Wert eines Stablecoin darin, dass seine Glaubwürdigkeit, die Ausgabedesign und die potenziellen Renditeerwartungen der Vermögenswerte alles wichtige Faktoren sind, die die Anerkennung von Stablecoin beeinflussen.

2) Der Verwalter der Reservenvermögen

Der Verwalter von Stablecoins ist hauptsächlich dafür verantwortlich, dass die Sicherheit von Reservenvermögen sichergestellt und die Isolation und das Sorgerecht für Vermögenswerte außerhalb des Kettens realisiert wird.Als Beispiel ist die monetäre Einlagen, die von der Bank verwaltet werden müssen. Die Reservebank wird eine wichtige Brücke für die Verbindung zwischen Währung und Fiat -Währung.Da Reserve -Vermögenswerte auch physische Vermögenswerte wie Gold, Kryptowährungen, Wertpapiervermögen usw. beinhalten, muss sie durch entsprechende Warehoeherunternehmen, Speicherplattformen für Kryptowährung und lizenzierte Depotbankinstitutionen verwaltet werden.

Für Stablecoins ist es wichtig, die zeitaufwändige Einlöschung der Fiat-Währung zu gewährleisten, sodass es erforderlich ist, sich auf die Reserven des Emittenten zu konzentrieren.Die EU, die Vereinigten Staaten, Singapur und andere Länder haben politische Entwürfe zur Stabilität des Werts von Reservenvermögen und zur Verhinderung von Benutzerläufen durchgeführt.Sie haben die Isolation und das Sorgerecht von Reservenfonds als Kern der Drittanbieter genommen und auch detaillierte Anforderungen an den Umfang und den Anteil der Investitionsgüter, den Kundenerlösungsmechanismus und die Zeitlimit sowie die Prioritätsreihenfolge der Rückzahlung, wenn die Emittenten in bankrott gehen, und die Prioritätsreihenfolge vorgestellt haben.

Aus der Perspektive des GewinnmodellsDie Depotbank berechnet hauptsächlich Verwaltungsgebühren, die auf dem Gesamtwert der Vermögenswerte des Verwalters beruhen, und kann ein Einkommen erzielen, indem sie entsprechende Vermögenswerte Liquidation, Compliance und Risikomanagement -Dienstleistungen erbracht.

2) Im Mittelstream können die wichtigsten Support -Links zur Verbreitung von Stablecoins, einschließlich Börsen, Blockchain -Infrastruktur usw., über das Broker -Modell teilnehmen.

1) Blockchain -Technologie und Einrichtungsunterstützung

Die Zirkulation von Stablecoins hängt stark von der zugrunde liegenden Architektur von Blockchain und aktuellem Mainstream -Stablecoins ab (wie z.USDTAnwesendUSDCAnwesendDai) basieren alle auf Ethereum, Tron,SolanaWarten Sie, bis reife öffentliche Ketten ausgestellt werden.Durch die Verwendung der Infrastruktur bestehender öffentlichen Ketten kann die Anerkennung von Stablecoins schnell verbessert werden, und das Stablecoin ist tief an eine Vielzahl von Ökologie gebunden, was auch die Entwicklung verwandter reifen Ketten fördert.Derzeit deckt USDT 20 öffentliche Ketten wie Ethereum, Tron und BSC ab. USDC deckt 10 öffentliche Ketten wie Ethereum, Solana und Avalanche ab. Darüber hinaus werden einige Stablecoin -Projekte ihre eigenen öffentlichen Ketten bauen, um ein eigenes unabhängiges Ökosystem aufzubauen.Die ESCC- und Benfen -Ketten senken die Transaktionskosten durch maßgeschneiderte Designs und helfen der Projektparty, ein vollständiges Ökosystem aufzubauen.

Aus Sicht des Gewinnmodells sind die Vorteile der relevanten Verbindungen der öffentlichen Kette am direktesten.AnwesendEinerseits,Alle in der öffentlichen Kette durchgeführten Transaktionen (einschließlich Stablecoin -Übertragung, Austausch, Verpfändung usw.) erfordern Gas (native Token der öffentlichen Kette). Als Hochfrequenzhandelsvermögen wird sein hohes Transaktionsvolumen das von öffentliche Kettenknoten (Bergleuten/Verifizierern) erhaltene Gasgebührenerträge und erhöhen auch die Liquidität und die Wertschätzung der nativen Token.Auf der anderen Seite,Wenn ein Stablecoin mit der öffentlichen Kette verbunden ist, kann es die Anerkennung und Liquidität der öffentlichen Kette verbessern, wodurch die Transaktionsaktivität von On-Ketten-Vermögenswerten (wie Defi-Token, NFTs) geführt wird und die ökologische Dienste von Drittanbietern wie Börsen und Brieftaschen zum Zugang zu Weichungen wie API-Zugang zu Wunsch und Zugang zu öffentlichen Ketten erhalten.Zweitens wird die gesamte Blockchain-bezogene Industriekette gefördert, einschließlich grundlegender Industrien (Chips, Bergbaumaschinen, Lagerung usw.), technischen Industrien (Privacy Computing, Sicherheitstechnologie) und charakteristischen Industrien (Supply Chain Finance, Meta-University) usw.

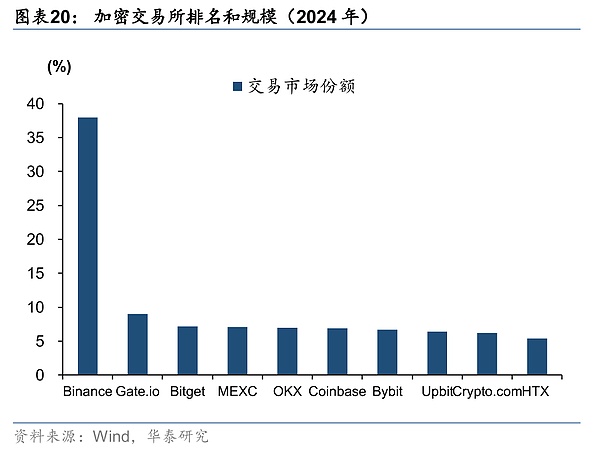

2) Kryptowährungsaustausch

Cryptocurrency Exchange ist eine Online -Plattform für Handelsdienste für digitale Währung.Benutzer können Krypto -Vermögenswerte wie Bitcoin, Ethereum und Stablecoins über die Plattform eintauschen und den Austausch mit traditionellen Fiat -Währungen (wie US -Dollar und RMB) erkennen und Garantien für die Verbreitung von Stablecoins bieten.Die Daten der Coinmarketcap zeigen, dass ab April 2025 weltweit etwa 600 Kryptowährungsbörsen auf der ganzen Welt aufgeteilt wurden, die hauptsächlich in zentralisierte Börsen (CEX) und dezentrale Börsen (DEX) unterteilt wurden.Ersteres ist eine zentralisierte Plattform, die von einem einzigen Kollektiv betrieben wird. Benutzer registrieren Konten und verleihen Vermögenswerte der Exchange -Brieftasche an, und Transaktionen werden von der Plattform übereinstimmen und verwaltet. Letzteres ist eine nicht zentralisierte Plattform, die von der Blockchain-Technologie erstellt wurde.

Börsen wie Binance, Huobi und Coinbase, die derzeit eine hohe Markterkennung aufweisen, sind alle zentralisierte Börsen.Interne Transaktionen am Austausch sind nicht-kettentransfers.Die Vermögenswerte der Anleger auf dem Exchange -Konto sind nur ein digitales Zeichen. Erst wenn die Plattform die Außenwelt überträgt/vorschlägt, werden die Transaktionen auf Kette sein. Daher können Transaktionen auf den Austausch schwächer sein als On-Chain-Transaktionen in Bezug auf die Sicherheit. Der Exchange Switch löst Probleme wie hohe Schwierigkeiten bei herkömmlichen Blockchain -Handelsbetrieb, unzureichende Liquidität und niedrige Handelseffizienz.

Aus Sicht des Gewinnmodells ist das Gewinnmodell der Exchange relativ diversifiziertAnwesendEiner istDer Austausch berechnet eine proportionale Gebühr für jede Transaktion, was die Kerneinnahmequelle der Plattform ist, normalerweise 0,1%-0,5%;Zweite,Einkommen aus dem börsennotierten Währungsgeschäft, einschließlich der Einführung verschiedener Kryptowährungen an Börsen, technischem Docking und Marketingförderungsdiensten;Dritte,Exchange Derivate Geschäft, einschließlich ewiger Verträge, Optionen, Futures usw.;VierteDas Vermögensverwaltungsgeschäft, dh die Benutzer, einladet Währungsvermögen in Austausch-Finanzprodukte, und der Austausch führt zu Verpfändungsabbau, Kredit- und anderen Unternehmen sowie Verwaltungsgebühren (1%-3%) und Leistungsbeteiligung.FünfPlattformmünzen werden ausgestellt und hinzugefügt, und Plattformmünzen werden zur Finanzierung und zur Investition in Projekte mit hohem Zeug oder Volatilität Arbitrage ausgestellt.SechstePreisunterschiede der Marktmacher, Datendienste und Werbung sowie andere Einkommensquellen;SiebenAbonnementeinnahmen aus verschiedenen Tools und Diensten auf der Plattform.

Darüber hinaus werden regionale Börsen die Qualifikationen der Anleger gemäß den relevanten behördlichen Anforderungen überprüfen.Neben der Bereitstellung grundlegender Informationen wie ID -Karten, Adressnachweise, Gesichtserkennung usw. müssen die Kunden auch andere zusätzliche Informationen bereitstellen.Hongkong (wie OSL), Japan (FSA), Singapur und die Vereinigten Staaten werden die Nettovermögen, Einkommens- und Risikotoleranz der Nutzer bewerten und entsprechende Anlegerschwellen für den Handel festlegen. Dezentrale Börsen und Konten bestimmter Währungen erfordern im Allgemeinen nur eine Brieftaschenadresse für den Handel, ohne Qualifikationsbescheinigung, aber es fehlt es an regulatorischem Schutz.

3) Wertpapierunternehmen+Maklerkooperationsmodell

Wertpapierunternehmen kooperieren mit Kryptowährungsbörsen über das Maklerkooperationsmodell.Bereitstellung virtueller Vermögenshandelsdienste für Anleger für Investoren.Im Rahmen des Kooperationsmodells können traditionelle Wertpapierunternehmen ihre bestehenden Qualifikationen, Kundenressourcen und Markenvorteile ausführlich nutzen, ohne ein eigenes Austauschsystem aufzubauen, und können den Markt betreten, indem sie ihre Lizenzen nur aktualisieren.Während lizenzierter Börsen für die zugrunde liegende Liquidität, Lichtung und Sorgerecht verantwortlich sind und der Benutzerverkehr im Rahmen der Koordination der Industriekette zunehmen kann.

Zum BeispielDurch die Zusammenarbeit mit OSL haben interaktive Broker im Jahr 2023 Crypto -Handelsdienste gestartet, und institutionelle Kunden können über ihre Plattform direkt auf den Kryptowährungsmarkt zugreifen. Futu Securities begann 2024 mit Hashkey zusammenzuarbeiten, und Benutzer können Krypto -Vermögenswerte über den FUTU -Eingang tauschen.Die Transaktion beschränkte sich auf den BTC/ETH -Spothandel und wird allmählich für die USDT -Aufladung und die umfassende Integration von Kontoen geöffnet. In jüngster Zeit wurde Guotai Junan International zu dem ersten chinesischen Maklerunternehmen in Hongkong, China, aufgerüstet, das umfassende virtuelle Vermögensdienste anbietet.Das Geschäft deckt Transaktionen, tokenisierte Wertpapierverteilung und rezeptfreie Derivate ab, und das zugrunde liegende stützt sich auf die technologische und liquidierende Unterstützung von Hashkey.

3In Bezug auf nachgelagerte Anwendungsszenarien und Ökologie wie Krypto-Asset-Handel, grenzüberschreitende Zahlungen, Wertspeicher und dezentrale Finanzierung beschleunigen ihre Entwicklung.

Der nachgelagerte Strom der Stablecoin -Branche ist die Kernverbindung zur WertrealisierungBasierend auf seinen Funktionen und Eigenschaften hat sich die Rolle von Stablecoins von „Hilfsaverse innerhalb des Austauschs“ zu einer mehrdimensionalen Finanzinfrastruktur entwickelt, insbesondere die Einrichtung eines dezentralen Finanzierungs-Ökosystems (DEFI) -Ekosystems ist die meisten vielversprechenden Anwendungsrichtung.Für bestimmte Anwendungsszenarien finden Sie in den Inhalt des vorherigen Kapitels dieses Artikels.

Mit Ausnahme der Handelsfunktion der Krypto -Asset, die hauptsächlich von der Börse durchgeführt wird, hat die Entwicklung anderer Anwendungsszenarien von Stablecoins erhebliche Auswirkungen auf die nachgelagerten traditionellen Finanzunternehmen.Einerseits haben Stablecoins im Bereich grenzüberschreitender Zahlungsbereich ausstehende Vorteile, und dezentrale Zahlungsmethoden können Ganztagstransaktionen durchführen.Gleichzeitig vermeidet es die Austausch- und Übertragungsprozesse von Banken zwischen den beiden Parteien. Blockchain und Börsen mit hoher Anerkennung können diesen Teil der Funktionen annehmen, und verwandte grenzüberschreitende Zahlungsunternehmen werden auch das Layout der Blockchain-Technologie beschleunigen.Andererseits wird der Defi -Markt, wenn der Wert und die Anerkennung von Stablecoins stabilisieren, eine schnelle Entwicklung einleiten, was im Wesentlichen das Derivat der traditionellen Finanzdienstleistungen in den Währungskreis ist. Im Zusammenhang mit dem Unterkontext können relevante Technologieunternehmen im relevanten Blockchain-Bereich die Beschlagnahme des Marktes und die Einrichtung neuer Finanzinstitute für Währungskreis vorrangig machen, wie z.

4Achten Sie außerdem auf die Bedeutung von Recht, Prüfungs-, Überwachungs- und technischen Dienstleistungen für die Entwicklung der Branche.

Die Stablecoin -Industriekette verlangt auch viele Hilfsunterstützungsdienste, einschließlich Rechtsdienstleistungen, dh Emittenten bei der Erfüllung der behördlichen Anforderungen an verschiedenen Orten, wie beispielsweise der Hongkong Stablecoin -Verordnung und dem US -Geniusgesetz;Prüfungsdienste, Deloitte, PricewaterhouseCoopers usw., überprüfen regelmäßig Reservenvermögen, um die Transparenz zu verbessern. Regulierungsbehörde, die Geldbehörde in Hongkong, die US -amerikanische SEC und andere Institutionen sind für die Erteilung von Lizenzen verantwortlich und standardisieren den Betrieb von Emittenten.Technische Dienste, Zugang und Design verschiedener verwandter Technologien, einschließlich regulatorischer Technologie, Zahlungstechnologie, Brieftechnologie, Netzwerktechnologie usw.

Es ist erwähnenswert, dass die Merkmale von Stablecoins wie Dezentralisierung, Globalisierung, Anonymität, Konvertierbarkeit (in Fiat -Währung ausgetauscht) und unwiderrufliche Transaktionen zu illegalen finanziellen Aktivitäten führen können. Die Notwendigkeit einer relevanten Überwachung der Finanzierung von Geldwäsche für die Geldwäsche hat zugenommen. Die EU, die Vereinigten Staaten und andere Länder haben die Anti-Geldwäsche- und Anti-Terror-Finanzierungsanforderungen von Zahlungseinrichtungen (Gelddienstleister) und Bankinstitutionen für die Stablecoin/Crypto-Vermögenswerte für die FATF-Anti-Geld-Wäschemandards im Bereich „FATF) im Bereich“ FATF-Anti-Geld-Wäsche „im Bereich“ FATF-Geldwäsche „im Bereich“ Gelddienstleister) verpflanzt.

Die Aussichten und Auswirkungen der Stablecoin -Entwicklung

Die Entwicklung von Stablecoins und die Wahl verschiedener Länder

Hinter der raschen Entwicklung von Stablecoins sind die globale Makronachfrage, nationale Strategien und regulatorische Systeme untrennbar mit dem gemeinsamen Antrieb verbunden.

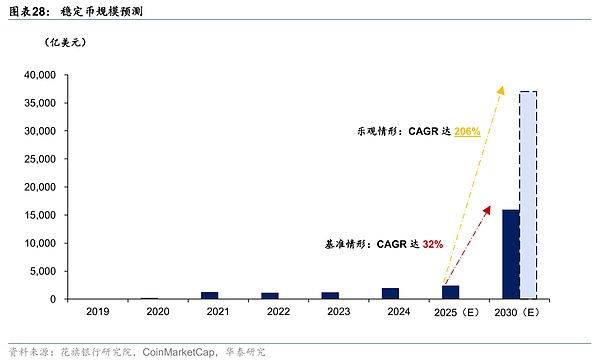

1Auf der Makro-Nachfrageebene haben der Anstieg des Kryptohandels, die ineffizienten traditionellen grenzüberschreitenden Zahlungen, der Speicherwert, das Arbitrage und das Finanzmanagement gemeinsam die Marktaussichten von Stablecoins geschaffen.