Escrito por: Ryan Chen, Louis Wan (espinacas)

Este artículo fue escrito por amplio fintech y digift

Prefacio del autor:

Ryan Chen,

Jefe de Investigación e Innovación, Digift

A finales de 2023, escribimos un informe de investigación sobre activos del mundo real (RWA).En ese momento, los principales participantes del mercado todavía eran aborígenes WEB3 y la participación institucional era baja.Sin embargo, 2024 marcó un punto de inflexión, con las principales instituciones globales como Blackstone, UBS y Franklin Templeton entrando en el mercado.Como profesionales de la industria, hemos sido testigos de primera mano la intensificación de la competencia y el comienzo de dos fuerzas diferentes convergentes.

Este fenómeno refleja la convergencia gradual de Web2 y Web3, y el intercambio de datos, capital y recursos humanos está cada vez más diversificado y frecuente.Con la evolución continua del entorno regulatorio del mercado criptográfico y regresar a los principios básicos de las finanzas, creemos que RWA se convertirá en una dirección clave para el desarrollo futuro.A través de sistemas de liquidación más rápidos, los mercados más transparentes y las bases de datos colaborativas, la tecnología blockchain eventualmente se convertirá en la corriente principal, mejorando la eficiencia del mercado de capitales y aportando valor tangible al mundo real.

Louis Wan (espinacas)

Jefe de Investigación, amplio fintech

Las innovaciones en tecnologías como la tecnología de contabilidad distribuida (DLT) y la tokenización están mejorando significativamente la eficiencia de los sistemas financieros actuales.Estos avances no solo prometen simplificar los procesos de transacción, sino que también conducirán a nuevas formas de interacción financiera que son más transparentes, inclusivas y seguras.Al reducir la dependencia de los intermediarios, los tiempos de liquidación de exceso de velocidad e integrar medidas de cumplimiento a través de la programabilidad, estas tecnologías demuestran el potencial para remodelar los fundamentos de la industria financiera.

Hoy, hemos sido testigos de un nivel de cooperación público-privada sin precedentes.Obviamente, la fuerza impulsora detrás de la tokenización de los activos del mundo real (RWA) ya no es solo los actores de la industria Web3, sino los esfuerzos conjuntos de los gobiernos, los bancos centrales, las instituciones financieras y las organizaciones internacionales.Amplio Fintech tiene el honor de cooperar con varios bancos centrales para explorar la aplicación realista de monedas tokenizadas.AMPLE FINTech continuará explorando soluciones prácticas basadas en la moneda digital y las aplicaciones de contratos inteligentes, con el objetivo de aportar el valor inclusivo de los pagos y las finanzas programables a más personas.

Resumen ejecutivo

-

En los últimos meses, el campo de la tokenización ha superado la prueba de concepto (POC) y ha entrado en la etapa de comercialización, y las principales instituciones financieras desempeñan un papel principal.

-

Aunque la regulación del mercado global de tokenización sigue sin estar clara, los principales centros financieros están desarrollando un marco más integral, y los esfuerzos de la tokenización se han vuelto más bienvenidos en algunos lugares.

-

Este año, instituciones financieras como Blackstone, UBS y Franklin Templeton lanzaron proyectos de tokenización en cadenas públicas, compitiendo con iniciativas nativas de Web3.

-

Las oportunidades de mercado, el vencimiento de la infraestructura y la licencia de nuevas empresas innovadoras son impulsores clave de la adopción de las blockchains públicas de las instituciones.

-

Las instituciones financieras del sector privado lideran el camino en la tokenización de activos, mientras que existe una creciente coordinación entre los sectores privados y públicos en la tokenización monetaria.

-

A medida que aumenta la demanda de pagos transfronterizos, la economía global es consciente de la ineficiencia de los sistemas de pago transfronterizos existentes.Los altos costos, las bajas velocidades y la falta de transparencia se están convirtiendo cada vez más en los desafíos que deben resolverse.El G20 ha desarrollado una hoja de ruta de pago transfronteriza para mejorar la eficiencia, la transparencia y la accesibilidad de los sistemas de pago.La tokenización monetaria se ha convertido en una de las formas clave de mejorar la eficiencia y el costo de los pagos.

-

La tokenización de la moneda no solo aporta la reducción de costos y la mejora de la eficiencia al sistema de pago, sino que también logra la programabilidad y la automatización a través de contratos inteligentes.Esta tecnología puede proporcionar soluciones más innovadoras, transparentes y rápidas a transacciones financieras complejas, y el sector público global está llevando a cabo proyectos relacionados a gran escala.Introducción: más allá de la especulación

Las finanzas se basan en la confianza, incluida la confianza en la infraestructura, la confianza en las empresas y la confianza en las personas.La aparición de la tecnología de criptomonedas y blockchain tiene como objetivo construir un mundo financiero más eficiente y transparente con libros de contabilidad a nivel mundial como infraestructura.Si miramos hacia atrás en el diseño inicial de Bitcoin, el objetivo es construir un sistema de pago de igual a igual.Y el objetivo de Ethereum es convertirse en una plataforma de contrato inteligente para aplicaciones descentralizadas.

Bitcoin [1]:

• Concéntrese en crear una moneda digital descentralizada para transacciones seguras de pares a punto de bajo costo.

• Diseñado para eliminar intermediarios financieros, promover la inclusión financiera y construir un sistema financiero que no requiere confianza.

Ethereum [2]:

• Extienda las aplicaciones blockchain a contratos inteligentes y aplicaciones descentralizadas.

• Su objetivo a innovar sistemas financieros a través de moneda programable, tokenización de activos y finanzas descentralizadas (DEFI) para permitir transacciones y servicios financieros automatizados, transparentes y seguras.

Tanto Bitcoin como Ethereum utilizan la tecnología blockchain para mejorar los sistemas financieros tradicionales y promover la descentralización, la transparencia y la eficiencia.

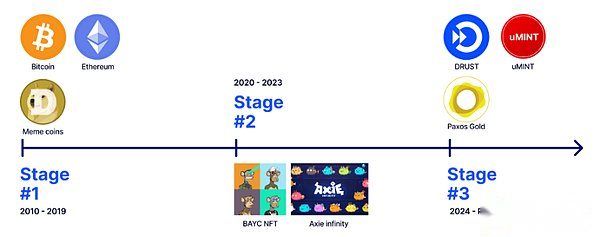

En los últimos años, el mercado nativo de criptomonedas ha crecido rápidamente y ha experimentado una variedad de ciclos conceptuales como ICO, Defi, NFT y GameFI.Las principales innovaciones se concentran en los modelos de emisión y comercio de activos, pero tienen poco impacto en el mundo real.Con el desarrollo del mercado, confiar únicamente en los activos cripto-nativos obviamente no puede satisfacer las necesidades de los inversores.Además, las ventajas de la nueva tecnología financiera permiten a los innovadores explorar más a fondo varios escenarios de aplicaciones.Podemos dividir claramente estos activos digitales impulsados por la tecnología en tres etapas: • Fase 1, Activos criptográficos, 2010 ~ 2019:

Por ejemplo, tokens Defi, monedas de memes y tokens nativos para blockchain.Estos activos se emiten y se negocian esencialmente en blockchains públicas, disfrutando de todos los pros y los contras de la tecnología blockchain.

• Fase 2, activos nativos digitales, 2020 ~ 2023:

Por ejemplo, los tokens NFT y GameFi.Estos activos están conectados a servicios o aplicaciones digitales.

• Etapa 3, gemelos digitales, 2024 ~ ahora:

Se refiere a los activos del mundo real, la equidad de activos representada por las entradas del libro mayor en la cadena de bloques, como fichas de oro y tokens del Tesoro de EE. UU.En esta etapa, los tokens son entradas de datos en libros de contabilidad de cadena de bloques públicos que están conectados a entidades o activos fuera de la cadena para habilitar asentamientos más rápidos, transparencia en tiempo real y automatización de procesos en libros de contabilidad.

Durante las dos primeras etapas, Web3 se parece más a un casino, con dinero caliente en el mercado, causando grandes fluctuaciones en precios como monedas de memes.La adopción de Web3 debe ir más allá de los casinos, y es importante distinguir entre «criptomoneda» y «tecnología blockchain».Al ingresar a la tercera fase, los desafíos que enfrentamos provienen principalmente de entornos legales y regulatorios poco claros en lugar de problemas técnicos que influyen en la transformación del mundo real en la era Web3.

Los mercados financieros tradicionales tienen un margen significativo para la mejora e innovación, que se pueden lograr a través del cifrado y la tecnología blockchain.Por ejemplo, de acuerdo con las estimaciones del Banco de Acuerdos Internacionales (BIS) [3], los participantes en el Sistema de Transferencia de Fondos de la Reserva Federal de EE. UU. Usaron un promedio de $ 630 mil millones en liquidez intradía por día entre 2003 y 2020, con un pico de casi $ 1 billones.En el sistema euro, la intradía de liquidez diaria promedio y máxima es de US $ 443 mil millones y US $ 800 mil millones, respectivamente.Los participantes utilizaron un promedio del 15% de los pagos diarios o el 2.8% del PIB para satisfacer las necesidades de liquidez intradía en las nueve jurisdicciones en la muestra y un lapso de tiempo de 17 años.Estos enormes números destacan el importante papel desempeñado por la liquidez intradía en el mantenimiento de la estabilidad financiera.El costo asociado con la proporcionar esta liquidez es de aproximadamente $ 600 millones por año, principalmente para satisfacer las necesidades de los pagos en tiempo real, administrar el tiempo de desajuste, reducir los riesgos de liquidación y cumplir con los requisitos reglamentarios.La razón de este acuerdo se debe principalmente a la ineficiencia de la infraestructura de liquidación y liquidación ampliamente utilizada, y las transacciones simples tardan días en completarse.

Los sistemas de compensación y liquidación basados en blockchain pueden acortar el tiempo de liquidación a T+0 [4] e incluso realizar un acuerdo en tiempo real, reduciendo así significativamente la demanda de liquidez intradía y reduciendo los riesgos de liquidación.

En 2024, vemos más instituciones que participan en este campo, no solo la prueba de concepto (POC), sino también avanzando hacia una dirección más comercializada.En términos de tecnología blockchain y adopción de tokenización, hay dos áreas principales: tokenización monetaria y tokenización de activos.En términos de tokenización de activos, se produjeron varios hitos importantes en 2024.Las instituciones financieras convencionales han logrado un progreso significativo en el campo de la cadena de bloques públicos.Desde su perspectiva, se centran en la tecnología blockchain como un libro mayor e innovador para registrar la propiedad y la reconciliación.

En términos de tokenización monetaria, no solo hemos visto la adopción de stablecoins en el mercado de cifrado, sino también otros casos de aplicación significativos que se están explorando, como monedas con propósito y monedas programables.

Este informe se centra en la exploración, adopción y aplicación de la tecnología blockchain por parte de las instituciones financieras convencionales, especialmente la cadena de bloques públicas y las finanzas descentralizadas (DEFI), y se divide en dos partes: tokenización de activos y tokenización monetaria.La mayoría de los casos mencionados se encuentran en las etapas iniciales, pero podemos ver claramente cómo las instituciones diferencian entre criptomonedas y tecnologías de blockchain, así como tendencias emergentes y rutas de aplicación para estas tecnologías.

Por qué elegir tokenizar en blockchain sin permiso en el entorno de tecnología digital en rápido desarrollo, la cadena de bloques sin permiso surgió como un concepto revolucionario, desafiando el concepto tradicional de sistemas centralizados y para aplicaciones descentralizadas una nueva era allanada por el camino.Blockchain sin licencia es esencialmente una tecnología de contabilidad distribuida que permite a cualquier persona participar en la red sin la aprobación de las autoridades centrales.Bitcoin y Ethereum son los casos más conocidos de blockchains sin permisos, atrayendo la atención de expertos en tecnología globales, inversores y soñadores.

La característica clave de definir blockchains sin permisos es su acceso abierto y su naturaleza descentralizada.Estas características lo distinguen de los sistemas centralizados tradicionales y la participación en blockchains con licencia restringida.

Cuando hablamos de blockchains sin permisos, uno podría pensar en las criptomonedas, que es un caso de aplicación de cadenas de bloques sin permiso, y también las aplicaciones de finanzas descentralizadas (DEFI).En esencia, el blockchain sin permiso es una base de datos compartida abierta que podemos usar para lograr la eficiencia.Las instituciones financieras convencionales se han dado cuenta de que las criptomonedas se pueden resolver atómicamente en unos pocos minutos, y que es probable que esta característica también se aplique a otros activos expresados en forma de token.Algunos de los beneficios que podemos lograr con estas tecnologías incluyen:

• Mayor liquidez y liquidación más rápida

o En los mercados tradicionales, los ciclos estándar de liquidación T+2 o más largos han sido la norma, principalmente debido a la transferencia de riesgos de liquidación entre diferentes contrapartes.Este retraso de la liquidación ocupa capital y aumenta el riesgo de contraparte.

o Para acortar el tiempo de liquidación, una buena práctica es abrir una cuenta con la contraparte en el mismo banco o agencia de custodia.De esta manera, la transferencia de activos entre usted y la contraparte se puede transferir en los libros dentro del banco y se puede resolver casi de inmediato.Pero abrir una cuenta bancaria no es fácil, especialmente para las instituciones financieras.Por el contrario, los sistemas basados en blockchain pueden reducir el tiempo de liquidación de transacciones a T+0 o incluso unos pocos segundos, casi instantáneos.

• Accesibilidad de umbral conveniente y bajo

o Esta arquitectura abierta está redefiniendo la accesibilidad, y los sistemas tradicionales han estado tratando de lograr este objetivo.Cualquier persona con un teléfono inteligente tiene acceso al conjunto completo de servicios financieros en la cadena, que es exactamente lo que estamos viendo promesas.Millones de personas que están excluidas de las finanzas tradicionales están encontrando nuevas oportunidades económicas a través de servicios financieros en cadenas de bloques públicos.Las pequeñas empresas pueden obtener fondos sin pasar por un sinfín de procedimientos engorrosos.Las personas de todos los orígenes pueden invertir y obtener rendimientos significativos sin la necesidad de un puntaje de crédito perfecto o un traje magnífico.

• Operaciones automatizadas y sin confianza

o Una ventaja importante de blockchain sin permiso es su estructura descentralizada.A diferencia de los sistemas tradicionales donde el «poder» y el «control» se concentran en manos de una sola entidad, las blockchains sin permisos distribuyen el poder de toma de decisiones en toda la red.

o Por lo tanto, es difícil para cualquier entidad sola manipular el sistema o paralizarlo porque no hay debilidad «central».Esto crea un entorno sin confianza, y los participantes no necesitan confiar en la confianza de las autoridades centrales.En cambio, la confianza se refleja en el sistema en sí, que se rige por reglas transparentes y pruebas criptográficas.

o Los contratos inteligentes son un ejemplo clásico de este entorno confiable, un contrato de auto-ejecución que escribe los términos del acuerdo directamente en el código.Estos contratos hacen cumplir automáticamente los términos del acuerdo, reduciendo la necesidad de intermediarios y minimizando la posibilidad potencial de disputas.

• Participación abierta global

o La naturaleza abierta de las blockchains sin permisos permite que estas redes operen las 24 horas, los 7 días de la semana, permitiendo transacciones transfronterizas sin estar restringidas por las horas bancarias tradicionales o las restricciones de transferencia internacional.Esta accesibilidad global tiene el potencial de revolucionar las remesas y los pagos transfronterizos, lo que lo hace más rápido y más rentable.

o Para los servicios financieros no bancarizados y desatendidos en todo el mundo, estos sistemas proporcionan una forma de participar en la economía global sin acceso a la infraestructura bancaria tradicional.Todo lo que se necesita es una conexión a Internet y un dispositivo capaz de ejecutar aplicaciones de billetera.

• Transparencia y monitoreo en tiempo real

o Cada transacción en la red se registra en un libro mayor visible para todos los participantes.En comparación con los sistemas financieros tradicionales, los registros de transacciones no son fáciles de obtener, y este tipo de transparencia de transacción es mucho mayor que la de los sistemas tradicionales.Esta naturaleza pública aumenta la confianza entre los usuarios, ya que cualquiera puede verificar el estado general de la transacción y la red.Al mismo tiempo, el acceso a los datos de transacciones se otorga a diferentes contrapartes en tiempo real para el monitoreo y la automatización.

La tecnología Blockchain sin licencia tiene perspectivas amplias, pero como cualquier innovación emergente, enfrenta algunas restricciones y obstáculos para superar.Con el desarrollo de la plataforma de finanzas descentralizadas (DEFI) y el seguimiento de las instituciones financieras tradicionales, hemos sido testigos de un ecosistema financiero dinámico lleno de potencial y desafíos.Comprender estos desafíos es fundamental para la mitigación de riesgos y el máximo potencial de blockchains sin permisos:

• Problemas de seguridad y privacidad

o Las cadenas de bloques sin licencia pueden enfrentar ciertos riesgos.Por ejemplo, los riesgos de seguridad como los ataques del 51% (en los sistemas que utilizan la prueba de trabajo y los mecanismos de consenso de prueba de estaca).

o Si los contratos inteligentes no se auditan y proban adecuadamente, también se pueden introducir riesgos de seguridad.

o La transparencia es una espada de doble filo cuando se trata de privacidad.Todas las transacciones en blockchains públicas son visibles para todos, lo que puede causar problemas a las personas y las empresas que deben mantenerse confidenciales.

• Incertidumbre regulatoria

o La naturaleza descentralizada de las cadenas de bloques sin permiso requiere supervisión conjunta entre diferentes jurisdicciones, lo que presenta desafíos significativos para los reguladores.Muchos gobiernos todavía están trabajando para determinar cómo clasificar y regular las criptomonedas y los activos basados en blockchain.Profundizaremos en más detalles sobre la regulación en la siguiente sección.

o La existencia de las regulaciones criptográficas está destinada a crear estabilidad, proteger a los inversores y prevenir actividades ilegales como el lavado de dinero o el fraude.Como el mercado criptográfico es altamente volátil y en su mayoría descentralizado, las regulaciones ayudan a reducir los riesgos de los inversores y garantizar que los intercambios y otras empresas criptográficas funcionen de manera transparente e imparcial.

o Además, las regulaciones tienen como objetivo integrar las criptomonedas en los sistemas financieros existentes al tiempo que mantienen la regulación, reduciendo las oportunidades de abuso y promoviendo una adopción más amplia al mejorar la confianza del sistema.La naturaleza en constante cambio de las regulaciones criptográficas hace que sea difícil predecir porque cada país y región tienen diferentes puntos de vista sobre las criptomonedas.

• Volatilidad del mercado

o Las criptomonedas son a menudo activos nativos de blockchains sin permisos, conocidas por sus fluctuaciones extremas de precios, e incluso bitcoin con la mayor capitalización de mercado puede fluctuar en un 20% en un día.Los activos tokenizados que coexisten con criptomonedas volátiles pueden transmitir riesgos a los sistemas financieros convencionales, lo que aumenta las preocupaciones de la SEC.Por ejemplo, un gran comerciante puede usar tokens del Tesoro como garantía, pero es posible que necesite liquidar debido a las graves fluctuaciones del mercado.Esto puede conducir a la venta de activos subyacentes en los principales mercados financieros.

• Experiencia de usuario compleja

o A pesar de los beneficios potenciales, la interacción con blockchains sin permiso sigue siendo difícil para muchos usuarios.El proceso de configurar una billetera, administrar claves privadas e interactuar con aplicaciones descentralizadas puede ser un desafío para los usuarios no técnicos.

o La irreversibilidad de las transacciones blockchain significa que el costo de los errores del usuario puede ser alto.Enviar fondos a la dirección incorrecta o perder acceso a la billetera puede resultar en una pérdida permanente de activos.Este entorno de alto riesgo puede presionar a los usuarios y obstaculizar la adopción del público.

• Falta de mecanismos de responsabilidad

o Blockchain sin licencia presenta desafíos significativos para el anti-lavado de dinero (AML) y comprender el cumplimiento de su cliente (KYC), que son las piedras angulares de la regulación financiera.A diferencia de los intermediarios que actúan como porteros en Tradfi, estas redes abiertas permiten a cualquier persona realizar transacciones sin aprobación previa o verificación de identidad.Este anonimato, aunque atractivo para los defensores de la privacidad, también crea un ambiente que puede generar actividades ilegales.La falta de regulación centralizada dificulta el seguimiento de los flujos de dinero o identificar a las partes en transacciones sospechosas, lo que complica los esfuerzos para combatir el delito financiero.

o El aumento de las finanzas descentralizadas (DEFI) en blockchains sin permiso ha exacerbado aún más estas preocupaciones.La plataforma Defi proporciona servicios financieros, pero no tiene las salvaguardas que generalmente están presentes en Tradfi, como la verificación de identidad o el monitoreo de las transacciones.Aunque esto proporciona acceso financiero a personas desatendidas, también crea oportunidades para que los delincuentes usen el sistema.Por ejemplo, los lavadores de dinero pueden usar cadenas complejas de transacciones Defi para enmascarar la fuente de fondos, lo que dificulta que las agencias de aplicación de la ley rastreen los flujos de dinero.A medida que los reguladores trabajan duro para resolver estos problemas, equilibrar la innovación y la seguridad sigue siendo un desafío clave en medio de la evolución continua de la tecnología blockchain.

• Dificultad para actualizar

o Actualizar el protocolo de blockchain sin licencia es un proceso complejo y arriesgado.A diferencia de los sistemas centralizados que pueden implementar actualizaciones unilateralmente, los cambios en los protocolos blockchain requieren consenso entre los participantes diversos y descentralizados.

o Las dificultades para implementar actualizaciones pueden conducir a un estancamiento tecnológico, problemas o limitaciones conocidas que no se resuelven porque la comunidad no puede llegar a un consenso sobre cómo resolverlas.Esto también dificulta responder rápidamente a las vulnerabilidades recién descubiertas o cambiar los entornos tecnológicos.Blockchain sin licencia representa una tecnología innovadora que tiene el potencial de mejorar nuestras vidas digitales y revolucionar el futuro mundo de la inversión.Sus ventajas ofrecen enormes beneficios en comparación con los sistemas centralizados tradicionales.Su potencial innovador desbloqueado en áreas como las finanzas descentralizadas y los nuevos modelos económicos es emocionante.Sin embargo, estos sistemas también enfrentan desafíos y riesgos significativos, que plantean barreras sustanciales para la adopción a gran escala.

En última instancia, el futuro de las blockchains sin permiso puede sufrir un proceso de evolución y mejora.Aunque pueden no reemplazar completamente los sistemas tradicionales en el corto plazo, han demostrado su potencial para complementar y mejorar la infraestructura financiera y tecnológica existente.

A medida que surgen la tecnología y las soluciones de los desafíos actuales, podemos esperar una tecnología blockchain sin permiso para lograr una integración más amplia en todas las áreas de la economía y la sociedad.

Esta integración lleva tiempo y requiere una cuidadosa consideración de las compensaciones entre la descentralización, la eficiencia, la seguridad y la experiencia del usuario.Al comparar las finanzas descentralizadas con las finanzas tradicionales, es importante considerar la evolución de las finanzas tradicionales.Internet o la banca en línea no se logran de la noche a la mañana.Los grandes bancos o participantes que ingresan al mercado desde el principio crecieron con la evolución de las finanzas tradicionales y finalmente tuvieron éxito en la industria financiera.Esta mentalidad también es aplicable a las finanzas descentralizadas y su integración de blockchain con ecosistemas financieros tradicionales para lograr una adopción generalizada de las finanzas descentralizadas.

Cambios en las tendencias legales y regulatorias: marcos regulatorios para cada jurisdicción

El entorno legal global en torno a la tokenización de los activos de la realidad (RWA) está fragmentado.El sistema legal necesita establecer estándares claros para clasificar tokens vinculados por las leyes de valores.Los tokens pueden reemplazar los valores tradicionales, en cuyo caso las reglas de la ley de valores deben ajustarse y aplicarse.Extender la ley de valores a los tokens que no forman parte de los valores pueden conducir a resultados adversos e inhibir la innovación económica y/o tecnológica.Algunas jurisdicciones adoptan un enfoque tradicional para distinguir entre tokens seguros y criptomonedas bajo las leyes de valores existentes.

Con el rápido desarrollo de las finanzas descentralizadas (DEFI) y la tokenización, los reguladores globales mejoran constantemente el marco legal para los activos digitales y las actividades financieras relacionadas.Esta tendencia no solo refleja la creciente demanda de los participantes del mercado, sino que también muestra el énfasis del gobierno en mantener la estabilidad financiera y la protección de los derechos de los inversores.Con la prosperidad del mercado de criptomonedas y la aplicación de la tecnología de tokenización, diferentes reguladores tienen diferentes consideraciones y requisitos para las criptomonedas y la tecnología de tokenización basadas en criptomonedas.Nos centraremos en algunas de las principales jurisdicciones y su postura sobre la regulación, incluidos Estados Unidos, Hong Kong, Singapur, los EAU, las Islas Vírgenes Británicas y la Unión Europea.

EE.UU

Autoridad reguladora:La Comisión de Bolsa y Valores (SEC), la Comisión de Comercio de Futuros de los productos básicos (CFTC) y la Red de Control de Delitos Financieros (FINCEN).

Regulación criptográfica:

-

Tokens de seguridad: Regulado por la SEC bajo la Ley de Valores de EE. UU.Si un token se clasifica como valores bajo la prueba de Howway, debe cumplir con los requisitos de registro, exenciones (por ejemplo, regulaciones D, regulaciones S), obligaciones de divulgación y estándares de conducta.

-

Los tokens de productos básicos: como Bitcoin (BTC) y Ethereum (ETH), se clasifican como productos básicos y están regulados por el CFTC.

-

Tokens de pago (criptomonedas): si se usa en los servicios de transferencia de divisas, está sujeto a las regulaciones de financiamiento anti-lavadería/antiterrorismo (AML/CFT) de Fincen.

Tokenización:

-

Valores tokenizados:Considerado como valores tradicionales, debe cumplir con todas las regulaciones de la SEC con respecto a la emisión, el comercio y la custodia.

-

Agencia de custodia de activos digitales:Debe registrarse y cumplir con las regulaciones SEC y CFTC con respecto a la custodia de los activos digitales.

Hongkong

Autoridad reguladora:La Comisión de Valores y Futuros (SFC) y la Autoridad Monetaria de Hong Kong (HKMA).

Regulación criptográfica:

-

SFC regula las criptomonedas que cumplen con las calificaciones de los contratos de valores o futuros bajo la ordenanza de valores y futuros (SFO).

-

Plataforma de comercio de activos virtuales: la licencia debe solicitarse bajo la Ordenanza contra el lavado de dinero y el financiamiento antiterrorista (AMLO) y cumplir con los requisitos de financiamiento anti-lavado de dinero (AML) y financiamiento antiterrorista (CTF).

-

Sandbox regulatorio: permite que las plataformas de cifrado funcionen bajo una supervisión estricta para garantizar que cumplan con los estándares regulatorios.

Tokenización:

-

Token de seguridad: considerado como valores bajo la OFS, está sujeta a la Ley de Valores, incluidos los requisitos de licencia del intermediario, los requisitos del prospecto y el cumplimiento de las disposiciones del Código de Conducta.

-

Stablecoins: HKMA está desarrollando un marco regulatorio para tratar las stablecoins como Instalaciones de valor de depósito (SVFS), que requiere licencias y requisitos prudentes similares a los proveedores de pagos.

Singapur

Autoridad reguladora: Autoridad Monetaria de Singapur (MAS).

Regulación criptográfica:

-

Token de pago: también conocido como Token de pago digital (DPT), regulado bajo la Ley de Servicios de Pago (PSA).Los intercambios de cifrado y los proveedores de billeteras deben obtener licencias y cumplir con los requisitos de financiamiento antiterrorista (CTF) contra el lavado de dinero (AML).

-

Token de seguridad: regulada bajo la Ley de Valores y Futuros (SFA) si se califica para valores o productos del mercado de capitales.Los emisores deben cumplir con los requisitos del prospecto y obtener una licencia sin la exención.

Tokenización:

-

Tokens prácticos: generalmente no regulados bajo SFA, a menos que sea parte de una categoría específica que desencadena la regulación.Deben cumplir con AML/CFT y las leyes de protección del consumidor.

-

MAS apoya la emisión de token seguro (STO) y establece un marco para facilitar la emisión de valores tokenizados bajo SFA y proporcionar orientación para entidades reguladas en STO.

EAU

Autoridad reguladora:Autoridad de Servicios Financieros de Dubai (DFSA), Autoridad de Servicios Financieros de los mercados globales de Abu Dhabi (ADGM) (FSRA) y la Autoridad de Valores y productos básicos (SCA).

Regulación criptográfica:

-

Token de seguridad: regulado bajo las regulaciones del mercado financiero ADGM y DFSA.Los emisores e intermediarios deben obtener licencias, cumplir con los códigos de conducta y cumplir con los requisitos de financiamiento anti-lavado de dinero (AML) y anti-terrorismo (CTF).

-

Proveedores de servicios de activos virtuales (VASPS): deben registrarse con cada autoridad reguladora y cumplir con requisitos específicos (por ejemplo, el marco de activos virtuales de ADGM y las regulaciones de activos virtuales de DFSA).

Tokenización:

-

Francia Penged Tons (FRTS): regulado de acuerdo con el marco de token stablecoin y respaldado por activos propuesto por ADGM.Estas fichas deben estar completamente respaldadas por activos líquidos de alta calidad.

-

Los EAU fomentan las emisiones de token seguros (STO) dentro de la zona libre financiera (ADGM y DIFC) y ha establecido reglas claras de cumplimiento, protección de los inversores y emisión.

Islas Vírgenes Británicas

Autoridad reguladora: Comisión de Servicios Financieros de BVI (BVI FSC)

Regulación criptográfica:

-

Tokens de seguridad: Regulado bajo la Ley de Negocios de Valores e Inversiones de BVI 2010 (SIBA).Los emisores e intermediarios deben obtener licencias, cumplir con los códigos de conducta y cumplir con los requisitos de financiamiento anti-lavado de dinero (AML) y anti-terrorismo (CTF).

-

Proveedores de servicios de activos virtuales (VASPS): si el emisor cumple con la definición de VASP, debe obtener una licencia bajo la Ley VASPS.Además, BVI FSC ha emitido orientación sobre solicitudes de registro para proveedores de servicios de activos virtuales («Guía de registro VASPS»), así como orientación sobre el lavado de dinero, financiamiento antiterrorista y financiamiento de proliferación para proveedores de servicios de activos virtuales.

Tokenización:

-

Tokens de seguridad: los tokens que constituyen valores u otros instrumentos financieros deben cumplir con una variedad de regulaciones, incluidas (entre otros) la Ley VASPS, la Ley de Negocios de Valores e Inversiones de 2010 y la Ley de Financiación y Servicios Monetarios de 2009.

UE

Autoridad reguladora:Autoridad Europea de Valores y Mercados (ESMA), Autoridad Bancaria Europea (EBA) y organismos regulatorios nacionales.

Regulación criptográfica:

-

La UE ha establecido el Reglamento de Supervisión del Mercado de Activos Crypto (MICA) para proporcionar a los Estados miembros un marco regulatorio integral de criptoasset.

-

Los tokens ligados a activos (ARTS) y los tokens de moneda electrónica (EMT) deben cumplir con los requisitos relacionados con la autorización, la gestión de la reserva, la adecuación de capital y las obligaciones de divulgación de información.

-

Proveedores de servicios de activos criptográficos (CASP): se deben obtener licencias y cumplir con los estándares anti-lavado de dinero (AML)/antiterrorismo (CTF) y estándares de conducta de mercado bajo MICA.

Tokenización:

-

Token de seguridad: si se califica para instrumentos financieros, como valores transferibles, está regulado bajo la Directiva del mercado de instrumentos financieros existentes (MIFID II).

-

MICA también implica tokens prácticos y proporciona una guía clara sobre sus requisitos de emisión y comercio, mientras que los tokens prácticos pueden no caer dentro del alcance de la regulación tradicional de valores.

Resumir

Cada jurisdicción tiene su propio enfoque único en la regulación de las criptomonedas y la tokenización de activos.En general:

-

Hong Kong y Singapur se centran en un enfoque equilibrado, alentando la innovación al tiempo que garantiza la protección de los inversores y la integridad del mercado.

-

El entorno regulatorio en los Estados Unidos está más fragmentado, con múltiples instituciones que regulan diferentes aspectos de los activos criptográficos.

-

Los EAU proporcionan un marco regulatorio a medida dentro de sus zonas libres financieras, promoviendo un entorno regulado para activos digitales y tokenización.

-

Las Islas Vírgenes Británicas tienen sistemas claros que dependen de las leyes de valores existentes para administrar tokens de seguridad y tienen la Ley VASPS para administrar los servicios de activos virtuales.

-

A través de MICA, la UE se está moviendo hacia un marco regulatorio unificado en los Estados miembros, centrándose en la protección del consumidor, la integridad del mercado y la estabilidad financiera.

Tokenización de activos: las instituciones ingresan a Web3

La financiación descentralizada (DEFI) está ganando rápidamente atención debido a su potencial para revolucionar los servicios financieros institucionales a través de la tecnología blockchain y los contratos inteligentes.Los proponentes de Defi visualizan un nuevo paradigma financiero con liquidación rápida, eficiencia, composibilidad y características de red abiertas y transparentes.

A pesar de la perspectiva optimista, Defi ha hecho un progreso cauteloso en el desarrollo de actividades financieras reguladas, atribuida principalmente al entorno macroeconómico y regulatorio en constante cambio, así como las incertidumbres en el desarrollo tecnológico.Hasta la fecha, la mayoría de las iniciativas Defi institucionales todavía están en un entorno de prueba de concepto o sandbox.Sin embargo, está comenzando a surgir una implementación exitosa, y se espera que la integración de Defi con activos digitales y tokenización se acelere en los próximos uno a tres años.

Las instituciones financieras se han estado preparando durante años y son conscientes del potencial de cambio de Defi.A medida que madura el marco tecnológico y regulatorio, se espera que la integración de Defi y las finanzas institucionales desaten nuevos niveles de eficiencia, transparencia e innovación.En esta sección, nos centraremos en los valores, el componente principal de los activos, para investigar cómo las instituciones financieras están explorando este campo.

De la concepción a la realidad: el pensamiento convencional en blockchain y la tokenización

Desde una perspectiva institucional, la tokenización es una forma de entrada de datos, que tiene ciertas ventajas sobre los formularios tradicionales de inscripción de libros, mientras que Blockchain es un libro de cuentas que registra la propiedad y facilita las transacciones.

A medida que la tecnología blockchain y la industria criptográfica continúan evolucionando, el término «activo del mundo real» (RWA) se ha vuelto cada vez más común.RWA cubre una amplia gama de cosas, desde la tokenización de los activos físicos hasta los instrumentos financieros convencionales, e incluso los activos relacionados con los estándares ambientales, sociales y de gobernanza (ESG).En Web3, la primera clase de activos del mundo real ampliamente adoptada es Stablecoins, que discutiremos en la siguiente sección.Después de detrás están los productos relacionados con los bonos del Tesoro, ya que es ampliamente aceptado como un activo seguro y está más estandarizado.En los últimos meses, hemos visto un rápido crecimiento en los fondos del Tesoro y el mercado monetario de EE. UU. En la cadena, con un valor total que crece de aproximadamente $ 100 millones al comienzo de 2023 a $ 2.21 mil millones ahora.

Tokenización: hitos para finanzas convencionales en 2024

Ethereum, Bitcoin y otras blockchains públicas han creado un sistema financiero abierto que permite que los activos se negocien y fluyan libremente.Este sistema abierto ha traído numerosas innovaciones financieras, pero debido a su anonimato y naturaleza abierta, también plantea grandes desafíos para los esfuerzos contra el lavado de dinero (AML) y el financiamiento antiterrorista (CFT).Las instituciones financieras convencionales han invertido mucho tiempo y esfuerzo en investigar y explorar soluciones y gradualmente están comenzando a encontrar las mejores soluciones.

Para abordar lo anterior, las instituciones financieras han desarrollado algunas mejores prácticas para permitir que los reguladores permitan que dicho flujo ocurra de manera más cómoda.Algunos ejemplos incluyen la detección contra el lavado de dinero en cadena, las tokens blancas y los controles de la lista negra, etc.

Estas prácticas brindan conveniencia para que las instituciones financieras convencionales ingresen al campo Defi.2024 parece ser un punto de inflexión, con uno de los hitos importantes que es el lanzamiento de tokens Buidl en Ethereum y seguido de la tokenización de Franklin Templeton en múltiples blockchains [6], y UBS que emite el Fondo de Tesoro de EE. UU. En asociación con Digift [7].

Los factores que impulsan este progreso incluyen la eficiencia de las operaciones en la cadena y las oportunidades de mercado, todo gracias a la aparición de participantes del mercado en la cadena que cumplen.Securitize, como agente de transferencia aprobado por la SEC, utiliza blockchains públicos como su infraestructura para registrar y registrar la propiedad de los activos en la cadena de bloques.Esto permite que Securitize actúe como un distribuidor de Blackstone, promueva la tokenización y distribución de activos en la cadena de bloques de Ethereum, incrusta los tokens Buidl de Blackstone en los campos Defi y Web3.

Anteriormente, Franklin Templeton también usó blockchains como Polygon y Stellar para registros, pero se basaba principalmente en su forma tradicional de entrada de libros, utilizando blockchains públicos como libros de libros secundarios.Sin embargo, Blackstone ha hecho que los blockchains públicos su libro mayor, lo que permite que los tokens se transfieran directamente a la cadena y sean válidas.Poco después de que Blackstone lanzó Buidl, Franklin Templeton también lanzó su función de transferencia de tokens, incluso apoyando transferencias de tokens en otras cadenas de bloques como Solana, Avalanche, Aptos y Arbitrum para expandir su base de clientes.

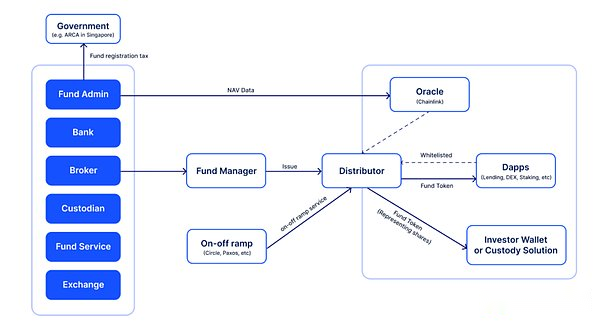

Estructura tokenizada

Aunque los fondos similares ya son comunes en el mercado Web2, todavía hay muchos desafíos en la implementación de la tokenización, ya que la operación de fondos involucra docenas de partes interesadas y procesos clave como se muestra en la siguiente figura

Este proceso consta de tres componentes principales:

-

Gestión de fondos:Los administradores de fondos abrirán cuentas con instituciones, incluidos bancos, intercambios, corredores y custodios para invertir y administrar activos de acuerdo con sus estrategias.

-

Gestión administrativa de fondos:Involucra tareas como el cálculo del valor del activo neto (NAV), la contabilidad y la contabilidad, los servicios de los inversores, los informes de cumplimiento, la gestión de gastos y el soporte de auditoría.

-

Distribución de fondos:Los canales de distribución actúan como un puente entre los fondos de inversión e inversores, proporcionando la infraestructura para los fondos de ventas, marketing y entrega.En Web3, los canales de distribución asignarán fondos al ecosistema Web3 en formato token.

En el proceso de tokenización, la distribución del fondo es la más directamente relacionada.Sin embargo, para completar la distribución, actividades como el enlace de KYC, la inspección contra el lavado de dinero (AML), las actualizaciones de datos, los pagos de dividendos y la distribución están estrechamente vinculadas a otras etapas.

En la tabla anterior, podemos dividirlo en secciones de cadena y fuera de la cadena.Los procesos de la derecha están relacionados con la cadena, que incluyen:

Anti-lavado en cadena y KYC

-

Vincula la dirección de la billetera del cliente al KYC fuera de la cadena y agregue la dirección a la lista blanca.

Registro de propiedad

-

El token representa la propiedad del Fondo y está garantizado por un contrato legal.De esta manera, la transferencia de la cadena a otra dirección tiene un efecto legal.

Diseño de contrato de token

-

El contrato de token será administrado y controlado por el Administrador de fondos, y tiene funciones como establecimiento de roles, transferencia forzada, acuñación o destrucción de tokens, funciones blancas y listas negras.

-

Los distribuidores podrán agregar o eliminar blancos y menta o destruir tokens de fondo.

-

Al final, los inversores generalmente solo tienen el token de transferencia correcta (transferencia a otra dirección de la lista blanca o contrato de redención).

Disponibilidad de datos en la cadena

-

Este proceso generalmente implica un Oracle que publica datos fuera de la cadena (como el NAV de las acciones del fondo) a la cadena.

Como se muestra anteriormente, la tokenización de activos institucionales involucra múltiples partes, requiere los esfuerzos de múltiples partes y no es simple e intuitiva.Algunas instituciones han simplificado el proceso y han lanzado con éxito sus tokens de fondo en 2024.Vemos 2024 como un punto de inflexión clave.

2024: hitos principales

Blackstone and Security Lanzamiento Buidl

Blackstone es la primera compañía entre las principales instituciones financieras para adoptar directamente la tokenización de fondos, logrando esto a través de su cooperación con valores.

El fondo, llamado Buidl (BlackRock USD Institutional Digital Liquidity), es emitido por Blackstone en la entidad de las Islas Vírgenes Británicas.El Fondo es un subfundador invertido en un fondo matriz administrado por Blackstone Asset Management.Securitize sirve como plataforma de tokenización, agente de transferencia y distribuidor único del Fondo como un agente de transferencia aprobado por la SEC.

Como representante de las acciones del fondo, los tokens de fondos pueden transferirse en la cadena en la cadena entre las direcciones de la lista blanca.Con esta transferibilidad, Circle, el emisor de Stablecoin USDC, agregó contratos inteligentes de redención en tiempo real a BUIDL, proporcionando US $ 100 millones en liquidez de USDC.Los inversores pueden transferir tokens BUIDL a contratos inteligentes y obtener liquidez del USDC después de confirmar las transacciones en la cadena de bloques Ethereum.Esta característica demuestra las ventajas de la solución rápida y eficiente de la tecnología de blockchain pública.

Para invertir en el fondo, el inversor debe ser un comprador calificado (QP) con una inversión mínima de $ 5 millones.El Fondo adopta una estructura de categoría de participación de distribución, cada token de participación del fondo BUIDL siempre es igual a USD1 y distribuye el ingreso mensual en forma de un Airdrop de tokens BUIDL.

Franklin Templeton lanza FOBXX en múltiples cadenas

En general, se cree que las transferencias en blockchains públicas tienen efecto legal.Sin embargo, este no es el caso.En algunos dominios legales, la ley requiere la coordinación de las disposiciones generales para la transmisión de activos intangibles con la operación real de la tecnología blockchain.Esto se logrará integrando transferencias en la cadena en reglas universalmente aplicables.Para Franklin Templeton, su programa de tokenización de fondos pasó por este proceso.

Franklin Templeton tocó su Fondo de Tesoro de EE. UU. En las cadenas de bloques Polygon y Stella en 2021, utilizando una plataforma de tokenización Benji, que proporciona soluciones de billetera y custodia para clientes minoristas.El fondo está abierto a inversores minoristas de EE. UU.

Inicialmente, Benji Token de Franklin Templeton no pudo transferirse directamente a la cadena.Benji solo usa blockchains como Polygon y Stella como libros de libros auxiliares y aún depende de su propio sistema centralizado.

Poco después de que Blackstone lanzó Buidl, encendieron transferencias locales en la cadena y apoyaron otras cadenas de bloques como Ethereum, Arbitrum, Aptos y Avalanche C cadenas.

UBS coopera con Digift para distribuir fondos tokenizados

El proyecto fue originalmente un proyecto piloto de la Autoridad Monetaria de Singapur (MAS) «Project Guardian».En este proyecto, UBS ha establecido capacidades internas para tokenizar en blockchains públicos.Recientemente, UBS ha establecido una asociación con Digift y otro distribuidor (SBI) para la distribución de tokens, un distribuidor Defi de los tokens del fondo de mercado de dólares estadounidenses.

El token de fondo representa una participación de Variable Capital Corporation (VCC), una estructura de fondos ampliamente utilizada en Singapur conocida por su flexibilidad.

La asociación con Digift permite que los tokens del fondo de mercado de UBS atraigan una gama más amplia de clientes en Web2 y Web3. interacción con el ecosistema defi.

DTCC colabora con ChainLink para lanzar un piloto de navegación inteligente

DTCC y ChainLink anunciaron la finalización exitosa del Smart Nav Pilot en 2024 [9].El programa tiene como objetivo tokenizar fondos mutuos y utilizar la tecnología blockchain de ChainLink para automatizar la distribución de los datos de NAV.NAV es la valoración diaria de los activos de fondos mutuos, y tradicionalmente el proceso de distribución de datos de NAV es manual, propenso a errores y lento.El Smart Nav Pilot cambió esta situación utilizando el CCIP de ChainLink para entregar datos de NAV en la cadena en blockchains públicos y privados.

El piloto también involucró a actores clave de la industria como JPMorgan Chase, Bny Merrill Lynch y Franklin Templeton, quienes probaron cómo la automatización basada en blockchain puede mejorar la transparencia y la eficiencia en las operaciones financieras.

Los principales logros del piloto incluyen:

-

Interoperabilidad:El CCIP de ChainLink asegura que los datos de NAV se puedan distribuir sin problemas entre diferentes redes de blockchain, evitando los silos de datos y mejorando el acceso y la escalabilidad.Esta capacidad de cadena cruzada es crucial para el futuro de la tokenización porque permite que los mercados financieros tradicionales interactúen de forma segura con plataformas descentralizadas.

-

Acceso a datos en tiempo real:Al colocar datos de Nav en la cadena, las instituciones financieras obtienen información de precios en tiempo real, mejorando la eficiencia del mercado.Esto no solo acelera la toma de decisiones, sino que también allana el camino para la tokenización de fondos mutuos, lo que hace que sean más fáciles de comerciar y administrar.

-

Eficiencia operativa mejorada:El piloto automatiza múltiples aspectos de la distribución de datos de NAV, reduciendo los errores manuales y los costos operativos.Ser capaz de entregar datos históricos en la cadena también mejora la transparencia y el mantenimiento de registros, lo cual es crucial.

La colaboración de ChainLink con DTCC representa una mentalidad prospectiva que tiene como objetivo combinar la tecnología blockchain con las finanzas tradicionales.Al automatizar la transmisión de indicadores financieros clave, como los datos de NAV, esta colaboración demuestra el potencial de una mayor eficiencia, transparencia e innovación en los mercados financieros.Con la participación de los principales actores financieros como JPMorgan Chase, Bny Merrill Lynch y Franklin Templeton, el piloto de Smart NAV demuestra claramente el creciente interés de las instituciones en soluciones basadas en blockchain.

Después de la tokenización: ¿qué escenarios de aplicación hay?

¿Por qué estas instituciones financieras convencionales se centran en la tokenización?Si los tokens se emiten en blockchains públicos solo para registrar y mantenimiento de la propiedad de los activos, entonces la eficiencia no mejorará.Uno de los beneficios directos es ingresar a un nuevo mercado que aumenta su Escala de Gestión de Activos (AUM).La narración de Defi institucional también es un área de exploración, donde habrá más casos de uso de activos tokenizados que realmente pueden resolver algunos puntos de dolor en el sistema financiero tradicional.

Defi institucional lleva tiempo no solo para resolver problemas comerciales y técnicos, sino también para resolver problemas legales y de cumplimiento.Los que actuaron rápidamente fueron participantes defi.Más allá de la tokenización, los participantes de Defi agregan más tokens de casos de uso emitidos por estas instituciones.

Capacidad de liquidación en tiempo real

El acuerdo en tiempo real es un escenario ideal para el mercado de capitales.Pero en los sistemas convencionales, solo un pequeño número puede lograr esto.El obstáculo radica en los procesos de compensación, liquidación y reconciliación entre diferentes partes comerciales.Estos procesos llevan tiempo porque cada participante tiene su propio libro mayor y carece de confianza entre sí.

Pero en los libros públicos abiertos, el acuerdo en tiempo real es posible.Tras el lanzamiento de Blackstone Buidl, Circle estableció un contrato de redención en tiempo real para cualquier titular de BUIDL, proporcionando US $ 100 millones en liquidez para la redención instantánea [10].Administrarán los tokens Buidl recibidos y repondrán el grupo móvil si es necesario.

Digift establece un contrato interno de redención en tiempo real para los titulares de tokens de activos, lo que les permite obtener instantáneamente liquidez del USDC, mientras que en segundo plano, los contratos inteligentes desencadenan los canales normales para complementar el grupo de liquidez.

Activos de reserva de stablecoin

En comparación con las criptomonedas altamente volátiles, los tokens de valores, como los tokens del Fondo del Tesoro y los tokens del fondo del mercado monetario, son más adecuados como activos de reserva para las establo de referencia de moneda fiat.

Sky (ex Makerdao) es el primer stablecoin descentralizado en adoptar activos fuera de la cadena, ahora utilizando activos tokenizados como su reserva de stablecoin [11]. ], UBS, Blackstone, Franklin Templeton y otras compañías para competir por esta asignación de $ 1 mil millones.

Otros ejemplos incluyen el USDM Stablecoin del Protocolo de Montaña y el USTB Stablecoin de Ethena [13].

Embalaje de activos y división

En la cadena de suministro financiero, los distribuidores actúan como canales para reducir las barreras de entrada para activos específicos y mejorar la eficiencia.Un caso de distribuidor en Web3 es Ondo Finance, que es el canal de distribución de Blackstone Buidl, con un valor total de posición bloqueada de más de US $ 200 millones.

ONDO Empaca a un token de fondo llamado OUSG, permitiendo el acceso de los inversores profesionales de EE. UU.A diferencia de los buidls que requieren una suscripción mínima de $ 5 millones, OUSG acepta un mínimo de $ 5,000 y permite suscripciones y reembolsos en tiempo real, en cuyo caso ONDO ayuda a Buidl a ampliar su audiencia.

Hipoteca de margen

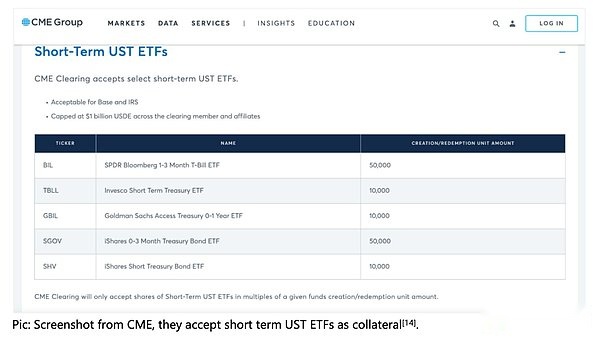

En las finanzas convencionales, los activos seguros y rentables, como los bonos del Tesoro de EE. UU. Y la deuda corporativa, a menudo se usan como garantías de alto líquido para el comercio de margen y el comercio de derivados.

Tome CME como ejemplo, que acepta una variedad de activos como garantía, incluidos bonos, fondos y otros valores.

Actualmente, el uso de tokens del fondo del Tesoro de EE. UU. A corto plazo o tokens del fondo del mercado monetario como margen, en lugar de usar stablecoins o efectivo, puede compensar el costo de capital del comercio de margen.

En 2023, Binance se asoció con algunos bancos con criptografía para proporcionar bonos del Tesoro de los Estados Unidos como garantía para sus clientes institucionales [15], pero todo el sistema todavía se basa en lugares comerciales tradicionales como Sygnum Bank.

En Web3, las instituciones y los intercambios de criptomonedas están más familiarizados con los activos tokenizados, y con la aparición de activos altamente líquidos y seguros como Buidl, están comenzando a usar activos tokenizados como garantía para ciertos fines de transacción.Debido a la liquidez de la redención instantánea, el proceso de liquidación no se convertirá en un obstáculo.

Los corredores como Falconx [16] y Hidden Road Partners [17] ya están desarrollando tales casos de uso para atraer inversores institucionales.

Tokenización de activos: ¿cuál es el siguiente paso?

A medida que avanzamos en 2024 y más allá, se espera que la tokenización de activos revolucione el panorama financiero al liberar liquidez, eficiencia y accesibilidad sin precedentes.Podemos ver claramente algunas tendencias futuras emergentes.

El ecosistema tokenizado nativo de Web3 está madurando gradualmente.Los mercados financieros tradicionales ya son maduros y los participantes están en diferentes roles.En 2024, vemos algunas nuevas empresas que se basan en modelos de negocio y se dirigen a Web3.Por ejemplo, las agencias de calificación (como Particle) y las empresas de contabilidad y auditoría (como Elven, la empresa de la red).

Además de los bonos del Tesoro de EE. UU., Los inversores de Web3 también han desarrollado interés en los activos de alto rendimiento a medida que las tasas de interés de EE. UU. Comienzan a disminuir.Estos activos competirán con las ganancias nativas de Web3 para atraer inversiones.

Las plataformas de tokenización y los canales de distribución también se centran en productos tradicionalmente inflíticos, como productos de financiamiento comercial y fondos de capital de riesgo.En este proceso, los mercados con liquidez insuficiente también serán democratizados.

El cumplimiento y las licencias también son una tendencia importante, ya que vemos a las compañías web3 que obtienen licencias en jurisdicciones amigables como los EAU y la UE.Con la aparición de jugadores de cumplimiento en el ecosistema, las instituciones convencionales también pueden trabajar con ellos para explorar nuevas oportunidades de mercado.

A medida que las instituciones se adapten a la infraestructura de Web3 e Blockchain, la liquidez en la cadena y el asentamiento en tiempo real también se volverán realistas a gran escala, y el proceso de liquidación se trasladará gradualmente a la cadena.

Tokenización monetaria

Con la continua digitalización de la economía global, el sistema monetario está a la vanguardia de otro cambio importante.Desde la desmaterialización hasta la digitalización, y hasta la tokenización de hoy, la forma y la función de la moneda están experimentando una evolución profunda.En los últimos años, hemos visto cómo la tokenización de los activos del mundo real (RWA) puede hacer que la gestión de activos y los servicios financieros sean más eficientes.Sin embargo, además de la tokenización de los activos, la tokenización de la moneda se ha convertido gradualmente en una tendencia importante que ha atraído mucha atención, lo que demuestra su enorme potencial para transformar los sistemas de pago y los mercados financieros.

Varios puntos de dolor en el sistema de pago actual, como los altos costos de pago transfronterizo, las velocidades lentas de liquidación y la complejidad de la gestión de liquidez, están impulsando a la industria financiera a buscar soluciones más eficientes y más inteligentes.La tokenización de la moneda es el núcleo de esta exploración.Las monedas digitales han introducido una nueva eficiencia y flexibilidad al sistema financiero existente, lo que puede acelerar el flujo de fondos, aumentar la transparencia y reducir la dependencia de los intermediarios, inyectando así una nueva vitalidad en el sistema financiero global.

Nuevos horizontes: cooperación e innovación de monedas digitales

Las discusiones sobre la moneda digital y sus escenarios de aplicación han atraído la atención generalizada en los primeros días del aumento de la tecnología blockchain con el rápido desarrollo de la tecnología blockchain, el concepto de moneda digital también se ha convertido en un tema candente en muchos foros y experimentos de tecnología financiera.Sin embargo, debido a la comprensión inmadura de la tecnología blockchain y la forma de digitalizar la moneda en el pasado y la falta de marcos legales y regulatorios correspondientes, muchos intentos han fallado, lo que ha fallado gradualmente el calor de discusión en este campo.

Desde 2017, la industria ha experimentado muchos intentos y ajustes fallidos a la política y el entorno regulatorio, y las discusiones sobre la aplicación práctica de la digitalización monetaria y la cadena de bloques se han enfriado gradualmente.Sin embargo, el aumento de la ola de finanzas descentralizadas (DEFI) ha cambiado esta situación.El desarrollo de Defi ha reavivado el interés de las personas en blockchain y la tokenización.

En los últimos años, muchas tecnologías y estándares emergentes han madurado gradualmente. Los estándares de certificación mejoran aún más la diversidad de la tokenización de activos y moneda.La mejora gradual de estas infraestructuras ha allanado el camino para la aplicación práctica de la moneda digital y ha promovido una mayor exploración de la innovación monetaria y la tecnología de blockchain.

En 2020, G20 firmó una hoja de ruta para fortalecer los pagos transfronterizos [18], reconociendo la importancia de los sistemas de pago eficientes para el crecimiento económico global y la inclusión financiera.El objetivo central de esta hoja de ruta es resolver desafíos en los pagos transfronterizos, mejorar la velocidad de pago y la transparencia, aumentar la accesibilidad a los servicios de pago transfronterizos y reducir sus costos.El plan G20 ha promovido el desarrollo de monedas digitales, y la atención y el apoyo de las principales economías de todo el mundo también proporcionan garantías de políticas sólidas para la innovación en este campo.

Objetivos y visiones del programa G20

El objetivo de la hoja de ruta de pago transfronterizo del G20 es mejorar fundamentalmente la eficiencia, la transparencia y la accesibilidad de los sistemas de pago globales, especialmente en el campo de los pagos transfronterizos.El programa tiene como objetivo lograr los siguientes objetivos clave [19]:

Costo

-

La remesa promedio global de $ 200 no es más del 3% para 2027

-

Para 2030, el costo de pago global promedio no excederá el 1%

Velocidad

-

Para 2027, el 75% de los pagos mayoristas transfronterizos se realizarán dentro de la 1 hora de la iniciación, y el resto se completará dentro de un día hábil;

Acceso

-

Para 2027, asegúrese de que al menos el 90% de las personas tengan acceso a remesas electrónicas transfronterizas, y todos los usuarios finales tienen al menos una opción para enviar y recibir pagos transfronterizos.Las instituciones financieras también deben proporcionar al menos una opción de pago mayorista transfronteriza en cada canal de pago.

Transparencia

-

Hasta 2027, todos los proveedores de servicios de pago (PSP) deben proporcionar información mínima, incluidos los costos de transacción, el tiempo de llegada estimado, el seguimiento del estado de pago y los términos de servicio.

Puntos dolorosos del sistema de pago actual

A pesar de la creciente importancia de los pagos transfronterizos, los sistemas de pago existentes enfrentan muchos puntos de dolor y desafíos que afectan seriamente la eficiencia del pago, el costo y la accesibilidad.Según el análisis de la Junta de Pagos e Infraestructura de Mercado (CPMI), los principales desafíos que enfrentan los sistemas de pago transfronterizo incluyen [20]:

1. Alto costo:

Los pagos transfronterizos actuales involucran múltiples intermediarios, y cada enlace aumentará los costos de transacción.El alto costo hace que muchos pagos pequeños no sean económicos, lo que obstaculiza la popularidad de las remesas transfronterizas.

2. Baja velocidad:

Los pagos transfronterizos generalmente requieren una larga cadena de transacciones, y la compensación y la liquidación de múltiples participantes conducen a un proceso de pago lento, y el procesamiento por lotes y la falta de monitoreo en tiempo real extienden aún más el tiempo de transacción.

3. Transparencia limitada:

La falta de transparencia en múltiples enlaces en el proceso de pago dificulta que los usuarios obtengan información detallada sobre el estado de pago y las tarifas, lo que aumenta la incertidumbre del pago y el costo de la confianza.

4. La accesibilidad es limitada:

Los usuarios en muchas regiones tienen dificultades para acceder a los servicios de pago transfronterizos, especialmente en los países en desarrollo, donde las instituciones financieras y los servicios de pago son insuficientes, lo que resulta en la accesibilidad generalizada de los pagos transfronterizos.

5. Cumplimiento y complejidad:

Los pagos transfronterizos implican requisitos de cumplimiento complejos, como el lavado de dinero (AML) y el financiamiento antiterrorista (CFT), y las disposiciones regulatorias inconsistentes en diferentes jurisdicciones han puesto a los proveedores de servicios de pago en enormes desafíos de cumplimiento.

6. Plataforma de tecnología tradicional:

La infraestructura de pago existente se basa principalmente en plataformas de tecnología tradicionales, que carecen de estándares unificados para las capacidades de procesamiento en tiempo real y la transmisión de datos, lo que resulta en la ineficiencia de los pagos transfronterizos.

Tendencias de aplicación de la tecnología del libro mayor (DLT) y la moneda digital

Con la evolución continua de la tecnología de pago transfronterizo, la aplicación de la tecnología de contabilidad distribuida (DLT) en las monedas digitales se está convirtiendo en una tendencia importante.DLT proporciona una solución confiable que puede abordar de manera efectiva los desafíos de los sistemas de pago actuales, especialmente con ventajas significativas en los pagos transfronterizos.A través de DLT, los sistemas de pago pueden realizar el intercambio de datos, la transparencia y el tiempo real, que carecen del sistema de pago actual.

La aplicación de DLT ha hecho realidad tres tipos principales de monedas digitales:Moneda digital del banco central (CBDC),Depósitos bancarios tokenizadosyMoneda estable[veintiuno]:

1. Moneda digital del banco central (CBDC):

La moneda digital emitida por el Banco Central, CBDC tiene como objetivo mejorar la inclusión financiera al proporcionar herramientas de pago digitales confiables al tiempo que reduce la dependencia del efectivo.Como una de las opciones técnicas para implementar CBDC, la arquitectura CBDC basada en DLT permite pagos transfronterizos eficientes y de bajo costo al tiempo que garantiza el cumplimiento y la seguridad.CBDC se considera un pasivo en el balance del banco central, lo que refleja la responsabilidad directa del Banco Central al público y respaldada por el crédito del estado, asegurando un alto grado de estabilidad y confianza.

2. Depósitos bancarios tokenizados:

Esta es una representación digital de los depósitos bancarios tradicionales, utilizando la tecnología DLT para permitir que los depósitos bancarios se negocien y se resuelvan en forma de tokens.Los depósitos bancarios tokenizados no solo mejoran la eficiencia del pago, sino que también se dan cuenta de la liquidación en tiempo real entre los bancos, reduciendo el costo del uso de capital.Los depósitos bancarios tokenizados son pasivos en el balance de los bancos comerciales.

3. Stablecoins:

Las stablecoins son monedas digitales que anclan el valor de la moneda fiduciaria u otros activos, diseñados para mantener la estabilidad de los precios.Las estables se usan comúnmente en el ecosistema de finanzas descentralizadas (DEFI) para proporcionar soluciones de pago rápidas y de bajo costo.DLT permite que las estables se transmitan de manera eficiente a nivel mundial, reduciendo los costos de fricción y intermediarios en los sistemas de pago tradicionales.Las monedas estables generalmente son emitidas por compañías privadas, que representan los pasivos del emisor al titular, y los activos colaterales mantenidos están respaldados por su crédito, y su crédito depende de la calidad de la garantía y la reputación del emisor, y generalmente están anclados a la moneda fiat u otros activos.

Ventajas de la moneda digital

El aumento de las monedas digitales se acompaña de numerosas ventajas, lo que las convierte en una parte importante del sistema financiero.Específicamente, las monedas digitales muestran ventajas significativas en los siguientes aspectos [22]:

Libro mayor compartido

Las monedas digitales utilizan la tecnología de contabilidad distribuida (DLT) para proporcionar una infraestructura unificada para pagos transfronterizos y nacionales.En comparación con las islas de información en los sistemas tradicionales, DLT puede reducir efectivamente los costos operativos.

Reducir el tiempo de negociación

La naturaleza descentralizada de DLT permite que las transacciones se completen en segundos a minutos.Por ejemplo, los pagos transfronterizos tradicionales generalmente requieren2-5 díasEl tiempo de procesamiento de la moneda digital puede acortar esta vezCuantos segundos de cuántos minutos.

Asentamiento atómico

Las monedas digitales y los DLT tienen las características del asentamiento atómico, asegurando que los fondos y los activos de la transacción se entreguen al mismo tiempo, reduciendo en gran medida los riesgos de la contraparte, especialmente en los pagos transfronterizos y las transacciones de alta frecuencia pueden garantizar las transacciones. Solo se ejecuta cuando ambas partes cumplan con las condiciones al mismo tiempo para evitar algunas transacciones fallidas.

transparencia

La transparencia de DLT mejora enormemente la visibilidad de la transacción, y todos los registros de transacciones pueden ser visto y verificado por todos los participantes.Las plataformas blockchain pueden reducir el tiempo de reconciliación de transacciones desde varios días hastaArtículos de segunda clase, lo que significa reducir los riesgos de la contraparte, especialmente en escenarios de financiamiento de la cadena de suministro y financiamiento comercial donde participan múltiples partes.

Eliminar intermediarios

Las monedas digitales se negocian a través de métodos punto a punto, reduciendo su dependencia de los intermediarios.Por ejemplo, los sistemas de remesas internacionales tradicionales generalmente pasan a través de múltiples bancos o procesadores de pago, mientras que las monedas digitales permiten que los remitentes y receptores comercian directamente, reduciendo las tarifas de manejo y los retrasos.

Inclusión financiera

Los datos del Banco Mundial muestran que todavía hay1.400 millonesLas personas no pueden acceder a los servicios bancarios [23], pero más del 60% poseen teléfonos móviles.Las monedas digitales pueden proporcionar soluciones de pago de bajo costo y accesibles a través de dispositivos móviles.Especialmente en áreas con infraestructura financiera subdesarrollada, las monedas digitales como Stablecoins permiten a los usuarios participar en la economía global sin una cuenta bancaria, promoviendo la inclusión financiera global.

Cumplimiento y seguridad

Las monedas digitales logran el cumplimiento automatizado y las transacciones seguras a través de contratos inteligentes, reducen los errores operativos humanos a través de reglas preprogramadas y reducen los riesgos de fraude y seguridad.Por ejemplo, en los mercados financieros, los contratos inteligentes pueden ejecutar automáticamente los procesos de KYC (conoce a sus clientes) y AML (anti-lavado de dinero) para garantizar que las transacciones transfronterizas cumplan.

Programabilidad

La programabilidad de las monedas digitales permite la adición de condiciones y lógica a la moneda, lo que hace que el sistema de pago sea más flexible y eficiente.Por ejemplo, la programabilidad permite a las instituciones financieras construir procesos de pago altamente personalizados, lo que puede proporcionar una mayor eficiencia y seguridad en escenarios como la financiación de la cadena de suministro, los pagos transfronterizos y la inversión automatizada.Además, los contratos inteligentes también pueden integrar los controles de cumplimiento para garantizar que los requisitos de AML (anti-lavado de dinero) y KYC (conocen a sus clientes) se completen automáticamente cuando se ejecuta la transacción, mejorando aún más la seguridad y el cumplimiento de los pagos.

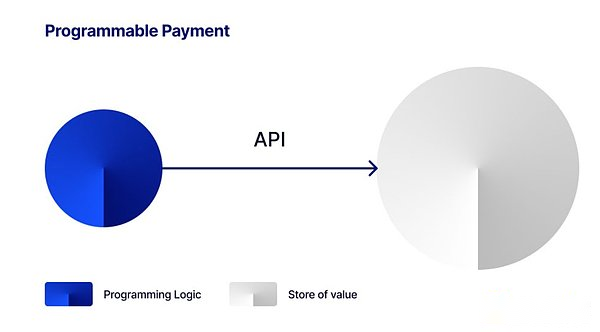

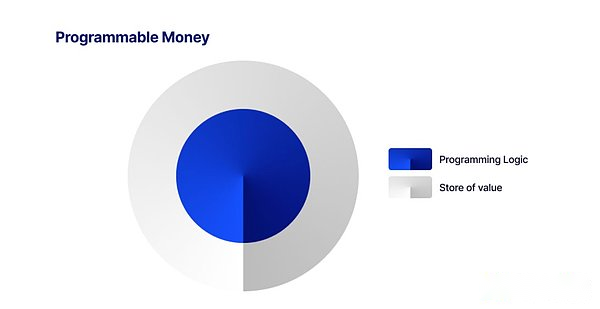

Un nuevo paradigma para moneda programable

Las monedas digitales no solo pueden lograr la transferencia de valor, los emisores también pueden integrar varias lógicas de programación en ellas, lo que brinda muchas ventajas, como mejorar la experiencia del usuario, mejorar la transparencia, la eficiencia y la accesibilidad de los servicios financieros y la promoción de la novedad en las transacciones de pago. tales como la ejecución automática de pagos condicionales, preautorización, creación de depósitos de custodia condicionales, intercambios de divisas para pagos transfronterizos y operaciones financieras complejas.

Esto es completamente diferente de la definición de moneda digital en los sistemas de tecnología financiera tradicional. Conectarlos a la base de datos, proporcione conexiones internamente a las entidades responsables del mantenimiento de la base de datos, o externamente al cliente a través de una interfaz de programación de aplicaciones (API). En pocas palabras, en los sistemas tradicionales, el almacén de lógica de valor y programación es independiente y separado, mientras que en el libro mayor descentralizado (blockchain), el almacén de valor y programación de «moneda programable» es la lógica en una, realizando un nuevo paradigma .

Aunque las monedas digitales aportan muchos beneficios, la capacidad de simplemente adjuntar la lógica de programación a las unidades monetarias sigue siendo controvertida, lo que gira principalmente en torno al principio de «soltería» de la moneda.De acuerdo con este principio, todas las diferentes formas de monedas, ya sea en forma de moneda, se deposita en una cuenta bancaria, billete o monedas, deben intercambiarse entre sí al valor nominal.En otras palabras, el valor en dólares en una cuenta bancaria personal debe ser igual a las monedas de dólar en el bolsillo de otra persona.Por lo tanto, si queremos realizar alguna lógica de uso compleja para monedas programables, como los pagos de custodia utilizando stablecoins del estándar ERC-20, o solo para algún propósito, ya que el estándar ERC-20 no admite tales capacidades complejas, la moneda programable programable Puede perder su «uniformidad» si se requiere un desarrollo personalizado adicional y nuevos contratos.

En general, el desafío del pago programable es que para implementar reglas de programación más complejas, las monedas programables deben ser personalizadas para programar la moneda programable, lo que no solo hará que la moneda pierda su «singularidad». Política y problemas de confianza pública, e incluso causa un control excesivo de los derechos por parte de las instituciones que gestionan los mecanismos de implementación [25]. [26] intenta explorar la programabilidad de extender la moneda sin afectar la homogeneidad de los activos iniciales y la «soltería», y explica varios formularios de pago programables actuales:

-

Pago programable: El pago programable se refiere a los pagos que se ejecutan automáticamente después de cumplir las condiciones preestablecidas.Por ejemplo, se pueden establecer límites de consumo diario o pagos regulares, similar a las deducciones directas o el pedido a largo plazo.Por lo general, los pagos programables se implementan configurando un desencadenador de la base de datos o una puerta de enlace de interfaz de programación de aplicaciones (API) que se encuentra entre el sistema Ledger y la aplicación cliente.Estas interfaces interactúan con los libros de contabilidad tradicionales y ajustan el saldo de la cuenta de acuerdo con la lógica de programación para lograr la gestión automatizada de fondos.Los pagos programables ya han tenido una amplia gama de casos de aplicación en el lado bancario y las plataformas de pago de Internet, tales como:

-

Pago de factura regular: Los clientes bancarios pueden configurar la función de pago automática para pagar los servicios públicos, el alquiler o las cuotas de préstamos regularmente.Mientras llegue la fecha programada y el saldo de la cuenta sea suficiente, el sistema deducirá automáticamente y completará el pago sin operación manual por parte del usuario.

-

Gestión financiera personal: Los usuarios pueden establecer límites de consumo diarios o semanales para ellos mismos.Por ejemplo, si el usuario establece un límite diario de $ 50, una vez que el gasto del día alcance los $ 50, el sistema rechazará automáticamente más solicitudes de gastos, ayudando al usuario a controlar mejor el gasto.

-

Gestión y asignación de subcuenta:Algunos bancos y plataformas de pago de Internet permiten a los usuarios crear subcuenciones y establecer diferentes condiciones de pago para cada subcuenta.Por ejemplo, los usuarios pueden configurar subcuencads para pagar la educación de sus hijos o el dinero de bolsillo mensual fijo, y todos los pagos se realizarán automáticamente en función de las condiciones preestablecidas.

-

Moneda programable:La moneda programable se refiere al medio de intercambio que combina el almacén de valor y lógica de programación. Reglas de definición, haga que el almacén de valor solo se envíe a la billetera blanca.

La implementación de la moneda programable incluye stablecoins, depósitos bancarios tokenizados y CBDC. La moneda programable es autónoma y contiene lógica del programa y sirve como una reserva de valor, lo que significa que cuando la moneda programable se transfiere a la otra parte, la lógica y las reglas también se transfieren.

-

Moneda de intención: Moneda programable se refiere al medio de intercambio que combina el almacén de valor y lógica de programación. o Definir reglas, haga que el almacén de valor solo se envíe a la billetera blanca.

La implementación de la moneda programable incluye stablecoins, depósitos bancarios tokenizados y CBDC. La moneda programable es autónoma y contiene lógica del programa y sirve como una reserva de valor, lo que significa que cuando la moneda programable se transfiere a la otra parte, la lógica y las reglas también se transfieren.

Los escenarios de uso de la moneda prevista son amplios, y cubren el consumo diario hasta transacciones financieras complejas.Los siguientes son varios escenarios de aplicación típicos [27]:

-

Cupones: La moneda prevista se puede usar para emitir y administrar cupones digitales.Por ejemplo, un centro comercial puede diseñar cupones en forma de moneda de intención que solo se puede usar dentro de un comerciante, producto o período de tiempo específico.Cuando un consumidor compra un producto cuando es elegible, los fondos en la moneda prevista se liberarán automáticamente para pagar algunas o todas las tarifas.

-