Écrit par: Ryan Chen, Louis Wan (épinards)

Cet article a été écrit par Ample FinTech et Digift

Préface de l’auteur:

Ryan Chen,

Chef de la recherche et de l’innovation, Digift

À la fin de 2023, nous avons rédigé un rapport de recherche sur les actifs du monde réel (RWA).À cette époque, les principaux acteurs du marché étaient toujours des autochtones Web3 et la participation institutionnelle était faible.Cependant, 2024 a marqué un tournant, les meilleures institutions mondiales telles que Blackstone, UBS et Franklin Templeton entrant sur le marché.En tant que praticiens de l’industrie, nous avons été témoins de l’intensification de la concurrence et du début de deux forces différentes convergeant.

Ce phénomène reflète la convergence progressive de web2 et web3, et l’échange de données, de capital et de ressources humaines est de plus en plus diversifiée et fréquente.Avec l’évolution continue de l’environnement réglementaire du marché cryptographique et le retour aux principes fondamentaux de la finance, nous pensons que la RWA deviendra une orientation clé pour le développement futur.Grâce à des systèmes de règlement plus rapides, à des marchés plus transparents et à des bases de données collaboratives, la technologie de la blockchain finira par devenir le courant, améliorant l’efficacité du marché des capitaux et apportant une valeur tangible au monde réel.

Louis Wan (épinards)

Chef de recherche, ample fintech

Les innovations dans des technologies telles que la technologie du grand livre distribué (DLT) et la tokenisation améliorent considérablement l’efficacité des systèmes financiers d’aujourd’hui.Ces progrès promettent non seulement de simplifier les processus de transaction, mais conduiront également à de nouvelles formes d’interaction financière plus transparentes, inclusives et sécurisées.En réduisant la dépendance aux intermédiaires, en accélérant les temps de règlement et en intégrant des mesures de conformité grâce à la programmabilité, ces technologies démontrent le potentiel de remodeler les fondements de l’industrie financière.

Aujourd’hui, nous avons assisté à un niveau sans précédent de coopération public-privé.De toute évidence, le moteur de la tokenisation des actifs du monde réel (RWA) n’est plus seulement les acteurs de l’industrie Web3, mais les efforts conjoints des gouvernements, des banques centrales, des institutions financières et des organisations internationales.La fintech ample a l’honneur de coopérer avec plusieurs banques centrales pour explorer l’application réaliste des devises tokenisées.Ample Fintech continuera d’explorer des solutions pratiques basées sur la monnaie numérique et les applications de contrat intelligentes, visant à apporter la valeur inclusive des paiements programmables et des finances à plus de personnes.

Résumé exécutif

-

Ces derniers mois, le domaine de la tokenisation a dépassé la preuve de concept (POC) et est entré dans la phase de commercialisation, les principales institutions financières jouant un rôle de premier plan.

-

Bien que la réglementation du marché mondial des tokenisation reste claire, les principaux centres financiers développent un cadre plus complet et les efforts de la tokenisation sont devenus plus les bienvenus dans certains endroits.

-

Cette année, des institutions financières comme Blackstone, UBS et Franklin Templeton ont lancé des projets de tokenisation sur les chaînes publiques, en concurrence avec les initiatives indigènes de Web3.

-

Les opportunités de marché, la maturité des infrastructures et la licence de startups innovantes sont les principaux moteurs de l’adoption par les institutions des blockchains publics.

-

Les institutions financières du secteur privé ouvrent la voie à la tokenisation des actifs, alors qu’il existe une coordination croissante entre les secteurs privé et public de la tokenisation monétaire.

-

À mesure que la demande de paiements transfrontaliers augmente, l’économie mondiale est consciente de l’inefficacité des systèmes de paiement transfrontaliers existants.Les coûts élevés, les faibles vitesses et le manque de transparence deviennent de plus en plus des défis qui doivent être résolus.Le G20 a développé une feuille de route de paiement transfrontalière pour améliorer l’efficacité, la transparence et l’accessibilité des systèmes de paiement.La tokenisation monétaire est devenue l’un des principaux moyens d’améliorer l’efficacité et le coût des paiements.

-

La tokenisation de la monnaie apporte non seulement une réduction des coûts et une amélioration de l’efficacité au système de paiement, mais réalise également la programmabilité et l’automatisation par le biais de contrats intelligents.Cette technologie peut fournir des solutions plus innovantes, transparentes et rapides à des transactions financières complexes, et le secteur public mondial réalise des projets connexes à grande échelle.Introduction: au-delà de la spéculation

-

Tokens de sécurité: réglementé par la SEC en vertu de la loi américaine sur les valeurs mobilières.Si un jeton est classé en titres en vertu du test Howway, il doit se conformer aux exigences d’enregistrement, aux exemptions (par exemple, les réglementations D, les réglementations S), les obligations de divulgation et les normes de conduite.

-

Les jetons de produits de base: tels que Bitcoin (BTC) et Ethereum (ETH), sont classés comme des produits et sont réglementés par le CFTC.

-

Tokens de paiement (crypto-monnaie): S’il est utilisé dans les services de transfert de devises, il est soumis aux réglementations de financement anti-blanchiment / contre-terrorisme de FinCEN (AML / CFT).

-

Titres tokenisés:Considéré comme des titres traditionnels, il doit se conformer à toutes les réglementations de la SEC concernant l’émission, le commerce et la garde.

-

Agence de garde à vue numérique:Doit s’inscrire et se conformer aux réglementations SEC et CFTC concernant la garde des actifs numériques.

-

SFC réglemente les crypto-monnaies qui répondent aux titres ou aux qualifications contractuelles à terme en vertu de l’ordonnance sur les valeurs mobilières (SFO).

-

Plateforme de trading d’actifs virtuels: la licence doit être appliquée dans le cadre de l’ordonnance de financement anti-blanchiment et de lutte contre le terrorisme (AMLO) et se conforme aux exigences de financement anti-blanchiment (AML) et de financement de la lutte contre le terrorisme (CTF).

-

Sandbox réglementaire: permet aux plates-formes cryptographiques de fonctionner sous une supervision stricte pour s’assurer qu’elles se conforment aux normes réglementaires.

-

Jeton de sécurité: considéré comme des titres en vertu du SFO, il est soumis à la loi sur les valeurs mobilières, y compris les exigences de licence de l’intermédiaire, les exigences du prospectus et le respect des dispositions du Code de conduite.

-

ÉTABLES: HKMA développe un cadre réglementaire pour traiter les stablescoins comme des installations de valeur de dépôt (SVF), nécessitant des licences et des exigences prudentes similaires aux fournisseurs de paiement.

-

Token de paiement: également connu sous le nom de jeton de paiement numérique (DPT), réglementé en vertu de la loi sur les services de paiement (PSA).Les échanges de crypto et les prestataires de portefeuilles doivent obtenir des licences et se conformer aux exigences de financement anti-blanchiment (LMA) et de financement antiterroriste (CTF).

-

Token de sécurité: réglementé en vertu de la Securities and Futures Act (SFA) si elle est qualifiée pour les titres ou les produits du marché des capitaux.Les émetteurs doivent se conformer aux exigences du prospectus et obtenir une licence sans renonciation.

-

Tokens pratiques: généralement non réglementé par SFA, sauf si cela fait partie d’une catégorie spécifique qui déclenche la réglementation.Ils doivent se conformer aux lois AML / CFT et protection des consommateurs.

-

Le MAS prend en charge l’émission de jetons sécurisée (STOS) et établit un cadre pour faciliter la délivrance de titres tokenisés en vertu de l’ASS et fournir des conseils pour les entités réglementées dans STO.

-

Token de sécurité: réglementé dans le cadre des réglementations sur les marchés financiers de l’ADGM et de la DFSA.Les émetteurs et les intermédiaires doivent obtenir des licences, se conformer aux codes de conduite et se conformer aux exigences anti-blanchiment (LMA) et aux exigences de financement antiterroriste (CTF).

-

Les fournisseurs de services d’actifs virtuels (VASP): doivent être enregistrés auprès de chaque autorité de réglementation et se conformer aux exigences spécifiques (par exemple, le cadre d’actifs virtuels d’ADGM et les réglementations des actifs virtuels de DFSA).

-

France Tonnes Pend (FRTS): réglementées en fonction du cadre de jeton à soupçon de stable et à soupçon de l’actif proposé par ADGM.Ces jetons doivent être complètement soutenus par des actifs liquides de haute qualité.

-

Les EAU encouragent les émissions de jetons sécurisées (STOS) dans la zone Financial Free (ADGM et DIFC) et ont établi des règles claires de conformité, de protection contre les investisseurs et d’émission.

-

Tokens de sécurité: réglementé en vertu de la BVI Securities and Investment Business Act 2010 (SIBA).Les émetteurs et les intermédiaires doivent obtenir des licences, se conformer aux codes de conduite et se conformer aux exigences anti-blanchiment (LMA) et aux exigences de financement antiterroriste (CTF).

-

Provideurs de services d’actifs virtuels (VASP): Si l’émetteur répond à la définition des vasps, il doit obtenir une licence en vertu de la loi VASPS.En outre, BVI FSC a publié des conseils sur les demandes d’enregistrement pour les fournisseurs de services d’actifs virtuels («Guide d’enregistrement VASPS»), ainsi que des conseils sur le financement anti-blanchiment et le financement antiterroriste et le financement de la prolifération pour les fournisseurs de services d’actifs virtuels.

-

Tokens de sécurité: les jetons qui constituent des titres ou d’autres instruments financiers doivent se conformer à une variété de réglementations, y compris (mais sans s’y limiter) la loi VASPS, la Securities and Investment Business Act 2010 et la loi de 2009 sur le financement et les services monétaires.

-

L’UE a établi le Règlement sur la supervision du marché des actifs cryptographiques (MICA) pour fournir aux États membres un cadre réglementaire complet de crypto-évaluateurs.

-

Les jetons liés à des actifs (arts) et les jetons de devise électronique (EMT) doivent se conformer aux exigences liées à l’autorisation, à la gestion des réserves, à l’adéquation du capital et aux obligations de divulgation d’informations.

-

Provideurs de services d’actifs cryptographiques (CASPS): les licences doivent être obtenues et se conformer à un blanchiment anti-délais (AML) / financement de la lutte contre le terrorisme (CTF) et aux normes de conduite du marché en vertu du MICA.

-

Jeton de sécurité: s’il est qualifié pour des instruments financiers, tels que des titres transférables, est réglementé en vertu de la directive sur le marché des instruments financiers existants (MIFID II).

-

Le MICA implique également des jetons pratiques et fournit des conseils clairs sur leurs exigences d’émission et de trading, tandis que les jetons pratiques peuvent ne pas relever de la portée de la réglementation traditionnelle des valeurs mobilières.

-

Hong Kong et Singapour se concentrent sur une approche équilibrée, encourageant l’innovation tout en assurant la protection des investisseurs et l’intégrité du marché.

-

L’environnement réglementaire aux États-Unis est plus fragmenté, plusieurs institutions régulant différents aspects des actifs cryptographiques.

-

Les EAU fournit un cadre réglementaire sur mesure dans ses zones libres financières, faisant la promotion d’un environnement réglementé pour les actifs numériques et la tokenisation.

-

Les îles Vierges britanniques ont des systèmes clairs qui s’appuient sur les lois sur les valeurs mobilières existantes pour gérer les jetons de sécurité et ont une loi VALPS pour gérer les services d’actifs virtuels.

-

Grâce au MICA, l’UE s’oriente vers un cadre réglementaire unifié entre les États membres, en se concentrant sur la protection des consommateurs, l’intégrité du marché et la stabilité financière.

-

Gestion des fonds:Les gestionnaires de fonds ouvriront des comptes auprès d’institutions, notamment des banques, des échanges, des courtiers et des gardiens pour investir et gérer les actifs en fonction de leurs stratégies.

-

Fonds Gestion administrative:Implique des tâches telles que le calcul de la valeur nette de l’actif (NAV), la comptabilité et la comptabilité, les services d’investisseurs, la rapports de conformité, la gestion des dépenses et le support d’audit.

-

Distribution des fonds:Les canaux de distribution agissent comme un pont entre les fonds d’investissement et les investisseurs, fournissant l’infrastructure aux fonds de vente, de marketing et de livraison.Dans Web3, les canaux de distribution alloueront des fonds à l’écosystème Web3 au format de jeton.

-

Reliez l’adresse du portefeuille du client au KYC hors chaîne et ajoutez l’adresse à la liste blanche.

-

Le jeton représente la propriété du fonds et est garanti par un contrat juridique.De cette façon, le transfert sur la chaîne à une autre adresse a un effet juridique.

-

Le contrat de jeton sera géré et contrôlé par le gestionnaire de fonds, et possède des fonctions telles que le réglage des rôles, le transfert forcé, la frappe ou la destruction des jetons, les fonctions de liste blanche et de liste noire.

-

Les distributeurs pourront ajouter ou supprimer les listes blanches et la menthe ou détruire les jetons de fonds.

-

En fin de compte, les investisseurs n’ont généralement que le bon jeton de transfert (transfert vers une autre adresse blanche ou contrat de rachat).

-

Ce processus implique généralement des données Oracle Publishing Off-Chain (telles que la NAV des actions de fonds) à la chaîne.

-

Interopérabilité:Le CCIP de ChainLink garantit que les données NAV peuvent être distribuées de manière transparente entre différents réseaux de blockchain, en évitant les silos de données et en améliorant l’accès et l’évolutivité.Cette capacité croisée est cruciale pour l’avenir de la tokenisation car elle permet aux marchés financiers traditionnels d’interagir en toute sécurité avec des plateformes décentralisées.

-

Accès aux données en temps réel:En mettant les données de NAV sur la chaîne, les institutions financières ont obtenu des informations sur les prix en temps réel, améliorant l’efficacité du marché.Cela accélère non seulement la prise de décision, mais ouvre également la voie à la tokenisation des fonds communs de placement, ce qui les rend plus faciles à échanger et à gérer.

-

Amélioration de l’efficacité opérationnelle:Le pilote automatise plusieurs aspects de la distribution des données NAV, réduisant les erreurs manuelles et les coûts opérationnels.La possibilité de fournir des données historiques sur la chaîne améliore également la transparence et la tenue de dossiers, ce qui est crucial.

-

La transmission moyenne mondiale de 200 $ ne dépasse pas 3% d’ici 2027

-

D’ici 2030, le coût de paiement mondial moyen ne dépassera pas 1%

-

D’ici 2027, 75% des paiements en gros transfrontaliers seront réalisés dans les 1 heure suivant l’initiation, et le reste sera achevé dans un délai d’un jour ouvrable;

-

D’ici 2027, assurez-vous qu’au moins 90% des individus ont accès aux envois de fonds électroniques transfrontaliers, et tous les utilisateurs finaux ont au moins une option pour envoyer et recevoir des paiements transfrontaliers.Les institutions financières devraient également fournir au moins une option de paiement en gros transfrontalières dans chaque canal de paiement.

-

Jusqu’en 2027, tous les prestataires de services de paiement (PSP) sont tenus de fournir des informations minimales, y compris les coûts de transaction, l’heure d’arrivée estimée, le suivi du statut de paiement et les conditions de service.

-

Paiement programmable: Le paiement programmable fait référence aux paiements qui sont automatiquement exécutés après la satisfaction des conditions prédéfinies.Par exemple, les limites de consommation quotidiennes ou les paiements réguliers peuvent être fixés, similaires aux déductions directes ou aux commandes à long terme.En règle générale, les paiements programmables sont implémentés en configurant une passerelle d’interface de programmation (API) de déclenchement de base de données ou d’interface de programmation d’application qui se trouve entre le système de grand livre et l’application client.Ces interfaces interagissent avec les livres traditionnels et ajustent le solde du compte en fonction de la logique de programmation pour réaliser la gestion automatisée des fonds.Les paiements programmables ont déjà eu un large éventail de cas d’application sur le côté bancaire et les plateformes de paiement Internet, telles que:

-

Paiement de facture régulière: Les clients bancaires peuvent mettre en place une fonction de paiement automatique pour payer régulièrement des services publics, des locations ou des prêts.Tant que la date prévue arrive et que le solde du compte est suffisant, le système déduira et terminera automatiquement le paiement sans fonctionnement manuel par l’utilisateur.

-

Gestion financière personnelle: Les utilisateurs peuvent se fixer des limites de consommation quotidiennes ou hebdomadaires pour eux-mêmes.Par exemple, si l’utilisateur fixe une limite quotidienne de 50 $, une fois que les dépenses du jour atteignent 50 $, le système rejettera automatiquement les demandes de dépenses supplémentaires, aidant l’utilisateur à mieux contrôler les dépenses.

-

Gestion et allocation des sous-compte:Certaines banques et plates-formes de paiement Internet permettent aux utilisateurs de créer des sous-comptes et de définir différentes conditions de paiement pour chaque sous-compte.Par exemple, les utilisateurs peuvent configurer des sous-comptes pour payer l’éducation de leurs enfants ou l’argent de poche mensuel fixe, et tous les paiements seront automatiquement effectués en fonction des conditions prédéfinies.

-

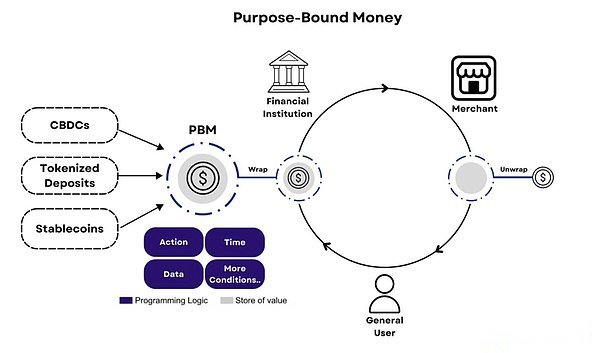

Devise programmable:La monnaie programmable fait référence au moyen d’échange qui combine la valeur de la valeur et de la logique de programmation. Règles de définition, faire le magasin de valeur envoyé uniquement au portefeuille de liste blanche.

-

Monnaie d’intention: La monnaie programmable fait référence au moyen d’échange qui combine la valeur de la valeur et de la logique de programmation. ou définir les règles, faire le magasin de valeur envoyé uniquement au portefeuille de liste blanche.

-

Coupons: La monnaie prévue peut être utilisée pour émettre et gérer les coupons numériques.Par exemple, un centre commercial peut concevoir des coupons sous forme de devise d’intention qui ne peut être utilisé que dans un commerçant, un produit ou une période spécifique.Lorsqu’un consommateur achète un produit lorsqu’il est éligible, les fonds de la monnaie prévus seront automatiquement publiés pour payer certains ou tous les frais.

-

Paiements transfrontaliers et échanges de change: Les paiements transfrontaliers ont toujours été confrontés à des frais de traitement élevé et à des frais de transaction de change et sont accompagnés de fortes exigences de conformité et de processus manuels.Cependant, ces problèmes sont atténués en adoptant la monnaie de liaison (PBM), qui utilise des contrats intelligents pour coordonner les besoins transfrontaliers anti-blanchiment (AML) et comprendre les besoins de conformité de vos clients (KYC).Par exemple, PBM peut prédéfinir des conditions d’utilisation pour se conformer aux règles de flux de capital (telles que les règles de voyage FATF), et effectuer automatiquement la vérification KYC et les vérifications de la liste blanche / sanctions pour les utilisateurs et leurs portefeuilles lorsqu’ils atteignent des objectifs de transaction, ou mettent en œuvre des contrôles de devise dans les pays où Le PBM peut également introduire des restrictions de consommation pour se conformer à la réglementation locale.

-

Paiement d’hébergement programmable: Le paiement hébergé a été largement utilisé dans les activités économiques mondiales. Le vendeur l’exécute.Ou dans le scénario de commerce électronique, lorsque l’utilisateur fait ses achats sur la plate-forme de commerce électronique, lorsque l’acheteur passe une commande et paie, les fonds ne seront pas transférés immédiatement sur le compte du vendeur, mais seront en détresse par un tiers plate-forme.Les fonds ne seront remis du compte d’entiercement au vendeur que lorsque l’acheteur confirme que l’article est reçu et satisfait.Si l’acheteur ne confirme pas la réception dans un certain délai, le système confirmera par défaut et les fonds seront automatiquement transférés au vendeur, et le droit de paiement sera conservé avant que l’acheteur ne reçoive et confirme que les marchandises sont satisfait.

-

Fonds caritatifs / usage public:Pour la gestion de la charité ou des fonds publics, la monnaie prévue peut garantir que l’utilisation des fonds est strictement conforme à l’objectif désigné.Par exemple, un gouvernement ou un organisme de bienfaisance peut fixer les fonds de secours à disponible uniquement dans un supermarché ou une pharmacie spécifique et limité à l’achat de nécessités ou de médicaments quotidiens de base.Cette caractéristique de la monnaie prévue empêche l’abus et le détournement des fonds et garantit que chaque don peut être utilisé pour l’intention initiale.Dans le même temps, le module de conformité intégré peut également s’assurer que le processus d’émission et d’utilisation des fonds est transparent et traçable et respecté les réglementations pertinentes.

-

Projet Dynamo: Project Dynamo a été lancé par le Centre d’innovation de la Bank for International Settlements, la Hong Kong Monetary Authority et Linklogis, créant une solution de financement innovante de PME sur le DLT en tirant parti des jetons de commerce numérique et des contrats intelligents.Le projet vise à simplifier le processus de financement de la chaîne d’approvisionnement par le biais de factures électroniques de mécanismes de paiement et de paiement programmables, aidant les petites et moyennes entreprises à obtenir un soutien financier plus efficace et transparent.De plus, chaque nœud de la chaîne d’approvisionnement peut libérer automatiquement les fonds via des contrats intelligents, réduisant le risque de défaut [28].

-

Projet pilote de facture tokenisé australien CBDC:Le projet pilote australien CBDC est composé du RBA et du Digital Finance Cooperation Research Center (Dfcrc) et Unizon initié, le projet pilote démontre l’application de factures tokenisées dans les ventes et les paiements tiers, impliquant un concessionnaire automobile en gros (fournisseur), des agences de financement tierces et des acheteurs de voitures en gros.Le fournisseur génère une facture tokenisée au nom de la demande de paiement de l’acheteur et la divise et la vend à une agence de financement tierce pour optimiser le fonds de roulement du fournisseur.Lorsque la facture expire, les acheteurs utilisent des étalcoins soutenus par la monnaie numérique de la banque centrale (CBDC), et le système règle automatiquement les paiements aux fournisseurs et aux institutions de financement en même temps [29].

-

Projet Agorá:Project Agorá est un projet majeur initialement initié par la Banque pour les établissements internationaux (BIS) et sept banques centrales. Tokenisation et technologie de contrat intelligent.Les banques centrales participantes comprennent la Banque de France (représentant le système euro), la Banque du Japon, la Banque de Corée, la Banque du Mexique, la Banque nationale de Suisse, la Banque d’Angleterre et la Federal Reserve Bank de New York. Le projet coopère également avec plus de 40 secteurs financiers privés, notamment Swift, Visa, MasterCard, etc. pour promouvoir la modernisation du système monétaire [30].

-

Projet Mbridge: Project Mbridge est une plate-forme de paiement transfrontalière développée par plusieurs banques centrales en coopération dans le but d’améliorer l’efficacité et le coût des paiements transfrontaliers via la monnaie numérique de la banque centrale (CBDC).Le projet a été initié conjointement par des banques centrales en Chine, à Hong Kong, en Thaïlande et aux EAU, dans le but de simplifier le processus de paiement dans les transactions transfrontalières multilatérales en utilisant CBDC [31].

-

Project Desft: Project Desft a été lancé par l’autorité monétaire de Singapour, la Banque centrale du Ghana, Ample FinTech, Stratsx, G + D, Liquid Group et Proxtera, visant à réduire le seuil pour les petites et moyennes entreprises pour participer au commerce international et paiements transfrontaliers.Dans ce projet, les monnaies numériques et les contrats intelligents sont utilisés pour les scénarios de paiement transfrontaliers entre Singapour et le Ghana. Certaines conditions, l’amélioration de la transparence et de la sécurité des transactions et la réduction des risques de crédit dans les paiements transfrontaliers, la promotion de l’interconnexion financière entre les différentes économies [32].

-

Projet Mariana:Project Mariana est une collaboration entre la Banque pour les établissements internationaux (BIS) et la France, Singapour et la Banque nationale suisse pour tester les transactions transfrontalières et les règlements de la Banque centrale en gros de Centres Digital Currency (WCBDCS) grâce à la technologie de finance décentralisée (DEFI).Le projet utilise des normes de jeton technologique unifiées, des ponts à réseaux et des mécanismes de marché automatisé (AMM) pour réussir à réaliser des transactions et des établissements transparents entre les euros, le dollar de Singapour et les francs suisses dans les institutions financières simulées, démontrant la technologie DeFI dans un énorme potentiel en transfrontalière en transfrontsion paiements [33].

-

Projet Genesis: Project Genesis est un projet de finance verte lancée par le BIS Innovation Center, en collaboration avec la Hong Kong Monetary Authority (HKMA) et le Centre mondial des Nations Unies pour le changement climatique, vise à explorer comment numériser les obligations vertes via la blockchain et le contrat intelligent technologies.Dans le cadre du projet, Project Genesis 2.0 a développé deux prototypes pour le suivi, la livraison et le transfert des résultats de réduction des émissions numériques (MOIS) liés à des contrats de réduction des émissions de carbone, qui sont des réductions de carbone qui viennent avec des obligations vertes, par le biais de ces contrats, les émetteurs d’obligations prometteurs prometteurs Utiliser le crédit de carbone pour le remboursement futur, visant à améliorer la transparence et l’intégrité environnementale sur le marché obligataire vert [34].

La finance repose sur la confiance, notamment la confiance dans les infrastructures, la confiance dans les entreprises et la confiance dans les personnes.L’émergence de la crypto-monnaie et de la technologie de la blockchain vise à construire un monde financier plus efficace et transparent avec des registres de confiance mondialement comme infrastructure.Si nous regardons en arrière la conception initiale de Bitcoin, l’objectif est de construire un système de paiement entre pairs.Et l’objectif d’Ethereum est de devenir une plate-forme de contrat intelligente pour les applications décentralisées.

Bitcoin [1]:

• Concentrez-vous sur la création d’une monnaie numérique décentralisée pour les transactions sécurisées et à faible coût.

• Conçu pour éliminer les intermédiaires financiers, promouvoir l’inclusion financière et créer un système financier qui ne nécessite aucune confiance.

Ethereum [2]:

• Étendre les applications de la blockchain aux contrats intelligents et aux applications décentralisées.

• Visez à innover les systèmes financiers grâce à la monnaie programmable, à la tokenisation des actifs et à la finance décentralisée (DEFI) pour permettre des transactions et services financiers automatisés, transparents et sécurisés.

Bitcoin et Ethereum utilisent la technologie blockchain pour améliorer les systèmes financiers traditionnels et favoriser la décentralisation, la transparence et l’efficacité.

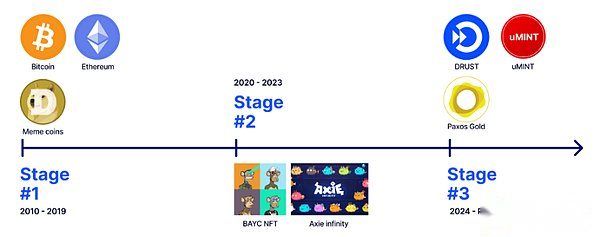

Au cours des dernières années, le marché natif des crypto-monnaies a augmenté rapidement et a connu une variété de cycles de concept tels que ICO, Defi, NFT et GameFI.Les principales innovations se concentrent sur les modèles d’émission d’actifs et de trading, mais ils ont peu d’impact sur le monde réel.Avec le développement du marché, se fier uniquement aux actifs crypto-natifs ne peut évidemment pas répondre aux besoins des investisseurs.De plus, les avantages de la nouvelle technologie financière permettent aux innovateurs d’explorer davantage divers scénarios d’application.Nous pouvons clairement diviser ces actifs numériques axés sur la technologie en trois étapes: • Phase 1, actifs crypto-natifs, 2010 ~ 2019:

Par exemple, les jetons Defi, les pièces de monnaie et les tokens natifs pour la blockchain.Ces actifs sont essentiellement émis et négociés sur des blockchains publics, jouissant de tous les avantages et des inconvénients de la technologie blockchain.

• Phase 2, actifs natifs numériques, 2020 ~ 2023:

Par exemple, les jetons NFT et GameFI.Ces actifs sont connectés aux services numériques ou aux applications.

• Étape 3, Twins numériques, 2024 ~ Maintenant:

Fait référence aux actifs du monde réel, des actions d’actifs représentées par des entrées de grand livre sur la blockchain, telles que les jetons en or et les jetons du Trésor américain.À ce stade, les jetons sont des entrées de données sur les livres publics axés sur la blockchain qui sont connectés à des entités ou des actifs hors chaîne pour permettre des établissements plus rapides, une transparence en temps réel et une automatisation des processus sur les livres.

Au cours des deux premières étapes, Web3 ressemble plus à un casino, avec de l’argent chaud affluant sur le marché, provoquant de grandes fluctuations dans les prix comme les pièces MEME.L’adoption de Web3 doit aller au-delà des casinos, et il est important de faire la distinction entre la « crypto-monnaie » et la « technologie de blockchain ».Alors que nous entrons dans la troisième phase, les défis auxquels nous sommes confrontés proviennent principalement d’environnements juridiques et réglementaires peu clairs plutôt que de problèmes techniques qui influencent la transformation du monde réel en époque Web3.

Les marchés financiers traditionnels ont une place importante à l’amélioration et à l’innovation, qui peuvent être réalisés grâce à la technologie du chiffrement et de la blockchain.Par exemple, selon les estimations de la Bank for International Settlements (BIS) [3], les participants au système de transfert des fonds fédéraux des États-Unis ont utilisé en moyenne 630 milliards de dollars de liquidité intraday par jour entre 2003 et 2020, avec un pic de près de 1 $ billion.Dans le système euro, l’intraday de liquidité quotidien moyen et maximal est respectivement de 443 milliards de dollars américains et 800 milliards de dollars américains.Les participants ont utilisé en moyenne 15% des paiements quotidiens, soit 2,8% du PIB pour répondre aux besoins de liquidité intraday dans les neuf juridictions de l’échantillon et une période de 17 ans.Ces grands nombres mettent en évidence le rôle important joué par la liquidité intraday dans le maintien de la stabilité financière.Le coût associé à la fourniture de cette liquidité est d’environ 600 millions de dollars par an, principalement pour répondre aux besoins des paiements en temps réel, gérer le décalage du temps, réduire les risques de règlement et se conformer aux exigences réglementaires.La raison de cet arrangement est principalement due à l’inefficacité d’une infrastructure de compensation et de règlement largement utilisée, et les transactions simples prennent des jours.

Les systèmes de compensation et de règlement basés sur la blockchain peuvent raccourcir le temps de règlement à T + 0 [4] et même réaliser des règlements en temps réel, réduisant ainsi considérablement la demande de liquidité intraday et réduisant les risques de règlement.

En 2024, nous voyons plus d’institutions participer dans ce domaine, non seulement la preuve de concept (POC), mais aussi la direction vers une direction plus commerciale.En termes de technologie de blockchain et d’adoption de la tokenisation, il existe deux domaines principaux: la tokenisation monétaire et la tokenisation des actifs.En termes de tokenisation des actifs, plusieurs jalons importants ont eu lieu en 2024.Les institutions financières traditionnelles ont fait des progrès importants dans le domaine de la blockchain public.De leur point de vue, ils se concentrent sur la technologie de la blockchain en tant que grand livre innovant pour enregistrer la propriété et la réconciliation.

En termes de tokenisation monétaire, nous avons non seulement vu l’adoption de stablescoins sur le marché de la cryptographie, mais aussi d’autres cas de candidature significatifs sont explorés, tels que les devises et les devises programmables.

Ce rapport se concentre sur l’exploration, l’adoption et l’application de la technologie de la blockchain par les institutions financières traditionnelles, en particulier la blockchain public et la finance décentralisée (DEFI), et est divisée en deux parties: la tokenisation des actifs et la tokenisation monétaire.La plupart des cas mentionnés sont dans les étapes initiales, mais nous pouvons clairement voir comment les institutions se différencient entre la crypto-monnaie et les technologies de la blockchain, ainsi que les tendances émergentes et les chemins d’application pour ces technologies.

Pourquoi choisir de tokensize sur la blockchain sans autorisation dans l’environnement technologique numérique en développement rapide, la blockchain sans autorisation est devenu un concept révolutionnaire, remettant en cause le concept traditionnel des systèmes centralisés et pour des applications décentralisées, une nouvelle ère a ouvert la voie.La blockchain sans droit est essentiellement une technologie de grand livre distribuée qui permet à quiconque de participer au réseau sans l’approbation des autorités centrales.Bitcoin et Ethereum sont les cas les plus connus de blockchains sans autorisation, attirant l’attention des experts en technologie mondiale, des investisseurs et des rêveurs.

La principale caractéristique de la définition de blockchains sans autorisation est son accès ouvert et sa nature décentralisée.Ces caractéristiques le distinguent des systèmes centralisés traditionnels et la participation à des blockchains agréés restreintes.

Lorsque nous parlons de blockchains sans autorisation, on pourrait penser aux crypto-monnaies, qui est un cas de demande de blockchains sans autorisation, ainsi que les demandes de financement décentralisées (DEFI).Essentiellement, la blockchain sans permission est une base de données partagée ouverte que nous pouvons utiliser pour atteindre l’efficacité.Les institutions financières grand public ont réalisé que les crypto-monnaies peuvent être réglées atomiquement en quelques minutes, et que cette fonctionnalité est susceptible d’être appliquée aux autres actifs exprimés sous forme de jeton.Certains des avantages que nous pouvons réaliser avec ces technologies comprennent:

• Liquidité plus élevée et règlement plus rapide

o Sur les marchés traditionnels, les cycles de règlement T + 2 ou plus standard ont été la norme, principalement en raison du transfert de risques de règlement entre différentes contreparties.Ce délai de règlement reprend des capitaux et augmente le risque de contrepartie.

o Pour raccourcir le temps de règlement, une bonne pratique consiste à ouvrir un compte auprès de la contrepartie de la même banque ou de la même agence de garde.De cette façon, le transfert d’actifs entre vous et la contrepartie peut être transféré dans les livres de la banque et peut être réglé presque immédiatement.Mais l’ouverture d’un compte bancaire n’est pas facile, en particulier pour les institutions financières.En revanche, les systèmes basés sur la blockchain peuvent réduire le temps de règlement des transactions à T + 0 ou même quelques secondes, presque instantanée.

• Accessibilité des seuils pratiques et bas

o Cette architecture ouverte redéfinit l’accessibilité et les systèmes traditionnels ont essayé d’atteindre cet objectif.Toute personne ayant un smartphone a accès à la suite complète de services financiers en chaîne, ce qui est exactement ce que nous constatons.Des millions de personnes exclues des finances traditionnelles trouvent de nouvelles opportunités économiques grâce à des services financiers sur les blockchains publics.Les petites entreprises peuvent obtenir un financement sans passer par des procédures sans fin.Les individus de tous horizons peuvent investir et gagner des rendements significatifs sans avoir besoin d’une cote de crédit parfaite ou d’un magnifique costume.

• Opérations automatisées et sans confiance

o Un avantage important de la blockchain sans autorisation est sa structure décentralisée.Contrairement aux systèmes traditionnels où la «puissance» et le «contrôle» sont concentrés entre les mains d’une seule entité, les blockchains sans autorisation distribuent un pouvoir de prise de décision sur l’ensemble du réseau.

o Par conséquent, il est difficile pour une seule entité de manipuler le système ou de la paralyser car il n’y a pas de faiblesse « centrale ».Cela crée un environnement sans confiance, et les participants n’ont pas besoin de s’appuyer sur la confiance de l’autorité centrale.Au lieu de cela, la confiance se reflète dans le système lui-même, qui est régi par des règles transparentes et des preuves cryptographiques.

o Les contrats intelligents sont un exemple classique de cet environnement sans confiance, un contrat auto-exécutant qui écrit les termes de l’accord directement dans le code.Ces contrats appliquent automatiquement les termes de l’accord, réduisant le besoin d’intermédiaires et minimisant la possibilité potentielle de litiges.

• Participation ouverte mondiale

o La nature ouverte des blockchains sans autorisation permet à ces réseaux de fonctionner 24/7, permettant des transactions transfrontalières sans être restreintes par les heures bancaires traditionnelles ou les restrictions de transfert international.Cette accessibilité mondiale a le potentiel de révolutionner les envois de fonds et les paiements transfrontaliers, ce qui le rend plus rapide et plus rentable.

o Pour les services financiers non bancarisés et mal desservis dans le monde, ces systèmes fournissent un moyen de participer à l’économie mondiale sans accès aux infrastructures bancaires traditionnelles.Tout ce qui est nécessaire est une connexion Internet et un appareil capable d’exécuter des applications de portefeuille.

• Transparence et surveillance en temps réel

o Chaque transaction sur le réseau est enregistrée sur un grand livre public visible pour tous les participants.Par rapport aux systèmes financiers traditionnels, les enregistrements de transaction ne sont pas faciles à obtenir et ce type de transparence des transactions est bien supérieur à celui des systèmes traditionnels.Cette nature publique augmente la confiance parmi les utilisateurs, car tout le monde peut vérifier l’état global de la transaction et du réseau.Dans le même temps, l’accès aux données de transaction est accordé à différentes contreparties en temps réel pour la surveillance et l’automatisation.

La technologie de blockchain sans obligation a de larges perspectives, mais comme toute innovation émergente, elle fait face à certaines restrictions et obstacles à surmonter.Avec le développement de la plate-forme financier décentralisée (DEFI) et le suivi des institutions financières traditionnelles, nous avons assisté à un écosystème financier dynamique plein de potentiel et de défis.Comprendre ces défis est essentiel pour risquer l’atténuation et le plein potentiel des blockchains sans autorisation:

• Problèmes de sécurité et de confidentialité

o Les blockchains sans licence peuvent faire face à certains risques.Par exemple, les risques de sécurité comme 51% d’attaques (dans les systèmes qui utilisent la preuve de travail et la preuve de mécanismes de consensus de participation).

o Si les contrats intelligents ne sont pas correctement audités et testés, des risques de sécurité peuvent également être introduits.

o La transparence est une épée à double tranchant en matière d’intimité.Toutes les transactions sur les blockchains publiques sont visibles pour tout le monde, ce qui peut causer des problèmes aux particuliers et aux entreprises qui doivent être confidentielles.

• incertitude réglementaire

o La nature décentralisée des blockchains sans autorisation nécessite une supervision conjointe entre les différentes juridictions, ce qui présente des défis importants aux régulateurs.De nombreux gouvernements travaillent toujours pour déterminer comment classer et réguler les crypto-monnaies et les actifs basés sur la blockchain.Nous creuserons plus de détails sur la réglementation dans la section suivante.

o L’existence de réglementations cryptographiques vise à créer une stabilité, à protéger les investisseurs et à prévenir les activités illégales telles que le blanchiment d’argent ou la fraude.Étant donné que le marché de la cryptographie est très volatile et surtout décentralisé, les réglementations aident à réduire les risques des investisseurs et à garantir que les échanges et autres entreprises cryptographiques fonctionnent de manière transparente et impartiale.

o De plus, les réglementations visent à intégrer les crypto-monnaies dans les systèmes financiers existants tout en maintenant la réglementation, en réduisant les possibilités d’abus et en favorisant une adoption plus large en améliorant la confiance du système.La nature en constante évolution des réglementations cryptographiques rend difficile la prévision car chaque pays et région a des opinions différentes sur les crypto-monnaies.

• Volatilité du marché

o Les crypto-monnaies sont souvent des actifs indigènes de blockchains sans autorisation, connus pour leurs fluctuations de prix extrêmes, et même le bitcoin avec la plus grande capitalisation boursière peut fluctuer de 20% en une journée.Les actifs tokenisés coexistant avec les crypto-monnaies volatiles peuvent transmettre des risques aux systèmes financiers traditionnels, ce qui soulève des préoccupations de la SEC.Par exemple, un grand commerçant peut utiliser des jetons de trésor comme garantie, mais il peut avoir besoin de se liquider en raison de fluctuations graves du marché.Cela peut conduire à la vente des actifs sous-jacents sur les marchés financiers traditionnels.

• Expérience utilisateur complexe

o Malgré les avantages potentiels, l’interaction avec les blockchains sans autorisation est toujours difficile pour de nombreux utilisateurs.Le processus de mise en place d’un portefeuille, de gestion des clés privés et d’interaction avec des applications décentralisées peut être un défi pour les utilisateurs non techniques.

o L’irréversibilité des transactions blockchain signifie que le coût des erreurs de l’utilisateur peut être élevé.L’envoi de fonds à la mauvaise adresse ou la perte d’accès au portefeuille peut entraîner une perte permanente d’actifs.Cet environnement à haut risque peut exercer une pression sur les utilisateurs et entraver l’adoption du public.

• Manque de mécanismes de responsabilité

o La blockchain sans droit présente des défis importants à la lutte contre le blanchiment d’argent (LMA) et à comprendre la conformité de votre client (KYC), qui sont les pierres angulaires de la réglementation financière.Contrairement aux intermédiaires agissant en tant que portiers dans Tradfi, ces réseaux ouverts permettent à quiconque d’effectuer des transactions sans approbation préalable ni vérification d’identité.Cet anonymat, bien qu’attrayant pour les défenseurs de la vie privée, crée également un environnement qui peut élever des activités illégales.L’absence de réglementation centralisée rend difficile le suivi des flux d’argent ou identifier les parties dans des transactions suspectes, compliquant les efforts pour lutter contre la criminalité financière.

o La montée de la finance décentralisée (DEFI) sur les blockchains sans autorisation a encore exacerbé ces préoccupations.La plate-forme Defi fournit des services financiers, mais ne dispose pas des garanties qui sont généralement présentes dans TradFi, telles que la vérification de l’identité ou le suivi des transactions.Bien que cela offre un accès financier aux personnes mal desservies, cela crée également des opportunités pour les criminels d’utiliser le système.Par exemple, les blanchisseurs en argent peuvent utiliser des chaînes de transactions Defi complexes pour masquer la source de fonds, ce qui rend difficile pour les organismes d’application de la loi de suivre les flux d’argent.Alors que les régulateurs travaillent dur pour résoudre ces problèmes, l’équilibre de l’innovation et de la sécurité reste un défi clé dans l’évolution continue de la technologie de la blockchain.

• Difficulté de mise à niveau

o La mise à niveau du protocole de blockchain sans droit est un processus complexe et risqué.Contrairement aux systèmes centralisés qui peuvent mettre en œuvre unilatéralement des améliorations, les modifications des protocoles de blockchain nécessitent un consensus parmi les participants divers et décentralisés.

o Les difficultés à la mise en œuvre des mises à niveau peuvent conduire à la stagnation technologique, à des problèmes ou des limitations connues qui ne sont pas résolus parce que la communauté ne peut pas parvenir à un consensus sur la façon de les résoudre.Cela rend également difficile de répondre rapidement aux vulnérabilités nouvellement découvertes ou aux environnements technologiques changeants.La blockchain sans obligation représente une technologie révolutionnaire qui a le potentiel d’améliorer notre vie numérique et de révolutionner le monde futur de l’investissement.Leurs avantages offrent d’énormes avantages par rapport aux systèmes centralisés traditionnels.Leur potentiel innovant débloqué dans des domaines tels que la finance décentralisée et les nouveaux modèles économiques est passionnant.Cependant, ces systèmes sont également confrontés à des défis et des risques importants, qui posent des obstacles substantiels à une adoption à grande échelle.

En fin de compte, l’avenir des blockchains sans autorisation pourrait subir un processus d’évolution et d’amélioration.Bien qu’ils ne remplacent pas complètement les systèmes traditionnels à court terme, ils ont prouvé leur potentiel pour compléter et améliorer les infrastructures financières et technologiques existantes.

À mesure que la technologie mûrit et que les solutions aux défis actuelles émergent, nous pouvons nous attendre à ce que la technologie blockchain sans autorisation atteigne une intégration plus large dans tous les domaines de l’économie et de la société.

Cette intégration prend du temps et nécessite un examen attentif des compromis entre la décentralisation, l’efficacité, la sécurité et l’expérience utilisateur.En comparant les finances décentralisées avec la finance traditionnelle, il est important de considérer l’évolution des finances traditionnelles.L’Internet ou les services bancaires en ligne ne sont pas atteints du jour au lendemain.Les grandes banques ou participants entrant au début du marché ont grandi avec l’évolution des finances traditionnelles et ont finalement réussi dans le secteur financier.Cette mentalité est également applicable aux finances décentralisées et à son intégration de la blockchain aux écosystèmes financiers traditionnels pour obtenir une adoption généralisée de financement décentralisé.

Changements dans les tendances juridiques et réglementaires – Cadres réglementaires pour chaque juridiction

L’environnement juridique mondial autour de la tokenisation des actifs de réalité (RWA) est fragmenté.Le système juridique doit établir des normes claires pour classer les jetons liés par les lois sur les valeurs mobilières.Les jetons peuvent remplacer les titres traditionnels, auquel cas les règles de la loi sur les valeurs mobilières doivent être ajustées et appliquées.L’extension de la loi sur les valeurs mobilières aux jetons qui ne font pas partie des titres peut conduire à des résultats défavorables et inhiber l’innovation économique et / ou technologique.Certaines juridictions adoptent une approche traditionnelle pour distinguer les jetons sécurisés et les crypto-monnaies en vertu des lois en matière de valeurs mobilières existantes.

Avec le développement rapide des finances décentralisées (DEFI) et de la tokenisation, les régulateurs mondiaux améliorent constamment le cadre juridique des actifs numériques et des activités financières connexes.Cette tendance reflète non seulement la demande croissante des acteurs du marché, mais montre également l’accent mis par le gouvernement sur le maintien de la stabilité financière et la protection des droits des investisseurs.Avec la prospérité du marché des crypto-monnaies et l’application de la technologie de tokenisation, différents régulateurs ont des considérations et des exigences différentes pour les crypto-monnaies basées sur la crypto-monnaie et la technologie de tokenisation.Nous nous concentrerons sur certaines des principales juridictions et leur position sur la réglementation, notamment les États-Unis, Hong Kong, Singapour, les Émirats arabes unis, les îles Vierges britanniques et l’Union européenne.

USA

Autorité de réglementation:La Securities and Exchange Commission (SEC), la Commodity Futures Trading Commission (CFTC) et le Financial Crime Enforcement Network (FINCEN).

Règlement sur la cryptographie:

Tokenisation:

Hong

Autorité de réglementation:La Securities and Futures Commission (SFC) et la Hong Kong Monetary Authority (HKMA).

Règlement sur la cryptographie:

Tokenisation:

Singapour

Autorité réglementaire: Autorité monétaire de Singapour (MAS).

Règlement sur la cryptographie:

Tokenisation:

Émirats arabes unis

Autorité de réglementation:Dubai Financial Services Authority (DFSA), Abu Dhabi Global Markets (ADGM) Financial Services Authority (FSRA) et Securities and Commodity Authority (SCA).

Règlement sur la cryptographie:

Tokenisation:

Îles Vierges britanniques

Autorité de réglementation: BVI Financial Services Commission (BVI FSC)

Règlement sur la cryptographie:

Tokenisation:

UE

Autorité de réglementation:Autorité européenne des valeurs mobilières et marchés (ESMA), Autorité bancaire européenne (EBA) et organismes de réglementation nationaux.

Règlement sur la cryptographie:

Tokenisation:

Résumer

Chaque juridiction a sa propre approche unique dans la régulation des crypto-monnaies et de la tokenisation des actifs.En général:

Tokenisation des actifs: les institutions entrent en web3

La finance décentralisée (DEFI) attire rapidement l’attention en raison de son potentiel à révolutionner les services financiers institutionnels par le biais de la technologie blockchain et des contrats intelligents.Les partisans de Defi envisagent un nouveau paradigme financier avec des caractéristiques rapides de règlement, d’efficacité, de composibilité et de réseaux ouverts et transparents.

Malgré les perspectives optimistes, Defi a fait des progrès prudents dans le développement d’activités financières réglementées, principalement attribuées à l’environnement macroéconomique et réglementaire en constante évolution, ainsi que des incertitudes dans le développement technologique.À ce jour, la plupart des initiatives de défi institutionnelles sont toujours dans un environnement de preuve de concept ou de bac à sable.Cependant, une mise en œuvre réussie commence à émerger, et l’intégration de DeFI avec les actifs numériques et la tokenisation devrait accélérer au cours des prochaines à trois années.

Les institutions financières se préparent depuis des années et sont conscientes du potentiel de changement de Defi.À mesure que le cadre technologique et réglementaire mûrit, l’intégration de la finance Defi et institutionnelle devrait libérer de nouveaux niveaux d’efficacité, de transparence et d’innovation.Dans cette section, nous nous concentrerons sur les titres, la principale composante des actifs, pour étudier comment les institutions financières explorent ce domaine.

De la conception à la réalité: pensée dominante sur la blockchain et la tokenisation

D’un point de vue institutionnel, la tokenisation est une forme de saisie de données, qui présente certains avantages par rapport aux formulaires de saisie de livres traditionnels, tandis que la blockchain est un livre de compte qui enregistre la propriété et facilite les transactions.

Alors que la technologie de la blockchain et l’industrie cryptographique continuent d’évoluer, le terme «actif réel du monde» (RWA) est devenu de plus en plus courant.RWA couvre un large éventail de choses, de la tokenisation des actifs physiques aux instruments financiers traditionnels, et même des actifs liés aux normes environnementales, sociales et de gouvernance (ESG).Dans WEB3, la première classe d’actifs réels largement adoptée est Stablecoins, dont nous discuterons dans la section suivante.Les produits liés aux obligations du Trésor, car elles sont largement acceptées comme un actif sûr et sont plus standardisées.Au cours des derniers mois, nous avons constaté une croissance rapide des fonds du Trésor américain et du marché monétaire aux États-Unis, avec une valeur totale passant d’environ 100 millions de dollars au début de 2023 à 2,21 milliards de dollars maintenant.

Tokenisation: jalons pour la finance grand public en 2024

Ethereum, Bitcoin et d’autres blockchains publics ont construit un système financier ouvert qui permet d’échanger et de circuler librement les actifs.Ce système ouvert a apporté de nombreuses innovations financières, mais en raison de son anonymat et de sa nature ouverte, il pose également des défis majeurs aux efforts de financement anti-délais (LMA) et de financement antiterroriste (CFT).Les institutions financières traditionnelles ont investi beaucoup de temps et d’efforts dans la recherche et l’exploration de solutions et commencent progressivement à trouver les meilleures solutions.

Pour aborder ce qui précède, les institutions financières ont développé certaines meilleures pratiques pour permettre aux régulateurs de permettre à un tel flux de se produire plus confortablement.Certains exemples incluent le dépistage anti-blanchiment en chaîne, les listes blanches en jetons et les contrôles de liste noire, etc.

Ces pratiques permettent aux institutions financières grand public de conclure dans le champ Defi.2024 semble être un tournant, l’une des étapes importantes étant le lancement de Tokens Buidl sur Ethereum et suivi de la tokenisation de Franklin Templeton sur plusieurs blockchains [6], et UBS publiant un fonds du Trésor américain en partenariat avec Digift [7].

Les facteurs stimulant ces progrès comprennent l’efficacité des opérations en chaîne et des opportunités de marché, tout cela grâce à l’émergence de participants au marché conformes à la chaîne.Sécuriser, en tant qu’agent de transfert approuvé par la SEC, utilise des blockchains publics comme infrastructure pour enregistrer et enregistrer la propriété des actifs sur la blockchain.Cela permet à la sécurisation d’agir en tant que distributeur de Blackstone, de promouvoir la tokenisation et la distribution des actifs sur la blockchain Ethereum, intégrer les jetons Buidl de Blackstone dans les champs Defi et Web3.

Auparavant, Franklin Templeton a également utilisé des chaînes de blocs telles que Polygon et Stellar pour les enregistrements, mais s’est principalement appuyé sur sa forme traditionnelle d’entrée de livre, en utilisant des blockchains publics comme livres secondaires.Cependant, Blackstone a fait de la blockchains publics son grand livre, permettant de transférer directement les jetons directement sur la chaîne et de rendre le transfert de propriété valide.Peu de temps après le lancement de Blackstone Buidl, Franklin Templeton a également publié sa fonction de transfert de jetons, soutenant même les transferts de jetons sur d’autres blockchains tels que Solana, Avalanche, Aptos et Arbitrum pour étendre sa clientèle.

Structure tokenisée

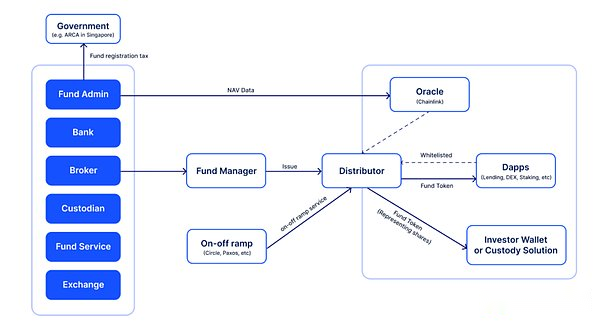

Bien que des fonds similaires soient déjà courants sur le marché Web2, il y a encore de nombreux défis dans la mise en œuvre de la tokenisation, car le fonctionnement des fonds implique des dizaines de parties prenantes et de processus clés comme indiqué dans le chiffre suivant

Ce processus se compose de trois composantes principales:

Dans le processus de tokenisation, la distribution des fonds est la plus directement liée.Cependant, afin de terminer la distribution, des activités telles que la liaison KYC, l’inspection anti-blanchiment d’argent (LMA), les mises à jour des données, les paiements de dividendes et la distribution sont étroitement liés à d’autres étapes.

Dans le graphique ci-dessus, nous pouvons le diviser en sections en chaîne et hors chaîne.Les processus de droite sont tous liés à la chaîne, notamment:

En chaîne anti-blanchiment et KYC

Dossier de propriété

Conception de contrat de jeton

Disponibilité des données sur la chaîne

Comme indiqué ci-dessus, la tokenisation des actifs institutionnels implique plusieurs participants, nécessite les efforts de plusieurs parties et n’est pas simple et intuitif.Certaines institutions ont rationalisé le processus et lancé avec succès leurs jetons de fonds en 2024.Nous voyons 2024 comme un tournant clé.

2024: jalons majeurs

Blackstone and Security Launch Buidl

Blackstone est la première entreprise parmi les principales institutions financières à adopter directement la tokenisation des fonds, ce qui y parvient grâce à sa coopération avec les titres.

Le fonds, appelé Buidl (Blackrock USD Institutional Digital Liquidité), est publié par Blackstone dans l’entité des îles Vierges britanniques.Le fonds est un sous-fonds investi dans un fonds parental géré par Blackstone Asset Management.Sécurize sert de plate-forme de tokenisation, d’agent de transfert et de distributeur unique du fonds en tant qu’agent de transfert approuvé par la SEC.

En tant que représentant des actions de fonds, les jetons de fonds peuvent être transférés sur la chaîne entre les adresses blanches.Avec cette transférabilité, Circle, l’émetteur de Stablecoin USDC, a ajouté des contrats intelligents de rachat en temps réel à Buidl, fournissant 100 millions de dollars de liquidité USDC.Les investisseurs peuvent transférer des jetons Buidl dans des contrats intelligents et obtenir des liquidités USDC après avoir confirmé les transactions sur la blockchain Ethereum.Cette fonctionnalité démontre les avantages d’un règlement rapide et efficace de la technologie de la blockchain public.

Pour investir dans le fonds, l’investisseur doit être un acheteur qualifié (QP) avec un investissement minimum de 5 millions de dollars.Le fonds adopte une structure de catégorie de partage de distribution, chaque jeton de partage de fonds Buidl est toujours égal à USD1 et distribue un revenu mensuel sous la forme d’une baisse aérienne de token Buidl.

Franklin Templeton lance FOBXX sur plusieurs chaînes

On pense généralement que les transferts sur les blockchains publics ont un effet juridique.Cependant, ce n’est pas le cas.Dans certains domaines juridiques, la loi exige la coordination des dispositions générales pour la transmission des actifs incorporels avec le fonctionnement réel de la technologie blockchain.Ceci sera réalisé en intégrant les transferts sur chaîne dans des règles universellement applicables.Pour Franklin Templeton, son programme de tokenisation des fonds a suivi ce processus.

Franklin Templeton a tokenisé son Fonds du Trésor américain sur les blockchains Polygon et Stella en 2021, en utilisant une plate-forme de tokenisation Benji, qui fournit des solutions de portefeuille et de garde pour les clients de détail.Le fonds est ouvert aux investisseurs de détail américains.

Initialement, le jeton Benji de Franklin Templeton n’a pas pu être transféré directement sur la chaîne.Benji utilise uniquement des blockchains comme le polygone et la stella en tant que livres auxiliaires et s’appuie toujours sur son propre système centralisé.

Peu de temps après le lancement de Blackstone Buidl, ils ont allumé les transferts locaux sur la chaîne et ont soutenu d’autres chaînes de blocs tels que Ethereum, Arbitrum, Aptos et Avalanche C Chains.

UBS coopère avec Digift pour distribuer des fonds tokenisés

Le projet était à l’origine un projet pilote de « Project Guardian » de l’Autorité monétaire de Singapour (MAS).Dans ce projet, UBS a établi des capacités internes de tokenize sur les blockchains publics.Récemment, UBS a établi un partenariat avec Digift et un autre distributeur (SBI) pour Token Distribution, un distributeur Defi de jetons de fonds de marché monétaire américain.

Le jeton de fonds représente une part de la variable Capital Corporation (VCC), une structure de fonds largement utilisée à Singapour connue pour sa flexibilité.

Le partenariat avec Digift permet aux jetons du Fonds monétaire d’UBS pour attirer un plus large éventail de clients dans Web2 et Web3. Interaction avec l’écosystème Defi.

DTCC collabore avec ChainLink pour lancer un pilote de navigation intelligent

DTCC et ChainLink ont annoncé l’achèvement réussi du pilote de navigation intelligente en 2024 [9].Le programme vise à tokensiner les fonds communs de placement et à utiliser la technologie Blockchain de ChainLink pour automatiser la distribution des données NAV.Le NAV est l’évaluation quotidienne des actifs du fonds commun de placement, et traditionnellement, le processus de distribution des données de NAV est manuel, sujet aux erreurs et lent.Le pilote de navigation intelligent a changé cette situation en utilisant le CCIP de ChainLink pour fournir des données de navigation sur la chaîne sur les blockchains publics et privés.

Le pilote a également impliqué des acteurs clés de l’industrie tels que JPMorgan Chase, BNY Merrill Lynch et Franklin Templeton, qui ont testé comment l’automatisation basée sur la blockchain peut améliorer la transparence et l’efficacité des opérations financières.

Les principales réalisations du pilote comprennent:

La collaboration de Chainlink avec DTCC représente un état d’esprit prospectif qui vise à combiner la technologie de la blockchain avec la finance traditionnelle.En automatisant la transmission d’indicateurs financiers clés tels que les données NAV, cette collaboration démontre le potentiel d’une plus grande efficacité, de la transparence et de l’innovation sur les marchés financiers.Avec la participation de grands acteurs financiers tels que JPMorgan Chase, BNY Merrill Lynch et Franklin Templeton, le pilote de navigation intelligent démontre clairement l’intérêt croissant des institutions dans les solutions basées sur la blockchain.

Après la tokenisation – Quels scénarios d’application y a-t-il?

Pourquoi ces institutions financières traditionnelles se concentrent-elles sur la tokenisation?Si des jetons sont émis sur des blockchains publics uniquement pour l’enregistrement et la maintenance de la propriété des actifs, l’efficacité ne sera pas améliorée.L’un des avantages directs est de saisir un nouveau marché qui augmente leur échelle de gestion des actifs (AUM).Le récit de Defi institutionnel est également un domaine d’exploration, où il y aura plus de cas d’utilisation d’actifs tokenisés qui peuvent vraiment résoudre certains points de douleur dans le système financier traditionnel.

Institutional Defi prend du temps non seulement pour résoudre les problèmes commerciaux et techniques, mais aussi pour résoudre les problèmes juridiques et de conformité.Ceux qui ont agi rapidement étaient des participants Defi.Au-delà de la tokenisation, les participants Defi ajoutent plus de jetons de cas d’utilisation émis par ces institutions.

Capacité de règlement en temps réel

Le règlement en temps réel est un scénario idéal pour le marché des capitaux.Mais dans les systèmes grand public, seul un petit nombre peut y parvenir.L’obstacle réside dans les processus de compensation, de règlement et de réconciliation entre les différentes parties commerciales.Ces processus prennent du temps car chaque participant a son propre grand livre et manque de confiance entre eux.

Mais dans les registres publics ouverts, un règlement en temps réel est possible.Après le lancement de Blackstone Buidl, Circle a établi un contrat de rachat en temps réel pour tout titulaire de Buidl, fournissant 100 millions de dollars de liquidité pour le rachat instantané [10].Ils géreront les jetons Buidl reçus et reconstitueront la piscine mobile si nécessaire.

Digift établit un contrat de rachat interne en temps réel pour les détenteurs de jetons d’actifs, leur permettant d’obtenir instantanément la liquidité de l’USDC, tandis qu’en arrière-plan, les contrats intelligents déclenchent des rachats normaux pour compléter le pool de liquidités.

Actifs de réserve de stablecoin

Par rapport aux crypto-monnaies hautement volatiles, les jetons de valeurs mobilières tels que les jetons de fonds de trésorerie et les jetons de fonds de marché monétaire sont plus appropriés en tant qu’actifs de réserve pour les stablescoins de référence de monnaie fiduciaire.

Sky (Ancienne Makerdao) est le premier stablecoin décentralisé à adopter des actifs hors chaîne, utilisant désormais des actifs tokenisés comme réserve de stable [11]. ], UBS, Blackstone, Franklin Templeton et d’autres sociétés pour concurrencer cette allocation de 1 milliard de dollars.

D’autres exemples incluent le stablecoin USDM of Mountain Protocol et le stablecoin USTB of Ethena [13].

Emballage et division des actifs

Dans la chaîne d’approvisionnement financière, les distributeurs agissent comme des canaux pour réduire les barrières d’entrée pour des actifs spécifiques et améliorer l’efficacité.Un cas de distributeur dans Web3 est ONDO Finance, qui est le canal de distribution de Blackstone Buidl, avec une valeur de position verrouillée totale de plus de 200 millions de dollars américains.

ONDO emballe Buidl dans un jeton de fonds appelé OUSG, permettant l’accès par des investisseurs américains professionnels.Contrairement aux Buidls qui nécessitent un abonnement minimum de 5 millions de dollars, OUSG accepte un minimum de 5 000 $ et permet des abonnements et rachats USDC en temps réel, auquel cas ONDO aide Buidl à élargir son public.

Hypothèque de marge

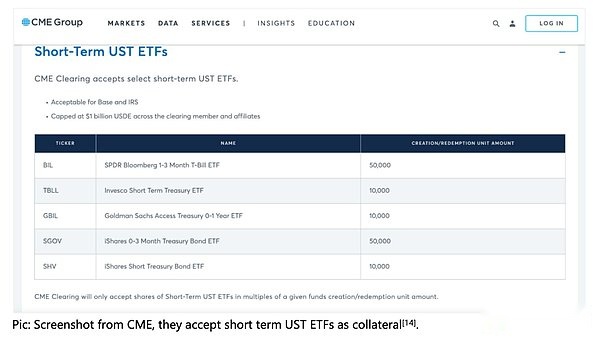

Dans les finances traditionnelles, les actifs sûrs et rentables, tels que les obligations du Trésor américain et la dette des sociétés, sont souvent utilisés comme garantie à forte liquide pour le trading des marges et le commerce des dérivés.

Prenez CME comme exemple, qui accepte une variété d’actifs comme garantie, y compris les obligations, les fonds et autres titres.

Actuellement, en utilisant des jetons de fonds de trésorerie américains à court terme ou des jetons de fonds de marché monétaire comme marge, plutôt que l’utilisation de stablescoins ou de trésorerie, peut compenser le coût du capital du trading de marge.

En 2023, Binance s’est associée à certaines banques en crypto pour fournir des obligations du Trésor américain comme garantie pour ses clients institutionnels [15], mais l’ensemble du système est toujours basé sur des lieux de négociation traditionnels tels que Sygne Bank.

Dans WEB3, les institutions et les échanges de crypto-monnaie connaissent davantage les actifs tokenisés, et avec l’émergence d’actifs très liquides et sécurisés tels que Buidl, ils commencent à utiliser des actifs tokenisés comme garantie à certaines fins de transaction.En raison de la liquidité de la rédemption instantanée, le processus de liquidation ne deviendra pas un obstacle.

Des courtiers comme Falconx [16] et Hidden Road Partners [17] développent déjà de tels cas d’utilisation pour attirer des investisseurs institutionnels.

Tokenisation des actifs – Quelle est la prochaine étape?

Alors que nous entrons en 2024 et au-delà, la tokenisation des actifs devrait révolutionner le paysage financier en libérant des liquidités, de l’efficacité et de l’accessibilité sans précédent.Nous pouvons clairement voir des tendances futures émergentes.

L’écosystème tokenisé natif de WEB3 mûrit progressivement.Les marchés financiers traditionnels sont déjà matures et les participants sont dans différents rôles.En 2024, nous voyons des startups s’appuyer sur des modèles commerciaux et se tourner vers web3.Par exemple, les agences de notation (telles que les particuliers) et les sociétés de comptabilité et d’audit (comme Elven, la société de réseaux).

En plus des obligations du Trésor américain, les investisseurs Web3 ont également développé des intérêts pour les actifs à haut rendement alors que les taux d’intérêt américains commencent à baisser.Ces actifs rivaliseront avec les bénéfices natifs de Web3 pour attirer des investissements.

Les plateformes de tokenisation et les canaux de distribution se concentrent également sur des produits traditionnellement sous-liquides, tels que les produits de financement commercial et les fonds de capital-risque.Dans ce processus, les marchés avec des liquidités insuffisants seront également démocratisés.

La conformité et les licences sont également une tendance majeure car nous voyons les sociétés Web3 obtenir des licences dans des juridictions conviviales telles que les EAU et l’UE.Avec l’émergence des acteurs de la conformité dans l’écosystème, les institutions traditionnelles peuvent également travailler avec eux pour explorer de nouvelles opportunités de marché.

Alors que les institutions s’adaptent aux infrastructures Web3 et Blockchain, la liquidité en chaîne et le règlement en temps réel deviendront également réalistes à grande échelle, et le processus de règlement se déplacera progressivement vers la chaîne.

Tokenisation monétaire

Avec la numérisation continue de l’économie mondiale, le système monétaire est à l’avant-garde d’un autre changement majeur.De la dématérialisation à la numérisation et à la tokenisation d’aujourd’hui, la forme et la fonction de monnaie subissent une évolution profonde.Au cours des dernières années, nous avons vu comment la tokenisation des actifs réels (RWA) peut rendre la gestion des actifs et les services financiers plus efficaces.Cependant, en plus de la tokenisation des actifs, la tokenisation de la monnaie est devenue progressivement une tendance majeure qui a attiré beaucoup d’attention, démontrant son énorme potentiel pour transformer les systèmes de paiement et les marchés financiers.

Divers points de douleur dans le système de paiement actuel, tels que les coûts de paiement transfrontaliers élevés, les vitesses de règlement lents et la complexité de la gestion des liquidités, poussent l’industrie financière à rechercher des solutions plus efficaces et plus intelligentes.La tokenisation de la monnaie est au cœur de cette exploration.Les monnaies numériques ont introduit une nouvelle efficacité et une nouvelle flexibilité au système financier existant, qui peut accélérer le flux de fonds, augmenter la transparence et réduire la dépendance à l’égard des intermédiaires, injectant ainsi une nouvelle vitalité dans le système financier mondial.

Nouveaux horizons: coopération et innovation des monnaies numériques

Les discussions sur la monnaie numérique et ses scénarios d’application ont attiré une attention généralisée au début de la montée en puissance de la technologie de la blockchain.Cependant, en raison de la compréhension immature de la technologie de la blockchain et de la manière de numériser la monnaie dans le passé et du manque de cadres juridiques et réglementaires correspondants, de nombreuses tentatives ont échoué, qui a progressivement refroidi la chaleur de discussion dans ce domaine.

Depuis 2017, l’industrie a connu de nombreuses tentatives et ajustements ratés à l’environnement politique et réglementaire, et les discussions sur l’application pratique de la numérisation monétaire et de la blockchain se sont progressivement refroidies.Cependant, la montée de la vague de finance décentralisée (DEFI) a changé cette situation.Le développement de DeFI a ravivé l’intérêt des gens pour la blockchain et la tokenisation.

Au cours des dernières années, de nombreuses technologies et normes émergentes ont progressivement mûri. Les normes de certification améliorent encore la diversité des tokenisation des actifs et des devises.L’amélioration progressive de ces infrastructures a ouvert la voie à l’application pratique de la monnaie numérique et a favorisé une exploration plus approfondie de l’innovation monétaire et de la technologie de la blockchain.

En 2020, le G20 a signé une feuille de route sur le renforcement des paiements transfrontaliers [18], reconnaissant l’importance des systèmes de paiement efficaces pour la croissance économique mondiale et l’inclusion financière.L’objectif principal de cette feuille de route est de résoudre les défis dans les paiements transfrontaliers, d’améliorer la vitesse de paiement et la transparence, d’augmenter l’accessibilité aux services de paiement transfrontaliers et de réduire leurs coûts.Le plan du G20 a favorisé le développement des monnaies numériques, et l’attention et le soutien des grandes économies dans le monde offrent également des garanties politiques solides pour l’innovation dans ce domaine.

Objectifs et visions du programme G20

L’objectif de la feuille de route des paiements transfrontaliers du G20 est d’améliorer fondamentalement l’efficacité, la transparence et l’accessibilité des systèmes de paiement mondiaux, en particulier dans le domaine des paiements transfrontaliers.Le programme vise à atteindre les objectifs clés suivants [19]:

Frais

Vitesse

Accéder

Transparence

Points de douleur du système de paiement actuel

Malgré l’importance croissante des paiements transfrontaliers, les systèmes de paiement existants sont confrontés à de nombreux points de douleur et défis qui affectent sérieusement l’efficacité des paiements, les coûts et l’accessibilité.Selon l’analyse du Board of Payments and Market Infrastructure (CPMI), les principaux défis rencontrés par les systèmes de paiement transfrontaliers incluent [20]:

1. Coût élevé:

Les paiements transfrontaliers actuels impliquent plusieurs intermédiaires et chaque lien augmentera les coûts de transaction.Le coût élevé rend de nombreux petits paiements non économiques, ce qui entrave la popularité des envois de fonds transfrontaliers.

2. Basse vitesse:

Les paiements transfrontaliers nécessitent généralement une longue chaîne de transactions, et la compensation et le règlement de plusieurs participants conduisent à un processus de paiement lent, et le traitement par lots et le manque de surveillance en temps réel prolongent encore le temps de transaction.

3. Transparence limitée:

L’absence de transparence dans plusieurs liens dans le processus de paiement rend difficile pour les utilisateurs d’obtenir des informations détaillées sur l’état et les frais de paiement, ce qui augmente l’incertitude du paiement et le coût de la confiance.

4. L’accessibilité est limitée:

Les utilisateurs de nombreuses régions ont du mal à accéder aux services de paiement transfrontaliers, en particulier dans les pays en développement, où les institutions financières et les services de paiement sont insuffisants, ce qui entraîne une accessibilité généralisée des paiements transfrontaliers.

5. Conformité et complexité:

Les paiements transfrontaliers impliquent des exigences de conformité complexes telles que le blanchiment de lutte contre le linge (LMA) et le financement antiterroriste (CFT) et les dispositions réglementaires incohérentes dans différentes juridictions ont placé les prestataires de services de paiement dans d’énormes défis de conformité.

6. Plateforme technologique traditionnelle:

L’infrastructure de paiement existante repose principalement sur les plateformes technologiques traditionnelles, dépourvues de normes unifiées pour les capacités de traitement en temps réel et la transmission des données, entraînant l’inefficacité des paiements transfrontaliers.

Tendances d’application de la technologie du grand livre distribué (DLT) et de la monnaie numérique

Avec l’évolution continue de la technologie de paiement transfrontalier, l’application de la technologie du grand livre distribué (DLT) dans les monnaies numériques devient une tendance importante.DLT fournit une solution fiable qui peut relever efficacement les défis des systèmes de paiement actuels, en particulier avec des avantages importants dans les paiements transfrontaliers.Grâce à DLT, les systèmes de paiement peuvent réaliser le partage de données, la transparence et le temps réel, qui font tous défaut dans le système de paiement actuel.

L’application de DLT a progressivement fait de trois types principaux de monnaies numériques une réalité:Banque centrale Currency numérique (CBDC),Dépôts de banque tokenisésetPièce de monnaie stable[vingt-et-un]:

1. CARRENCE numérique de la banque centrale (CBDC):