Auteur : Recherche de tendances

Depuis le krach boursier de 1011, l’ensemble du marché de la cryptographie est sombre. Les teneurs de marché et les investisseurs ont subi de lourdes pertes, et il faudra du temps pour que les fonds et les émotions se rétablissent. Mais ce pour quoi le marché de la cryptographie est le plus indispensable, ce sont de nouvelles fluctuations et opportunités, et nous restons optimistes quant aux perspectives du marché.Parce que la tendance à intégrer les actifs cryptographiques traditionnels et la finance traditionnelle dans de nouveaux formats commerciaux n’a pas changé, mais a rapidement accumulé un fossé pendant le ralentissement du marché.

1. Renforcement du consensus de Wall Street

Le 3 décembre, le président de la SEC américaine, Paul Atkins, a déclaré dans une interview exclusive avec FOX à la Bourse de New York : «L’ensemble du marché financier américain pourrait évoluer en chaîne au cours des prochaines années.«

Atkins a dit :

(1) Le principal avantage de la tokenisation est que si les actifs existent sur la blockchain, la structure de propriété et les attributs des actifs seront hautement transparents. Actuellement, les sociétés cotées ne savent souvent pas qui sont leurs actionnaires, où ils se trouvent et où se trouvent leurs actions.

(2) La tokenisation devrait également permettre un règlement « T+0 », remplaçant le cycle de règlement des transactions « T+1 » actuel. En principe, le mécanisme de paiement à la livraison (DVP)/réception de paiement (RVP) sur la chaîne peut réduire les risques de marché et améliorer la transparence. Le décalage horaire actuel entre la compensation, le règlement et la livraison des fonds est l’une des sources de risques systémiques.

(3) On pense que la tokenisation est une tendance inévitable dans les services financiers, et les grandes banques et sociétés de titres s’orientent déjà dans la direction de la tokenisation.Cela ne prendra peut-être même pas 10 ans pour que le monde entier se réalise… peut-être que ce sera une réalité dans quelques années.Nous adoptons activement les nouvelles technologies pour garantir que les États-Unis restent à l’avant-garde dans des domaines tels que les cryptomonnaies.

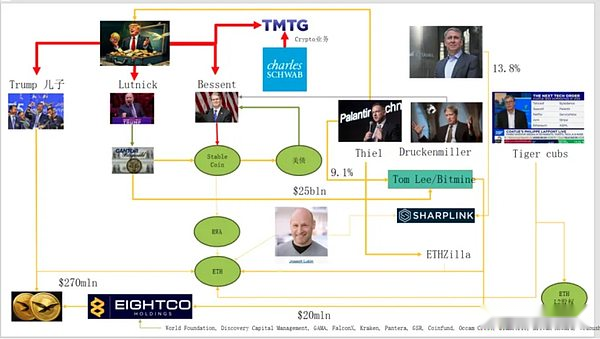

En fait, Wall Street et Washington ont construit un réseau capitalistique profondément crypté, formant une nouvelle chaîne narrative :Élite politique et économique américaine → Dette américaine (bons du Trésor) → Société de trésorerie Stablecoin/crypto → Ethereum + RWA + L2

Sur cette image, vous pouvez voir que la famille Trump, les teneurs de marché obligataires traditionnels, le ministère des Finances, les entreprises technologiques et les sociétés de chiffrement sont étroitement liés, la connexion ovale verte devenant l’épine dorsale :

(1) Stable Coin (actifs en USD derrière USDT, USDC, WLD, etc.)

La majeure partie des actifs de réserve sont constitués d’obligations du Trésor américain à court terme et de dépôts bancaires, détenus par l’intermédiaire de courtiers tels que Cantor.

(2) Trésors américains

Emission et gestion par Trésorerie / Bessent

Palantir, Druckenmiller, Tiger Cubs, etc. sont utilisés pour prendre des positions sur taux d’intérêt à faible risque

C’est également l’actif générateur de revenus recherché par les sociétés de pièces stables et de trésorerie.

(3)RWA

De la dette américaine, des hypothèques, des comptes clients au financement du logement

La tokenisation se fait via le protocole Ethereum L1/L2.

(4)ETH et amp; ETH L2 Actions

Ethereum est la chaîne principale qui gère RWA, stablecoins, DeFi et AI-DeFi

L2 equity/Token est une réclamation d’équité dans le volume de transactions futures et les flux de trésorerie des frais.

Cette chaîne exprime :

Crédit en dollars américains → dette américaine → réserves de change stables → divers protocoles de trésorerie crypto/RWA → finalement réglés sur ETH/L2.

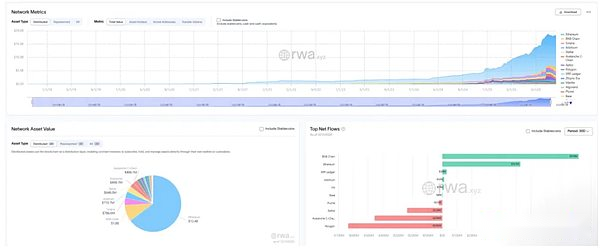

D’après le TVL de RWA, par rapport au déclin des autres chaînes publiques en 1011, ETH est la seule chaîne publique qui a rapidement réparé le déclin et augmenté.La TVL actuelle s’élève à 12,4 milliards, soit 64,5 % du volume total de cryptage.

2. Ethereum explore la capture de valeur

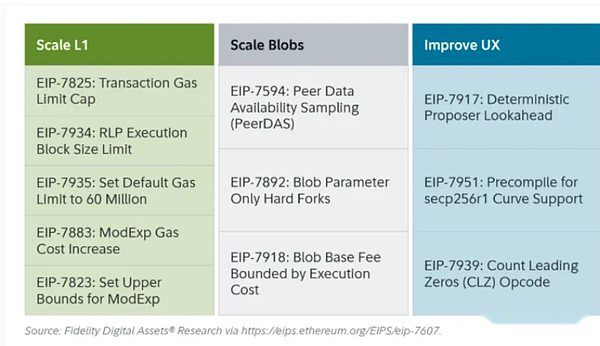

La récente mise à niveau d’Ethereum Fusaka n’a pas provoqué trop de vagues sur le marché, mais du point de vue de l’évolution de la structure du réseau et du modèle économique, il s’agit d’un « événement marquant ».Fusaka ne se contente pas d’étendre sa capacité via des EIP tels que PeerDAS, mais tente également de résoudre le problème de capture de valeur insuffisante sur le réseau principal L1 causé par le développement de L2.

Grâce à l’EIP-7918, ETH a introduit les frais de base du blob dans un « prix plancher dynamique », liant sa limite inférieure aux frais de base de la couche d’exécution L1, exigeant que les blobs paient les frais DA au moins à un prix unitaire approximativement égal à 1/16 des frais de base L1 ; cela signifie que Rollup ne peut plus occuper la bande passante du blob pendant une longue période à un coût presque nul, et les frais correspondants seront reversés aux détenteurs d’ETH sous forme de gravure.

Parmi toutes les améliorations d’Ethereum, il y en a trois liées au « gravage » :

(1) Londres (dimension unique) : seule la couche d’exécution est brûlée et l’ETH commence à avoir une gravure structurelle en raison de l’utilisation de L1.

(2) Dencun (double dimension + indépendant du marché blob) : gravure de la couche d’exécution + blob, l’écriture de données L2 sur le blob brûlera également l’ETH, mais lorsque la demande est faible, la partie blob est presque nulle.

(3) Fusaka (double dimension + blob lié à L1) : Pour utiliser L2 (blob), vous devez payer au moins une proportion fixe des frais de base L1 et être brûlé.L’activité L2 est mappée de manière plus stable à la combustion d’ETH.

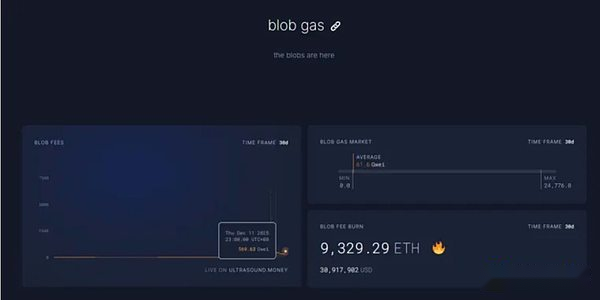

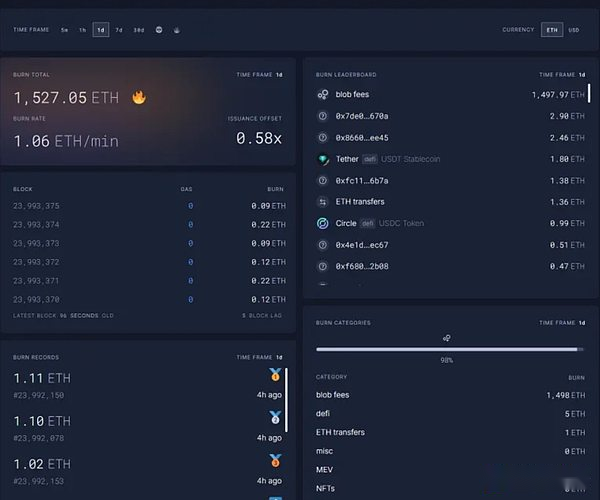

À l’heure actuelle, le coût des frais de blob à 12h11 23h00 1h a atteint 569,63 milliards de fois celui d’avant la mise à niveau de Fusaka. 1 527 ETH sont brûlés en une journée. Les frais de blob sont devenus la partie avec la contribution de combustion la plus élevée, pouvant atteindre 98 %. Lorsque l’ETH L2 sera davantage actif, cette mise à niveau devrait ramener l’ETH à la déflation.

3. La force technique d’Ethereum

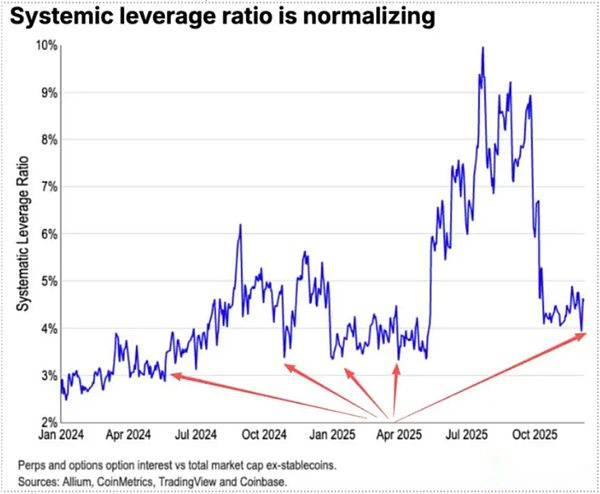

Au cours de la baisse de 1011, le marché à terme de l’effet de levier de l’ETH a été entièrement compensé et a finalement atteint le marché de l’effet de levier au comptant.Dans le même temps, de nombreuses personnes n’avaient pas confiance en l’ETH, ce qui a poussé de nombreux anciens OG à réduire leurs positions et à s’enfuir.Selon les données de Coinbase,L’effet de levier spéculatif dans le cercle des devises est tombé à un plus bas historique de 4 %.

Dans le passé, une partie importante des positions courtes de l’ETH provenait du trading traditionnel de paires Long BTC/Short ETH. En particulier, cette paire s’est généralement très bien comportée lors des marchés baissiers passés, mais cette fois-ci, quelque chose d’inattendu s’est produit.Le ratio ETH/BTC maintient une résistance latérale depuis novembre.

Le stock actuel d’ETH sur les bourses s’élève à 13 millions, soit environ 10 % du total, ce qui se situe à un plus bas historique. Alors que la paire Long BTC/Short ETH commence à expirer en novembre, lorsque le marché est extrêmement paniqué, des opportunités de « short squeeze » peuvent progressivement apparaître.

Avec l’interaction en 2025-2026, les futures politiques monétaires et budgétaires de la Chine et des États-Unis ont émis des signaux amicaux :

Les États-Unis seront actifs à l’avenir, en réduisant les impôts, en réduisant les taux d’intérêt et en assouplissant les réglementations en matière de chiffrement, tandis que la Chine sera suffisamment assouplie et maintiendra sa stabilité financière (en supprimant la volatilité).

Dans le scénario d’attentes relativement lâches de la part de la Chine et des États-Unis, qui suppriment la volatilité à la baisse des actifs, et lorsqu’il y a une panique extrême et que les fonds et les émotions ne sont pas encore complètement restaurés, l’ETH se trouve toujours dans une meilleure « zone de grève » d’achat.