Source : insights4.vc, compilé par : Shaw Bitcoin Vision

Introduction

Technologie financière 1.0Déplacement des produits bancaires existants en ligne – pensez aux premières applications bancaires et de paiement en ligne. L’expérience utilisateur s’est déplacée vers le Web et les appareils mobiles, mais les flux de fonds reposent toujours sur des canaux traditionnels tels que ACH, SWIFT et les réseaux de traitement des cartes.La création de valeur vient de la commodité et de l’optimisation de l’interface utilisateur, et non de changements dans la manière dont les fonds circulent.années 2010Technologie financière 2.0donnant naissance à de nouvelles banques axées sur le mobile et à des sociétés fintech spécialisées.Les challengers émergents comme les néobanques ciblent des groupes spécifiques (étudiants, travailleurs de l’économie des petits boulots, populations sous-bancarisées) avec des applications simples et fluides, mais s’appuient toujours sur les banques partenaires et les réseaux de cartes pour leurs fonctionnalités de base.La différenciation réside dans la marque et la fonctionnalité, tandis que les systèmes de paiement et les réglementations existants limitent l’innovation et la maintiennent au « sommet de la pile technologique ».

Les coûts fixes élevés et les obstacles liés aux licences signifient que seules les banques à charte ou leurs partenaires peuvent gérer la garde et les transferts, de sorte que les startups fintech se contentent pour la plupart de reconditionner le même ancien système.

À la fin des années 2010, la « finance intégrée » et le Banking as a Service (BaaS) étaient présentés comme la prochaine étape du développement – autant l’appeler ainsi.La vision traditionnelle de la FinTech 3.0.Toute application peut accéder au système bancaire via l’API pour fournir des services de compte, de paiement ou de prêt.Cela a effectivement élargi les canaux de distribution, mais les flux financiers réels sont restés limités à des réseaux fermés et contrôlés par les banques.La dépendance excessive à l’égard d’un petit nombre de banques émettrices a conduit à une homogénéisation des services et à une concentration des risques.Les contraintes de conformité pesant sur ces banques augmentent, les coûts augmentent et le rythme des expérimentations innovantes ralentit.Pendant deux décennies, l’innovation fintech est restée superficielle – offrant une meilleure expérience utilisateur sur une infrastructure vieillissante – parce que construire de nouvelles infrastructures en dehors de l’oligopole bancaire était presque impossible.

Les Stablecoins marquent un tournant, les crypto-monnaies adoptent une approche opposée

Cela ne commence pas avec une belle interface, mais construit une nouvelle infrastructure financière à partir de zéro (comme des teneurs de marché automatisés, des prêts en chaîne, etc.).Dans cette série d’expériences, les pièces stables adossées à une monnaie légale se sont démarquées et sont devenues un produit révolutionnaire doté d’une valeur d’application pratique.Contrairement aux étapes précédentes de la fintech, les pièces stables ne sont pas simplement un nouvel emballage d’anciens systèmes, ce sont eux-mêmes des systèmes entièrement nouveaux.Ils exécutent des fonctions bancaires critiques directement sur le réseau ouvert.En d’autres termes, nous passons d’entreprises de technologie financière s’appuyant sur l’infrastructure d’autres personnes à des entreprises de technologie financière possédant et construisant une infrastructure entièrement nouvelle.Ce rapport de recherche estime que la marque FinTech 3.0 est l’infrastructure native de pièces stables – des dollars numériques programmables basés sur des rails blockchain – qui libéreront une série d’opportunités fintech spécialisées qui étaient auparavant inaccessibles.

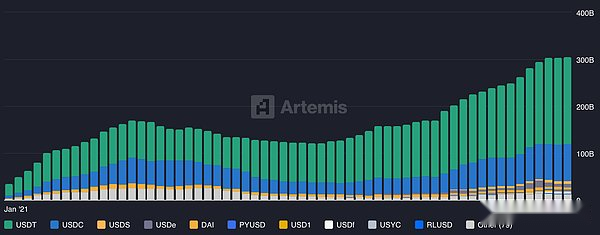

Approvisionnement en stablecoin par jeton.Source : Artémis

Qu’est-ce que Fintech 3.0 : infrastructure native Stablecoin

Fintech 3.0 fait référence aux produits et services financiers basés sur des pièces stables et des rails de paiement d’actifs tokenisés, plutôt que sur les réseaux bancaires traditionnels. Sa particularité est que les fonds circulent sur une blockchain ouverte et interopérable.Cela contraste fortement avec les voies de paiement fermées et autorisées d’aujourd’hui (telles que FedWire, SWIFT, Visa/Mastercard), qui sont limitées par les heures d’ouverture des banques, les barrières géographiques et les multiples niveaux d’intermédiaires.La piste de paiement stablecoin fonctionne 24h/24 et 7j/7, toute l’année, avec une couverture mondiale, permettant des transferts rapides et directs sans qu’il soit nécessaire de faire appel à plusieurs banques agents pour se rapprocher.Par exemple, n’importe qui peut envoyer des pièces stables liées au dollar américain comme l’USDC ou l’USDT à travers les frontières en quelques secondes avec des frais de réseau extrêmement bas, alors que les virements électroniques internationaux peuvent prendre des jours et entraîner des frais élevés.Les transactions Stablecoin sont réglées quasiment en temps réel, souvent avec seulement quelques confirmations de bloc, permettant un règlement peer-to-peer quasi instantané et évitant les retards du traitement par lots.

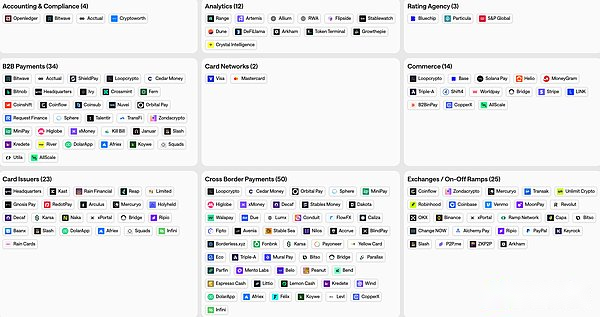

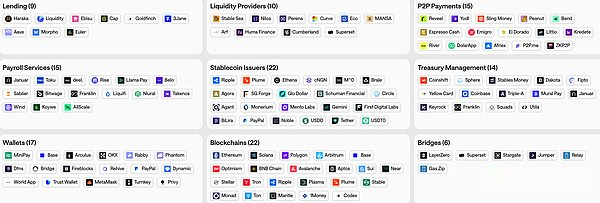

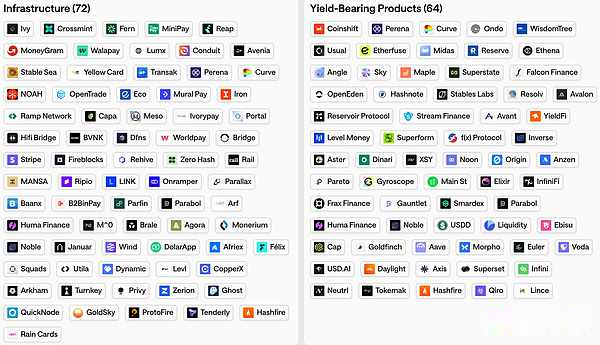

Carte de l’écosystème Stablecoin

Carte de l’écosystème Stablecoin

Carte de l’écosystème Stablecoin

La programmabilité et la composabilité sont tout aussi importantes

Les Stablecoins sont des certificats au porteur numériques qui existent sur un registre public de blockchain, ce qui signifie qu’ils peuvent interagir avec des contrats intelligents et d’autres crypto-actifs.Les dollars transformés en logiciels.Les entreprises et les développeurs peuvent programmer les flux de fonds (par exemple, les paiements en continu facturés à la seconde, les services de dépôt fiduciaire pour le paiement à la livraison ou les transactions multipartites complexes) qui sont difficiles à mettre en œuvre sur une infrastructure traditionnelle.Les Stablecoins peuvent être intégrés de manière transparente aux prêts en chaîne, aux échanges ou aux actifs tokenisés, permettant une finance composable où divers modules sont interconnectés.Cela ouvre la porte à des structures de produits entièrement nouvelles, impossibles à réaliser dans les systèmes traditionnels.Comme le souligne un rapport d’analyse des risques, les pièces stables représentent un changement architectural fondamental du traitement par lots au traitement en temps réel, des services bancaires d’agent au peer-to-peer, et de la finance physique à la finance programmable.

Pour les institutions et les entreprises réglementées, les rails stablecoin offrent également des avantages tels qu’une auditabilité transparente (les transactions peuvent être tracées en chaîne), une gestion plus efficace des liquidités et la possibilité de faire des affaires dans plusieurs juridictions sans ouvrir de compte bancaire local dans chaque pays.Bien entendu, pour être largement utilisés, les pièces stables doivent être connectées aux systèmes existants : les canaux de dépôt et de retrait des comptes bancaires, les inspections de conformité et la surveillance réglementaire sont tous en constante évolution et amélioration.Mais son idée centrale est que la Fintech 3.0 bouleverse le modèle traditionnel : les sociétés Fintech ne sont plus clientes des banques et des réseaux, et l’ère du stablecoin leur permet (même aux sociétés non financières) de devenir des fournisseurs d’infrastructures financières de base.Les transferts mondiaux de pièces stables pourraient avoir lieu entièrement en dehors du système bancaire traditionnel, tout en obtenant les mêmes résultats plus rapidement et de manière plus rentable.Il n’est pas étonnant que la valeur des pièces stables en circulation ait grimpé à plus de 230 milliards de dollars (soit une multiplication par 45 par rapport à 2019 au début de 2025) et que les volumes de paiements mensuels en chaîne aient atteint des centaines de milliards de dollars ou plus.Fintech 3.0 signifie que ces dollars numériques ne sont plus une nouveauté en matière de cryptomonnaie, mais une nouvelle façon importante de déplacer de l’argent à grande échelle.

Système technologique Stablecoin : hiérarchie et capture de valeur

La finance basée sur une monnaie stable constitue son système unique de technologie et de services.Nous pouvons le considérer comme plusieurs couches clés, chacune remplissant une fonction différente et capturant une part différente de valeur dans l’écosystème.Les sociétés Fintech se concentrent souvent sur un seul niveau, mais à mesure que les entreprises se développent sur plusieurs niveaux, les frontières entre les niveaux peuvent devenir floues.Un système technique simplifié pourrait inclure :

Couche de règlement (blockchain de base)

Cette couche sous-jacente consiste en un réseau blockchain public qui enregistre les transactions stables. Par exemple, les blockchains générales telles qu’Ethereum, Solana et Tron, ainsi que les réseaux de couche 2 optimisés pour les paiements.Cette couche fournit l’infrastructure pour la compensation et le règlement des transferts de pièces stables.Tout comme ACH ou VisaNet soutiennent les paiements bancaires, la blockchain joue un rôle fondamental dans l’espace stablecoin.La capture de valeur provient principalement des frais de transaction, mais peut également provenir de la valeur des jetons de réseau.Malgré la multitude de blockchains, les pressions concurrentielles en matière de vitesse, de capacité et de faibles coûts demeurent.Nous assistons à l’essor de chaînes de blocs et de chaînes d’agrégation dédiées aux paiements pour prendre en charge de grandes transactions stables à un coût minime (par exemple, la base L2 de Coinbase permet des transferts USDC inférieurs à 1 cent et inférieurs à 1 seconde).La couche de colonisation a tendance à se développer lentement et donne la priorité à la sécurité et à la stabilité, car elle constitue le fondement de toutes les autres.

Couche émettrice (émetteur en devise stable)

C’est à ce niveau que la confiance entre dans le système, puisque les stablecoins sont créés et gérés par les entités elles-mêmes.Actuellement, les principaux émetteurs tels que Circle (USDC) et Tether (USDT) dominent et, ensemble, ils détiennent d’énormes réserves (actuellement parmi les 20 principaux titres du Trésor américain au monde).Les émetteurs sont chargés de fournir un soutien aux actifs pour chaque jeton dans un ratio de 1:1, de gérer les liquidités et de se conformer aux réglementations émergentes en matière de « monnaie stable de paiement ».Nous voyons également émerger de nouveaux émetteurs : de grandes sociétés de technologie financière (comme le PYUSD de PayPal), des institutions régionales qui lancent des pièces stables en monnaie locale sur plusieurs blockchains (comme l’EURC, etc.), et même des projets menés par des entreprises ou des banques.Des opportunités existent également pour les émetteurs de stablecoins spécialisés ciblant des régions, des secteurs ou des scénarios d’application spécifiques – par exemple, des stablecoins liés aux prix des matières premières pour le règlement commercial, ou des stablecoins entièrement conformes servant les marchés régionaux islamiques.Les émetteurs ont le potentiel de créer des effets de réseau (les jetons largement utilisés deviennent plus précieux) et des fossés réglementaires (licences, confiance), permettant aux gagnants à ce niveau d’être très rentables.Cependant, cela nécessite beaucoup de capital (réserves et coûts de conformité) et seuls quelques émetteurs en tireront le meilleur parti.

Couche d’infrastructure et d’orchestration

Cette couche intermédiaire englobe l’infrastructure technique et de conformité utilisée par les sociétés et entreprises de technologie financière pour intégrer l’infrastructure stablecoin.Il comprend des plateformes de portefeuille, des fournisseurs d’hébergement, des services API, des fournisseurs de services de dépôt et de retrait, une infrastructure de nœuds blockchain, des outils de conformité et d’analyse, des passerelles de traitement des paiements, etc.Il s’agit essentiellement de services B2B qui simplifient la complexité de la blockchain et fournissent les éléments de base des applications stablecoin.Par exemple, une entreprise de technologie financière peut utiliser une API de conservation pour gérer en toute sécurité les clés privées, des outils KYC/AML pour filtrer les adresses ou une API « d’orchestration » pour acheminer les paiements sur plusieurs blockchains afin d’obtenir le meilleur rapport vitesse/coût.Cette couche couvre également la gestion de la liquidité des stablecoins et des changes (conversion entre les stablecoins et les monnaies fiduciaires ou autres devises).De nombreuses startups se précipitent dans cet espace car il existe un besoin immédiat : chaque projet stablecoin a besoin d’une infrastructure.Cependant, l’infrastructure et le middleware peuvent devenir homogènes ; si de nombreuses entreprises proposent des API et des services de portefeuille similaires, les marges bénéficiaires seront comprimées.Nous constatons déjà ici une concurrence intense et une pression sur les prix.Certains fournisseurs d’infrastructures tentent de se différencier en regroupant plusieurs fonctionnalités (par exemple, une plateforme tout-en-un intégrant la réglementation, la conservation et les dépôts et retraits) ou en répondant à des besoins de niche spécifiques que d’autres fournisseurs n’offrent pas.Toutefois, les investisseurs pensent généralement que les prestataires de services de niveau intermédiaire seront confrontés à une compression de leurs marges au fil du temps.Même si de nombreux prestataires de services de niveau intermédiaire existeront toujours, leur capture de valeur pourrait être limitée à moins qu’ils ne parviennent à se développer ou à passer à des services propriétaires.

Couche de distribution et d’application

Au sommet se trouvent les applications et services fintech destinés aux utilisateurs, qui fournissent véritablement des solutions basées sur des pièces stables aux utilisateurs finaux ou aux entreprises.Cela inclut les portefeuilles et les applications de paiement, les plateformes de transfert de fonds, les solutions de paiement pour les commerçants, les applications de prêt et d’épargne utilisant des pièces stables, les services de paie et de gestion financière, et bien plus encore.Essentiellement, tout produit fintech traditionnel peut être « réinventé » sur la base des pièces stables : des nouveaux comptes bancaires contenant des pièces stables aux applications de paiement transfrontalières, en passant par les interfaces financières décentralisées qui intègrent les pièces stables à d’autres actifs.À ce niveau, les processus professionnels et la relation client créent une différenciation.Par exemple, une fintech stable au service des entreprises d’exportation d’Amérique latine ou de la communauté de la diaspora pourrait adapter son produit et acquérir des clients que les grandes plateformes pourraient négliger.Bien que la technologie sous-jacente soit ouverte, la stratégie de distribution et le positionnement par segment de marché peuvent former un fossé.Les entreprises de ce niveau atteignent généralement une grande échelle grâce à une expérience utilisateur supérieure, une confiance et une intégration avec la communauté.

Nous avons vu l’utilisation du stablecoin croître plus rapidement dans les domaines où les méthodes de paiement traditionnelles échouent – par exemple, les utilisateurs des marchés émergents aux devises volatiles ou les indépendants qui ont besoin de paiements mondiaux rapides. Pour cette raison, la couche de distribution peut créer une valeur énorme en résolvant de véritables problèmes sur des marchés spécifiques.Cependant, cela nécessite de prendre en compte à la fois le monde des crypto-monnaies et celui des monnaies fiduciaires (par exemple, l’intégration avec les méthodes de paiement locales, le respect des lois et réglementations locales, la formation des utilisateurs).De nombreux participants qui réussissent peuvent commencer par la couche de distribution, puis l’intégrer progressivement dans leur propre infrastructure ou liens de distribution pour obtenir des bénéfices plus élevés.À l’inverse, certains émetteurs ou fournisseurs d’infrastructures lanceront également des applications utilisateur pour favoriser l’adoption par les utilisateurs.L’architecture technologique dans son ensemble est dynamique, mais d’une manière générale, la plus grande valeur à long terme peut exister à la « périphérie » – les couches d’émission et de distribution – où les entreprises ont soit de forts effets de réseau, soit ont établi des connexions directes avec les utilisateurs.

Entreprises Fintech se concentrant sur les stablecoins : qui peut devenir un marché rentable ?

L’argument principal est que des coûts d’infrastructure nettement inférieurs et un accès ouvert permettent aux sociétés de technologie financière spécialisées dans des domaines spécifiques de prospérer sur des plateformes stables.Si le lancement d’une application financière ne nécessite plus de partenariat avec une banque ou de dépenses de millions de dollars en licences et en intégrations, une petite équipe peut servir de manière rentable une base d’utilisateurs spécifique.De nombreux segments de clientèle qui étaient historiquement mal desservis ou non rentables par les grandes banques peuvent désormais compter sur des solutions fintech spécialisées pour rester à flot.Ce qui suit répertorie plusieurs de ces groupes de clients (des utilisateurs individuels aux petites et moyennes entreprises) et explique pourquoi les plateformes stablecoin peuvent leur apporter de nouvelles opportunités :

Athlètes professionnels et pratiquants de sports individuels

Les revenus des athlètes de haut niveau proviennent souvent d’un niveau international – des prix en argent, des parrainages ou des frais de transfert de clubs transfrontaliers.Le système bancaire traditionnel rend lourde la gestion de ces fonds (ouverture de comptes multidevises, délais dans les virements électroniques, frais de change élevés).Par exemple, un joueur de tennis devra peut-être attendre des semaines pour recevoir ses gains dans des tournois internationaux et devoir payer des frais de conversion de devises importants.La solution basée sur le stablecoin permet aux professionnels du sport de recevoir des stablecoins libellés en USD immédiatement après le match et de les utiliser ou de les échanger à tout moment.Cela réduit leur dépendance à l’égard d’intermédiaires coûteux.De plus, les athlètes originaires de pays à monnaie faible ou à contrôle des capitaux peuvent être plus enclins à détenir des pièces stables (dollars numériques) pour préserver leur valeur.Une société de technologie financière axée sur un créneau spécifique pourrait fournir aux athlètes un portefeuille stable lié à une carte de débit, ainsi que des outils permettant de convertir automatiquement une partie de leurs fonds en monnaie locale en cas de besoin.Ils peuvent atteindre la rentabilité en facturant des frais de gestion ou en organisant des revenus à partir des réserves stables.La rapidité et la nature mondiale des systèmes de paiement stables conviennent particulièrement à ceux qui voyagent fréquemment et gagnent de l’argent sur différents marchés.Les athlètes ne sont plus tenus de ralentir les réseaux bancaires et ont un meilleur contrôle sur leur argent.

Prises de participation illiquides pour les salariés des startups

Imaginez que les employés d’une entreprise licorne à forte croissance soient riches sur le papier (avec des stock-options) mais à court d’argent au quotidien.Les banques traditionnelles ne prêtent généralement pas facilement aux actions privées et la vente d’actions est souvent limitée.L’infrastructure de paiement en crypto-monnaie peut offrir des solutions innovantes : par exemple, les plateformes fintech peuvent symboliser les options acquises par les employés ou les utiliser comme garantie pour des prêts stables.De cette manière, les employés empruntent réellement l’USDC comme garantie et peuvent obtenir des liquidités sans vendre d’actions.Dans les canaux de paiement traditionnels, cette garantie particulière serait trop complexe pour les prêts bancaires, mais dans les canaux de paiement stables, une combinaison de contrats intelligents et de prêteurs axés sur le marché (même via DeFi) peut fournir un soutien.Une société de technologie financière dédiée pourrait travailler avec les entreprises pour proposer des « options de liquidité sous forme de pièces stables » comme avantage social.Ils peuvent facturer des intérêts ou des frais sur ces prêts.Les avantages d’un stablecoin sont cruciaux car il permet un règlement programmatique instantané des prêts, et les garanties peuvent même être gérées via un dépôt blockchain.Bien qu’il s’agisse encore d’un concept émergent, il illustre comment l’argent programmable peut débloquer des cas d’utilisation du financement pour les communautés (entrepreneurs) mal desservies par la finance traditionnelle.

Développeurs en chaîne et équipes crypto-natives

Ironiquement, de nombreuses équipes de projets de cryptographie ont des difficultés à accéder aux services bancaires traditionnels (en raison de l’incertitude réglementaire ou des restrictions de la politique bancaire sur les activités de cryptographie).Ces équipes fonctionnent sur des pièces stables – en utilisant l’USDC/USDT pour payer les sous-traitants, les services cloud et même les salaires.Il s’agit d’une opportunité pour les sociétés de technologie financière axées sur le service à ces sociétés crypto-natives de fournir des services améliorés de paie, de comptabilité et de financement basés sur des pièces stables.Par exemple, un service pourrait gérer la paie des stablecoins multi-devises et gérer les déclarations de revenus dans différentes juridictions, rationalisant ainsi le processus de paiement des contributeurs pour un DAO ou une startup distribué à l’échelle mondiale.Le service pourrait également assurer la garde sécurisée des fonds et le contrôle des dépenses (très utile pour la trésorerie multi-signatures), et peut-être convertir automatiquement les fonds en monnaie fiduciaire pour des choses comme le loyer des bureaux.La source de revenus peut être constituée de frais de service SaaS ou d’un certain pourcentage du montant du paiement.Les banques traditionnelles ne sont pas intéressées à servir une trésorerie ou une équipe de développement DAO payée en jetons.Les sociétés de technologie financière Stablecoin peuvent combler cette lacune en combinant la nature sans confiance des crypto-monnaies (personne ne peut geler vos fonds) avec un mécanisme de reporting de conformité à plusieurs niveaux qui répond aux exigences d’audit.Essentiellement, cela pourrait transformer les pièces stables en un système bancaire commercial pour l’espace des crypto-monnaies.Étant donné qu’il existe des centaines d’équipes blockchain dans le monde, ce segment est en croissance.

Nomades numériques et indépendants transfrontaliers

L’essor du travail à distance a donné naissance à des millions de travailleurs indépendants et de « nomades numériques » qui tirent leurs revenus de clients étrangers.Les méthodes de paiement traditionnelles des indépendants (virement bancaire international, PayPal, Western Union) sont souvent lentes et entraînent des frais élevés.Les indépendants en Amérique latine ou en Afrique peuvent devoir payer entre 8 et 10 % de frais et de transactions en devises, et attendre une semaine avant que l’argent arrive.L’émergence des pièces stables a changé cette situation et a permis des paiements mondiaux quasi instantanés et à faible coût.À l’heure actuelle, près d’un tiers des indépendants sur une plateforme mondiale ont demandé à utiliser des pièces stables comme moyen de paiement. Par exemple, ils préfèrent recevoir de l’USDC, puis l’échanger contre de la monnaie locale ou dépenser via des cartes de débit de crypto-monnaie.Un certain nombre de sociétés de technologie financière émergent spécifiquement pour servir ce groupe : un portefeuille, par exemple, permettrait aux indépendants au Nigeria ou en Argentine de recevoir des USDC, d’en convertir une partie en monnaie locale ou en temps d’antenne, et de déposer le reste sur un solde de compte indexé sur le dollar américain et non affecté par l’inflation locale.Ils peuvent recevoir leur argent jusqu’à minuit le dimanche – pas besoin d’attendre un virement bancaire le lundi.Ces plateformes peuvent gagner de l’argent grâce à des services d’abonnement tels que les spreads de change (lorsque les utilisateurs échangent des pièces stables contre d’autres devises) ou des retraits plus rapides.La proposition de valeur est simple : permettre aux indépendants de gagner de l’argent plus rapidement et d’avoir un salaire net plus élevé.En supprimant les barrières posées par les fuseaux horaires et les frais bancaires, les systèmes de paiement stables permettent de créer des services financiers pour la vaste population mondiale de travailleurs à la demande.

Finance conforme à l’Islam

La finance dans les zones islamiques suit des principes religieux, l’un des principes importants étant l’interdiction des intérêts.Il est donc difficile pour les clients musulmans d’utiliser des produits bancaires traditionnels payant des intérêts ou impliquant une certaine incertitude.Les Stablecoins ouvrent une nouvelle voie pour une finance numérique conforme à la charia.Par exemple, une startup pourrait proposer des comptes d’épargne et de paiement basés sur des pièces stables qui ne paient aucun intérêt, mais les bénéfices peuvent être distribués de manière conforme à la charia (par exemple par le biais de services payants ou de contrats de participation aux bénéfices).En fait, nous assistons à l’essor des entreprises islamiques de crypto-monnaie – une banque numérique islamique récemment agréée prévoit de fonctionner entièrement sur une infrastructure stable pour éviter de proposer des produits basés sur les intérêts.En utilisant des pièces stables comme support, ils peuvent garantir que les fonds des clients ne sont pas mélangés à des instruments portant intérêt, tout en continuant à fournir des services de paiement modernes 24 heures sur 24. Par exemple, une société de technologie financière stable ciblant les PME musulmanes d’Asie du Sud-Est pourrait fournir un financement commercial conforme à la charia (sans payer d’intérêts, éventuellement dans le cadre d’un accord de type actions) et garantir le partage des bénéfices grâce à la transparence en chaîne et aux contrats intelligents.La source de revenus n’est pas l’intérêt, mais les frais de service ou les bénéfices provenant des transactions commerciales. Les banques traditionnelles ont mis du temps à introduire des produits islamiques personnalisés sur de nombreux marchés ;Les plates-formes stablecoin permettent aux nouveaux entrants de servir ces clients avec des capacités de conformité programmables intégrées (par exemple, contrôle automatisé des transactions commerciales non halal).Dans ce segment, la confiance et les croyances religieuses sont aussi importantes que la technologie, et les pièces stables offrent la flexibilité nécessaire pour permettre aux services financiers de répondre à ces besoins de manière nativement numérique.

PME et exportateurs transfrontaliers

Les petites et moyennes entreprises engagées dans le commerce international sont souvent confrontées au problème de la lenteur des paiements B2B et des coûts élevés.Les exportateurs devront peut-être attendre des semaines pour recevoir le paiement des acheteurs étrangers, ce qui non seulement immobilise leur fonds de roulement, mais entraîne également des pertes de 4 à 6 % en frais bancaires et en écarts de change.La raison pour laquelle ces problèmes persistent est que les services bancaires d’agent et de financement du commerce pour les PME ne se sont pas améliorés de manière significative : les grandes banques donnent la priorité au service des grandes entreprises, tandis que les fintechs comme Wise ou Payoneer se sont améliorées mais s’appuient toujours sur des banques intermédiaires.Le système de paiement stablecoin peut réaliser un règlement instantané et sécurisé des transactions B2B à un coût extrêmement faible.Imaginez une plate-forme spécialement conçue pour les exportateurs, capable de générer des factures libellées en pièces stables en dollars américains ; les acheteurs paient les factures en transférant l’USDC et, en quelques minutes, les vendeurs reçoivent des paiements confirmés sur la chaîne.

La plateforme peut automatiquement convertir une partie des fonds en devises locales ou en produits de gestion de trésorerie.Étant donné que les paiements sont effectués quasiment en temps réel, les exportateurs peuvent immédiatement réinvestir de l’argent dans l’entreprise (ce qui améliore considérablement les flux de trésorerie).Pour les entreprises situées dans des zones soumises à des contrôles de capitaux, comme l’Afrique ou certaines parties de l’Asie, un canal de monnaie stable plus fiable que le système bancaire local volatil pourrait également apporter des avantages.Les sociétés Fintech desservant ce domaine peuvent gagner de l’argent en convertissant des devises ou en fournissant des financements commerciaux (par exemple, en utilisant des factures en chaîne comme garantie et en prépayant des fonds stables pour compenser les comptes impayés).Les principaux avantages sont la rapidité et la rentabilité : le trading de stablecoins peut réduire les coûts de paiement transfrontaliers de 40 à 70 % et raccourcir les délais de règlement de quelques jours à quelques secondes.En se concentrant sur des corridors commerciaux ou des secteurs spécifiques, les startups peuvent créer des flux de travail (tels que l’intégration avec des logiciels de comptabilité, etc.) que les grandes banques n’ont jamais proposés aux petits clients.

Revendeurs de produits de luxe et places de marché peer-to-peer à forte valeur ajoutée

Dans le monde des montres, des bijoux, de l’art et des objets de collection haut de gamme, les transactions sont souvent importantes et parfois urgentes ou nécessitent la confidentialité.Les méthodes de paiement traditionnelles peuvent devenir des goulots d’étranglement : les virements électroniques trop importants peuvent être signalés pour un examen manuel, et les acheteurs internationaux sont confrontés à des difficultés pour envoyer de l’argent dans de brefs délais, en particulier le week-end ou les jours fériés.Les Stablecoins servent d’argent numérique pour les transactions importantes, permettant aux acheteurs de Hong Kong d’envoyer instantanément 100 000 $ USDC aux vendeurs londoniens à 2 heures du matin via une preuve de fonds cryptographique.Nous avons déjà vu certains marchands de produits de luxe commencer à accepter les paiements en stablecoin.Par exemple, un détaillant britannique de montres de luxe s’est associé à un fournisseur de services de paiement pour commencer à accepter l’USDC et d’autres crypto-monnaies afin de fournir aux clients un mode de paiement plus rapide et plus flexible.

Une entreprise de technologie financière pourrait créer un service de dépôt fiduciaire spécifiquement pour les transactions de produits de luxe : elle stocke le paiement stablecoin de l’acheteur dans un contrat intelligent et le transfère au vendeur lorsque l’acheteur reçoit l’article (une sorte de dépôt fiduciaire automatisé).Pour les articles coûteux, cela renforce la confiance et élimine le besoin de lettres de crédit coûteuses ou d’agents de dépôt fiduciaire.Le service peut facturer un faible pourcentage de frais, bien inférieur aux commissions traditionnelles de dépôt ou de maison de vente aux enchères.L’utilisation de pièces stables évite le risque de rétrofacturation (contrairement aux cartes de crédit) et élimine le besoin de s’appuyer sur les opérations normales d’une banque.Une telle plate-forme peut également aider les entreprises à se conformer (une seule vérification KYC est requise pour les deux parties) et potentiellement fournir une assurance d’expédition.En résumé, les canaux de paiement stables peuvent dynamiser les marchés qui reposent actuellement sur des processus archaïques d’espèces ou de virements bancaires, et les startups qui se concentrent sur cela peuvent créer de la valeur en résolvant des problèmes spécifiques dans ces segments de marché (rapidité, confiance, portée mondiale).

Clubs d’épargne tournants et familles expatriées

Dans de nombreuses cultures, les cercles d’épargne communautaires (tels que les sociétés d’entraide, les mutuelles d’épargne, etc.) sont populaires : les membres envoient de l’argent dans une cagnotte et reçoivent les bénéfices à tour de rôle. Les expatriés à l’étranger envoient également souvent de l’argent chez eux pour subvenir aux besoins de leurs proches.Les méthodes traditionnelles d’envoi d’argent sont inefficaces : les frais de transfert sont élevés et l’épargne transfrontalière est difficile à coordonner en espèces ou par virement bancaire.Les Stablecoins offrent la possibilité de standardiser et de simplifier les finances communautaires.Par exemple, une application de technologie financière permet à des amis de différents pays d’utiliser des pièces stables en dollars américains pour former un cercle d’épargne.Le dépôt mensuel de chaque membre est un transfert stablecoin (presque gratuit et instantané), et le pool de fonds est enregistré de manière transparente dans le contrat intelligent, qui transférera tour à tour un revenu unique vers le portefeuille de chaque membre, comme prévu.Cela réduit à la fois les pertes dues aux frais (plus de fonds circulent vers les membres) et augmente la transparence (tous les dépôts et dépenses sont enregistrés de manière ouverte et transparente sur la chaîne).

De même, les utilisateurs de la diaspora peuvent mettre en commun des fonds pour soutenir des projets communautaires dans leur pays, sachant que les pièces stables sont plus résistantes à l’inflation que les monnaies locales.De telles applications peuvent gagner de l’argent en facturant de petits frais de gestion ou en détenant un pool de fonds sur un compte stablecoin générateur de rendement pendant le cycle.Les principales améliorations résident dans la commodité et la confiance : les personnes sans compte bancaire formel peuvent participer avec un simple portefeuille mobile et n’ont pas besoin de compter sur un certain « caissier » du groupe pour gérer leur argent.De plus, les pièces stables peuvent contourner les restrictions de certains pays : par exemple, si une famille dans un pays A souhaite envoyer de l’argent à des proches dans un pays B, qui est soumis à des sanctions ou est économiquement instable, les canaux de transfert de fonds traditionnels peuvent être bloqués, mais une solution de pièces stables bien conçue (qui est conforme aux réglementations du pays d’origine) peut toujours apporter de l’aide directement à ceux qui en ont besoin.Nous avons vu des ONG utiliser l’USDC pour fournir de l’aide humanitaire aux bénéficiaires dans des zones d’effondrement économique, précisément parce que cette méthode est plus rapide et plus fiable que les services bancaires correspondants.Les entreprises de technologie financière axées sur le consommateur peuvent appliquer le même concept aux gens ordinaires, en offrant un moyen plus rapide, plus abordable et plus transparent de réaliser des tâches que les communautés font depuis longtemps de manière informelle.

À quels domaines les entrepreneurs et les investisseurs en stablecoin devraient-ils prêter attention actuellement ?

Compte tenu de ce qui précède, à quels types d’entreprises et de produits les fondateurs et les investisseurs devraient-ils prêter attention à l’ère du stablecoin ?Cela ne fait pas la promotion d’une entreprise en particulier, mais peut mettre en évidence certains domaines d’opportunité prometteurs à l’ère FinTech 3.0.

Néobanque verticale basée sur les stablecoins

Essentiellement, ce type d’application bancaire ou financière numérique est conçu pour un groupe spécifique de personnes mais fonctionne sur des pièces stables.Par exemple, il pourrait s’agir d’un portefeuille + d’une carte bancaire pour les indépendants à distance, les travailleurs étrangers ou les expatriés régionaux, tous les transferts internes utilisant des pièces stables pour plus de rapidité.Ce nouveau type de banque pourrait proposer des comptes multidevises (basés sur des pièces stables), permettant aux utilisateurs de détenir et d’envoyer des dollars américains sans avoir besoin d’un compte bancaire américain.L’avantage par rapport aux néobanques traditionnelles est que les coûts des transactions transfrontalières sont considérablement réduits, car les pièces stables peuvent fournir des devises quasi gratuites et des transferts instantanés.Ce modèle économique peut être rentable grâce aux frais de transaction (en reliant les cartes bancaires), aux frais d’abonnement à des services premium ou aux prêts (par exemple, en accordant de petites avances ou des lignes de crédit une fois la confiance établie).

Outils de paiement transfrontaliers B2B pour les petites et moyennes entreprises

Cela inclut la création de logiciels pour les entreprises qui utilisent des pièces stables sous le capot pour permettre des paiements transfrontaliers moins chers et plus rapides.Imaginez un outil de comptabilité fournisseurs pour les entreprises d’importation et d’exportation qui pourrait automatiquement convertir les factures en paiements stables, gérer la gestion de l’argent (comme la conversion d’une partie des créances en monnaie locale et la couverture si nécessaire) et même fournir des services de financement.En combinant le règlement en chaîne avec une interface familière à l’utilisateur, ces outils peuvent réduire considérablement les délais de paiement et les coûts en devises pour les PME engagées dans le commerce mondial.Une autre direction est l’affacturage de factures en chaîne ou le financement du commerce, où la plate-forme fournit des liquidités en payant à l’avance les factures d’une entreprise en pièces stables, puis exploite des contrats intelligents pour collecter les paiements des contreparties, garantissant ainsi l’exécution des transactions.Avec les canaux de paiement stables, même le crédit à court terme peut être émis plus facilement au-delà des frontières, car la garantie peut être en chaîne et les paiements sont instantanés.De telles solutions fintech peuvent gagner de l’argent grâce à des remises sur factures, des frais d’abonnement ou des écarts de change, et elles résolvent un problème évident : les petites entreprises sont souvent confrontées à des pénuries de trésorerie en raison de la lenteur des paiements internationaux.

Infrastructure reliant les pièces stables et les banques

Même si la FinTech 3.0 consiste avant tout à construire de nouveaux canaux de paiement, en réalité, le monde restera pendant un certain temps un modèle hybride : les pièces stables doivent être connectées au système bancaire et vice versa. Cela crée des opportunités pour les entreprises qui fournissent des « pièces stables en tant que service » aux banques, aux prestataires de services de paiement (PSP), aux gestionnaires de paie et aux marchés.Par exemple, une plate-forme API pourrait permettre à n’importe quelle entreprise de technologie financière ou banque de payer facilement via stablecoin ou de recevoir des dépôts stables, et de présenter toute la technologie complexe de la blockchain sous une interface simple.Nous constatons déjà quelques premiers progrès : certaines banques, comme Cross River, lancent des services pour unifier les flux de financement fiat et stablecoin pour leurs clients fintech.Une startup pourrait également devenir la Stripe des paiements stables, en s’occupant de la conformité, de la sélection de la chaîne et de la conversion.Sa source de revenus peut être constituée de frais d’utilisation de l’API ou d’un pourcentage du volume de transactions.Ce type de développement d’infrastructures peut accélérer l’adoption des pièces stables en permettant aux institutions traditionnelles d’utiliser facilement les pièces stables.Ils résolvent efficacement les problèmes d’interopérabilité, garantissant que les rails stablecoin peuvent se connecter aux registres et méthodes de paiement existants (ACH, SWIFT, etc.) sans que chaque institution ait à le construire à partir de zéro.

Plateforme d’émission de devises stable pour les entreprises et des secteurs spécifiques

À mesure que les pièces stables gagnent en popularité, nous pourrions voir de grandes entreprises, des marques et même des gouvernements chercher à disposer de leurs propres pièces stables ou de dépôts symboliques à des fins spécifiques. Les sociétés Fintech peuvent développer des boîtes à outils pour aider d’autres institutions à émettre et gérer des jetons numériques avec une valeur stable.Par exemple, une plate-forme pourrait aider les marques de vente au détail à émettre des jetons de fidélité garantis en dollars américains qui serviraient également de mode de paiement pour leurs magasins (semblable à un stablecoin privé entièrement réservé).Alternativement, les producteurs de matières premières pourraient émettre des jetons (un stablecoin adossé à des actifs utilisé pour le règlement des transactions) qui sont échangeables contre un certain montant de matière première.Ces émetteurs nécessitent un accompagnement technique (émission de contrats intelligents, tableaux de bord de gestion des réserves, contrôles de conformité) et peuvent nécessiter des services de gestion continus.Les sociétés Fintech de cet espace peuvent facturer des frais d’installation, des frais de conseil et des frais de transaction pour la circulation continue du jeton.Il s’agit essentiellement d’un service de « marque blanche stablecoin » – réduisant les barrières à l’entrée pour des émetteurs spécifiques.Toutes les entreprises n’auront pas besoin de leur propre jeton, mais celles qui disposent de vastes écosystèmes (tels que les soldes de cartes-cadeaux Amazon ou les miles aériens) peuvent trouver de la valeur dans les pièces stables de marque pour améliorer l’engagement des clients ou l’efficacité financière.Aider les entreprises à créer de telles pièces stables en toute sécurité et en toute conformité est un créneau qui mérite d’être exploré, d’autant plus que la réglementation clarifie les règles pour les nouveaux entrants.

Solutions de conformité financière et de vérification d’identité Stablecoin

L’un des risques qui entravent l’adoption institutionnelle des pièces stables est le respect des lois anti-blanchiment d’argent (AML), de connaissance du client (KYC), des lois fiscales et des réglementations similaires lors de l’utilisation de systèmes de blockchain ouverts. Des outils doivent être développés pour permettre aux entreprises et aux régulateurs de « voir clairement » le flux de pièces stables tout en garantissant leur sécurité sans porter indûment atteinte à la vie privée des utilisateurs.Les options possibles incluent des cadres d’identité en chaîne (permettant aux portefeuilles d’héberger des informations d’identité certifiées ou des scores de risque), des outils d’analyse avancés pour détecter les activités illicites dans les transactions stables et des outils de reporting qui intègrent les transactions en chaîne des entreprises dans leurs systèmes de conformité et de comptabilité habituels.Par exemple, une entreprise de technologie financière qui se concentre sur cela pourrait fournir aux responsables de la conformité un tableau de bord montrant chaque paiement stable, chaque contrepartie (peut-être avec vérification d’identité via des informations d’identification basées sur NFT) et des indicateurs pour tout modèle de risque.Alternativement, une solution de conformité aux règles de voyage pourrait être envisagée si nécessaire, transmettant les informations nécessaires sur l’expéditeur/le destinataire avec la transaction blockchain.À mesure que les pièces stables se généralisent, les régulateurs exigeront des normes. Il est donc essentiel et potentiellement lucratif de créer un middleware qui répond aux exigences réglementaires tout en conservant l’ouverture qui rend les pièces stables attrayantes.La source de revenus peut être un modèle de logiciel en tant que service (SaaS) ou des frais de transaction pour le traitement de la conformité.Il s’agit essentiellement d’éléments clés pour garantir que la FinTech 3.0 puisse fonctionner dans le cadre juridique.Ceux qui peuvent surmonter les défis liés à l’intégration de la confidentialité en chaîne et de la conformité hors chaîne seront très recherchés.

Contraintes, risques et pourquoi cette transformation n’en est qu’à ses débuts

Le statut juridique des pièces stables et des actifs numériques varie selon les juridictions.Certains pays disposent de cadres clairs (comme la loi européenne sur la structure du marché de la cryptographie MiCA, qui traite certaines pièces stables comme des monnaies électroniques), tandis que d’autres (comme les États-Unis, à la mi-2025) débattent encore d’une législation fédérale sur les pièces stables.Cette incertitude pourrait empêcher les institutions d’adopter pleinement les systèmes de paiement stables jusqu’à ce que les règles pertinentes soient finalisées.De plus, une startup opérant à l’échelle mondiale doit naviguer dans un labyrinthe de réglementations : ce qui est autorisé dans un pays (comme proposer des comptes stablecoins en USD) peut être restreint dans un autre. La répression réglementaire comporte des risques ;des interdictions soudaines ou de nouvelles exigences pourraient bouleverser les modèles économiques.Les constructeurs de FinTech 3.0 auront besoin de stratégies de conformité solides et, jusqu’à ce que les lois soient perfectionnées, ils fonctionneront probablement selon un modèle hybride (pièces stables dans un environnement permissif, fiat par défaut si nécessaire).La bonne nouvelle est que la tendance actuelle est généralement à une réglementation plus claire, et non l’inverse.Par exemple, aux États-Unis, la GENIUS Act et d’autres visent à fournir des normes de réglementation et de réserve pour les pièces stables de paiement.Cependant, naviguer dans un environnement juridique complexe reste un défi de taille.

Confiance Stablecoin et risques techniques

Les Stablecoins comportent des risques inhérents, et les sociétés de technologie financière doivent gérer correctement ces risques.Les utilisateurs et les entreprises doivent être sûrs que les pièces stables sont effectivement adossées à une monnaie fiduciaire et peuvent être converties en monnaie fiduciaire.Toute crise de confiance (par exemple, un événement de désancrage ou la faillite d’un émetteur) pourrait détruire sa proposition de valeur.Bien que les plus grandes pièces stables aient toujours maintenu leur ancrage aux monnaies fiduciaires, il y a eu quelques cas d’échec de pièces stables dans l’histoire.Les sociétés Fintech devraient probablement diversifier leur support pour plusieurs pièces stables réputées et élaborer des plans d’urgence (par exemple, s’il y a un problème avec une pièce stable, les utilisateurs peuvent rapidement passer à d’autres pièces stables).D’un point de vue technique, la construction de systèmes basés sur une infrastructure blockchain introduit des contrats intelligents et des risques de cybersécurité.Si elles ne sont pas correctement protégées, les attaques de pirates informatiques ou les vulnérabilités peuvent entraîner une perte de fonds.De plus, il y a le problème de l’évolutivité : si une entreprise de technologie financière s’adapte à des millions d’utilisateurs, la blockchain qu’elle a choisie peut-elle gérer des volumes de transactions aussi massifs sans encourir de frais élevés ou de ralentissements ?Des solutions émergentes (par exemple les réseaux L2, les nouveaux protocoles) tentent de résoudre ce problème, mais il s’agit encore d’un domaine en évolution.Essentiellement, les sociétés de technologie financière stables doivent être à la fois financières et technologues, traitant de problèmes qui étaient autrefois traités de manière abstraite par les banques (comme le caractère définitif du règlement, la prévention de la fraude et les garanties de financement), mais qui sont désormais abordés au niveau du protocole.

Écart d’expérience utilisateur

Bien que la technologie continue de progresser, pour l’utilisateur moyen, l’utilisation de pièces stables et de portefeuilles cryptographiques n’est toujours pas aussi pratique que l’utilisation d’applications bancaires. Gérer les clés privées, gérer les adresses de portefeuille et comprendre les frais de réseau peuvent tous être intimidants.Le succès de la FinTech 3.0 dépend de la capacité à intégrer la complexité de la blockchain dans une interface familière et conviviale.Cela signifie d’énormes investissements dans la conception, la formation et le support client.De plus, la conversion des stablecoins (monnaie fiduciaire vers et hors des comptes) doit également être transparente.Si les utilisateurs cibles devaient comprendre comment acheter de l’USDC sur une bourse avant de pouvoir utiliser l’application, ils perdraient beaucoup de clients potentiels.De nombreuses startups s’efforcent de créer un meilleur accès (par exemple, en intégrant des méthodes de paiement locales), mais cela reste un problème, en particulier sur les marchés émergents.La confiance est un autre aspect important de l’expérience utilisateur : les sociétés fintech émergentes doivent établir la confiance que les fonds des clients sont sûrs et facilement accessibles.Ironiquement, malgré la transparence fournie par la blockchain, l’utilisateur moyen peut toujours s’inquiéter de la destination de son argent s’il ne comprend pas qu’il s’agit de sa propre garde.Nous pourrions voir des portefeuilles de garde ou des produits d’assurance plus réglementés pour accroître la tranquillité d’esprit des utilisateurs.En bref, le travail visant à établir un pont entre la cryptographie et les attentes des utilisateurs ordinaires est toujours un travail en cours, et jusqu’à ce que ce problème soit résolu, les sociétés de technologie financière stables pourraient être confrontées à une adoption plus lente en dehors des premiers groupes férus de technologie.

Acteurs existants vs modèle hybride

Les banques et les réseaux de cartes ne restent pas immobiles, ils s’adaptent activement (par exemple, Visa teste l’utilisation de l’USDC pour les paiements et JP Morgan a lancé son propre jeton de dépôt) et intègrent les nombreux avantages des stablecoins dans leurs propres produits et services. À court terme, nous verrons des systèmes de paiement hybrides. Par exemple, un utilisateur peut payer avec une carte, mais le règlement back-end entre les commerçants acquéreurs se fait via des pièces stables.Si les institutions financières traditionnelles parviennent à moderniser leurs systèmes de paiement (même avec la technologie blockchain), elles pourraient compenser les avantages en termes de coûts de certaines sociétés de technologie financière émergentes.De plus, ils jouissent d’une crédibilité de marque et d’une large base d’utilisateurs.Les startups Fintech 3.0 doivent être préparées non seulement à affronter la concurrence des autres startups du secteur, mais également à relever les défis de la collaboration entre les grandes banques et les grandes entreprises technologiques.Le scénario le plus probable est celui de la coexistence : les systèmes de paiement stables se développeront parallèlement aux systèmes de paiement traditionnels en constante amélioration, tels que les réseaux de paiement rapides et les monnaies numériques des banques centrales.Il ne s’agit pas d’un remplacement du jour au lendemain.Par conséquent, les sociétés fintech émergentes doivent s’intégrer aux systèmes existants lorsque cela est nécessaire (pour étendre leur couverture) et se concentrer sur les segments de marché qui sont véritablement ignorés par les institutions traditionnelles.La transition vers un nouveau système de paiement est un processus progressif ; si le produit frontal répond aux besoins des utilisateurs, de nombreux utilisateurs peuvent même ne pas savoir ou se soucier de l’implication des pièces stables.Nous avons besoin de patience et d’adaptabilité ;la révolution des infrastructures est en marche, mais elle passera par une phase d’innovation hybride.

Conclusion

Les Fintech 1.0 et 2.0 louent principalement de l’espace dans les infrastructures bancaires et sont contraintes par les règles et les coûts des banques et des réseaux de cartes.La Fintech 3.0 basée sur les stablecoins permet aux entreprises de technologie financière de devenir copropriétaires et reconstructeurs d’infrastructures.Les Stablecoins et les blockchains ouvertes créent des règles du jeu plus équitables, permettant aux petites équipes de créer des transferts de valeur transfrontaliers qui nécessitaient autrefois des banques mondiales, souvent plus rapides et moins chers.

Les opportunités les plus intéressantes ne sont pas les portefeuilles universels ou les applications de paiement, mais les produits conçus pour combler des lacunes spécifiques des systèmes existants.Des cas d’utilisation tels que les revenus des indépendants, la finance islamique ou le commerce des PME montrent que les canaux de paiement numériques en dollars peuvent offrir une commodité et une efficacité auparavant inaccessibles.Pour les investisseurs, la clé sera d’observer comment les pièces stables évoluent d’outils de trading vers une couche plus large de services de paiement et bancaires.Pour les développeurs, le défi consiste à concevoir des produits qui ne sont possibles que sur la base d’une monnaie programmable et fonctionnant en permanence, plutôt que de simplement porter d’anciens produits bancaires vers des API.

La Fintech 3.0 coexistera avec la finance traditionnelle pendant de nombreuses années, mais la direction du développement est déjà claire.L’infrastructure Stablecoin devrait devenir un élément essentiel de la finance mondiale.Les gagnants ultimes seront ceux qui sauront combiner l’efficacité des nouveaux chemins de fer avec des solutions tangibles aux problèmes du monde réel, et qui seront prêts à assumer la responsabilité de l’exploitation d’infrastructures financières critiques.