Autor: Zhao Ying, Wall Street News

La semana pasada se predijo que «RMP» llegaría al mercado. La Reserva Federal anunció el lanzamiento del programa de Compra de Gestión de Reservas (RMP) según lo previsto esta semana. Wall Street puede estar dando paso a un festín de inyección de liquidez.

La Reserva Federal anunció durante la noche que comenzaría a comprar bonos del Tesoro a corto plazo según fuera necesario para mantener un suministro adecuado de reservas.La Reserva Federal de Nueva York anunció simultáneamente que planea comprar 40 mil millones de dólares en bonos del Tesoro a corto plazo en los próximos 30 días. Este es el último movimiento desde que oficialmente dejó de reducir su balance la semana pasada..La medida se produce en medio de recientes e inquietantes fluctuaciones de las tasas de interés en el mercado de repos de 12 billones de dólares de Estados Unidos y de una continua agitación en el mercado de divisas que ha obligado a la Reserva Federal a acelerar sus acciones.

Esta iniciativa tiene como objetivo mantener reservas adecuadas,Aunque los funcionarios han enfatizado repetidamente que «no se trata de flexibilización cuantitativa», el mercado ha votado con acciones reales: los bonos estadounidenses, las acciones estadounidenses, Bitcoin, el oro y el petróleo crudo han subido, y el dólar estadounidense se ha debilitado.Se trata de una típica «transacción de flexibilización cuantitativa» y los inversores están intentando reproducir los beneficios de la fiesta de liquidez en 2019.

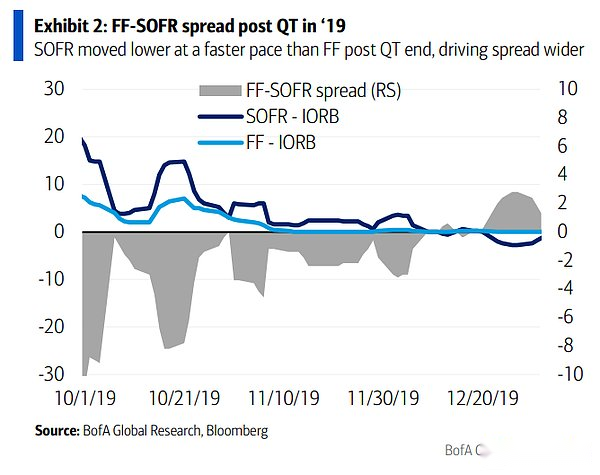

Es probable que el impacto de esta decisión en los mercados financieros a corto plazo sea inmediato.Según la experiencia de 2019, la inyección de liquidez hará bajar rápidamente la tasa de financiación garantizada a un día (SOFR), mientras que la reacción de la tasa de fondos federales (FF) es relativamente lenta.Esta «diferencia horaria» creará un importante espacio de arbitraje para los inversores.

Comienzan las compras mensuales por 40.000 millones de dólares

El anuncio de la Reserva Federal de Nueva York del miércoles detalló el marco operativo del RMP.Según las instrucciones del FOMC, la Reserva Federal de Nueva York mantendrá niveles de reservas adecuados comprando bonos del Tesoro a corto plazo en el mercado secundario y, si es necesario, comprando bonos del Tesoro con una duración restante de hasta tres años.El tamaño de estas compras se ajustará en función de las tendencias esperadas en la demanda de pasivos de la Reserva Federal, así como de las fluctuaciones estacionales.

Los montos mensuales de RMP se anunciarán alrededor del noveno día hábil de cada mes, junto con los planes de compra tentativos para los próximos 30 días aproximadamente.La mesa de operaciones de la Reserva Federal de Nueva York planea anunciar el primer plan el 11 de diciembre, cuando los bonos del Tesoro a corto plazo del RMP totalizarán aproximadamente 40 mil millones de dólares y las compras comenzarán el 12 de diciembre.

La Reserva Federal de Nueva York espera que las compras de RMP se mantengan elevadas en los próximos meses para compensar un fuerte aumento esperado en los pasivos no relacionados con reservas en abril del próximo año.A partir de entonces, el ritmo de las compras agregadas podría desacelerarse significativamente en función de los cambios estacionales esperados en los pasivos de la Reserva Federal..El monto de la compra se ajustará adecuadamente según las perspectivas de suministro de reservas y las condiciones del mercado.

El FOMC dijo en un comunicado: «El Comité cree que los saldos de reservas han caído a un nivel adecuado y comenzará a comprar títulos del Tesoro a corto plazo según sea necesario para continuar manteniendo un suministro adecuado de reservas». Esta declaración marca un giro importante en la estrategia de gestión del balance de la Reserva Federal.

El presidente de la Reserva Federal, Powell, dijo que la propia Reserva Federal no está «preocupada» por las tensiones en el mercado monetario. «Sabíamos que este día llegaría tarde o temprano, pero llegó antes de lo esperado».Pero la Reserva Federal lanzó inmediatamente un programa de compra de bonos del Tesoro y espera que las compras «permanezcan elevadas» durante algún tiempo, lo que sugiere que los funcionarios están realmente preocupados por la crisis de liquidez.

RMP no es QE, pero al mercado no le importa

El principal objetivo de la QE de «flexibilización cuantitativa» es reducir las tasas de interés a largo plazo mediante la compra de bonos del Tesoro y MBS a largo plazo para estimular el crecimiento económico.El propósito del RMP es más técnico y se centra en la compra de bonos gubernamentales a corto plazo (letras del Tesoro) para garantizar que haya suficiente liquidez en las «tuberías» del sistema financiero para evitar accidentes.

Aunque la Reserva Federal y los puristas han enfatizado repetidamente que el RMP es sólo un ajuste y no una QE, el mercado ha respondido con «transacciones de flexibilización cuantitativa».El último informe del equipo de estrategia de tipos de interés del Bank of America es similar al consenso del mercado, y el banco está convencido de que se avecina una inyección de liquidez a gran escala.

Bank of America esperaba anteriormente que los fondos del RMP se compusieran de dos partes: una parte es el crecimiento natural del balance (Crecimiento Natural), que consiste en adaptarse a la expansión natural del tamaño de la economía y la demanda de moneda circulante; la otra parte es «backfill» (Backfill), que se espera que tenga una duración de 6 meses y se utilice para reparar el desfase que pueda generarse por el retiro de liquidez anterior.

Bank of America dijo que en comparación con la QE, que consiste simplemente en reducir las tasas de interés a largo plazo o estimular la economía, el RMP se parece más a un mantenimiento del «canal» del sistema bancario.Sin embargo, para los mercados financieros de corto plazo, el impacto sustancial es la inyección directa de liquidez.Bank of America cree que el efectivo inyectado a través del RMP hará bajar rápidamente el SOFR, pero la respuesta de la tasa de los fondos federales será relativamente lenta. Esta «diferencia horaria» crea un importante espacio de arbitraje.

Actualmente, los precios de mercado subestiman gravemente el riesgo de esta inyección de liquidez. Bank of America cree que el diferencial SOFR/FF volverá rápidamente a -5 pb o incluso menos desde los -10 pb actuales.Lo que esto significa para los inversores es que existen claras oportunidades comerciales en el mercado de tipos de interés iniciales.

¿Se podrá repetir el guión de 2019?

Para comprender lo que está a punto de suceder, el equipo del estratega de tasas de interés del Bank of America, Mark Cabana, enfatizó que la historia solo ha proporcionado un caso de RMP verdaderamente digno de referencia, y ese fue el otoño de 2019.

A mediados de septiembre de 2019, el SOFR se disparó repentinamente, mostrando una escasez extrema de liquidez en el sistema, conocida como crisis de repos.La Reserva Federal lanzó rápidamente operaciones de recompra y anunció el 11 de octubre que comenzaría a implementar el RMP el 16 de octubre. La escala mensual del RMP en ese momento era de alrededor del 0,2-0,3% del PIB, y el total de las operaciones de recompra rondaba el 1% del PIB.

La reacción del mercado fue inmediata.La inyección de liquidez hizo que el diferencial SOFR/FF se estrechara rápidamente de -21 pb en septiembre a -3 pb en octubre, y se estabilizó aún más en -2 pb en noviembre.La experiencia de 2019 muestra que las inyecciones de efectivo pueden impulsar cambios en el SOFR extremadamente rápido, mientras que la tasa de fondos federales muestra un retraso..

Bank of America señaló que, aunque la rima histórica es similar, 2025 no será una simple repetición de 2019. La actual situación de retiro excesivo por parte de la Reserva Federal no es tan grave como en 2019, por lo que la respuesta de la Reserva Federal esta vez no será tan dramática como en 2019. BofA espera que el RMP mensual sea de aproximadamente el 0,15% del PIB, por debajo de los niveles de 2019.

Aunque la intensidad es menor, el mecanismo lógico de transmisión es consistente: el aumento de efectivo impulsa a SOFR a reaccionar rápidamente, mientras que FF se retrasa.Este mecanismo también se verificó en la segunda mitad de 2021, cuando la QE de la Fed empujó a SOFR hacia cero más rápido que FF.Independientemente de la definición oficial, el mercado está claramente preparado para una nueva ronda de liquidez.