Autor: Kevin, investigador de Movemaker; Fuente: X, @MovemakerCN

América Latina está atravesando una revolución de la infraestructura financiera impulsada por la falla monetaria.Este artículo proporciona un análisis panorámico del mercado de monedas estables en la región basado en datos macroeconómicos, análisis de comportamiento en cadena y textos de políticas regulatorias de 2024 a 2025. El estudio encontró que el mercado latinoamericano ha superado la etapa inicial de dolarización pasiva y está experimentando una profunda transformación hacia la infraestructura financiera Web3.

A nivel macro, la tasa de inflación del 178% de Argentina y el volumen de comercio de criptomonedas de 300 mil millones de dólares de Brasil constituyen el doble trasfondo de las monedas estables como herramienta de supervivencia y herramienta de eficiencia.A nivel micro, el mercado está dando origen a una nueva especie: el Crypto Neobank.En comparación con los gigantes tradicionales de tecnología financiera como Nubank, Crypto Neobank está llenando el enorme vacío entre los bancos tradicionales y la pura especulación criptográfica al aprovechar redes de tasa cero como Plasma impulsado por Tether y los rendimientos de DeFi.Este informe señala que la próxima oportunidad alfa en el mercado criptográfico latinoamericano radica en cómo la infraestructura Web3 puede aprovechar este volumen de transacciones de 1,5 billones de dólares para replicar y superar el milagro de crecimiento de la tecnología financiera tradicional.

1. Reconstrucción macronarrativa

Para comprender la singularidad de los mercados latinoamericanos, hay que abandonar la “teoría de la innovación tecnológica” desde una perspectiva norteamericana o europea. En América Latina, la explosión de las monedas estables es un resultado inevitable de los desequilibrios estructurales macroeconómicos.Las fuerzas impulsoras centrales aquí son la supervivencia y la eficiencia, y la intervención de la tecnología Web3 está transformando esta necesidad de supervivencia pasiva en mejoras financieras activas.

1.1 Función de almacenamiento de falla de moneda y pérdida de valor

La inflación es el catalizador más fuerte del proceso del criptodólar en América Latina.Argentina y Venezuela son excelentes ejemplos de este fenómeno.

A pesar de la agresiva terapia económica del gobierno de Milai, la tasa de inflación anual de Argentina sigue siendo alta, del 178% entre 2024 y 2025, y el peso se depreció un 51,6% frente al dólar en 12 meses. En este entorno, las monedas estables ya no son inversiones, sino unidades de cuenta de facto.Los datos en cadena muestran que el volumen de comercio de monedas estables de Argentina representa el 61,8%, superando con creces el promedio mundial.La demanda del mercado de monedas estables muestra una elasticidad de precio en tiempo real extremadamente alta: las compras mensuales de monedas estables por parte de los intercambios aumentan a más de $ 10 millones cada vez que el tipo de cambio cae por debajo de niveles psicológicos clave.

En Venezuela, a medida que el valor del bolívar continúa evaporándose, Tether ha penetrado actividades microeconómicas como las compras en supermercados y las transacciones inmobiliarias.Los datos muestran que existe una fuerte correlación negativa entre el tipo de cambio de la moneda fiduciaria del país y la recepción de criptomonedas, y las monedas estables proporcionan un sistema financiero paralelo en el que no interfieren las políticas monetarias gubernamentales.

1.2 Exclusión bancaria y vacío financiero para 122 millones de personas

Además de luchar contra la inflación, la exclusión financiera es otro problema importante. 122 millones de adultos en América Latina (26% de la población) no están bancarizados.Este gran grupo ha sido excluido del sistema bancario tradicional debido a requisitos de saldo mínimo, documentación de cumplimiento engorrosa y aislamiento geográfico.

Este es el terreno para el surgimiento de nuevos bancos.El éxito de Nubank demuestra esta lógica: a través de su modelo de banca móvil sin sucursales y de bajas tarifas, Nubank captó 122 millones de usuarios en sólo diez años, alcanzó un valor de mercado de 70 mil millones de dólares y cubrió al 60% de la población adulta de Brasil.

Sin embargo, Crypto Neobank está realizando una segunda actualización de esta lógica.Si bien Nubank ha resuelto el problema de accesibilidad, las cuentas que ofrece todavía están dominadas por monedas fiduciarias locales y los rendimientos de los ahorros tienden a tener un rendimiento inferior a la inflación.Por el contrario, los nuevos bancos Web3 no requieren una licencia bancaria para ofrecer cuentas basadas en monedas estables en dólares y, a través de la integración con los protocolos DeFi, pueden proporcionar rendimientos anualizados basados en dólares del 8% al 10%, lo que resulta fatalmente atractivo para los usuarios en una economía inflacionaria.

1.3 Revolución de reducción de costos y mejora de la eficiencia en la economía de remesas

América Latina es uno de los mayores receptores de remesas del mundo: recibe más de 160.000 millones de dólares al año.Las remesas transfronterizas tradicionales suelen cobrar una tarifa del 5% al 6% y tardan varios días en liquidarse.Eso significa que cada año se pierden casi 10.000 millones de dólares en riqueza en concepto de comisiones.

Bitso ha procesado más de 6.500 millones de dólares en remesas, lo que representa el 10% del corredor de remesas más grande del mundo, el corredor entre Estados Unidos y México.El costo de las transferencias transfronterizas basadas en blockchain se puede reducir a un dólar o incluso a unos pocos centavos, y los tiempos de liquidación se acortan de 3 a 5 días a segundos.Esta mejora de cien veces en la eficiencia constituye un golpe de reducción de dimensionalidad al sistema financiero tradicional.

2. Profundidad del mercado y comportamiento en cadena

Los datos de 2024 a 2025 muestran que América Latina ha formado un modelo latinoamericano único en la adopción de criptomonedas: alta frecuencia, grandes cantidades y altamente institucionalizado.

2.1 Volumen de transacciones y resiliencia al crecimiento

Según datos consolidados, América Latina registró casi 1,5 billones de dólares en volumen de comercio de criptomonedas entre julio de 2022 y junio de 2025, un aumento interanual del 42,5%. En particular, la base de crecimiento de América Latina sigue siendo sólida incluso en medio de la volatilidad del mercado global.En diciembre de 2024, los volúmenes de operaciones mensuales en la región aumentaron a un récord de 87.700 millones de dólares.Esto muestra que el crecimiento del mercado latinoamericano no sigue simplemente los rendimientos beta del ciclo del mercado alcista global, sino que tiene una lógica endógena de demanda rígida.

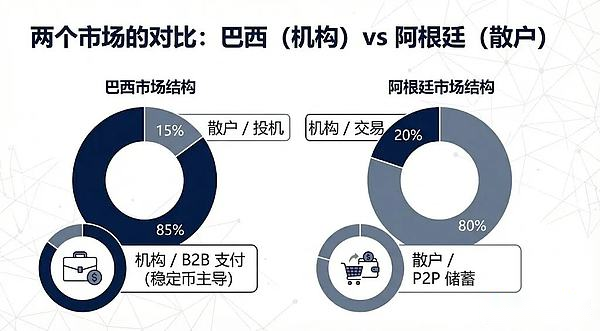

2.2 La hegemonía institucional de Brasil y el fanatismo minorista de Argentina

Las estructuras de mercado de varios países muestran diferencias significativas:

Brasil es el líder indiscutible de la región y recibe aproximadamente 318.800 millones de dólares en criptoactivos, lo que representa casi un tercio del total de la región.Los datos del banco central de Brasil muestran sorprendentemente que aproximadamente el 90% de los flujos de criptomonedas del país se realizan a través de monedas estables.Esta proporción extremadamente alta revela el alto grado de institucionalización del mercado brasileño: las monedas estables se utilizan principalmente para pagos entre empresas, liquidaciones transfronterizas y transferencias de liquidez, en lugar de especulación minorista.

Argentina ocupa el segundo lugar con aproximadamente entre 91.100 y 93.900 millones de dólares en volumen de transacciones.A diferencia de Brasil, el crecimiento de Argentina provino principalmente del sector minorista, lo que refleja el uso de la criptodolarización por parte de la gente común como una forma de combatir la inflación a diario.

2.3 Preferencia de plataforma: dominio de los intercambios centralizados

Los usuarios latinoamericanos dependen en gran medida de los intercambios centralizados.Los datos muestran que aproximadamente el 68,7% de la actividad comercial se produce en bolsas centralizadas, la segunda proporción más alta del mundo.

Este fenómeno tiene un significado estratégico importante para que el proyecto Web3 ingrese a América Latina. Pedir prestado un barco para hacerse a la mar es la mejor estrategia.Dado que los intercambios locales como Mercado Bitcoin y Bitso tienen canales de moneda legal compatibles y una profunda confianza de los usuarios, Crypto Neobank no debería intentar competir directamente con ellos en el negocio de depósito y retiro de moneda legal, sino que debería penetrar su enorme base de usuarios a través de la cooperación.

3. Evolución de los activos

El mercado latinoamericano presenta un patrón de coexistencia de monedas estables globales y activos innovadores locales, y está experimentando un salto intergeneracional desde tenencia para mantener valor a tenencia para aumentar valor.

3.1 El patrón dúo de Tether y USDC

Con su ventaja de ser el primero en actuar y su profunda liquidez, Tether sigue siendo la moneda fuerte en los mercados entre pares y la economía informal de América Latina. En los mercados extrabursátiles de Venezuela y Argentina, Tether es la unidad absoluta de fijación de precios.Los datos fiscales brasileños también muestran que Tether representa aproximadamente dos tercios del volumen de transacciones declarado.Su resistencia a la censura y su popularidad lo convierten en la mejor opción para eludir los controles de capital.

El USDC está ganando terreno a través del camino del cumplimiento.La cooperación de Circle con gigantes como Mercado Pago y Bitso lo convierte en la primera opción para acuerdos institucionales.Bitso informó que a finales de 2024, el USDC se había convertido en el activo más comprado de la plataforma, representando el 24%, superando a Bitcoin.

3.2 El papel puente de las monedas estables legales locales

De 2024 a 2025, comenzarán a surgir monedas estables ancladas a monedas legales locales en América Latina, con el objetivo de resolver la fricción entre los sistemas de pago locales y las blockchains.

El lanzamiento de Meli Dólar en Brasil por parte del gigante del comercio electrónico Mercado Libre es un hito.A través de Mercado Pago, se integra en las compras diarias de decenas de millones de usuarios y se utiliza como medio de reembolso en efectivo para tarjetas de crédito, lo que reduce considerablemente el umbral de usuarios.Además, las monedas estables ancladas al peso y al real emitidas por Num Finance sirven principalmente para operaciones de arbitraje cruzado y DeFi a nivel empresarial, ayudando a las empresas locales a gestionar la liquidez en la cadena sin asumir riesgos cambiarios.

3.3 Cambio repentino de tendencia: integración de activos que generan intereses y DeFi

Esta es la próxima oportunidad alfa en el mercado latinoamericano. Las cuentas en USD que ofrecen los bancos tradicionales en América Latina suelen tener tasas de interés extremadamente bajas.Y los nuevos bancos Web3 están redefiniendo el ahorro al integrar protocolos DeFi.

Tomemos como ejemplo a EtherFi, un protocolo DeFi que aprovechó sus miles de millones de dólares en valor total bloqueado para lanzar un producto de tarjeta de crédito.Los usuarios pueden hipotecar criptoactivos para obtener ingresos mientras gastan con sus tarjetas.Este modelo permite a los usuarios pedir prestado y consumir sin vender activos, lo que no sólo mantiene la exposición a activos en aumento sino que también resuelve problemas de liquidez.

En países con alta inflación, el rendimiento nativo del 10% al 15% que ofrecen las monedas estables sintéticas en USD como el USDe es extremadamente atractivo.En comparación con los depósitos reales ofrecidos por Nubank, el rendimiento anualizado del 10% basado en USD es un golpe que reduce la dimensionalidad de los productos de ahorro tradicionales.

4. Diferencias en las direcciones nacionales.

Los entornos políticos y económicos de los países latinoamericanos son muy diferentes, lo que lleva a caminos de desarrollo completamente diferentes para las monedas estables.

4.1 Brasil: un dúo de cumplimiento e innovación

Brasil es el mercado más maduro y dócil de América Latina.Drex, el proyecto de moneda digital del banco central brasileño, sufrió un ajuste estratégico en 2025 y pasó a centrarse en el extremo mayorista, lo que dejó un enorme espacio de mercado minorista para las monedas estables privadas.

Ese mismo año, Brasil implementó una tasa impositiva criptográfica unificada y aclaró el estado regulatorio cambiario de las monedas estables.Si bien esto aumenta los costos, también otorga legitimidad a la industria. El proyecto de innovación local Neobankless es un excelente ejemplo de esta tendencia.Está construido sobre Solana, pero el front-end abstrae completamente la complejidad de la cadena de bloques y se integra directamente con el sistema de pago nacional brasileño PIX.Los usuarios depositan reales y el fondo los convierte automáticamente a USDC para ganar intereses.Este modelo de «experiencia Web2, backend Web3» desafía directamente los hábitos de usuario de la tecnología financiera tradicional.

4.2 Argentina: terreno experimental para la liberalización

Aunque el sistema de registro para proveedores de servicios de activos virtuales establecido por el gobierno de Milais aumentó el umbral de cumplimiento, esencialmente aceptó el estatus competitivo de las monedas estables en dólares estadounidenses.El plan de formalización de activos ha sacado a la superficie una gran cantidad de monedas estables del mercado gris.

Lemon Cash resuelve el desafío del pago de la “última milla” mediante la emisión de tarjetas de débito criptográficas.Los usuarios obtienen ingresos manteniendo USDC y convirtiéndolos a pesos sólo en el momento de pasar su tarjeta.Este modelo es extremadamente complicado en un entorno de alta inflación porque minimiza el tiempo que se mantiene la moneda fiduciaria.

4.3 México y Venezuela: Polarización

Debido a la Ley Fintech y las restricciones del banco central, México ha formado un patrón de aislamiento entre bancos y empresas criptográficas.Por lo tanto, empresas como Bitso desarrollan vigorosamente negocios entre empresas, utilizando monedas estables como puente intermediario para optimizar las transferencias transfronterizas de fondos entre Estados Unidos y México y evitar las ineficiencias del sistema bancario tradicional.

En Venezuela, Tether se ha convertido incluso en una herramienta de acuerdo para las exportaciones de petróleo en medio del restablecimiento de las sanciones.Entre el sector privado, el comercio entre pares de Binance sigue siendo el salvavidas para obtener divisas, y el mercado votó completamente con sus pies para elegir la moneda estable privada del dólar estadounidense en lugar de la fallida petrocoin oficial.

5. De las finanzas tradicionales al Crypto Neobank

El mercado latinoamericano está experimentando un punto de inflexión crítico en la evolución de la tecnología financiera tradicional a Crypto Neobank.Esto no es sólo una mejora de la tecnología, sino también un salto intergeneracional en los modelos de negocio.

5.1 Brecha de valoración y oportunidades alfa

Actualmente, Nubank tiene una capitalización de mercado de aproximadamente 70 mil millones de dólares y Revolut está valorado en 75 mil millones de dólares, lo que demuestra la viabilidad comercial de los bancos digitales en América Latina.En comparación, toda la pista de carreras de neobancos Web3 tiene una valoración combinada de menos de 5.000 millones de dólares, o sólo el 7% de la capitalización de mercado de Nubank.

Ésta es una enorme depresión de valores.Si Crypto Neobank puede capturar incluso el 10% de la participación de mercado de Nubank, utilizando un mejor modelo económico unitario, su valoración tendrá espacio para aumentar de 10 a 30 veces.

5.2 Infraestructura de próxima generación: revolución del zero-rating

Una de las mayores barreras para la adopción de criptopagos son las tarifas del gas.Plasma y su producto estrella, Plasma One, ofrecen avances.Como cadena de bloques impulsada oficialmente por Tether, Plasma permite tarifas de gas cero para las transferencias de Tether.Esto elimina las mayores barreras psicológicas y financieras para que los usuarios paguen con criptomonedas.

Los datos de que el valor total bloqueado superó los 5 mil millones de dólares dentro de los 20 días posteriores al lanzamiento demuestran que cuando la infraestructura proporciona directamente servicios a nivel bancario, la velocidad de la entrada de capital es asombrosa.Este modelo de integración vertical de “infraestructura + nuevos bancos” puede convertirse en la corriente principal en el futuro.

5.3 Reducción de dimensionalidad de los modelos de negocio.

Crypto Neobank tiene un triple foso en comparación con los bancos tradicionales:

-

velocidad de liquidación: De 3 a 5 días con SWIFT a segundos con blockchain.

-

Moneda de la cuenta: Actualización de una moneda fiduciaria local devaluada a una moneda estable en USD resistente a la inflación.

-

Fuente de ingresos: Desde obtener diferenciales de tasas de interés de depósitos y préstamos hasta permitir a los usuarios compartir los ingresos nativos del protocolo DeFi.

Para los usuarios latinoamericanos, esto no sólo es una mejor experiencia, sino también una necesidad para la preservación de activos.

6. Desafíos, estrategias y predicciones de finales

6.1 Desafíos y estrategias de ruptura

A pesar de las perspectivas prometedoras, los bancos de México y Colombia todavía están cerrando cuentas de empresas de criptomonedas por temor a cumplir con sus obligaciones. Además, la fragmentación regulatoria en América Latina es grave y los costos de cumplimiento para las operaciones transfronterizas son extremadamente altos.

Dirigidos al mercado latinoamericano, los proyectos Web3 deben seguir un manual específico del ganador:

-

Brasil primero: Dado que Brasil representa el 31% del volumen de comercio de criptomonedas de América Latina y tiene un sistema de pago bien establecido, debe convertirse en un campo de batalla prioritario.

-

Nicho primero: No intentes ser el banco de todos desde el principio.El camino hacia el éxito es ocupar primero una comunidad subdividida y luego expandirse.

-

marketing viral: El 90% del crecimiento de Nubank proviene del boca a boca.Crypto Neobank debería utilizar incentivos en cadena para lograr una fisión de bajo costo en redes sociales como WhatsApp.

6.2 Previsión del mercado

Con base en el análisis anterior, hacemos las siguientes predicciones para el desarrollo de las monedas estables en el corto y mediano plazo:

-

Las monedas estables privadas reemplazan a las monedas digitales del banco central: Dada la retirada del Drex de Brasil en el sector minorista, las monedas estables emitidas de forma privada y compatibles asumirán de hecho el papel de monedas fiduciarias digitales.

-

Integración de activos que generan intereses: Las monedas estables que no generan intereses pueden enfrentar la competencia de activos que devengan intereses, como los bonos del Tesoro estadounidense tokenizados.Los usuarios latinoamericanos se inclinarán cada vez más a mantener activos que puedan proteger contra la inflación y generar ingresos.

-

estratificación del mercado: El mercado se dividirá en dos bandos: uno es el mercado de lista blanca integrado por bancos y altamente compatible, y el otro es el mercado gris de igual a igual que se está reduciendo gradualmente pero que aún existe.

Conclusión

El mercado de las monedas estables en América Latina es el terreno experimental más vanguardista para la tecnología financiera global. En este caso, las monedas estables no son una tecnología agradable de tener, sino una necesidad para brindar ayuda oportuna.Desde un salvavidas digital en manos de los argentinos hasta una herramienta de liquidación transfronteriza en manos de los gigantes financieros brasileños, las monedas estables están remodelando los vasos sanguíneos financieros de este continente.

Con la implementación del marco regulatorio en 2025 y el surgimiento de nuevas especies Crypto Neobank, se espera que América Latina se convierta en la primera región del mundo en lograr la comercialización a gran escala de monedas estables.Para los inversores, la ventana de oportunidad actual es de sólo 12 a 18 meses. Quien pueda utilizar la vía Web3 para replicar la experiencia de usuario de Nubank antes de 2026 se convertirá en el próximo gigante de mil millones de dólares.El juego ha comenzado y América Latina es esa mina de oro sin explotar.