Auteur: Taxdao-ray, Taxdao-lee

En octobre 2018, le protocole de la plate-forme cryptée a rencontré une crise grave. Le marché a provoqué la chute des prix des jetons PRL.Elmaani a ensuite été accusé d’évasion fiscale et de fraude et a été condamné à quatre ans de prison le 31 octobre de cette année.

Cet article décrit les faits et les antécédents des cas de fraude et d’évasion fiscale de Bruno, analyser la base juridique du gouvernement américain pour accuser son crime d’évasion fiscale.

1 faits et arrière-plans de l’affaire

1.1 Protocole Oyster et son modèle commercial

Le protocole Oyster a été lancé par le fondateur anonyme nommé Bruno Block en septembre 2017. Il s’agit d’une plate-forme de stockage de données basée sur la blockchain.L’objectif d’Oyster Protocol est de fournir au site Web des services de stockage et de chiffrement décentralisés en utilisant l’espace de stockage gratuit et le processeur du navigateur de l’utilisateur, et de fournir une nouvelle source de revenus pour le propriétaire du site Web.

Le Token natif d’Oyster Protocol est Pearl (PRL), qui est un jeton ERC20 basé sur Etano qui peut être utilisé pour acheter et vendre des données sur le protocole Oyster.PRL peut également être utilisé pour motiver les nœuds du réseau afin de maintenir la sécurité et la stabilité du réseau.

La raison de la distribution de PRL est d’atteindre le fonctionnement et la monétisation de la plate-forme de stockage de données.Oyster Protocol permet à leurs utilisateurs de stocker et de récupérer des fichiers via des systèmes de décentralisation, anonymes et sécurisés.D’une part, tant qu’Internet visite un site Web utilisant un protocole Oyster, il peut contribuer une petite partie de leur puissance de calcul pour stocker les données dans le grand livre distribué.Dans le même temps, les utilisateurs qui ont besoin d’utiliser le stockage cloud peuvent utiliser les jetons PRL pour payer les frais de stockage de données, et en même temps, ils peuvent également obtenir des récompenses de jetons PRL en participant à la maintenance du réseau.D’un autre côté, le propriétaire du site Web et l’éditeur de contenu peuvent également obtenir des revenus en utilisant le protocole Oyster.Ils n’ont qu’à ajouter une ligne de code au site Web pour utiliser les ressources informatiques fournies par l’utilisateur pour stocker leur contenu et obtenir un certain pourcentage de partage à partir des jetons PRL payés par l’utilisateur.De cette façon, ils n’ont pas besoin de compter sur des modèles de publicité traditionnels, et ils n’ont pas besoin de s’inquiéter des intercepteurs publicitaires ou des logiciels malveillants.Oyster Protocol affirme que la publication de PRL consiste à créer un écosystème gagnant, afin que les sites Web et les utilisateurs puissent bénéficier du stockage de données et d’atteindre des mécanismes d’échange de valeur et d’incitation via les jetons PRL.

1.2 Historique du développement du protocole d’huîtres

En octobre 2017, Oyster Protocol a effectué sa première émission de jetons (ICO) et a levé environ 3 millions de dollars de fonds.

En janvier 2018, Oyster Protocol a publié son réseau de test pour afficher sa fonction de stockage et de récupération de données.En avril de la même année, Oyster Protocol a publié son réseau principal et a officiellement lancé son service de stockage de données.Le réseau principal a également introduit un nouveau coquille de jeton (SHL) pour payer la connexion du réseau et les applications décentralisées (DAPP);La sortie du réseau principal marque que le protocole Oyster est passé d’un concept à un produit disponible et a ouvert plus de possibilités pour son développement futur.

En octobre 2018, le protocole Oyster a rencontré une crise grave. Le prix des jetons PRL a chuté.Elmaani a ensuite été accusé d’évasion fiscale et de fraude et a été condamné à quatre ans de prison.

En novembre 2018, Oyster Protocol a annoncé son nom renommé Opacity et a lancé un nouveau jeton OPQ pour remplacer les jetons PRL.L’opacité hérite de la technologie et de la vision du protocole Oyster, mais coupe toutes les connexions avec Elmaani.Opacité est toujours en cours d’exécution et possède une certaine fondation utilisateur et un support communautaire.

2 Elmaani Evasion fiscale et analyse des cas de fraude

En plus des accusations criminelles du gouvernement américain, Elmaani a mis en privé PRL et réalise le procès civil déposé par la Securities and Exchange Commission des États-Unis.L’accusation de la SEC a déclaré qu’Elmaani avait vendu et émis PRL par de faux engagements et tromperies, violant les clauses correspondantes qui interdisent la fraude dans la loi sur les valeurs mobilières et la loi commerciale, et ont demandé au tribunal de confisquer ses revenus illégaux et d’imposer des amendes civiles.Selon la jurisprudence juridique des États-Unis existante, [1] la fraude exige également une fiscalité, le résultat de la poursuite civile déposée par la SEC n’affecte pas la détermination du revenu imposable sur Elmaani.

Il convient de noter que, bien que selon les reportages pertinents, Elmaani a plaidé coupable au juge le 5 avril 2023, et le juge a rendu un jugement officiel le 31 octobre de la même année.Les derniers documents juridiques pertinents que l’auteur peut récupérer est une « copie de glissement » signée par les juges mis à jour de la loi West le 4 avril 2023, qui est également un projet de jugement qui n’a pas été officiellement publié.[3] Étant donné qu’Elmaani a plaidé coupable le lendemain lorsque le projet a été libéré, selon le projet de déclaration du verdict, Elmaani n’a pas soulevé les principaux faits de l’affaire.

2.1 Enquête du procureur sur Elmaani

Selon l’accusation (c’est-à-dire le gouvernement américain), l’accusation a des preuves pour prouver que le comportement suivant d’Elmaani est soupçonné d’évasion fiscale et de fraude:

Tout d’abord, de 2017 à 2018, Elmaani a vendu le PRL qu’il possédait dans le dollar américain grâce à une série d’étapes intermédiaires.Elmaani a échangé un grand nombre de PRL tenus sur le premier échange de crypto-monnaie (« Exchange-1 ») vers d’autres crypto-monnaies.Après cela, Elmaani a transféré Singapourien dans la deuxième plate-forme de crypto-monnaie (« Exchange-2 ») et l’a échangée en un dollar américain.

Deuxièmement, en octobre 2018, Elmaani a secrètement publié des millions de PRL pour le vendre et conserver les revenus (« sortir de l’arnaque, sortir de l’arnaque »).Elmaani a créé des millions de nouveaux jetons de perles en modifiant le contrat intelligent de PRL.Dans le même temps, Elmaani a adopté la même manière pour convertir PRL en dollars américains.Dans ce processus, Elmaani utilise des services de crypto-monnaie appelés « mélangeurs, ou Tumblers ». dollars.

Troisièmement, Elmaani a pris d’autres mesures pour cacher ses revenus, y compris le commerce des métaux précieux.

Les conséquences de la série de transactions d’Elmaani ont rendu le PRL presque sans valeur.Lorsque Exchange-1 a découvert le retrait de l’escroquerie, toutes les transactions de PRL ont été arrêtées et la PRL a été radiée de son échange deux semaines après deux semaines;Deux jours après avoir lancé l’arnaque de retrait, Elmaani a déclaré qu’une partie de son exécution de l’arnaque de retrait était que « la fiscalité était très ennuyeuse ».

2.2 Les allégations du procureur d’Elmaani

Accuses du gouvernement américain: en 2017 et 2018, le défendeur Amir Elmaani a reçu des millions de dollars de revenus, y compris les revenus obtenus à partir d’un nouveau type de crypto-monnaie appelée Pearl aux jetons qu’il a créés, et il n’a pas fait presque tous.L’acte d’accusation du gouvernement américain a déclaré qu’Elmani avait échappé à la majeure partie de l’impôt sur le revenu des deux dernières années par divers moyens, notamment:

A) Le formulaire de demande de fausse demande d’impôt sur le revenu pour la déclaration annuelle de la demande annuelle de l’année n’a pas été signalé au Bureau fiscal de l’État de nombreux revenus;

b) en 2018, en utilisant la personne désignée pour recevoir une partie du revenu qu’il n’a pas signalé et lui a transféré le revenu;

C) En 2017 et 2018, grâce à l’utilisation des opérations pseudonymes et à la dissimulation de l’identité réelle, à gagner des revenus;

(D) En 2017 et 2018, ils possédaient des actifs via des entités anonymes et au nom des autres;

E) Octobre 2018 a obtenu des revenus plus invisibles pour se retirer de l’arnaque, a en même temps tenté de couvrir sa participation à l’arnaque;

(F) En 2017 et 2018, un grand nombre de crypto-monnaies, de trésorerie et de métaux précieux se sont négociés pour couvrir ses revenus inconfortables.

2.3 Défense d’Elmaani

Elmaani n’a pas nié avoir mis en œuvre plusieurs actions énumérées par le procureur et a même admis qu’il savait qu’il avait des contribuables, mais il a quand même proposé trois défense.Premièrement, Elmaani préconise que le comportement susmentionné ne soit pas pour l’évasion fiscale, mais juste pour éviter l’examen et le suivi des investisseurs en perles, des membres de l’entreprise et des membres de la communauté des perles.Deuxièmement, Elmaani a affirmé qu’il n’avait pas reçu la facture fiscale envoyée par Exchange-2, donc il ne savait pas combien d’impôt il faudrait payer, et il ne pouvait pas payer d’impôts.Troisièmement, Elmaani a proposé de souffrir de maladie mentale lors de la mise en œuvre du comportement susmentionné, il n’avait donc pas l’intention d’échapper aux impôts, et encore moins de prendre un comportement pertinent pour l’évasion fiscale.Fait intéressant, son explication de cette maladie mentale est qu’après avoir mis en place des escroqueries connexes, il a commencé à s’inquiéter de l’effondrement du système financier mondial, il espérait donc transformer le yacht qu’il a acheté après profit, afin d’être la famille après la finance La crise est arrivée pour la famille offrant une protection économique.

2.4 Jugement de la cour peigne

L’article 7201 (IRC §7201) du « Internal Revenue Code (IRC) » aux États-Unis stipule que le crime fédéral d’Evass fiscale est un crime aux États-Unis. .Les juges en chef de l’espace d’Elmaani ont souligné que si les procureurs veulent prouver que Elmaani constitue un crime d’évasion fiscale, il suit la jurisprudence des États-Unis c. Josephberg. prendre des mesures positives.Comme mentionné précédemment, Elmaani a reconnu la création des exigences (1), et bien qu’il nie son intention d’évasion fiscale, Elmaani a toujours décidé de ne pas demander à l’objection des objections.Par conséquent, l’objectif de l’affaire est finalement tombé sur l’élément (3), c’est-à-dire si Elmaani a adopté une évasion fiscale positive, qui était principalement liée à la troisième défense d’Elmaani.

L’accusation a réfuté la défense d’Elmaani sous la forme d’une demande.Les procureurs estiment que les preuves en santé psychologique devraient être strictement restreintes, et les preuves de la maladie mentale d’Elmaani appartiennent à la « preuve inadmissible qui cherche à » excuser « le crime », c’est-à-dire « la preuve non relancable de la recherche d’excuses ».La raison en est que même si Elmaani a l’imagination et la peur de la crise financière, la fin du monde, ce problème spirituel ne sera pas en conflit avec l’impôt sur le revenu, c’est-à-dire que Elmaani peut avoir l’intention de ce type de maladie mentale et Évasion fiscale.Les avis de réfutation des procureurs ont été reconnus par la Cour et la défense d’Elmaani a été exclue par la Cour.En fin de compte, le tribunal a estimé qu’il n’y avait aucune preuve ou explication pour aider Elmaani à se débarrasser des accusations d’évasion fiscale. Documents officiels de l’arbitre.

En général, il n’y a pas d’opinion féroce lors du procès de l’affaire Elmaani, et il n’y a pas de problèmes théoriques difficiles, et il n’y a pas de faits incompatibles.Cependant, étant donné que lorsque l’affaire Elmaani s’est produite au début du boom de l’ICO, les cas pénaux de crypto-monnaies étaient rares.

3. Analyse du contenu lié à la taxe dans ce cas

3.1 Système fiscal américain de crypto-monnaie

La condition préalable à la fiscalité de la crypto-monnaie est de clarifier la nature juridique des crypto-monnaies.Par exemple, SEC estime que les crypto-monnaies sont des titres et que la Commodity Futures Trading Commission (CFTC) américaine a expliqué la nature des dérivés de crypto-monnaie pour caractériser les crypto-monnaies en marchandises, tandis que l’IRS définit les crypto-monnaies comme des biens.Étant donné que l’IRS est l’autorité fiscale compétente, elle devrait être basée sur les réglementations qualitatives et de l’IRS en termes de système fiscal de crypto-monnaie.

Le système d’imposition des crypto-monnaies américaine se concentre principalement sur l’impôt sur le revenu et l’impôt sur les gains en capital.L’IRS a stipulé les règles fiscales des crypto-monnaies en 2014 en 2014 dans le « Avis 2014-21 », qui nécessite le même système fiscal pour les crypto-monnaies que la même propriété.Plus précisément, l’achat et la détention des crypto-monnaies ne nécessitent pas d’imposition; Le montant, la juste valeur marchande doit prévaloir; Temps de maintien, différents taux d’imposition sont appliqués.[5]

Cependant, le comportement d’Elmaani dans ce cas est spécial, car avant de vendre Pearl à Token, il a toujours le comportement de lancer des jetons de perles.Il n’est pas concluant que la fiscalité de la vente de capitaux puisse payer la vente de jetons, et la fiscalité de l’IRS pour les jetons de coulée n’est pas concluante.À cet égard, certaines opinions estiment que les jetons de coulée et l’exploitation minière sont créés en calculant la création de nouveaux actifs numériques, de sorte que les revenus des jetons de casting devraient également être taxés.Cet article estime que si les jetons obtenus par le casting sont un revenu imposable, il devrait dépendre de sa liquidité du marché. -Les réglementations illégales, parce que le marché des jetons avait une certaine liquidité à l’époque, la valeur de ces jetons nouvellement coulés était relativement clair, et il devrait être imposé par Elmaani.

3.2 Crime fédéral de l’évasion fiscale des États-Unis

Les trois électeurs de base qui ont été décrits dans l’article précédent et l’évasion fiscale fédérale américaine. dont d’entre eux, dont certains, le contenu est que le projet de jugement de l’affaire de la Cour n’a pas été mentionné, mais il est crucial de comprendre l’affaire.

Les éléments essentiels (1) nécessitent un montant important de la dette fiscale (substantiel), c’est-à-dire que le montant de l’impôt payé par le contribuable est loin d’être payé.Il y a trois points auxquels faire attention.Premièrement, les obligations d’imposition sur le revenu aux États-Unis sont basées sur l’année, c’est-à-dire que les obligations annuelles sur les contribuables sont indépendantes. être sera sera sera sera sera sera sera sera-t-il sera sera sera sera sera le sera en cours de procréation.De ce point de vue, Elmaani a peut-être violé l’évasion fiscale fédérale en 2017 et 2018.Deuxièmement, le procureur de l’évasion fiscale fédérale (généralement le gouvernement fédéral américain) n’a pas besoin de prouver le montant exact de l’évasion fiscale pour prouver l’accusé, car le but d’améliorer la sanction pour l’évasion fiscale n’est pas de récupérer les impôts d’un nombre spécifique, mais pour punir l’évasion fiscale des actions d’évasion fiscale qui violent le système fiscal.Quant à la façon de juger qu’un nombre inexact appartient à « un grand nombre », la loi sur la jurisprudence américaine n’établit pas une norme absolue ni n’utilise une formule spécifique, mais souvent par le jury en fonction de la situation spécifique, il est décidé si l’évasion La taxe est « un grand montant ».[6] Pour comprendre cela, vous pouvez également comprendre pourquoi les juges, les procureurs ou Elmaani n’ont pas enquêté ni défendu le nombre de taxes dans le projet de jugement susmentionné.Troisièmement, mentionné précédemment mentionné que la source du revenu n’affecte pas son revenu imposable et illégal et d’autres revenus illégaux de fraude appartient à la portée de l’impôt sur le revenu.[7] Par conséquent, quel que soit le verdict de la plainte de la SEC concernant les cas de fraude en valeurs mobilières d’Elmaani, l’affaire d’évasion fiscale d’Elmaani ne sera pas affectée.

Les éléments essentiels (2) exigent que le défendeur ait l’intention de mettre en œuvre l’évasion fiscale, et il existe de nombreuses normes sur la façon de déterminer « intentionnel ».Tout d’abord, le «bon motif» ne peut pas être plaidé pour «intentionnel», et les procureurs n’ont pas à prouver qu’il y a une motivation diabolique et négative derrière «intentionnel».[8] Deuxièmement, l’ignorance intentionnelle doit également être identifiée comme intentionnelle.L’ignorance intentionnelle So-Salled signifie que le contribuable sait qu’il n’est pas clair sur les réglementations fiscales pertinentes, mais qu’elle est toujours payée en fiscalité dans cet état d’ignorance.Cependant, il existe des exceptions de cette situation.[9] Enfin, le déclin ou la perte de volonté peut également être un débat efficace, à condition que ce type de problème soit directement lié au comportement criminel, sinon, comme les affirmations du procureur dans ce cas, un esprit spirituel qui n’a rien à faire avec la fiscalité n’a rien à voir avec les taxes.

Les éléments essentiels (3) nécessitent des comportements actifs à des fins d’évasion des taxes. cible de l’évasion fiscale fédérale.Elmaani adopte le comportement de l’évasion de l’évaluation, qui est également le comportement d’évasion fiscale le plus courant. Crime délibéré et non taxé qui n’a pas été délibérément imposé par l’article 2703 de l’IRC, et non par le crime de l’évasion fiscale fédérale.

3.3 La demande des impôts des crypto-monnaies des États-Unis

La taxe sur la crypto-monnaie américaine n’a pas de contenu de demande et de procédure de demande distincte.L’angle direct So-Salled signifie que l’IRS a augmenté la collecte des impôts et la gestion aux traders de crypto-monnaie.Par exemple, depuis 2020, les formulaires fiscaux de l’IRS 1040 ont commencé à inclure « obtenez-vous des avantages économiques de toute monnaie virtuelle en recevant, en vendant, en envoyant, en transactions ou en autres devises virtuelles pendant la période 2021? »Pour un autre exemple, l’IRS a ajouté des budgets connexes et a investi plus de main-d’œuvre et de ressources financières pour améliorer l’application de la loi des commerçants de crypto-monnaie.Pour un autre exemple, alors que les nouveaux règlements prennent effet en 2024, les personnes qui ont reçu plus de 10 000 $ ou plus en transactions ou opérations ont l’obligation de se présenter à l’IRS.Dans une perspective indirecte, l’IRS obtient principalement des informations liées à l’impôt par pression sur l’échange centralisé (CEX).Étant donné que la vérification du KYC doit être achevée après l’enregistrement du CEC, même si le contribuable ne remplit pas activement les informations d’impôt sur les transactions de crypto-monnaie, CEX utilisera également le formulaire fiscal annuel de l’année, et il fournira également indirectement aux utilisateurs avec l’IRS via le 1099 Formule.De plus, l’IRS utilise déjà la technologie d’analyse de la blockchain pour suivre les informations de transaction connexes.

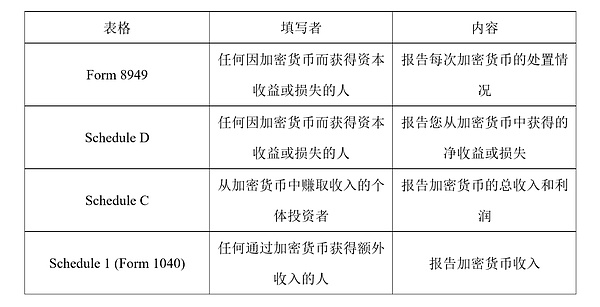

Plus précisément, lors de la demande de taxe sur les crypto-monnaies, le contribuable peut avoir besoin de remplir le formulaire suivant:

De plus, les contribuables peuvent également recevoir un formulaire 1099-K, 1099-MISC ou 1099-B de CEX, qui dépend des échanges.Cependant, le 1099-K est utilisé pour signaler la situation fiscale des transactions personnelles comme le tableau énuméré ci-dessus, mais uniquement pour l’IRS pour comprendre les informations de transaction.Cependant, ces trois formulaires ne conviennent pas entièrement aux transactions de crypto-monnaie, donc IRS prévoit de lancer des formulaires 1099-DA qui sont plus conformes aux transactions de crypto-monnaie.

4. Conclusion

Contrairement au développement vigoureux et rapide des crypto-monnaies, il s’agit d’un système juridique relativement à la traîne, en particulier pour les comportements frauduleux et les questions fiscales dans le commerce des crypto-monnaies.L’affaire Elmaani implique à la fois la fraude civile des titres et les délits criminels fiscaux.Cet article se concentre sur l’évasion fiscale fédérale américaine impliquée dans le cas d’Elmaani et analyse les éléments constitutifs de l’évasion fiscale et analyse le système fiscal des crypto-monnaies américain et ses exigences de déclaration spécifiques. . En ce qui concerne les problèmes plus théoriques et pratiques des transactions de crypto-monnaie, il sera discuté à l’avenir.

[1] Voir Moore c. États-Unis, 412 F2d 974, 978 (5e Cir. 1969).

[2] Voir IRS. OV / Compliance / Criminal-Iin enquête / crypto-monnaie -Fondateur-Bruno-Block-Sentendism-to-Fours en prison.

[3] Voir États-Unis d’Amérique, V. Amir Elmaani, 131 A. F. T. R. 2d 2023-1308 (20 cr. 661 (cm)).

[4] Voir États-Unis c. Josephberg, 562 F.3d 478, 488 (2d Cir. 2009).

[5] Voir la vue d’ensemble du système d’imposition du cryptage aux États-Unis |

[6] Voir États-Unis c. Cunningham, 723 F2d 217, 230-231 (2d Cir. 1983), CERT.

[7] Voir États-Unis c. Stafoff, 260 US 477, 480 (1923).

[8] Voir États-Unis c. Phipps, 595 F3d 243, 247 (5e Cir. 2010)

[9] Voir Connally c. General Construction Co., 269 US 385, 391 (1926); McBoyle c. US, 283 US 25, 27 (1931).