Autor: Taxdao-Ray, Taxdao-Leslie

Im Oktober 2018 stieß das verschlüsselte Plattformprotokoll auf eine schwerwiegende Krise. Der Markt hat dazu geführt, dass die PRL -Token -Preise sinken.Elmaani wurde anschließend wegen Steuerhinterziehung und Betrugs vorgeworfen und am 31. Oktober dieses Jahres zu vier Jahren Gefängnis verurteilt.

In diesem Artikel werden die Fakten und Hintergründe von Bruno Block -Betrugs- und Steuerhinterziehungsfällen beschrieben und die rechtliche Grundlage für die US -Regierung analysiert, um ihre Steuerhinterziehung zu beschuldigen.

1 Fakten und Hintergründe des Falles

1.1 Austernprotokoll und sein Geschäftsmodell

Das Oyster -Protokoll wurde im September 2017 vom anonymen Gründer namens Bruno Block initiiert.Das Ziel von Oyster Protocol ist es, der Website dezentrale Speicher- und Verschlüsselungsdienste mit dem freien Speicherplatz und der CPU des Browsers des Benutzers zur Verfügung zu stellen und dem Website -Eigentümer eine neue Einkommensquelle bereitzustellen.

Das native Token von Oyster Protocol ist Pearl (PRL), ein ERC20 -Token in Etano, das zum Kauf und Verkauf von Daten zum Austernprotokoll verwendet werden kann.PRL kann auch verwendet werden, um Knoten im Netzwerk zu motivieren, um die Sicherheit und Stabilität des Netzwerks aufrechtzuerhalten.

Der Grund für die Verteilung von PRL besteht darin, den Betrieb und die Monetarisierung der Datenspeicherplattform zu erreichen.Mit dem Oyster -Protokoll können ihre Benutzer Dateien durch Dezentralisierung, anonyme und sichere Systeme speichern und abrufen.Einerseits kann das Internet eine Website mit dem Oyster -Protokoll besucht, sondern kann einen kleinen Teil ihrer Rechenleistung zum Speichern von Daten in verteiltem Ledger leisten.Gleichzeitig können Benutzer, die Cloud -Speicher verwenden müssen, die PRL -Token verwenden, um Datenspeichergebühren zu zahlen, und gleichzeitig können sie auch PRL -Token -Belohnungen erhalten, indem sie an der Netzwerkwartung teilnehmen.Andererseits kann der Website -Eigentümer und der Content -Publisher auch ein Einkommen mit dem Oyster -Protokoll erzielen.Sie müssen der Website nur eine Codezeile hinzufügen, um die vom Benutzer bereitgestellten Computerressourcen zu verwenden, um den Inhalt zu speichern und einen bestimmten Prozentsatz der Freigabe von den vom Benutzer gezahlten PRL -Token zu erhalten.Auf diese Weise müssen sie sich weder auf traditionelle Werbemodelle verlassen, noch müssen sie sich Sorgen um Werbe -Interceptors oder Malware machen.Oyster Protocol behauptet, dass die Veröffentlichung von PRL ein Gewinn -Win -Ökosystem erstellen soll, damit Websites und Benutzer von der Datenspeicherung profitieren und über die PRL -Token einen Wertaustausch- und Anreizmechanismen erreichen können.

1,2 Historie für Austernprotokollentwicklungen

Im Oktober 2017 führte das Oyster -Protokoll seine erste Token -Emission (ICO) durch und sammelte rund 3 Millionen US -Dollar an Geldern.

Im Januar 2018 veröffentlichte Oyster Protocol sein Testnetzwerk, um die Datenspeicherung und die Abruffunktion anzuzeigen.Im April desselben Jahres veröffentlichte Oyster Protocol sein Hauptnetzwerk und startete offiziell seinen Datenspeicherdienst.Das Hauptnetzwerk führte auch eine neue Token -Shell (SHL) ein, um die Netzwerkverbindung und dezentrale Anwendungen (DAPP) zu bezahlen.Die Veröffentlichung des Hauptnetzwerks ist, dass das Oyster -Protokoll von einem Konzept zu einem verfügbaren Produkt geändert und mehr Möglichkeiten für seine zukünftige Entwicklung eröffnet hat.

Im Oktober 2018 stieß das Oyster -Protokoll auf eine schwerwiegende Krise. Preis für PRL -Token sinkt.Elmaani wurde anschließend wegen Steuerhinterziehung und Betrugs vorgeworfen und zu vier Jahren Gefängnis verurteilt.

Im November 2018 kündigte Oyster Protocol seinen umbenannten Namen Opazität an und startete ein neues Token -OPQ, um die PRL -Token zu ersetzen.Opazität erbt die Technologie und Vision des Austernprotokolls, schneidet jedoch alle Verbindungen zu Elmaani ab.Die Opazität läuft immer noch und hat eine bestimmte Benutzerfundament- und Community -Unterstützung.

2 Elmaani Steuerhinterziehung und Betrugsfallanalyse

Zusätzlich zu den strafrechtlichen Anklagen der US -Regierung hat Elmaanis privat Cast PRL und die von der US Securities and Exchange Commission (SEC) eingereichte Zivilklage erkennen.Die SEC -Staatsanwaltschaft erklärte, Elmaani habe PRL durch falsche Verpflichtungen und Täuschungen verkauft und erlassen, die gegen die entsprechenden Klauseln verstoßen, die Betrug im Wertpapiergesetz und das Handelsgesetz verbieten, und bat das Gericht, sein illegales Einkommen zu beschlagnahmen und Zivilgeld zu verhängen.Nach der bestehenden Rechtsprechung der US -amerikanischen Rechtsprechung erfordert [1] Betrug ebenfalls Besteuerung, sodass das Ergebnis der von der SEC eingereichten Zivilklage die Bestimmung des steuerpflichtigen Einkommens für Elmaani nicht beeinträchtigt.

Es sollte angemerkt werden, dass Elmaani dem Richter am 5. April 2023 dem Richter schuldig bekannte, und der Richter hat am 31. Oktober dieses Jahres ein formelles Urteilsvermögen gemacht.Die neuesten relevanten Rechtsdokumente, die der Autor abrufen kann, ist eine „Slip -Kopie“, die vom West Law unterzeichnet wurde, die am 4. April 2023 aktualisiert wurden. Dies ist auch ein Entwurf des Urteils, der nicht offiziell veröffentlicht wurde.[3] In Anbetracht dessen, dass Elmaani am nächsten Tag schuldig bekannt wurde, als der Entwurf veröffentlicht wurde, hat Elmaani keine Einwände gegen die Haupttatsachen des Falles erhöht.

2.1 Ermittlungen der Staatsanwaltschaft zu Elmaani

Nach Angaben der Staatsanwaltschaft (dh der US -Regierung) hat die Staatsanwaltschaft Beweise dafür, dass Elmaanis folgende Verhalten von Steuerhinterziehung und Betrug verdächtigt wird:

Erstens verkaufte Elmaani von 2017 bis 2018 den PRL, den er im US -Dollar besaß, durch eine Reihe von Zwischenschritten.Elmaani tauschte eine große Anzahl von PRLs aus, die an der ersten Kryptowährung („Exchange-1“) gegen andere Kryptowährungen gehalten wurden.Danach übergab Elmaani Singapurer auf die zweite Kryptowährungsplattform („Exchange-2“) und tauschte sie in einen US-Dollar aus.

Zweitens gab Elmaani im Oktober 2018 heimlich Millionen von PRLs aus, um es zu verkaufen und das Einkommen zu behalten („Beenden Sie den Betrug, Ausgangscam“).Elmaani hat Millionen von neuen Perlen -Token für sich geschaffen, indem er den intelligenten Vertrag von PRL geändert hat.Gleichzeitig nahm Elmaani die gleiche Weise ein, um PRL in US -Dollar umzuwandeln.In diesem Prozess verwendet Elmaani Kryptowährungsdienste mit dem Namen „Mixer oder Tumblers“. Dollar.

Drittens ergriff Elmaani andere Maßnahmen, um sein Einkommen zu verbergen, einschließlich des Handels mit Edelmetallen.

Die Konsequenzen von Elmaanis Transaktionsreihe haben dazu geführt, dass PRL fast wertlos wurde.Als Exchange-1 den Rückzug des Betrugs entdeckte, wurden alle Transaktionen von PRL gestoppt, und der PRL wurde zwei Wochen nach zwei Wochen aus dem Austausch gelöst.Zwei Tage nach Beginn des Auszugsbetrugs sagte Elmaani, dass ein Teil seiner Hinrichtung des Auszahlungsbetrugs war, dass „die Besteuerung sehr ärgerlich sei“.

2.2 Vorwürfe der Staatsanwaltschaft von Elmaani

Die US -Regierung beschuldigt: In den Jahren 2017 und 2018 erhielt der Angeklagte Amir Elmaani einen Umsatz von Millionen von Dollar, einschließlich der Einnahmen, die von einer neuen Art von Kryptowährung bezeichnet wurden, die Pearl an Tokens erstellt hat, und er tat nicht fast alle diese Steuern.In der Anklage der US -Regierung wurde festgestellt, dass Elmani den größten Teil der Einkommensteuer der letzten zwei Jahre mit verschiedenen Mitteln entzogen hat, darunter:

(A) Das Antragsformular für den Antrag auf falsche Einkommensteuer für die jährliche Erklärung der jährlichen Anwendung des Jahres wurde dem staatlichen Steuersatz nicht viel Einkommen gemeldet;

(b) im Jahr 2018 mit der nominierten Person, um einen Teil des Einkommens zu erhalten, das er nicht gemeldet hat, und das Einkommen an ihn übertragen wurde;

(C) in den Jahren 2017 und 2018 durch die Verwendung von pseudonymischen Operationen und das Verbergen der tatsächlichen Identität;

(D) In den Jahren 2017 und 2018 besaßen sie Vermögenswerte über anonyme Entitäten und im Namen anderer;

(E) Oktober im Oktober 2018 erzielte gleichzeitig unsichtbare Einnahmen, um sich aus dem Betrug zurückzuziehen

(F) In den Jahren 2017 und 2018 wurden eine große Anzahl von Handelskryptowährungen, Bargeld und Edelmetallen gehandelt, um seine unangenehmen Einnahmen zu vertuschen.

2.3 Elmaani -Verteidigung

Elmaani bestritt nicht, dass er mehrere vom Staatsanwalt aufgeführte Maßnahmen ergriffen hatte, und gab sogar zu, dass er wusste, dass er Steuerzahler hatte, aber er schlug immer noch drei Verteidigung vor.Erstens befürwortet Elmaani, dass das oben genannte Verhalten nicht für Steuerhinterziehung dient, sondern nur um die Überprüfung und Verfolgung von Perlinvestoren, Unternehmensmitgliedern und Mitgliedern der Pearl Community zu vermeiden.Zweitens behauptete Elmaani, dass er die von Exchange-2 gesendete Steuerbelastung nicht erhalten habe, sodass er nicht wusste, wie viel Steuern sie zahlen müsste, und er konnte keine Steuern zahlen.Drittens schlug Elmaani vor, dass er während der Umsetzung des oben genannten Verhaltens an psychischen Erkrankungen litt, sodass er nicht die Absicht hatte, Steuern zu entgehen, geschweige denn ein relevantes Verhalten für die Steuerhinterziehung zu nehmen.Interessanterweise lautete seine Erklärung dieser psychischen Erkrankung, dass er sich nach dem Aufbau von Betrugsbetrug über den Zusammenbruch des Weltfinanzsystems sorgte. Deshalb hoffte er, die Yacht, die er nach dem Gewinn gekauft hatte Die Krise kam für die Familie, die einen wirtschaftlichen Schutz bietet.

2.4 Gerichtsurteilskämpfer

Abschnitt 7201 (IRC §7201) des „Internal Revenue Code (IRC)“ in den Vereinigten Staaten sieht vor, dass das Bundeskriminalität in den Vereinigten Staaten ein Verbrechen ist. .Die Hauptrichter des Falls Elmaani wiesen darauf hin, dass die Staatsanwaltschaft nachweisen will, dass Elmaani ein Verbrechen der Steuerhinterziehung ausmacht, die Rechtsprechung der Vereinigten Staaten gegen Josephberg folgt. Positive Maßnahmen ergreifen.Wie bereits erwähnt, hat Elmaani die Errichtung der Anforderungen anerkannt (1), und obwohl er seine Steuerhinterziehung bestreitet, beschloss Elmaani immer noch, keine Einwände gegen Einwände zu bitten (2).Daher fiel der Schwerpunkt des Falles schließlich auf das Element (3), dh ob Elmaani eine positive Steuerhinterziehung annahm, was hauptsächlich mit Elmaanis dritter Verteidigung zusammenhängt.

Die Staatsanwaltschaft widerlegte Elmaanis Verteidigung in Form eines Antrags.Die Staatsanwälte glauben, dass psychologische Gesundheitsbeweise ausschließlich eingeschränkt werden sollten, und Elmaanis psychische Erkrankungen sind zu den „unzulässigen Beweisen, die das Verbrechen“ entschuldigen „sollen, dh„ die nicht zugelassenen Beweise für die Suche nach Ausreden “.Der Grund dafür ist, dass dieses spirituelle Problem, selbst wenn Elmaani die Vorstellungskraft und Angst vor der Finanzkrise, das Ende der Welt hat, nicht mit der Einkommenssteuer in Konflikt steht, dh Elmaani kann die Absicht dieser Art von psychischen Erkrankungen und dieser Art von psychischen Erkrankungen haben und haben Steuerhinterziehung.Die Refutationsmeinungen der Staatsanwälte wurden vom Gericht anerkannt, und Elmaanis Verteidigung wurde vom Gericht ausgeschlossen.Am Ende glaubte das Gericht, dass es keine Beweise oder Erklärungen gab, die Elmaani helfen, die Anklage wegen Steuerhinterziehung loszuwerden. offizielle Schiedsrichterdokumente.

Im Allgemeinen gibt es während des Prozesses gegen den Fall Elmaani keine heftige Meinung, und es gibt keine schwierigen theoretischen Probleme, und es gibt keine nicht übereinstimmenden Fallfakten.In Anbetracht der Tatsache, dass der Fall Elmaani zu Beginn des ICO -Booms, waren die Strafsachen von Kryptowährungen selten.

3. Analyse des in diesem Fall steuerbezogenen Inhalts

3.1 US -Kryptowährungssteuersystem in US -Kryptowährung

Die Voraussetzung für die Besteuerung der Kryptowährung besteht darin, die rechtliche Natur der Kryptowährungen zu klären.Zum Beispiel ist die SEC der Ansicht, dass Kryptowährungen Wertpapiere sind, und die US Commodity Futures Trading Commission (CFTC) hat die Art von Kryptowährungsderivaten erklärt, Kryptowährungen in Waren zu charakterisieren, während IRS Kryptowährungen als Eigentum definiert.Da IRS die zuständige Steuerbehörde ist, sollte es auf dem qualitativen und Vorschriften von IRS in Bezug auf das Steuersystem der Kryptowährung beruhen.

Das Steuersystem der US -Kryptowährung konzentriert sich hauptsächlich auf Einkommenssteuer und Kapitalertragssteuer.IRS hat die Steuerregeln von Kryptowährungen im Jahr 2014 im Jahr 2014 in der „Notizen 2014-21“ festgelegt, die das gleiche Steuersystem für Kryptowährungen wie das Eigentum erfordert.Insgesamt erfordert der Kauf und Abhalten von Kryptowährungen keine Besteuerung Der Betrag, der beizulegende Marktwert ist in Bezug auf Kapitalleistungen, Kryptowährungen werden in rechtliche Währungen umgewandelt, wodurch Kryptowährungen verschenkt werden, Waren und Dienstleistungen mit Kryptowährungen Kapitalgewinnsteuer und auf der Grundlage der Ableitung der Kosten abhängig von der Dauer der Dauer der Dauer der Länge der Kapitalgewinnsteuer verleihen. Haltezeit werden unterschiedliche Steuersätze angewendet.[5]

Das Verhalten von Elmaani in diesem Fall ist jedoch etwas Besonderes, denn bevor er Pearl an Token verkauft, hat er immer noch das Verhalten, Pearl -Token zu gießen.Es ist nicht schlüssig, dass die Besteuerung des Kapitalverkaufs für den Verkauf von Tokens und die Besteuerung von IRS für die Casting -Token nicht schlüssig ist.In dieser Hinsicht sind einige Meinungen der Ansicht, dass die Casting -Token und der Bergbau durch Berechnung der Schaffung neuer digitaler Vermögenswerte geschaffen werden, sodass auch das Einkommen von Guss -Token besteuert werden sollte.Dieser Artikel ist der Ansicht, dass die durch Casting erhaltenen Token von steuerpflichtigem Einkommen von seiner Marktliquidität abhängig sein sollten. -Illegal Vorschriften Da der Token -Markt zu diesem Zeitpunkt eine gewisse Liquidität hatte, war der Wert dieser neu besetzten Token relativ klar und sollte von Elmaani besteuert werden.

3.2 US -Bundessteuerhinterziehung Verbrechen der Bundessteuerhinterziehung

Die drei grundlegenden Bestimmungen, die im vorherigen Artikel und die US -Bundessteuerhinterziehung beschrieben wurden. von welcher von ihnen, von denen ein Teil der Inhalt ist, ist der Entwurf des Gerichtsurteils des Gerichts nicht erwähnt, aber es ist entscheidend, den Fall zu verstehen.

Es ist ein großer Betrag der vom Steuergelder gezahlten Steuerbetrag erforderlich, dh die von den Steuerzahler gezahlten Steuerbetrag (1) erforderlich ist.Es gibt drei Punkte, auf die man sich beachten kann.Erstens basieren die Einkommenssteuerverpflichtungen in den Vereinigten Staaten auf dem Jahr, dh die jährlichen Steuerzahlungsverpflichtungen sind unabhängig. sein wird sein WID SE WILL IST S S SE IST SIN WILL IN WILL IST WILL IST WILL IST WID SE IST WID SE IST SE IST SE IST WID WILL SE SE WID WILL WILL? Sein wird sein, wird sein Wille sein wird sein.Aus dieser Perspektive hat Elmaani möglicherweise 2017 und 2018 verstoßen.Zweitens muss der Staatsanwalt der Bundessteuerhinterziehung (normalerweise der US -Bundesregierung) den genauen Betrag der Steuerhinterziehung nicht nachweisen, um den Beklagten zu beweisen, da der Zweck der Verbesserung der Strafe für die Steuerhinterziehung besteht Spezifische Anzahl, aber die Steuerhinterziehung von Steuerhinterziehungsmaßnahmen, die gegen das Steuersystem verstoßen.Wie zu beurteilen, dass eine ungenaue Zahl zu „einer großen Zahl“ gehört, legt das US -Rechtsrecht nicht einen absoluten Standard fest oder verwendet eine bestimmte Formel, sondern wird von der Jury häufig von der spezifischen Situation abhängig Steuer ist „eine große Menge“[6] Um dies zu verstehen, können Sie auch verstehen, warum die Richter, Staatsanwälte oder Elmaani die Anzahl der Steuern im Entwurf des oben genannten Urteils nicht untersucht oder verteidigt.Drittens erwähnte erwähnt, dass die Einkommensquelle nicht auf das steuerpflichtige, illegale Einkommen und andere illegale Einkommen des Betrugs ausgewirkt wird.[7] Unabhängig vom Urteil der SEC -Beschwerde über Elmaani Securities Betrugs Fälle wird der Fall Elmaani Tax Evasion nicht betroffen.

Wesentliche (2) verlangen, dass der Beklagte die Absicht hat, Steuerhinterziehung umzusetzen, und es gibt viele Standards, um „absichtlich“ zu bestimmen.Erstens kann „gutes Motiv“ nicht für „beabsichtigt“ argumentiert werden, und die Staatsanwälte müssen nicht beweisen, dass es eine böse und negative Motivation hinter „beabsichtigt“ gibt.[8] Zweitens sollte auch absichtliche Unwissenheit als beabsichtigt identifiziert werden.Die sogenannte vorsätzliche Unwissenheit bedeutet, dass der Steuerzahler weiß, dass er sich nicht über die relevanten Steuervorschriften klar ist, aber in diesem Unwissenheitszustand immer noch in der Besteuerung gezahlt wird.Es gibt jedoch Ausnahmen von dieser Situation.[9] Schließlich kann der Rückgang oder Verlust von Testament auch eine wirksame Debatte sein, vorausgesetzt, dass diese Art von Willensproblem direkt mit kriminellem Verhalten verbunden ist, da die Ansprüche des Staatsanwalts in diesem Fall ein spiritueller Geist, der nichts zu tun hat Mit Steuern kann Krankheiten nichts mit Steuern zu tun haben.

Wesentliche (3) sind für den Zweck der Umgehung von Steuern ein aktives Verhalten. Ziel der Bundessteuerhinterziehung.Elmaani übernimmt das Verhalten der Ausweichen der Bewertung, was auch das häufigste Steuerhinterziehung ist. absichtliche und nicht -steuere Verbrechen, die absichtlich nicht vom IRC -Abschnitt 2703 besteuert wurde, nicht das Verbrechen der Steuerhinterziehung des Bundes.

3.3 Der Antrag der Vereinigten Staaten auf Kryptowährungssteuern

Die US -amerikanische Kryptowährung hat keinen separaten Antragsinhalt und Antragsverfahren.Der sogenannte direkte Winkel bedeutet, dass IRS die Steuererhebung und das Management von Kryptowährungshändlern erhöht hat.Zum Beispiel haben die 1040 Steuerformulare von IRS seit 2020 begonnen: „Erhalten Sie im Zeitraum 2021 einen wirtschaftlichen Vorteile einer virtuellen Währung durch Erhalten, Verkauf, Senden, Transaktionen oder andere virtuelle Währungen?“In einem weiteren Beispiel hat IRS verbundene Budgets hinzugefügt und mehr Arbeitskräfte und finanzielle Ressourcen investiert, um die Strafverfolgung von Kryptowährungshändlern zu verbessern.Da die neuen Vorschriften im Jahr 2024 in Kraft sind, sind Personen, die mehr als 10.000 US -Dollar oder mehr an Transaktionen oder Operationen erhalten haben, verpflichtet, IRS zu melden.Aus indirekter Perspektive erhalten IRS hauptsächlich steuerbezogene Informationen durch Druck auf den zentralisierten Austausch (CEX).Da die KYC -Überprüfung nach der CEX -Registrierung abgeschlossen sein muss, wird CEX auch die jährlichen Steuerform des Jahres verwenden, auch wenn der Steuerzahler nicht aktiv die Kryptowährungsteuerinformationen einfüllt und den Nutzern auch indirekt IRS über die 1099 zur Verfügung stellt Formel.Darüber hinaus verwendet IRS die Blockchain -Analysetechnologie bereits, um die verwandten Transaktionsinformationen zu verfolgen.

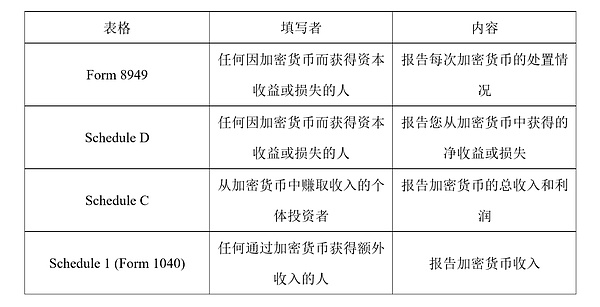

Insbesondere muss der Steuerzahler bei der Beantragung einer Kryptowährungssteuer das folgende Formular ausfüllen:

Darüber hinaus können Steuerzahler auch 1099-K, 1099-Misc- oder 1099-B-Formular aus CEX erhalten, was von den Börsen abhängt.Der 1099-k wird jedoch verwendet, um die steuerliche Situation persönlicher Transaktionen wie die oben aufgeführte Tabelle zu melden, aber nur für IRS, um die Transaktionsinformationen zu verstehen.Diese drei Formen sind jedoch für Kryptowährungstransaktionen nicht vollständig geeignet, sodass IRS plant, 1099-DA-Formulare zu starten, die mehr mit Kryptowährungstransaktionen übereinstimmen.

4. Schlussfolgerung

Im scharfen Gegensatz zu der kräftigen und schnellen Entwicklung von Kryptowährungen ist es ein relativ verzögerter und mangelnder Rechtssystem, insbesondere für betrügerische Verhaltensweisen und Steuerfragen im Handel mit Kryptowährungen.Der Fall Elmaani umfasst sowohl Wertpapierbetrug als auch steuerliche Strafverbrechen.Dieser Artikel konzentriert sich auf die US -Bundessteuerhinterziehung, die in den Fall Elmaani beteiligt ist, und analysiert die Bestandteile der Steuerhinterziehung und analysiert das US -amerikanische Kryptowährungssteuersystem und ihre spezifischen Erklärungsanforderungen. In Bezug auf die theoretischeren und praktischeren Themen von Kryptowährungstransaktionen werden sie in Zukunft diskutiert.

[1] Siehe Moore gegen United States, 412 F2d 974, 978 (5. Cir. 1969).

[2] Siehe IRS. (2023, 31. Oktober). OV/Compliance/Criminal-Iinvestigation/Cryptocurrency -Founder-Bruno-Block-Santace-zu-Four-in-Prison.

[3] Siehe United States of American, V. Amir Elmaani, 131 A. F. T. R. 2d 2023-1308 (20 Cr. 661 (cm)).

[4] Siehe United States gegen Josephberg, 562 F.3d 478, 488 (2d Cir. 2009).

[5] Siehe Überblick über das US-amerikanische Verschlüsselungssteuersystem |

[6] Siehe United States gegen Cunningham, 723 F2d 217, 230–231 (2d Cir. 1983), Cert.

[7] Siehe United States gegen Stafoff, 260 US 477, 480 (1923).

[8] Siehe United States gegen Phipps, 595 F3d 243, 247 (5. Cir. 2010)

[9] Siehe Connally v. General Construction Co., 269 US 385, 391 (1926);