Préface

1. Dépendance excessive à l’égard des frais d’interchange

Les néobanques s’appuient principalement sur les frais de transaction, de petits frais facturés par les banques chaque fois qu’un utilisateur glisse une carte de débit.

Cette approche ne fonctionne que lorsque l’échelle est élevée, que les marges bénéficiaires sont élevées et que la consommation est élevée. Cependant, dans les applications pratiques, ce modèle présente la plupart du temps de faibles avantages économiques et est très fragile.

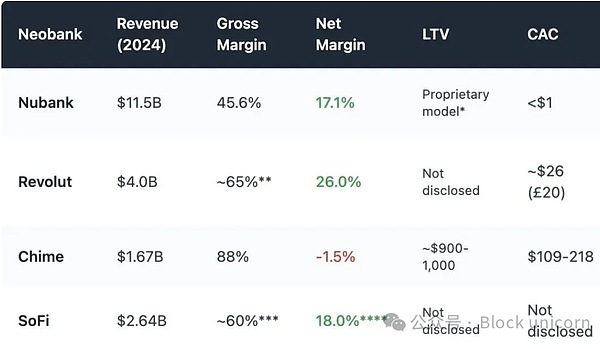

Chime est une banque numérique basée aux États-Unis qui ne dispose pas elle-même de licence bancaire et ne peut s’appuyer que sur des banques partenaires pour détenir des dépôts et émettre des cartes bancaires, ce qui est très similaire au modèle de fonctionnement des banques numériques de crypto-monnaie.Son modèle économique est entièrement axé sur les transactions par carte bancaire.Il est prévu que d’ici 2024, environ 80 % de ses revenus totaux proviendront des frais de transaction.

Cependant, les régulateurs de nombreuses régions ont plafonné les taux d’interchange :

-

UE : 0,2 % par transaction

-

États-Unis (Amendement Durbin) : environ 0,21 $ par balayage + 0,05 % de frais

-

Chime fonctionne avec des banques plus petites et facture jusqu’à environ 0,44 $ par balayage.

Mais cette opportunité d’arbitrage juridique est sous pression, et les marges bénéficiaires sont déjà étroites pour les nouvelles banques qui s’appuient sur les frais de transaction comme modèle économique durable.

En outre, les revenus issus des frais de transaction sont également très sensibles aux cycles de dépenses des consommateurs.En période de ralentissement économique, si les gens dépensent moins avec leurs cartes, les revenus des nouvelles banques diminueront également.

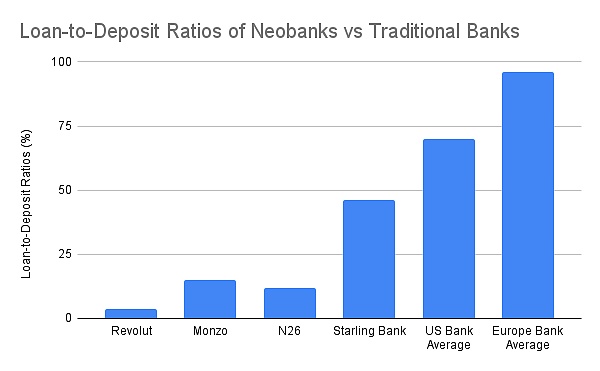

2. Capital inutilisé : pas de prêts, pas de revenus d’intérêts

Les néobanques crypto utilisant un modèle d’auto-garde ne peuvent pas gagner d’intérêts sur les dépôts. Ils ne peuvent pas utiliser les fonds des utilisateurs pour générer des revenus.Au mieux, ils transfèrent les dépôts vers des protocoles DeFi comme Aave ou Lido et prennent un petit pourcentage du produit sous forme de commission.Cependant, ces intégrations manquent de mécanisme de souscription, de contrôle réel et comportent leurs propres risques, tels que le piratage de protocole, le désancrage du stablecoin, etc.

Dans les modèles fintech et cryptomonnaie, le même paradoxe revient sans cesse : les dépôts s’accumulent mais ne peuvent être liquidés.

Essentiellement, de nombreuses néobanques, y compris les néobanques de cryptomonnaies, ne sont rien d’autre que des unités de stockage de dépôts coûteuses.

3. Coûts d’acquisition de clients et coûts de maintenance élevés

Contrairement aux banques traditionnelles qui s’appuient sur l’accumulation historique ou la croissance organique de leurs réseaux d’agences, les nouvelles banques doivent conquérir chaque client grâce au marketing et aux références sur un marché numérique hautement concurrentiel.Cela se traduit par des coûts d’acquisition de clients (CAC) élevés, réduisant considérablement leurs marges bénéficiaires.

En raison du seuil d’enregistrement élevé et de la nécessité de former les utilisateurs, le coût d’acquisition des clients des nouvelles banques de cryptomonnaies n’en sera que plus élevé.Sans oublier que la plupart des néobanques crypto utilisent des rendements annualisés élevés et des incitations symboliques pour inciter les utilisateurs à déposer dans l’application.Cela équivaut à une dette différée que l’entreprise doit rembourser et augmente considérablement les coûts d’acquisition de clients.

Les néobanques de cryptomonnaies ont également un ratio coûts/revenus moins bon que les néobanques traditionnelles :

-

Les méthodes de paiement basées sur le Stablecoin compressent les frais de change et de transaction, déclenchant un cercle vicieux de concurrence pour faire baisser les prix dans un contexte de concurrence de plus en plus féroce.

-

Même avec un modèle auto-hébergé, les obligations réglementaires incluent la connaissance du client (KYC), les contrôles de remboursement et la conformité du programme de carte.Si les achats par carte s’avèrent frauduleux, les remboursements et pénalités seront à la charge de la néobanque de cryptomonnaies.Ils risquent même d’être suspendus de leurs services par les émetteurs de cartes centralisés.

-

La majorité des utilisateurs sont de petits utilisateurs particuliers (dépôts inférieurs à 1 000 $), tandis que les coûts après-vente, de fraude et d’infrastructure restent les mêmes.

4. Réinventer le modèle : gagner avec la DeFi embarquée

Les néobanques crypto ne peuvent pas réussir en imitant Chime ou Monzo car leurs modèles économiques ont des racines très différentes compte tenu de leur nature auto-dépositaire.Je ne pense pas que les néobanques de cryptomonnaies aient des avantages par rapport aux néobanques traditionnelles, mais les cryptomonnaies peuvent aider les néobanques à accroître leur rentabilité grâce à la DeFi intégrée.

1. Les activités commerciales comme principale source de revenus

Les revenus de transaction sont devenus un moyen efficace pour les nouvelles banques traditionnelles et les portefeuilles cryptographiques d’obtenir des revenus à marge élevée.

-

Division de patrimoine Revolut (y compris les crypto-monnaies, 2024) : 506 millions de livres sterling (16,3 % du chiffre d’affaires total), en hausse de 298 % d’une année sur l’autre, principalement due à la spéculation des clients sur les crypto-monnaies plutôt que sur les services bancaires traditionnels.

-

Phantom Wallet (prévisions 2025) : 79 millions de dollars de volume de transactions avec le portefeuille

Les capacités de trading intégrées sont considérées comme la norme de l’industrie.Les applications doivent fournir des types d’actifs riches, des paires de trading, une protection MEV, une exécution rapide et d’autres fonctions pour se démarquer et garantir aux utilisateurs la meilleure expérience de trading.

2. Produits de revenu structuré et de patrimoine en chaîne

Plutôt que de prêter directement, les néobanques regrouperont des produits DeFi complexes dans des produits de richesse faciles à comprendre et dans lesquels les utilisateurs particuliers peuvent investir.

-

Les pièces stables auto-émises génèrent des revenus grâce aux obligations d’État en guidant les utilisateurs pour les échanger contre de nouvelles pièces stables bancaires.

-

Coffres de rendement sélectionnés et contrats d’épargne de détail

-

ETF en chaîne/actifs du monde réel (RWA)

-

assurance

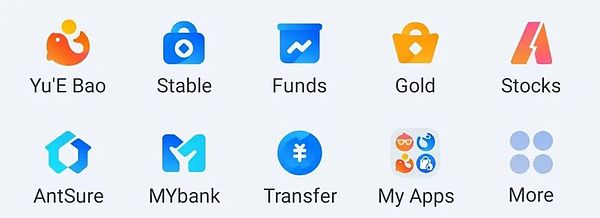

Je n’ai pas vu beaucoup de banques émergentes occidentales capables de reproduire le succès du portefeuille de produits de gestion de patrimoine d’Alipay.

Capture d’écran fournie par le produit de richesse Alipay

Les néobanques crypto ont l’avantage de proposer une large gamme de produits de gestion de patrimoine qui simplifient la DeFi et rendent les produits financiers à haut rendement plus accessibles à un public plus large.

La DeFi intégrée peut contribuer à enrichir les portefeuilles de produits de gestion de patrimoine des néobanques.

Conclusion : ne construisez pas de banques, construisez des pistes de finance décentralisée (DeFi)

Les marges bénéficiaires des néobanques ont toujours été minces.Même si les nouvelles banques de crypto-monnaie disposent d’outils natifs DeFi, elles sont confrontées à des défis plus graves : des frais de paiement de stablecoin plus faibles, des coûts de conformité plus élevés, des processus d’admission des clients plus stricts et une concurrence plus intense une fois que les nouvelles banques traditionnelles se lancent dans le domaine des crypto-monnaies.

Alors que Revolut et Nubank commencent à proposer des pièces stables, des échanges de cryptomonnaies et des rendements en chaîne en plus de l’infrastructure existante, les nouvelles banques axées sur la cryptographie auront du mal à rivaliser pour la part d’esprit des utilisateurs.

L’opportunité gagnante ne réside pas dans la construction d’une autre banque naissante, mais dans la fourniture de rails : des routeurs de rendement, des couches stablecoin FX, des wrappers DeFi ou des conservateurs qui peuvent se connecter aux réseaux de distribution bancaire existants.Il sera difficile de rivaliser avec les banques Shinsei qui ont déjà accumulé une large base d’utilisateurs, mais nous devons nous efforcer de compléter et d’augmenter leur rentabilité grâce aux crypto-monnaies.

La façon de gagner n’est pas de construire une nouvelle banque, mais de fournir des installations de soutien : routage des revenus, couche de trading stablecoin FX, wrapper DeFi ou plateforme de curation qui s’interface avec les canaux de distribution bancaires existants.Il sera difficile de rivaliser avec les néobanques qui ont déjà constitué de larges bases d’utilisateurs, mais nous devons nous efforcer d’utiliser les cryptomonnaies pour compléter et améliorer leur rentabilité.