Source: Galaxy; Compilation: Vision de Bitchain

Regardez rapidement les points clés:

-

Galaxy s’est associé à SuperState pour permettre la tokenisation de ses actions ordinaires de classe A sur la blockchain Solana.

-

Superstate est un agent de transfert numérique en stock de tokenisé en galaxie.

-

Les actions en chaîne de Glxy sont une Galaxy Digital Class A de Classe A enregistrée par la SEC, qui, quiApprécierOnt les mêmes droits légaux et économiques que les actions dans les formats traditionnels.

-

Ceux qui rejoignent Superstate peuvent contenir (auto-cuir), envoyer et recevoir des actions en chaîne de GLXY.

-

Bien que Glxy puisse être transféré entre les entités énumérées sur les deux directionsLes échanges d’actions en chaîne basés sur AMM n’ont pas été activés.

-

Adresse du contrat de Galaxy Stock sur Solana: 2HXG149TXUVPTQHBIWAWDJBBBUCSXSATLTB5WC2AAJK, tout jeton provenant d’autres adresses de contrat intelligent, tant qu’elle prétend être une participation frauduleuse dans Glxy, ou un jeton réellement publié par Galaxy Digital, est frauduleux.

-

Galaxy Research a créé ce tableau de bord Dune pour suivre la disponibilité de Glxy sur la chaîne: https://dune.com/glxyresearch_team/glxy-class-a-common-stock-token

introduction

Le 3 septembre 2025, Galaxy a annoncé que le tokenisation de sa classe A Glxy ordinaire – ceC’est la première fois dans l’histoire qu’il doit tokeniser les titres d’actions américains cotées en bourse sur les grandes chaînes publiques.

Galaxy a permis aux actionnaires existants de ses actions ordinaires de classe A enregistrée par la SEC de transférer leurs actions du format traditionnel à la version en chaîne sur la blockchain Solana. En créant un «pont» entre les marchés traditionnels et en chaîne, Galaxy permet à ses actionnaires de représenter leurs actions GLXY sous forme tokenisée.Lorsqu’un utilisateur possède ces actions tokenisées de Galaxy, le jeton de l’utilisateur est les véritables actions de la société.Ce ne sont pas des « stocks emballés »; Ce sont de vrais stocks en chaîne. Ils nous accordent les mêmes droits financiers et légaux que nous avons des actions en public en existant, car ils sont des actions en public existantes.C’est la première fois dans l’histoire qu’un actions américaines cotées en bourse est publiée sur les grandes chaînes publiques.

Nous l’avons réalisé avec l’aide de Superstate.Superstate est une agence de transfert enregistrée auprès de la SEC américaine et un principal fournisseur de services tokenisés et d’opérations sur chaîne. (Remarque: Galaxy Ventures est l’un des investisseurs de Superstate).

Les utilisateurs qui ont terminé l’enregistrement Superstate peuvent conserver leurs actions (sous leur propre garde) et les transférer à l’adresse sur la liste autorisée.Par conséquent, bien que la transaction AMM n’ait pas été activée,Un transfert bidirectionnel de GLXY peut être effectué entre des entités sur la liste autorisée.

Ce n’est que la première étape de la révolution du marché des capitaux que nous attendons.Le président américain de la SEC a déclaré que les régulateurs «développeront des règles raisonnables et réalisables» pour les systèmes décentralisés sur le marché des valeurs mobilières, y compris les fabricants de marché automatisés AMMS.Superstate et Galaxy travaillent activement avec SEC pour aider à définir un modèle de trading public AMM compatible, et nous pensons que des règles claires seront bientôt introduites.

Galaxy a toujours été à l’avant-garde de l’innovation financière.Nous continuerons de travailler avec les principaux régulateurs de l’industrie et les parties prenantes pour faire progresser la mission de base à long terme de Galaxy: construire des moyens plus rapides, plus efficaces, plus inclusifs et plus sûrs de transférer, de stocker et de créer de la valeur pour l’économie mondiale – et les actions tokenisées sont la prochaine étape que nous prenons.

Comment arriver à ce point? Histoire de la tokenisation

Les humains aiment l’interaction directe, bilatérale, point à point. Les relations directes sont notre état naturel préféré.Mais à mesure que les organisations, les systèmes et les marchés augmentent en taille, ces liens directs ont tendance à se briser et sont souvent remplacés par des gouvernements, des institutions, des intermédiaires et des organisations centralisés.Tout au long de l’histoire, la plupart des formes d’organisation humaine ont connu le même développement, de la politique locale à la politique nationale, de la production et des chaînes d’approvisionnement, de l’argent et des marchés.La centralisation améliore l’efficacité au détriment de l’autonomie. L’histoire du marché des capitaux américaines ne fait pas exception.

À la fin des années 1960, le marché des capitaux américains a prospéré, mais l’infrastructure du marché n’a pas réussi à suivre, donnant finalement naissance au système centralisé de compensation des actions et de règlement que nous voyons aujourd’hui.Le président de l’US SEC, Paul Atkins, a annoncé son lancement le 31 juillet 2025Le discours révolutionnaire de «Project Crypto»Parmi eux, l’un des exemples les plus célèbres de cet effondrement et sa centralisation qui en résulte est décrit.

Les titres sont perdus ou volés.Le taux d’échec des transactions a bondi.De nombreux marchands de courtage avec des capitaux faibles sont en difficulté en raison de défaillances de transaction.En désespoir de cause, les heures de négociation ont été raccourcies et la bourse a finalement été fermée mercredi afin que la société puisse gérer la montagne des titres de compétences.

Le président de la SEC des États-Unis a décrit l’effondrement causé par le système obsolète comme « la crise la plus longue et la plus grave du secteur des valeurs mobilières en 40 ans … Les entreprises ont fait faillite les unes après les autres, et la confiance des investisseurs a chuté ».Il est louable que les États-Unis aient réagi activement à la soi-disant «crise de la paperasserie».L’agence a aidé les participants au marché à établir des fiducies dépositaires et des sociétés de compensation (DTC), révolutionnant ainsi la façon dont les titres sont détenus et négociés.La propriété des actions ne nécessite plus le transfert de certificats papier entre les clients et les courtiers, entre les courtiers et les courtiers, et entre les courtiers et les clients via des enregistrements de livres informatisés.Le certificat lui-même est fixé et stocké en toute sécurité dans le coffre-fort, et la propriété est transférée électroniquement, jetant les bases de systèmes de compensation et de règlement modernes qui se sont poursuivis à ce jour.

—— Président de la SEC, Paul Atkins, 31 juillet 2025

Au cours de l’économie en plein essor des années 1960, le processus de règlement direct sur lequel Wall Street s’est appuyé sur l’effondrement au milieu d’une augmentation des volumes de transactions.Afin de faire face à cette «crise de la paperasse», le marché des capitaux américains a abandonné le processus de règlement entre pairs et a choisi de créer un intermédiaire centralisé (finalement connu sous le nom de société de fiducie et de compensation gardienne, «DTCC»). Ce processus de règlement centralisé a joué un bon rôle, permettant au marché des capitaux américains de croître considérablement au cours des décennies.S’il existe un moyen d’éviter la complexité de la «crise de la paperasse» et de maintenir un processus entre pairs, cela pourrait être la solution préférée.Dans les années 1960, les besoins croissants et les besoins croissants de la collaboration de Wall Street ont été satisfaits sans intermédiaires centralisés. Mais maintenant, ce n’est plus le cas.

Pendant plus d’une décennie, les technologues et les professionnels de la finance ont reconnu la transparence et l’efficacité que la blockchain apporte à la propriété des actifs et aux transferts.Dès 2016, la US Pustody Trust and Clearing Corporation (DTCC) a prévu les avantages du marché et le potentiel perturbateur des chaînes publiques décentralisées., et a publié un livre blanc important intitulé « Embraiter la subversion: explorer le potentiel des registres distribués et améliorer le modèle post-transaction ».

Au fil des ans, des dizaines d’entreprises se sont engagées à tokensiiser les actifs du monde réel, y compris l’immobilier, les marchandises, les collections physiques et les œuvres, mais la plupart d’entre elles ont des applications limitées.Dans certains cas, la résistance à de telles tentatives de tokenisation provient de la régulation, mais dans la plupart des cas, le marché n’a pas réussi à combler l’écart entre les propriétés physiques des actifs et les propriétés incorporelles des blockchains, l’or tokénisé étant une exception significative.Il s’agit en fait d’une barrière technique.

En revanche, la tokenisation, qui prend d’abord des actifs intangibles ou même des actifs numériques, est plus largement utilisé.Les stablecoins sont devenus un produit à chaud avec leur vaste compatibilité du marché des produits, et c’est lui-même une forme de tokenisation.Aujourd’hui, les stablecoins ont montré trois utilisations claires et continuent de maintenir une forte croissance: les paiements transfrontaliers, la circulation des dollars américains à l’étranger dans les économies émergentes et en tant que paires de trading contre Bitcoin, ETH et autres actifs numériques.Certaines catégories tokenisées autres que les stablecoins ont également connu une forte croissance initiale, en particulier les fonds de crédit et de marché monétaire privés.Le marché a actuellement tendance à se référer à ce domaine de tokenisation en chaîne en tant qu’actifs réels (RWA); L’offre de ces actifs ne représente actuellement qu’environ 25 milliards de dollars, soit moins d’un dixième de l’offre de stablecoin.

Tokenisation des valeurs mobilières

Les facteurs limitatifs pour l’utilisation généralisée de titres tokenisés n’ont jamais été techniques, mais réglementaires.certificatLa tokenisation des bons n’est pas un saut technologique, mais un changement dans la manière de préserver le record.Contrairement à l’or, aux œuvres d’art ou immobilier – les jetons dans ces domaines doivent être liés à des actifs physiques par le biais d’informations de garde et de source – la plupart des titres ont été dématérialisés et conservés numériquement en comptabilité.Aux États-Unis, les postes sont situés dans le système de rétention indirect DTCC (avec DTC comme gardien central), et la propriété réelle est suivie par le biais de marchands de courtage et d’agents de transfert.Le système est un « grand livre centralisé ».La « tokenisation » est ici juste pour migrer les entrées des livres centralisés aux livres distribués décentralisés; Les droits et obligations fondamentaux restent inchangés.

Résistance réglementaire à la tokenisation des actions

Historiquement, les régulateurs du marché du monde entier, en particulier la SEC des États-Unis, n’ont guère créé activement un environnement réglementaire qui permet la tokenisation des titres de capitaux propres.En conséquence, les startups ont du mal à fournir des services pratiques de chaîne publique aux marchés des capitaux traditionnels; Les sociétés traditionnelles du marché des capitaux, du moins ceux qui sont prêts à essayer, sont en difficulté dans le monde des blockchains agréés;Aucune des deux entreprises n’a vraiment réussi.

Les règles complexes concernant l’émission, la tenue des dossiers, la garde, le règlement, les rapports, le courtage et le commerce n’ont pour la plupart pas été mises à jour pour permettre la négociation de titres de capitaux propres sous forme de tokenisé.La SEC américaine, dirigée par l’ancien président Gary Gensler, estime que les règles de titres existantes sont suffisantes pour les émetteurs, les intermédiaires et les échanges, mais n’expliquent pas pourquoi « la tokenisation entre sur le marché et les registres » sont intenables.En bref, les anciennes règles fonctionnaient bien dans le système financier traditionnel, mais ils ne s’appliquaient pas pleinement aux fonctions inhérentes à la technologie de la blockchain.Cette impasse a conduit à deux conséquences majeures:

-

Aux États-Unis, des approches réglementaires inadéquates ont conduit à la stagnation de la tokenisation.Bien que l’utilisation de stablecoins comme moyen de transactions et d’actifs de règlement continue de monter, la vague de tokenisation qui a vraiment commencé en 2017 et 2018 n’a pas progressé dans les années suivantes.Ni les autochtones de crypto-monnaie ni les entreprises traditionnelles ne sont prêts à hiérarchiser l’innovation technologique et opérationnelle.Les décisions politiques des régulateurs ont conduit à des problèmes réglementaires complexes qui ne devraient pas être partisans – par exemple, si ou comment les concessionnaires de courtage interagissent avec les titres et les jetons non sécurisés.

-

Le marché continue d’adopter une structure de tokenisation inefficace pour contourner les frais généraux réglementaires aux États-Unis.Bien que la transparence réglementaire des crypto-monnaies ait stagné ou régressé, la demande du marché pour une nouvelle structure tokenisée ne s’est pas affaiblie.Les stablescoins de bénéfices, les structures de type SPV pour l’exposition aux stocks tokenisés et les équipes qui créent des applications de trading et d’autres mécanismes ont tous déplacé à l’étranger.Le lancement des fonds du marché monétaire ne permet pas de transférer des jetons.Dans la mesure où la tokenisation des titres de stock américains, ces jetons existent sous forme d’emballage, avec des propriétaires de jetons n’ayant aucune exigence spécifique pour les actions de la société sous-jacente, ou ils sont rétrogradés aux plateformes privées qui n’ont pas la transparence et l’ouverture des blockchains sans permission.L’industrie a poursuivi ces structures, comme l’eau sur la route, et a trouvé des structures réalisables, mais aucune meilleure n’a été trouvée.

La technologie et la réglementation fonctionnent ensemble

Malgré de nombreux obstacles au fil des ans, des progrès ont été réalisés dans la technologie de la blockchain et l’innovation opérationnelle, permettant de mettre en œuvre des jetons de valeurs mobilières sur des blockchains publics, sans licence tout en suivant les principes de la loi sur les valeurs mobilières et de la loi anti-blanchiment.L’environnement réglementaire auparavant hostile et indifférent a maintenant montré un bon moment de soutien et de participation.En 2025, la SEC américaine et le groupe de travail sur le marché des actifs numériques du président ont clairement indiqué que la promotion de l’application des chaînes publiques aux États-Unis est une priorité nationale.Le président de la SEC, Atkins et le commissaire Pierce, ont élaboré à plusieurs reprises sur les avantages de l’innovation de la blockchain pour les marchés des capitaux traditionnels et ont promis que la SEC examinerait et modifiera les règles existantes ou émettra des exemptions pour permettre l’innovation dans le domaine de la tokenisation des actions.

Surtout, la SEC a commencé à solliciter des commentaires des parties prenantes sur la façon de moderniser ses règles pour couvrir les jetons de blockchain, en mettant particulièrement l’accent sur les marchands de courtage, les émetteurs, les marchés secondaires, la garde et les prêts.Il s’agit d’une tâche difficile, surtout compte tenu de l’échec de l’ancien leadership de la SEC à faire un travail significatif dans ces domaines.Bien que l’établissement de nouvelles règles pour l’industrie soit très importante pour les régulateurs, Galaxy continuera d’être une ressource digne de confiance pour les régulateurs et les parties prenantes, avec un objectif commun: encourager les innovations sur lesquelles les marchés financiers américains s’appuient pour devenir célèbres et garantir des directives claires pour sauvegarder la confiance et la sécurité en tant que crème de notre économie.

Parfois, les changements sont progressifs et parfois soudains. Nous pensons que l’ambiguïté réglementaire au cours de la dernière décennie a été progressive (un peu comme «Rien ne s’est passé»), mais maintenant nous sommes à l’étape «soudaine».Les régulateurs ont désormais la possibilité de fixer des règles pour le futur système financier dans les semaines et les mois à venir.Tokenising Glxy via Superstate aujourd’hui démontre notre détermination à continuer à innover avec les régulateurs et à évoluer vers l’avenir économique que nous attendons avec impatience depuis sa création.

Galaxy Stock Glxy Tokenisation

Cela conduit à la tokenisation de Glxy, qui se négocie actuellement sur le NASDAQ.Bien qu’il y ait encore des questions majeures sur la façon dont la tokenisation en actions des sociétés cotées américaines peut être échangée à la chaîne,Nous avons développé un ensemble de processus et de structures qui peuvent vraiment réaliser la tokenisation de nos actions GLXY existantes – pas sur une blockchain agréée privée, ni par un wrapper SPV, mais sous la forme de stocks réels.

Nous respections strictement par les lois actuelles des valeurs mobilières américaines et construisons les travaux de tokenisation des actions, qui imposent certaines restrictions.Nous ne couperons pas les coins, ce qui signifie que nous devons innover avec prudence et responsabilité.Nous avons construit un pont entre le marché des capitaux traditionnels et la blockchain sans autorisation, permettant à tout actionnaire qui peut rejoindre Superstate pour convertir leurs actions en formulaires en tokenisés sur la blockchain de Solana.

Étant donné que les dispositions réglementaires ne sont pas claires, nous n’avons pas encore permis aux fabricants de marchés automatisés (AMMS) ou à d’autres mécanismes de trading décentralisés sur Solana de négocier directement ces jetons.Avec des conseils plus clairs des régulateurs américains des valeurs mobilières, notre objectif est d’élargir progressivement les lieux de négociation et de permettre finalement à ces actions tokenisées de se négocier directement sur AMMS et d’autres formes d’échanges décentralisés.Surtout, les actions sur chaîne de GLXY ne peuvent être garanties d’avoir des liquidités sur chaîne jusqu’à ce que ces marchés secondaires plus durables, transparents et stables émergent, bien que le trading bidirectionnel de GlXY puisse être mené entre des adresses qui ont été ajoutées à la super-étatique.Nous considérerons la technologie, la transparence, la décentralisation et les cadres réglementaires lors de l’évaluation d’un soutien accru pour d’autres blockchains ou des sites commerciaux.

La SEC américaine n’a pas non plus entièrement adopté ou clarifié ses règles, permettant aux courtiers et aux commerçants de négocier avec un type de jeton, que ce soit des titres ou autrement.Par conséquent, il n’est pas clair quels courtiers américains sont en mesure d’aider les détenteurs de chaîne de GLXY dans les principales décisions opérationnelles ou d’investissement.Il est dommage que la SEC n’ait pas été impliquée dans la formulation de cette règle au cours des quatre dernières années, mais la SEC actuelle cherche des commentaires sur la façon de permettre aux courtiers et aux traders de fonctionner sur la chaîne.Notez que lorsque vous tiendrez ou échangez GLXY sur la chaîne, aucun courtier ne suivra votre référence de coût.

À long terme, nous pensons que le marché des capitaux propres en chaîne deviendra aussi distinctif que les marchés traditionnels, et nous travaillons en étroite collaboration avec les principales parties prenantes, y compris les États-Unis, pour y parvenir.

Détails du processus: convertir Glxy traditionnel en glxy tokenisé

Les actionnaires ordinaires de Galaxy Class A peuvent convertir les actions existantes en actions tokenisées.Bien que nous admettions que le processus actuel de convertissage des actions traditionnels en actions tokenisés est quelque peu lourde, nous pensons: 1) le pont entre la finance traditionnelle et la finance décentralisée sera simplifié au fil du temps;2) La plupart des personnes qui souhaitent utiliser les actions GLXY sur chaîne n’ont pas besoin de participer réellement au processus de conversion des actions traditionnelles en actions tokenisées.

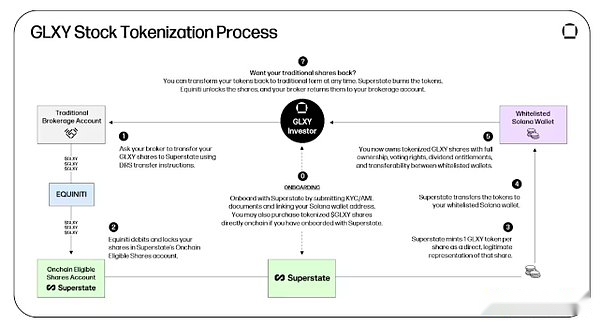

Comme indiqué dans l’image ci-dessus, la création d’un GLXY de jetons à partir d’un GLXY traditionnel nécessite les étapes suivantes:

0. Visitez superstate.com/register pour vous inscrire à Superstate.Oui, pour détenir ou échanger des actions ordinaires de la classe A Galaxy, vous devez effectuer une authentification « KYC » par le biais de notre agent de transfert numérique.Vous pouvez terminer cette étape à tout moment même si vous ne possédez pas de Galaxy Stock.(Il faut environ du temps: inscrivez-vous environ 10 minutes et vérification pendant environ 2 heures).

Afin de reformater les actions GLXY existantes en actions tokenisées, vous devez déjà posséder des actions GLXY.

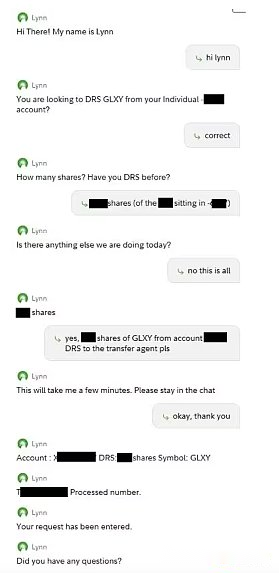

1. Demandez à votre société de courtage de transférer les actions à l’agent de transfert de Galaxy.Galaxy utilise Equiniti (« EQ ») comme agent de transfert principal.Les agents de transfert sont des entités enregistrées auprès de la SEC des États-Unis et sont responsables de la préservation et de la maintenance des registres officiels des actionnaires de chacune de nos actions, de l’exécution de tâches quotidiennes, notamment le suivi et la facilitation des changements d’actions, le calcul et le paiement des dividendes en espèces, la manipulation des actions, la poste et la livraison du matériel d’agent et l’exécution d’autres tâches administratives.Demander à votre entreprise de courtage de transférer les actions à l’agent de transfert pour ce stock (c’est-à-dire le transfert sur un système d’enregistrement direct, appelé «DR») peut sembler difficile, mais les deux auteurs de cet article ont terminé la tâche en quelques minutes en ayant une conversation sur le Web en direct avec Fidelity et Charles Schwab.Voir la figure ci-dessous.(Cela prend environ 10 minutes).

Une fois traité, votre stock sera transféré du compte de votre entreprise de courtage auprès du dépôt de fiducie (DTC) à votre nom de galaxie et enregistré par notre Eq de l’agence de transfert.Vous possédez toujours ces actions, mais maintenant votre propriété est enregistrée par Galaxy et ses agences de transfert.(Cela prend environ 3 jours ouvrables).

2. Demandez à Equiniti de transférer votre stock sur le compte de stock qualifié d’Onchain de Superstate.Veuillez envoyer un courriel à investisseur.relations@galaxy.com pour indiquer que vous avez utilisé des DR pour transférer des actions Galaxy à l’équation et que vous souhaitez le tokensize.L’équipe des relations avec les investisseurs de Galaxy vous fournira un compte EQ et un formulaire simple, veuillez remplir et soumettre.(À propos du temps de traitement: environ 4 heures).

3. Superstate sera ensuite entourera vos actions sous la forme de 1 jeton GLXY par action comme version légale directe.Cela vous oblige à avoir réussi à rejoindre Superstate et à ajouter l’adresse Solana à votre profil de compte Superstate.Après cela, vous pouvez cliquer sur le bouton «Tokenisation» sur le site Web Superstate, qui sera frappé sous la forme d’un jeton GLXY par action.(Cela prend environ 10 minutes).

4. Superstate livrera les actions GLXY sur chaîne (jetons) à votre portefeuille Solana, vous êtes maintenant libre de les stocker dans votre portefeuille d’auto-nous, ou de les envoyer, de les recevoir ou de les transférer vers d’autres adresses enregistrées.

5. Pour reformater les jetons GLXY au format traditionnel, effectuez ces étapes en sens inverse.Contactez Superstate et demandez-leur de transférer vos actions à EQ, puis demandez à EQ de transférer les actions sur votre compte de courtage.Surtout, tout titulaire de jeton GlxY Equity qui se joint à Superstate peut le faire, que ce soit les investisseurs qui ont initialement créé la participation.

Notez que ce processus décrit spécifiquement le processus de tokenisation et de détravisation qui relie les stocks de galaxies traditionnels classés au NASDAQ avec des stocks Glxy en chaîne en chaîne.Si vous souhaitez simplement acheter des actions GLXY existantes sur chaîne, inscrivez-vous simplement sur superstate.com/register et achetez des actions GLXY sur chaîne auprès des détenteurs existants.À mesure que de plus en plus de stocks GLXY sont tokenisés, nous nous attendons à ce que la liquidité en chaîne augmente, et la plupart des actionnaires en chaîne n’ont plus besoin de subir ce processus d’augmentation et de rachat.À long terme, bien que ce processus de surpoids et de rédemption s’applique toujours à tous les actionnaires, quelle que soit leur taille ou leur complexité, nous nous attendons à ce que ce processus soit principalement utilisé par les sociétés commerciales établies.

Approche de Galaxy vs Structure d’actions « emballage »

Nous croyons fermement queLes stocks tokenisés doivent être des jetons qui peuvent donner une propriété réelle de leurs actions sous-jacentes.Comme mentionné ci-dessus, cela n’a fait aucun progrès substantiel aux États-Unis pour des raisons techniques et réglementaires.L’émergence et l’application des chaînes publiques ne devraient pas compenser les décennies de progrès sur le marché des capitaux américaines, mais devraient les compléter et les améliorer.

Nous pensons que l’emballage d’équité tokenisé divisera la relation entre l’émetteur et les actionnaires, ce qui sera préjudiciable aux deux parties.Si vous achetez des actions dans une entreprise, vous devez réserver tous les droits économiques et légaux associés à la détention d’actions dans cette société, quelle que soit la forme de ces actions.Étant donné que les gens doivent utiliser la nature des licences, composables, efficaces et transparentes des chaînes publiques pour faire face à des questions telles que les titres de capitaux propres, il est compréhensible que de nombreuses entreprises aient créé des structures qui contournent les lois américaines sur les valeurs mobilières.Cependant, nousNe considérez pas l’emballage des jetons d’actions comme une solution viable ou préférable à long terme, donc nos recherches sur le terrain tournent autour de la façon d’amener de vrais stocks dans la blockchain.

Pourquoi choisir Solana

Galaxy a choisi Solana comme première blockchain public pour les actions tokenisées pour plusieurs raisons.

-

Solana est une blockchain de couche 1 décentralisée.Nous pensons que les capitaux propres tokenisés doivent être négociés sur la blockchain public de couche 1 hautement décentralisée, plutôt que sur la blockchain de couche 2, car dans la blockchain de couche 2, des sociétés individuelles ou des fondations peuvent contrôler unilatéralement des fonctions importantes telles que le tri des transactions, les frais de transaction ou la finalité de règlement.Par exemple, bien que Ethereum Rollup d’aujourd’hui puisse avoir une fonction de sortie unilatérale (en supposant que les actifs pertinents existent à la fois sur la couche 2 et la couche 1), certaines fonctions Rollup peuvent être contrôlées par un seul séquenceur entièrement exploité par une seule entreprise ou fondation.Bien que ces opérateurs puissent être altruistes et même tenter de protéger les actionnaires de la chaîne contre des problèmes tels que des frais élevés ou un règlement retardé, les opérateurs de rouleaux ont toujours la capacité théorique unilatérale et centralisée de prendre (ou de ne pas prendre) des actions qui peuvent nuire aux intérêts des actionnaires en tête en raison de négligence ou de malveillance.En outre, la capacité de quitter la couche 2 unilatéralement dépend de la question de savoir si les actifs pertinents sont disponibles sur la couche 1 connectée.Par conséquent, en termes de titres sur la chaîne disponibles sur la couche 2, nous pensons qu’ils devraient être émis principalement sur la blockchain de couche 1 pour conserver la capacité des utilisateurs de la couche 2 à quitter unilatéralement le rollup.Nous prévoyons de prendre en charge les parts GlxY tokenisées sur Ethereum Layer-1 à l’avenir et continuerons d’évaluer l’applicabilité d’autres blockchains, y compris Ethereum Layer-2.

-

Solana vise à devenir « Nasdaq dans le monde de la blockchain ».Son règlement à grande vitesse, son marché local des frais, sa pile de réseaux efficaces et sa base de développeurs flexibles en font un excellent transporteur pour diriger l’intégration des marchés des capitaux traditionnels et décentralisés.Bien que ces mises à jour se concentrent principalement sur l’amélioration de la bande passante de Solana et la réduction de la latence, les développeurs de Solana lanceront plus de mises à jour à l’avenir pour améliorer la microstructure du marché sur Solana.Dans le cadre de son cadre « Market Capital Internet », les développeurs de Solana prévoient d’ajouter l’exécution du programme asynchrones et les multiples leaders de vérification simultanée, ce qui améliorera considérablement les capacités de parallélisation et les capacités d’exécution du contrôle des applications, fournissant ainsi un espace de conception plus flexible pour les applications, en particulier les applications du marché.Nous nous attendons également à ce que Solana soit le premier à adopter Doublezero, un nouveau réseau de fibres mondiales adapté aux colonies de blockchain à grande vitesse, qui renforcera encore la position de Solana en tant que véritable concurrent du système financier traditionnel.Enfin, la version de mise à jour du client validateur existant de Solana ANZA et le lancement d’un nouveau client Validator Firedancer améliorera encore les performances du réseau et la résilience.

-

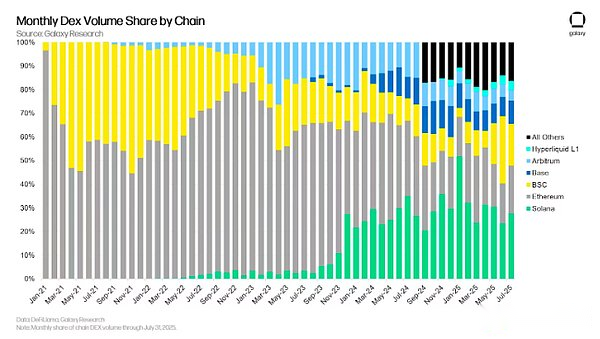

Solana a le plus d’activité dex.En ce qui concerne les activités de trading au comptant en chaîne, Solana est en tête de la liste des volumes de transactions mensuels depuis octobre 2024. Bien que Solana n’ait pas encore ouvert la voie en matière de crédit en chaîne (probablement parce que ses taux d’intérêt annuels plus élevés fournissent une alternative compétitive) ou des contrats perpétuels sur la chaîne, Solana est devenu la blocage de la couche 1 préférée pour les transactions de transaction élevées, les allèges rapides et les faibles frais de la couche.Avec son immense base d’utilisateurs au détail, Solana est également devenue l’un des réseaux les plus accessibles de l’espace de crypto-monnaie, entraînant ainsi le développement d’un large éventail de solutions d’introduction sans friction.

Titres, AMM et problèmes réglementaires

Quand le jeton GLXY en chaîne sera-t-il échangé sur DEX?

La SEC des États-Unis s’efforce de répondre à la question de savoir si ou comment réglementer les échanges décentralisés sur les chaînes publiques.L’objectif principal des lois américaines sur les valeurs mobilières est de protéger les investisseurs contre l’opacité, les conflits d’intérêts et les pouvoirs arbitraires des intermédiaires centralisés tels que les courtiers, les commerçants et les bourses.Étant donné que certaines de ces institutions peuvent contrôler unilatéralement les fonds des utilisateurs, faire des erreurs dans les transactions, confronter les intérêts des clients et même un comportement malveillant, ils sont confrontés à une supervision, une supervision et des exigences réglementaires strictes.Nous pensons que la décentralisation, l’automatisation et la transparence des chaînes publiques et des applications financières décentralisées éliminent largement la nécessité de ces exigences.D’autres lois et réglementations peuvent devoir être ajustées pour s’adapter à la nouvelle réalité que les intermédiaires, les émetteurs et les investisseurs ont des rôles différents de ce qu’ils sont actuellement.nousIl n’est pas clair quand le jeton GLXY sur chaîne sera disponible chez les fabricants de marché automatisés (AMMS) ou d’autres formes d’échanges décentralisés, mais nous travaillons en étroite collaboration avec les parties prenantes, y compris la SEC, pour y parvenir.

DEX n’est pas un « échange » et ne doit pas être réglementé

Les échanges décentralisés («dex») sont fondamentalement différents des échanges traditionnels réglementés par la Securities Exchange Act de 1934 et nous pensons qu’ils ne devraient pas être classés comme «échanges» dans le cadre statutaire de la loi.

Premièrement, l’article 3 (a) (1) de la Securities Exchange Act définit une «échange» comme «une organisation, une association ou un groupe qui fournit un marché commercial ou une commodité qui rassemble les acheteurs et les vendeurs de titres».Ici, «l’organisation, l’association ou le groupe» doit être comprise comme applicable uniquement à un individu et n’inclut ni n’inclut les programmes informatiques. Dex n’est pas une « organisation personnelle » (ce n’est pas du tout une organisation);Ce n’est pas non plus une « association personnelle » (ce n’est pas du tout une association);Bien sûr, ce n’est pas un groupe.

Cette définition statutaire suppose clairement une entité centralisée et identifiable qui a un contrôle indépendant sur les opérations du marché.En revanche, de nombreux DEX fonctionnent indépendamment grâce à l’exécution automatique des contrats intelligents sur des réseaux de blockchain décentralisés, mais n’ont pas d’institutions centralisées qui imposent des contrôles de gouvernance.Par conséquent, du point de vue de l’interprétation statutaire seule, nous pensons que Dex ne respecte pas la définition de «l’échange» dans la loi sur la bourse.

Deuxièmement, les échanges traditionnels ont et exercent leurs propres pouvoirs réglementaires, gèrent activement les opérations du marché, formulent les normes d’adhésion, mettent en œuvre la conformité réglementaire et interviennent lorsque cela est nécessaire pour ajuster ou corriger les transactions.Dex autonome n’a essentiellement pas la capacité d’intervenir subjectivement ou de fonctionner de manière autonome, car les transactions sont effectuées de manière déterministe grâce à des règles transparentes et préprogrammées intégrées dans un contrat intelligent inchangeable qui ne peut pas être modifié une fois que ces règles sont exécutées.Il existe une différence significative entre le DEX autonome et les échanges traditionnels réglementés par la Securities Exchange Act, principalement en raison de leur manque total d’autonomie.

Troisièmement, le cadre réglementaire de la Securities Exchange Act habilite les échanges avec des responsabilités réglementaires spécifiques, telles que l’examen des membres, la supervision de la conformité et les mesures disciplinaires, à condition que l’échange soit une entité centralisée capable d’exécuter ces fonctions.Dex autonome exclut structurellement ces fonctions en raison du manque de gouvernance centralisée ou d’entités réglementaires identifiables.Les fonctions de négociation et de marché sont automatisées, transparentes et non discrétionnaires, ce qui rend les responsabilités réglementaires centralisées envisagées par la Securities Exchange Act ni nécessaire ni possible pour Dex.

Quatrièmement, l’intention législative de la loi sur l’échange de valeurs mobilières est de réduire les risques de manipulation, de fraude, de conflits d’intérêts, d’asymétrie d’information et d’autres abus causés par des intermédiaires centralisés.Le DEX autonome élimine essentiellement ces risques par une transparence décentralisée, une exécution automatisée et une auditabilité immuable.En raison du manque d’intervention humaine discrétionnaire, la loi sur l’échange de valeurs mobilières résout efficacement les problèmes réglementaires, ce qui rend inutile de s’appliquer à Dex et est contraire à l’intention initiale de la législation.

Enfin, la classification du DEX autonome en tant que bourse en vertu de la loi sur la bourse sapera les objectifs de la politique qui favorisent l’innovation et l’efficacité du marché.Le cadre réglementaire traditionnel conçu pour les entités centralisés impose des charges réglementaires inutiles, et les DEX autonomes ne peuvent pas répondre à ces charges, étouffant ainsi les avancées technologiques inhérentes à la finance décentralisée et ne fournissant pas les avantages réglementaires correspondants.

Par conséquent, Dex n’est pas conforme à la définition statutaire ou aux principes de base de la politique de la «bourse» par la loi sur la bourse et devrait être exclu de son cadre réglementaire en raison de ses caractéristiques opérationnelles d’autonomie, de décentralisation, de transparence et de certitude.

Le principe de l’autonomie dans AMM

Nous croyons fermement queLes fabricants de marché automatisés décentralisés et transparents (AMMS) ne nécessitent pas d’enregistrement en tant que système de négociation en bourse ou alternatif (ATS), et de nombreux AMM peuvent ne pas être en mesure de s’inscrire en raison du manque d’entités opérationnelles identifiables..La raison est simple: les programmes autonomes, automatiques et accessibles au public ne nécessitent pas de supervision, et la forme actuelle de supervision est adaptée pour réglementer et contrôler le personnel dans les échanges centralisés.

Du point de vue réglementaire, si l’autonomie exclut Dex de la portée des règles de la Securities Exchange Act, il est crucial d’établir un cadre de principe et gérable pour déterminer ce qui est qualifié de système autonome par rapport à des endroits non autonomes tels que le Nasdaq.

Conformément aux autres analyses réglementaires, nous pensons que les facteurs suivants indiquent que le DEX est autonome:

1. Manque de discrétion.La plate-forme doit fonctionner conformément aux règles déterministes pré-programmées intégrées dans des contrats intelligents qui peuvent être exécutés automatiquement.Aucune entité, individuel ou groupe (y compris les développeurs de plate-forme) ne peut modifier, arrêter ou affecter unilatéralement le règlement, l’exécution, l’appariement ou le fonctionnement des transactions déployées, à moins qu’un processus de gouvernance qui est préalable, documenté de manière transparente et nécessite un consensus décentralisé étendu.

2. Transparence et vérifiabilité.Toutes les logiques opérationnelles, y compris l’exécution des transactions, les algorithmes de correspondance, l’offre de liquidités, la finalité des règlements et le processus de gouvernance lui-même, doivent toujours être entièrement open source, transparents, vérifiables et vérifiés publiquement.La transparence comprend l’accès public complet et la disponibilité open source de la base de code, garantissant qu’il n’y a pas de contrôle discrétionnaire non divulgué dans la vérification externe.

3. Selon l’auto-exécution et règlement déterministe.La plate-forme doit exécuter toutes les transactions indépendamment sans intervention manuelle ni jugement.Une fois initiés, les transactions effectuées par le biais de l’accord ne seront pas bloquées, examinées ou révoquées par un intermédiaire central, un administrateur ou une autre partie identifiable.

4. Accès neutre et non discriminatoire.La plate-forme doit fournir un accès ouvert, neutre et étendu à tous les participants éligibles.Aucune agence administrative centrale ou identifiable ne donne tout traitement préférentiel.

5. Contrôle de l’opération décentralisée.Les fonctions opérationnelles doivent être réparties dans un réseau de participants indépendants, chacun manquant de capacité à diriger, à opposer son veto ou à contrôler les résultats de la plate-forme.La gouvernance et les changements dans les opérations de protocole, le cas échéant, doivent être clairement entre les mains d’une communauté largement distribuée, plutôt que entre les mains d’une structure de gestion centralisée ou d’un contrôleur identifiable.

Le terme «échange décentralisé» est inapproprié, et au moins il y a un risque de fonctions de confusion avec le statut réglementaire.Malgré le nom, dans un sens juridique, Dex n’est pas une « échange » telle que définie par la Bourse Act.Au lieu de cela, il doit être compris comme un mécanisme de garde autonome conçu pour promouvoir les transactions bilatérales et entre pairs entre les contreparties volontaires.

Cette différence est cruciale parce queLa Loi sur les valeurs mobilières des États-Unis n’interdit pas les transactions de valeurs mobilières volontaires et non frauduleuses entre les particuliers.Les agences intermédiaires sont réglementées, mais pas obligatoires.Les deux parties qui se réunissent directement et acceptent de négocier leurs propres titres sont libres de mener de telles transactions tant qu’elles ne « fonctionnent pas » l’échange ou n’agissent en tant que courtier ou revendeur légalement défini, sans déclencher les exigences d’enregistrement et d’exploitation de la Securities Exchange Act.

Le problème historique avec ce type de transaction interpersonnelle est la confiance et les prix.Au règlement, aucune des parties n’est disposée à livrer en espèces ou des bons d’abord, car ils craignent que l’autre partie ne puisse pas effectuer le contrat.Traditionnellement, ce problème a été résolu en embauchant un agent gardien de confiance ou une agence de liquidation.Pour l’agent d’entiercement, le vendeur garantira la livraison à l’agent d’entiercement, l’acheteur livre l’argent et l’agent d’entiercement livrera chaque montant à l’autre partie en même temps.Pour les établissements de compensation, les institutions intermédiaires offrent des garanties aux deux parties à la transaction et supportent les risques de performance eux-mêmes. Bien que ces modèles soient efficaces, il y a deux limitations clés:

-

Dépendance intermédiaire centrale – Chaque processus repose sur un tiers de confiance et centralisé.

-

Risque de prix statique – Une fois qu’une transaction se produit, le prix est fixé, même si le marché peut fluctuer.Par conséquent, les bénéfices reçus par le vendeur au moment du règlement de la transaction peuvent être inférieurs à la valeur marchande à ce moment-là (ou le prix payé par l’acheteur est plus élevé que le prix du marché à ce moment), et ces risques eux-mêmes seront encore compliqués par le système de marge.

L’architecture AMM résout ces deux problèmes.L’agence « d’hébergement » ou de compensation n’est pas un intermédiaire manuel, mais un programme immuable sur chaîne qui stocke les actifs dans des contrats intelligents, exécute des fonctions de tarification convenues et effectue des règlements atomiquement, éliminant le risque de contrepartie.De plus, contrairement à la garde traditionnelle, AMM peut mettre à jour en permanence les prix en fonction de la fonction de tarification algorithmique pour garantir que les prix des transactions reflètent mieux les conditions actuelles du marché.Étant donné que les transactions sont réglées en temps presque en temps réel, aucune agence de compensation n’est requise.

Lorsque les prestataires de liquidités contribuent des actifs au pool Dex, ils déposent en fait les actifs dans un compte séquestre autonome et demande au programme de fournir les actifs à toute contrepartie prête à négocier à un prix dynamique du contrat.Les prestataires de liquidité n’ont pas besoin de négocier directement avec les contreparties;Au lieu de cela, ils interagissent avec les prix prédéfinis et la logique de règlement dans l’accord.Essentiellement, il s’agit d’un arrangement automatisé de garde de négociation en vente libre (OTC) – il n’a pas besoin de compter sur des opérateurs centralisés, et il ne possède pas les caractéristiques «d’échange» stipulées dans la loi sur la bourse.

Le grand avenir des titres en cours

Toutes les quelques décennies, une nouvelle technologie émerge non seulement qui améliore une industrie ou une pratique, mais la révolutionne également.La tokenisation aura le même impact sur les actions et le système financier plus large.Nous croyonsL’impact de la tokenisation sur la valeur sera le même que l’impact d’Internet sur les informations.Bien que la tokenisation de Glxy aujourd’hui soit juste un petit pas dans cette longue évolution, nous pensons que la structure proposée dans cet article (et mise en œuvre en chaîne) a le potentiel de devenir HTTPS pour les actions: une norme de sécurité pour établir la confiance dans un nouveau support numérique qui a conduit à une adoption générale.

Bien que les systèmes de paiement traditionnels et les infrastructures de marché des capitaux semblent efficaces pour la plupart des gens, ils sont encore principalement une série de pipelines complexes, comme d’énormes labyrinthes exploités par de nombreux intermédiaires, entrelacés les uns avec les autres par différentes connexions personnalisées et sont souvent écrites en code obsolète.Les marchés et les infrastructures de paiement modernes sont construits sur les anciennes versions vieilles de décennies qui nécessitent des diplômes avancés pour comprendre.Si ces systèmes étaient conçus à partir de zéro en utilisant la technologie moderne, ils ne seraient presque certainement pas ce qu’ils sont aujourd’hui.

Il ne fait aucun doute que par rapport aux marchés des capitaux traditionnels, les blockchains publics, décentralisés sont des systèmes d’enregistrement et de règlement plus efficaces, transparents, plus durables et plus résilients.Si nous voulons reconstruire ces systèmes à partir de zéro, la chaîne publique jouera sans aucun doute un rôle clé.Mais comme nous ne reconstruisons pas à partir de zéro, nous avons besoin d’un modèle pour connecter les deux systèmes, et nous pensons que notre modèle est le plus efficace, le plus conforme, transparent et innovant.

Évaluer les opportunités de titres en cours

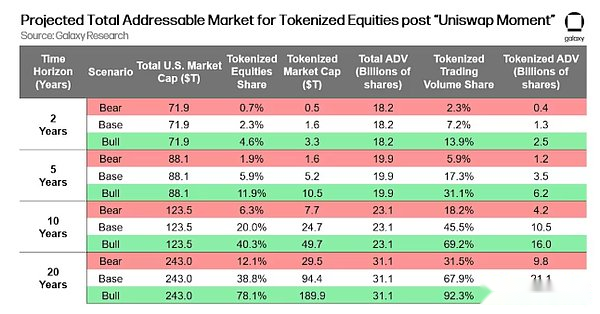

Nous pensons qu’une fois les titres de capitaux propres émis et des transactions sur chaîne sous des formes pratiques telles que les structures que nous créons, l’adoption à grande échelle commencera.La structure de transaction décentralisée sera considérée comme plus juste, plus rapide, moins chère et plus sûre que les méthodes traditionnelles.D’ici là,Les titres en cours inférieurs inauguraient le « moment uniswap », le monde des échanges centralisés commencera à se déverser dans des transactions en chaîne en grande quantité. Nous avons simulé la croissance du marché en chaîne après ce moment.

Pour estimer la taille potentielle du marché boursier sur chaîne, nous utilisons des repères historiques pour prédire les capitalisations boursières américaines et l’activité totale de négociation des actions: tirée par des décennies d’électronisation et d’automatisation, le taux de croissance nominal est d’environ 7% et le volume total des opérations d’actions est d’environ 3%.

Nous modélissons ensuite la courbe S sous forme de stocks tokenisés dans les scénarios de l’ours, de référence et de taureau et les calibrer sur la base de trois précédents: des décennies de montée en puissance des ETF depuis les années 1990, une croissance plus rapide de type hockey en hockey dans les ETF crypto spot récemment, et une croissance dans les fonds du marché monétaire tokenisé, qui valident la demande de l’emballage à la chute.

Pour convertir la migration de valeur en migration du trafic, nous supposons que les pistes tokenisées ont des taux de roulement plus élevés que les pistes traditionnelles car elles sont toutes les temps, le règlement instantané et bien financés, de sorte que le taux d’adoption augmente, la part de volume augmentera plus rapidement que la part de capitalisation boursière.

Nous utilisons également la transition du marché de la cryptographie du CEX à Dex (volumes totaux de transaction de 0% à près de 20% en cinq ans) car la preuve que les flux de commande peuvent migrer rapidement une fois la liquidité et l’expérience utilisateur sur la nouvelle piste sont la parité.

La valeur marchande totale et le volume de trading moyen quotidien total (ADV) restent cohérents pour chaque scénario de période, nous dérivons la valeur marchande tokenisée, la part de transaction tokénisée et le volume de trading moyen quotidien tokenisé en fonction de ces taux d’adoption et des hypothèses de volume.Comme tout modèle, ce modèle a des limites, en particulier la sensibilité aux lacunes en volume, l’étalonnage de la courbe S, le calendrier régulateur et les différences de combinaison de prix entre les tokenisation et les groupes traditionnels.

Risque et divulgation

Galaxy et Superstate ont travaillé pour éliminer ou réduire les risques pour les investisseurs et le marché.Cependant, étant donné la nouveauté de ce modèle d’investissement en actions, il est crucial pour les investisseurs de comprendre divers risques.

Les détenteurs de Glxy tokenisés peuvent perdre l’accès à leurs portefeuilles.Semblable aux certificats de sécurité manquants, Superstate peut rééditer les jetons dans un nouveau portefeuille contrôlé par les actionnaires si la clé est perdue.Étant donné que la superstate suit tous les flux en chaîne de Glxy tokenisés entre les actionnaires et toutes les informations des actionnaires sont publiées, Superstate peut rééditer les actions tokenisées dans de nouveaux portefeuilles contrôlés par les actionnaires tout en annulant des actions irréprochables.Remarque: Si la clé de portefeuille est perdue, les partages GLXY peuvent être récupérés, mais d’autres actifs (tels que les SOL qui ne nécessitent pas l’autorisation) ne seront pas récupérés après la perte de la clé de portefeuille.

Le prix de Glxy traditionnel peut différer de celui de Glxy tokenisé. Galaxy soutiendra pleinement ses actions en chaîne pour négocier les futures applications Defi, à condition que la réglementation soit suffisamment claire.La création d’une structure de marché qui encourage les prix du marché des échanges Defi et traditionnels à rester comparables est la priorité absolue de l’entreprise.Cependant, le marché des valeurs mobilières sur la chaîne en est encore à ses balbutiements.Même si le trading automatique du marché du marché (AMM) est activé, il ne peut garantir que la liquidité et le marché ordonné de GlxY tokenisé peuvent se développer ou continuer.De plus, si GlxY tokenisé commence à se négocier sur des bourses décentralisées, il convient de noter que la liquidité, le volume de négociation, la transparence ou la résistance réglementaire des échanges décentralisés peuvent être considérablement insuffisants par rapport aux bourses nationales telles que le NASDAQ.Cela pourrait disperser les liquidités multiplateformes, nuire à la découverte des prix, étendre les écarts de bibliothèque et conduire à la persistance des différences de prix entre Glxy tokenisé et GLXY traditionnel – en particulier si l’arbitrage est soumis à des restrictions opérationnelles ou réglementaires.

De plus, les commerçants professionnels peuvent faire face à des obligations peu claires ou changeantes lors de l’interaction avec des titres en chaîne tels que GlxY tokenisé, etL’applicabilité des lois fédérales américaines sur les valeurs mobilières et d’autres réglementations aux transactions en matière de valeurs mobilières de reste incertain.Cela peut empêcher ou réprimer les échanges de ces sociétés détenant, traduisant ou contribuant GlxY à tokenisé, limitant davantage la liquidité.La baisse de la liquidité du Glxy tokenisé, que ce soit en raison de la méconnaissance des investisseurs ordinaires, de la demande incertaine, de la frottement opérationnel, de la mauvaise connexion entre le marché Glxy tokenisé et du marché GlXy traditionnel, peut provoquer le prix de négociation du GlxY tokenisé, et ces signaux de prix négatifs envoyés par le marché Gxy traditionnel de la glance.

Une approche centrale pour encourager la cohérence des prix multiplateformes consiste à construire et à simplifier le pont entre la finance traditionnelle et la finance décentralisée.Dans la première phase, Galaxy a construit ce «pont» qui permet aux actionnaires qui rejoignent Superstate de livrer des actions traditionnelles à Superstate pour «créer» des actions en jetons, ou livrer des actions tokenisées à Superstate et les «racheter» en actions traditionnelles.S’il existe une différence de prix entre les plateformes, nous nous attendons à ce que les actionnaires, en particulier les actionnaires expérimentés, utilisent ce pont pour affiner les écarts qui se produisent.Cependant, l’utilisation de ponts peut prendre un certain temps pour normaliser, de sorte que la capacité des acteurs du marché à des écarts d’arbitrage peut être entravé.

La SEC des États-Unis peut statuer sur le fait que nous ne pouvons pas tokensiiser les actions ordinaires de cette manière.Bien que nous pensons que ce processus de tokenisation est non seulement révolutionnaire, mais aussi bien conçu et conforme aux lois et réglementations actuelles en matière de valeurs mobilières, il est également possible que la SEC prenne différentes décisions.Si le régulateur détermine que la plate-forme, le mécanisme ou les participants impliqués dans les transactions de marché secondaire GLXY Tokenisé ne se conforment pas aux lois applicables, nous ou les participants au marché pouvons faire face à des actions ou des amendes d’application, ou devoir révoquer ou réorganiser certaines parties du projet.Si Galaxy est condamné à révoquer son plan d’actions en chaîne, Superstate peut suspendre les contrats de jetons, rappeler toutes les actions tokenisées, puis travailler avec les actionnaires en chaîne pour reformater les actions tokenisées en formats traditionnels pour la rediffusion à l’écosystème du marché traditionnel.Cependant, ce processus peut prendre du temps et bien qu’il soit en cours, il peut être difficile pour les actionnaires d’acheter et de vendre leurs actions de Galaxy tokenisées.Ces risques peuvent entraîner une baisse de la confiance des investisseurs, une réduction de la participation aux transactions GLXY tokenisées et avoir des impacts négatifs correspondants sur le prix de négociation, la volatilité et / ou la liquidité des GLXys traditionnels.

FAQ

Quelqu’un peut-il acheter, vendre ou tenir GLXY sur la chaîne?

Galaxy et Superstate exigent que tous les détenteurs de GLXY sur chaîne doivent s’inscrire sur Superstate, y compris l’authentification (« KYC ») et l’adresse « Whitelist ».Quiconque peut s’inscrire à Superstate peut contenir GLXY sur chaîne, qui couvre presque tout le monde dans le monde, à l’exception de certaines listes de rejet du gouvernement telles que la liste spéciale des ressortissants désignés («SDN») du Contrôle des actifs des actifs étrangers américains («OFAC»), également connu sous le nom de «Liste des sanctions».

Seules les adresses qui ont été ajoutées au superstate et ajoutées au contrat de jeton « Autoriser la liste » peuvent contenir la part de tokenisée de GLXY.Tenter de transférer le partage GLXY sur chaîne vers une adresse qui ne figure pas sur la liste autorisée échouera au niveau du contrat intelligent.

Nos agents de transfert numérique doivent être conscients de toutes les adresses et identités pour deux raisons principales: 1) pour s’assurer que les livres et les dossiers de Galaxy reflètent avec précision les conditions d’actions à des fins réglementaires et opérationnelles, y compris le maintien des contacts avec les actionnaires lors du vote par procuration, des dividendes ou d’autres actions de la société; 2) Se conformer à des lois et réglementations anti-blanchiment et aux réglementations de financement anti-terrorisme.Si la structure de tokenisation des actions en chaîne n’inclut pas la vérification de l’identité (en particulier la vérification de l’identité de l’émetteur), il est possible que de mauvais acteurs puissent détenir les capitaux propres de l’entreprise et rendre difficile pour les détenteurs de jetons d’acquérir ou d’exercer la véritable propriété de la société.

Et si je perds ma clé de portefeuille?

En tant qu’agent de transfert numérique de Galaxy, Superstate conserve des livres et des enregistrements qui contiennent toutes les informations de propriété de GLXY en chaîne, y compris les détenteurs, les enregistrements de transfert et tout enregistrement de transaction.Si le détenteur de GLXY en chaîne ne peut pas accéder à son portefeuille, l’investisseur peut demander à un agent de transfert numérique d’annuler et de rééditer les actions tokenisées à un nouveau portefeuille.Remarque: Superstate peut récupérer les partages GLXY sur la chaîne si vous n’avez pas accès à votre portefeuille et à vos clés; Cependant, si la clé de portefeuille est perdue, d’autres actifs (tels que les SOL qui ne nécessitent pas l’autorisation) ne peuvent pas être restaurés par Superstate ou Galaxy.

En quoi le glxy tokenisé est-il différent des autres actions en chaîne?

À notre connaissance, Glxy est le premier stock américain à exister et à échanger sur la chaîne publique.Le jeton GLXY en chaîne représente les actions ordinaires de la classe A Galaxy, avec tous les droits comme autres formes d’actions, telles que les actions dans les comptes de courtage traditionnels.

D’autres structures, telles que celles qui reposent sur un modèle d’emballage ou de synthèse d’un transporteur à usage spécial (SPV), ne représentent principalement pas de réclamations directes contre l’émetteur de l’action sous-jacente, mais plutôt des dérivés ou des actions d’un transporteur spécial (SPV), qui peut lui-même détenir des actions sous-jacentes.Ces «jetons d’actions emballés» sont généralement émis par des SPV offshore et ne sont pas soumis au cadre des lois et réglementations américaines sur les valeurs mobilières.

Si le titulaire de jeton de capitaux propres a des droits sur l’émetteur, tels que le droit de voter sur la gouvernance d’entreprise, le droit de percevoir des dividendes ou le droit de participer à d’autres actions d’entreprise, ces droits peuvent être limités au transporteur à usage spécial lui-même, plutôt qu’à l’émetteur sous-jacent.Que le titulaire de jeton de capitaux propres d’emballage se réserve des droits continus à l’émetteur en question dépend de tout contrat ou obligation signé ou convenu entre l’émetteur de jeton et le titulaire du jeton.

Quand le glxy tokenisé peut-il être échangé dans une application Defi?

Nous pensons que c’est la première fois qu’une société cotée aux États-Unis permettait à ses actions d’exister sur la chaîne publique sous la forme de jetons.Cette réalisation est grâce aux grands efforts techniques et réglementaires de la galaxie et du superstate, mais ce n’est que la première étape.

Bien que les utilisateurs superstate puissent échanger GLXY sur la chaîne via une approche entre pairs, nous n’avons pas encore implémenté le trading GLXY sur des applications Defi telles que les fabricants de marchés automatiques AMMS.Tout comme Galaxy peut suivre et limiter le transfert de Glxy sur chaîne aux utilisateurs Superstate, Galaxy peut également bloquer ou contrôler avec lequel ces jetons peuvent interagir.

Nous nous attendons à ce qu’une fois que le mécanisme de réglementation soit suffisamment clair, nous permettons à nos jetons d’être déposés et retirés dans la piscine AMM.Étant donné que ce sont des actions ordinaires de Galaxy Class A, il existe des considérations réglementaires pratiques.

Les actionnaires en chaîne de GLXY tokenisés sont-ils soumis à des restrictions de valeur extractible (MEV)?

Étant donné que le contrat de jeton de Galaxy exige que toutes les adresses doivent être dans la « liste d’autorisation » pour détenir notre part en chaîne, des tiers inconnus, y compris les robots MEV, ne peuvent pas interagir avec le jeton.Par conséquent, notre part en chaîne ne sera pas affectée par des transactions préventives, des revenus, des attaques de sandwich ou d’autres attaques MEV menées par des tiers inconnus à moins qu’ils ne travaillent avec Superstate et Pass Superstate’s KYC audit.

Mon courtier peut-il m’aider à interagir avec des actions GLXY tokenisées?

Galaxy ne permet pas à aucune partie de rejoindre Superstate pour acheter, vendre, détenir ou transférer ses actions tokenisées, sauf si la partie ne peut pas réussir le processus de vérification de l’identité de Superstate (comme décrit ci-dessus).Comme toute entité, les intermédiaires de marché (y compris les concessionnaires de courtage) peuvent également rejoindre Superstate.Cependant, compte tenu des directives réglementaires limitées, il n’est pas clair pour nous quels courtiers enregistrés ou conseillers financiers ont des activités approfondies impliquant des jetons (que ce soit des titres ou des non-sécurités), il ne peut donc pas y avoir de stage qui peut fournir des services liés aux titres en cours à ce moment-là.

En l’absence de concessionnaires de courtage, le marché boursier sur chaîne sera principalement gardé par les investisseurs et permettra finalement une interaction directe avec l’accord de négociation décentralisé sans avoir besoin d’intermédiaires.Nous travaillons avec la SEC américaine pour promouvoir l’amélioration des lois actuelles sur les valeurs mobilières afin que les intermédiaires existants puissent interagir avec les chaînes publiques, mais il n’est pas clair quand cela sera possible.

Et s’il y a un problème avec mon jeton?Qui dois-je contacter?

Les détenteurs de glxy tokenisés peuvent contacter Superstate à tout moment.Étant donné que tous les titulaires doivent créer un compte dans Superstate pendant le processus d’enregistrement, les actionnaires en chaîne doivent simplement se connecter à leur compte Superstate et contacter notre agent de transfert numérique.Si, pour une raison quelconque, aucun contact n’est possible, les actionnaires en chaîne peuvent contacter à tout moment investisseur.relations@galaxy.com, tout comme les autres détenteurs d’actions Galaxy.