Autor: Danny Fuente: X, @AgIntender

Suponiendo que el colapso temprano de DAT de las acciones de divisas es inevitable, ¿cómo debemos tratarlo para los inversores? ¿Qué estrategias se deben adoptar?¿Cuáles son los algoritmos y estándares?¿Hay casos exitosos en el mercado?¿Cuáles son sus principales ventajas competitivas?

Guía de lectura:

1. Los amigos que no han leído el artículo anterior han sugerido que sean primero:Historia oculta de stock de monedas: el método de medios ocultos ocultos en «Dilución de capital» y algoritmo MNAV》

2. Si simplemente desea ver el análisis del caso, puede leerlo.

Parte 4: La verdad del «foso» y el futuro del modelo DAT

Después de comprender el mecanismo operativo y los riesgos de las «acciones de monedas», surgió una pregunta central: ¿Cuál es la competitividad a largo plazo de las compañías de DA y su «foso»?¿A dónde irá su futuro?

4.1. La verdad del foso: un «volante de capital» que se basa en el sentimiento del mercado

El verdadero «foso» de DATS no se origina en su negocio en sí, pero es un altamente contextualizado y frágilVentajas financieras.Su competitividad principal es el ciclo de los costos de financiación de liquidez-fuerza: «Capacidad de financiamiento → Comprar más monedas → Mejorar las expectativas de rendimiento de los inversores → atraer más liquidez → Reducir los costos de financiación → Mejorar más las capacidades de financiamiento«.Este mecanismo, a saber, el» volante de capital «, es comprender la esencia de su modelo de negocio.

Ciclo positivo (en un mercado alcista):

Este volante puede producir una fuerte fuerza impulsora positiva en un mercado alcista.

-

La alta prima es combustible: El precio de las acciones de la compañía se negocia a un precio más alto que el valor de activo neto digital (NAV) que posee, formando una «prima de capital» (MNAV Premium). Esta prima es el combustible clave para todo el inicio del volante.

-

Se activa la capacidad de financiación: Con las altas primas, las empresas pueden aumentar el financiamiento «acumulativo» mediante la emisión de nuevas acciones o bonos convertibles de bajo interés, es decir, intercambio de acciones de alta valuación por fondos y compra más activos digitales, ampliando así su balance sin diluir o incluso aumentar el contenido de la moneda por acción.

-

Liquidez y bajo costo: Cuando el sentimiento del mercado es alto y la liquidez de acciones es excelente, las empresas pueden vender fácilmente grandes cantidades de nuevas acciones en el mercado abierto sin causar demasiado impacto en el precio, lo que reduce en gran medida el costo friccional del financiamiento.

-

«Comprar, comprar, comprar» fortalece la narración: La compañía continuará comprando más activos digitales que recaudaron los fondos, lo que no solo aumenta el valor de los activos netos de la compañía, sino que también fortalece su narrativa de mercado como un «motor de crecimiento», atrae a más inversores, aumenta aún más el precio de las acciones y la prima, formando un fuerte ciclo de retroalimentación positiva.

Destrucción inversa (en un mercado de osos):

Sin embargo, este potente motor tiene una debilidad fatal: se basa completamente en el sentimiento de toro sostenido y las altas primas de stock.Una vez que el mercado gire, el volante girará rápidamente inversamente, convirtiéndose en una «espiral de muerte»:

-

La prima desaparece y el combustible se agota: Cuando cae el precio monetario subyacente, el precio de las acciones de las «acciones de monedas» caerá aún más, lo que hace que su prima MNAV se reduzca rápidamente e incluso se convierta en un descuento.

-

La capacidad de financiación está congelada: Una vez que la prima desaparece, cualquier financiamiento a través de la emisión adicional de acciones será «discapacidad» (dilutiva).En este momento, la compañía ya no podía proporcionar financiamiento de valor agregado, y su historia de crecimiento central se declaró en quiebra.La capacidad de financiación, este solo foso, se llevó a cabo instantáneamente.

-

Circuito de retroalimentación negativa: El agotamiento de los canales de financiación y la destrucción de las narrativas de crecimiento desencadenarán la venta de pánico entre los inversores, suprimirán aún más el precio de las acciones y forman un círculo vicioso, que eventualmente puede conducir al colapso de los precios de las acciones.

Por lo tanto, el foso de DATS es extremadamente estrecho e inestable porque se basa completamente en el sentimiento voluble del mercado de capitales.Una vez que el sentimiento del mercado se invierte y la prima desaparece, el foso se secará al instante y la compañía perderá su única ventaja competitiva.

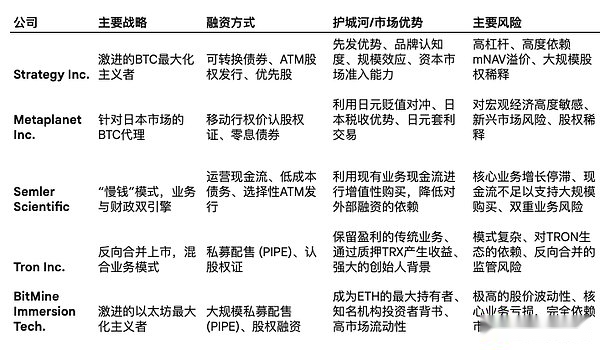

4.2. Estudio de caso comparativo: práctica y variación de estrategias

A pesar de los modelos básicos similares, diferentes DAT muestran diferencias significativas en la implementación de estrategias específicas, que reflejan sus diferentes entendimientos de su propio posicionamiento, entorno de mercado y limitaciones regulatorias.

Estrategia Inc. (MSTR) – Un pionero radical

Como pionero del modelo, la estrategia de Microstrategy es la más radical.No solo utiliza una gran cantidad de instrumentos de deuda, como bonos convertibles, para maximizar el apalancamiento, su fundador Michael Saylor también ha dado forma a un «foso suave» para la compañía a través de su fuerte marca personal y sermones en curso.Atitó con éxito MicroStrategy a BTC en profundidad, lo que lo convierte en el stock proxy de BTC más conocido en los corazones de los inversores globales, y esta conciencia de marca ha consolidado su prima MNAV hasta cierto punto.

Metaplanet Inc. (3350.T) – Adaptador internacional flexible

El caso de Metaplanet demuestra cómo el modelo DAT innova y se adapta al entorno del mercado en un país o región específica.Su estrategia aprovecha inteligentemente el entorno macro y regulatorio único de Japón:

-

Yen transporte de transporte: En el contexto de las tasas de interés ultra bajas a largo plazo del Banco de Japón, Metaplanet tomó prestado el yen a un costo de casi cero y lo convirtió en BTC que se espera apreciar a largo plazo, realizando así el arbitraje macro.

-

«En movimiento de la huelga» (en movimiento de la huelga de la huelga): Dado que la regulación japonesa no permite que el mecanismo de emisión de cajeros automáticos sea común en el mercado de valores de los EE. UU., Metaplanet utiliza innovativamente una orden cuyo precio de ejercicio está vinculado al precio de cierre del día anterior.Este diseño asegura que los warrants se ejerciten solo cuando el precio de las acciones aumenta, lo que alcanza el efecto del financiamiento de dilución similar a los cajeros automáticos a altos precios de las acciones.

-

Ventajas fiscales: Japón impone altos impuestos progresivos a los ingresos de las personas que poseen las criptomonedas directamente, mientras que la tasa impositiva de ganancias de capital para invertir en acciones es mucho más baja (aproximadamente el 20%).Esta diferencia fiscal hace que los inversores japoneses tengan BTC indirectamente comprando acciones de Metaplanet, lo que es más atractivo en los impuestos que comprar BTC directamente, creando una demanda localizada para sus acciones.

Semler Scientific (SMLR) – Un integrador comercial cauteloso

Semler Scientific representa otra estrategia más conservadora: el modelo de «dinero lento». La Compañía planea utilizar el flujo de efectivo estable generado por su negocio de atención médica central para comprar gradualmente y prudentemente BTC, con el objetivo de lograr una acumulación de activos más «de valor agregado» para los accionistas.Este modelo es teóricamente más sostenible porque no depende completamente del financiamiento externo.Sin embargo, el desafío es que el negocio principal de la compañía se enfrenta a cuellos de botella de crecimiento y presiones regulatorias, lo que complica la narración de que genera suficiente flujo de efectivo para apoyar las compras de BTC a gran escala.

Tron Inc. (Tron) – Modo de fusión inversa y mixta

El caso de Tron Inc. demuestra una ruta no tradicional hacia el mercado y la estructura comercial.La compañía, anteriormente conocida como SRM Entertainment, ingresó al mercado abierto a través de una fusión inversa con Tron Dao y pasó a llamarse Tron Inc. Esta estrategia le permite convertirse rápidamente en una empresa que cotiza en Nasdaq y centrarse en construir reservas fiscales para TRX Tokens.Su singularidad es el modelo de negocio híbrido: conserva el negocio original de diseñar y fabricar productos personalizados para grandes lugares de entretenimiento como Disney y Universal Studios, al tiempo que pione una estrategia fiscal blockchain.Además, la compañía utiliza activamente sus reservas TRX para el compromiso, generando ingresos anualizados de hasta el 10% a través de plataformas como JustLend, que proporciona un flujo de efectivo no filutivo para sus operaciones. (Desde la vista de un pájaro, $ TRX Token no deja la red Tron, esta es)

Tecnologías de inmersión de Bitmine (BMNR): la ballena de Ethereum radical

BitMine (BTMR) representa la expansión agresiva del modelo DAT a los activos fuera de BTC.La compañía se ha transformado del negocio minero de BTC, centrándose en convertirse en el titular de Ethereum (ETHEum (ETH) a nivel empresarial más grande del mundo y ha establecido un objetivo ambicioso de mantener el 5% del THE total en circulación. Su estrategia se caracteriza por una sorprendente velocidad de financiación, acumulando miles de millones de dólares en reservas ETH en un corto período de tiempo a través de ubicaciones privadas (tuberías) a gran escala y financiamiento de capital. Esta estrategia de acumulación radical atrajo a inversores de alta especificación, incluido el Fondo de Fundadores de Peter Thiel y Stanley Druckenmiller, y fue presidido por Tom Lee de Fundstrat. Sin embargo, el rendimiento del precio de las acciones de BMNR es extremadamente inestable, y después de un aumento de miles de puntos porcentuales, luego retira bruscamente, destacando sus características de alto riesgo y alta retorno. Debido a sus escasos ingresos en su negocio principal (minería) y su estado de toma de pérdidas, su valoración está casi por completo por las expectativas del mercado de los precios de ETH y la confianza en sus capacidades de financiación.

4.3.Siguiente evolución: «Finanzas productivas»

Ante la vulnerabilidad inherente de las estrategias de tenencia pasiva, el modelo DAT está marcando el comienzo de una evolución importante, a saber, desde «financiación pasiva» hasta «finanzas productivas».

La estrategia tradicional de política fiscal BTC es esencialmente una estrategia pasiva de «oro digital», y los activos en sí no generan ningún flujo de efectivo.El modelo de «financiación productiva» se centra en mantener activos digitales que pueden generar rendimientos a través de mecanismos nativos de la red, principalmente tokens de cadena pública que adoptan mecanismos de consenso POS, como ETH y SOL.

Al reemplazar el ETH o SOL que tiene, las empresas pueden recibir recompensas denominadas tokens directamente del acuerdo.Este ingreso de compromiso es un «interés» endógeno y criptogénero que no depende del mercado de crédito tradicional y proporciona una fuente de flujo de efectivo estable y no diluida para la empresa.La aparición de este modelo marca la posibilidad de que DATS pueda transformarse de los operadores de ingeniería financiera pura a empresas operativas con negocios criptográficos reales.Por ejemplo, empresas como Defi Development Corp. (DFDV) se están centrando en acumular sols y generar ingresos de replanteo mediante la operación de nodos de verificación.(Tron Inc también está a la vanguardia de los tiempos)

Esta evolución hacia la «financiación productiva» es una respuesta estratégica a la realidad de que el foso del modelo de tenencia pasiva es demasiado frágil. Al crear flujos de efectivo endógenos que se desacoplan del sentimiento del mercado de capitales, estas compañías están tratando de construir un foso económico más amplio y profundo, reduciendo su extrema dependencia de las capacidades de financiamiento en el mercado alcista y proporcionando una base más sólida para su supervivencia y desarrollo a largo plazo.

Parte 5: Resumen – Ver la esencia a través de la niebla

Para los inversores que desean invertir en tales compañías, deben abandonar la opinión de que los consideran simples «acciones de activos cripto-actores» y, en cambio, las evalúan como un fondo apalancado altamente especulativo y gestionado activamente.Su rendimiento final de inversión depende de las interacciones complejas de las siguientes cuatro variables principales:

-

Rendimiento de precios de los activos criptográficos subyacentes: Esta es la base para determinar el valor de activo neto (NAV) de la Compañía.

-

Capacidades de ingeniería financiera de la gerencia: Eso es, qué tan rápido, cuán bajo y qué tan pequeña la empresa recauda fondos y los convierte en activos.

-

Sentimiento del mercado en el mercado de valores: Esta es la clave para determinar el nivel premium del MNAV de una empresa, que afecta directamente sus capacidades de financiación y la fuerza del «efecto del volante».

-

Contenido de contenido de activos criptográficos netos por acción: Esto determina el nivel de activos criptográficos que se distribuyen uniformemente a cada acción.

Tomar la estrategia Inc BTC como ejemplo, al evaluar las «acciones de monedas», los siguientes indicadores clave deben centrarse en el monitoreo en lugar de centrarse solo en el total de las tenencias de BTC de la compañía anunciadas:

-

Contenido de activos de cifrado por acción (después de completamente diluido): Este es el indicador más importante para medir la verdadera exposición de los accionistas.Los inversores deben seguir de cerca sus tendencias históricas para juzgar si las actividades de financiación de la compañía son de valor agregado o deterioradas a largo plazo.

-

tendencia premium de MNAV: ¿Se está expandiendo o reduciendo la prima? La contracción continua de las primas es una señal clara de que la confianza del mercado se debilita y los riesgos se intensifican.Compararlo con empresas similares y ETF relacionados puede evaluar mejor si su valoración es razonable.

-

Financiación/términos adicionales: Estudie cuidadosamente los términos específicos de la emisión de bonos de cada compañía o la emisión adicional, incluido el precio de conversión, la tasa de interés de los bonos convertibles, así como la escala de ejecución y el precio del plan ATM.Estos detalles revelan riesgos de dilución futura y estrés financiero para la empresa.

Conozca la verdad y sepa la razón.

El «volante de capital» que impulsa el precio de las acciones de DAT en un mercado alcista es precisamente la razón fundamental de su disminución acelerada en un mercado bajista.Su modelo de negocio principal, al aprovechar las altas primas del precio de las acciones para financiar y comprar más activos, es una espada de doble filo en sí misma.Esta dependencia extrema del sentimiento del mercado de capitales determina que su destino debe estar estrechamente vinculado a las fluctuaciones cíclicas del mercado.