Autor: danny; Fuente: X, @agintender

Recientemente, el desempeño en montaña rusa del «pequeño caballo y el carro» de monedas demoníacas como $MYX, $AIA, $COAI, etc. no solo causó que innumerables comerciantes sufrieran enormes pérdidas, sino que también señaló con el dedo el mecanismo de liquidación del intercambio y las capacidades de control de riesgos.La violenta técnica de “pump and dump” revela una contradicción: las bolsas dependen de la volatilidad para ganar tarifas de manejo, pero las fluctuaciones fuera de control pueden agotar los fondos de seguros e incluso sacudir la confianza del mercado.

Este artículo intenta especular sobre el equilibrio entre el mantenimiento de la actividad del mercado y la solvencia del sistema desde la «primera perspectiva» del control del riesgo cambiario.Analizaremos desde la perspectiva del intercambio cómo puede aislar comportamientos de manipulación de antemano a través de un sistema de monitoreo jerárquico y algoritmos cuantitativos avanzados, como el índice de concentración de posición (OICR) y la toxicidad del flujo de órdenes (OTSI).

En segundo lugar, para los operadores profesionales que esperan sobrevivir y obtener ganancias bajo este marco, se proporcionan algunas pautas para evitarlo: cómo monitorear sus propias prioridades ADL y los índices de posiciones individuales en tiempo real para evitar ser etiquetados por el sistema de control de riesgos como «posibles vendedores en corto» o «manipuladores del mercado» que representan una amenaza para el intercambio.En el salvaje oeste de los mercados de derivados criptográficos, el secreto para sobrevivir es comprender las reglas y esa línea intocable.

Nota: Este artículo sólo deduce el algoritmo del intercambio desde una perspectiva externa sin ninguna información interna. Es sólo para referencia.Tiene como finalidad el intercambio académico y no asume ninguna responsabilidad..

1. Las necesidades estratégicas centrales de las bolsas: equilibrar la volatilidad y la solvencia

Como infraestructura financiera que proporciona centros de negociación y servicios de compensación, el objetivo principal de una bolsa es buscar un equilibrio dinámico: si bien no limita estrictamente la volatilidad del mercado para maximizar los ingresos por comisiones, no debe permitir que dicha volatilidad amenace su propia solvencia y reputación en el mercado.

1.1 Las “dobles restricciones” del intercambio y las exigencias comerciales

1.1.1 Maximizar los ingresos por comisiones y la volatilidad permitida

El aumento en el volumen de transacciones impulsa directamente los ingresos por comisiones.Las fluctuaciones severas de precios, incluso aquellas causadas por pump and dump (P&D), atraerán a un gran número de especuladores a ingresar al mercado, aumentando así el volumen de operaciones.Por lo tanto, los intercambios no excluyen todas las fluctuaciones e incluso requieren un cierto grado de especulación para mantener la actividad del mercado.

1.1.2 Evitar pérdidas propias y riesgos sistémicos

El Fondo de Seguros de la bolsa es el fondo de capital fundamental para la negociación de contratos perpetuos. Este fondo se utiliza para absorber pérdidas derivadas de posiciones comerciales de alto apalancamiento (es decir, el precio de liquidación es inferior a cero o inferior al precio de quiebra de la contraparte).Una vez que estas pérdidas agoten el fondo de seguro, el intercambio se verá obligado a activar el mecanismo de desapalancamiento automático (ADL).El mecanismo ADL, debido a sus características de castigar a quienes obtienen ganancias y cerrar posiciones de cobertura, es un modelo de equilibrio «democratizado» impotente.Vale la pena señalar que la activación frecuente de ADL no solo afecta la reputación del intercambio, sino que también debido a que ADL sirve como el último firewall, la activación de este mecanismo significa que el fondo de seguro ha tocado fondo.

1.1.3 Presión de la opinión pública e integridad del mercado

Los incidentes de P&D, especialmente los accidentes violentos en activos de baja liquidez, traerán graves pérdidas a la mayoría de los usuarios, lo que provocará una enorme presión pública y dañará la reputación de la marca del intercambio.Por lo tanto, el mercado necesita aislar de antemano aquellas manipulaciones que puedan conducir a una falla sistémica, incluso si permiten un cierto grado de volatilidad especulativa.

Conclusión

El resultado final de un intercambio esCómo dejar que el mercado juegue libremente sin perder dinero. El objetivo del sistema de control de riesgos no es eliminar todos los P&D;Identificar e intervenir de forma preventiva antes de que P&D se convierta en una crisis sistémica que agote los fondos de los seguros. Una vez que se activa el control de riesgos, es posible que lo interroguen y le impidan realizar pedidos;en el peor de los casos, su cuenta puede ser prohibida, sus fondos congelados o incluso una intervención judicial.

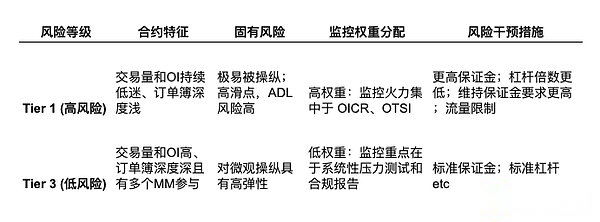

1.2 Clasificación de riesgos y ponderación de seguimiento

Categoría El modelo de los intercambios tradicionales, especulamos que los intercambios también deberían adoptar un modelo de gobernanza jerárquica para garantizar que las medidas de control de riesgos coincidan con la vulnerabilidad inherente del contrato.Llevar a cabo una gestión del nivel de riesgo de los contratos y centrar los recursos de seguimiento en los «contratos de alto riesgo» (Nivel 1), porque los manipuladores sólo necesitan utilizar menos capital en estos contratos para ejercer un impacto desproporcionado en los precios.

Lógica jerárquica y seguimiento de la distribución del peso: (ejemplo)

Lógica de control de riesgos: Cuanto mayor sea el nivel de riesgo de un contrato (como MYX, AIA, COAI, etc.), mayor será la posibilidad de ser atacado por estrategias de P&D, y una vez que se produce la liquidación, la probabilidad de que las pérdidas de liquidación sean absorbidas por el fondo de seguros también es mayor debido a la falta de liquidez. Por lo tanto, las bolsas generalmente adoptan un modo de monitoreo de «alta presión» para los contratos de Nivel 1.Aumentar el margen, reducir el apalancamiento y reducir las posiciones de la cuenta corriente.Mitigar los riesgos de apalancamiento y utilizar indicadores como algoritmos de alta frecuencia (como OTSI) para identificar rápidamente comportamientos de manipulación, desencadenando así la intervención durante el período de acumulación de riesgos.

2. Indicadores de seguimiento y algoritmos cuantitativos de la bolsa (sistema de control de riesgos)

Para intervenir preventivamente y frenar la manipulación, el sistema de control de riesgos de la bolsa despliega algoritmos multinivel y de alta dimensión para monitorear el comportamiento del mercado.Este artículo comenzará desdeConcentración de posición(Etapa de acumulación de P&D),anomalía genética(presión estructural) yToxicidad del flujo de pedidos(Control de alta frecuencia) se discutirá desde tres ángulos básicos.

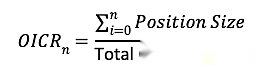

2.1 Indicador de algoritmo 1: Detección de concentración y acumulación de posición (OICR)

La principal preocupación de la bolsa es que «una sola entidad tenga un control desproporcionado sobre el mercado».Por lo tanto, monitorear la concentración del interés abierto es fundamental.

Indicador: Ratio de Concentración de Interés Abierto (OICR)

La OICR mide el interés abierto total de las principales entidades comerciales (por ejemplo, las 5 o 10 cuentas principales) como proporción del OI total de ese contrato.

Ejemplo de alerta cuantitativa (contrato de nivel 1):

-

escena: El interés abierto (OI) total de un contrato de Nivel 1 es 1 millón. Después de identificar las cuentas relacionadas, se descubrió que las tres cuentas principales habían acumulado silenciosamente 750.000 contratos en las últimas 24 horas.

-

Cálculo y Alertas: OICR = 75%.Si el umbral de alerta interna de la bolsa para este contrato es OICR > 60%, el sistema activará inmediatamente una alerta de «acumulación concentrada».Esto marca el final de la fase de acumulación de P&D y un posible comportamiento de retroceso está a punto de comenzar.

-

Vale la pena señalar que incluso las posiciones de cuentas diversificadas pueden marcarse fácilmente mediante métodos comerciales, fuentes de financiación, etc.similares.

2.2 Indicador de algoritmo 2: Detección de toxicidad del flujo de órdenes (OTSI)

La suplantación de identidad es una de las tácticas centrales en la fase de ejecución de P&D, es decir, enviar una orden grande peroIntención cancelada antes de la ejecución, creando liquidez y demanda falsas.Los sistemas del intercambio identifican esta «toxicidad» analizando la eficiencia del flujo de pedidos.

-

Indicador: Relación orden-comercio (OTR)OTR mide el número total de órdenes enviadas y canceladas en comparación con el volumen real de operaciones ejecutadas.Un OTR excesivamente alto es uno de los indicadores clave de suplantación de identidad.

-

OTR = Total de envíos y cancelaciones de órdenes / Total de operaciones ejecutadas

-

Vale la pena señalar que la suplantación de identidad suele ir acompañada de una gran cantidad de operaciones fraudulentas, lo que crea una tendencia a amplificar los precios y los volúmenes de operaciones.

Ejemplo de alerta cuantitativa (cuenta de alta frecuencia):

-

escena: En el plazo de 1 minuto después de un determinado momento de alta volatilidad, una cuenta comercial de alta frecuencia envió y canceló 400.000 órdenes, pero solo ejecutó 80 transacciones.

-

Cálculo y Alertas: OTR = 400.000 / 80 = 5.000. Si el OTR promedio del creador de mercado legal del contrato es inferior a 500, el sistema activará una alerta de «flujo de órdenes tóxico» para la cuenta porque su OTR excede con creces el promedio.Esto puede dar lugar a que se impongan límites de tráfico inmediatos a la tasa de envío de pedidos de la cuenta.(Los datos son sólo ejemplos, no los tomes en serio)

2.3 Indicador algorítmico 3: Detector de anomalías de base de futuros al contado (SFFBAD)

Las bolsas deben evitar que las dislocaciones extremas de precios desencadenen liquidaciones a gran escala.La base (Precio de futuros – Precio al contado) refleja el sentimiento del mercado y la eficiencia del arbitraje.

-

Indicador: Desviación de Base Estandarizada (SBD)Calcule cuántas desviaciones estándar se desvía la base actual de su promedio a largo plazo (por ejemplo, de 30 días móviles).

Ejemplo de alerta cuantitativa

-

escena: La diferencia de base promedio (Premium) entre futuros y spot para un determinado contrato de Nivel 1 es +0,2%. Sin embargo, durante un cierto tirón del mercado, debido a las compras concentradas por parte de manipuladores en el mercado de futuros, la base subió instantáneamente al +6,0% (una prima muy alta).

-

Cálculo y Alertas: Si la base del 6% es estadísticamente equivalente a una desviación de 5 desviaciones estándar de la media (SBD > 3,0), y esta desviación persiste durante 15 minutos, el sistema emitirá una alerta de «estrés estructural».Esto indica una dislocación de precios (a menudo impulsada por la especulación o manipulación) que podría conducir a liquidaciones elevadas y presagia un riesgo de colapso.(Los datos son sólo ejemplos, no los tomes en serio)

3. Estrategias de autoevasión de los comerciantes de proyectos: indicadores cuantitativos y formas de supervivencia

Para comerciantes profesionales o grupos de proyectos, lo más importante esEvite ser señalado por el sistema de control de riesgos de la bolsa como una amenaza a la solvencia del sistema y la integridad del mercado..Esto requiere que los operadores dominen un conjunto de indicadores de autocontrol de «control anti-riesgo».Aquí hay algunos indicadores comunes.

3.1 Riesgo Core 1: Riesgo de solvencia sistémico (fondos de seguros y ADL)

intercambiarfondo de seguroEs un colchón que cubre la pérdida de la posición.Los comerciantes deben considerar que la salud del fondo de seguro afecta su propia seguridad comercial.riesgo sistémico.

Estrategias de evitación cuantitativa para comerciantes

3.1.1 Monitorear la prioridad ADL

Este es el indicador de riesgo más directo para los comerciantes. Los intercambios generalmente proporcionarán una calificación en tiempo real para este indicador (por ejemplo, Nivel 5).Cuanto mayor sea el nivel, mayor será el riesgo de que la posición se vea obligada a liquidarse cuando se active ADL.Desde la perspectiva de quién se beneficia y quién es el mayor sospechoso, esta situación también debería evitarse.

Prioridad ADL = Porcentaje de beneficio / Apalancamiento efectivo

-

acción evasiva: El operador debe tomar la iniciativa de cerrar parcialmente la posición cuando el nivel ADL alcance un nivel alto (como 4/5 o 5/5).Esto reduce el «Porcentaje de beneficio», reduciendo así su propia prioridad ADL a la zona segura (por ejemplo, 2/5).

3.1.2 Preste atención a la dinámica de los fondos de seguros

Supervise el saldo del fondo de seguro del par comercial y los anuncios de intercambio de la misma categoría de pares comerciales para determinar la dirección de la política. Los operadores deberían considerarlos como indicadores macro de estrés sistémico.Cualquier caída pronunciada en los saldos de los fondos debe considerarse una alerta de riesgo sistémico, que indica que el riesgo de ADL está aumentando.

3.1.3 Evite un alto apalancamiento

Las bolsas tienen mayores requisitos de margen y control de riesgos para contratos de baja liquidez (Nivel 1).Los operadores deberían aumentar los márgenes para diluir el apalancamiento efectivo y reducir el riesgo de ser atacados por el sistema cuando el mercado fluctúa violentamente.

3.2 Riesgo central 2: Riesgo de manipulación y control centralizado (IOIR)

Los operadores deben evitar permitir que las posiciones de cualquier cuenta única o vinculada dominen el contrato, especialmente en contratos de baja liquidez.

Estrategias de evitación cuantitativa para comerciantes

-

IOIR autocalculado: índice de interés abierto individualIOIR = Tamaño de su posición / Interés abierto total del contrato (OI)

-

objetivo de evitación: En contratos de alto riesgo (Nivel 1), esfuércese por controlar el IOIR de la cuenta por debajo del n% para evitar activar el «informe de cuenta grande/alarma de concentración» dentro del intercambio. Si la cantidad de capital es grande, las posiciones deben diversificarse para evitar una acumulación rápida y concentrada de OI en un corto período de tiempo.

3.3 Riesgo principal 3: Toxicidad del flujo de órdenes (OTR)

Los comerciantes deben asegurarse de que sus algoritmos y patrones comerciales sean consistentes conComportamiento legítimo de creación de mercadoSea coherente con, en lugar de conEngaño y manipulaciónLas características coinciden.

Estrategias de evitación cuantitativa para comerciantes

-

Monitorear OTR: Supervise continuamente el OTR de su propia cuenta.Aunque los creadores de mercado formales (que proporcionan liquidez) tienen OTR más altos, sus patrones de presentación y cancelación de órdenes suelen ser equilibrados y bidireccionales.

-

Modo de evitación: Queda terminantemente prohibida la ejecución de los siguientes patrones marcados como manipulación:

-

Pico unilateral: OTR tiene picos unilaterales y extremos, como una gran cantidad de órdenes enviadas por el lado comprador, pero las órdenes de compra se cancelan inmediatamente después de negociarse por el lado vendedor.

-

vacío líquido: Evite operaciones que provoquen que la profundidad de un lado de la cartera de órdenes colapse rápidamente en cuestión de segundos (un colapso en profundidad de más del 70%).El sistema señalará que esto crea un «vacío de liquidez» y es una fuerte señal de manipulación.

Cabe señalar que los indicadores anteriores son sólo algunos indicadores cuantitativos convencionales. Si aún no ha establecido el autocontrol anterior, piénselo de nuevo.

Olvidé dónde escuché el chiste: dado que lo que estás haciendo es arrebatarle comida de la boca al tigre, debes estar preparado para devolverle el jade intacto a Zhao.

Finalmente, te sugiero que le eches un vistazo, pero no te recomiendo que lo operes.