Auteur : Danny ; Source : X, @agintender

Qu’est-ce qui pousse les accords et les échanges qui se prétendent « justes » à renverser la table ? Lorsque nous parlons d’ADL, nous ne pouvons pas simplement parler d’ADL. L’ADL est le processus final de l’ensemble du mécanisme de liquidation.Ce que nous voulons examiner, c’est l’ensemble du mécanisme de liquidation, y compris le prix de liquidation forcée, le prix de faillite, la liquidation du handicap, le fonds d’assurance et d’autres mécanismes – l’ADL n’est que le résultat final de la « socialisation ».Le noyau est en fait le mécanisme de liquidation. C’est la dévastation après l’épuisement du mécanisme de liquidation qui nous a amenés à ce moment.(Toi et moi devrions être responsables ~)

Quant à savoir pourquoi ADL est une séquence gourmande (file d’attente gourmande) ? Vous ne pouvez pas le comprendre maintenant, alors que les liquidités sont abondantes et que les conditions sont calmes.Si vous vous replacez dans le contexte de l’ADL actuelle, vous pouvez comprendre pourquoi CEX est conçu de cette manière, car c’est la solution présentant le risque le plus faible, le coût le plus faible et la charge psychologique la plus faible.

1. L’ADL est un outil d’échange qui sauve des vies, pas un poids raisonnable.

ADL (Auto-Deleveraging) est un mécanisme de réduction des risques au niveau du système sur le marché des contrats perpétuels.Lorsque le marché fluctue violemment et que certains comptes sont hors de position, et que le fonds d’assurance de la bourse est insuffisant pour couvrir ces pertes, le système activera l’ADL pour combler le vide en fermant de force les positions de certains comptes rentables, empêchant ainsi l’échec du système de liquidation global.Il convient de noter que l’ADL n’est pas une opération normale et ne sera activée qu’en « dernier recours » dans des circonstances extrêmes.

Après le déclenchement d’une ADL, le système réduit les positions selon un ensemble de règles de priorité claires mais pas entièrement publiques.D’une manière générale, plus l’effet de levier et le taux de profit flottant d’une position sont élevés, plus il est facile de se placer en tête de la file d’attente ADL pour « l’optimisation des positions ».

Concernant le cœur d’ADL, permettez-moi de publier directement la discussion de Binance sur ADL :

Quelques points clés :

-

Le mécanisme contractuel actuel est prêt pour une « position complète »

-

L’ADL est la dernière étape du processus de liquidation

-

Se produit lorsque le fonds de protection contre les risques contractuels ne peut pas absorber

-

Plus la taille du fonds de protection contre les risques est grande, moins l’ADL sera déclenchée fréquemment.

-

Lancer ADL a un impact négatif sur le marché et équivaut à utiliser l’argent des créateurs de profit pour subventionner les erreurs des perdants (en particulier, les créateurs de profit sont généralement de grands investisseurs, et réduire les bénéfices des autres revient à offenser les grands investisseurs)

-

Nous ne pouvons pas éviter les AVQ, mais nous ferons de notre mieux pour les réduire.

Pour les échanges/protocoles, si le but du mécanisme de compensation est d’assurer l’équité, alors l’ADL doit sauver des vies.

2. Cascade de liquidation : de la transaction de marché au déclenchement de l’ADL

Puisque l’ADL fait partie intégrante du mécanisme de liquidation, pour explorer les détails déclencheurs de l’ADL, nous devons partir de la source.

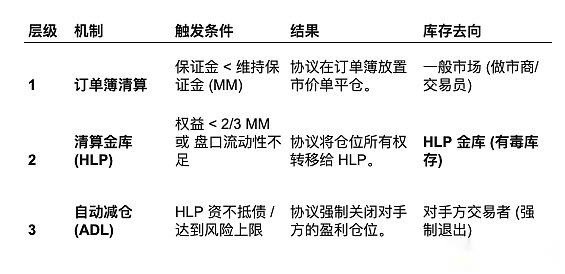

De manière générale, les bourses ont une séquence de liquidation en « cascade » :

première étape: Liquidation du carnet d’ordres : lorsqu’un utilisateur maintient une marge insuffisante, le moteur de liquidation tente d’abord de jeter la position dans le carnet d’ordres en tant qu’ordre de marché (Ordre de marché).

Idéalement, la profondeur du marché est suffisante, les ordres de clôture longs sont absorbés par les ordres courts en attente, la position est clôturée et la marge restante est restituée à l’utilisateur. Cependant, lors d’un krach similaire à celui du 10.11, les ordres d’achat se tarissent et d’énormes ordres de liquidation pénètrent directement sur le marché, provoquant une dérapage des prix incontrôlable, provoquant directement des positions courtes, de sorte que la deuxième étape sera franchie.

deuxième étape: Le fonds de protection contre les risques prend le relais.Lorsque le marché ne peut pas être accepté ou que la position de l’utilisateur est proche du prix de faillite, afin d’éviter un nouvel effondrement des prix, le fonds d’assurance de la bourse intervient.

Le Risk Cover Fund agit comme un « acheteur en dernier ressort », reprenant la position à un prix proche (ou meilleur sur certaines bourses) du prix de faillite. Le fonds de couverture des risques tente ensuite de dénouer lentement la position sur le marché.Le fonds détient actuellement une position très perdante (risque de stock). Si les prix continuent de baisser, le fonds lui-même perdra de l’argent.

La troisième étape:Déclencheur ADL C’est l’étape la plus critique.Lorsque le Fonds de protection des risques atteint le seuil, ou lorsque le Fonds estime que la reprise de la position entraînera sa propre faillite grâce à des calculs de contrôle des risques, le système refusera de prendre le relais et déclenchera directement l’ADL.

Le système recherche des « victimes » parmi les contreparties (c’est-à-dire les traders qui ont fait le bon choix et réalisent des bénéfices) et les oblige à clôturer leurs positions au prix alors indiqué pour compenser la position perdante qui est sur le point d’être épuisée.

Voici le point clé : l’ADL a en fait une « fonction » très importante ici, mais presque personne n’en parle : lorsque la liquidité du marché est insuffisante, l’argent du gagnant est utilisé pour arrêter le déclin.

Pensez-y, en supposant qu’il n’y ait pas d’ADL, alors le fonds d’assurance continuera à passer des ordres sur le marché afin de survivre, et le prix continuera à monter/baisser, ce qui provoquera davantage de bousculades.

3. Les effets de transmission des deux modèles de liquidation sur l’ADL

Beaucoup de gens connaissent l’ADL, mais on estime que peu de gens comprennent le précédent modèle de liquidation de l’ADL. De manière générale, il existe deux modèles principaux.Certains des modèles de liquidation les plus innovants reposent actuellement sur des améliorations des deux modèles.

La liquidation est un précurseur de l’ADL.Différentes méthodes de traitement de liquidation déterminent directement la fréquence, la profondeur et l’impact du déclenchement de l’ADL sur le marché.Parler de l’ADL sans parler du modèle de liquidation, c’est agir comme un voyou.

3.1 Mode A : Liquidation du carnet de commandes

Mécanisme : lorsque l’utilisateur déclenche la ligne de liquidation, le moteur de liquidation jette directement la position dans le carnet d’ordres en tant qu’ordre de marché pour la transaction.

Le rôle du fonds d’assurance : utilisé uniquement pour couvrir les « pertes ».Autrement dit, si un ordre au marché ramène le prix en dessous du prix de faillite, la différence sera compensée par le fonds d’assurance.

Logique de déclenchement de l’ADL : l’ADL ne sera déclenchée que lorsque le fonds d’assurance atteint zéro, ou que le carnet d’ordres est complètement épuisé (il n’y a plus d’ordres à acheter).

Impact sur le marché :

Avantages : Respecter autant que possible les prix du marché et ne pas interférer avec les utilisateurs rentables.

Inconvénients : Dans des conditions de marché extrêmes comme le 10.11, d’énormes ordres de liquidation briseront instantanément la liquidité et provoqueront une série de liquidations.Le prix chutera en raison de l’ordre de liquidation lui-même, ce qui incitera davantage de personnes à liquider leurs positions, ce qui entraînera à son tour un épuisement rapide du fonds de protection contre les risques.

3.2 Mode B : Mode antidévireur/absorption (antidévireur/absorption)

Mécanisme : Lorsqu’un utilisateur déclenche la ligne de liquidation, le système ne vendra pas directement au marché, mais le fournisseur de liquidité/fonds d’assurance reprendra directement la position.

Le rôle du fonds de protection contre les risques : il « achète » l’ordre de liquidation de l’usager au prix de la faillite. Après absorption, l’ordre est vendu sur le marché à une opportunité appropriée.En supposant que le prix de transaction soit meilleur que le prix de position, les bénéfices seront inclus dans le fonds d’assurance, sinon les pertes seront supportées par le fonds d’assurance.

Logique de déclenchement ADL : il s’agit de la différence la plus critique entre les modes.

Dans le mode A, l’ADL est déclenchée lorsque la liquidité du marché est épuisée et que l’argent de l’assurance est épuisé et qu’« il n’y a plus d’argent à perdre ».

En mode B, l’ADL utilise le contrôle des risques du fonds de protection contre les risques comme déclencheur.

4. Vérification approfondie et calcul des deux modèles de liquidation

Afin de répondre à la question « Comment les différents mécanismes de liquidation affectent-ils l’ADL ? », nous avons d’abord établi un modèle mathématique pour simuler la performance du Mode A et du Mode B dans des conditions de marché extrêmes.

4.1 Hypothèses du scénario

Environnement du marché : le prix de l’ETH s’est effondré instantanément.La profondeur actuelle du marché est extrêmement faible et les ordres d’achat sont rares.

Compte par défaut (Alice) :

Position : longue de 10 000 ETH

Prix de liquidation : 2 000 $

Prix de faillite (retour au prix zéro) : 1 980 $

Cotes actuelles du marché :

Prix d’achat : 1 990 $ (seulement 100 ETH)

Deuxième prix d’achat : 1 900 $ (seulement 5 000 ETH) – profondeur semblable à une falaise

Achetez trois prix : 1 800 $ (avec 10 000 ETH)

4.2 Mode A : mode de dumping avec handicap

Mécanisme : Le moteur de liquidation jette directement les 10 000 ETH d’Alice dans le carnet d’ordres au prix du marché, sans aucune mise en mémoire tampon.

Processus de calcul: (Calcul simplifié, donnez juste une idée approximative)

Opération :

100 ETH à 1 990 $ ;5 000 ETH à 1 900 $ ; 4 900 ETH à 1 800 $

Prix moyen pondéré (VWAP) :[(100*1990) + (5000*1900) + (4900 *1800)] / 10000 = 1852 $

Perte due à la perte de position :Le prix de la faillite d’Alice est de 1 980 $.Perte par ETH : 1 980 $ – 1 852 $ = 128 $Perte totale : 128 $ * 10 000 = 1 280 000 $

Déclencheur AVQ :Si le solde du fonds d’assurance est < 1,28 M$, le système doit déclencher l’ADL immédiatement.Le système trouvera Bob, un gros profiteur qui détient une commande courte, et l’obligera à arrêter son profit au prix de 1 980 $ (même si le prix du marché est maintenant tombé à 1 800 $, Bob aurait pu gagner davantage).

Le mode A a fait chuter instantanément le prix à 1 800 $, créant une énorme perte de glissement, qui a directement pénétré le fonds d’assurance, provoquant le déclenchement immédiat et massif de l’ADL..

4.3 Mode B : Mode reprise/absorption

Mécanisme : Le moteur de liquidation ne vend pas sur le marché.Le fonds d’assurance (ou pool HLP) reprend directement la position d’Alice à un prix de liquidation forcée (2 000$) soit légèrement meilleur que le prix de la faillite (1 990$).

Processus de calcul:

Prise de contrôle : le pool de fonds de protection contre les risques a instantanément détenu une position longue de 10 000 ETH et le coût d’entrée a été enregistré à 1 990 $.

-

Réaction du marché : le prix du marché est toujours resté à 1 990 $ (car il n’y avait aucune pression de vente pour frapper le marché).Le marché semble « calme ».

-

Risque boursier : 1 minute plus tard, les marchés externes (comme Coinbase) tombaient à 1 850 $.Les 10 000 ETH détenus par le pool de fonds de protection contre les risques ont généré une perte flottante :(1 990 $ – 1 850 $) * 10 000 = 1 400 000 $

-

Jugement déclencheur des AVQ :Pour le moment, le système ne déclenchera pas l’ADL car « il n’y a pas d’argent pour compenser » (car il n’a pas encore été vendu).Cependant, le système effectuera un contrôle des risques :

-

Si le capital total de HLP est de 100 M$, une perte de 1,4 M$ peut être tolérée -> L’ADL ne sera pas déclenchée.

-

Si les fonds HLP ne s’élèvent qu’à 5 millions de dollars, la perte de 1,4 million de dollars est trop importante -> Afin de protéger LP, le système décide de jeter cette patate chaude -> déclencher les AVQ.

-

Le mode B protège le prix du marché dès la première seconde du krach et évite les liquidations en série. Mais il thésaurise les risques dans les fonds d’assurance.Si le marché ultérieur ne parvient pas à rebondir, les pertes du fonds d’assurance continueront de s’amplifier, ce qui pourrait éventuellement conduire à des ADL plus violentes (ou, comme dans Hyperliquide 10.11, afin d’empêcher HLP de perdre de l’argent, à des ADL agressives).

Encore une chose, la raison pour laquelle Hyperliquid a déclenché l’ADL à grande échelle le 10.11 n’était pas parce que le système manquait d’argent, mais parce que HLP Vault transférait activement le risque aux utilisateurs rentables afin de se protéger.Il s’agit d’éviter une répétition du précédent incident du « Whale Slap » (au cours duquel les baleines ont profité d’un manque de liquidités pour piéger le HLP).

Bien que le mode B protège le prix du handicap contre une rupture instantanée, il concentre le « risque d’inventaire » sur HLP.Une fois que HLP aura peur (atteindra le seuil de contrôle des risques), il utilisera ADL pour « tuer » les positions des utilisateurs rentables de manière extrêmement agressive afin de fermer des comptes afin d’assurer sa propre survie.Imaginez si le retracement du HLP atteint 30 % en une journée, que feront la plupart des gens ?Ils retireront directement des fonds et de l’argent, ce qui finira par conduire à une ruée.

De plus, les anciens fans qui me connaissent savent que j’ai déjà dit à plusieurs reprises que le Perp dex actuel copie le mécanisme de liquidation de CEX et qu’il y aura de gros problèmes tôt ou tard.Je pense que tout le monde peut le comprendre un peu maintenant, non ? hahaha

5. Architecture particulière de l’hyperliquide : sensibilité des HLP et ADL

La particularité d’Hyperliquid est qu’il ne dispose pas d’un énorme fonds d’assurance opaque comme Binance ou OKX, amorti par les bénéfices accumulés par la bourse au fil des années.Son fonds d’assurance est pris en charge par HLP Vault.

5.1 HLP : à la fois teneur de marché et fonds d’assurance

HLP est un pool de fonds composé d’utilisateurs communautaires déposant des USDC.Il a une double personnalité :

Teneur de marché : il fournit de la liquidité sur le carnet d’ordres et gagne le spread.

Liquidateur : Lorsque survient la « deuxième phase » mentionnée ci-dessus, HLP se charge de reprendre la position liquidée de l’utilisateur.

Cette structure fait que le mécanisme de déclenchement de l’ADL d’Hyperliquide est complètement différent de celui des échanges centralisés :

Modèle Binance : le fonds d’assurance est « l’argent privé » de l’échange, accumulant généralement des milliards de dollars (?) (je suppose qu’il n’y a aucune base), donc Binance peut tolérer d’énormes retracements et essayer de ne pas déclencher l’ADL pour maintenir l’expérience des gros utilisateurs.

Mode hyperliquide : le HLP, c’est l’argent de l’utilisateur.Si HLP perd trop pour reprendre une énorme position toxique, cela provoquera la panique des LP (fournisseurs de liquidité) et retirera leurs fonds, déclenchant une « ruée » et conduisant à la mort de la bourse.(L’incident de Jelly a déjà montré à HLP le pouvoir du retracement)

Par conséquent, le moteur de contrôle des risques d’Hyperliquid est conçu pour être extrêmement sensible.Une fois que le système détecte que le risque que HLP prenne le contrôle d’une position est trop élevé, il saute immédiatement la deuxième étape et lance directement l’ADL.C’est pourquoi le 11 octobre, Hyperliquide a déclenché une ADL à grande échelle (plus de 40 fois en 10 minutes), et certains CEX ont choisi d’utiliser leurs fonds propres pour résister même s’ils étaient peut-être épuisés en interne.

5.2 Analyse approfondie : mécanisme Liquidator Vault

Liquidator Vault est une sous-stratégie au sein de HLP. Il ne s’agit pas d’un pool de fonds indépendant, mais d’un autre ensemble de logiques de « liquidation ».

Lorsqu’un trader est liquidé et que le marché est incapable d’absorber l’ordre (échec de niveau 1), le coffre-fort de compensation « achète » la position en défaut.

Exemple : le trader prend une position longue sur 1 000 SOL à 100 $.Le prix est tombé à 90$ (prix durci).Le carnet de commandes est maigre en ordres d’achat.Le coffre-fort de liquidation reprend la position longue de 1 000 SOL à 90 $.

Confirmation PnL instantanée : la marge restante de l’utilisateur est perdue.Si la marge couvre la différence entre le prix d’entrée et le prix de référence actuel, HLP crédite immédiatement un bénéfice « frais de liquidation ».

Déroulement des actions : HLP est désormais long à 1 000 SOL dans un marché en effondrement.Il doit vendre ces SOL pour neutraliser le risque.Mais si ces positions ne peuvent pas être franchies et atteintes à temps, l’ADL sera déclenchée.

6. 10.11 Bilan de l’événement : Le jeu des algorithmes

Revenons maintenant au cœur de la polémique : le 11 octobre 2025, Hyperliquide a traité plus de 10 milliards de dollars américains de volume de liquidation ;en 10 minutes, l’ADL a dépassé 40 fois. Certains disent que tout cela n’est que du tapage ? Est-ce vraiment le cas ?

6.1 Le cœur de la controverse : file d’attente cupide contre prorata

Tarun Chitra, PDG de Gauntlet, a souligné que l’algorithme ADL utilisé par Hyperliquide avait entraîné une « perte inutile » (coût d’opportunité) d’environ 653 millions de dollars.

La controverse porte sur l’algorithme de tri d’ADL.

L’algorithme d’Hyperliquid : The Greedy Queue (The Greedy Queue) Il s’agit d’un algorithme classique hérité de l’ère BitMEX.Le système trie tous les utilisateurs rentables en fonction de leur rentabilité et de leur effet de levier :

Score de classement = Bénéfice/Principal * Tirer parti de plusieurs

Méthode d’exécution :

En commençant par l’utilisateur le mieux classé, le système fermera complètement ses positions jusqu’à ce que l’écart de perte soit comblé.Résultat : le « trader le plus performant » a été « tué ».Leur position avait disparu.Bien qu’ils aient conservé leurs bénéfices à l’époque, ils ont perdu les énormes gains potentiels résultant du déclin du marché qui a suivi.

Algorithme proposé par Gauntlet : Risk-Aware Pro-Rata :

Méthode d’exécution : Au lieu de tuer complètement la première place, chacun des 20 % d’utilisateurs les plus rentables réduira une partie de ses positions (par exemple, chaque personne clôturera 10 %).

Avantages : Une partie de la position de l’utilisateur est conservée afin qu’il puisse continuer à profiter des tendances ultérieures du marché.Le backtest de Gauntlet montre que cette méthode peut conserver plus de positions (OI) et réduire les dommages causés aux utilisateurs.

6.2 Pourquoi Hyperliquid insiste-t-il pour utiliser des « files d’attente gourmandes » ?

Bien que l’algorithme de Gauntlet soit théoriquement plus juste, la réfutation du fondateur d’Hyperliquide, Jeff Yan, souligne les contraintes du monde réel :

Rapidité et déterminisme : Sur les chaînes L1, les ressources informatiques sont chères. Le calcul des déductions au prorata pour des milliers d’utilisateurs nécessite des calculs approfondis et des mises à jour d’état, ce qui peut entraîner des retards de blocage.La « file d’attente gourmande » n’a besoin que de trier et de couper la tête, qui a une faible complexité de calcul et une vitesse d’exécution extrêmement rapide (niveau milliseconde).Lorsque les marchés s’effondrent, la rapidité est essentielle.

Vulnérabilité des HLP : Comme mentionné précédemment, les HLP disposent d’un financement limité.L’ADL au prorata signifie que HLP doit conserver une partie de la position toxique pendant une période plus longue (en attendant que le système calcule et exécute lentement les coupes de chacun).Pour Hyperliquide, l’élimination rapide des risques (en liquidant complètement les grands acteurs) est plus importante que ce qu’on appelle « l’équité ».

7. Quelle est la vérité sur la file d’attente gourmande ?

Si vous pouvez lire l’intégralité de l’article, vous saurez que plus de 40 AVQ en 10 minutes constituent l’essence même du mécanisme HLP. Face aux grands traders, les contributeurs de HLP constituent le fondement d’Hyperliquide.

La file d’attente gourmande n’est pas un nouvel algorithme créé par Hyperliquid. En fait, cet algorithme existait il y a déjà n ans et il n’est toujours pas utilisé par la plupart des CEX. N’ont-ils pas pensé à la sécurité du pool de fonds lorsqu’ils ont utilisé une file d’attente gourmande ?Réduire également la charge de calcul et les limitations de vitesse ?Et avec tant d’AVQ survenues dans l’histoire, aucun des grands ménages concernés n’a-t-il défendu ses droits ?Est-ce que vous faites des ennuis à votre porte ?Évidemment non.

La vraie raison est la suivante : pour l’échange centralisé CEX, la file d’attente gourmande est une solution raisonnable, relativement juste et dont les coûts sont contrôlables, basée sur le mécanisme existant.

Revenant au mode de liquidation A et au mode B évoqués précédemment, les conditions de déclenchement des ADL sont

-

Fortes fluctuations du marché

-

La liquidité sur le marché est fondamentalement dans un état de « vide ».

-

Les fonds de protection contre les risques ont subi de lourdes pertes

Les grands investisseurs qui ont été suivis par ADL savaient également qu’à ce moment-là, il n’y avait pas assez de liquidités sur le marché pour prendre leurs positions rentables. Même dans les premières années, pour des raisons techniques, lorsque le marché fluctuait violemment, même le compte de change ne pouvait pas être connecté. Par conséquent, l’opération ADL est devenue une fonction déguisée de la bourse pour aider à « prendre des bénéfices », car de nombreux bénéfices rentables ne pourraient probablement pas être négociés à ce stade.

De plus, gagner moins d’argent est psychologiquement plus facile à accepter que d’en perdre, surtout après avoir appris que l’échange lui-même a subi beaucoup de pertes. Ce sentiment de bonheur permettra aux gens de se sentir un peu plus à l’aise une fois comparés.

Quant à savoir pourquoi il doit s’agir d’une séquence de cupidité, outre la logique simple et quelque peu étrange selon laquelle gagner plus = plus de responsabilités, la raison principale est en fait la suivante : moins de personnes sont concernées.

Qu’est-ce qui inquiète le plus CEX ?Pas via l’entrepôt ?Pas une perte ?Mais l’opinion publique !Plutôt qu’un groupe de personnes subissant des pertes, ils préféreraient voir seulement un petit nombre de personnes subir des pertes.Dans ce cas, le problème peut être résolu via une communication privée un à un ou plusieurs à un.Tout le monde doit savoir que le jeu sur le marché ne se termine pas seulement après la liquidation/ADL. Il y a aussi des différends ultérieurs, des plaintes, des menaces, etc. De nombreux différends sont résolus en coulisses.

8. Existe-t-il un meilleur algorithme ?

Il existe, mais ce n’est pas un meilleur algorithme ADL.À ce stade, l’accent doit être mis sur la manière de prévenir l’apparition des AVQ.

Parce que ce n’est pas l’objet de cet article, j’utiliserai simplement un tableau pour l’expliquer ci-dessous.Pour les praticiens des échanges, les conseils du tableau devraient suffire.

Bien sûr, si tous les échanges ont le « courage » de construire un système coupe-circuit, cela bloquera vraiment beaucoup de mots inutiles.