Autor: Haotian; Fuente; X, @tmel0211

Hablemos sobre el evento de licitación de $ USDH Stablecoin de @Hyperliquidx.

En la superficie, es una batalla por los intereses entre varios emisores como Frax, Sky y Native Market. De hecho, es una «subasta pública» de los derechos de menta de moneda de stablecoin, que cambiará las reglas del juego del posterior mercado de stablecoin.

Compartiré algunas vistas basadas en los pensamientos de @0xmert_:

1) La competencia por los derechos de las monedas de USDH expone la contradicción fundamental entre la demanda de estables nativas por aplicaciones descentralizadas y la demanda de liquidez unificada de las establecoínas.

En pocas palabras,Cada acuerdo convencional intenta tener sus propios «derechos de impresión de dinero», pero esto inevitablemente conducirá a la fragmentación y la fragmentación de la liquidez..

Para abordar este problema, Mert propuso dos soluciones:

1.«Alinear» las establo en el ecosistema, todos aceptan usar una establo y compartir los ingresos en proporción.. La pregunta es, supongamos que USDC o USDT es la establo más consistente con el consenso más fuerte. ¿Están dispuestos a compartir una gran parte de las ganancias y darlas a Dapps?

2. Construya una liquidez de stablecoin (modelo M0) y use el pensamiento de Crypto Native para construir una capa de liquidez unificada.Por ejemplo, Ethereum se usa como una capa interoperable para permitir que varias establo nativas sean intercambiables sin problemas.Sin embargo, ¿quién asumirá los costos operativos de la capa de liquidez, quién garantizará el anclaje arquitectónico de diferentes establo y cómo resolver los riesgos sistémicos causados por la estatificación de estables individuales?

Estas dos soluciones parecen razonables, pero solo pueden resolver el problema de la fragmentación de liquidez, porque una vez que se tienen en cuenta los intereses de cada emisión, la lógica será no consistente..

Circle se basa en el 5.5% de los rendimientos de los bonos del Tesoro para ganar miles de millones de dólares al año. ¿Por qué deberíamos compartirlo con un acuerdo como hiperlíquido?En otras palabras, cuando el hiperlíquido está calificado para desinvertir las establo de los emisores tradicionales para establecer su propio portal, el modelo «izquierdo-ganar» de emisores como Circle también será cuestionado.

¿El evento de subasta de USDH puede considerarse como una demostración de emitir «hegemonía» a las establo tradicionales?En mi opinión, el éxito o el fracaso de la rebelión no es importante, lo que importa es el momento en que se eleva el aumento.

2) ¿Por qué dice eso, porque los derechos de ganancia de Stablecoins eventualmente volverán a las manos de los creadores de valor?.

En el modelo tradicional de emisión de stablecoin, Circle y Tether están esencialmente haciendo negocios intermediarios. Los usuarios depositan fondos y los usan para comprar bonos del Tesoro o depositar a Coinbase para tomar intereses de préstamos fijos, pero la mayoría de los beneficios se toman para ellos mismos.

Obviamente, el incidente del USDH es decirles que hay un error en esta lógica: lo que realmente crea valor es el acuerdo que maneja las transacciones, no el emisor que simplemente posee activos de reserva.Desde la perspectiva del hiperlíquido, si procesa más de $ 5 mil millones en transacciones todos los días, ¿por qué debería renunciar a los rendimientos anualizados de los bonos del Tesoro de más de 200 millones para círculo?

En el pasado, el primer requisito era la circulación de «seguridad y desenfrenado» de las estables, por lo que los emisores como Circle que han pagado muchos «costos de cumplimiento» deberían disfrutar de esta parte de las ganancias..

Sin embargo, a medida que madura el mercado de Stablecoin, el entorno regulatorio cada vez más claro tenderá a transferir esta parte de los derechos de ganancia a manos de los creadores de valor.

Entonces, en mi opinión, la importancia de la licitación del USDH es definir una nueva regla de distribución de ingresos Stablecoin:Quien tenga las necesidades de transacción reales y el tráfico de usuarios tendrá prioridad al derecho de distribuir ingresos.;

3) Entonces, ¿cuál será el final del juego al final: la cadena de pago domina la voz y el emisor se convierte en un «proveedor de servicios de backend»?

Mert mencionó que la tercera solución es muy interesante, lo que permite que la cadena de pago genere ingresos, mientras que las ganancias de los emisores tradicionales tienden a ser cero.¿Cómo entender?

Solo imagine que el hiperlíquido puede generar cientos de millones de dólares en ingresos en un año. Por el contrario, aunque los posibles rendimientos de los bonos del Tesoro para administrar las reservas son estables, son «prescindibles».

Esto explica por qué Hyperliquid decidió transferir el derecho de emisión sin hacerse cargo de la emisión en sí, porque no hay necesidad. Además de aumentar la «responsabilidad crediticia», las ganancias obtenidas por él mismo son mucho menos tentadoras que la tarifa de manejo para un mayor volumen de transacciones.

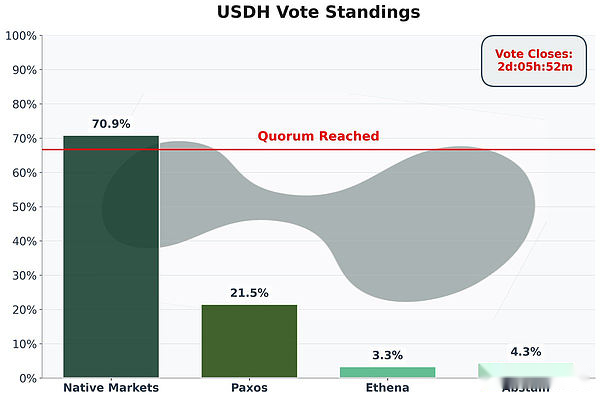

De hecho, ya ves, cuando el hiperlíquido transfirió los derechos de emisión, la reacción del postor es suficiente para probarlo todo: Frax prometió devolver el 100% de las ganancias al hiperlíquido para la recompra de exageración; Sky ofreció un rendimiento de 4.85% más $ 250 millones de chip de recompra anual; Los mercados nativos propusieron una participación de 50/50, etc.;

En esencia, la batalla original por los intereses entre las aplicaciones DAPPS y los emisores de Stablecoin se ha convertido en un juego «involucrado» entre los emisores, especialmente los nuevos emisores que obligan a los antiguos emisores a cambiar las reglas..

arriba.

La cuarta solución de Mert suena un poco abstracta.Todavía se desconoce en ese momento que el valor de la marca de los emisores de stablecoin puede estar completamente a cero, o el derecho a emitir monedas se unifica completamente en manos de los reguladores, o todavía se desconoce algún tipo de acuerdo descentralizado.Eso aún debería pertenecer al futuro lejano.

En mi opinión,Esta batalla de subastas del USDH puede anunciar el final de la era de los emisores antiguos y estables que ganan, y realmente guiar los derechos de ganancia de Stablecoin a la «aplicación» de la creación de valor, lo cual es de gran importancia.!

En cuanto a si se trata de un «soborno» y si la subasta es transparente, creo que es una oportunidad de ventana antes de que el plan regulatorio de la Ley Genius se implementa realmente, y es suficiente ver la emoción.