Autor: Michael Nadeau, Fuente: The DeFi Report, Compilador: BitpushNews

La semana pasada, la Reserva Federal recortó las tasas de interés a un rango objetivo de 3,50%-3,75%, una medida que ya estaba plenamente descontada y que en gran medida se esperaba.

Lo que realmente sorprendió al mercado fue que la Reserva Federal anunció que compraría 40.000 millones de dólares en títulos del Tesoro a corto plazo (T-bills) cada mes, lo que rápidamente fue etiquetado como“QE-lite”etiqueta.

En el informe de hoy, analizaremos más de cerca qué ha cambiado esta política y qué no.Además, explicaremos por qué esta distinción es importante para los activos de riesgo.

1. Diseño de “corto plazo”

La Reserva Federal recortó las tasas de interés según lo previsto.Este es el tercer recorte de tasas este año y el sexto desde septiembre de 2024. En total, las tasas se han reducido en 175 puntos básicos, lo que llevó la tasa de los fondos federales a su nivel más bajo en aproximadamente tres años.

Además de recortar las tasas de interés, Powell también anunció que la Reserva Federal comenzará «Compras de Gestión de Reservas» de títulos del Tesoro a corto plazo a una tasa de 40 mil millones de dólares por mes a partir de diciembre.Esta medida era totalmente esperada dada la continua escasez de liquidez en el mercado de repos y el sector bancario.

La opinión de consenso actual en el mercado (tanto en la plataforma X como en CNBC) es que se trata de un cambio de política «moderado».

Las discusiones sobre si el anuncio de la Reserva Federal equivalía a una «impresión de dinero», una «QE» o una «QE-lite» inmediatamente se apoderaron de las líneas de tiempo de las redes sociales.

Nuestras observaciones:

Como «observadores del mercado», encontramos que el estado psicológico del mercado todavía tiende a ser «de riesgo».En este estado, esperamos que los inversores «sobreadapten» los titulares de política, tratando de reconstruir la lógica alcista mientras ignoran los mecanismos específicos mediante los cuales la política se traduce en condiciones financieras reales.

Nuestra opinión es: la nueva política de la Reserva Federal es buena para el “canal del mercado financiero”.Pero no es bueno para los activos de riesgo.

¿Cuál es la diferencia entre nosotros y la percepción general del mercado?

Nuestra opinión es la siguiente:

-

Compras de bonos del Tesoro a corto plazo ≠ absorber la duración del mercado

La Reserva Federal compra letras del Tesoro a corto plazo (T-bills), no bonos que pagan intereses a largo plazo (cupones). Esto no elimina la sensibilidad (duración) a la tasa de interés del mercado. -

No suprimir los rendimientos a largo plazo

Si bien las compras a corto plazo pueden reducir levemente la futura emisión de bonos a largo plazo, no ayudarán a comprimir las primas por plazo.Actualmente, alrededor del 84% de la emisión de bonos gubernamentales son notas a corto plazo, por lo que esta política no ha cambiado sustancialmente la estructura de duración que enfrentan los inversores. -

Las condiciones financieras no se han relajado completamente

Estas compras de gestión de reservas, destinadas a estabilizar los mercados de repos y la liquidez bancaria, no reducen sistemáticamente las tasas de interés reales, los costos de endeudamiento corporativo, las tasas hipotecarias o las tasas de descuento de las acciones.El impacto es localizado y funcional, más que una flexibilización monetaria de base amplia.

Así que no, esto no es flexibilización cuantitativa.Esto no es represión financiera.Para ser claros, las siglas no importan, llámese impresión de dinero como quiera, pero no suprime deliberadamente los rendimientos a largo plazo eliminando la duración, y es esta supresión la que obliga a los inversores a acercarse al extremo superior de la curva de riesgo.

Esto no está sucediendo actualmente.Esto también lo confirma la acción del precio de BTC y Nasdaq desde el miércoles pasado.

¿Qué cambiaría nuestra perspectiva?

Creemos que BTC (y los activos de riesgo en general) tendrán sus momentos.Pero eso sucederá después de la QE (o lo que la Reserva Federal llama la siguiente fase de represión financiera).

Ese momento llega cuando:

-

La Reserva Federal suprime artificialmente el extremo largo de la curva de rendimiento (o envía una señal al mercado).

-

Las tasas de interés reales caen (debido al aumento de las expectativas de inflación).

-

Los costos de endeudamiento corporativo caen (impulsando la tecnología/NASDAQ).

-

Compresión de las primas por plazo (caen los tipos de interés a largo plazo).

-

Las tasas de descuento de las acciones caen (lo que obliga a los inversores a optar por activos de riesgo a más largo plazo).

-

Los tipos hipotecarios cayeron (impulsados por la supresión de los tipos a largo plazo).

Para entonces, los inversores olerán el olor a «represión financiera» y ajustarán sus carteras de inversión. Aún no estamos en este entorno, pero creemos que llegará.Si bien el momento oportuno siempre es complicado, nuestro supuesto básico es que la volatilidad aumentará significativamente en el primer trimestre del próximo año.

Ése es el patrón que creemos que es el de corto plazo.

2. El panorama más amplio

El problema más profundo no es la política a corto plazo de la Reserva Federal, sino la guerra comercial global (guerra de divisas) y la tensión que crea en el corazón del sistema del dólar.

¿Por qué?

Estados Unidos está avanzando hacia la siguiente fase de su estrategia: relocalizar la manufactura, remodelar la balanza comercial global y competir en industrias estratégicamente necesarias como la inteligencia artificial.Este objetivo está en conflicto directo con el papel del dólar como moneda de reserva mundial.

El estatus de moneda de reserva sólo puede mantenerse si Estados Unidos continúa teniendo un déficit comercial.Bajo el sistema actual, los dólares se envían al extranjero para comprar bienes y luego regresan a los mercados de capital estadounidenses a través de un ciclo de bonos del Tesoro y activos de riesgo.Ésta es la esencia del dilema de Triffin.

-

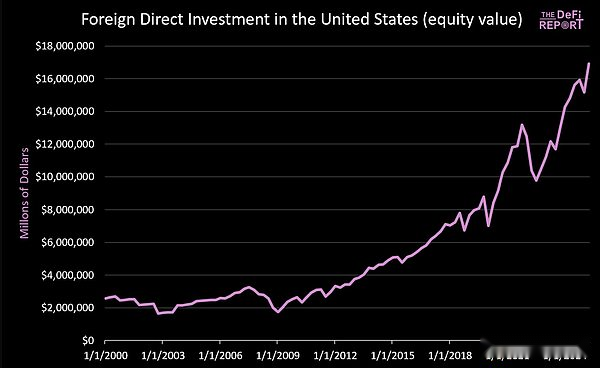

Desde el 1 de enero de 2000: más de 14 billones de dólares han ingresado a los mercados de capital estadounidenses (y eso sin contar los 9 billones de dólares en bonos que actualmente están en manos de extranjeros).

-

Mientras tanto, unos 16 billones de dólares fluyen al exterior para pagar bienes.

Los esfuerzos por reducir el déficit comercial reducirán inevitablemente el flujo de capital circulante que regresa al mercado estadounidense.Si bien Trump promociona el compromiso de Japón y otros países de “invertir 550 mil millones de dólares en la industria estadounidense”, lo que no logra ilustrar es que el capital japonés (y el de otros países) no puede existir tanto en los mercados manufactureros como en los de capital.

No creemos que esta tensión se resuelva sin problemas. En cambio, esperamos una mayor volatilidad, una revalorización de los activos y, en última instancia, un ajuste cambiario (es decir, una depreciación del dólar y una reducción del valor real de los bonos del Tesoro estadounidense).

La idea central es que China está deprimiendo artificialmente el tipo de cambio del RMB (dando a sus exportaciones una ventaja de precio artificial), mientras que el dólar estadounidense está artificialmente sobrevaluado debido a la inversión de capital extranjero (lo que lleva a precios relativamente bajos para los productos importados).

Pensamos,Para abordar este desequilibrio estructural, una devaluación forzada del dólar puede ser inminente.En nuestra opinión, este es el único camino viable para abordar los desequilibrios comerciales globales.

En una nueva ronda de represión financiera, el mercado eventualmente decidirá qué activos o mercados califican como «reservas de valor».

La pregunta clave es si los bonos del Tesoro de Estados Unidos pueden seguir sirviendo como activo de reserva global cuando todo se calme.

Creemos que Bitcoin y otras reservas globales de valor no soberanas, como el oro, desempeñarán un papel mucho más importante que ahora.La razón es que son escasos y no dependen de ninguna política crediticia.

Esta es la configuración de «patrón macro» que vemos.