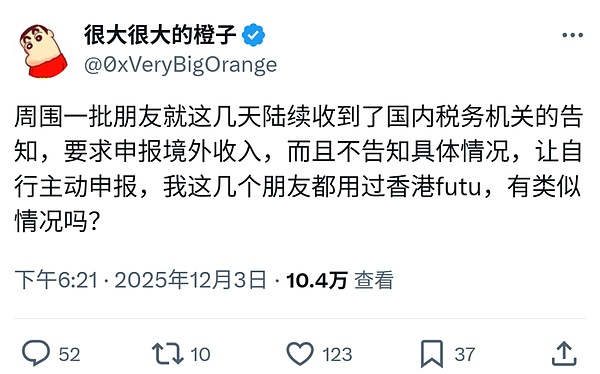

Recientemente, un tuit en las redes sociales sobre la declaración de ingresos en el extranjero desencadenó rápidamente una acalorada discusión, con más de 100.000 clics.

Muchos residentes nacionales mencionaron en el área de comentarios que han recibido recordatorios de las autoridades tributarias a través de mensajes de texto, indicaciones de la aplicación de impuestos individuales o llamadas telefónicas, exigiendo un autoexamen y una declaración de ingresos en el extranjero lo antes posible. No es difícil ver en este auge interactivo que las autoridades tributarias recientemente han prestado mucha más atención a las inversiones en el extranjero de los residentes nacionales.Señales similares no son accidentales: ya el 11 de noviembre, las autoridades fiscales de seis lugares, incluidos Beijing y Guangdong, expusieron simultáneamente seis casos de no declaración oportuna de ingresos en el extranjero.Obviamente, esta acción regulatoria unificada no es casualidad. La verificación sistemática por parte de las autoridades fiscales de los ingresos de las personas en el extranjero tendrá un impacto significativo en las muy populares actividades de inversión de web3.

Este artículo combinará las acciones colectivas recientes de las oficinas tributarias de seis provincias y ciudades para analizar la vista panorámica de esta ronda de acciones regulatorias de «notificación por lotes» y brindará sugerencias de respuesta a declaraciones y autoinspecciones de cumplimiento procesables desde la perspectiva de los profesionales del cifrado.

1. ¿Por qué ahora?CRS y la “Cuarta Fase del Impuesto Dorado” trabajan juntos

El 11 de noviembre de este año, los departamentos de impuestos de seis provincias y ciudades de Beijing, Guangdong, Shenzhen, Fujian, Xiamen y Sichuan emitieron casi al mismo tiempo el «Aviso para orientar a las personas con ingresos no declarados en el extranjero a realizar autoinspecciones y rectificaciones» y expusieron una serie de casos típicos, como el de Wang en Beijing que devolvió 510.000 yuanes, Zhou en Shenzhen que devolvió 3.362 millones de yuanes, y Fu en Xiamen que pagó hasta 6.987 millones de yuanes.La razón fundamental por la que el departamento de impuestos pudo lanzar una acción colectiva esta vez fue el apoyo del «sistema de análisis de big data fiscal».Esta mejora regulatoria es el resultado inevitable de la madurez tecnológica, que incluye principalmente CRS (Estándar de intercambio automático de información relacionada con impuestos de cuentas financieras) y el proyecto «Cuarta fase del Impuesto Dorado».

1.1 Normalización de la devolución de información del CRS

CRS es un estándar para el intercambio automático de información fiscal de cuentas financieras emitido por la Organización para la Cooperación y el Desarrollo Económico (OCDE). Actualmente, se han sumado más de 100 países.A partir de 2023, China ha logrado un intercambio de información normalizado y automático con más de 100 países y regiones de todo el mundo. La información intercambiada es muy amplia: no sólo se intercambian saldos de cuentas, sino también depósitos bancarios, cuentas de valores (como acciones de EE. UU. y Hong Kong), seguros con valor en efectivo, ingresos de fideicomisos extraterritoriales, etc.

Se rumorea que el departamento de impuestos lanzó recientemente una acción colectiva porque recientemente se intercambió y devolvió la información de la cuenta en el extranjero para 2022-2023. Las autoridades fiscales mantienen las «cuentas» devueltas por CRS y las comparan con los registros de declaraciones nacionales.Las personas que han omitido informar, naturalmente, quedarán claras de un vistazo.

1.2 Retrato preciso de la “Cuarta Fase del Impuesto Dorado”

CRS es un medio clave para obtener información fiscal en el extranjero. Con el lanzamiento de la cuarta fase del Impuesto Dorado, las capacidades regulatorias de las autoridades tributarias han dado un salto adelante. El departamento de impuestos ahora puede utilizar big data, inteligencia artificial y otras tecnologías para comparar de manera eficiente datos multidimensionales, incluidos impuestos, banca y consumo.Su función principal es identificar de manera inteligente datos tributarios anormales y actualizar la supervisión de medios tradicionales a una revisión digital precisa.

Las capacidades de comparación inteligente de «Golden Tax Phase IV» pueden identificar rápidamente puntos de riesgo fiscal obvios.Por ejemplo, el ingreso declarado anual de un residente en China es de 500.000 RMB, pero compró bienes inmuebles en el extranjero por valor de millones de yuanes a su nombre;o compró una gran cantidad de productos de seguros en el extranjero a través de una cuenta nacional.Estas diferencias significativas en los activos o el consumo nacionales y extranjeros desencadenarán inmediatamente advertencias fiscales, lo que permitirá a las autoridades reguladoras fiscales localizar con precisión los riesgos potenciales y proporcionar un sólido apoyo técnico para las revisiones de cumplimiento.

2. Adición en el extranjerosecreto¿También se gravan las rentas de activos?

Muchos inversores de Web3 están confundidos: «Dado que el país prohíbe las transacciones de moneda virtual, ¿por qué todavía necesita gravarla?»

Esta opinión es razonable en la superficie, pero no es cierta desde la perspectiva del sistema legal tributario actual. La recaudación y administración de impuestos no es el mismo concepto que la concesión de licencias administrativas. Incluso si ciertos tipos de actividades de comercio de activos están restringidos, siempre que los resultados del comportamiento constituyan «ingresos», las autoridades fiscales todavía tienen el derecho de gravar de acuerdo con la ley.En primer lugar, de acuerdo con la «Ley del Impuesto sobre la Renta de las Personas Físicas», siempre que tenga residencia en China o haya vivido en China durante un total de 183 días en un año fiscal, es una «persona física residente».China implementa un principio de tributación global para residentes individuales.Esto significa que, ya sea que los ingresos personales provengan de salarios en Beijing, dividendos de acciones estadounidenses o ingresos de DeFi en cadena, siempre que constituyan «ingresos», están dentro de la jurisdicción de las autoridades fiscales chinas.

En segundo lugar, en términos de normas de implementación específicas, ya en 2008, la Administración Estatal de Impuestos dejó claro en la «Respuesta sobre la recaudación del impuesto sobre la renta personal sobre los ingresos obtenidos por personas físicas mediante la compra y venta de moneda virtual en línea» que los ingresos de las personas procedentes de la compra y venta de moneda virtual en línea deberían estar sujetos al impuesto individual como «ingresos procedentes de transferencias de propiedad».Aunque esta regulación originalmente estaba dirigida a las monedas de juegos, en la práctica regulatoria actual, muchas ganancias comerciales de criptoactivos como Bitcoin se implementan con referencia a este documento.

Por lo tanto, incluso si los criptoactivos se almacenan en bolsas extranjeras o billeteras frías, una vez que se generan los ingresos, especialmente cuando se liquidan y se devuelven al país a través de OTC, esta parte de los ingresos se considera legalmente «ingresos en el extranjero» y debe cumplir con las obligaciones de presentación de informes.

3. ¿Cuáles son las consecuencias de no informar?

Hemos observado que en la sección de comentarios del tweet, algunos inversores de web3 creen que «no es demasiado tarde para pagar impuestos después de ser descubiertos». Sin embargo, en el marco del derecho tributario existe una gran brecha entre la caracterización legal y las sanciones económicas del pago pasivo de impuestos y la declaración de autoexamen activo.

3.1 Enormes cargos por pagos atrasados

Según el artículo 32 de la Ley de Administración de Recaudación Tributaria, si un contribuyente no paga los impuestos dentro del plazo prescrito, las autoridades tributarias, además de ordenar el pago dentro de un plazo, también impondrán una multa diaria por pago atrasado del 0,05% del impuesto atrasado a partir de la fecha del pago del impuesto atrasado. Desde un cálculo simple, esto significa que la tasa de interés anualizada de los cargos por pagos atrasados es tan alta como 0,05% × 365 = 18,25%, que es mucho más alta que la tasa de interés de los préstamos comerciales ordinarios.. Además, este dinero se recauda obligatoriamente por ley y no hay lugar a «reducciones o exenciones».Cuanto más se demore, más pesada será la carga.

3.2 Multa hasta 5 veces y caracterización de “evasión fiscal”

Según el artículo 63 de la «Ley de Recaudación y Administración de Impuestos», quien se niega a declarar después de haber sido notificado por las autoridades fiscales, o hace una declaración de impuestos falsa, o no paga o paga de menos el impuesto adeudado, constituye un acto de evasión fiscal. Una vez que se determina que se trata de evasión fiscal, las autoridades tributarias no sólo recuperarán los impuestos pagados de menos y los cargos por pagos atrasados, sino que también impondrán una multa de no menos del 50% pero no más de 5 veces el monto del impago o pago insuficiente de impuestos.Es decir, si un individuo se niega a declarar un impuesto a pagar de 1 millón de yuanes, además de tener que pagar impuestos atrasados y recargos por mora, la sanción más severa puede ser una multa de 5 millones de yuanes, duplicando las pérdidas económicas.

3.3 Rebaja de calificación crediticia y riesgo penal

Según el artículo 6, párrafo 1 de las «Medidas para la administración de la divulgación de información sobre sujetos deshonestos con infracciones fiscales importantes», si una persona no declara ingresos procedentes de criptoactivos, se niega a declarar después de haber sido notificado por las autoridades fiscales y no paga o paga menos de 1 millón de yuanes en impuestos a pagar, lo que representa más del 10% del impuesto total a pagar para cada categoría fiscal ese año, será identificado como una infracción fiscal importante y sujeto desconfiado.Al mismo tiempo, el artículo 15 de las Medidas aclara que las entidades no confiables incluidas en el alcance de la evaluación del crédito fiscal serán juzgadas directamente como contribuyentes de clase D. Una vez juzgado como contribuyente de clase D, las consecuencias incluyen, entre otras: restricciones para salir del país, restricciones para el alto consumo y la imposibilidad de solicitar préstamos, etc.

Además, según el artículo 201 de la Ley Penal, si una persona obtiene grandes beneficios comprando y vendiendo monedas virtuales en línea pero no las declara, y la cantidad de impuestos evadidos alcanza más de 100.000 yuanes (una cantidad relativamente grande), lo que representa más del 10% del impuesto total a pagar durante el año, y si la autoridad fiscal emite un aviso de recuperación y aún se niega a pagar impuestos atrasados, pagar recargos por pagos atrasados o aceptar sanciones administrativas, se le considerará culpable.de evasión fiscal. Una vez cometido el delito de evasión fiscal, no sólo tendrá que pagar impuestos atrasados y recargos por pagos atrasados, sino que su crédito y sus derechos sociales también se verán muy restringidos y, lo que es peor, se enfrentará a penas de cárcel.

4. ¿Cómo responder al recibir una notificación?

Aunque las consecuencias de no declarar son graves, no hay necesidad de entrar en pánico o demorarse después de recibir un aviso o notificación de las autoridades tributarias con respecto a la declaración de ingresos en el extranjero.Un enfoque más prudente es completar la verificación de hechos, la compilación de materiales y la confirmación estándar de la declaración lo antes posible, y comunicarse con las autoridades fiscales sobre la base de pruebas verificables.

Paso uno: verificación y autoexamen

Inicie sesión en la APP «Impuesto sobre la Renta de las Personas Físicas» para consultar los mensajes del sitio, los recordatorios y si hay ejercicios para los que se requieren declaraciones complementarias. También preste atención a si el año específico, el tipo de ingreso o la ruta de procesamiento se especifican en el mensaje de texto/notificación telefónica.Compare el alcance del aviso y resuelva los asuntos relacionados con el extranjero en los últimos 3 a 5 años fiscales: cuentas financieras en el extranjero, flujos de capital transfronterizos, ingresos de inversiones en el extranjero (incluidos dividendos, intereses, transferencias de propiedad, etc.), así como transacciones, intercambios y reflujos de capital que involucran criptoactivos.Organice sincrónicamente materiales básicos que puedan probar la fuente y el paradero de los fondos y construya una cadena de hechos.

Paso 2: Distinguir entre “principal” e “ingresos”

Esto es crucial. La oficina de impuestos recauda impuestos sobre la «parte aumentada», no sobre el principal.La fórmula de cálculo es: renta imponible = renta de transferencia – valor original (costo) de la propiedad – gastos razonables.

Paso tres: costo de la prueba

Si no se pueden proporcionar costos de compra y rutas de transacción claros y verificables, las autoridades fiscales, bajo control de riesgo, pueden: aprobar el cobro, o incluso reconocer el retiro total como ingreso, lo que resulta en un aumento negativo significativo. Por ejemplo, si el monto de una determinada repatriación de capital es de 1 millón de yuanes, el costo de compra de activos correspondiente es de 900.000 yuanes y los gastos razonables son 0, la renta imponible teórica es de 100.000 yuanes;sin embargo, si el contribuyente no puede proporcionar registros completos de las transacciones para demostrar los costos y gastos, las autoridades tributarias pueden reconocer solo una parte del costo, o incluso confirmar una renta imponible más alta con base en el método aprobado, y la carga tributaria final puede ser mucho mayor que el resultado calculado con base en la renta real.

5. ¿Cómo solucionar las cuentas cifradas «desordenadas»?

Para la mayoría de los inversores Web3, las principales dificultades para informar el cumplimiento a la oficina tributaria radican en dos puntos: se puede rastrear la cadena de transacciones y se puede verificar la base de costos.La razón por la cual las cuentas cifradas son propensas al caos generalmente se debe a los siguientes cuatro tipos de problemas estructurales:

-

Comercio de alta frecuencia: la cantidad de transacciones es enorme y es fácil pasar por alto y cometer errores al verificar cada transacción manualmente, lo que dificulta garantizar la integridad de los detalles.

-

Descentralización multiplataforma y entre cadenas: los activos se distribuyen en múltiples intercambios y múltiples direcciones de billetera, con frecuentes transferencias internas y rutas de capital que son difíciles de restaurar.

-

La fijación de precios y el reconocimiento de pérdidas y ganancias son complejos: en los cálculos de impuestos para transacciones de moneda a moneda, swaps de divisas, cierres de contratos, etc., a menudo es necesario reconocer los ingresos por enajenación y calcular las ganancias y pérdidas con base en el valor razonable de la moneda legal en el momento de la transacción.

-

El flujo de DeFi es difícil de estandarizar: existen varias formas de transacción, como promesa/nueva promesa, lanzamiento aéreo, creación de mercado de liquidez, intereses de préstamos, etc. Si el calibre de la clasificación no está claro, puede ocurrir fácilmente «un error de juicio de la naturaleza, omisión de ingresos o doble cálculo».

Una vez que los detalles, la clasificación y la evidencia de costos sean insuficientes, las declaraciones o explicaciones de autoexamen posteriores enfrentarán mayor incertidumbre y costos de cumplimiento.

Conclusión

Los avisos centralizados de las autoridades tributarias en los seis lugares pueden verse como una señal para la «normalización y digitalización» de la supervisión de los ingresos en el extranjero de los residentes individuales.A medida que las capacidades de digitalización de gestión, recopilación e intercambio de información del CRS sigan mejorando, las diferencias entre las cuentas en el extranjero y las declaraciones nacionales serán más fáciles de identificar, y la brecha entre los costos de cumplimiento y los riesgos de incumplimiento se ampliará aún más.Para los inversores de Web3, establecer estándares de contabilidad e informes verificables lo antes posible proporcionará mayor certeza y ventajas de costos que la remediación posterior.

En base a esto, se recomienda completar la recopilación de datos de transacciones, la clasificación de la base de costos y la clasificación de ingresos lo antes posible para formar informes detallados y resumidos rastreables, de modo que haya suficientes hechos y pruebas que respalden las declaraciones de autoexamen, las explicaciones complementarias o la comunicación con las autoridades fiscales.