Autor:Arturo Hayes, fundador de BitMEX; compilado por: Bitchain Visión

¡Alabado sea el Sr. Satoshi Nakamoto! El tiempo y el interés compuesto existen por igual para todos.

Incluso para los gobiernos, sólo hay dos formas de pagar: recurrir a los ahorros o pedir prestado.Para el gobierno, el ahorro equivale a los impuestos.Los impuestos son menos populares, pero el gasto sí lo es.Por lo tanto, los políticos prefieren emitir deuda cuando distribuyen beneficios a la gente común y a los poderosos.A los políticos siempre les gusta pedir prestado dinero del futuro para ganar la reelección en el presente, porque cuando las facturas vencen, hace mucho que ya no están.

Si todos los gobiernos, debido a los incentivos de sus funcionarios, están inherentemente inclinados a emitir deuda en lugar de aumentar los impuestos para distribuir beneficios, entonces la siguiente pregunta es:¿Cómo financian estas compras los compradores de deuda pública?¿Recurrieron a ahorros/capital, o solicitaron dinero prestado para financiar la compra?

En términos de «gobernanza estadounidense», responder estas preguntas es fundamental para mi visión del futuro de la creación del dólar.Si los compradores marginales de bonos del Tesoro financian sus compras, entonces podemos observar quién les presta dinero.Una vez que conocemos la identidad del comprador de la deuda, podemos determinar si está creando dinero de la nada o utilizando su capital para prestar.Si, después de responder todas las preguntas, descubrimos que un comprador del Tesoro crea dinero para prestar, entonces podemos dar el siguiente salto lógico:

La emisión de deuda por parte del gobierno aumenta la oferta monetaria.

Si esto es cierto, entonces podemos estimar la cantidad máxima de crédito que este comprador puede otorgar (suponiendo que exista un límite).

Estas preguntas son importantes porque argumentaré:Si el endeudamiento del gobierno continúa como lo predijeron los bancos demasiado grandes para quebrar, el Departamento del Tesoro y la Oficina de Presupuesto del Congreso, el balance de la Reserva Federal también crecerá.Si el balance de la Reserva Federal crece, esto es positivo para la liquidez en dólares estadounidenses y, en última instancia, hará subir el precio de Bitcoin y otras criptomonedas.

Analicemos estas preguntas paso a paso y evaluemos este acertijo lógico.

tiempo de preguntas y respuestas

Pregunta 1: ¿El presidente estadounidense Trump aumentará los impuestos para cubrir el déficit?

Respuesta: No. Él y los republicanos ampliaron recientemente los recortes de impuestos de 2017.

Pregunta 2: ¿El Departamento del Tesoro está pidiendo dinero prestado para financiar el déficit federal y seguirá haciéndolo en el futuro?

Respuesta: Sí.

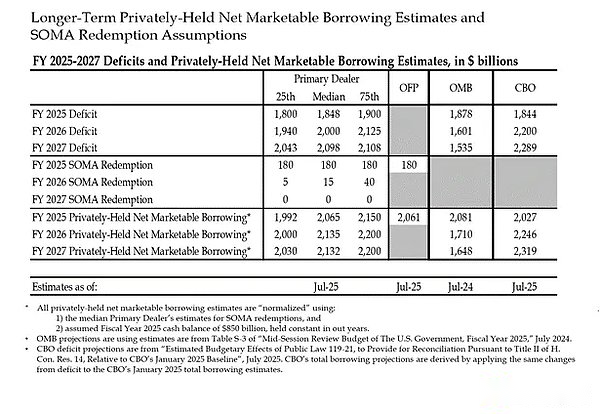

Estas son estimaciones de bancos «demasiado grandes para quebrar» y de algunas agencias gubernamentales de Estados Unidos.Como puede verse, se prevé que el déficit sea de unos 2 billones de dólares, que se financiarán mediante la emisión de alrededor de 2 billones de dólares en deuda.

Dado que la respuesta a las dos primeras preguntas es sí, entonces:

Déficit federal anual = emisión anual de deuda del Tesoro

Analicemos paso a paso los principales compradores de bonos del Tesoro y cómo financian sus compras.

Compradores de tesorería

banco central extranjero

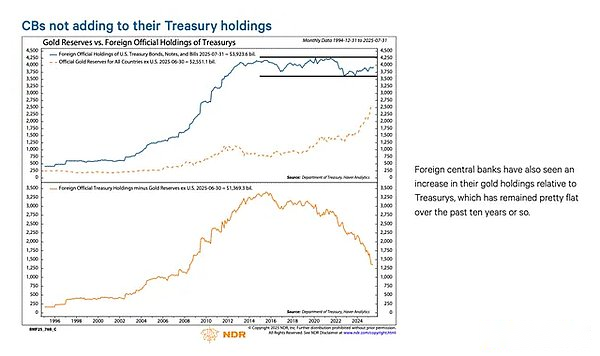

Si el «gobierno estadounidense» se atreve a confiscar incluso el dinero de Rusia (una potencia nuclear y el mayor exportador de materias primas del mundo), entonces ningún tenedor extranjero de bonos del Tesoro estadounidense estará a salvo.Conscientes del riesgo de expropiación, los administradores de reservas de los bancos centrales extranjeros preferirían comprar oro que bonos del Tesoro estadounidense.Por lo tanto, el oro sólo empezó a aumentar realmente después de que Rusia invadió Ucrania en febrero de 2022.

sector privado estadounidense

Según la Oficina de Estadísticas Laborales de EE. UU., la tasa de ahorro personal en 2024 será del 4,6%.Ese mismo año, el déficit federal de Estados Unidos representó el 6% del PIB.Dado que el déficit es mayor que la tasa de ahorro, es poco probable que el sector privado sea un comprador marginal de deuda del Tesoro.

banco comercial

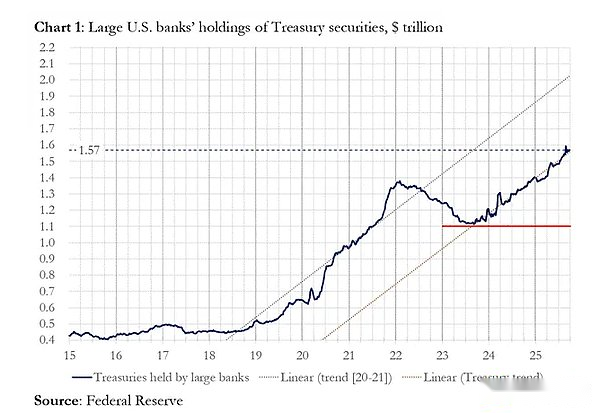

¿Los cuatro principales bancos comerciales estadounidenses (Nota: JPMorgan Chase, Bank of America, Citigroup, Wells Fargo) están comprando grandes cantidades de bonos del Tesoro?No.

Como se muestra en la figura, en el año fiscal 2025, los cuatro principales bancos compraron aproximadamente 300 mil millones de dólares en bonos del Tesoro.En el mismo año fiscal, el Departamento del Tesoro emitió 1.992 millones de dólares en bonos del Tesoro.Si bien este grupo es sin duda un comprador importante de bonos del Tesoro, no son los últimos compradores marginales.

Fondos de cobertura de valor relativo (RV)

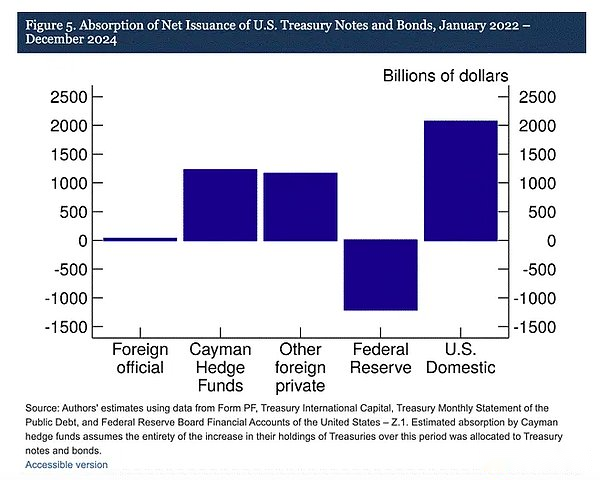

Según un documento reciente de la Reserva Federal,Los fondos RV son compradores marginales de bonos del Tesoro estadounidense.

«Nuestros hallazgos sugieren que los fondos de cobertura de las Islas Caimán se están convirtiendo cada vez más en compradores extranjeros marginales de notas y bonos del Tesoro de Estados Unidos. Como se muestra en la Figura 5, entre enero de 2022 y diciembre de 2024, cuando la Reserva Federal está reduciendo el tamaño de su balance mediante una renovación de los vencimientos del Tesoro,Los fondos de cobertura de las Islas Caimán compraron 1,2 billones de dólares netos en bonos del Tesoro. Suponiendo que estas compras estuvieran compuestas exclusivamente de notas y bonos del Tesoro, absorbieron el 37% de la emisión neta de notas y bonos, casi tanto como todos los demás inversores extranjeros combinados. «

Estrategia comercial:

Comprar bonos del Tesoro al contado

Contraste

Vender el contrato de futuros del Tesoro correspondiente

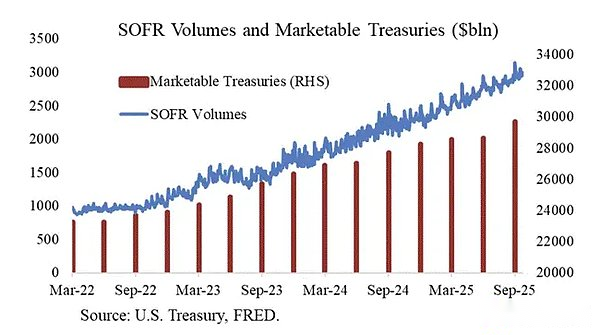

Gracias a Joseph Wang por este gráfico.El volumen de operaciones SOFR (tasa de financiación a un día asegurada, tasa de financiación a un día garantizada) es un indicador indirecto para medir la escala de participación de los fondos de RV en el mercado de bonos gubernamentales.Como puede ver, el aumento de la carga de deuda se corresponde con el aumento del volumen de SOFR. Esto sugiere que los fondos RV son compradores marginales de bonos del Tesoro.

RV Hedge Fund realiza esta operación para ganar la diferencia entre los dos instrumentos.Debido a que el diferencial es tan ajustado (medido en puntos básicos; 1 punto básico = 0,01%), la única forma de ganar dinero realmente es financiar compras del Tesoro.Esto nos lleva a la parte más importante de este artículo para entender qué hará la Reserva Federal a continuación: ¿Cómo financiará el Fondo RV sus compras del Tesoro?

El Fondo RV financia sus compras de bonos del Tesoro mediante acuerdos de recompra.En una transacción fluida, el Fondo RV garantiza los valores del Tesoro que compra, pide prestado efectivo a un tipo de interés a un día y luego utiliza el efectivo prestado para liquidar la compra del Tesoro.Si abunda el efectivo, las tasas de recompra se negociarán al nivel o ligeramente por debajo del techo de la tasa de los fondos federales. ¿Por qué?

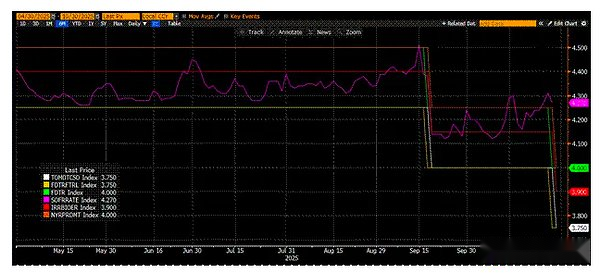

Repasemos cómo manipula la Reserva Federal las tasas de interés a corto plazo.La Reserva Federal tiene dos tipos de interés: los límites superior e inferior del tipo de los fondos federales; actualmente son 4,00% y 3,75%.Para obligar a que la tasa efectiva a corto plazo (SOFR, o Tasa de Financiamiento Garantizada a un Día) cayera dentro de ese rango, la Reserva Federal utilizó algunas herramientas contundentes.Daré una breve introducción en orden de tasas de interés de menor a mayor:

Servicio de repo inverso (RRP)

Objetos elegibles: fondos del mercado monetario y bancos comerciales

Propósito: El efectivo retenido aquí durante la noche genera intereses pagados por la Reserva Federal.

Tasa de interés: tasa mínima de fondos federales

Intereses sobre Saldos de Reserva (IORB)

Objetos elegibles: bancos comerciales

Propósito: Los bancos ganan intereses sobre el exceso de reservas que depositan en la Reserva Federal.

Tasa de interés: entre los límites inferior y superior de la tasa de fondos federales

Servicio de recompra permanente (SRF)

Objetos elegibles: bancos comerciales y otras instituciones financieras.

Propósito: Permitir a las instituciones financieras pignorar valores elegibles (principalmente bonos del Tesoro) y obtener efectivo de la Reserva Federal cuando haya escasez de efectivo.De hecho, la Reserva Federal imprime dinero y lo cambia por valores garantizados.

Tasa de interés: techo de la tasa de fondos federales

Juntándolos obtenemos esta relación:

Piso de la tasa de fondos federales = PVP < IORB < SRF = techo de la tasa de fondos federales

A continuación se incluye un gráfico de valores del mundo real para ayudar a visualizar la relación entre estas tasas clave del mercado monetario en dólares estadounidenses. En la parte superior, el naranja (SRF) y el verde (límite máximo de la tasa de los fondos federales) son iguales. Inmediatamente debajo está la línea roja (IORB).La línea magenta (SOFR) normalmente fluctúa entre los límites superior e inferior.El amarillo (el tipo mínimo de los fondos federales) y el blanco (PVP) son iguales.

SOFR es un índice compuesto basado en varios tipos de tasas de transacciones de repos.A diferencia del LIBOR, que se basa en cotizaciones bancarias, el SOFR se basa en transacciones reales del mercado.Ésta es la tasa de interés objetivo de la Reserva Federal.Si SOFR cotiza por encima del techo de la tasa de fondos federales, significa que hay escasez de efectivo, esto es un problema.Porque una vez que haya escasez de efectivo, el SOFR se disparará y el sucio sistema financiero fiduciario se estancará.Esto se debe a que tanto los compradores marginales como los proveedores de liquidez utilizan el apalancamiento.Si no pueden renovar de manera confiable sus pasivos al tipo de interés de los fondos federales, primero sufrirán enormes pérdidas y luego dejarán de proporcionar liquidez al sistema.La preocupación es que sin acceso a apalancamiento barato, nadie participará en el mercado de bonos del Tesoro.(Nota: el SOFR se disparó al 4,22% el pasado viernes 31 de octubre y la Reserva Federal volvió a recortar los tipos de interés la semana pasada, por lo que el SOFR debería permanecer en torno al 4,00%)

¿Qué causa que SOFR cotice por encima del límite de tasa de fondos federales?Para responder a esta pregunta, primero debemos preguntarnos ¿quiénes son los proveedores marginales de efectivo en el mercado de repos?Los fondos del mercado monetario y los bancos comerciales proporcionan efectivo al mercado de repos.Examinemos por qué hacen esto asumiendo que son entidades que maximizan sus ganancias.

El objetivo de los fondos del mercado monetario es asumir el menor riesgo crediticio posible y obtener tipos de interés a corto plazo.Esto significa que los fondos del mercado monetario obtienen rendimientos principalmente depositando dinero en PRR, prestando efectivo en el mercado de repos y comprando letras del Tesoro.En los tres casos, asumen el riesgo crediticio de la Reserva Federal o del Tesoro de Estados Unidos, que está esencialmente libre de riesgo porque el gobierno siempre puede imprimir dinero para pagar su deuda.Hasta que se agote el saldo del PVP, los miles de millones o billones de dólares estacionados allí proporcionarán efectivo para el mercado de repos.Esto se debe a que el tipo PRR < el tipo SOFR, por lo que los fondos del mercado monetario que maximizan los beneficios toman efectivo del PRR y lo prestan al mercado de repos.peroEl saldo del PVP es ahora cero porque los tipos de interés de los bonos del Tesoro son muy atractivos; Los fondos del mercado monetario maximizan sus ganancias prestando dinero al gobierno de Estados Unidos.

Con los fondos del mercado monetario fuera del juego, los bancos comerciales tienen que llenar el vacío.Estarán encantados de prestar reservas al mercado de repos porque el IORB < SOFR.El factor que limita la disposición de un banco a proporcionar efectivo a un nivel «razonable» (es decir, SOFR <= el techo de la tasa de fondos federales) depende de la abundancia de sus reservas.Diversos requisitos regulatorios obligan a los bancos a mantener ciertas cantidades de reservas y, una vez que se reduce la capacidad de los balances, deben cobrar tasas de interés cada vez más altas para proporcionar efectivo al mercado de repos.Desde que la Reserva Federal inició un ajuste cuantitativo a principios de 2022, los bancos han perdido billones de dólares en reservas.

A partir de 2022, los dos proveedores marginales de efectivo (los fondos del mercado monetario y los bancos) tendrán menos efectivo disponible para abastecer el mercado de repos.En algún momento, ninguno de los dos está dispuesto o es capaz de proporcionar efectivo en el mercado de repos a una tasa igual o inferior al techo de la tasa de los fondos federales.Al mismo tiempo, la oferta de efectivo capaz de abastecer el mercado de repos a tasas razonables disminuye, mientras que la demanda de dicho efectivo aumenta.La demanda aumenta a medida que el expresidente Joe Biden y ahora Trump continúan gastando enormes cantidades de dinero, lo que requiere la emisión de más deuda del Tesoro.Los compradores marginales de esta deuda -los fondos RV- deben financiar estas compras en el mercado de repos.Si no pueden obtener financiamiento diario de manera confiable a una tasa igual o justo por debajo del techo de la tasa de los fondos federales, no comprarán bonos del Tesoro y el gobierno de Estados Unidos no podrá financiarse a una tasa asequible.

A raíz de una situación similar en 2019, la Reserva Federal creó el SRF.La Reserva Federal puede utilizar su imprenta de dinero para proporcionar cantidades ilimitadas de efectivo al tipo del SRF, siempre que se proporcione una forma aceptable de garantía.Por lo tanto, los fondos RV pueden estar seguros de que no importa cuán escaso sea el efectivo, siempre tendrán acceso a financiamiento al límite de tasa de los fondos federales en el peor de los casos.

Si el saldo del FUR es superior a cero, entonces sabemos que la Reserva Federal está utilizando dinero impreso para cobrar cheques de los políticos.

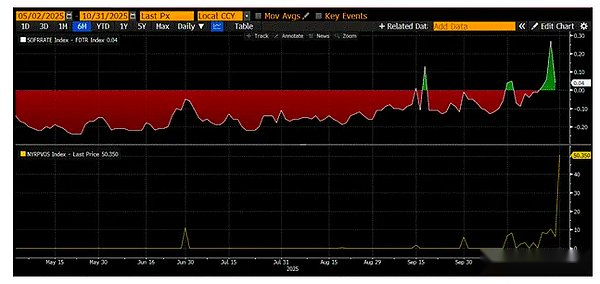

Emisión de bonos del Tesoro = aumento de la oferta de dólares

El gráfico anterior es (SOFR – Techo de la tasa de fondos federales).Cuando esta diferencia es cercana a cero o positiva, el efectivo escasea.Durante estos períodos, SRF (la mitad inferior del gráfico, en miles de millones de dólares) tendrá un uso significativo.El uso de un SRF permite a los prestatarios evitar pagar tasas de interés SOFR más altas y no manipuladas.

Flexibilización cuantitativa (QE) sigilosa

Hay dos formas en que la Reserva Federal puede garantizar que haya suficiente efectivo en el sistema para facilitar las recompras necesarias de los fondos de RV para comprar títulos del Tesoro.La primera es crear reservas bancarias mediante la compra de valores de los bancos.Ésta es la definición de libro de texto de flexibilización cuantitativa.El segundo es el préstamo gratuito al mercado de repos a través del FUR.

Como he dicho muchas veces, la flexibilización cuantitativa es una mala palabra.Incluso el civil más analfabeto financiero entiende ahora que QE = imprimir dinero = inflación.Cuando la inflación aumenta, los ciudadanos comunes y corrientes votan por el partido de oposición.Dado que Trump y Bessant quieren que la economía se caliente demasiado, no quieren que se les culpe por la alta inflación causada por una expansión económica impulsada por el crédito. Por lo tanto, la Reserva Federal hará todo lo posible para declarar con toda seriedad que su combinación de políticas no es una flexibilización cuantitativa y no avivará las llamas de la inflación.Finalmente,Esto significa que el SRF se convertirá en un canal para que el dinero impreso ingrese al sistema financiero global., en lugar de utilizar la flexibilización cuantitativa para crear más reservas bancarias.

Esto permitirá ganar algo de tiempo, pero la expansión exponencial de la emisión de bonos del Tesoro acabará obligando a utilizar el FUR una y otra vez.Por favor recuerda,Bessent no sólo necesita emitir 2 billones de dólares al año para financiar al gobierno, sino que también debe emitir billones más para refinanciar la deuda que vence.La flexibilización cuantitativa sigilosa comenzará pronto.No sé cuando empezó.Pero si las condiciones actuales del mercado monetario persisten y la deuda nacional crece exponencialmente, entonces el saldo del FUR, el prestamista de último recurso, también debe crecer.A medida que crecen los saldos del SRF, también aumenta la cantidad de dólares fiduciarios en el mundo. Este fenómeno reavivará la carrera alcista de Bitcoin.

La gente necesita conservar fuerzas desde ahora hasta el inicio de la QE invisible.Se espera volatilidad en el mercado, especialmente hasta que finalice el cierre del gobierno de Estados Unidos.El Tesoro de Estados Unidos está pidiendo prestado dinero a través de sus subastas de deuda (liquidez en dólares negativa) pero no gastándolo (liquidez en dólares positiva).

La Cuenta General del Tesoro (TGA) está aproximadamente 150 mil millones de dólares por encima del objetivo de 850 mil millones de dólares,Esta liquidez adicional no se liberará en el mercado hasta que el gobierno reabra sus puertas.Esta fuga de liquidez es una de las razones de la actual debilidad del mercado de las criptomonedas.

Dado que se acerca el aniversario del ciclo de cuatro años del máximo histórico de Bitcoin en 2021,Mucha gente confundirá este período de debilidad y embotamiento del mercado con un máximo y venderá sus posiciones.– suponiendo que no fueron eliminados por la caída de las altcoins hace unas semanas.

Esto es un errorLos mecanismos del mercado de divisas del dólar estadounidense no mienten.Este rincón del mercado está envuelto en una jerga arcana, pero una vez que se traducen los términos como «imprimir dinero» o «quemar dinero», es fácil saber cómo bailar.