Título original:¿Por qué los mayores compradores de Bitcoin de repente dejaron de acumular??

Fuente: CriptoQuant; Compilado por: Bitchain Visión

Durante gran parte de 2025, el fondo de Bitcoin parecía inexpugnable, reforzado por una alianza improbable entre las tesorerías corporativas y los ETF.

Las empresas emitieron acciones y bonos convertibles para comprar Bitcoin, y las entradas de fondos ETF absorbieron silenciosamente la nueva oferta. Juntos, estos factores han creado una base de demanda duradera que ha ayudado a Bitcoin a superar condiciones financieras cada vez más estrictas.

Ahora, esa base está cambiando.

El 3 de noviembre, Charles Edwards, fundador de Capriole Investments, publicó un artículo sobre X diciendo que a medida que el ritmo de acumulación institucional se desaceleró, sus expectativas optimistas para el mercado se han debilitado.

Señaló: «Por primera vez en siete meses, las compras netas institucionales cayeron por debajo de la oferta minera diaria. No es bueno».

Volumen de compras institucionales de Bitcoin (Fuente: Capriole Investments)

Según Edwards, esta es una métrica clave que lo mantiene optimista incluso si otros activos están superando a Bitcoin.

Sin embargo, señaló que, tal como están las cosas, hay aproximadamente 188 tenencias de tesorería corporativa de cantidades significativas de Bitcoin, muchas de las cuales tienen modelos de negocios limitados a su exposición al token.

La compra de bonos del tesoro de Bitcoin se desacelera

Ninguna empresa representa mejor el comercio empresarial de Bitcoin que MicroStrategy, que recientemente acortó su nombre a Strategy.

El fabricante de software, dirigido por Michael Saylor, se ha transformado en una empresa de tesorería de Bitcoin y ahora posee más de 674.000 Bitcoins, consolidando su posición como el mayor tenedor corporativo individual.

Sin embargo, el ritmo de sus compras se ha desacelerado significativamente en los últimos meses.

Como referencia, Strategy acumuló aproximadamente 43.000 Bitcoins en el tercer trimestre, que fue el volumen de compras trimestrales más bajo de la compañía en lo que va del año.Este número no es sorprendente considerando que algunas de las compras de Bitcoin de la compañía durante este período se desplomaron a sólo unos pocos cientos de monedas.

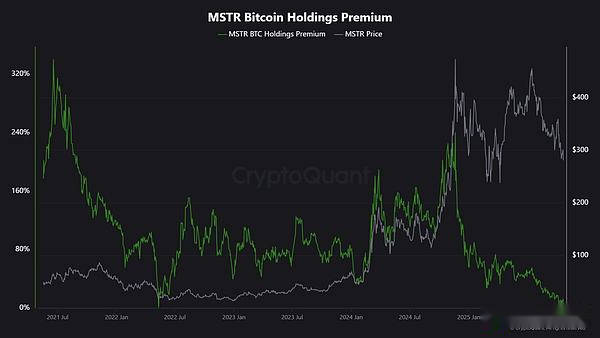

El analista de CryptoQuant, JA Maarturn, explicó que esta desaceleración puede estar relacionada con la disminución del valor liquidativo de la estrategia.

Dijo que los inversores solían pagar una alta «prima de valor neto» por cada dólar de Bitcoin en el balance de Strategy, lo que efectivamente permitía a los accionistas compartir las ganancias del ascenso de Bitcoin a través del apalancamiento.Pero esa prima se ha reducido desde mediados de año.

Con menos vientos de cola en materia de valoración, la emisión de nuevas acciones para comprar Bitcoin ya no agrega tanto valor como antes, lo que reduce el incentivo para recaudar capital.

«Conseguir capital es más difícil. Las primas de emisión de acciones han caído del 208% al 4%», señaló Maarturn.

Prima de acciones de MicroStrategy (Fuente: CryptoQuant)

Mientras tanto, la ola de enfriamiento no se limita a MicroStrategy.

Metaplanet, una empresa que cotiza en Tokio y que sigue el modelo del pionero estadounidense de Bitcoin, MicroStrategy, recientemente vio caer el precio de sus acciones por debajo del valor de mercado de sus propias tenencias de Bitcoin después de experimentar una fuerte caída.

En respuesta, la empresa aprobó un plan de recompra de acciones y al mismo tiempo emitió nuevas directrices de financiación para ampliar sus reservas de Bitcoin.La medida muestra la confianza de la empresa en su balance, pero también pone de relieve el menguante entusiasmo de los inversores por el modelo de negocio de «reserva de activos digitales».

De hecho, la desaceleración de las adquisiciones de tesorería de Bitcoin ha provocado fusiones entre algunas de estas empresas.

El mes pasado, la empresa de gestión de activos Strive anunció la adquisición de la empresa de reserva de Bitcoin más pequeña, Semler Scientific.El acuerdo permitirá a las empresas mantener casi 11.000 Bitcoins con una prima, y Bitcoin se convertirá cada vez más en un recurso escaso en la industria.

Estos ejemplos reflejan limitaciones estructurales más que una pérdida de fe.Cuando la emisión de acciones o bonos convertibles ya no goce de una prima de mercado, las entradas de capital se agotará y la acumulación de capital corporativo naturalmente se desacelerará.

¿Cuál es el flujo de fondos en los ETF?

Los ETF al contado de Bitcoin, considerados durante mucho tiempo como absorbentes automáticos de nueva oferta, están mostrando signos similares de debilidad.

Estos vehículos de inversión financiera dominaron la demanda neta durante gran parte de 2025, y las creaciones continuaron superando a los reembolsos, especialmente durante el aumento de Bitcoin a máximos históricos.

Pero a finales de octubre, los flujos financieros comenzaron a volverse erráticos.Las entradas de capital se volvieron negativas en algunas semanas cuando los administradores de cartera ajustaron sus posiciones y las mesas de riesgo redujeron la exposición a las inversiones en respuesta a las cambiantes expectativas sobre las tasas de interés.

Esta volatilidad marca una nueva fase en el comportamiento de los ETF de Bitcoin.

El entorno macroeconómico se ha endurecido y las expectativas del mercado de rápidos recortes de las tasas de interés se han desvanecido;los rendimientos reales han aumentado y las condiciones de liquidez se han enfriado.

Aún así, la demanda de Bitcoin sigue siendo fuerte, pero ahora llega en ráfagas en lugar de olas consistentes.

Los datos de SoSoValue confirman este cambio. Los productos de inversión en activos digitales atrajeron casi 6 mil millones de dólares en entradas en las dos primeras semanas de octubre.

Sin embargo, a finales de mes, algunas de las ganancias se revirtieron cuando los reembolsos aumentaron a más de 2.000 millones de dólares.

Flujos de fondos semanales de ETF de Bitcoin (Fuente: SoSoValue)

Este patrón muestra que los ETF de Bitcoin se han convertido en un verdadero mercado de dos caras.Siguen proporcionando amplia liquidez y acceso a inversores institucionales, pero ya no son vehículos de acumulación unidireccional.

Cuando las señales macroeconómicas fluctúan, los inversores en ETF pueden vender tan rápido como compraron.

Impacto del mercado en Bitcoin

Esta situación cambiante no significa necesariamente una recesión, pero sí una mayor volatilidad.A medida que la absorción corporativa y de ETF se debilita, la acción del precio de Bitcoin estará cada vez más influenciada por los operadores a corto plazo y el sentimiento macroeconómico.

Edwards cree que en este caso, nuevos catalizadores como la flexibilización monetaria, la claridad regulatoria o un retorno al apetito por el riesgo en el mercado de valores pueden reavivar el entusiasmo comprador de los inversores institucionales.

Sin embargo, como los compradores marginales parecen actualmente más cautelosos, esto hace que la determinación de precios sea más sensible a los ciclos de liquidez global.

Entonces el impacto es doble.

Primero, las ofertas estructurales que alguna vez brindaron apoyo se están debilitando.

Durante períodos de oferta y demanda insuficientes, las fluctuaciones de precios intradía pueden intensificarse a medida que un menor número de compradores estables reduce la capacidad de suprimir las fluctuaciones.Aunque la política de reducción a la mitad de abril de 2024 reduce mecánicamente la nueva oferta, la escasez en sí no garantiza aumentos de precios sin una demanda sostenida.

En segundo lugar, la correlación de Bitcoin está cambiando.A medida que la expansión del balance se desacelera, Bitcoin puede volver a alinearse con el ciclo de liquidez más amplio.Es probable que el aumento de los rendimientos reales y un dólar más fuerte pesen sobre los precios, mientras que unas condiciones de mercado más relajadas podrían devolverlo a la cima en medio de un creciente apetito por el riesgo.

En esencia, Bitcoin está volviendo a entrar en una fase macrorreflexiva, comportándose cada vez menos como oro digital y más como un activo de alto riesgo beta.

Al mismo tiempo, nada de esto niega las perspectivas a largo plazo de Bitcoin como activo escaso y programable.

Más bien, refleja la creciente influencia de factores institucionales que alguna vez aislaron a Bitcoin de las oscilaciones de los precios minoristas.Los mismos mecanismos que impulsaron a Bitcoin a las principales carteras de inversión ahora lo vinculan más estrechamente a la atracción gravitacional de los mercados de capital.

Los próximos meses pondrán a prueba si el activo puede mantener su atractivo como reserva de valor sin entradas automáticas de empresas o ETF.

Si la historia sirve de guía, Bitcoin tiende a adaptarse: cuando un canal de demanda se desacelera, otro tiende a surgir, ya sea a partir de reservas soberanas, consolidación de fintech o un aumento renovado en la participación minorista durante los ciclos de flexibilización macroeconómica.