Auteur: @ Elias201179 Instructeur |

>

-

Aave est un accord de prêt multi-chaîne.À l’heure actuelle, sa valeur de verrouillage total (TVL) se classe troisième du projet Defi,Surtout dans la catégorie des prêts, occupez un leader.La société mère d’Aave, Avara, étend progressivement ses activités dans de nouveaux domaines, notamment des prêts croisés, des pièces stabilisantes, des accords sociaux ouverts et des plateformes de prêt institutionnelles.

-

L’offre totale de jetons Aave est16 millions,dans13 millions de piècesIl est affecté aux détenteurs de jetons, les autres3 millionsInjecté dans la réserve de l’écosystème Aave.Le total des jetons Aave circulant sur le marché actuellement14,8 millions de piècesEssence

-

Avec l’expansion et la maturité continues de l’activité Aave, dans le contexte de la reprise du marché en 2024,Le TVL et les prix d’Aave se sont améliorés.Avara a annoncé le plan de mise à niveau de la version Aave V4 en mai,L’accent est mis sur l’amélioration de la liquidité et l’utilisation des actifs d’Aave.

-

La version Aave V3 a essentiellement remplacé la version V2.

-

Avara a rencontré certains défis dans l’expansion des affaires.À l’heure actuelle, son principal revenu dépend toujours de l’activité de prêt traditionnelle.Gho de monnaie stable a récemment étéL’ancre a été restaurée.Le TVL d’Aave Arc, la plate-forme de prêt institutionnelle, est à un niveau bas depuis longtemps après que l’expérience ait chuté.

-

Pour le développement futur de l’AAVE, il est recommandé d’optimiser davantage son plan de prêt croisé, de renforcer ses activités de stablecoin et de s’attaquer profondément à la plate-forme Aave.Écosystème complet.

>

Au premier trimestre de 2024, le marché DEFI a montré une croissance et une vitalité importantes, dont les charges et les revenus ont atteint le sommet annuel.Le marché Defi a facturé plus de 1,6 milliard de dollars américains au dernier trimestre, avec un chiffre d’affaires total de plus de 467 millions de dollars américains.

En tant que l’une des fonctions principales de l’écosystème de crypto-monnaie, le prêt utilise des contrats intelligents pour atteindre les fonctions de correspondance, de verrous d’actifs, de calculs d’intérêt et d’exécution de remboursement.Selon les données Defilma, à mi-puissance 2024, la valeur totale de TVL dans le domaine des prêts a atteint 29,586B $, représentant 36% de TVL dans tout le champ Defi.

Dans ce contexte, Aave, en tant que participant important au marché des emprunts Defi, est particulièrement digne d’attention.L’emprunt total d’Aave au premier trimestre de 2024 a atteint 6,1 milliards de dollars américains, soit une augmentation de 79% par mois.

De plus, les revenus de prêt d’Aave au cours de ce trimestre ont également augmenté de 40% à 34,9 millions de dollars et ont continué de maintenir une position de leader sur le marché des prêts Defi.Malgré la concurrence féroce des concurrents, Aave domine toujours la valeur totale de verrouillage (TVL) et le revenu.

L’étude des performances d’Aave sur le marché Defi est également d’une grande importance pour comprendre la tendance de développement et le potentiel futur de l’ensemble du marché Defi.Les cas réussis et les modèles d’exploitation d’Aave ont également un effet de référence et de révélation sur d’autres projets Defi.

>

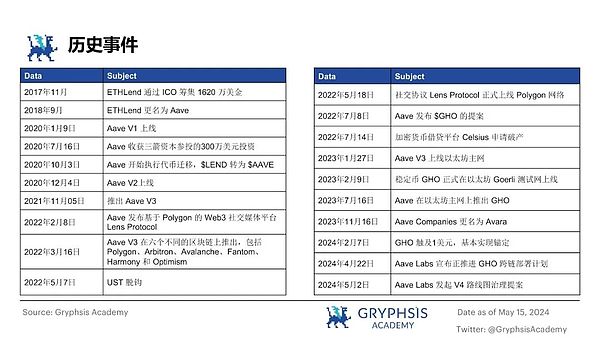

En mai 2017, Stani Kulechov a fondé le projet Ethlend.Au début, Ethlend a rencontré de graves défis de liquidité pendant l’opération.À la fin de 2018, Ethlend a mené une transformation stratégique, transformée du mode P2P (point à point) en mode P2C (point-contrat), a introduit le modèle de pool de fonds de liquidité et officiellement renommé AAVE.Cette transition marque le lancement officiel d’Aave en 2020.

En novembre 2023, Aave Companies a annoncé que la marque a été renommée Avara.Avara a progressivement lancé de nouvelles entreprises, notamment le gho stabilisé de la monnaie, l’objectif du protocole de réseau social et Aave Arc, une plate-forme de prêt institutionnelle, et a commencé à effectuer une disposition stratégique dans de nombreux domaines tels que les portefeuilles et les jeux.

La version actuelle AAVE V3 a été utilisée régulièrement et ses services se sont étendus à 12 blockchains différentes.Dans le même temps, Aave Labs a en outre tenté de mettre à niveau la plate-forme de prêt et a annoncé la proposition de mise à niveau de la version V4 en mai 2024.

Selon les données fournies par DeFillama, au 15 mai 2024, AAV a classé troisième dans le domaine de Defi (finance décentralisée), atteignant 1,069,4 milliard de dollars américains.

>

>

La société mère d’Aave, Avara, a son siège social à Londres, en Angleterre.

-

Le fondateur et PDG (PDG): Stani Kulechov obtient une maîtrise en droit à l’Université d’Helsinki.

-

Chef de l’exploitation (COO): Jordan Lazaro Gustave a plus de dix ans et a une maîtrise dans le département de gestion des risques de l’Université Paris x Nanterre.

-

Directeur financier (CFO): Peter Kerr est diplômé de l’Université Massey et de l’Université d’Oxford.

-

Personne institutionnelle responsable: Ajit Tripathi est diplômé de l’IMD Business School et de l’Indian Institute of Technology, et a servi dans Binance, Consensys et PwC.

>

-

En 2017, Ethlend a recueilli 16,2 millions de dollars via ICO.

-

En 2018, la marque de projet a été mise à niveau vers Aave.

-

En juillet 2020, Aave a reçu un investissement de 3 millions de dollars dirigé par Sanjian Capital.

-

En octobre 2020, Aave a récolté 25 millions de dollars en investissement de série B et a lancé le jeton de gouvernance $ Aave.

-

En mai 2021, l’accord AAVE a été déployé sur Polygon et recevra le prix Matic Lending Mining Award d’une valeur de 200 millions de dollars américains en un an.

>

>

Figure 1: Événement d’histoire Aave

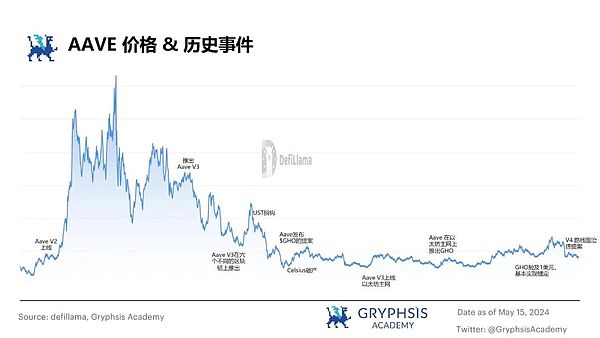

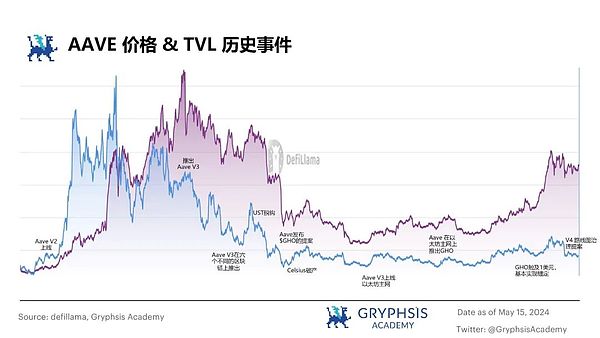

Les événements et annonces majeurs ont souvent un impact significatif sur le prix et la valeur totale de verrouillage (TVL) de l’accord de prêt décentralisé.Par exemple, après le lancement d’Aave V2 à la fin de 2020, le prix d’Aave et de TVL a considérablement augmenté.Cette tendance s’est poursuivie au cours de l’été Defi en 2021,À ce moment-là, l’échelle hypothécaire et emprunt de l’accord de prêt a continué de se développer, maintenant ainsi le niveau élevé de prix d’Aave.En mars 2022, le lancement d’Aave V3 a de nouveau favorisé la croissance significative des prix Aave et TVL.Cependant, la déménagement de l’UST suivante et les marchés ours suivants ont conduit au retrait global et à la baisse des prix d’Aave.

Bien que le 5 novembre 2023, Aave ait reçu une baisse à court terme des prix AAVE et TVL après avoir reçu un rapport sur les problèmes de fonction du protocole Aave et suspendu temporairement les transactions de marché Aave V2.Cependant, comme le marché global est meilleur et que le GHO a progressivement repris l’ancre, le prix d’Aave et TVL est récemment émergé comme une tendance à la hausse importante.

>

Figure 2: Aave Price & amp;

>

Figure 3: Aave TVL & amp;

>

>

>

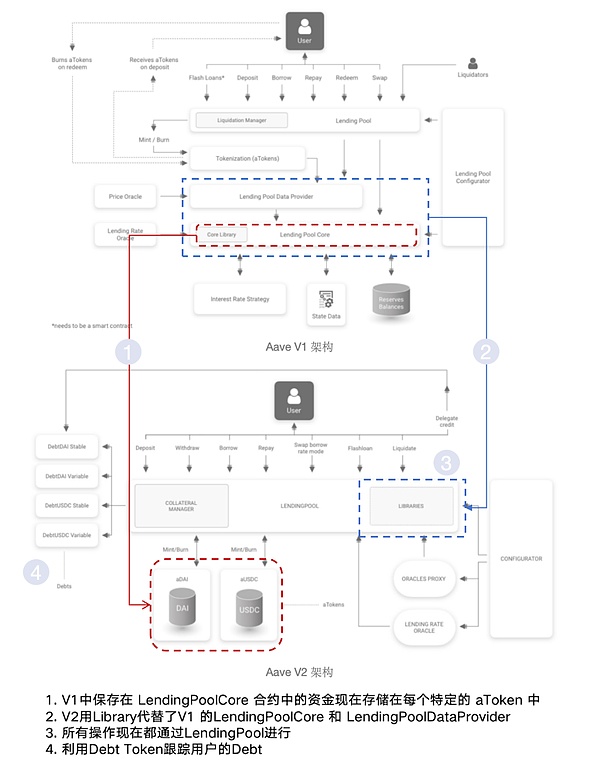

Depuis la première apparition d’Aave en janvier 2020, il a établi sa position importante dans le domaine de la finance décentralisée (modèle atoken, mécanisme de taux d’intérêt innovant et fonctions de prêt de foudre.Comme Aave a évolué de V1 à V3, son modèle commercial de prêt a montré une tendance de développement continue et stable.

En décembre 2020, Aave a publié la version V2, qui a simplifié et optimisé son architecture et a introduit la tokenisation de dette et le prêt Lightning V2, ce qui a considérablement amélioré l’expérience utilisateur.Selon le livre blanc officiel, l’optimisation de l’architecture de V2 devrait réduire le coût d’environ 15% à 20%.En janvier 2023, Aave a lancé la version V3, ce qui a encore amélioré l’efficacité des fonds sur la base de la V2, et la structure globale n’a pas beaucoup été modifiée.La version V3 présente trois fonctions innovantes: mode électronique, mode d’isolement et portail.

En mai 2024, Aave a proposé la proposition de version V4, et il est prévu d’adopter une nouvelle structure dans la nouvelle version de la conception et de l’introduireCouche de liquidité uniformément, taux d’intérêt de contrôle flou, intégration native du GHO, réseau Aave et autres conceptions, etc.Les détails spécifiques du mécanisme pertinent de la version V4 seront expliqués en détail dans la section 4.1.6 suivante.

>

Figure 4: Modifications de l’architecture du protocole Aave V2 et V3

>

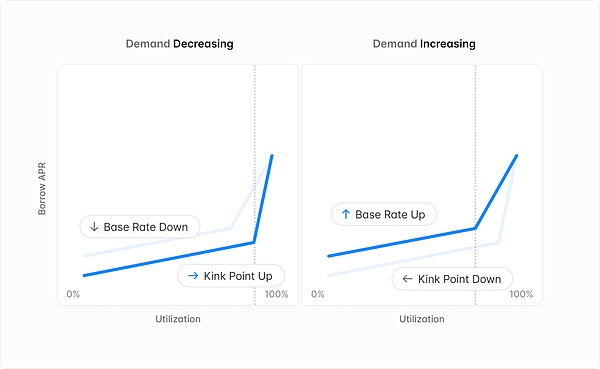

Taux d’intérêt pour emprunter

Aave a un contrat de stratégie de taux d’intérêt spécifique pour chaque réserve.Plus précisément, le contenu suivant est défini dans le contrat stratégique de base:

>

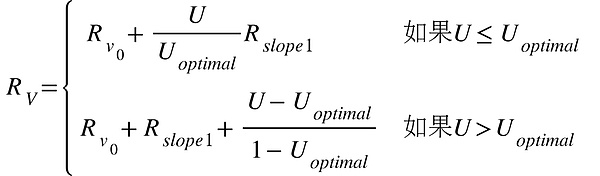

La formule du calcul des taux d’intérêt variable est:

>

En analysant le modèle de taux d’intérêt, nous pouvons constater que lorsque le taux d’utilisation actuel est inférieur au taux d’utilisation optimal du marché donné, le taux d’intérêt d’emprunt a augmenté lentement.Cependant, lorsque le taux d’utilisation actuel dépasse le taux d’utilisation optimal, le taux d’intérêt d’emprunt augmentera fortement avec le taux d’amélioration.Autrement dit, lorsque la liquidité dans le pool de trading est élevée, les taux d’intérêt bas encouragent les prêts;

>

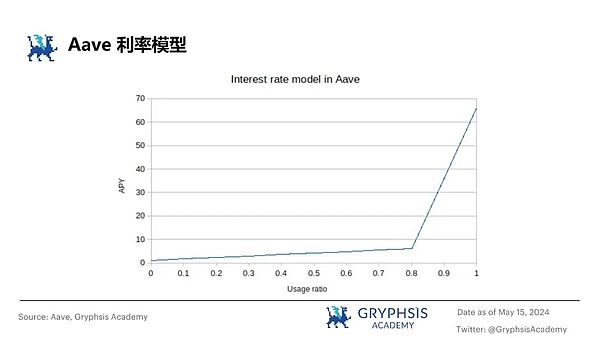

Figure 5: Carte de modification des taux d’intérêt Aave Deposit

Chaque actif a un taux d’utilisation optimal prédéterminé.Sur la base du modèle de taux d’intérêt ci-dessus, l’Aave V3 divise trois stratégies de modèle de taux d’intérêt en fonction du statut de risque des différents actifs ::

>

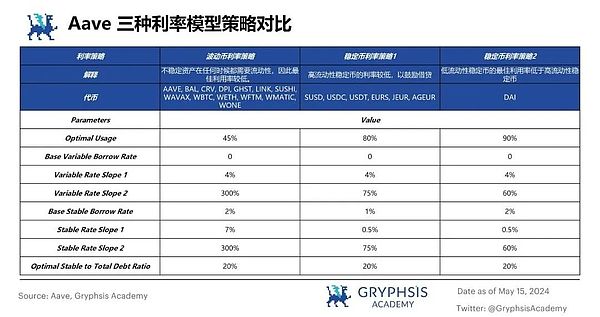

Figure 6: AAVE V3 Trois stratégies du modèle de taux d’intérêt Comparaison

>

Dans le processus interactif de AAVE, le processus de prêt est le suivant:

-

La partie de dépôt peut obtenir l’atoken correspondant en déposant les jetons dans le bassin d’actifs d’Aave.Ceux-ci, en tant que certificat de dépôt, prouve non seulement le comportement de dépôt, mais aussi le commerce et le transfert librement sur le marché secondaire.

-

Pour les emprunteurs, ils peuvent emprunter des crypto-monnaies par un prêt hypothécaire excédentaire ou un prêt de foudre.Lorsque l’emprunteur prépare la dette, en plus de la nécessité de retourner le principal, il doit également payer des intérêts calculés en fonction de l’utilisation des actifs et de l’offre de marché et de l’état de la demande.Une fois la dette réglée, l’emprunteur peut non seulement racheter ses actifs hypothéqués, mais aussi l’atoken lié à ses actifs hypothécaires sera également détruit en conséquence.

Le mécanisme de compensation d’Aave est le suivant:

Lorsque la valeur marchande de l’actif hypothécaire diminue ou que la valeur des actifs d’emprunt augmente et que la valeur hypothécaire de l’hypothèque de l’emprunteur tombe en dessous du seuil de compensation établi, le mécanisme de liquidation AAVE sera déclenché.Différents jeton auront un ratio de valeur de prêt (LTV) différents et des seuils de liquidation en fonction de leurs caractéristiques de risque.Lorsque la liquidation se produit, en plus de payer le capital et les intérêts, l’emprunteur doit également payer un certain pourcentage de primes de liquidation à un paiement en tiers de la liquidation.

Paramètres connexes:

-

Ratio de valeur de prêt (LTV):Déterminez le quota d’actif maximum que l’emprunteur peut emprunter.Par exemple, 70% du LTV a déclaré que pour l’hypothèque d’une valeur de 100 USDT, l’emprunt supérieur de l’emprunteur est jusqu’à 70 USDT.

-

Facteur de santé:Reflétant le niveau de sécurité de la position d’emprunt, plus le facteur de santé est élevé, plus la capacité de remboursement de la dette est forte;Une fois que le facteur de santé tombe en dessous de 1, il indique que l’hypothèque peut être confrontée à la liquidation.

>

-

Seuil de compensationLeLa proportion la plus basse entre la valeur des actifs hypothécaires et la valeur des actifs d’emprunt est fixée.Lorsque la position de l’emprunteur touche ce seuil, son hypothèque est un risque de liquidation.

>

Dans le protocole AAVE, Flash Loans est une innovation financière révolutionnaire.Ce mécanisme permet aux participants d’emprunter des actifs importants sans fournir d’hypothèques.L’emprunteur est emprunté à Aave à Aave dans le délai d’un bloc (environ 13 secondes) et l’a remboursé dans le même bloc, afin d’obtenir une boucle fermée rapide du processus de prêt.

Le prêt de foudre simplifie considérablement le processus de mise en œuvre de l’arbitrage des prix, de la stratégie de trading d’automatisation et d’autres opérations de financement décentralisées (DEFI), tout en évitant efficacement les risques de liquidité.Dans le protocole Aave V3, les frais pour chaque transaction de prêt Lightning sont de 0,05%, ce qui est nettement inférieur à 0,3% de l’UNISWAP V2, ce qui amène les utilisateurs à des options d’emprunt plus économiques.

>

>

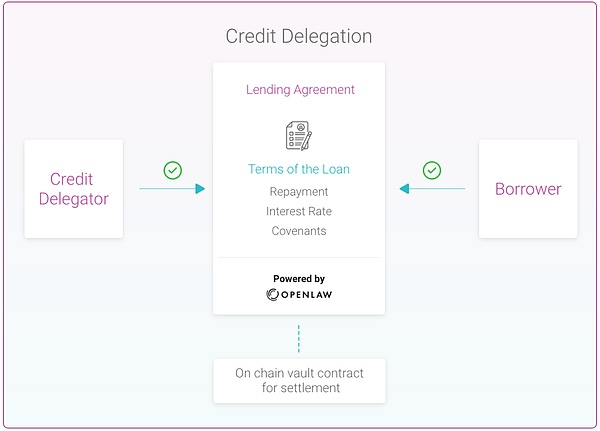

Figure 7: Diagramme du mécanisme de configuration du crédit

Aave a lancé la délégation de crédit en août 2020,Grâce à la Commission de crédit, le Deposite peut confier son quota de crédit insatisfaisant à d’autres utilisateurs, et l’emprunteur peut obtenir des capacités d’emprunt supplémentaires.

De plus, l’opium en septembre 2020Les échanges de crédits par défaut (CD) ont été lancés pour le mécanisme de la Commission de crédit d’Aave.En tant qu’outil de gestion des risques, CDS permet aux investisseurs de transférer le risque de violation des emprunteurs spécifiques, ajoutant ainsi une protection supplémentaire au mécanisme de la Commission de crédit.Les cas suivants et les détails du mécanisme de la Commission de crédit sont expliqués à travers l’affaire fournie par AAVE:

>

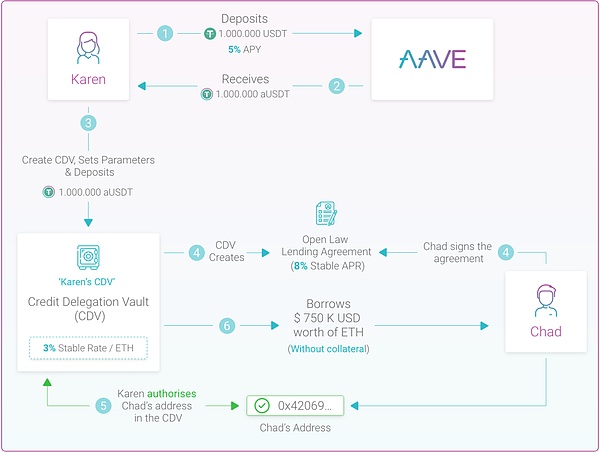

Figure 8: Cas de la détention de crédit Aave

-

En tant que déposant, Karen dépose un USDT USDT dans Aave.En tant que bon de dépôt Karen, il a reçu l’AUSDT d’une valeur de 1 million de dollars.

-

Afin de participer davantage au mécanisme de la Commission de crédit, Karen doit créer un contrat intelligent CDV (Credit Delegation Vault).Le contrat permettra à Karen de déposer l’AUSDT d’une valeur de 1 million de dollars et de fixer divers paramètres, y compris des lignes de crédit.À cette fin, Karen doit payer des frais de stabilité de STH de 3%.

-

Selon les paramètres qu’elle a fixés, Karen et Chad ont atteint un consensus sur les conditions d’emprunt via la plate-forme OpenLaw et ont accepté d’emprunter avec un taux d’intérêt annualisé (APR) de 8%.Les deux parties ont convenu de l’accord et ont officiellement signé.

-

Par la suite, Karen a ajouté l’adresse de réception de Chad à la liste blanche de CDV, afin que le Tchad puisse emprunter 750 000 $ au CDV en fonction de la limite de crédit sans fournir d’actifs hypothécaires.

-

Dans ce cas, la méthode de calcul du rendement annualisé (APY) de Karen est de moins de 3% de frais stables de 5% plus 8% d’emprunt, c’est-à-dire 5% -3% + 8% = 10% d’essenceCe taux de rendement est plus élevé que son taux d’intérêt qu’elle a initialement adopté directement.Le THAD a réussi 750 000 $ sans hypothèque et a accepté de payer 8% du taux d’intérêt annualisé.

-

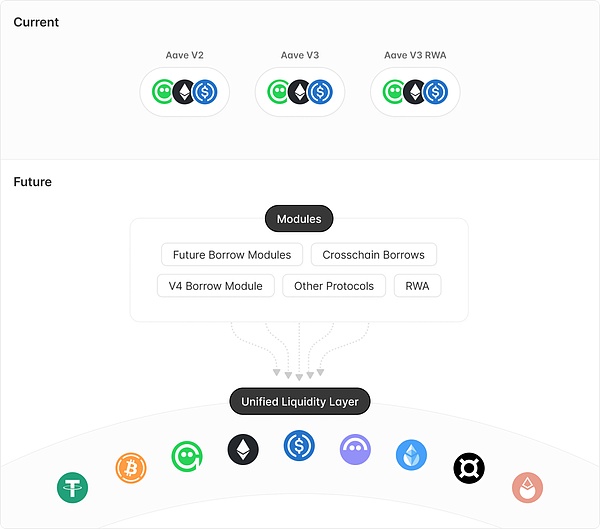

Couche de liplation unifiée

La couche de liquidité est conçue sur le concept de portail de la version Aave V3.Prenant l’exemple dans l’ensemble de l’AAVE, AAVE V2 et AAVE V3 sont décentralisés en raison de la mise à jour de la version, et la liquidité globale est consacrée pendant longtemps pour terminer la migration de V2 à V3.La couche de liquidité proposée par V4 vise à gérer uniformément la limite supérieure, les taux d’intérêt, les actifs et les mesures incitatives empruntées à l’offre et à l’emprunt, permettant à d’autres modules de lui extraire la liquidité.En bref, lorsque AAVE DAO prévoit de rejoindre ou de supprimer un nouveau module fonctionnel (comme le pool d’isolement, le module RWA et le CDP), aucune liquidité de migration n’est requise, et toutes sortes de modules n’ont qu’à extraire uniformément de la couche de liquidité pour extraire de la couche de liquidité.

-

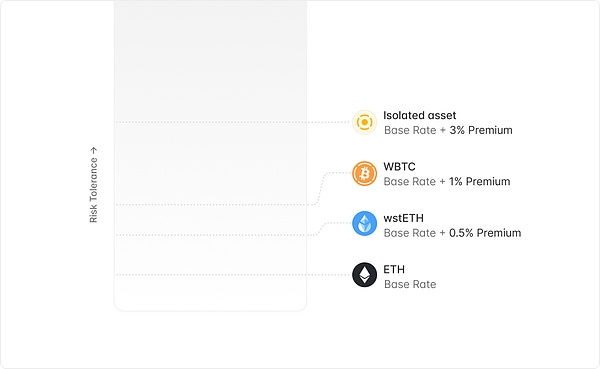

Prime de liquidité

La version Aave V4 introduit la fonction de prime de liquidité, qui est un taux d’intérêt d’ajustement pour ajuster le taux d’emprunt en fonction du risque de l’hypothèque.Le facteur de risque de chaque actif est ajusté dynamiquement en fonction du marché et des facteurs de risque externes.Les actifs (tels que Ethereum) avec des risques plus bas bénéficieront de taux d’intérêt d’emprunt plus bas, et les actifs (tels que les pièces de monnaie) seront relativement augmentés par les coûts d’emprunt.

-

La conception des comptes intelligents et du coffre-fort a considérablement amélioré l’expérience utilisateur.Et la fonction de coffre-fort implémentée par des comptes intelligentsPermettez aux utilisateurs d’emprunter sans fournir des hypothèques directement à la couche de liquidité,L’hypothèque sera verrouillée lorsque l’incident actif ou de liquidation du prêt se produira, augmentant la commodité et la sécurité de l’interaction des utilisateurs.

-

La version V4 est également proposéeConfiguration du risque dynamique, Ajustez les paramètres de risque lorsque les conditions du marché changent.Lors de l’emprunt, les utilisateurs seront associés à l’allocation actuelle des actifs, tandis que la nouvelle allocation d’actifs est fournie aux nouveaux utilisateurs, ce qui évite d’insister les emprunteurs existants.De plus, V4 est introduitMécanisme de radiation automatique, Simplifié le processus de décollage des actifs.

-

Casting de gho natif: la version V4 propose que la coulée native de Gho sera effectuée efficacement dans la couche de liquidité;

-

Liquidation « Soft » Gho: dessin sur le modèle de liquidation de CRVUSD, V4 introduit un marché automatique de liquidation de prêt en tant qu’entreprise de marché (LLAMM) pour simplifier le processus de compensation.Les utilisateurs peuvent choisir de se convertir au GHO lorsque le marché est lent ou de racheter la garantie lorsque le marché augmente;

-

Les intérêts de devises stables sont payés avec GHO: V4 soutiendra les déposants pour recevoir un paiement d’intérêts avec le GHO.Lorsque les dépôts de devises stables le choisissent, le paiement des intérêts sera converti en PCV de V4 (valeur contrôlée par protocole), et le processus de paiement des intérêts des intérêts renforcera également la stabilité du GHO et améliorera l’efficacité du capital.

-

Mécanisme de rédemption d’urgence: Le mécanisme de rédemption d’urgence proposé par V4 est utilisé pour faire face à des situations d’ancrage extrême.Lorsque ce mécanisme est déclenché, la santé la plus basse de la position correspondant au niveau bas sera rachetée en gho et est utilisée pour rembourser sa dette.

-

Promotionneur (facilitateur):Protocole, entité ou projet de contrôle du mécanisme de coulée et de destruction de Gho, Aave est le premier promoteur du Gho

-

SEAU:La limite supérieure des avoirs de Gho déterminée par la gouvernance communautaire par le vote est de maintenir la stabilité et la liquidité du prix du GHO.

-

Mode de réduction:Le taux de prêt ajustera le mode de réduction en fonction des avoirs de STKAAVE.

-

Mode d’isolement:Gho utilise le mode d’isolement pour permettre aux utilisateurs de générer divers actifs pris en charge par le protocole AAV, réduisant l’impact de la volatilité du marché sur la stabilité du système.

-

Mode à haute efficacité:Le modèle à haute efficacité aide les utilisateurs peuvent utiliser des actifs hypothécaires non volatils pour emprunter plus de GHO pour équilibrer leurs positions, augmentant ainsi l’offre de Gho sur le marché et réduisant la pression de la demande.

-

Portail croisé: chain:La fonction portail fournit des moyens idéaux pour l’expansion du GHO dans l’écosystème multi-chaîne, réduisant ainsi le risque d’interaction croisée.

-

Profil NFT (informations personnelles NFT):Autrement dit, l’identité de l’utilisateur dans l’écosystème de l’objectif peut être obtenue en casting ou en achetant.Il contient les enregistrements historiques de tous les utilisateurs, miroir, commentaires, etc., et donne aux utilisateurs le contrôle complet de ces contenus.

-

Collectez NFT (NFT préféré):Autrement dit, le modèle de profit de contenu du créateur dans l’écologie de l’objectif, les abonnés peuvent acheter le contenu créé par le Créateur.

-

Suivez NFT (Suivez NFT):Autrement dit, l’attention de l’utilisateur dans l’écosystème de l’objectif.

-

Publication (Publié):Divisé en trois types: publications, commentaires et republication.La publication est directement publiée sur le profil de l’utilisateur NFT, garantissant que tout ce qui est créé par les utilisateurs appartient à l’utilisateur.

-

Commentaires (commentaire):Permet aux utilisateurs de commenter la publication des autres, et les commentaires existent également dans le NFT de l’utilisateur, ils appartiennent donc complètement à l’utilisateur.

-

Miroir (miroir):Équivalent à la fonction de transfert dans les médias sociaux traditionnels.Parce qu’ils ont cité une autre publication, ils ont été soumis à des contraintes conditionnelles du module de référence de la publication originale et n’ont pas pu être collectées.

-

Emprunt le revenu (c’est-à-dire le revenu de l’accord):Les frais de manutention facturés en accordant un prêt à l’emprunteur

-

Frais de prêt Lightning:Pour les frais de manutention perçus par les utilisateurs qui utilisent Lightning Light, le protocole Aave V3 est facturé 0,05% de chaque transaction de prêt Lightning

-

Autres coûts fonctionnels:Autres frais obtenus par Aave par liquidation, pont de portail, arc Aave, etc.

-

Frais de monnaie de gho

>

Selon la description de la proposition de développement du protocole AAVE V4, l’Aave V4 sera construit avec une nouvelle architecture, avec une conception à haute efficacité et modulaire, et en même temps pour minimiser l’impact sur des tiers et fournir des conditions plus pratiques pour les conditions de Expansion de tiers.

Couche de liquidité

>

Figure 9: Signal de couche de lilasage uniforme

>

Figure 10: Diagramme de liquidité Premium

Taux d’intérêt de contrôle flou

À l’heure actuelle, le réglage des taux d’intérêt d’Aave augmente non seulement la complexité de la gouvernance, mais affecte également l’efficacité du capital.La version Aave V4 de la proposition introduit un mécanisme de taux d’intérêt entièrement automatique, en utilisant les taux d’intérêt flous pour ajuster dynamiquement le point de la pente et de l’inflexion des courbes de taux d’intérêt.Cette méthode de gestion des taux d’intérêt innovante permettra à Aave d’augmenter ou de réduire de manière flexible les taux d’intérêt de base en fonction de la demande du marché réel, fournissant ainsi des taux d’intérêt plus optimisés pour les dépôts et les emprunteurs.

>

Figure 11: Diagramme schématique du taux d’intérêt du contrôle vague

Module de prêt Aave V4

La version Aave V4 optimise la sécurité et l’expérience utilisateur de l’emprunt et des prêts en introduisant une série de fonctions innovantes et simplifie le processus de gouvernance:

Mécanisme de protection de la dette excédentaire

En raison du risque de diffusion de la dette mauvaise dans la liquidité partagée, l’AAVE V4 a introduit un nouveau mécanisme pour suivre les positions de non-de la dette et gérer automatiquement sa dette excédentaire cumulative.Ce mécanisme peut automatiquement perdre la capacité d’emprunt en définissant le seuil de dette.

Plan intégré natif de Gho

Aave V4 propose un plan pour renforcer l’intégration avec le GHO, qui vise à améliorer l’expérience utilisateur et à améliorer les revenus des fournisseurs de devises stables.

Réseau Aave

Dans le même temps, l’équipe Aave a également proposé le concept de réseau Aave.L’équipe Aave devrait développer un réseau Aave qui peut être utilisé comme centre principal d’Aave et Gho.Le réseau sera payé avec Aave V4 comme noyau, et utilise le GHO pour le paiement, et est géré par la communauté votant via Aave Governance V3, et a hérité de la sécurité des réseaux d’Ethereum.À l’heure actuelle, le concept est toujours au stade de la conception, et l’équipe Aave a déclaré qu’elle accordera étroitement une attention étroite aux technologies liées à L1 et L2 et sélectionnerait le plan de mise en œuvre correspondant.

>

Le taux d’intérêt d’emprunt de la monnaie stabilisée du GHO est déterminé par Aavedao et peut être ajusté dynamiquement en fonction des conditions du marché pour s’adapter aux changements dans les fluctuations du cycle économique et le changement d’offre et de demande de fonds.

Les caractéristiques de l’innovation de la stablecoin de Gho se reflètent principalement dans les aspects clés suivants:

La mise à jour de la version AAVE V3 a un impact positif sur le fonctionnement du gho stablecoin, qui se reflète spécifiquement dans:

>

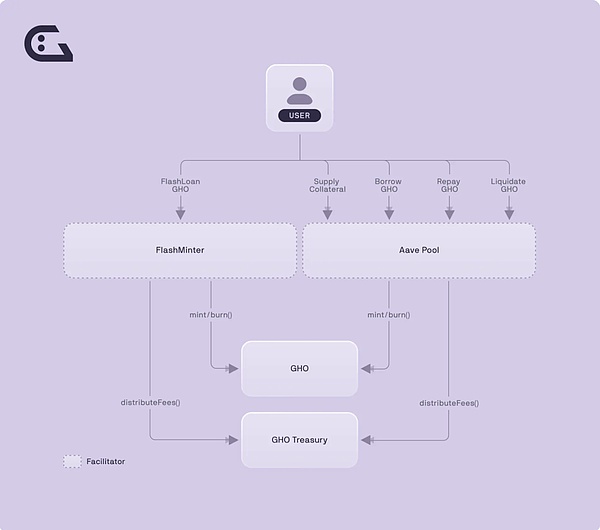

Figure 12: Mécanisme de GHO

>

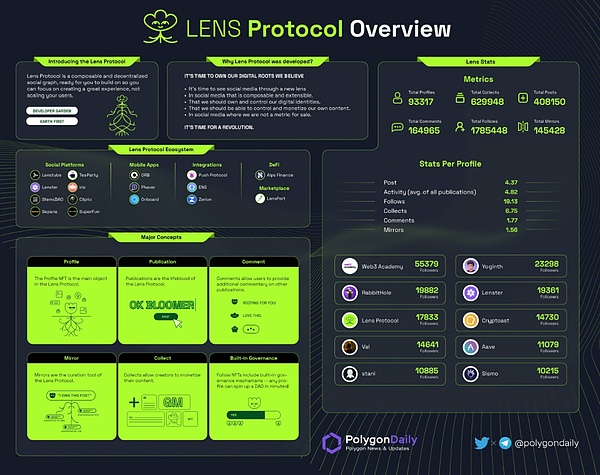

Le protocole d’objectif est un accord de réseau social innovant lancé sur la blockchain Polygone.Cet accord encourage les développeurs à créer une variété d’applications sociales sur leur base, tout en veillant à ce que les utilisateurs puissent contrôler pleinement leur contenu et leurs relations sociales.

>

Le protocole de base de l’innovation du lentille est de convertir le comportement des médias sociaux en NFT (jetons non homogènes), qui se reflète principalement dans les aspects suivants:

>

Le module fonctionnel du protocole d’objectif comprend:

>

À l’heure actuelle, Lens Protocol a développé une variété d’applications sociales, telles que Twitter Substitute Lenster.xyz, la plate-forme de contenu vidéo Lenstube.xyz et la plate-forme de CV décentralisée Orb.ac.Ces applications reflètent le potentiel du protocole d’objectif dans le remodelage de l’interaction sur les réseaux sociaux.

>

Figure 13: Panorama écologique du protocole de l’objectif

>

Avec l’importance et l’influence croissantes de la finance décentralisée (DEFI) sur le marché financier mondial, les sociétés de fintech traditionnelles, les fonds spéculatifs, les bureaux familiaux et la demande de sociétés de gestion d’actifs de solutions DeFI ont continué d’augmenter.Afin de répondre à cette demande du marché,Aave a lancé AAVE ARC – une solution de piscine de liquidité privée conçue par des investisseurs institutionnels conçus pour répondre aux exigences de supervision strictes.

Pool privé d’Aave Arc et piscines de liquidité publique existantes sur AaveIndépendance mutuelleIl garantit que les participants peuvent participer en toute sécurité au marché en toute sécurité dans l’environnement de la conformité aux normes réglementaires.

Dans l’écosystème Aave Arc, l’USDC, comme le seul stablecoin, est la raison pour laquelle l’USDC est strictement réglementé et est largement considéré comme un stablecoin adapté aux investisseurs institutionnels.En plus de l’USDC, AAVE ARC prend également en charge les trois autres actifs traditionnels:Bitcoin (BTC), Eto (ETH) et Aave.

Afin de répondre à l’attention des investisseurs institutionnels aux risques réglementaires, Aave Arc a mis en œuvre strictementProgramme d’identification des clients (KYC) et le mécanisme de « liste blanche »Il a non seulement renforcé la sécurité et la conformité de la plate-forme, mais a également fourni une confiance et une fiabilité plus élevées pour les utilisateurs de niveau institutionnel.

>

Figure 14: Aave Arc

Selon les données Defilma, Aave Arc TVL a continué de maintenir son point bas après la plongeon en novembre 2022, et il n’y avait aucune information de progression pertinente dans un avenir proche.

>

Figure 15: Aave arc tvl

>

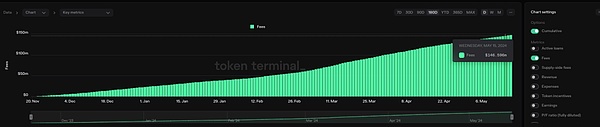

Selon les données de Tokenterminal, en 2024, le 15 mai, les frais d’emprunt cumulatives du protocole AAVE V3 ont atteint 146,6 millions de dollars.Dans ce coût cumulatif, les coûts d’emprunt sur le réseau Ethereum occupent la majeure partie du dollar, atteignant 45,6 millions de dollars.

>

Figure 15: Frais Aave

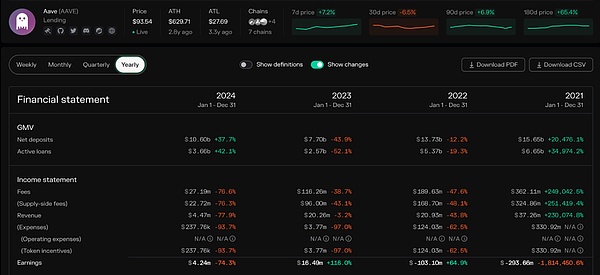

De 2023 à 2024, le chiffre d’affaires total de l’accord annuel entre Aave V2 et V3 était de 20 646 600 $ US, une baisse par rapport à 209,262 millions de dollars américains de 2022 à 2023, soit une baisse de 3,2%.Bien que le revenu soit légèrement réduit,Depuis décembre 2022, les revenus du protocole Aave sont suffisants pour couvrir son inspiration en jeton et réaliser un excédent.Cela marque la stabilité d’Aave dans la gestion financière.

Le principal revenu du protocole Aave peut être divisé en quatre catégories suivantes:

>

Figure 16: Analyse annuelle des revenus AAVE

>

>

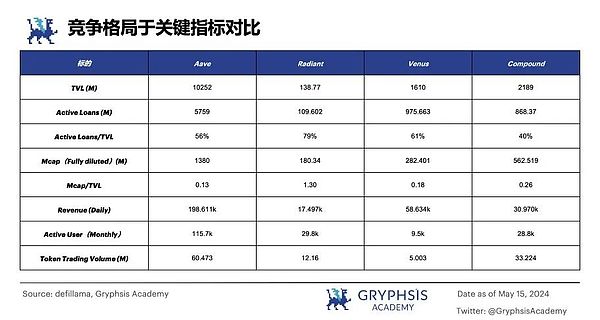

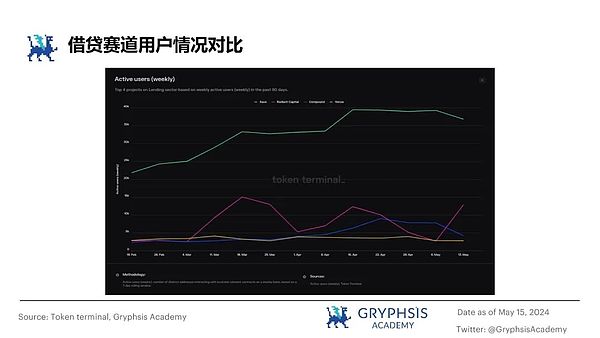

L’industrie des prêts joue un rôle central dans le domaine de la finance décentralisée (DEFI), et son verrouillage de valeur totale (TVL) se classe deuxième dans divers secteurs Defi, juste derrière l’industrie du jalonnement liquide.Selon les données fournies par DeFillama, il y a actuellement 379 accords d’emprunt sur le marché.Dans ces accords, le meilleur accord de prêt comprend Aave, JustLend, Spark, Compound, Vénus et Morpho.

Aave se démarque dans le domaine de Defi avec son avantage important, et son TVL actuel a atteint 1,025 milliard de dollars.Parmi les cinq principaux accords de prêt, Aave s’est connecté à 12 réseaux de blockchain différents, tandis que le nombre de composés avec le plus grand nombre de chaînes de connexion dans d’autres accords n’est que de 4.

Spécifique à chaque chaîne, AAVE (V2 / V3) est le plus grand protocole d’emprunt sur Ethereum, Arbitrum, Avalanche, Polygon et Optimisme, et il est classé cinquième sur BSC.

>

Figure 17: Comparaison de la piste d’emprunt Defi

>

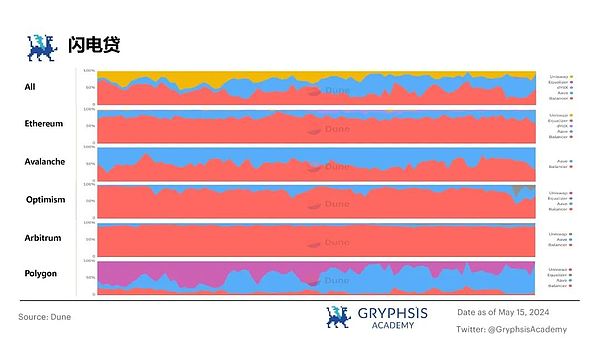

En tant qu’innovation clé dans l’écosystème Defi, Lightning Loan a joué un rôle essentiel dans le développement de l’ensemble du système financier décentralisé.Selon les données de Dune, le volume total des transactions de Lightning Light a atteint environ 248 596 $ le mois dernier.Parmi les nombreux outils de prêt Lightning, Balancer, Aave et UniSwap se classe dans les trois premiers, devenant la principale force du marché.

Du point de vue de la part de marché, la performance de l’équilibre et de l’Aave a été particulièrement importante au cours des trois derniers mois.Leur part de marché est d’environ 40%, ce qui est supérieur à l’UNISWAP.

Spécifique à la situation sur différents réseaux de blockchain, la part de marché d’Aave sur Ethereum, Avalanche, Optimism et Arbitrum est légèrement inférieure à l’équilibreur.Cependant, sur le réseau Polygon, la part de marché d’Aave est considérablement en avance sur d’autres outils de prêt Lightning, montrant sa solide compétitivité et sa base d’utilisateurs sur la chaîne.

>

Figure 18: Comparaison du circuit de prêt Lightning

>

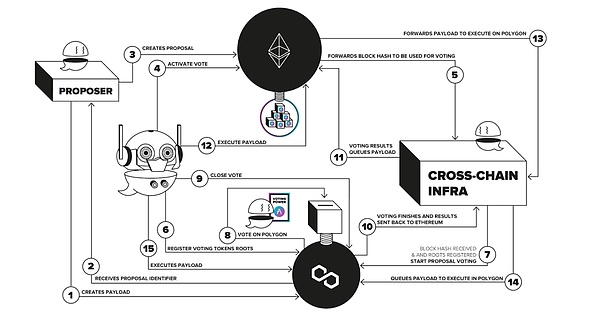

Comme mentionné précédemment, la version AAVE V3 est introduite par la fonction de portails. L’écosystème Defi.Des produits ou des fonctions similaires sur le marché comprennent également Radiant Capital, Cedro Finance, Flux V3, Prime Protocol, Paribus, etc.Bien que certaines solutions de prêts croisés croisées soient apparues dans l’écosystème Defi, ce domaine est toujours au stade de développement.

Radiant Capital V2 est le premier à construire une interopérabilité pleine chaîne en utilisant la technologie Omnichain de Layerzero (bien que Radiant Capital ait suspendu son marché d’emprunt sur Arbitrum en janvier 2024).

Dans l’ensemble, les prêts transversaux sont un champ qui mûrit progressivement et rapidement.Radiant Capital a une certaine position de premier plan dans la maturité du marché et la participation des utilisateurs avec son premier avantage.Dans le même temps, Aave a montré un énorme potentiel dans le domaine des prêts transversaux en tant que TVL qui dépasse de loin les autres concurrents.

>

Figure 19: Comparaison de la piste de prêt-chaîne croisée

>

Depuis qu’Aave a lancé son gho stablecoin en juillet 2023, le prix du GHO a été inférieur à 1 $ depuis longtemps.En novembre 2023, Aave a annoncé une série de mesures pour restaurer la valeur de l’ancrage de Gho.

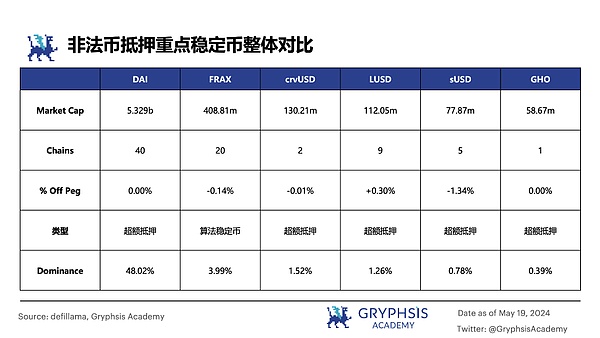

À l’heure actuelle, le GHO représente environ 0,504% sur le marché des devises stables hypothécaires de monnaie illégale.Comparé à d’autres stablescoins de créance de devises illégaux sur le marché, le GHO, en tant que stablecoin émergent, a une valeur marchande relativement petite.

D’une manière générale, le développement du GHO est encore à la première étape.À travers ces mesures,Vous pouvez observer qu’Aave s’engage à approfondir l’intégration de la plate-forme GHO et AAVE pour promouvoir l’utilisation de pièces stables dans une gamme plus large de scénarios d’application.

>

Figure 20: Comparaison de la piste de devise stable

>

>

En tant que jetons de gouvernance indigènes de la plate-forme AAVE, les jetons Aave jouent non seulement un rôle de base dans la gouvernance de la plate-forme, mais aussi un élément clé du mécanisme de récompense de gage.Le prédécesseur des jetons AAVE était le jeton Lend émis par le projet Ethlend en 2017.Initialement, l’offre totale de jetons de prêt a été fixée à 1,3 milliard de pièces.

Avec l’évolution continue de l’écosystème AAVE, d’ici 2020, Aave a publié sa version V1, accompagnée de la marque pour remodeler, les jetons de prêt convertis en jeton Aave avec un rapport de rachat de 1: 100.Dans le processus, afin de soutenir et de promouvoir davantage le développement de l’écosystème Aave, 3 millions de jetons AAV supplémentaires ont été émis.L’offre totale de jeton Aave a donc été fixée à 16 millions de pièces.

Selon les dernières données de CoinmarketCap, le nombre de jetons Aave circulant sur le marché est d’environ 14,7 millions de pièces.Cela montre que la circulation des jetons Aave a occupé la majeure partie de son approvisionnement total, reflétant la participation active de la communauté Aave et l’importance de gouverner les jetons dans l’écosystème Defi.

>

Figure 21: Signal d’économie de jetons Aave

>

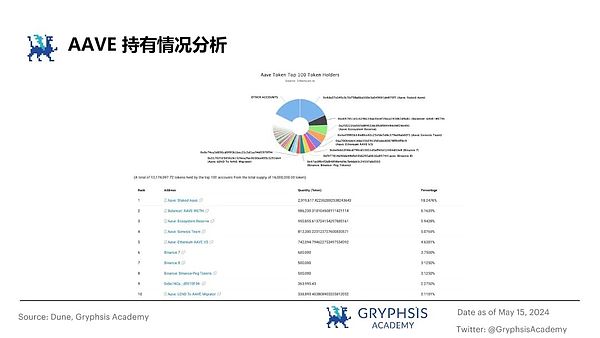

Parmi les dix premiers participations d’Aave, seule la neuvième place est la grande pièce, représentant environ 2,275

Figure 22: Analyse de la situation de détention AAVE

>

Dans l’écosystème AAVE, les jetons Aave jouent un double rôle vital: la première consiste à participer à la gouvernance du protocole Aave, et la seconde consiste à s’engager dans le module de sécurité pour obtenir le dividende à profit de l’accord.

>

Figure 23: Utilisation de jetons Aave

>

La gouvernance du protocole Aave est gérée et gérée par les détenteurs de jetons de gouvernance tenant Aave, Stkaave et Aaave sous la forme d’une organisation autonome décentralisée (DAO).Les détenteurs de jetons de gouvernance ont obtenu le poids de la gouvernance en fonction de la somme de l’équilibre d’Aave, Stkaave et Aaave qu’ils ont détenu, et ont obtenu les droits de proposition et les droits de vote correspondants.Dans Aave Governance v3, chaque proposition spécifie un réseau de vote et tous les votes sont effectués sur le réseau.

>

Figure 24: Processus de gouvernance Aave

>

Le protocole Aave fournit deux méthodes de gage pour les porte-jetons AAVE: la piscine de gage de gage de piscine Aave Engage Aave et Aave Balancer (Abpt), qui se compose de 80% d’Aave et de 20% d’ETH.

Les utilisateurs peuvent choisir de promettre les jetons AAV directement dans le module de sécurité Aave, ou de fournir une liquidité Aave et ETH via le pool de liquidités Lili Balance pour obtenir et s’engager dans le module de sécurité Aave.Cette méthode peut non seulement gagner des revenus de gage, mais aussi avoir la possibilité d’obtenir des récompenses BAL et des frais de négociation supplémentaires.

>

Figure 25: Mécanisme du module de sécurité

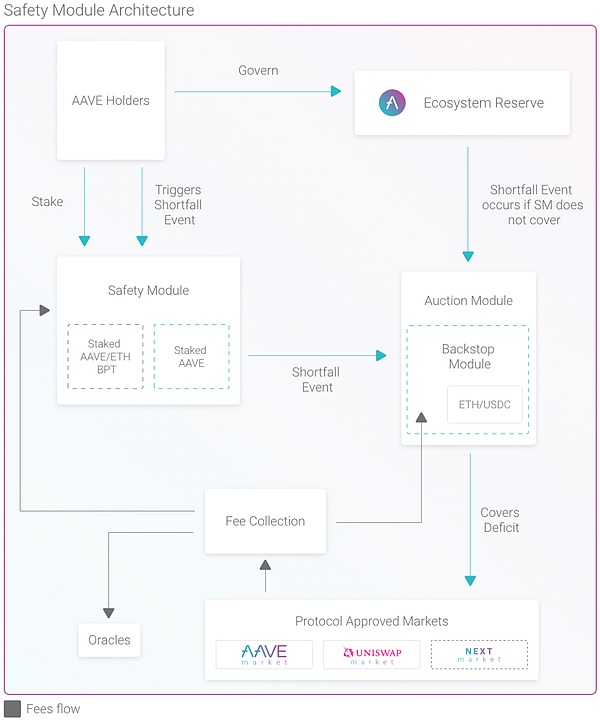

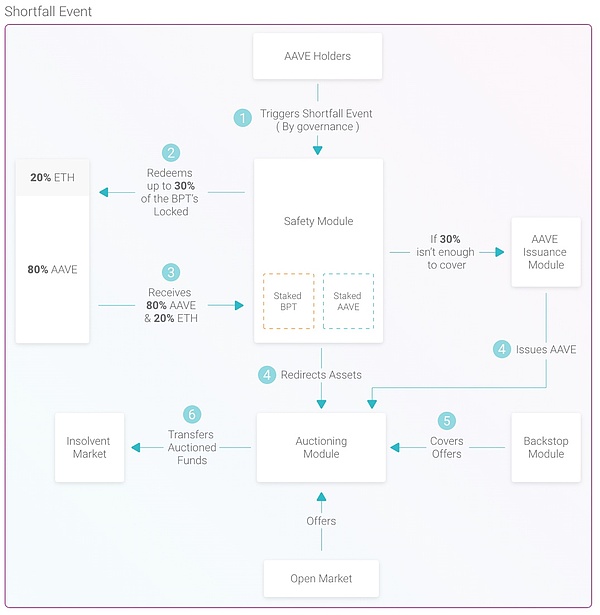

Le mécanisme d’engagement d’Aave est un moyen d’équilibrer les risques et le retour.Les utilisateurs sont prêts à supporter certains risques en échange d’incitations à la sécurité par des jetons AAV promis.Le Protocole Aave du module de sécurité fournit un soutien financier lors de la rencontre de problèmes financiers.Si les fonds ne sont pas suffisants pour couvrir la perte, l’accord commencera le mécanisme « Restauration of Issuance » pour compléter les fonds en ajoutant des jetons AAV.

Le module d’enchères de l’AAVE du protocole adopte les enchères néerlandaises et est responsable de la gestion de l’émission de marché de fonds promis.Si nécessaire, les fonds sont collectés par enchères AAVE et ETH pour assurer la stabilité du marché.

Les utilisateurs participant à l’engagement obtiendront des jetons STKAAVE, qui est un jetons standard ERC-20 comme preuve de gage.Les utilisateurs qui tiennent STKAAVE peuvent exercer le droit de vote et profiter des rabais lorsqu’ils sont promis de Gho.

>

Figure 26: Mécanisme d’engagement

>

>

Au 15 mai, le protocole Aave sur Ethereum a montré un TVL solide, atteignant 10,252 $ B.Dans le classement de l’accord d’emprunt Defi, Aave est en tête de liste, suivi de Composé, Vénus et Radiant.

>

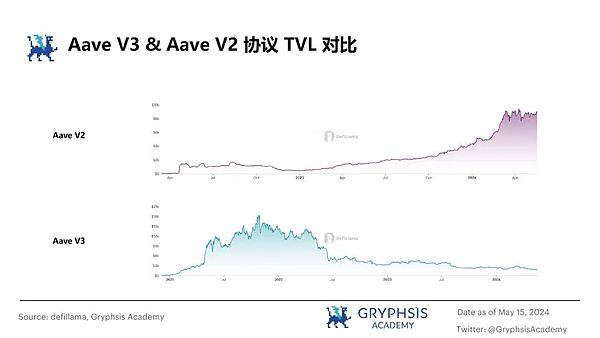

Figure 27: AAVE V3 & AMP; V2 TVL Comparaison

Depuis le lancement d’Aave V3, TVL d’Aave V2 (valeur totale de verrouillage) a subi une baisse progressive.Après environ un demi-année de volatilité, TVL d’Aave V3 est entré dans une étape de croissance stable et a réussi à dépasser le TVL de V2 en septembre 2023.

La valeur marchande globale du protocole Aave à TVL (MCAP / TVL) a maintenu un niveau inférieur, qui est généralement considéré comme un signal positif.Le ratio MCAP / TVL inférieur indique que la valeur marchande de l’accord est plus raisonnable que le verrouillage de valeur sur sa plate-forme, ce qui suggère qu’il y a moins de bulles de marché et une valeur interne élevée.

>

>

>

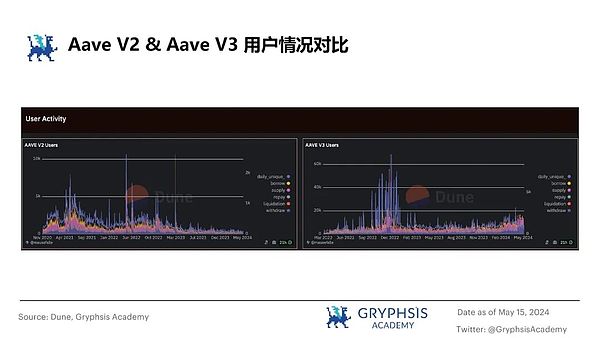

Figure 28: Comparaison des utilisateurs du marché des emprunts

Depuis 2021, la fondation des utilisateurs de la plate-forme Aave a connu deux croissances significatives, qui est principalement lancée par la version Aave V3 et le chauffage du marché à la fin de 2023 et le lancement de son gho stablecoin natif.Au 15 mai 2024, AAVE V2 a enregistré 186 utilisateurs, et Aave V3 avait jusqu’à 14 752 utilisateurs.

Parmi le groupe d’utilisateurs Aave V3 actuel, les utilisateurs qui fournissent des liquidités et l’accès aux opérations d’accès occupent une grande proportion, qui peut être liée à l’efficacité du capital améliorée et à la fonction diversifiée de la version V3.En revanche, parmi les utilisateurs d’Aave V2, la proportion d’opérations d’extraction et les utilisateurs qui ne terminent qu’une seule transaction peuvent refléter l’utilisation de cette version pour utiliser cette version pour des activités d’emprunt à un temps ou plus simples.

>

>

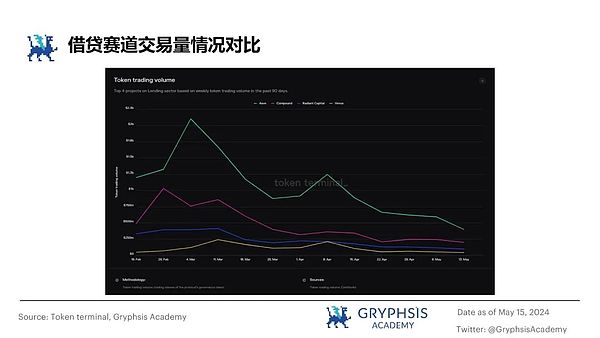

Figure 29: Comparaison du volume des transactions sur le marché des prêts

Le volume des transactions d’Aave en avril 2024 a atteint 26,588 $ B. Ce nombre a augmenté de 16,9% par rapport à mars, montrant qu’Aave a non seulement le volume de transactions le plus élevé dans le domaine des prêts Defi, mais a également le taux de croissance le plus rapide dans un avenir proche.Cette tendance de croissance significative reflète la confiance élevée et les préférences des investisseurs dans la plate-forme Aave pendant le chauffage du marché.

>

>

Figure 30: Comparaison du taux d’utilisation du marché des emprunts

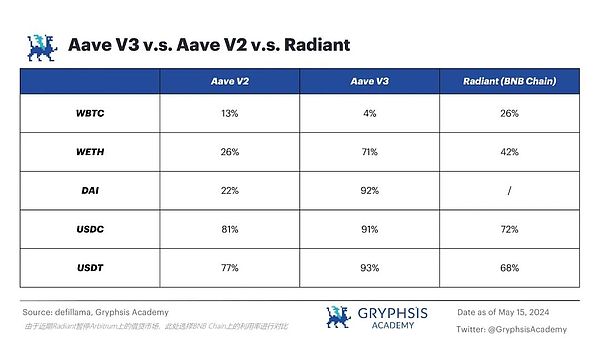

AAVE V3 a considérablement amélioré l’utilisation des actifs grâce à son modèle à haute efficacité.Spécifique au taux d’utilisation des actifs individuels, sur la plate-forme radiante, le taux d’utilisation de WBTC et WETH est particulièrement élevé.Les performances d’Aave V2 dans la monnaie stable sont similaires à Radiant, mais Aave V3 dépasse considérablement d’autres protocoles en termes d’utilisation.

>

>

Le marché actuel des prêts transversaux est déjà le premier à disposer le protocole tel que Radiant.Bien que la stabilité des produits soit encore plus renforcée, son espace de marché potentiel est énorme.La vitesse de lancement d’Aave V3 est légèrement plus lente que les concurrents, ce qui peut affecter sa compétitivité dans ce domaine.

>

Aave a toujours maintenu une position de leader sur le marché des prêts, mais face à de nombreux accords pour fournir des plans de prêt innovants, tels que Lightning Loan et Cross-Chain Lending, la concurrence est devenue de plus en plus féroce.Ces mesures innovantes peuvent remettre en question la croissance des utilisateurs d’Aave et la part de marché.Par conséquent, Aave doit fournir des allégations de valeur uniques pour attirer et retenir les utilisateurs et maintenir son leadership sur le marché.

>

Le gho stablecoin dans l’écosystème Aave a été légèrement découplé depuis son lancement, bien qu’il ait récemment atteint la stabilité.Cependant, l’intégration de la fonction de prêt Gho et Aave n’est actuellement pas proche, et son rôle dans l’écosystème Aave n’a pas été entièrement joué.

>

En tant que chef de file dans le domaine des prêts financiers décentralisés (DEFI),Aave a beaucoup en avance sur les concurrents en termes d’utilisation des actifs, de part de marché et de volume de transaction, jouant des rôles clésEssenceCependant, la position principale d’Aave n’est pas impossible.Des protocoles tels que Radiant et Compound ont montré un fort potentiel de croissance et lancé une nouvelle version avec un potentiel de croissance.Afin de consolider sa position sur le marché,AAVE peut adopter les stratégies suivantes: renforcer son activité de prêt de base, promouvoir le développement ultérieur du GHO et l’intégrer pleinement à AAVE, établir le réseau Aave conçu par la version V4 et étendre son écosystème commercial non LOAN.