作者:@Elias201179 指導老師 | @CryptoScott_ETH

-

Aave 是一個多鏈借貸協議,其核心業務在於通過動態利率模型和流動性資金池,實現加密資產的 P2C (點對點)借貸。 目前其總鎖定價值(TVL)在 DeFi 項目中排名第三, 尤其是在借貸類別中佔據領導地位。Aave 的母公司 Avara 正逐步將業務拓展至新的領域,包括跨鏈借貸、穩定幣、開放社交協議以及機構借貸平臺等。

-

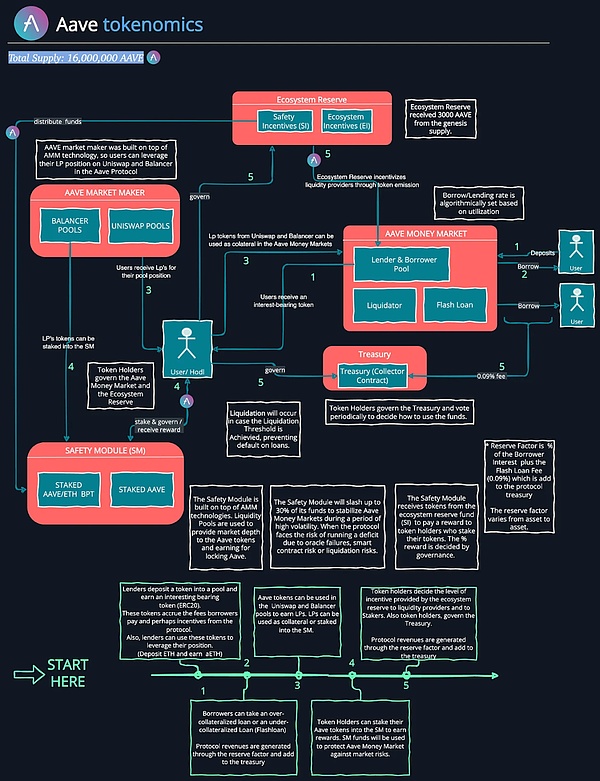

AAVE 代幣的總供應量為 1600 萬枚 ,其中 1300 萬枚 分配給了代幣持有者,剩餘的 300 萬枚 則注入了 Aave 生態系統的儲備中。目前市場上流通的 AAVE 代幣總量約為 1480 萬枚 。

-

隨著 Aave 業務的不斷擴展和成熟,在 2024 年市場回暖的背景下, AAVE 的 TVL 和價格均有所提升。Avara 在 5 月公布 Aave V4 版本的升級計劃, 重點放在進一步提升 Aave 的流動性與資產利用率。

-

Aave V3 版本目前已經基本取代 V2 版本,業務模式與用戶群體的逐漸穩態也使得 Aave 在 TVL、交易量以及支持的鏈數量上,都遠遠領先於其他借貸協議。

-

Avara 在擴展業務方面遇到了一些挑戰。目前其主要收入仍然依賴於傳統的借貸業務。穩定幣 GHO 在經歷了一段時間的脫錨後近期 恢復了錨定。 機構借貸平臺 Aave Arc 的 TVL 在經歷暴跌後,長期處於較低水平。

-

對於 Aave 的未來發展,建議包括進一步優化其跨鏈借貸方案,強化其穩定幣業務並將其與 Aave 平臺深度耦合,在社交平臺等新興業務中整合 Aave 的 DeFi 能力,將目前相對獨立的業務板塊整合成一個 全面的生態系統。

在 2024 年第一季度,DeFi 市場展現出了顯著的增長和活力,其中收費和收入均達到了年度高點。DeFi 市場在上個季度收費超過 16 億美元,總收入超過 4.67 億美元,尤其 3 月份單月收入就達到了 2.3 億美元,創下了年內新高。

而借貸作為加密貨幣生態系統的核心功能之一,利用智能合約來實現借貸雙方的匹配、資產的鎖定、利息的計算和還款的執行等功能。根據 defillama 數據,截止 2024 年 5 月中旬,借貸領域 TVL 總值達到了 $29.586b ,佔到整個 DeFi 領域 TVL的 36%。

在這樣的背景下,Aave 作為DeFi 借貸市場的重要參與者,其表現尤為值得關注。Aave 在 2024 年第一季度的總借款量達到了 61 億美元,環比增長了 79% ,這一增長速度遠超市場平均水平。

此外,Aave 在本季度的借貸收入也增長了 40%,達到了 3490 萬美元,繼續在 DeFi 借貸市場中保持領先地位。儘管面臨來自競爭對手的激烈競爭,Aave 仍然在總鎖定價值(TVL)和收入方面佔據主導地位。

研究 Aave 在 DeFi 市場中的表現,對於理解整個 DeFi 市場的發展趨勢和未來潛力也具有重要意義。Aave 的成功案例和運營模式,對於其他 DeFi 項目也具有借鑑和啟示作用。

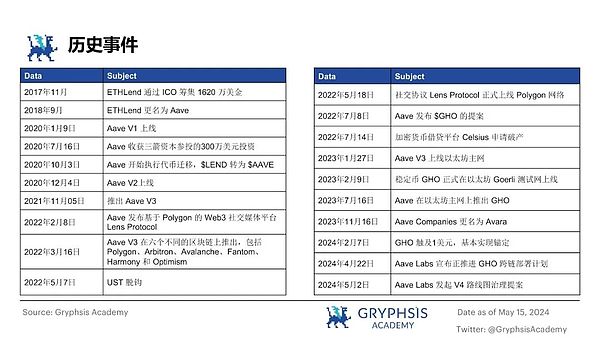

在 2017 年 5 月,Stani Kulechov 創立了 ETHLend 項目。起初,ETHLend 在運營過程中遭遇了嚴重的流動性挑戰。到了 2018 年年尾,ETHLend 進行了戰略轉型,從 P2P(點對點)模式轉變為 P2C(點對合約)模式,引入了流動性資金池模型,並正式更名為 Aave。這一轉型標誌著 Aave 在 2020 年 的正式上線。

2023 年 11 月,Aave Companies 宣布品牌更名為 Avara。Avara 逐步推出了包括穩定幣 GHO、社交網絡協議 Lens,以及機構借貸平臺 Aave Arc 在內的新業務,並且開始在加密錢包、遊戲等多個領域進行戰略布局。

當前Aave V3 版本已穩定投入使用,其服務已經擴展到了 12 條不同的區塊鏈。與此同時 Aave Labs 進一步嘗試對借貸平臺進行升級,在 2024 年 5 月宣布了 V4 版本的升級提案。

根據 Defillama 提供的數據,截至 2024 年 5 月 15 日,AAVE 在 DeFi(去中心化金融)領域的總鎖定價值(TVL)排名第三,達到了 10.694 億美元。

Aave 的母公司 Avara 的總部位於英國倫敦,起初由 18 人的創新團隊組成,目前領英顯示員工共有 96 人。

-

創始人兼執行長(CEO):Stani Kulechov 在 University of Helsinki 獲得法學碩士學位,其碩士論文主題為利用技術提高商業協議的效率,其本人也是一位有連續創業經驗的 Web 3 從業者。

-

營運長(COO):Jordan Lazaro Gustave 十餘歲接觸代碼,在 University Paris X Nanterre 風險管理系獲得碩士學位。

-

財務長(CFO):Peter Kerr 畢業於 Massey University 和 University of Oxford,曾先後任職於 HSBC、德意志銀行、索納利銀行等,於 2021 年加入 Avara 擔任 CFO。

-

機構業務負責人:Ajit Tripathi 畢業於 IMD Business School 和 Indian Institute of Technology,曾先後任職於幣安、ConsenSys 和 PwC。

-

2017 年,ETHLend 通過 ICO 籌集了 1620 萬美元,在此期間 Aave Companies 出售了 10 億單位的 LEND 代幣。

-

2018 年,項目品牌升級為 Aave。

-

2020 年 7 月,Aave 收穫三箭資本領投的 300 萬美元 A 輪投資。

-

2020 年 10 月,Aave 收穫 2500 萬美元的 B 輪投資,並推出治理代幣 $AAVE。

-

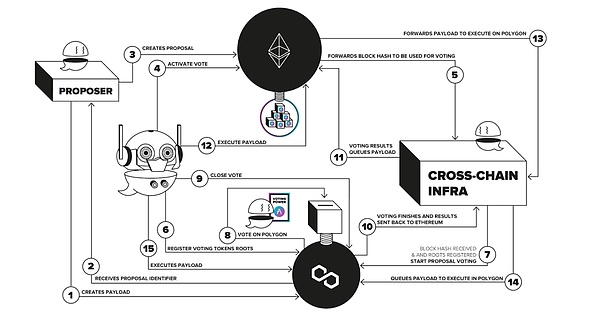

2021 年 5 月,AAVE 協議部署到 Polygon 上,並將在一年內獲得 Polygon 提供的價值 2 億美金的 Matic 借貸挖礦獎勵。

圖 1: Aave歷史事件

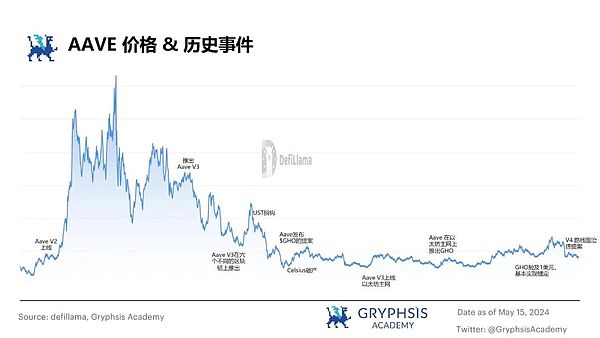

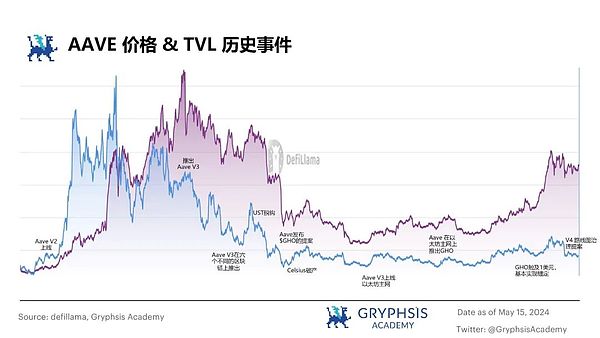

重大事件和公告往往會對去中心化借貸協議的價格和總鎖定價值(TVL)產生顯著影響。例如,在 2020 年底 Aave V2 上線後,AAVE 的價格和 TVL 都出現了顯著的上漲。 這種趨勢在 2021 年的 DeFi Summer 期間得以延續, 當時借貸協議的抵押和借貸規模不斷擴大,從而維持了 Aave 的高價格水平。到了 2022 年 3 月,Aave V3 的推出再次推動了 AAVE 價格和 TVL 的明顯增長。 然而,隨後發生的 UST 脫鉤事件以及隨之而來的熊市,導致了 AAVE 的 TVL 整體縮水以及價格下跌。

儘管在 2023 年 11 月 5 日,Aave 收到關於 Aave 協議功能問題報告、臨時暫停 Aave V2 市場交易後,導致了 AAVE 價格和 TVL 的短期下降。但隨著整體市場向好,且 GHO 逐步恢復錨定,AAVE 的價格和 TVL 在近期出現了明顯的上漲趨勢。

圖 2: Aave價格&歷史事件圖

圖 3: Aave TVL&歷史事件圖

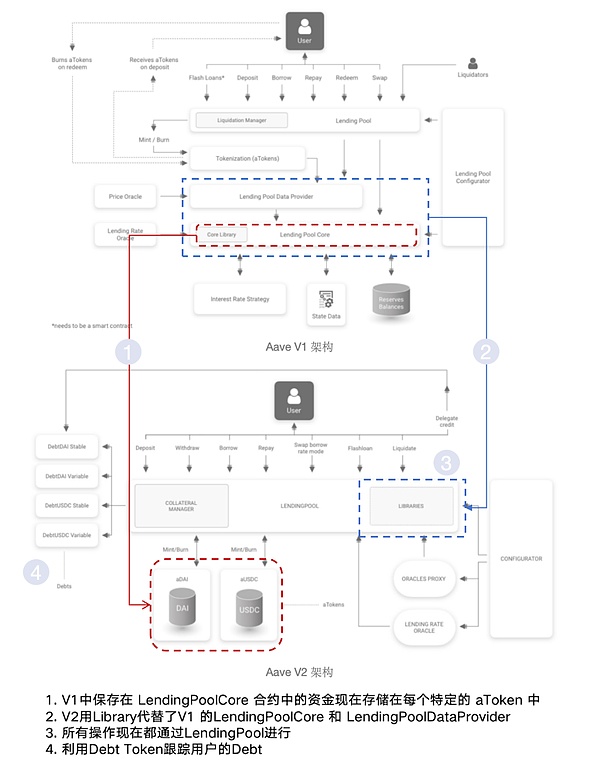

自 2020 年 1 月 Aave 首次亮相以來,它憑藉其借貸池、aToken 模式、創新的利率機制以及閃電貸功能等核心特性,在去中心化金融(DeFi)領域確立了其重要地位。隨著 Aave 從 V1 演進至 V3,其借貸業務模式展現了持續穩健的發展態勢。

在 2020 年 12 月,Aave 發布了 V2 版本,該版本通過簡化和優化其架構,並引入了債務代幣化和閃電貸 V2 等功能,顯著提升了用戶體驗。根據官方白皮書,V2的架構優化預計將減少約 15% 至 20% 的 Gas 費用。2023 年 1 月 Aave 推出了 V3 版本,它在 V2 的基礎上進一步增強了資金的利用效率,整體架構變化不大。V3 版本引入了三項創新功能:高效模式(E-mode)、隔離模式(Isolation Mode)和門戶(Portal)。

2024 年 5 月,Aave 提出 V4 版本提案,在新版本的設計中計劃採用全新的架構,並引入 統一流動性層,模糊控制利率,GHO 原生集成,Aave Network 等設計, V4 版本的相關機制的具體細節將在後續的 4.1.6 節中詳細闡述。

圖 4:Aave 協議V2與V3架構變化

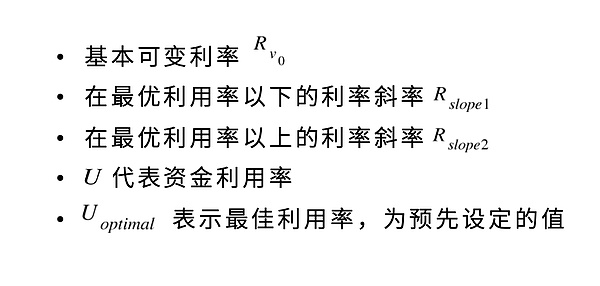

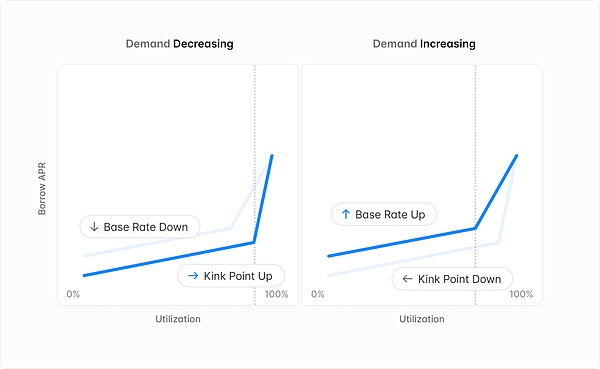

借款利率

Aave 對每種儲備都有設計了特定的利率策略(Interest Rate Strategy)合約。具體而言,在基本策略合約中定義了以下內容:

可變利率計算公式為:

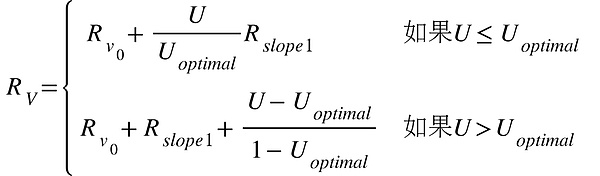

通過分析利率模型我們可以發現,噹噹前利用率低於給定市場的最優利用率時,借款利率緩慢上升。然而,噹噹前利用率超過最優利用率時,借貸利率會隨著利用率的提高而急劇上升, 即:當交易池中流動性高時,低利率鼓勵貸款;當流動性低時,高利率來維持流動性。

圖 5:Aave 存款利率變化圖

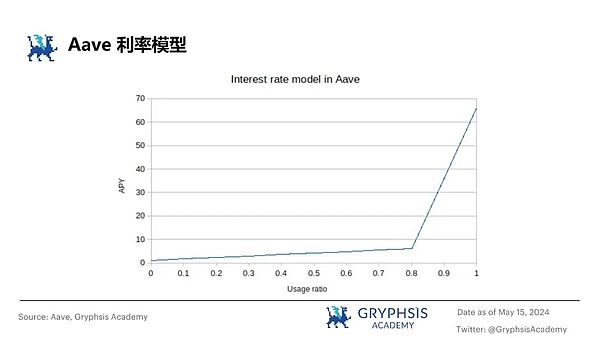

每個資產都有一個預定的最優利用率。基於以上的利率模型,Aave V3 根據不同資產的風險狀況,分出了三種利率模型策略:

圖 6:Aave V3 三種利率模型策略對比

在 Aave 的交互流程中,借貸流程如下:

-

存款方通過將代幣存入 Aave 的資產池,即可獲得相應的 aToken。這些 aToken 作為存款憑證,不僅證明了存款行為,還能在二級市場上自由交易和轉讓。

-

對於借款方,他們可以通過超額抵押或閃電貸的方式借入加密貨幣。當借款方準備好償還債務時,除了需歸還本金,還需支付根據資產利用率和市場供需狀況計算的利息。一旦債務得到結清,借款方不僅能贖回其抵押的資產,而且與其抵押資產掛鈎的aToken也將被相應銷毀。

Aave 的清算機制如下:

當抵押資產的市場價值下降或借入資產價值上升,導致借款方的抵押品價值跌破既定的清算閾值時,便會觸發 Aave 的清算機制。不同Token根據其風險特性,會有不同的貸款價值比率(Loan to Value, LTV)和清算閾值。在清算發生時,借款方除了要支付本金和利息,還需向執行清算的第三方支付一定比例的清算罰金(Liquidation Bonus)。

相關參數:

-

貸款價值比率(LTV): 確定借款方能借出的最大資產額度。例如,70% 的 LTV 表示,對於價值 100 USDT 的抵押品,借款方最多借款 70 USDT。

-

健康因子: 反映借款頭寸的安全水平,健康因子越高,說明借款方的償債能力越強;反之,健康因子越低,償債能力越弱。一旦健康因子降至1以下,表明抵押品可能面臨清算。

-

清算閾值 : 設定了抵押資產價值與借入資產價值之間的最低比例。當借款方的頭寸觸及這個閾值時,其抵押品就有被清算的風險。

在 Aave 協議中,閃電貸(Flash Loans)是一項突破性的金融創新,它依託於以太坊交易的原子性特性:交易中的所有操作要麼完全執行,要麼完全不執行。這一機制使得參與者能夠在無需提供抵押的情況下借入大額資產。 借款人在一個區塊的時間框架內(大約13秒),從Aave借入資金,並在同一區塊內完成償還,從而實現借貸過程的快速閉環。

閃電貸極大地簡化了執行價格套利、自動化交易策略以及其他去中心化金融(DeFi)操作的過程,同時有效規避了流動性風險。在 Aave V3 協議中,每筆閃電貸交易的手續費為 0.05%,這一費率顯著低於 Uniswap V2 的 0.3%,為用戶帶來了更經濟的借貸選擇。

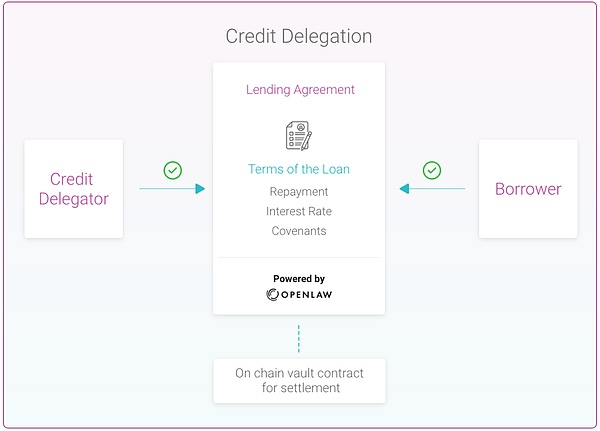

圖 7:信貸委託機製圖

Aave 在 2020 年 8 月推出了信貸委託機制(Credit Delegation), 通過信貸委託,存款人可以將其未完全使用的信貸額度委託給其他用戶,而借款人則可以藉此獲得額外的借款能力。

此外,Opium 在 2020 年 9 月 針對 Aave 的信貸委託機制推出了信用違約掉期產品(Credit Default Swaps, CDS)。 CDS 作為一種風險管理工具,允許投資者轉移特定借款人違約的風險,從而為信貸委託機制增加了一層額外的保護。下文通過 Aave 提供的案例解釋信貸委託機制的運作方式和實現細節:

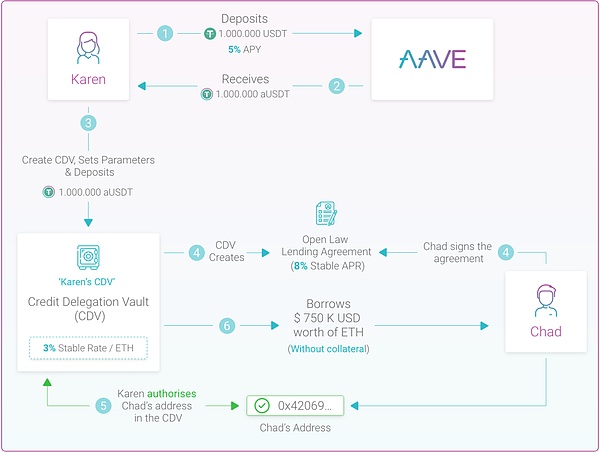

圖 8:Aave 信貸委託案例

-

Karen 作為存款人,將 100 萬美元的 USDT 存入 Aave,根據 Aave 的設定,她的年化收益率(APY)為 5%。作為存款憑證 Karen 收到了價值 100 萬美元的 aUSDT。

-

為了進一步參與信貸委託機制,Karen 需要創建一個 CDV(Credit Delegation Vault)智能合約。該合約將允許 Karen 存入價值 100 萬美元的 aUSDT,並設置包括信用額度在內的各種參數。為此,Karen 需要支付 3% 的 ETH 穩定費。

-

根據她所設置的參數,Karen 和 Chad 通過 OpenLaw 平臺就借貸條款達成共識,同意以 8% 的年化利率(APR)進行借貸。雙方同意該協議並正式籤訂。

-

隨後,Karen 將 Chad 的收款地 址添加到 CDV 的白名單中,這樣 Chad 就能夠基於該信用額度從 CDV 中借出價值 75 萬美元的 ETH,而無需提供任何抵押資產。

-

在這個案例中,Karen 的實際年化收益率(APY)計算方式為原本的 5% 減去 3% 的穩定費再加上 8% 的借貸利率,即 5% – 3% + 8% = 10%。這個收益率高於她原本直接通過 Aave 存款的利率。而 Chad 則在無需抵押的情況下成功借入了價值 75 萬美元的 ETH,並同意支付 8% 的年化利率。

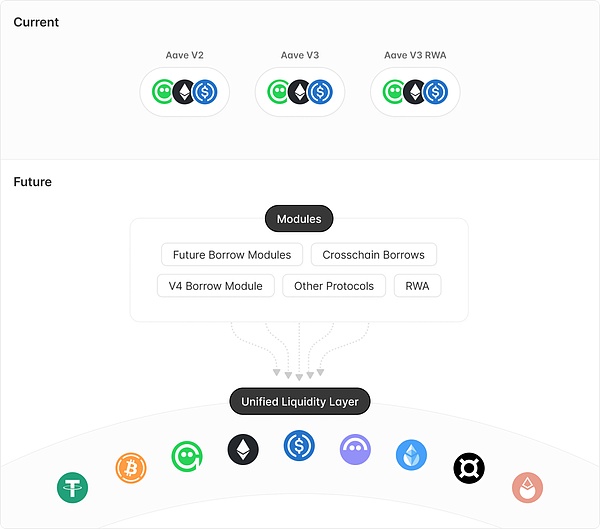

根據 Aave V4 協議開發提案描述,Aave V4 將採用全新架構構建,採用高效、模塊化設計,同時最大限度地減少對第三方的影響,為第三方的擴展工作提供更加便捷的條件。

流動性層

-

統一流動性層

流動性層在 Aave V3 版本的 Portal 概念之上設計。以 Aave 整體為例,當前的 Aave V2 和 Aave V3 由於版本更新導致流動性分散,整體流動性完成從V2 到 V3 的遷移花費了很長時間。而 V4 提出的流動性層旨在統一管理供應和借出的上限、利率、資產和激勵措施,允許其他模塊從中提取流動性。簡而言之,當未來 Aave DAO 計劃加入或移除全新的功能模塊(例如隔離池、RWA 模塊和 CDP)時,不需要遷移流動性,而各類模塊只需要統一的從流動性層中提取流動性即可。

圖 9:統一流動性層示意

-

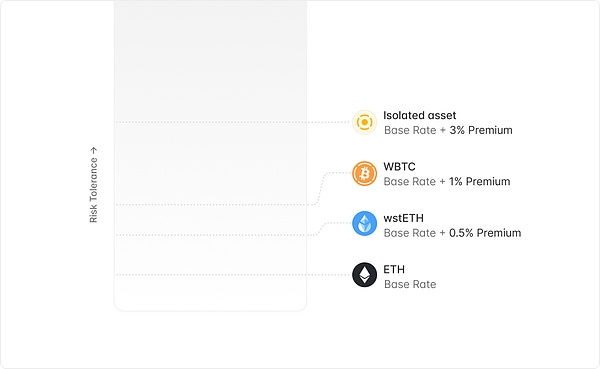

流動性溢價

Aave V4 版本引入了流動性溢價功能,這是一個根據抵押品風險狀況調整借款利率。為每種資產分配風險因子,依據市場和外部風險因素動態調整。風險較低的資產(如以太坊),將享受更低的借貸利率,而風險較高的資產(如山寨幣)則相對提高借貸成本。

圖 10:流動性溢價示意圖

模糊控制利率

目前,Aave 的利率設定不僅增加了治理的複雜性,也影響了資本效率。Aave V4 版本的提案中引入了全自動利率機制,利用模糊利率動態調整利率曲線的斜率和拐點。這種創新的利率管理方法將允許 Aave 根據實時市場需求,靈活地增加或減少基本利率,從而為存款人和借款人提供更優化的利率。

圖 11:模糊控制利率示意圖

Aave V4 借貸模塊

Aave V4 版本通過引入一系列創新功能,優化了借貸相關的安全性與用戶體驗並簡化了治理流程:

-

智能帳戶和金庫的設計大幅提升了用戶體驗,智能帳戶允許用戶通過單一錢包管理多個倉位。 而智能帳戶實現的金庫功能 允許用戶不直接向流動性層提供抵押品的情況下借款, 抵押品將在借款活躍或清算事件發生時被鎖定,增加了用戶交互的便捷性和安全性。

-

V4 版本還提出了 動態風險配置 ,以在市場條件變化時調整風險參數。用戶在借款時會與資產的當前配置關聯,而新的資產配置則為新用戶提供,避免了影響現有借款人。此外 V4 引入了 自動退市機制 ,簡化了資產下架過程。

超額債務保護機制

由於共享流動性存在壞帳擴散的風險,Aave V4 引入了一項新機制,用以跟蹤資不抵債的頭寸並自動處理其累積的過量債務。該機制通過設定債務閾值,一旦超過該閾值對應資產將自動失去借貸能力,防止其不良債務傳播,從而保護共享流動性模型收到傳染。

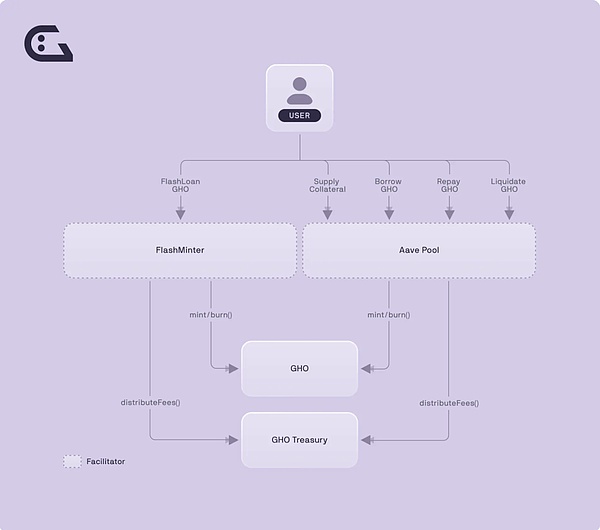

GHO 原生集成方案

Aave V4 提出了加強與 GHO 集成的計劃,旨在改善用戶體驗並提高穩定幣供應商的收益。

-

原生 GHO 鑄造:V4 版本提出將在流動性層中高效地進行 GHO 的原生鑄造;

-

GHO 「軟」清算:借鑑 crvUSD 的清算模型,V4 引入了一個借貸 – 清算自動市場做市商(LLAMM)來簡化清算過程。用戶可以在市場低迷時選擇轉換為 GHO,或在市場上漲時回購抵押品;

-

穩定幣利息以 GHO 支付:V4 將支持存款人以 GHO 接收利息支付。當穩定幣存款人選擇此項時,利息支付將轉換為 V4 的 PCV (Protocol Controlled Value),而利息的支付過程也將增強 GHO 的穩定性並提升資本效率。

-

緊急贖回機制:V4 提出了的緊急贖回機制用以應對極端脫錨情況。當觸發此機制時,健康程度最低的頭寸所對應的抵押品將被贖回為 GHO ,並用以償還其債務。

Aave Network

同時,Aave團隊還提出了Aave Network 的概念。Aave團隊預期將開發一條 Aave 網絡,該網絡可以作為 Aave 和 GHO 的主要樞紐。該網絡將以 Aave V4 為核心,使用GHO 進行支付,並通過 Aave Governance V3 由社區投票管理,並從以太坊繼承網絡安全性。目前,該概念仍處於設計階段,Aave 團隊表示他們將密切關注 L1、L2 相關的技術,並選定相應的實現方案。

GHO 穩定幣的借款利率由 AaveDAO 確定,並且可以根據市場狀況進行動態調整,以適應經濟周期的波動和資金供需的變化。

GHO 穩定幣的創新特性主要體現在以下幾個關鍵方面:

-

促進者(Facilitator): 控制 GHO 的鑄造和銷毀機制的協議、實體或項目,Aave 為GHO 的首個促進者

-

資產桶(Bucket): 由社區治理通過投票決定的 GHO 持有量設定上限,這個上限是為了維持 GHO 價格的穩定性和流動性。

-

折扣模式(Discount): 借貸費率會根據 stkAAVE 的持有量進行調整折扣的模式。

Aave V3 版本的更新對 GHO 穩定幣的運作也產生了積極影響,具體體現在:

-

隔離模式: GHO 利用隔離模式允許用戶使用 Aave 協議支持的各種資產進行生成,減少了市場波動對系統穩定性的影響。

-

高效模式: 高效模式支持用戶可以使用非波動性抵押資產借入更多的 GHO 來平衡其頭寸,從而增加市場中的 GHO 供應並減輕需求壓力。

-

跨鏈傳送門: 傳送門功能為 GHO 在多鏈生態系統中的擴展提供了理想途徑,從而降低了跨鏈交互的風險。

圖 12: GHO機制

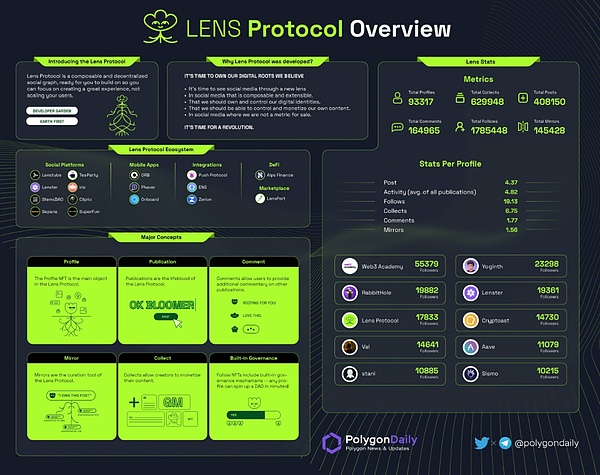

Lens Protocol 是 Aave 在 Polygon 區塊鏈上推出的一種創新的社交網絡協議,其設計理念是作為一個模塊化的底層協議,旨在促進社區的擴展和持續開發。這一協議鼓勵開發者在其基礎上構建各種社交應用程式,同時確保用戶能夠完全控制他們的內容和社交關係。

Lens Protocol 的核心創新在於將社交媒體行為轉化為 NFT(非同質化代幣),這主要體現在以下幾個方面:

-

Profile NFT(個人資料 NFT): 即用戶在 Lens 生態中的身份證明,用戶可以通過鑄造或購買來獲得。它包含了用戶所有的帖子、鏡像(Mirror)、評論等內容的歷史記錄,並賦予用戶對這些內容的完全控制權。

-

Collect NFT(收藏 NFT): 即創作者在Lens生態中的內容獲利模式,追隨者可以購買創作者創作的內容。

-

Follow NFT(關注 NFT): 即用戶在Lens生態中的關注模式,當用戶關注 Lens Protocol 上的某個個人資料時,他們會獲得一個 Follow NFT。

Lens Protocol 的功能模塊包括:

-

Publication(發布物): 分為三種類型:帖子、評論和轉發。Publication 直接發布到用戶的 Profile NFT 上,確保了用戶創建的所有內容都歸用戶所有。

-

Comment(評論): 允許用戶對其他人的 Publication 進行評論,評論同樣存在於用戶的 NFT 中,因此完全歸用戶所有。

-

Mirror(鏡像): 相當於傳統社交媒體中的轉發功能。由於它們引用了其他的 Publication,因此受到原始 Publication 的參考模塊的條件約束,無法被收藏。

目前,基於 Lens Protocol 已經開發出多種社交相關應用,例如去中心化的 Twitter 替代品 Lenster.xyz、視頻內容平臺 Lenstube.xyz,以及去中心化簡歷平臺 Orb.ac 等。這些應用體現了 Lens Protocol 在重塑社交媒體互動方面的潛力。

圖 13: Lens Protocol 生態全景

隨著去中心化金融(DeFi)在全球金融市場中的重要性和影響力的日益增強,傳統金融科技公司、對衝基金、家族辦公室以及資產管理公司對 DeFi 解決方案的需求持續增長。為響應這一市場需求, Aave 推出了 Aave Arc —— 一個專為滿足嚴格監管要求的機構投資者設計的私人流動性池解決方案。

Aave Arc 提供的私人池與 Aave 上現有的公共流動性池 相互獨立 ,確保了參與者能夠在符合監管標準的環境下安全地參與市場。

在 Aave Arc 生態中,USDC 作為唯一提供的穩定幣,其選擇原因在於 USDC 受到嚴格的監管,被廣泛認為是適合機構投資者的穩定幣。除了 USDC 之外,Aave Arc 還支持其他三種主流資產: 比特幣(BTC)、以太坊(ETH)和 AAVE。

為了滿足機構投資者對監管風險的關注,Aave Arc 實施了嚴格的 客戶身份識別(KYC)程序和「白名單」機制 ,不僅進一步加強了平臺的安全性和合規性,也為機構級用戶提供了更高的信任度和可靠性。

圖 14: Aave Arc

根據 Defillama 的數據顯示,Aave Arc TVL 在 2022 年 11 月暴跌後持續維持在低點,近期並未有相關進展信息。

圖 15: Aave Arc TVL

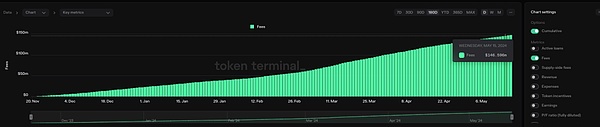

根據 Tokenterminal 的數據顯示,截至 2024 5 月 15 日,Aave V3 協議累計產生的借款費用(Fees)高達 $ 146.6 Millions。在這一累計費用中,以太坊(Ethereum)網絡上的借款費用佔據了絕大部分,達到了 45.6 Millions美元。

圖 15: Aave Fees

在 2023 至 2024 年間,Aave V2 與 V3 的年度協議總收入為 2026.46 萬美元,較 2022 至 2023 年度的 2092.62 萬美元有所下降,降幅為 3.2%。儘管收入略有減少,但 自 2022 年 12 月起,Aave 協議的收入已經足以覆蓋其代幣激勵支出,實現了盈餘, 這標誌著 Aave 在財務管理方面的穩健性。

Aave 協議的主要收入可以劃分為以下四大類別:

圖 16: Aave 年度收益分析

-

借款收入(即協議收入): 通過向借款人提供貸款時收取的手續費

-

閃電貸手續費: 對使用閃電貸功能的用戶收取的手續費,Aave V3 協議對每筆閃電貸交易收取 0.05%

-

其他功能費用: Aave 通過清算、門戶橋、Aave Arc 等獲取的其他費用

-

GHO 鑄幣費用

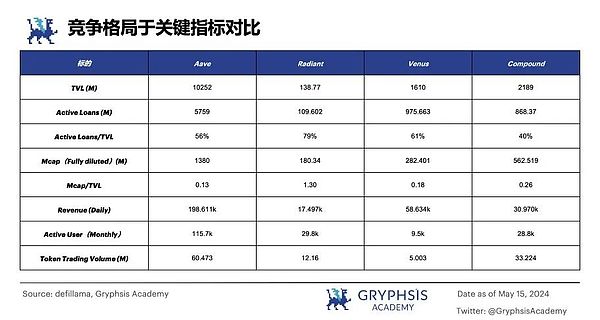

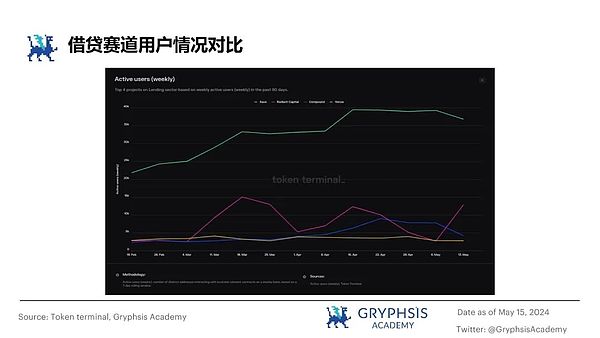

借貸行業在去中心化金融(DeFi)領域扮演著舉足輕重的角色,其總價值鎖定(TVL)在 DeFi 各板塊中排名第二,僅次於流動性質押(Liquid Staking)行業。根據 defillama 提供的數據,目前市場上共有 379 個借貸協議。在這些協議中,頂級借貸協議包括 AAVE、JustLend、Spark、Compound、Venus 和 Morpho。

Aave 在 DeFi 領域中以其顯著的領先優勢脫穎而出,其當前的 TVL 達到 10.25 億美元。在前五大借貸協議中,Aave 已經成功登陸了 12 條不同的區塊鏈網絡,而其他協議中登陸鏈數量最多的 Compound 僅為 4 條。

具體到各個鏈的情況,Aave(V2/V3)在 Ethereum、Arbitrum、Avalanche、Polygon 和 Optimism 上均為規模最大的借貸協議,而在 BSC 上則位列第五。

圖 17: Defi借貸賽道對比

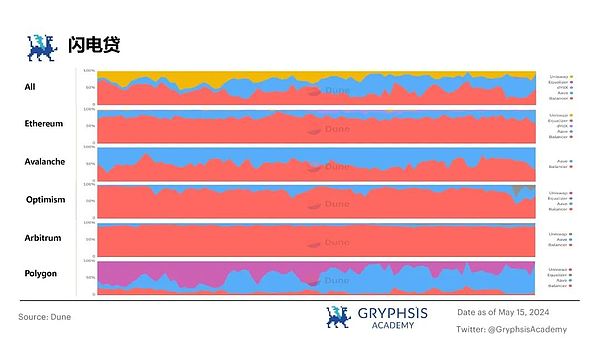

閃電貸作為 DeFi 生態中的一項關鍵創新,對整個去中心化金融體系的發展起到了至關重要的作用。根據 Dune 的數據,過去一個月內,閃電貸的總交易額達到了約 248,596 美元。 在眾多閃電貸工具中,Balancer、Aave 和 Uniswap 位居前三,成為市場上的主導力量。

從市場佔有率的角度來看,Balancer 和 Aave 在過去三個月內的表現尤為突出, 它們的市佔率大致在 40% 左右,這一比例高於 Uniswap。

具體到不同區塊鏈網絡上的情況,Aave 在 Ethereum、Avalanche、Optimism 和 Arbitrum 上的市佔率略低於 Balancer。然而,在 Polygon 網絡上,Aave 的市佔率則顯著領先於其他閃電貸工具,顯示出其在該鏈上的強大競爭力和用戶基礎。

圖 18: 閃電貸賽道對比

正如前文所述,Aave V3 版本通過引入 Portals 功能,Aave V4 基於 Portals 進一步設計了流動性層的概念,旨在提升資產的跨鏈流動性和利用率,這是 DeFi 生態系統中的一項重要創新。市場上類似的產品或功能還包括 Radiant Capital、Cedro Finance、Flux V3、Prime Protocol 和 Paribus 等。儘管 DeFi 生態中已經出現了一些跨鏈借貸的解決方案,但這個領域整體上仍處於發展階段。

Radiant Capital V2 通過利用 LayerZero 的 Omnichain 技術,率先構建了全鏈的互操作性(儘管Radiant Capital 在 2024 年 1 月因安全問題短期暫停了其在 Arbitrum 上的借貸市場)。

總體來看,跨鏈借貸是一個正在逐步成熟和快速發展的領域。Radiant Capital 憑藉其先發優勢,在市場成熟度和用戶參與度方面具有一定的領先地位。 與此同時,Aave 以其遠超其他競爭對手的 TVL,在跨鏈借貸領域展現出巨大的潛力。

圖 19: 跨鏈借貸賽道對比

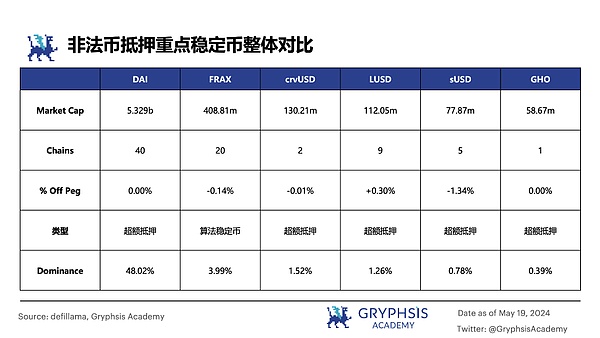

自 2023 年 7 月 Aave 推出其穩定幣 GHO 以來,GHO 的價格長期處於 1 美元 以下。2023 年 11 月,Aave 宣布了一系列措施以恢復 GHO 的錨定價值,這些努力最終在 2024 年 2 月 7 日得到了 Aave 創始人 Stani Kulechov 的確認,宣布 GHO 已成功恢復錨定。

目前,GHO 在非法幣抵押型穩定幣市場的佔比約為 0.504%。 相較於市場上其他較為成熟的非法幣抵押穩定幣,GHO 作為新興穩定幣,其市值相對較小,主要使用場景包括在 Aave 平臺上進行質押以獲取收益,或與其他穩定幣兌換後使用。

總體來看,GHO 的發展仍處於初期階段,Aave 正在採取多種措施來增強 GHO 錨定的穩定性,並已將鑄幣上限提高至 5000 萬枚。通過這些舉措, 可以觀察到 Aave 正致力於加深 GHO 與 Aave 平臺的融合,以促進其穩定幣在更廣泛的應用場景中的使用。

圖 20: 穩定幣賽道對比

AAVE 代幣作為 Aave 平臺的原生治理代幣,不僅在平臺治理中發揮著核心作用,也是質押獎勵機制的關鍵組成部分。AAVE 代幣的前身是 ETHLend 項目在 2017 年發行的 LEND 代幣。最初,LEND 代幣的總供應量被設定為 13 億枚。

隨著 Aave 生態系統的不斷演進,到了 2020 年,Aave 發布了其 V1 版本,並伴隨著品牌重塑,LEND 代幣以 1:100 的兌換比例轉換為 AAVE 代幣。在這個過程中,為了進一步支持和促進 Aave 生態系統的發展,額外增發了 300 萬枚 AAVE 代幣。AAVE 代幣的總供應量因此被設定為 1600 萬枚。

根據 Coinmarketcap 的最新數據,目前市場上流通的 AAVE 代幣數量約為 1470 萬枚。這表明 AAVE 代幣的流通量已經佔據了其總供應量的絕大部分,反映出 Aave 社區的活躍參與度以及治理代幣在 DeFi 生態中的重要性。

圖 21: AAVE代幣經濟學示意

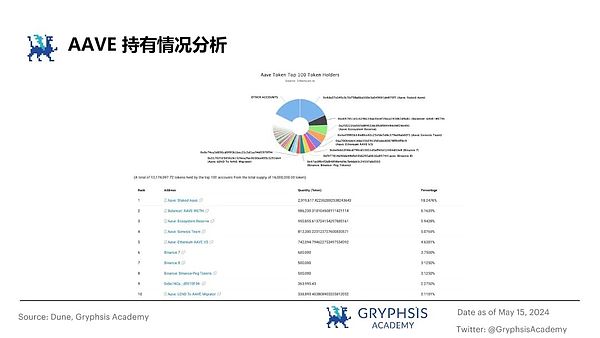

在 Aave 的前十持有地址中,僅有第九位為持幣大戶,佔比約為 2.275

圖 22: AAVE持有情況分析

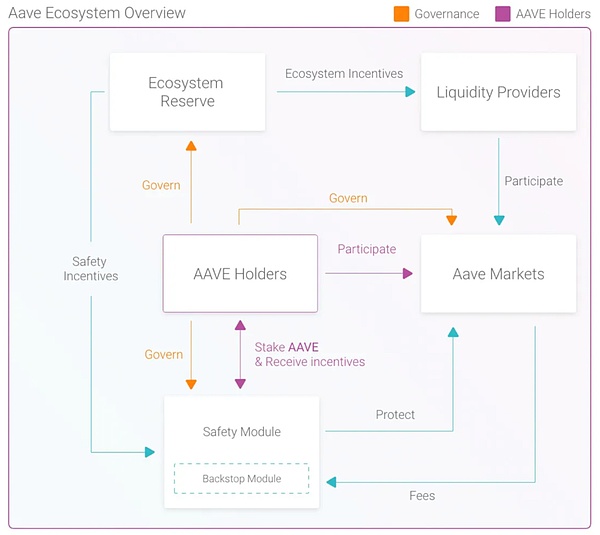

在 Aave 生態系統中,AAVE 代幣扮演著至關重要的雙重角色:首先是參與 Aave 協議的治理,其次是在安全模塊中進行質押以獲取協議利潤分紅。

圖 23: AAVE代幣用途

Aave 協議的治理是由持有 AAVE、stkAAVE 和 aAAVE 的治理代幣持有者以去中心化自治組織(DAO)的形式運營和管理的。治理代幣持有者根據其持有的 AAVE、stkAAVE 和 aAAVE 的餘額總和比例獲得治理權重,並獲得對應的提案權和投票權。在 Aave Governance V3 中,每個提案都指定一個投票網絡,並且所有的投票都在該網絡上進行。

圖 24: AAVE治理流程

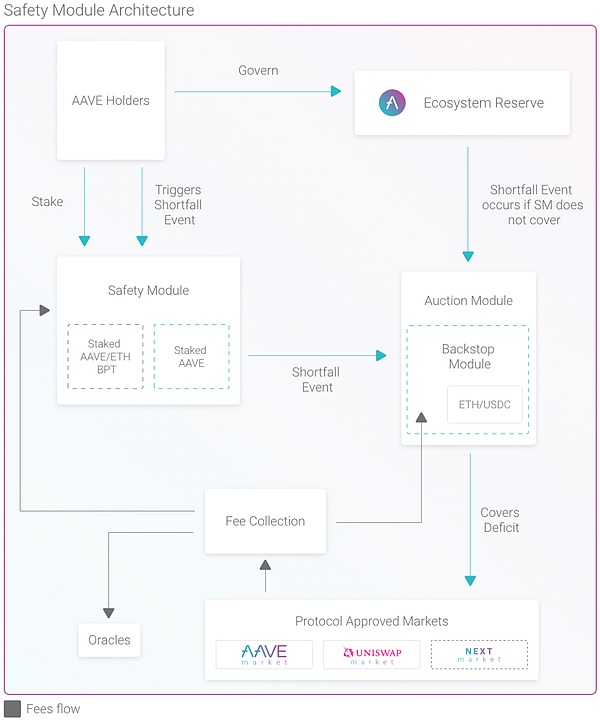

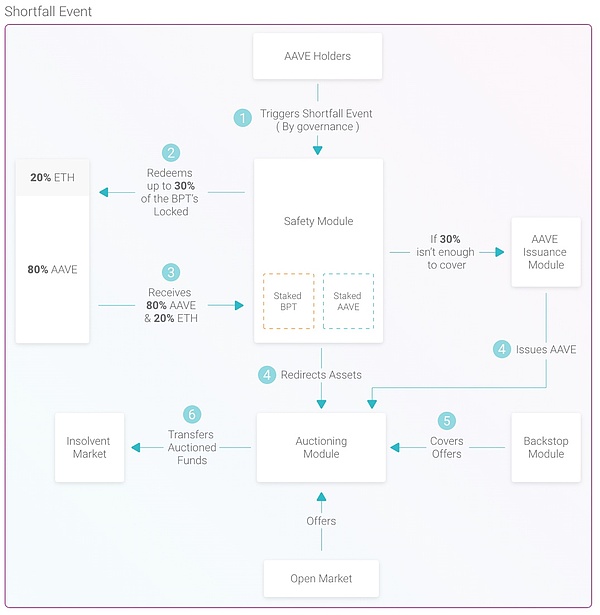

Aave 協議為 AAVE 代幣持有者提供了兩種質押方式:純 AAVE 質押和 Aave Balancer Pool Token(ABPT)質押池,後者由 80% 的 AAVE 和 20% 的 ETH 組成。

用戶可以選擇將 AAVE 代幣直接質押在 Aave 的安全模塊中,或者通過 Balancer 流動性池提供 AAVE 和 ETH 的流動性來獲得 ABPT,並將其質押在 Aave 的安全模塊中。這種方式不僅可以賺取質押收益,還有機會獲得額外的 BAL 獎勵和交易費。

圖 25: 安全模塊機制

Aave 的質押機制是一種平衡風險與回報的投資方式。用戶通過質押 AAVE 代幣,願意承擔一定的風險以換取安全激勵獎勵。安全模塊旨在 Aave 協議遇到財務問題時提供資金支持。如果資金不足以覆蓋損失,協議將啟動「恢復發行」機制,通過增發 AAVE 代幣來補充資金。

Aave 協議的拍賣模塊採用荷蘭式拍賣,負責管理質押資金的市場發行。在必要時,通過拍賣 AAVE 和ETH 來籌集資金,確保市場的穩定。

參與質押的用戶將獲得 stkAAVE 代幣,這是一種 ERC-20 標準的代幣,作為質押的證明。持有 stkAAVE 的用戶可以行使投票權,並在質押獲取 GHO 時享受折扣。

圖 26: 質押機制

截至 5 月 15 日,以太坊上的 Aave 協議顯示出強勁的 TVL,達到了 $ 10.252 B。在 DeFi 借貸協議的排名中,Aave 位居榜首,其次是 Compound、Venus 和 Radiant,這四大協議的 TVL 總值合計為 154.08 億美元。

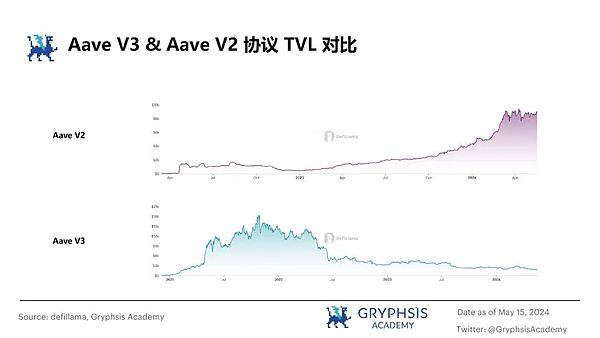

圖 27: Aave V3 & V2 TVL對比

自 Aave V3 上線以來,Aave V2 的 TVL(總鎖定價值)經歷了逐步下降的趨勢。Aave V3 的 TVL 在經過大約半年的波動期後,進入了穩定增長階段,並在 2023 年 9 月成功超越了 V2 的 TVL。

Aave 協議的整體市值對 TVL 的比率(Mcap/TVL)一直保持在較低水平,這通常被視為一個積極的信號。 較低的 Mcap/TVL 比率表明協議的市值相對於鎖定在其平臺上的價值來說較為合理,暗示著較少的市場泡沫和較高的內在價值。

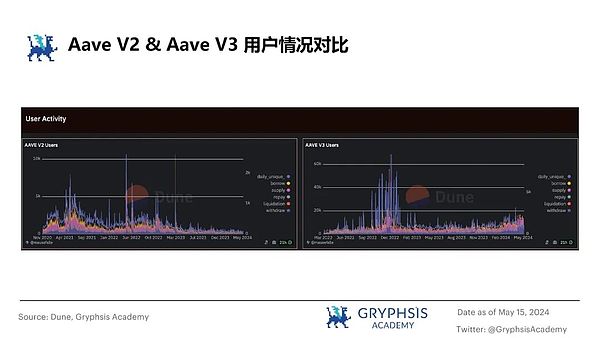

圖 28: 借貸市場用戶情況對比

自 2021 年以來,Aave 平臺的用戶基礎經歷了兩輪顯著增長,主要受到 Aave V3 版本的推出以及 2023 年末市場回暖和 Aave 推出其原生穩定幣 GHO 的積極影響。截至 2024 年 5 月 15 日,Aave V2 記錄了 186 名用戶,而 Aave V3 則擁有高達 14752 名用戶,這一數據清晰地表明 V3 版本在用戶中的普及度。

在當前的 Aave V3 用戶群體中,提供流動性和進行存取操作的用戶佔據了較大比例,這可能與 V3 版本增強的資本效率和多樣化的功能有關。相比之下,Aave V2 的用戶中,進行提取操作和僅完成單次交易的用戶比例較高,這可能反映了 V2 用戶傾向於使用該版本進行一次性或更為簡單的借貸活動。

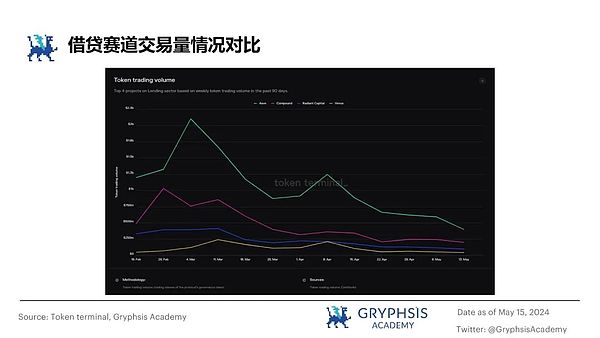

圖 29: 借貸市場交易量對比

Aave 在 2024 年 4 月的交易量達到了 $ 26.588 B ,這一數字較 3 月上升了16.9%,顯示出 Aave 在 DeFi 借貸領域不僅擁有最高的交易量,而且近期的增長速度也是最快的。這種顯著的增長趨勢反映了市場回暖期間,投資者對於 Aave 平臺的高度信任和偏好。

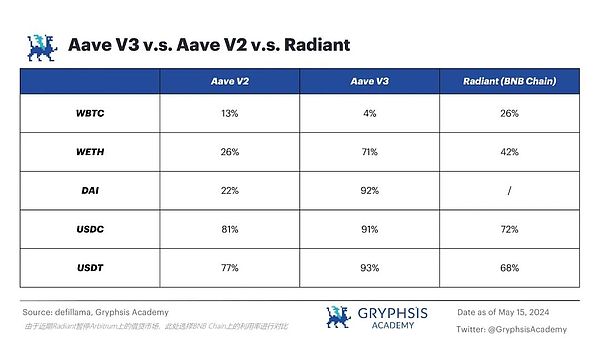

圖 30: 借貸市場利用率對比

Aave V3 通過其高效模式(E-Mode)顯著提升了資產的利用率,這一特性使得 Aave V3 在同類 DeFi 借貸協議中總體資產利用率佔據優勢。具體到個別資產的利用率,在 Radiant 平臺上,WBTC 和 WETH 的利用率特別高。 Aave V2 在穩定幣方面的表現與 Radiant 相似,但 Aave V3 則在利用率上明顯超過了其他協議。

當前跨鏈借貸市場上已有如 Radiant 等協議搶先布局。跨鏈借貸領域雖然產品穩定性尚待加強,但其潛在的市場空間巨大。Aave V3 的推出速度相較於競爭對手顯得稍慢,這可能影響其在該領域的競爭力。

Aave 在借貸市場中一直保持著領先地位,但面對眾多提供創新借貸方案的協議,如閃電貸和跨鏈借貸等,競爭愈發激烈。這些創新舉措可能對 Aave 的用戶增長和市場份額構成挑戰。因此,Aave 需要提供獨特的價值主張,以吸引和保留用戶,維持其市場領導地位。

Aave 生態系統中的穩定幣 GHO 自上線以來一直存在輕微的脫鉤現象,儘管最近已初步實現穩定。然而,GHO 與 Aave 借貸功能的整合目前尚不緊密,其在 Aave 生態系統中的作用尚未充分發揮。

作為去中心化金融(DeFi)借貸領域的領頭羊, Aave 在資產利用率、市場佔有率和交易量方面均顯著領先於競爭對手,扮演著關鍵角色 。 然而,Aave 的領先地位並非不可動搖。協議如 Radiant 和 Compound 已展示出強勁的增長潛力,並推出了具有增長潛力的新版本。為了鞏固其市場地位, Aave 可以採取以下策略:加強其核心借貸業務,推動 GHO 的進一步發展並於 Aave 充分融合,建立 V4 版本所設計的 Aave Network ,以及拓展其非借貸業務生態。