En la cadena mundial de crédito al consumo personal, los prestatarios suelen ser como ovejas mantenidas en un corral apacible: acostumbrados a las comodidades pero sin un agudo sentido de las tasas de interés y los plazos. No hay duda de que se trata de un mercado lucrativo.A medida que el crédito al consumo no garantizado migre gradualmente a la vía de las monedas estables, su mecanismo operativo sufrirá cambios fundamentales y los nuevos «pastores» también tendrán la oportunidad de obtener una parte generosa del proceso de cambio del mercado.

Las monedas estables son únicas porque se encuentran en la intersección de tres mercados masivos: pagos, préstamos y mercados de capital.Mientras estamos enredados en el «Océano Rojo» de los pagos con monedas estables, y mientras esperamos la continua popularización de la educación sobre el mercado de las monedas estables, ¿podemos centrar nuestra atención en el campo de los préstamos financieros?Porque ya sea la captura de valor de los diferenciales del mercado o la reconstrucción de toda la cadena de valor, este es quizás el mercado más simple y crudo.

1. El mercado es lo suficientemente grande

El saldo pendiente de préstamos personales no garantizados ha alcanzado los 232 mil millones de dólares, según datos de 2023 de la Reserva Federal de Nueva York, un aumento de 40 mil millones de dólares con respecto a 2022 y un salto de 86 mil millones de dólares con respecto a 2021, lo que demuestra una fuerte demanda de este tipo de crédito.Entre 2021 y 2023, la concesión de préstamos a prestatarios de alto riesgo y de niveles inferiores seguirá creciendo, y las plataformas fintech se convertirán en la fuerza central que impulse esta expansión.

La creciente conciencia sobre los préstamos personales sin garantía entre las generaciones más jóvenes está impulsando significativamente la expansión del mercado global.Muchos jóvenes han caído en la inestabilidad financiera debido a factores como los préstamos estudiantiles y el aumento del costo de vida, por lo que los productos de día de pago, como los préstamos personales con intereses altos y los adelantos en efectivo a corto plazo, se han convertido en un «atajo» para aliviar rápidamente el estrés financiero.Su sencilla aplicación, pocos requisitos, rápido desembolso y usos ilimitados hacen de los préstamos personales una herramienta atractiva y cómoda. Al mismo tiempo, la tasa de penetración de grupos de clientes jóvenes ha aumentado y la afluencia continua de nuevas instituciones crediticias ha acelerado aún más la expansión del mercado.

A pesar de un entorno macroeconómico desafiante, el mercado de préstamos personales sin garantía continúa alcanzando niveles récord y no muestra signos de desaceleración. Según un informe de la industria publicado por TransUnion en mayo de 2025, a partir del primer trimestre de 2025,Préstamo personal sin garantíaEl tamaño del mercado alcanza los 253 mil millones de dólares, por un total de 29,8 millones de préstamos.Actualmente, 24,6 millones de personas en Estados Unidos tienen préstamos personales sin garantía, y el prestatario promedio tiene una deuda de 11.600 dólares.

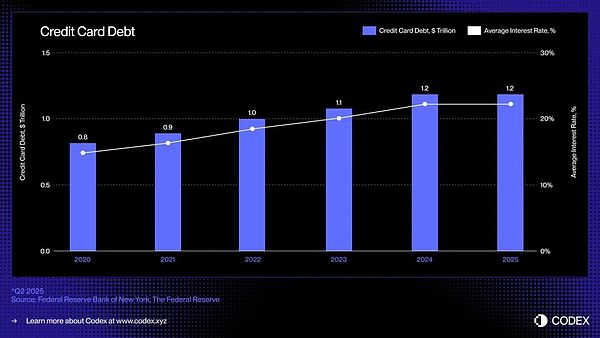

En Estados Unidos, la forma dominante de préstamo sin garantía es la tarjeta de crédito: un instrumento crediticio ubicuo, líquido y disponible instantáneamente que permite a los consumidores pedir dinero prestado sin ofrecer garantías al realizar compras.La deuda pendiente de tarjetas de crédito continúa creciendo y actualmente asciende a aproximadamente 1,21 billones de dólares.

2. La naturaleza de las finanzas permanece sin cambios, pero la tecnología se está actualizando

¿Cuál es la naturaleza de las finanzas? Es el desajuste de valores a través del tiempo y el espacio.Esta esencia permanece sin cambios durante miles de años.Pero los métodos de servicio están cambiando: el «origen» del crédito al consumo personal es el crédito antiguo, pero lo que realmente lo convirtió en «dinero especial para que la gente corriente compre cosas» fue el pago a plazos a principios del siglo XX;Más tarde, las tarjetas de crédito combinaron «comprar» y «pedir prestado» en una sola hoja de plástico, y luego Internet móvil dividió el límite de crédito en microcréditos de segundo nivel.Cada actualización tecnológica hace que los umbrales de préstamo sean más bajos, los escenarios más fragmentados y el control de riesgos sea más rápido. También impulsa las tasas de interés para encontrar un nuevo equilibrio entre competencia y supervisión.

Las nuevas finanzas basadas en blockchain pueden mejorar en gran medida la eficiencia de las finanzas y crear un mundo financiero en cadena que abarque tiempo, espacio y categorías de activos.

Las monedas estables y los protocolos de crédito en cadena aportan una nueva base: dinero programable, mercados transparentes y financiación financiera en tiempo real.La combinación de los tres puede finalmente romper el viejo ciclo y reinventarlo en una economía digital y sin fronteras.Cómo se origina, financia y reembolsa el crédito.

El último cambio importante en los préstamos con tarjetas de crédito se produjo en la década de 1990, cuando Capital One introdujo la fijación de precios basada en el riesgo, un avance que reformó el panorama del crédito al consumo.Desde entonces, a pesar del surgimiento de nuevos bancos digitales y empresas de tecnología financiera, la estructura básica de la industria de las tarjetas de crédito se ha mantenido casi sin cambios.

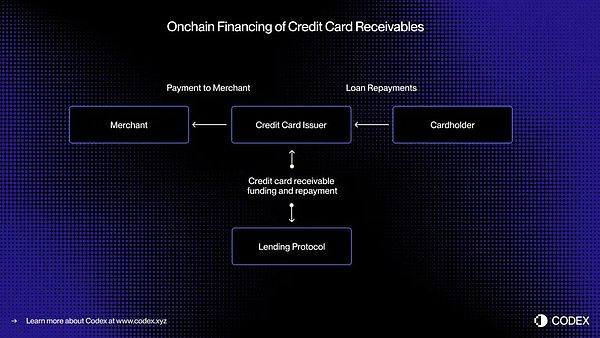

A continuación se muestra un ejemplo en tiempo real del uso de tokenización para financiar cuentas por cobrar de tarjetas de crédito:

En el sistema de pago con tarjeta bancaria actual, existe un desfase temporal entre la autorización de la transacción (es decir, la transacción se aprueba) y la liquidación (es decir, el emisor de la tarjeta transfiere fondos al comerciante a través de la organización de la tarjeta).Al migrar el proceso de financiación a la cadena, estas cuentas por cobrar se pueden tokenizar y financiar en tiempo real.

-

Considere un consumidor que realiza una compra de 5.000 dólares.Las transacciones se autorizan al instante.Antes de la liquidación con Visa o Mastercard, el emisor tokeniza la cuenta por cobrar en la cadena y recibe financiación de 5000 USDC de un fondo de crédito descentralizado. Cuando se completa la liquidación, el emisor de la tarjeta transfiere estos fondos al comerciante.

-

Posteriormente, cuando el prestatario paga el préstamo, los fondos de pago regresan automáticamente al prestamista en la cadena a través del contrato inteligente, nuevamente en tiempo real.

-

Este enfoque permite liquidez en tiempo real, financiación transparente y pagos automatizados, reduciendo el riesgo de contraparte y eliminando los procesos manuales de los que todavía se depende en gran medida el crédito al consumo en la actualidad.

Esta es también la lógica básica detrás del reciente anuncio oficial de Visa de que su Visa Direct lanzará un negocio de anticipos en moneda estable para cuentas por cobrar.

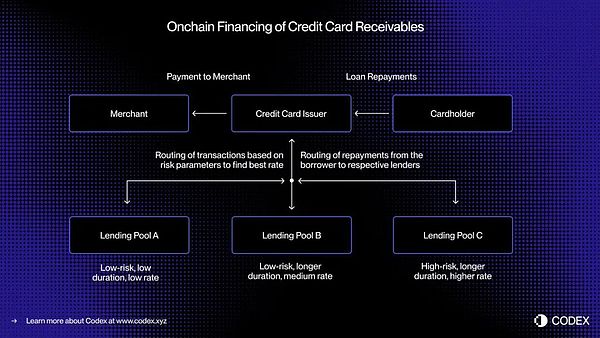

3. De la titulización de activos al conjunto de préstamos en cadena

Durante décadas, los mercados de crédito al consumo han dependido de los depósitos y la titulización para permitir préstamos a gran escala.Los bancos y los emisores de tarjetas agrupan miles de cuentas por cobrar en valores respaldados por activos (ABS) y los venden a inversores institucionales.Esta estructura proporciona una profunda liquidez, pero también aporta complejidad y opacidad.

Las plataformas Compre ahora, pague después (BNPL), como Affirm y Afterpay, han demostrado la evolución de la forma en que se evalúa el crédito.ellosEn lugar de concederse un límite de crédito universal, cada transacción se evalúa individualmente a medida que se produce.—Trate un sofá de 10.000 dólares de manera diferente que un par de zapatillas de deporte de 200 dólares.

-

Esta evaluación crediticia a nivel de transacción genera cuentas por cobrar discretas y estandarizadas, cada una con características claras del prestatario, vencimiento y riesgo, lo que la hace ideal paraFinanciamiento en tiempo real a través de un grupo de préstamos en cadena.

-

El crédito en cadena puede ampliar aún más este concepto,Permite grupos de crédito especializados diseñados en torno a perfiles de prestatarios o categorías de consumidores específicos..Por ejemplo, un fondo podría centrarse en ofrecer financiación para pequeñas transacciones a prestatarios de alto riesgo, mientras que otro se centraría en ofrecer servicios de viajes a plazos a consumidores de alto riesgo.

-

Con el tiempo, estos grupos pueden evolucionar haciaMercado crediticio altamente segmentado con precios dinámicos y métricas de desempeño transparentes, todos los participantes podrán verlo en tiempo real.

Esta programabilidad allana el camino para una asignación de capital más eficiente, mejores tasas de endeudamiento y un mercado global abierto, transparente y auditable instantáneamente para el crédito al consumo sin garantía.

4. Pila de crédito emergente en cadena

Reimaginar los préstamos no garantizados para la era de la cadena no se trata simplemente de «portar» productos crediticios a la cadena de bloques;Es necesario reconstruir toda la infraestructura crediticia desde cero..Además de los emisores de tarjetas y los procesadores de pagos, el ecosistema de préstamos tradicional también depende de una serie de intermediarios complejos:

-

Se necesitan nuevos enfoques para la calificación crediticia.Los FICO y VantageScore tradicionales pueden trasladarse a la cadena de bloques, pero los sistemas descentralizados de identidad y reputación pueden desempeñar un papel más importante.

-

Los prestamistas también exigen una evaluación de credibilidad——Mecanismo de calificación en cadena similar a Standard & Poor’s, Moody’s o Fitch para evaluar la calidad crediticia y el desempeño de los préstamos.

-

Un aspecto menos glamoroso pero crucial de los préstamos: los cobros, también debe evolucionar.. La deuda denominada en monedas estables todavía requiere mecanismos de aplicación y procesos de recuperación, y la automatización dentro de la cadena debe integrarse con los marcos legales fuera de la cadena.

En general, blockchain y stablecoins no pueden cambiar la naturaleza comercial y el coeficiente de riesgo del crédito al consumo personal.Los mecanismos de calificación crediticia, los modelos de control de riesgos y las estructuras legales son todos indispensables. Sin embargo, si imaginamos el futuro, podemos utilizar esta nueva pila de crédito en cadena para lograr la distribución global del crédito al consumo personal, obtener liquidez global, lograr una asignación de capital más eficiente, mejores tasas de endeudamiento, etc.

5. Escribe al final

Las tarjetas de crédito Stablecoin han tendido un puente entre la moneda legal y el consumo en cadena; los protocolos de préstamos y los fondos del mercado monetario tokenizados han redefinido los ahorros y los ingresos; La introducción de crédito no garantizado en la cadena ha completado un ciclo cerrado, permitiendo a los consumidores pedir prestado sin problemas y a los inversores financiar el crédito de forma transparente, todo lo cual estará impulsado por una infraestructura financiera abierta de blockchain.