Autor: AJC, Gerente de Investigación de Messari; Fuente: X, @AvgJoesCrypto; Compilador: Shaw Bitcoin Vision

De todos los principales activos de criptomonedas, Ethereum (ETH) ha provocado el debate más acalorado.El dominio de Bitcoin (BTC) como criptomoneda es en gran medida indiscutible.peroEl estatus de Ethereum está lejos de estar resuelto.Para algunas personas,Ethereum es el único activo monetario no soberano creíble además de Bitcoin;y para otros,Representa un negocio con ingresos decrecientes, márgenes cada vez más reducidos y una competencia continua de servicios de pago L1 más rápidos y de menor costo.

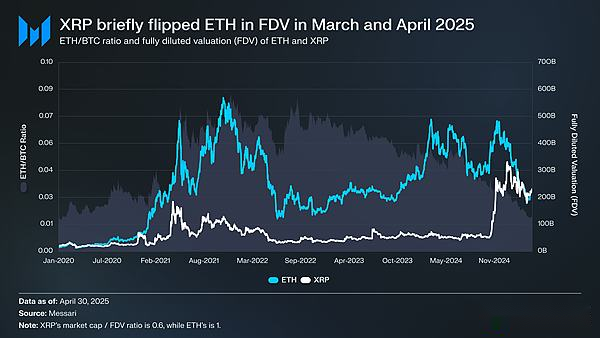

El debate pareció alcanzar un punto álgido en la primera mitad de este año.En marzo, la valoración totalmente diluida (FDV) de XRP superó brevemente a la de Ethereum(Vale la pena señalar que Ethereum es completamente líquido, mientras que la circulación de XRP solo representa alrededor del 60% de su oferta).

16 de marzo,El FDV de Ethereum es de $227,65 mil millones de dólares, mientras que el FDV de XRP alcanza los $239,23 mil millones de dólares, que casi nadie esperaba hace un año.Posteriormente, el 8 de abril de 2025,La relación ETH/BTC cae por debajo de 0,02 por primera vez desde febrero de 2020.En otras palabras, el exceso de rentabilidad de Ethereum en relación con Bitcoin en el último ciclo ha desaparecido por completo.En este punto, el sentimiento del mercado hacia Ethereum ha alcanzado su punto más bajo en años.

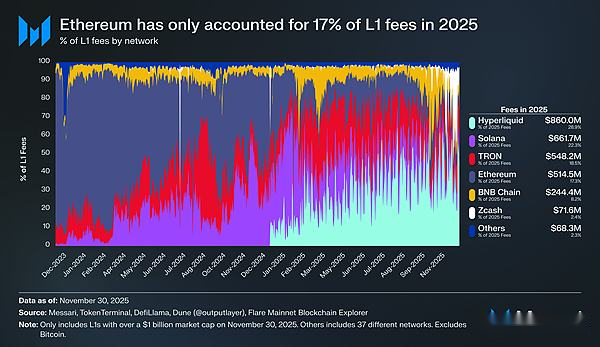

Peor aún, la acción del precio es sólo una parte del problema.A medida que aumentan los ecosistemas de competidores,La participación de Ethereum en las tarifas de transacción de la red L1 continúa disminuyendo.solanaRecuperando su equilibrio en 2024,hiperlíquidoSurgiendo de la nada en 2025,Juntos, redujeron la cuota de comisiones de Ethereum al 17%, ocupó el cuarto lugar entre las plataformas comerciales L1. En comparación con la primera posición de hace un año, se puede decir que se ha caído por un precipicio.Las tarifas de transacción no son la medida de todo, pero reflejan claramente la dirección de la actividad económica, y Ethereum se enfrenta al panorama más competitivo de su historia.

Sin embargo, la historia muestra que los retrocesos más significativos en las criptomonedas a menudo comienzan cuando el sentimiento del mercado es más bajista.Si bien Ethereum fue descartado como un activo fallido, gran parte de su llamado «fracaso» en realidad ya se reflejó en el precio.

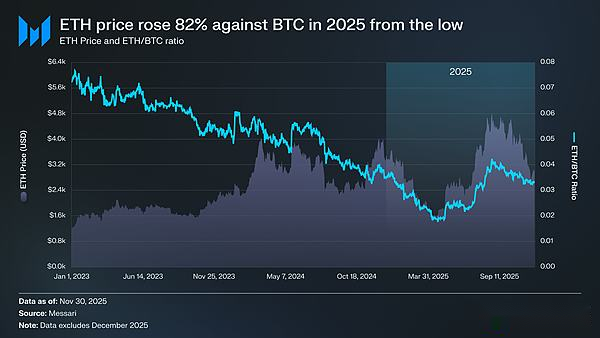

En mayo de 2025, el mercado comenzó a mostrar signos de optimismo, lo que indicaba que estaba demasiado confiado en un mercado bajista.Durante este período, tanto la relación ETH/BTC como el precio de Ethereum frente al USD comenzaron a revertirse significativamente.La relación ETH/BTC subió un 139% desde un mínimo de 0,017 en abril a 0,042 en agosto; mientras que el propio Ethereum aumentó un 191% durante el mismo período, de 1.646 dólares a 4.793 dólares.El impulso alcista finalmente alcanzó su punto máximo el 24 de agosto, con Ethereum alcanzando un máximo histórico de 4.946 dólares.

Después de esta revisión de precios, la tendencia general de Ethereum claramente ha vuelto a fortalecerse.aCambios en el liderazgo de la Fundación Ethereum y aparición de una reserva de activos digitales centrada en Ethereum, aportando una confianza que había faltado durante gran parte del año anterior.

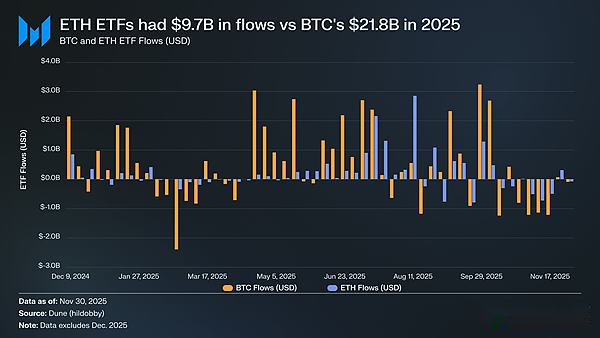

Antes de este repunte, las diferencias entre Bitcoin y Ethereum eran más evidentes en sus respectivos mercados de fondos cotizados en bolsa (ETF). En julio de 2024, cuando se lanzó el ETF al contado de Ethereum, las entradas de capital fueron muy débiles.En sus primeros seis meses, recaudaron sólo 2.410 millones de dólares, una cifra que palidece en comparación con el rendimiento récord de los ETF al contado de Bitcoin.

Sin embargo, con la recuperación de Ethereum, las preocupaciones sobre los flujos de capital de los ETF se han revertido por completo.Durante el año pasado, los ETF al contado de Ethereum registraron entradas de 9.720 millones de dólares, mientras que los ETF de Bitcoin registraron 21.780 millones de dólares.Teniendo en cuenta que la capitalización de mercado de Bitcoin es casi cinco veces mayor que la de Ethereum, la diferencia en las entradas entre los dos es sólo 2,2 veces, lo que es mucho menor de lo que mucha gente esperaba.En otras palabras, sobre una base ajustada por capitalización de mercado, la demanda de ETF de Ethereum supera la de Bitcoin, contrariamente a afirmaciones anteriores de una falta de interés en Ethereum por parte de los inversores institucionales. En algunos casos, Ethereum incluso ha superado por completo a Bitcoin.Del 26 de mayo al 25 de agosto,Las entradas de ETF de Ethereum de 10.200 millones de dólares superaron los 9.790 millones de dólares de Bitcoin durante el mismo período, lo que marca el primer cambio significativo en la demanda de los inversores institucionales hacia Ethereum.

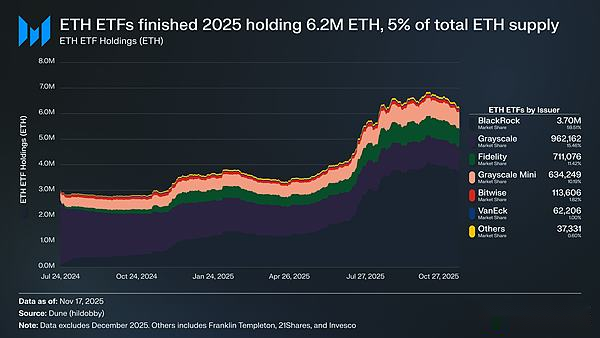

Desde la perspectiva del emisor de ETF, BlackRock ha solidificado aún más su dominio en el mercado de ETF, conLa cantidad de ETH que posee alcanza los 3,7 millones, lo que representa el 60% de la cuota de mercado total de ETF al contado de Ethereum..Esta cifra supone un aumento significativo con respecto a los 1,1 millones de ETH a finales de 2024, un aumento del 241%, y la tasa de crecimiento anual supera a la de todos los demás emisores.En general,El ETF al contado de Ethereum tenía 6,2 millones de ETH a finales de 2025, lo que representa aproximadamente el 5% del suministro total.

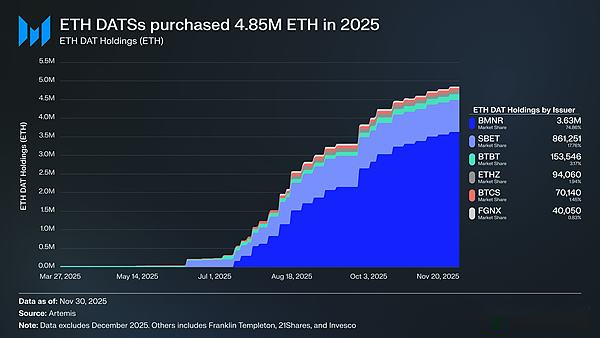

Detrás del fuerte repunte de Ethereum, el desarrollo más importante esEl aumento de las reservas de activos digitales (DAT) centradas en Ethereum.DAT crea una fuente sin precedentes de demanda estable y sostenida de Ethereum, anclando a Ethereum de una manera sin precedentes que ninguna narrativa o especulación puede lograr.Si la acción del precio de Ethereum marca un claro punto de inflexión, la acumulación de DAT es el cambio estructural más profundo que contribuyó a ello.

DAT ha tenido un impacto significativo en el precio de Ethereum.4,8 millones de ETH acumulados durante 2025, lo que representa el 4% del suministro total.Entre ellos, el DAT de Ethereum con mayor acumulación es Bitmine (BMNR) de Tom Lee.Bitmine, una antigua empresa minera de Bitcoin, comenzó a convertir sus reservas y capital en ETH en julio de 2025.Entre julio y noviembre, Bitmine compró 3,63 millones de ETH, lo que lo convierte en el líder absoluto en participación de mercado de DAT, representando el 75% de todas las tenencias de DAT.

Aunque el repunte de Ethereum fue fuerte, finalmente se enfrió.Para el 30 de noviembre, los precios de Ethereum habían caído desde el máximo de agosto a 2.991 dólares, incluso muy por debajo del máximo histórico anterior de 4.878 dólares del ciclo anterior.Ethereum se encuentra actualmente en una posición mucho mejor que en abril, pero este repunte no ha eliminado las preocupaciones estructurales que inicialmente alimentaron el sentimiento bajista.De hecho, el debate sobre Ethereum no ha hecho más que intensificarse.

Por un lado, Ethereum exhibe muchas de las mismas características que Bitcoin en su ascenso como moneda.Las entradas de ETF ya no son débiles.Las reservas de DAT se han convertido en una fuente constante de demanda.Y, quizás lo más importante, cada vez más participantes del mercado ven a Ethereum como algo distinto de otros tokens L1, y algunos ahora lo ven como un activo dentro del mismo marco monetario que Bitcoin.

Sin embargo, los vientos en contra que arrastraron a la baja los precios de Ethereum a principios de este año aún no han disminuido.Los fundamentos básicos de Ethereum aún tienen que recuperarse por completo.Su cuota de comisiones L1 sigue estando bajo la presión de fuertes competidores como Solana e Hyperliquid.La actividad comercial subyacente se mantiene muy por debajo del pico del ciclo anterior.A pesar del fuerte repunte de Ethereum, Bitcoin se mantiene muy por encima de sus máximos históricos, mientras que Ethereum se mantiene por debajo de sus máximos históricos.Incluso durante los meses más fuertes de Ethereum, un número significativo de tenedores vieron el repunte como una oportunidad para retirar dinero en lugar de una validación de su tesis monetaria a largo plazo.

La cuestión central de este debate no es si Ethereum tiene valor, sino cómo el activo principal de Ethereum, ETH, acumula valor de la red Ethereum.

En el último ciclo, se creía ampliamente que el valor de ETH se derivaría directamente del éxito de Ethereum.Esta es una parte clave del argumento de la “moneda ultrasónica”: Ethereum será tan útil que ETH se quemará en grandes cantidades, proporcionando una fuente de valor clara y mecánicamente garantizada para el activo.

Ahora podemos decir con bastante confianza que este no es el caso.Las tarifas de Ethereum han caído significativamente sin signos de recuperación a la vista, y sus mayores fuentes de crecimiento (activos del mundo real (RWA) e inversores institucionales) utilizan principalmente el USD como activo de moneda base, en lugar de ETH.

El valor de ETH dependerá ahora de cómo se beneficie indirectamente del éxito de Ethereum. Pero esos beneficios indirectos son mucho menos seguros.Se basa en la esperanza de que a medida que el ecosistema Ethereum crezca en importancia, cada vez más usuarios y capital optarán por ver ETH como una criptomoneda y una reserva de valor.

Pero a diferencia de la acumulación directa y mecánica de valor, no está garantizado que este fenómeno suceda.Depende completamente de preferencias sociales y creencias colectivas, lo que no es un defecto en sí mismo (después de todo, también lo es la acumulación de valor de Bitcoin).Pero sí significa que la apreciación de Ethereum ya no está ligada de manera determinista a la propia actividad económica de Ethereum.

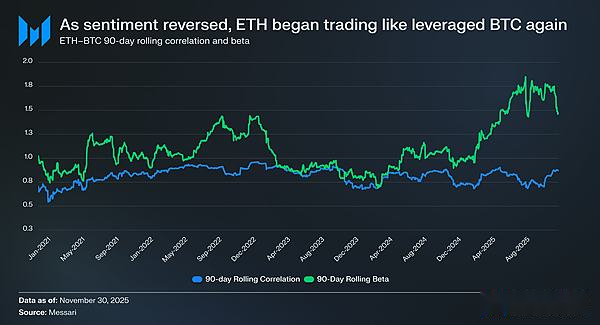

Todo esto devuelve la controversia sobre Ethereum a su contradicción central.Es posible que Ethereum esté acumulando una prima monetaria, pero siempre será más baja que Bitcoin..El mercado vuelve a ver a Ethereum como una manifestación apalancada de la teoría monetaria de Bitcoin en lugar de un activo monetario independiente.A lo largo de 2025, el coeficiente de correlación móvil de 90 días de ETH con BTC ha oscilado entre 0,7 y 0,9, mientras que su beta móvil ha aumentado a máximos de varios años, superando en ocasiones el 1,8.Ethereum es más volátil que Bitcoin hoy en día, pero aún depende de Bitcoin.

Esta es una distinción sutil pero extremadamente importante.Con la relevancia monetaria actual de Ethereum, la narrativa monetaria derivada de Bitcoin sigue siendo sólida.Mientras el mercado siga creyendo que Bitcoin es una reserva de valor no soberana, habrá un segmento de participantes del mercado dispuestos a extender esta creencia a Ethereum.Si Bitcoin continúa fortaleciéndose en 2026, Ethereum está bien posicionado para ponerse al día.

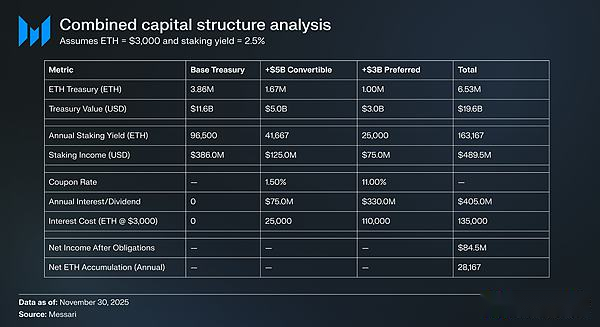

Los DAT de Ethereum aún se encuentran en sus primeras etapas de desarrollo y hasta ahora han facilitado principalmente la acumulación de ETH mediante la emisión de acciones ordinarias.Sin embargo, en una nueva corrida alcista de las criptomonedas, estas entidades pueden explorar otras estrategias de formación de capital, similares a las utilizadas por Strategy para expandir sus inversiones en Bitcoin, incluidos bonos convertibles y acciones preferentes.

Por ejemplo, un DAT como BitMine puede emitir bonos convertibles de bajo interés y acciones preferentes de alto rendimiento, y utilizar los ingresos directamente para comprar ETH, que luego se compromete a generar ingresos continuos.Bajo supuestos razonables, los ingresos por apuestas pueden compensar parcialmente los gastos de intereses fijos y dividendos, lo que permite que la tesorería corporativa continúe acumulando ETH cuando las condiciones del mercado son favorables, al tiempo que aumenta el apalancamiento del balance.Suponiendo una recuperación total de la carrera alcista de Bitcoin, esta posible “segunda vida” de Ethereum DAT podría convertirse en una fuente adicional de soporte para la beta más alta de ETH en relación con Bitcoin en 2026.

Finalmente,El mercado todavía vincula la prima monetaria de Ethereum a la prima monetaria de Bitcoin.Ethereum aún no es un activo monetario autónomo con una base macro independiente; en cambio, se está convirtiendo cada vez más en un beneficiario secundario del consenso monetario de Bitcoin.El reciente resurgimiento de Ethereum refleja la voluntad de un pequeño grupo de inversores de ver a Ethereum como una alternativa a Bitcoin en lugar de un token L1 típico.Sin embargo, incluso con la relativa fortaleza de Ethereum, la confianza del mercado en Ethereum es inseparable de la fortaleza continua de la propia narrativa de Bitcoin.

En resumen, la historia monetaria de Ethereum ya no está fragmentada, pero aún no está resuelta.Bajo la estructura actual del mercado, dada la beta más alta de Ethereum en relación con Bitcoin, Ethereum podría apreciarse significativamente si la tesis de Bitcoin continúa, y la demanda estructural de los DAT y la financiación corporativa le daría una ventaja real en este escenario.Pero en el futuro previsible, el valor monetario de Ethereum seguirá dependiendo de Bitcoin.A menos que la correlación y la beta de ETH con BTC disminuyan (lo que nunca ha hecho), la prima de Ethereum seguirá fluctuando a la sombra de Bitcoin.