Auteur : AJC, directeur de recherche Messari ; Source : X, @AvgJoesCrypto ; Compilateur : Shaw Bitcoin Vision

De tous les principaux actifs de cryptomonnaie, Ethereum (ETH) a suscité le débat le plus houleux.La domination du Bitcoin (BTC) en tant que crypto-monnaie est largement incontestée.MaisLe statut d’Ethereum est loin d’être réglé.Pour certaines personnes,Ethereum est le seul actif crédible en monnaie non souveraine en dehors du Bitcoin;et pour les autres,Il s’agit d’une entreprise avec des revenus en baisse, des marges en baisse et une concurrence continue de la part de services de paiement L1 plus rapides et moins coûteux.

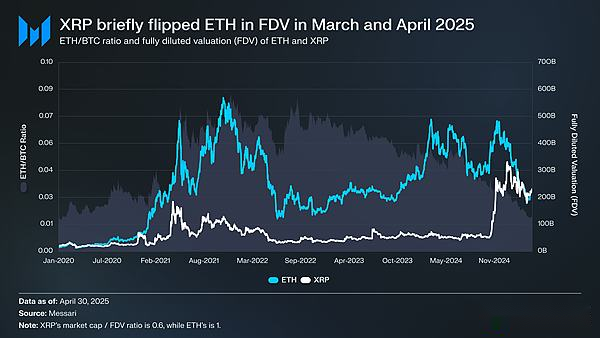

Le débat a semblé atteindre son paroxysme au premier semestre de cette année.En mars, la valorisation entièrement diluée (FDV) de XRP a brièvement dépassé celle d’Ethereum(Il convient de noter qu’Ethereum est entièrement liquide, alors que la circulation du XRP ne représente qu’environ 60 % de son approvisionnement).

16 marsLe FDV d’Ethereum s’élève à 227,65 milliards de dollars, tandis que le FDV de XRP atteint 239,23 milliards de dollars., ce à quoi presque personne ne s’attendait il y a un an.Par la suite, le 8 avril 2025,Le ratio ETH/BTC tombe en dessous de 0,02 pour la première fois depuis février 2020.En d’autres termes, les rendements excédentaires d’Ethereum par rapport à Bitcoin au cours du dernier cycle ont complètement disparu.À l’heure actuelle, le sentiment du marché à l’égard d’Ethereum a atteint son plus bas niveau depuis des années.

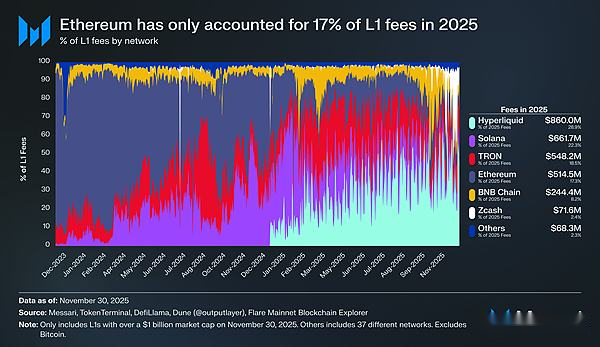

Pire encore, l’évolution des prix n’est qu’une partie du problème.À mesure que les écosystèmes concurrents se développent,La part d’Ethereum dans les frais de transaction du réseau L1 continue de diminuer.SolanaReprendre pied en 2024,HyperliquideSortis de nulle part en 2025, ilsEnsemble, ils ont réduit la part des frais d’Ethereum à 17 %, classée quatrième parmi les plateformes de trading L1. Par rapport à la première place il y a un an, on peut dire qu’elle est tombée d’une falaise.Les frais de transaction ne mesurent pas tout, mais ils reflètent clairement l’orientation de l’activité économique, et Ethereum est confronté au paysage le plus concurrentiel de son histoire.

Cependant, l’histoire montre que les retournements les plus importants dans les crypto-monnaies commencent souvent lorsque le sentiment du marché est le plus baissier.Bien qu’Ethereum ait été considéré comme un actif défaillant, une grande partie de son soi-disant « échec » se reflétait en fait déjà dans le prix.

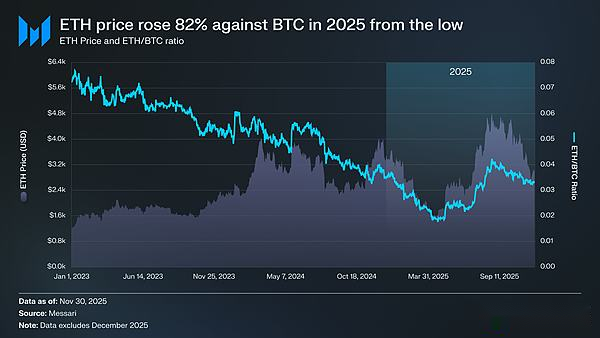

En mai 2025, le marché a commencé à montrer des signes d’optimisme, indiquant qu’il était trop confiant dans un marché baissier.Au cours de cette période, le ratio ETH/BTC et le prix de l’Ethereum par rapport au dollar américain ont commencé à s’inverser considérablement.Le ratio ETH/BTC a grimpé de 139 %, passant d’un minimum de 0,017 en avril à 0,042 en août ; tandis qu’Ethereum lui-même a augmenté de 191 % au cours de la même période, passant de 1 646 $ à 4 793 $.La dynamique haussière a finalement culminé le 24 août, Ethereum atteignant un sommet historique de 4 946 $.

Après cette révision des prix, la tendance générale d’Ethereum s’est clairement orientée à nouveau vers la force.àChangements à la direction de la Fondation Ethereum et émergence d’une réserve d’actifs numériques axée sur Ethereum, apportant une confiance qui avait fait défaut pendant une grande partie de l’année précédente.

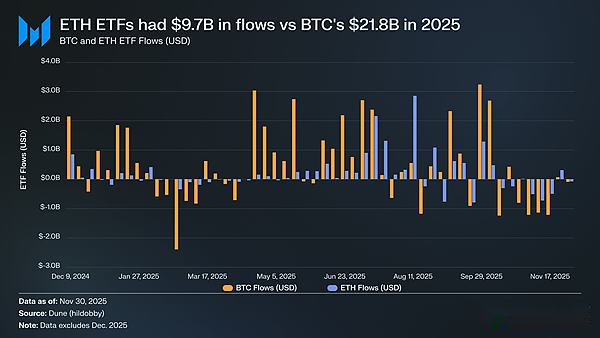

Avant ce rallye, les différences entre Bitcoin et Ethereum étaient plus évidentes sur leurs marchés respectifs de fonds négociés en bourse (ETF). En juillet 2024, lors du lancement de l’ETF spot Ethereum, les entrées de capitaux étaient très faibles.Au cours de leurs six premiers mois, ils n’ont levé que 2,41 milliards de dollars, un chiffre dérisoire par rapport à la performance record des ETF au comptant Bitcoin.

Cependant, avec la reprise d’Ethereum, les inquiétudes concernant les flux de capitaux des ETF se sont complètement inversées.Au cours de l’année écoulée, les ETF au comptant Ethereum ont enregistré des entrées de 9,72 milliards de dollars, tandis que les ETF Bitcoin ont enregistré 21,78 milliards de dollars.Étant donné que la capitalisation boursière de Bitcoin est presque cinq fois supérieure à celle d’Ethereum, la différence de flux entre les deux n’est que de 2,2 fois, ce qui est bien inférieur à ce que beaucoup de gens attendaient.En d’autres termes, sur une base ajustée en fonction de la capitalisation boursière, la demande pour les ETF Ethereum dépasse celle du Bitcoin, contrairement aux affirmations précédentes selon lesquelles les investisseurs institutionnels ne s’intéresseraient pas à l’Ethereum.Dans certains cas, Ethereum a même complètement dépassé Bitcoin. Du 26 mai au 25 août,Les entrées d’Ethereum ETF de 10,2 milliards de dollars ont dépassé les 9,79 milliards de dollars de Bitcoin au cours de la même période, marquant le premier changement significatif dans la demande des investisseurs institutionnels vers Ethereum.

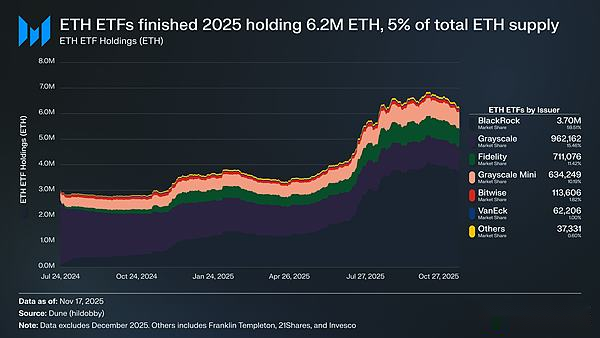

Du point de vue des émetteurs d’ETF, BlackRock a encore renforcé sa domination sur le marché des ETF, avecLe nombre d’ETH qu’il détient atteint 3,7 millions, ce qui représente 60 % de la part de marché totale des ETF au comptant Ethereum..Ce nombre représente une augmentation significative par rapport aux 1,1 million d’ETH fin 2024, soit une augmentation de 241 %, et le taux de croissance annuel dépasse celui de tous les autres émetteurs.Dans l’ensemble,L’ETF spot Ethereum détenait 6,2 millions d’ETH à la fin de 2025, soit environ 5 % de l’offre totale.

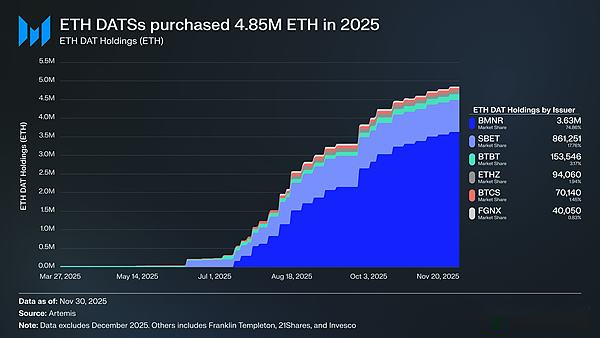

Derrière le fort rallye d’Ethereum, le développement le plus important estL’essor des réserves d’actifs numériques (DAT) axé sur Ethereum.DAT crée une source sans précédent de demande stable et soutenue pour Ethereum, ancrant Ethereum d’une manière sans précédent qu’aucun récit ou spéculation ne peut.Si l’action des prix d’Ethereum marque un tournant évident, l’accumulation de DAT est le changement structurel plus profond qui y a contribué.

DAT a eu un impact significatif sur le prix d’Ethereum,4,8 millions d’ETH accumulés en 2025, soit 4 % de l’offre totale. Parmi eux, le DAT Ethereum avec le plus d’accumulation est le Bitmine de Tom Lee (BMNR).Bitmine, une ancienne société minière Bitcoin, a commencé à convertir ses réserves et son capital en ETH en juillet 2025.Entre juillet et novembre, Bitmine a acheté 3,63 millions d’ETH, ce qui en fait le leader absolu en termes de part de marché des DAT, représentant 75 % de tous les avoirs en DAT.

Bien que le rallye d’Ethereum ait été fort, il a fini par se calmer.Le 30 novembre, les prix de l’Ethereum étaient retombés du sommet d’août à 2 991 $, bien en dessous du précédent sommet historique de 4 878 $ du cycle précédent.Ethereum est actuellement dans une bien meilleure position qu’en avril, mais ce rallye n’a pas éliminé les préoccupations structurelles qui ont initialement alimenté le sentiment baissier.En fait, le débat sur Ethereum n’a fait que s’intensifier.

D’une part, Ethereum présente bon nombre des mêmes caractéristiques que Bitcoin lors de son ascension en tant que monnaie.Les afflux d’ETF ne sont plus faibles.Les réserves DAT sont devenues une source constante de demande.Et, peut-être plus important encore, de plus en plus d’acteurs du marché considèrent Ethereum comme distinct des autres jetons L1, certains le considérant désormais comme un actif dans le même cadre monétaire que Bitcoin.

Cependant, les vents contraires qui ont fait baisser les prix de l’Ethereum plus tôt cette année ne se sont pas encore atténués.Les fondamentaux d’Ethereum ne se sont pas encore complètement rétablis.Sa part des frais L1 continue d’être sous la pression de concurrents puissants tels que Solana et Hyperliquid.L’activité commerciale sous-jacente reste bien en deçà du pic du cycle précédent.Malgré la forte reprise d’Ethereum, Bitcoin reste bien au-dessus de ses sommets historiques, tandis qu’Ethereum reste en dessous de ses sommets historiques.Même pendant les mois les plus forts d’Ethereum, un nombre important de détenteurs ont considéré le rallye comme une opportunité d’encaisser plutôt que comme une validation de sa thèse monétaire à long terme.

La question centrale de ce débat n’est pas de savoir si Ethereum a de la valeur, mais comment l’actif principal d’Ethereum, l’ETH, accumule de la valeur à partir du réseau Ethereum.

Au cours du dernier cycle, il était largement admis que la valeur de l’ETH serait directement dérivée du succès de l’Ethereum.Il s’agit d’un élément clé de l’argument de la « monnaie ultrasonique » : l’Ethereum sera si utile que l’ETH sera brûlé en grand nombre, fournissant ainsi une source de valeur claire et mécaniquement garantie pour l’actif.

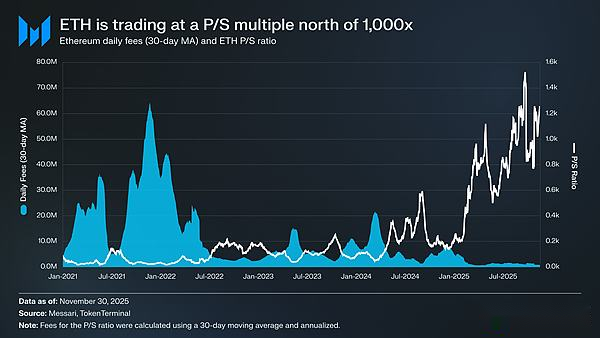

Or, nous pouvons affirmer avec un certain degré de confiance que ce n’est pas le cas.Les frais d’Ethereum ont considérablement baissé sans aucun signe de reprise en vue, et ses plus grandes sources de croissance – les actifs du monde réel (RWA) et les investisseurs institutionnels – utilisent principalement l’USD comme actif en devise de base, plutôt que l’ETH.

La valeur de l’ETH dépendra désormais de la manière dont il bénéficie indirectement du succès d’Ethereum. Mais ces avantages indirects sont beaucoup moins certains.Il repose sur l’espoir qu’à mesure que l’écosystème Ethereum prend de l’importance, de plus en plus d’utilisateurs et de capitaux choisiront de considérer l’ETH comme une crypto-monnaie et une réserve de valeur.

Mais contrairement à l’accumulation directe et mécanique de valeur, ce phénomène n’est pas garanti.Il repose entièrement sur les préférences sociales et les croyances collectives, ce qui n’est pas un défaut en soi (après tout, l’accumulation de valeur du Bitcoin aussi).Mais cela signifie que l’appréciation d’Ethereum n’est plus liée de manière déterministe à la propre activité économique d’Ethereum.

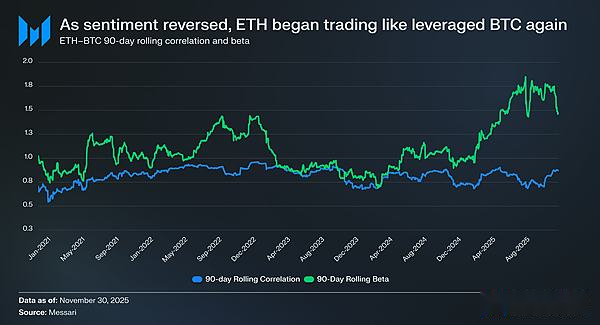

Tout cela ramène la controverse sur Ethereum à sa contradiction fondamentale.Ethereum accumule peut-être effectivement une prime de change, mais elle sera toujours inférieure à Bitcoin.Le marché considère une fois de plus Ethereum comme une manifestation à effet de levier de la théorie monétaire de Bitcoin plutôt que comme un actif monétaire indépendant.Tout au long de 2025, le coefficient de corrélation mobile sur 90 jours de l’ETH avec le BTC a oscillé entre 0,7 et 0,9, tandis que son bêta mobile a atteint des sommets pluriannuels, dépassant parfois 1,8.Ethereum est aujourd’hui plus volatil que Bitcoin, mais reste dépendant de Bitcoin.

Il s’agit d’une distinction subtile mais extrêmement importante.Compte tenu de la pertinence monétaire actuelle d’Ethereum, le récit monétaire dérivé de Bitcoin reste solide.Tant que le marché continuera de croire que Bitcoin est une réserve de valeur non souveraine, il y aura un segment d’acteurs du marché disposé à étendre cette conviction à Ethereum.Si Bitcoin continue de se renforcer en 2026, Ethereum est bien placé pour rattraper son retard.

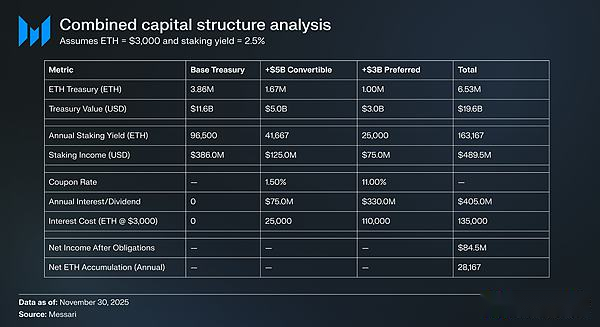

Les DAT Ethereum en sont encore à leurs premiers stades de développement et jusqu’à présent, ils ont principalement facilité l’accumulation d’ETH grâce à l’émission d’actions ordinaires.Cependant, dans une nouvelle course haussière de crypto, ces entités pourraient explorer d’autres stratégies de formation de capital, similaires à celles utilisées par Strategy pour accroître ses investissements en Bitcoin, notamment les obligations convertibles et les actions privilégiées.

Par exemple, un DAT comme BitMine peut émettre des obligations convertibles à faible taux d’intérêt et des actions privilégiées à haut rendement, et utiliser le produit directement pour acheter de l’ETH, qui s’engage ensuite à générer des revenus continus.Dans des hypothèses raisonnables, les revenus de mise en jeu peuvent compenser en partie les charges d’intérêts fixes et de dividendes, permettant ainsi à la trésorerie des entreprises de continuer à accumuler des ETH lorsque les conditions de marché sont favorables, tout en augmentant l’effet de levier du bilan.En supposant une reprise complète après la course haussière du Bitcoin, cette potentielle « seconde vie » d’Ethereum DAT pourrait devenir une source supplémentaire de soutien pour le bêta plus élevé de l’ETH par rapport au Bitcoin en 2026.

Enfin,Le marché relie toujours la prime de change d’Ethereum à la prime de change de Bitcoin.Ethereum n’est pas encore un actif monétaire autonome doté d’une base macroéconomique indépendante ; au lieu de cela, il devient de plus en plus un bénéficiaire secondaire du consensus monétaire de Bitcoin.La récente résurgence d’Ethereum reflète la volonté d’un petit groupe d’investisseurs de considérer Ethereum comme une alternative au Bitcoin plutôt que comme un jeton L1 typique.Cependant, même avec la force relative d’Ethereum, la confiance du marché dans Ethereum est indissociable de la force continue du propre récit de Bitcoin.

En bref, l’histoire monétaire d’Ethereum n’est plus fragmentée, mais elle n’est toujours pas réglée.Dans la structure actuelle du marché, étant donné le bêta plus élevé d’Ethereum par rapport à Bitcoin, Ethereum pourrait s’apprécier considérablement si la thèse de Bitcoin se poursuit, et la demande structurelle des DAT et du financement des entreprises lui donnerait un réel avantage dans ce scénario.Mais dans un avenir prévisible, la valeur monétaire d’Ethereum dépendra toujours du Bitcoin.À moins que la corrélation et le bêta de l’ETH avec le BTC ne diminuent (ce qui n’a jamais été le cas), la prime d’Ethereum continuera de fluctuer dans l’ombre du Bitcoin.