source:Rapport sur l’état du cryptage Coinbase 2025Q2; Compilé: Aiman @ Bitchain Vision

Points clés:

-

Six dirigeants sur 10 des cadres du Fortune 500 ont déclaré que leur entreprise travaillait sur des projets liés à la blockchain.

-

Le nombre de titulaires de stablescoin a atteint 161 millions, dépassant la population totale des dix villes du monde.

-

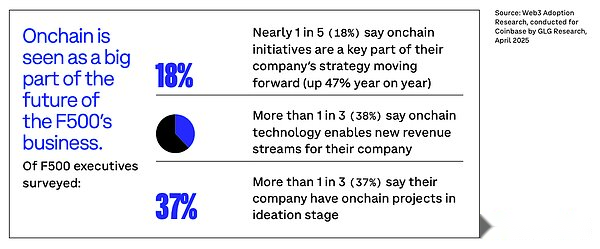

Près d’un cinquième des dirigeants du Fortune 500 ont déclaré que le plan sur la chaîne est un élément clé de la stratégie future de l’entreprise, une augmentation de 47% en glissement annuel.

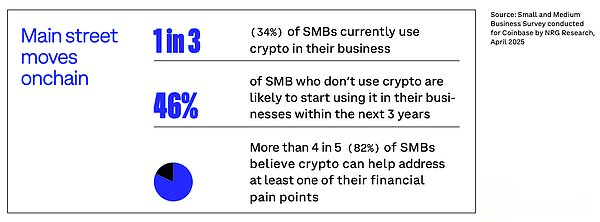

Un tiers des PME utilisent des crypto-monnaies, ce qui est deux fois plus qu’en 2024.

-

L’ampleur de la tokenisation des actifs réel a dépassé 21 milliards de dollars en avril 2025, soit une augmentation de 245 fois en glissement annuel.

-

Neuf dirigeants sur 10 des cadres du Fortune 500 estiment que les États-Unis doivent développer des règles réglementaires claires pour les crypto-monnaies, la blockchain ou les domaines web3 / on chaîne pour soutenir l’innovation.

-

L’offre mondiale de stablecoin a augmenté de 54% en glissement annuel.

introduction

16 ans après le lancement du bitcoin, le développement de la technologie de la blockchain moderne a été sûr de dire que l’avenir de la monnaie est arrivé.Les titres de crypto-monnaie sont plus courants que beaucoup ne le pensent: les transferts de stablecoin sont à un niveau sans précédent; Plus d’un tiers des petites et moyennes entreprises utilisent des crypto-monnaies dans leur entreprise;Et six cadres sur dix sur dix dix disent que leurs entreprises travaillent sur des projets liés à la blockchain.

Mais ce n’est que le début.Près d’un dirigeant de Fortune 500 sur cinq a déclaré que le plan en chaîne est un élément clé de la stratégie future de l’entreprise (une augmentation en glissement annuel de 47%), et plus de quatre investisseurs institutionnels sur cinq prévoient d’augmenter leur exposition aux investissements aux crypto-monnaies cette année.

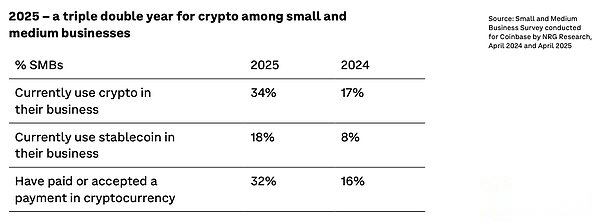

Le développement des crypto-monnaies est particulièrement évident chez les petites et moyennes entreprises, qui sont l’épine dorsale de l’économie américaine.En 2025, l’application des crypto-monnaies a atteint « trois croissance doublée ».Par rapport à l’année dernière, le nombre de PME utilisant des crypto-monnaies a doublé (34% en 2025 et 17% en 2024), le nombre de PME utilisant des stablecoins a doublé et le nombre de PME payant ou acceptant les paiements des crypto-monnaies a doublé.Pour l’avenir, la demande ne peut continuer à s’intensifier, car plus des quatre cinquièmes des PME pensent que les crypto-monnaies peuvent aider à résoudre au moins un point de douleur financière (82%) et souhaiter utiliser les crypto-monnaies dans leur entreprise (84%).Comme le dit la devise: «À mesure que le marché grand public se développe, l’économie se développera avec elle.»

Par conséquent, l’avenir de la monnaie est arrivé et vient de commencer.Mais évidemment, pour réaliser pleinement le potentiel des crypto-monnaies, une certitude réglementaire plus élevée est nécessaire.C’est pourquoi l’avenir de l’innovation américaine des crypto-monnaies est si important grâce à la structure du marché et à la législation de stablecoin.Neuf dirigeants du Fortune 500 sur 10 conviennent que une réglementation claire est nécessaire pour soutenir l’innovation, avec plus des trois cinquièmes des investisseurs citant une clarté réglementaire plus élevée comme le prochain catalyseur de croissance de l’industrie des actifs numériques, et près des trois quarts (72%) des SME disent qu’ils sont plus susceptibles de considérer les crypto-monnaies dans leur activité si la structure du marché des crypto-monnaies est clairement définie.

Il s’agit du septième rapport de situation de Coinbase Crypto, qui examine l’adoption des crypto-monnaies par les entreprises, les PME et les investisseurs, et démontre le rôle que les crypto-monnaies, la blockchain et d’autres technologies Web3 peuvent jouer dans la mise à jour du système financier mondial au profit des entreprises et des consommateurs.

Le rapport couvre ce qui suit:

1. De plus en plus de grandes entreprises américaines commencent à s’impliquer dans les activités en chaîne.

2. Les petites et moyennes entreprises adoptent des crypto-monnaies plus rapidement.

3. L’adoption de stablecoins et d’autres actifs tokenisés se développe rapidement.

4. Les investisseurs institutionnels augmentent leur exposition aux crypto-monnaies.

5. Une certitude réglementaire plus élevée est nécessaire pour débloquer le plein potentiel des crypto-monnaies.

1. De plus en plus de grandes entreprises américaines sont impliquées dans les affaires en chaîne

L’entreprise en chaîne est énorme.Parmi les dirigeants du Fortune 500:

-

Six personnes sur 10 disent que leur entreprise est en train de planifier la chaîne.

-

Près de la moitié (47%) ont déclaré que les entreprises ont augmenté leur investissement dans la technologie sur la chaîne.

-

Le nombre de projets en chaîne par entreprise a augmenté de 67% en glissement annuel, de 5,8 à 9,7

Dans les entreprises du Fortune 500, les plans en chaîne et les cas d’utilisation se diversifient:

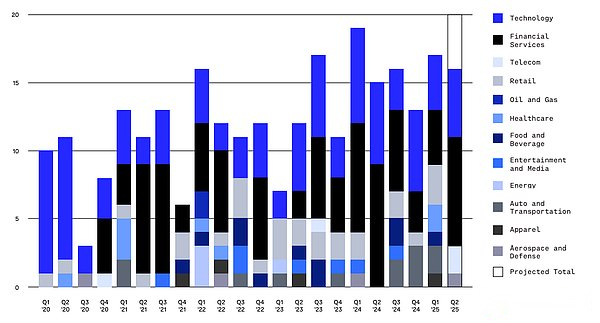

Au premier trimestre de 2025, les sociétés du Fortune 100 ont annoncé 17 plans uniques en chaîne, qui sont à égalité avec la deuxième activité trimestrielle la plus élevée jamais enregistrée, avec un total de 46 plans uniques en chaîne au cours des trois derniers trimestres (troisième trimestre 2024 au premier trimestre de 2025).Alors que les services financiers et les entreprises technologiques restent les industries les plus planifiées de la chaîne, les trois derniers trimestres (troisième trimestre 2024 au premier trimestre 2025) ont montré que la participation à l’automobile et au transport, au commerce de détail, aux aliments et aux boissons et aux sociétés de soins de santé augmente également.

Au premier trimestre de 2025, les sociétés du Fortune 100 ont annoncé 17 plans uniques en chaîne, qui sont à égalité avec la deuxième activité trimestrielle la plus élevée jamais enregistrée, avec un total de 46 plans uniques en chaîne au cours des trois derniers trimestres (troisième trimestre 2024 au premier trimestre de 2025).Alors que les services financiers et les entreprises technologiques restent les industries les plus planifiées de la chaîne, les trois derniers trimestres (troisième trimestre 2024 au premier trimestre 2025) ont montré que la participation à l’automobile et au transport, au commerce de détail, aux aliments et aux boissons et aux sociétés de soins de santé augmente également.

En tête est la priorité absolue pour les affaires

La chaîne est considérée comme une partie importante des affaires futures des entreprises du Fortune 500. Parmi les dirigeants du Fortune 500 interrogés:

-

18% ont déclaré que les plans en chaîne sont un élément clé de la stratégie future de l’entreprise (une augmentation en glissement annuel de 47%).

-

Plus d’un tiers (38%) disent que la technologie en chaîne a apporté de nouvelles sources de revenus à l’entreprise.

-

Plus d’un tiers (37%) disent que l’entreprise a des projets en chaîne à l’étape conceptuelle.

2. Pas seulement les grandes entreprises – les petites et moyennes entreprises se transforment plus rapidement en chaîne

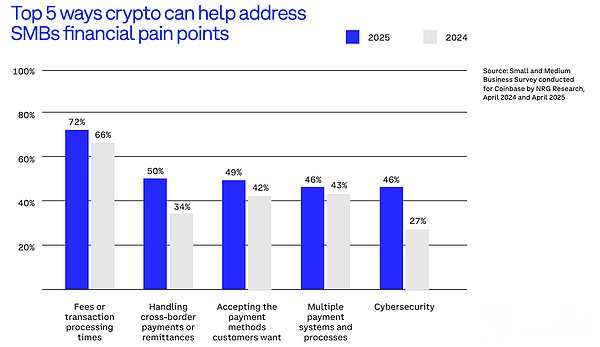

L’avenir de la monnaie est le plus évident parmi les petites et moyennes entreprises, qui sont l’épine dorsale de l’économie américaine.La technologie en chaîne, en particulier la technologie de paiement, est extrêmement attrayante pour les entreprises qui considèrent les frais de transaction et le temps de traitement comme les principaux points de douleur financière.

-

Un tiers (34%) des PME utilisent actuellement des crypto-monnaies dans leur entreprise.

-

46% des PME qui n’utilisent pas les crypto-monnaies peuvent commencer à l’utiliser dans leur entreprise au cours des 3 prochaines années.

-

Plus des quatre cinquièmes (82%) des PME pensent que les crypto-monnaies peuvent aider à résoudre au moins un point de douleur financière.

2025 est l’année de « trois double croissance » pour les crypto-monnaies pour les petites et moyennes entreprises.Par rapport à l’année dernière, le nombre de PME utilisant des crypto-monnaies, le nombre de PME utilisant des stablescoins et le nombre de PME payant ou acceptant les paiements des crypto-monnaies ont tous doublé.

Par conséquent, il n’est pas surprenant que plus de quatre cinquièmes des PME (84%) soient intéressés à utiliser des crypto-monnaies dans leur entreprise, contre près des deux tiers (65%) il y a un an.

Par conséquent, il n’est pas surprenant que plus de quatre cinquièmes des PME (84%) soient intéressés à utiliser des crypto-monnaies dans leur entreprise, contre près des deux tiers (65%) il y a un an.

Les crypto-monnaies aident à aborder les principaux points de douleur financière auxquels sont confrontés les PME.

82% des PME ont déclaré que les crypto-monnaies pourraient aider à résoudre au moins un point de douleur confrontée à des entreprises, contre 68% il y a un an.

En 2025, plus de la moitié (57%) des PME estiment que l’adoption de la crypto-monnaie permettra d’économiser de l’argent aux entreprises, contre 42% il y a un an.

3. Le taux d’adoption des stalins et autres actifs tokenisés se développe rapidement

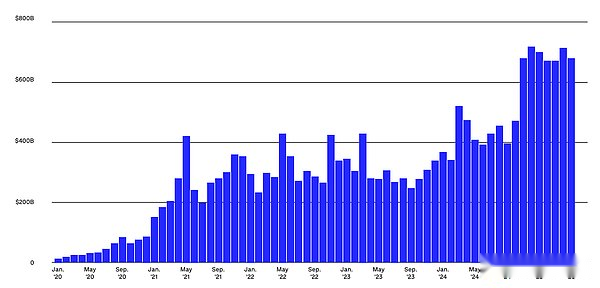

Le volume de transfert naturel de stablecoins a atteint un niveau sans précédent, avec le plus haut volume de transfert de deux mois de l’histoire l’année dernière.Un dossier de volume de transactions mensuel de 719 milliards de dollars a été établi en décembre 2024, suivi d’un volume de transactions de 717,1 milliards de dollars en avril 2025.

Les transferts mensuels ajustés à la réserve mensuelle ont augmenté depuis le début de 2020.

Les transferts mensuels ajustés à la réserve mensuelle ont augmenté depuis le début de 2020.

Le volume annuel de règlement de stablescoins a considérablement augmenté depuis 2019, dépassant le volume annuel de règlement du marché mondial des envois de fonds et PayPal, et est également proche du volume de règlement du visa.

Le nombre de détenteurs de stablescoins continue de croître, avec plus de 160 millions de participations, ce qui dépasse la population totale des dix villes les plus importantes au monde, 6 fois la population de la région métropolitaine de New York, et plus de x le nombre d’utilisateurs actifs quotidiens aux États-Unis.Ils peuvent encercler la terre avec la main dans la main pendant 6 cercles.

Au début du mois de mai 2025, l’offre d’écunines a représenté près de 10% de la monnaie en circulation aux États-Unis.À la fin du mois de mai 2025, l’offre totale de stablescoins a atteint 247 milliards de dollars, soit une augmentation de près de 54% par rapport à l’année précédente.En avril 2025, la valeur marchande de l’USDC a atteint un sommet de 62 milliards de dollars américains.Circle et Tether, deux émetteurs de l’USDC et de l’USDT, détiennent actuellement plus d’obligations du Trésor américain que les grands pays tels que l’Allemagne, mettant en évidence la position de plus en plus importante des stablecoins sur les marchés financiers mondiaux.

Les stablecoins peuvent aider à résoudre certains des plus grands points de douleur financière

Cette croissance découle de la croyance partagée des consommateurs et du Fortune 500 et des PME que les stablecoins peuvent aider à résoudre certains des plus grands points de douleur financière.47% des dirigeants du Fortune 500 et 82% des PME ont déclaré que la vitesse de transaction lente et / ou les frais de transaction élevés étaient des points de douleur financière, tandis que 31% des dirigeants du Fortune 500 et 30% des PME ont déclaré que les défis de paiement transfrontalier étaient également des points de douleur financière.Par conséquent, il n’est pas surprenant que 89% des PME pensent qu’il y a au moins un avantage à l’utilisation de stablecoins.

Quelques exemples de stablescoins concernant les points de douleur financière existants:

1.

Points de douleur: Les envois de fonds internationaux via un transfert par fil peuvent entraîner des dépenses importantes (dans de nombreux cas, plus de 50% du montant des envois de fonds peut être consommé par les frais et les taux de change) et prendre beaucoup de temps (généralement 1 à 5 jours ouvrables pour terminer).

Aide à la réserve de stable: Stablecoin résout directement ces points de douleur, il peut réaliser des transferts transfrontaliers presque instantanés et à faible coût, en contournant les intermédiaires bancaires traditionnels.

2. Frais de traitement de la rémunération

Points de douleur: les entreprises entraînent souvent des coûts importants en raison des frais de traitement des cartes de crédit, ce qui peut coûter entre 1,5% et 3,5% par transaction.Ces dépenses peuvent éroder les marges bénéficiaires, en particulier pour les petites et moyennes entreprises.

Aide à la stabilité: l’acceptation des paiements de stable peut contourner les réseaux de cartes de crédit traditionnels, réduisant ainsi les coûts de transaction.

3. Paiement de salaire mondial

Points de douleur: la gestion du salaire des employés du monde entier implique de traiter différentes réglementations, devises et systèmes bancaires.

Aide à la stablecoin: Le paiement des salaires avec des étages permet aux entreprises de payer rapidement et en toute sécurité les employés et les pigistes du monde entier.

4. Protection de l’inflation

Points de douleur: Les habitants des pays à forte inflation sont confrontés au problème de la baisse rapide du pouvoir d’achat, et il est difficile de maintenir le stockage ou de mener une planification financière.La valeur des monnaies locales peut baisser tous les jours et gagner des devises étrangères stables est souvent restreinte ou strictement contrôlée par le gouvernement, forçant les gens à détenir des actifs amortis ou à s’appuyer sur le marché noir.

Aide des stablescoins: Les stablecoins fournissent une solution qui fournit un actif numérique qui maintient une valeur stable, souvent fixé au dollar, permettant aux individus de protéger leurs économies contre l’inflation et de négocier avec des moyens de valeur plus fiables.

5. Les personnes ayant des comptes bancaires et des comptes bancaires insuffisants

Points de douleur: Les personnes qui immigrent ou vivent dans des zones avec des infrastructures bancaires limitées ont souvent du mal à obtenir des services financiers de base tels que les comptes d’épargne, les envois de fonds ou le crédit.Dans de nombreux cas, des obstacles tels que les exigences de documents, les frais élevés ou l’isolement géographique les empêchent de participer au système financier formel.Même aux États-Unis, la Federal Deposit Insurance Corporation (FDIC) a constaté que 19 millions de ménages n’avaient des comptes bancaires insuffisants en 2023 et 5,6 millions de ménages n’avaient pas de comptes bancaires.

Aide des stablescoins: StableCoins peut aider à combler cet écart, permettant à toute personne disposant d’un smartphone et d’une connexion Internet pour stocker la valeur, d’envoyer de l’argent et d’accès à des réseaux financiers mondiaux sans avoir besoin de comptes bancaires traditionnels.

Cette capacité à aborder certains des plus grands points de douleur financière suscite l’intérêt des entreprises de toutes tailles. Parmi les dirigeants du Fortune 500:

-

7% disent que leur entreprise utilise ou détient actuellement des stablescoins.

-

Près de trois-dix (29%) ont déclaré que leurs entreprises prévoyaient d’utiliser ou s’intéressent aux stablecoins, contre 8% en 2024, soit une augmentation de 3,6 fois en glissement annuel.

-

Les deux tiers disent que les stablecoins peuvent faire partie d’une solution pour fournir aux clients des frais plus rapides et inférieurs à payer.

-

Plus de la moitié (58%) disent que les stablées réglementées peuvent réduire les coûts pour les entreprises dans des domaines tels que les paiements internationaux ou le règlement des fournisseurs.

Les PME sont également enthousiasmées par le potentiel des stablecoins:

-

18% des PME utilisent actuellement des stablecoins, soit plus du double des 8% en 2024.

-

36% des PME ont déclaré avoir reçu des demandes de clients, d’employés ou de fournisseurs / fournisseurs pour utiliser des stablecoins (plus du double des 17% il y a un an).

-

81% des PME souhaitent utiliser des stablecoins dans leur entreprise, contre 61% il y a un an.

With Circle launching a cross-border remittance network, Ramp launching stablecoin cards, Stripe and Bridge launching « stablecoin financial accounts » in 101 countries, SWIFT enables native stablecoin functionality, Meta re-exploring stablecoins after selling Diem, and realizing Mesh stablecoin settlement through Apple Pay, etc.(to name only a few), stablecoins are beginning to become more and more mainstream, and this is just the beginning de la montée des stablecoins.

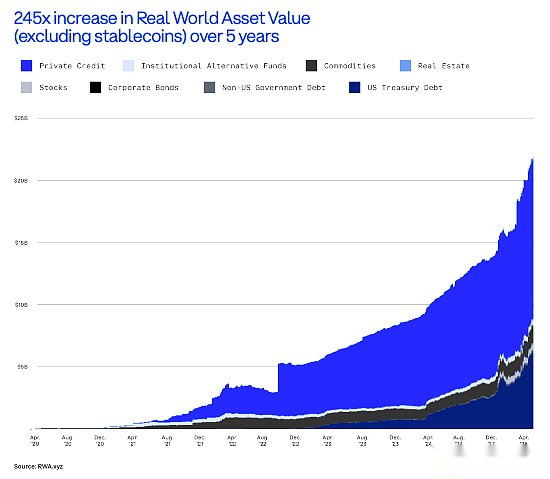

La croissance de la tokenisation des actifs réels

La tokenisation des actifs du monde réel a augmenté de 245 fois par rapport à 85 millions de dollars en avril 2020 à plus de 21 milliards de dollars américains en avril 2025. Le crédit privé représente 61% du total des actifs tokenisés, suivis des obligations du Trésor (30%), des produits de base (7%) et des fonds institutionnels (2%).

À mesure que l’industrie mûrit, la tokenisation des actifs réels s’est étendue à de nombreux cas d’utilisation différents, et cela devrait se poursuivre.Par exemple:

1. Tokenisation des obligations de trésorerie / gestion de la trésorerie

Points de douleur: Les entreprises déposent généralement des espèces inactives dans des comptes bancaires avec peu ou pas de revenus, ou comptent sur des processus manuels pour allouer des fonds aux obligations de trésorerie à court terme par le biais de courtiers ou de fonds traditionnels.Cela les met face aux coûts d’opportunité, aux retards de règlement et à l’absence de liquidité 24/7. Pour les sociétés internationales, en raison de contrôles en capital, de risques de contrepartie et de canaux limités pour obtenir des actifs libellés en devises, la friction est encore plus élevée.

Cas d’utilisation des actifs du monde réel: Le règlement du Trésor à tokenisé est plus rapide, programmable et fournit souvent des rapports en temps réel transparents. Surtout pour les sociétés autochtones de Web3 et les organisations autonomes décentralisées (DAO), les obligations de trésorerie tokenisés fournissent un moyen de gagner de l’argent des obligations de trésorerie sans transférer des fonds hors de la chaîne.

2. Tokenisation de facture / compte de compte

Points de douleur: Pour de nombreuses entreprises, en particulier les petites et moyennes entreprises, les goulots d’étranglement des flux de trésorerie peuvent causer des problèmes.Les solutions traditionnelles de facturation sont lentes, la paperasse est lourde et géographiquement restreinte.Les conditions de financement sont souvent défavorables, l’accès est limité et la liquidité est répartie entre les fournisseurs régionaux.Cela rend difficile pour les entreprises en croissance d’obtenir du fonds de roulement à court terme.

Cas d’utilisation des actifs réels: factures et comptes crédiables de tokenising permet aux entreprises de déverrouiller la liquidité.Il peut être segmenté et mis à la disposition des investisseurs mondiaux en temps réel, améliorant l’accès au capital et entraînant des prix plus efficaces.Les contrats intelligents peuvent suivre automatiquement les paiements et appliquer les conditions tout en réduisant potentiellement la fraude et les frais généraux de gestion.

3. Tokenisation de crédit privé

Points de douleur: Traditionnellement, le crédit privé n’est ouvert qu’aux grandes institutions et aux investisseurs à forte valeur nette, et ses émissions et services sont gérés manuellement grâce à des canaux et des banques de liquidité opaques et médiocres.Pour les entreprises (en particulier dans les zones ou les industries mal desservies), l’obtention de prêts privés nécessite souvent de traiter avec un réseau de financement décentralisé et à coût élevé et une couverture limitée des investisseurs.Pour les investisseurs, la participation au marché du crédit privé nécessite une période de verrouillage à long terme et manque d’options de sortie pratiques.

Cas d’utilisation des actifs réels: la tokenisation de crédit privée permet une participation plus large en réduisant les seuils d’émission et d’investissement, ce qui facilite l’utilisation de l’échelle de gestion des fonds de vente au détail (AUM).Cela débloque un bassin de financement plus profond et plus diversifié pour les emprunteurs.De plus, la dette tokénisée peut être échangée sur le marché secondaire, offrant aux investisseurs une liquidité de sortie potentielle et améliorant l’efficacité des prix pour les émetteurs.

Ce sont les points d’échelle de la douleur qui peuvent être résolus par la tokenisation réelle des actifs.En avril 2025, l’ampleur de la tokenisation de crédit privée est passée de près de zéro à 12 milliards de dollars, avec le chiffre menant le marché et accélérer la croissance – à partir du quatrième trimestre de 2024 seulement, la valeur marchande a augmenté de 2,5 milliards de dollars américains.La taille des obligations du Trésor américain tokenisé est passée de moins de 500 millions de dollars en octobre 2022 à plus de 6 milliards de dollars en avril 2025. Buidl et Benji sont devenus des leaders du marché, détenant 54% de la part de marché et attirant une grande quantité d’entrées de capital.

4. Les investisseurs institutionnels augmentent leur exposition aux crypto-monnaies

2024 est une année exceptionnelle pour les crypto-monnaies, grâce à l’intérêt pour les nouveaux produits ETF.Les FNB Bitcoin et Ethereum sont parmi les ETF les plus réussis de tous les temps.

Les dix meilleurs ETF Bitcoin ont attiré un afflux cumulatif de 50 milliards de dollars américains, ce qui représente deux fois l’afflux cumulatif de capital au cours de la première année des dix ETF de l’histoire.

Bien que le volume de négociation des ETF enregistre soit motivé par les investisseurs de détail (les investisseurs de détail détiennent 79% des ETF Bitcoin), la vitesse à laquelle les institutions adoptent des ETF Bitcoin établissent également un record.Au cours des trois premiers trimestres après le lancement, les FNB Bitcoin ont surperformé d’autres ETF les mieux performants de la taille de la gestion des actifs institutionnels (AUM) et du nombre de détenteurs.

Le FNB Etf a attiré un afflux net de 3,5 milliards de dollars et, au premier trimestre, après son lancement, son AUM institutionnel et les détenteurs ont dépassé d’autres ETF les mieux performants.

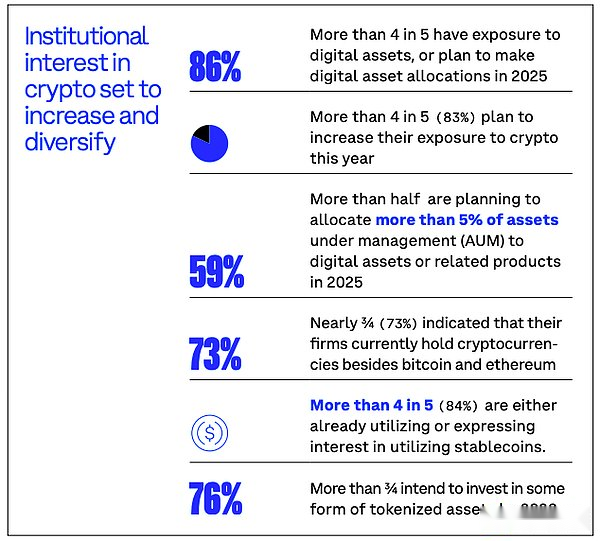

En 2025, cet intérêt devrait augmenter et se diversifier.En janvier 2025, dans une enquête auprès de 352 décideurs des investisseurs institutionnels en partenariat avec EY-Parthenon:

Plus des quatre cinquièmes (86%) des investisseurs institutionnels détiennent déjà des actifs numériques ou prévoient d’allouer des actifs numériques en 2025.

Plus des quatre cinquièmes (86%) des investisseurs institutionnels détiennent déjà des actifs numériques ou prévoient d’allouer des actifs numériques en 2025.

Plus des quatre cinquièmes (83%) des institutions prévoient d’augmenter leur exposition aux crypto-monnaies cette année.

Plus de la moitié (59%) des institutions prévoient d’allouer plus de 5% de l’échelle de gestion des actifs (AUM) à des actifs numériques ou à des produits connexes d’ici 2025.

Près des trois quarts (73%) des institutions disent que leurs entreprises détiennent actuellement des crypto-monnaies autres que Bitcoin et Ethereum.

Plus des quatre cinquièmes (84%) des institutions ont utilisé ou exprimé leur intérêt à utiliser des stablecoins.

Plus des trois quarts des institutions ont l’intention d’investir sous une forme d’actifs tokenisés d’ici 2026.

V. Une certitude réglementaire plus élevée est nécessaire pour débloquer le plein potentiel des crypto-monnaies

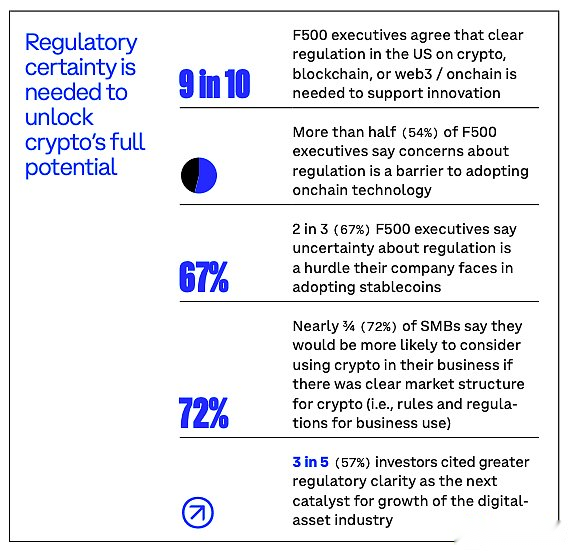

Jusqu’à présent, ce rapport a montré que l’avenir de la monnaie arrive non seulement, mais que ses perspectives sont plus lumineuses que jamais.Cependant, pour débloquer ce potentiel, il est essentiel d’augmenter la certitude réglementaire autour des crypto-monnaies, des technologies Web3 et blockchain aux États-Unis.

-

Neuf dirigeants sur 10 des 1000 du Fortune 500 conviennent que les États-Unis doivent établir des règles réglementaires claires pour les crypto-monnaies, la blockchain ou les domaines web3 / on chaîne pour soutenir l’innovation.

-

Plus de la moitié (54%) des dirigeants du Fortune 500 ont déclaré que les préoccupations concernant la réglementation sont un obstacle à l’adoption de la technologie sur la chaîne.

-

Les deux tiers (67%) des dirigeants du Fortune 500 ont déclaré que l’incertitude réglementaire est une obstacle auquel leur entreprise est confrontée lors de l’adoption de stablecoins.

-

Près des trois quarts (72%) des PME ont déclaré qu’ils étaient plus susceptibles d’envisager d’utiliser la crypto-monnaie dans leur entreprise en cas de structure claire du marché de la crypto-monnaie (c’est-à-dire des règles et des réglementations à usage commercial).

-

Les trois cinquièmes (57%) des investisseurs classent une clarté réglementaire plus élevée comme le prochain catalyseur de croissance de l’industrie des actifs numériques.

La législation sur la crypto-monnaie est également active au niveau de l’État.Plus de 131 factures différentes sur le bitcoin et les crypto-monnaies ont été adoptées ou envisagent dans 38 États.Bien que de nombreuses nouvelles lois soient passionnantes, comme l’Arizona garantissant que les propriétés de crypto-monnaie non réclamées peuvent être tenues sous forme native, et le New Hampshire et le Texas créent des réserves stratégiques de Bitcoin, certains États envisagent de nouveaux régimes réglementaires qui créeront des exigences de protection des consommateurs conflictuelles pour les crypto-monnaies.Une législation sur la structure du marché fédéral est nécessaire pour fournir des repères de clarté juridiques et réglementaires communs pour protéger les consommateurs et encourager l’innovation quel que soit le code postal du consommateur.

Les États-Unis doivent cultiver une demande croissante de talents plutôt que de continuer à perdre des talents à l’étranger.

Pour gagner la bataille pour les talents cryptographiques, une certitude réglementaire plus élevée est également nécessaire.Depuis le lancement d’Ethereum en 2015, le nombre de développeurs de crypto-monnaie a augmenté de 39% par an.Compte tenu de la croissance que les crypto-monnaies connaissent et continueront de vivre, c’est un talent très nécessaire.

Cependant, bien que les États-Unis comptent encore 39% des développeurs (en novembre 2024), sa part a baissé de moitié depuis 2015. L’Inde est le deuxième contributeur, représentant 12% et a une croissance significative.

Parmi les dirigeants du Fortune 500, les préoccupations concernant les talents de confiance disponibles sont désormais le principal obstacle à l’adoption.La moitié des PME disent qu’ils peuvent rechercher des candidats familiers avec les crypto-monnaies la prochaine fois qu’ils occupent un poste financier, juridique ou informatique / technologie.Des règles claires de crypto-monnaie sont essentielles pour maintenir les développeurs aux États-Unis et la clé des États-Unis qui continuent de diriger le monde dans l’innovation technologique de pointe.

L’avenir de la monnaie est arrivé et il vient de commencer.Mais si les États-Unis veulent ouvrir la voie à suivre, nous avons besoin de règles claires.