Source: bitwise; Compilation: Aiman @ Bitchain Vision

selon:Bitwise publiera sa première hypothèse de marché des capitaux à long terme pour Bitcoin la semaine dernière(Remarque: À long terme, cette hypothèse de marché fait référence à une prédiction des risques et des rendements des principaux actifs mondiaux au cours des 10 à 15 prochaines années, ce qui joue un rôle clé dans la construction de portefeuilles pour les investisseurs professionnels).Il s’agit d’un rapport axé sur les données, publié à la demande de certaines grandes institutions financières américaines.Le rapport répertorie les prévisions de Bitwise sur la corrélation entre les rendements BTC, les prix de la BTC, la volatilité et d’autres actifs au cours de la prochaine décennie.Cette semaine, Bitwise a publié le texte intégral du rapport de recherche, comme suit:

résumé

-

Nous nous attendons à ce que les 10 prochaines années soient une décennie de développement fort du bitcoin, tirée par l’effet combiné de trois facteurs: (1) le bitcoin continue d’augmenter en tant qu’actif institutionnel, qui devrait générer des entrées nettes soutenues au fil du temps; (2) la demande des investisseurs institutionnels d’exposition à l’actif dur comme couverture contre les risques d’inflation;et (3) la nouvelle alimentation de Bitcoin est extrêmement limitée et inélastique.

-

Nous prévoyons que Bitcoin sera l’actif institutionnel le plus performant au cours de la prochaine décennie, son prix passant à 1,3 million de dollars d’ici 2035 (un TCAC de 28,3% pour les perspectives de 10 ans).Ces rendements seront accompagnés d’une volatilité importante, bien que cette volatilité soit inférieure à la moyenne historique.

-

Nous pensons que Bitcoin continuera de montrer de faibles corrélations avec les actions, les obligations et toutes les autres grandes classes d’actifs.

-

Nous pensons que le «cycle de quatre ans» de l’histoire de Bitcoin n’est plus applicable, mais nous avertissons que le bitcoin peut encore avoir une retracement significatif.

-

Les risques les plus importants que nous prédisons proviennent des risques réglementaires et législatifs posés par les changements dans l’environnement politique, ainsi que les risques inhérents à Bitcoin en tant qu’actif historique relativement nouveau et limité.D’autres risques, y compris les perturbations technologiques liés à l’informatique quantique, méritent d’être mentionnés, bien que l’attention soit faible.

-

Le modèle pour prédire les rendements futurs de Bitcoin n’est pas parfait, relativement nouveau, toujours en évolution et repose sur des données limitées.Par conséquent, nous nous efforçons d’être conservateurs.Nous pensons que cela convient à un nouvel actif très volatil.

-

Tendance générale:Au cours des 16 dernières années, Bitcoin est passé d’un concept non prouvé à un actif de 2,4 billions de dollars et appartient de plus en plus à certains des investisseurs les plus respectés du monde.Il s’agit de l’étape la plus difficile de son processus de croissance – pour emprunter Peter Thiel, le célèbre « moment de 0 à 1 ».Nous pensons que la prochaine décennie assistera au bitcoin «de 1 à 100».

1. Hypothèses macroéconomiques

Bitcoin est avant tout un atout macroéconomique. Par conséquent, les conditions macroéconomiques sont cruciales pour nos hypothèses à long terme du marché du capital.

Plus précisément, le bitcoin est souvent considéré comme un moyen de magasin numérique de valeur, ou «or numérique».Bien qu’il ait de nombreuses autres utilisations – et nous nous attendons à ce que certaines utilisations liées au paiement attirent l’attention au cours de la prochaine décennie – son rôle de «or numérique» est au cœur de son argument d’investissement.

À cet égard, les facteurs macroéconomiques les plus importants à considérer sont les facteurs liés à la dette, aux déficits et à la dépréciation de la monnaie fiduciaire, et le rôle du dollar américain en tant que monnaie de réserve dominante du monde, car ces facteurs jouent un rôle dans la demande institutionnelle d’actifs semblables à l’or.

Nous pensons que ces tendances macroéconomiques sont faciles à prévoir.Plus précisément, nous nous attendons à ce que les principaux pays, y compris les États-Unis, continuent d’accumuler de la dette à un rythme accéléré, et le fardeau de la dette croissant exercera une pression croissante sur ces économies.Comme l’a dit l’économiste Lyn Alden, « Rien ne peut arrêter ce train. »

Au cours des 10 prochaines années, nous nous attendons à ce que le gouvernement fasse face à la charge croissante de la dette en dévaluant sa monnaie.Comme l’a écrit l’investisseur légendaire des fonds spéculatifs Ray Dalio en juin 2025:

«Lorsque la dette de l’État est trop élevée, la réduction des taux d’intérêt et la dépréciation des monnaies dénommées par la dette sont les chemins préférés les plus susceptibles de prendre par les décideurs politiques du gouvernement, il vaut donc la peine de parier sur cela qui se produit.»

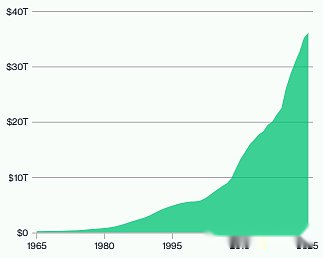

1.1 La dette américaine augmente rapidement

Les États-Unis sont sur le point de célébrer son 250e anniversaire, qui est une étape importante à réfléchir.Voici cinq faits incroyables sur la dette américaine 250 ans plus tard:

01 / Au cours de ses 200 premières années, les États-Unis ont accumulé 650 milliards de dollars de dette.Aujourd’hui, ce nombre est de 36,2 billions de dollars.

02 / La moitié de toutes les dettes américaines ont été accumulées au cours des 10 dernières années.

03 / La dette américaine dépasse désormais 100 000 $ par habitant.

04 / La dette américaine représente 120% du PIB.

05 / Le paiement des intérêts annuels de la dette américaine est de 952 milliards de dollars, ce qui en fait le quatrième plus grand article de dépenses dans le budget américain.

Dette fédérale totale (billion de dollars)

Source: Gestion des actifs bit

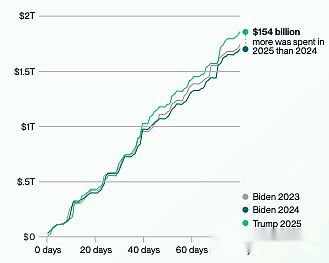

1.2 Doge: Thunder fort, les gouttes de pluie sont petites

Les dépenses publiques actuelles aggravent la situation. Le Congressional Budget Office s’attend à ce que le déficit américain augmente de 1,9 billion de dollars cette année.

Cela est choquant pour beaucoup, car le gouvernement américain actuel est élu sous un mandat qui promet de réduire les dépenses publiques.Au début de 2025, le président Trump a nommé Elon Musk pour diriger une nouvelle entité appelée le ministère de l’efficacité du gouvernement (DOGE), qui s’est engagé à réduire 2 000 milliards de dollars de dépenses publiques.Pendant ce temps, au Congrès, les faucons déficit parlent de réduire le déficit annuel américain des niveaux actuels (plus de 6% du PIB) à 3% ou moins.

Rien de tout cela ne s’est produit.Moins de six mois plus tard, Musk a quitté le gouvernement, les coupes de Doge étant minimes, tandis que les dépenses du gouvernement américain ont atteint un sommet de tous les temps.

Si l’un des principaux entrepreneurs du monde – et un président brisé de tradition qui n’a pas peur de secouer le système – peut même ralentir les dépenses légèrement, nous doutons qu’il y ait autre chose.

Les dépenses cumulatives totales depuis que Trump a pris ses fonctions par rapport à la même période en 2023 et 2024 ($ Tillion)

Source: Wall Street Journal et le ministère des Finances. Les données sont à partir du 11 avril 2025.

Remarque: le premier jour de 2025 est le 20 janvier;Les dates de 2023 et 2024 sont alignées sur le jour de la semaine en 2025, et des années de saut sont prises en compte.

1.3 Demande d’assurance croissante

Nous ne pensons pas que les États-Unis abordent l’hyperinflation ou d’autres scénarios apocalyptiques.Au lieu de cela, nous sommes conformes aux préoccupations exprimées par de nombreux dirigeants – y compris des agences telles que JPMorgan et BlackRock, ainsi que plusieurs anciens directeurs du budget américains et les économistes en chef – que l’augmentation de la dette et de la voie du déficit est inquiétante et érodera le pouvoir d’achat du dollar au fil du temps.

À son tour, ces tendances peuvent augmenter la demande d’outils de couverture de monnaie illégaux tels que l’or et le bitcoin.Les performances récentes de ces instruments de couverture – ont tous deux surpassé tous les autres actifs majeurs depuis 2020 – les investisseurs-investisseurs sont prêts pour ce monde en constante évolution.

Nous n’avons pas besoin de voir une hyperinflation catastrophique, et la valeur des instruments de couverture de l’inflation augmentera considérablement.Cette vue se reflète dans nos prévisions de prix.

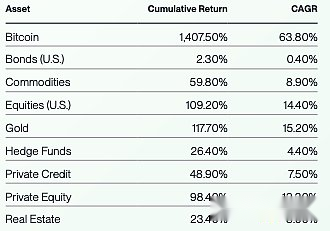

Performance de Bitcoin et de grandes classes d’actifs depuis 2020

Source: Gestion des actifs bitwise, données de Bloomberg. Les dates de données sont du 1er janvier 2020 au 30 juin 2025.

La classe Asset est représentée par ce qui suit, Bitcoin: Bitcoin Spot Prix.Commodité: Deutsche Bank DBIQ Rendement optimal Rendement des produits de base Diversified Retour.Or: prix ponctuel de l’or.Hedge Funds: Bloomberg Macro Hedge Fund Indice. Crédit de capital-investissement: indice de crédit de capital-investissement INDXX.Private Equity: Indice de retour total de capital-investissement répertorié S&P.Immobilier: MSCI US REIT Total Return Index.Obligations américaines: Bloomberg US Comprehensive Bond Index.Stocks américains: Indice de rendement total S&P 500.

1.4 Actifs de réserve, achats de banques centrales et une commande mondiale changeante

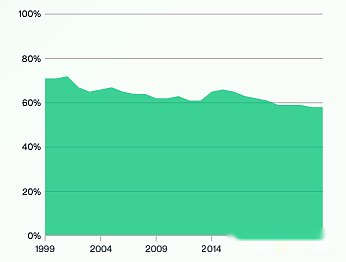

Une autre tendance macroéconomique importante qui mérite d’être prêtée attention au cours de la prochaine décennie est le changement dans le rôle du dollar américain en tant que monnaie de réserve dominante au monde.

Les données montrent que la domination du dollar américain s’affaiblit.Cette tendance se reflète dans la baisse de la part du dollar américain dans les réserves mondiales de la Banque centrale, la baisse de la part des États-Unis dans le PIB mondial et les achats récents d’actifs alternatifs (principalement l’or).

Nous ne soutenons pas que le dollar américain perdra inévitablement son rôle en tant que principale monnaie de réserve mondiale.Au lieu de cela, les données suggèrent que sa domination diminue au fil du temps, créant de la place pour un plus grand rôle dans des actifs et des devises alternatifs.

Nous pensons que Bitcoin a une forte occasion de gagner une place dans cette fête des actifs alternatifs au cours de la prochaine décennie.Plus d’une douzaine de pays, dont les États-Unis, détiennent désormais Bitcoin, et ce nombre a augmenté au cours de la dernière année.Comme Bitcoin est plus fonctionnel à certains égards que l’or (plus facile à stocker, à transporter et à vérifier), il peut rivaliser avec l’or au fil du temps, devenant l’un des meilleurs actifs durs détenus par les banques centrales et les gouvernements.

Alors que le monde se dirige vers un avenir multipolaire plus complexe, nous pensons que plusieurs actifs de réserve mondiaux émergeront.Nous pensons que Bitcoin a de bonnes chances de devenir l’un de ces actifs, et ce point de vue se reflète dans nos prévisions de prix à long terme.

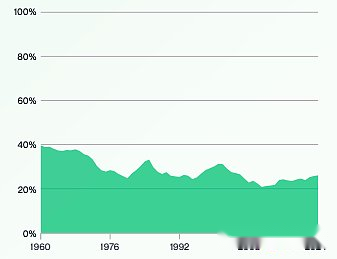

La part du dollar américain dans les réserves mondiales de change

Source: Gestion des actifs bitwise, données du Fonds monétaire international (FMI).Les données sont en décembre 2024.

La part du PIB mondial américain

Source: Gestion des actifs bitwise, données de la Banque mondiale.Les données sont au 31 décembre 2024.

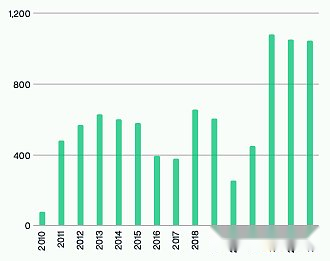

Le volume d’achat net d’or de la banque centrale (tonnes)

Source: Gestion des actifs bitwise, données du World Gold Council.Les données sont au 31 décembre 2024.

Source: Gestion des actifs bitwise, données du World Gold Council.Les données sont au 31 décembre 2024.

1.5 Hypothèses réglementaires

Au cours de la dernière année, les perspectives mondiales de réglementation de la cryptographie se sont considérablement améliorées.

Le principal catalyseur est l’élection américaine de 2024, qui a remplacé une opposition active à la crypto par un gouvernement qui soutient publiquement la crypto, reflétée dans les changements dans le leadership d’institutions clés telles que la Securities and Exchange Commission (SEC), le Bureau du Comptroller of Currency (OCC), la Commodity Futures Trading Commission (CFTC) et le Département américain du Treasury.

Cependant, cette tendance ne se limite pas aux États-Unis.Un développement actif est également observé dans plusieurs régions, notamment le Moyen-Orient, la Chine, le Royaume-Uni et d’autres, bien qu’à différents pas.

La question principale que les investisseurs devraient poser des questions sur la réglementation est de savoir si la récente tendance positive est une tendance laïque à long terme ou un bref swing partisan.Autrement dit, la tendance du cryptage de soutien se poursuivra-t-elle quel que soit le résultat des élections futures?

Nous pensons que la réponse est oui.

Aux États-Unis, la crypto est l’une des rares problèmes politiques qui ont reçu un soutien bipartite.Considérez la loi sur le génie, qui fournit un cadre réglementaire pour les stablecoins, adopté au Sénat par un vote de 68-30, avec 18 démocrates votant pour le projet de loi.Il a été adopté à la Chambre avec un avantage similaire (308 voix à 122 voix).

Il convient de considérer la rareté de ces votes bipartites: la loi sur le génie est le seul troisième projet de loi à atteindre le seuil critique de 60 vote au cours de la session du Congrès 2025.

Il existe de nombreuses raisons pour lesquelles la technologie de chiffrement a gagné le soutien bipartisan, y compris sa popularité généralisée auprès des jeunes électeurs.Mais l’explication la plus importante est que l’industrie financière américaine – traditionnellement un bailleur de fonds majeur du Parti démocrate – soutient la mesure car elle est désireuse de profiter des opportunités de croissance et de profit offertes par Crypto.

Cette motivation au profit est la principale raison pour laquelle nous pensons que la réglementation de la cryptographie évoluera dans une direction positive: en tant que plus large éventail d’investisseurs et d’entreprises s’impliquer dans la crypto, il est de plus en plus difficile pour les politiciens de s’unir contre.Aujourd’hui, presque toutes les grandes institutions financières des États-Unis ont lancé de grands plans de cryptographie.Si Blackrock, JPMorgan Chase et Morgan Stanley investissent tous massivement dans la crypto – ainsi que des milliers d’entreprises américaines et des millions d’Américains – il est difficile d’imaginer que les politiciens vont se retourner.

Il en va de même dans le monde entier, et de nombreux pays ressentent le besoin de rivaliser dans ce domaine émergent.

Notre point de vue est que vous ne pouvez pas remettre les elfes dans la bouteille: le cryptage est entré dans le courant dominant.C’est pourquoi nous pensons que le chemin global vers la réglementation de la cryptographie au cours de la prochaine décennie sera positif.

Adoption du cryptage des institutions

Source: Gestion des actifs bitwise, les données proviennent des documents de l’entreprise et des déclarations publiques.Les données sont à partir du 30 juin 2025.

2. Bitcoin Capital Market Hypothèses

2.1 Hypothèse de retour

Nous pensons que Bitcoin deviendra le principal actif le plus performant au monde au cours de la prochaine décennie, atteignant un taux de croissance annuel composé (TCAC) de 28,3%.

Notre argument est motivé par trois facteurs principaux.

01 / Exigences institutionnelles

Le bitcoin est rare dans les actifs car les investisseurs de détail mènent son émergence. Au contraire, la plupart des actifs émergents – capitaux propres, crédit de capital-investissement, etc.- sont initialement principalement acceptés par les investisseurs institutionnels, et les investisseurs de détail ne développent que dans les étapes ultérieures du développement de ces actifs.

Couplé à la rareté stricte du bitcoin (qui ne sera toujours que 21 millions de bitcoins), la nature d’abord au détail du bitcoin crée une situation unique: près de 95% de presque tous les bitcoins qui existeront sont déjà détenus – principalement par les investisseurs de détail – et la plupart des investisseurs institutionnels ont une allocation de 0%.

Ces dernières années, divers types d’investisseurs institutionnels ont commencé à allouer Bitcoin à une échelle de plus en plus grande.Puisqu’il y a très peu de nouveaux bitcoins produits chaque année (environ 18 milliards de dollars à des prix actuels), ces investisseurs doivent acheter des bitcoins auprès des investisseurs existants.

La Banque mondiale estime que les investisseurs institutionnels contrôlent environ 100 billions de dollars d’actifs totaux.Au cours de la prochaine décennie, nous pensons que ces investisseurs alloueront 1% à 5% de leur portefeuille à Bitcoin, ce qui signifie qu’ils devront acheter 1 billion de dollars à 5 billions de dollars de Bitcoin.

Cela a commencé: Bitcoin ETP détient actuellement 170 milliards de dollars d’actifs.Mais ce n’est qu’une petite partie de l’acompte requise pour l’investissement total.

Nous pensons que cette pression d’achat croissante créera une demande soutenue et à long terme de Bitcoin, faisant ainsi grimper les prix.

02 / Alimentation limitée

Comme mentionné ci-dessus, l’offre de Bitcoin est strictement limitée: il n’y aura toujours que 21 millions de bitcoins.De plus, la grande majorité des bitcoins sont déjà détenus, et actuellement 19,9 millions de bitcoins sont en circulation (94,6%).

Le taux d’inflation annuel de Bitcoin n’est que de 0,8% et chutera à 0,4% en 2028 et 0,2% en 2032 (sur la base des plans d’émission prévus, les nouvelles émissions sont réduites tous les quatre ans).En revanche, le taux d’inflation annuel de l’approvisionnement en or fluctue entre 1% et 2%.

Surtout, l’offre de Bitcoin est inélastique: aucune demande de bitcoin ou ses changements de prix ne conduira à la production de plus de bitcoin, contrairement à l’or, au pétrole ou à d’autres produits majeurs.

La collision d’une énorme demande institutionnelle avec une offre limitée et inélastique fournit une raison simple axée sur l’économie de notre argument.

03 / Préoccupations croissantes concernant l’amortissement de la monnaie fiduciaire

La demande institutionnelle croissante est soutenue par des préoccupations mondiales croissantes concernant la dette, les déficits et la dépréciation des fiat, ce qui a conduit à une course pour des expositions alternatives pour côtoyer les risques Fiat.

Comme l’investisseur légendaire des fonds spéculatifs Paul Tudor Jones l’a écrit dans un article de 2020 intitulé The Great Monetary Inflation, qui préconise de l’acheter un panier d’actifs durs: « La meilleure stratégie de maximisation des profits est d’avoir le cheval le plus rapide. Si j’étais obligé de prédire, je parie que ce serait Bitcoin. »

La dette fédérale américaine a augmenté de 13,0 billions de dollars au cours des cinq dernières années et est maintenant à 36,2 billions de dollars. La dette paie désormais 952 milliards de dollars d’intérêts annuels, ce qui en fait le quatrième point de dépenses le plus important dans le budget américain.Pire encore, les taux d’intérêt dépassent désormais la croissance du PIB attendue, ce qui rend plus difficile la ralentissement de la croissance de la dette à l’avenir.

La combinaison de ces trois facteurs – la demande institutionnelle, l’offre limitée et les préoccupations croissantes concernant la dévaluation des monnaies fiduciaires – profitent aux investisseurs de Bitcoin car elle gagne une part croissante du magasin de valeur, et la taille du marché est également en pleine expansion.

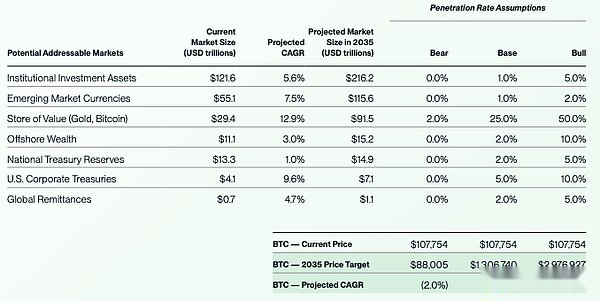

Prévisions d’évaluation du marché

Les modèles qui prédisent la valeur future du bitcoin sont relativement nouveaux et évoluent toujours.La littérature universitaire est limitée et il n’y a pas de consensus sur la meilleure approche.

Notre modèle d’évaluation à long terme préféré est le modèle de marché potentiel total (TAM), qui vise à estimer la taille future des marchés que Bitcoin peut servir et sa pénétration future attendue sur ces marchés.Compte tenu de l’offre à long terme fixe de Bitcoin, ce modèle nous permet d’estimer la valeur future des actifs.

Modèle d’évaluation du bitcoin de bitwise

Nous pensons que Bitcoin a la capacité de rivaliser sur plusieurs marchés.Cela comprend les marchés de stockage de valeur non souverains comme l’or, ainsi que les marchés du trésor d’entreprise, les marchés nationaux de réserve du Trésor, etc.

Le tableau suivant utilise les marchés ours, les lignes de base et les scénarios du marché haussier pour fournir un contexte, mettant en évidence la taille de chaque prévision du marché en 2035 et nos attentes pour le bitcoin pour pénétrer le marché à l’époque.

Pour être conservateur, lors du calcul des prix futurs à différents taux de pénétration, nous avons utilisé 21 millions d’offres à long terme de Bitcoin, même si toutes ces fournitures ne seront pas en circulation en 2035 (et supposons qu’une partie considérable a été perdue).

Une contribution importante à ce modèle est nos prévisions pour la taille de chaque catégorie de marché en 2035. Dans la plupart des cas, nous tirons cette estimation en examinant le taux de croissance historique des actifs de cette catégorie au cours de la dernière décennie, puis en prolongeant ce taux de croissance aux 10 prochaines années.Il convient de noter que même des taux de croissance relativement lents se recombinèrent considérablement en une décennie.Par exemple, nous prévoyons que la taille des actifs d’investissement institutionnelles sera presque doubler, bien que son taux de croissance annuel composé historique soit relativement modéré, à 5,6%.

Les lecteurs peuvent également remarquer que dans notre modèle, le magasin de marché de la valeur a considérablement augmenté, de 29 billions de dollars à 92 billions de dollars.Cela reflète le taux de croissance continu du marché au cours des 10 prochaines années.Nous pensons que cette estimation peut être conservatrice étant donné que nous nous attendons à plus de préoccupations concernant la dépréciation de la fiat au cours de la prochaine décennie (et donc un intérêt accru pour les instruments de couverture fiat).

Nous ne pouvons pas trouver des estimations historiques précises de la taille du marché de la richesse offshore.Par conséquent, nous avons appliqué un simple TCAC de 3,0% à ce marché.

Aux fins de nos hypothèses à long terme du marché du capital, nous nous appuyons sur le scénario de référence, qui, selon nous, est le résultat le plus probable. Nous incluons des scénarios du marché des ours et des taureaux pour refléter l’incertitude du marché.

Framework d’évaluation Bitcoin de Bitwise

Source: Gestion des actifs bitwise, les données proviennent de Bloomberg, du FMI, de la Banque mondiale, du BCG, de l’APMEX, du groupe Carfang, de l’observatoire fiscal de l’UE;Le prix du bitcoin est au 30 juin 2025. La taille actuelle du marché a des délais différents, ce qui a permis de prévoir une période de temps de TCAC différente pour 2035.

Le cadre d’évaluation Bitcoin et les objectifs de prix sont réservés à l’illustration et ne sont pas des prédictions des résultats futurs.Ce matériel représente une évaluation de l’environnement du marché à un moment précis et n’est pas destiné à prédire les événements futurs ou à garantir les résultats futurs.

prédire

Notre base prévoit la valeur de chaque bitcoin en 2035 à 1,30674 million de dollars, ce qui équivaut à un TCAC de 28,3% par rapport au niveau actuel.Il s’agit d’une baisse significative par rapport aux taux de croissance annuels composés de 10 ans et à 5 ans précédents (82,5% et 63,8%, respectivement), mais reste élevé par rapport aux prévisions de Wall Street pour les actifs traditionnels tels que les actions, les obligations, l’immobilier et d’autres actifs.

Nous notons que nos prévisions sont relativement proches des estimations des autres analystes de crypto de premier plan, y compris Alliance Bernstein (qui prédit que Bitcoin dépassera 1 million de dollars d’ici 2033) et Standard Chartered (qui prédit que Bitcoin dépassera 500 000 $ d’ici 2028).Nos prévisions sont plus conservatrices que les estimations d’Ark Invest (à 1,5 million à 2,5 millions de dollars d’ici 2030) et de stratégie (à 21 millions de dollars d’ici 2046).

En ce qui concerne d’autres perspectives, nous passons en revue d’autres modèles d’évaluation Bitcoin largement cités en annexe.

Pourquoi Bitcoin est-il précieux?

L’une des questions que les critiques posent souvent sur Bitcoin est: pourquoi cela a-t-il une valeur?Après tout, Bitcoin ne génère pas de flux de trésorerie.

Nous pensons que la réponse est simple.

Nous considérons le Bitcoin comme fournir un service: la possibilité de stocker la richesse au format numérique sans compter sur les banques ou les gouvernements.Plus les gens veulent ce service, plus le bitcoin est précieux.Moins des personnes veulent ce service, plus la valeur de Bitcoin est faible.Si personne ne veut ce service, la valeur du bitcoin est nulle.

Ce n’est pas différent de aucun autre service.

La différence réside dans la façon dont la valeur est accumulée.Pour les fournisseurs de logiciels traditionnels, les utilisateurs qui souhaitent que leurs services paient à l’entreprise des frais d’abonnement annuels.Pour Bitcoin, vous ne pouvez pas payer les frais d’abonnement.Après tout, il n’y a pas de « Bitcoin Company ».Au lieu de cela, la seule façon d’obtenir le service est d’acheter Bitcoin.Si vous achetez Bitcoin, vous obtenez le service – la capacité de stocker la richesse au format numérique sans avoir besoin d’une banque.

De nos jours, de plus en plus de gens veulent des services Bitcoin.C’est pourquoi c’est l’atout le plus performant au cours de la dernière décennie.

Nous pensons que plus de gens auront besoin de ce service à l’avenir, à mesure que le bitcoin continue de mûrir et la demande d’actifs de monnaie illégale augmente.Nous sommes optimistes quant à l’importance du prix futur de Bitcoin.

2.2 Hypothèses de corrélation

Le Bitcoin a une corrélation à long terme extrêmement faible avec d’autres actifs majeurs.Au cours des 10 dernières années, sa corrélation moyenne avec différentes classes d’actifs est:

Source: Gestion des actifs bitwise, données de Bloomberg. Les dates de données sont du 30 juin 2015 au 30 juin 2025.

La classe d’actifs est représentée par les éléments suivants.Bitcoin: Bitcoin Spot Prix.Commodité: Deutsche Bank DBIQ Rendement optimal Rendement des produits de base Diversified Retour.Or: prix ponctuel de l’or. Hedge Funds: Bloomberg Macro Hedge Fund Indice. Crédit de capital-investissement: indice de crédit de capital-investissement INDXX.Private Equity: Indice de retour total de capital-investissement répertorié S&P.Immobilier: MSCI US REIT Total Return Index.Obligations américaines: Bloomberg US Comprehensive Bond Index.Stocks américains: Indice de rendement total S&P 500.

La plupart des observateurs pensent que toute corrélation inférieure à 0,50 est une corrélation « faible ».

Une étude minutieuse du changement de cette corrélation au fil du temps est très révélatrice.Le graphique suivant montre sa corrélation roulante de 90 jours avec les actions américaines depuis le début du trading Bitcoin.Il montre que la corrélation de Bitcoin avec les actions américaines n’a presque jamais dépassé 0,50.En fait, bien qu’il soit appelé un atout risqué, sa corrélation de 90 jours avec les actions américaines n’a jamais atteint un niveau « élevé » (c’est-à-dire plus de 0,75).

Ce fait est surprenant, car les rapports des médias décrivent souvent le bitcoin comme un « actif de risque » avec des « actions très pertinentes ».Certains pensent même que c’est un «investissement technologique de Gabeta».Ces perceptions découlent du fait que le bitcoin peut être fortement corrélé avec les actions lors d’un déclin bref et fortement négatif, c’est-à-dire lorsque les médias ont tendance à écrire des histoires sur le bitcoin et la pertinence.

Considérez ce qui suit: Si vous dépistez les jours où les valeurs des actions américaines ont chuté de 20% ou plus au cours des 10 dernières années, Bitcoin a chuté en moyenne de 2,6% ces jours-ci.Mais il a également historiquement rebondi plus rapidement et plus loin que le marché boursier, c’est pourquoi la corrélation à long terme est faible.

En termes de pertinence, l’écart entre la perception générale et la réalité axée sur les données offre des opportunités aux constructeurs de portefeuille.

Pertinence pour les autres actifs

Depuis sa création, la corrélation entre le bitcoin et les liaisons a été d’environ 0,00, comme le montre la figure ci-dessous.

C’est à la fois intuitif et puissant.Intuitivement, les pilotes de Bitcoin sont différents des obligations (voir ci-dessous pour en savoir plus).Mais il est puissant car cela signifie que lorsque le bitcoin est mélangé avec des liaisons dans un portefeuille, il fournit un outil de diversification potentiel.

Bitcoin a également montré une faible corrélation avec un large éventail de produits de base, de biens immobiliers, de capital-investissement et de crédit privé.

En d’autres termes, Bitcoin est Maverick.

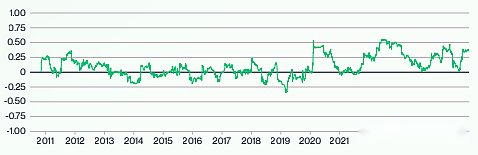

La pertinence de Bitcoin pour les obligations américaines (90 jours de roulement)

Source: Gestion des actifs bitwise, les données de Bloomberg, datées du 19 juillet 2010 au 30 juin 2025. Les obligations américaines sont représentées par l’indice des obligations complètes des États-Unis Bloomberg.Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

Source: Gestion des actifs bitwise, les données de Bloomberg, datées du 19 juillet 2010 au 30 juin 2025. Les obligations américaines sont représentées par l’indice des obligations complètes des États-Unis Bloomberg.Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

Bitcoin et pertinence de marchandises (défilement de 90 jours)

Source: Gestion des actifs bitwise, les données de Bloomberg, datées du 19 juillet 2010 au 30 juin 2025. Les matières premières sont représentées par le rendement total de Deutsche Bank DBIQ Rendement optimal diversifié des produits de base.Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

Corrélation de Bitcoin avec les actions américaines (roulement de 90 jours)

Source: Gestion des actifs bitwise, les données de Bloomberg, datées du 17 juillet 2010 au 30 juin 2025. Les actions américaines sont représentées par l’indice de rendement total du S&P 500: La corrélation entre -0,5 et 0,5 a été traditionnellement définie comme une corrélation « faible » ou « non ».

Bitcoin et pertinence en or (défilement de 90 jours)

Pertinence du bitcoin et du crédit de capital-investissement (roulement de 90 jours)

Source: Management des actifs bit

Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

Pertinence du bitcoin pour le capital-investissement (roulement de 90 jours)

Source: Management des actifs bitwise, données de Bloomberg, datées du 19 juillet 2010 au 30 juin 2025. Le capital-investissement est représenté par l’indice de retour total de capital-investissement répertorié S&P.

Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

La pertinence de Bitcoin pour l’immobilier (90 jours de roulement)

Source: Gestion des actifs bit Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

Les conducteurs de faible corrélation entre le bitcoin et les autres actifs

Nous pensons que Bitcoin a une faible corrélation à long terme avec les actions et les obligations pour deux raisons.

01 / Tendances laïques uniques

Tout d’abord, le bitcoin subit un processus de maturité unique, transformant d’un petit actif de niche écologique que beaucoup de gens ne connaissent pas et non prouvés à un atout alternatif largement détenu. Ce changement implique des millions d’investisseurs qui investissent dans le bitcoin pour la première fois, fournissant un afflux de biais asymétrique, contrairement aux flux bidirectionnels qui affectent la plupart des autres actifs matures.Cet effet peut s’affaiblir avec le temps, mais c’est un moteur important des caractéristiques de retour uniques de Bitcoin.

02 / différents pilotes

Les pilotes de Bitcoin sont différents des actions, des obligations et d’autres actifs.Alors que les actions et les obligations sont motivées par la croissance économique, les taux d’imposition, les développements géopolitiques et les avancées technologiques, le bitcoin est motivé par des facteurs tels que les taux d’adoption, les progrès réglementaires et les préoccupations concernant la dévaluation des monnaies fiduciaires.Bien qu’il y ait un chevauchement – tous les actifs sont affectés par des facteurs monétaires et fiscaux, par exemple – vous vous attendez généralement à ce que les rendements du bitcoin soient différents des actions et des obligations étant donné les différences dans leurs moteurs de performance.

Nous pensons que les deux facteurs se poursuivront à l’avenir.Par conséquent, nous nous attendons à ce que la corrélation de Bitcoin avec les actions et les obligations restera généralement dans la gamme faible de 0,00 à 0,50 au cours de la prochaine décennie.

Nous avons remarqué que le bitcoin est plus corrélé avec les actions à l’ère post-cœu, et nous l’attribuez à l’impact croissant des politiques monétaires et fiscales sur les actions et les obligations.Étant donné que nous nous attendons à ce que cette tendance continue dans une certaine mesure, nous utilisons une méthode de pondération hiérarchique pour augmenter le poids de l’impact des tendances de corrélation récentes dans les prévisions de corrélation.En utilisant cette méthode, nous nous attendons à ce que la corrélation moyenne entre Bitcoin et les actions américaines soit de 0,39 au cours des 10 prochaines années.

En utilisant la même approche, nous nous attendons à une corrélation avec des produits de 0,07, l’or à 0,07, des fonds spéculatifs de 0,32, un crédit privé à 0,27, un capital-investissement à 0,36, un bien immobilier à 0,27 et des obligations américaines à 0,00.

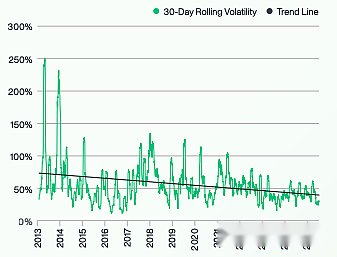

2.3 Hypothèses de volatilité

La volatilité de Bitcoin a diminué au cours de la dernière décennie – il en va de même pour sa volatilité.Dans la figure ci-dessous, cela est illustré par la trajectoire de la volatilité et sa distribution plus étroite en forme de bande au fil du temps.

Volatilité historique du Bitcoin

Source: Gestion des actifs bitwise. Les dates de données sont du 1er janvier 2013 au 30 juin 2025.

Nous pensons que ces tendances reflètent la réduction fondamentale du risque de bitcoin en tant qu’investissement au cours des 10 dernières années, ainsi que la diversification de sa base d’investisseurs.Nous nous attendons à ce que les deux tendances se poursuivent au cours de la prochaine décennie, de sorte que la volatilité de Bitcoin (et sa volatilité de second ordre) continuera également de baisser.

Cependant, notre modèle suppose que la volatilité du bitcoin diminuera de 50% plus lent que les tendances historiques.Cela reflète notre point de vue selon lequel certains des défis les plus fondamentaux auxquels sont confrontés le Bitcoin ont considérablement réduit les risques, y compris les risques liés à la réglementation, à l’adoption, à la garde, à la liquidité, etc.À mesure que les risques qui doivent être éliminés sur le marché diminuent, il est raisonnable de s’attendre à ce qu’un ralentissement de la volatilité de Bitcoin diminue.

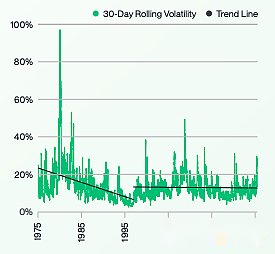

Une analogie historique: l’or

Les investisseurs interrogeant la tendance à long terme à la baisse de la volatilité du bitcoin peuvent utiliser l’or comme analogie historique utile.

Les investisseurs pensent que l’or est un atout qui existe depuis des milliers d’années, mais en réalité, à l’époque moderne, il n’a que 50 ans de prix flottants.Pour la majeure partie de l’existence des États-Unis, la valeur en dollars de l’or était généralement fixe et les politiciens n’ont officiellement rompu les liens du dollar d’or avant 1971.

Le tableau des tendances des prix de l’or après cette pause est très inspirante.Initialement, la volatilité de Gold a grimpé à des niveaux inhabituellement élevés alors que les investisseurs avaient du mal à déterminer leur rôle après que l’or a été découplé du dollar.Alors que les investisseurs ont progressivement accepté leur nouvelle position dans le monde, leur volatilité a généralement diminué au cours des 26 ans et a été entendus en 1997.

Volatilité historique de l’or

Source: Gestion des actifs bitwise, données de Bloomberg.Les dates de données se trouvent du 2 janvier 1975 au 30 juin 2025.

Surtout, la volatilité de Gold n’a pas chuté à zéro;En fait, il a rebondi à la fin des années 1990 et a considérablement grimpé au cours de la crise financière de 2008. Ces surtensions reflètent des changements dans les principes fondamentaux du marché de l’or.Aujourd’hui, il est généralement légèrement moins volatil que les actions américaines et un peu plus que les obligations américaines.

Nous nous attendons à des résultats à long terme similaires pour le bitcoin.Il est actuellement au stade de l’établissement de son statut mondial, ce qui entraîne une baisse ponctuelle de sa volatilité.En fin de compte, nous nous attendons à ce qu’il atteigne un état d’équilibre avec une volatilité moyenne similaire à l’or.

À des fins de modélisation, nous positionnons la volatilité future de Bitcoin au milieu de son parcours prévu de 2025 à 2035. Cela le place à 32,85%.En fait, nous nous attendons à ce que la volatilité dans un avenir proche dépasse la volatilité du bitcoin lorsque le marché est plus mature dans les années à venir.

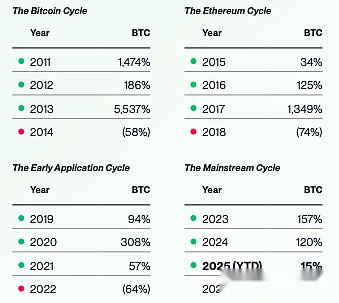

2.4 Assomption périodique

Bitcoin a historiquement fonctionné dans un cycle de quatre ans, avec trois années «UPS» importantes, suivies d’une année de retrait nette.Si le cycle de quatre ans est répété, 2026 sera une année de retrait.

Performance de Bitcoin: cycle de quatre ans

Source: Gestion des actifs bitwise. Les dates de données sont du 31 décembre 2010 au 30 juin 2025.

Remarque: Le nom donné au cycle de quatre ans représente notre évaluation du pouvoir qui contribue le plus à la performance du bitcoin au cours de cette période.Les informations sur les performances sont utilisées uniquement pour fournir des informations.Le rendement reflète le retour de Bitcoin lui-même, et non le retour d’un fonds ou d’un compte, et n’inclut aucun frais.Les performances rétro-Rétrospectives ne peuvent prédire les performances futures d’une stratégie d’investissement.Le cycle de chiffrement futur peut ne pas être de quatre ans;L’augmentation de quatre ans est basée sur des données historiques et est utilisée à des fins d’illustration, et non une prédiction des résultats futurs.Ce matériel représente une évaluation de l’environnement du marché à un moment précis et n’est pas destiné à prédire les événements futurs ou à garantir les résultats futurs.

Il n’y a pas de consensus sur ce qui motive ce schéma significatif.Discutons de quatre théories principales ci-dessous.

01 / Bitcoin moitié

Tous les quatre ans, le nombre de bitcoins nouvellement produits est réduit de moitié.Bien que la date de la réduction de moitié ne correspond pas exactement au début ou à la fin du cycle de prix du Bitcoin, beaucoup attribuent le cycle aux effets à long terme de cette réduction de l’offre.

02 / cycle de taux d’intérêt

L’année précédente de la baisse (2018, 2022) a coïncidé avec une période de hausses de taux rapides par la Réserve fédérale.Beaucoup pensent que ces chocs de taux d’intérêt ont contribué à une forte correction dans le bitcoin.

03 / cycle de crédit crypto

Certains chercheurs attribuent le cycle de quatre ans au cycle économique du boom et du buste classique: de nouvelles innovations génèrent de nouveaux investissements et des rendements solides, qui à leur tour attirent l’effet de levier et les mauvais acteurs jusqu’à ce que les prix réinitialisent.Dans le cas de Bitcoin, chaque rappel est accompagné d’un accident, du crash de GOX du mont 2014, du SEC Boul to ICOS frauduleux et du crash de la FTX de 2022.

04 / éventualité

Certains observateurs pensent que le cycle de quatre ans est accidentel, notant que cela ne s’est produit que trois fois.

À Bitwise, nous soupçonnons que les quatre arguments contiennent une vérité partielle.En tout cas, nous pensons que le cycle de quatre ans ne se répète pas à l’avenir, pour les raisons suivantes.

Premièrement, quelle que soit l’explication que vous regardez, les effets de ces forces (à l’exception de l’accident) ont diminué.Par exemple, chaque bitcoin de balle bitcoin qui réduit l’alimentation de la moitié de la moitié de la précédente, entraînant une diminution de l’impact.Il est peu probable que les taux d’intérêt augmentent considérablement dans un avenir proche; Au lieu de cela, la plupart des experts nécessitent une baisse de taux.De même, l’effet de levier dans les systèmes de chiffrement est relativement contrôlé (pour l’instant – cela mérite l’attention), de sorte que l’effet du cycle de boom-bust peut être plus faible que les périodes historiques.Nous devons également ajouter que l’amélioration de la réglementation réduit la possibilité d’un accident survenu lors des recul 2014, 2018 et 2022.

Deuxièmement, nous pensons que la vague de capitaux institutionnels entrant dans le domaine (qui a officiellement commencé avec l’approbation du Spot Bitcoin ETP 2024) durera pendant de nombreuses années, en partie parce qu’il y a encore une grande partie du marché institutionnel qui est encore inexploitée.Cela entraînera une pression à la hausse soutenue sur les prix du bitcoin, ce qui est incompatible avec le cycle historique de quatre ans.

Troisièmement, nous pensons qu’avec les élections de 2024 qui soutiennent le chiffrement, le changement de réglementation a également créé un vent arrière pluriannuel qui s’étend sur le cycle de quatre ans de l’histoire.

Nous nous attendons toujours à la volatilité du marché et à un retracement important dans les prix du bitcoin.Mais nous ne nous attendons pas à ce que le cycle classique de quatre ans continue de se tenir à l’avenir.

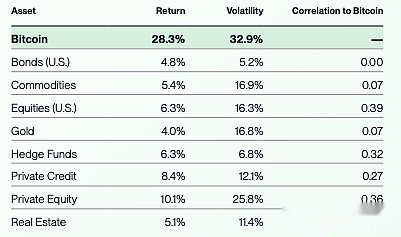

3. Bitcoin vs actifs traditionnels

Les hypothèses du marché du capital à long terme sont utiles pour les investisseurs car ils aident à concevoir des portefeuilles efficaces.Par conséquent, il est important de considérer non seulement les perspectives à long terme du bitcoin, mais aussi les perspectives relatives d’autres classes d’actifs.

Pour ce faire avec des actifs non crypto, nous prenons une moyenne simple des dernières hypothèses de marché des capitaux à long terme pour quatre principales institutions financières – JP Morgan, Pimco, Blackrock et Vanguard—.

Il convient de noter que chaque fournisseur utilise différentes périodes de temps (entre 5 et 10 ans) pour les hypothèses, et ils utilisent différents indices cibles pour modéliser les rendements des classes d’actifs.Dans le but de créer des prédictions moyennes, nous ignorons ces différences.Par conséquent, le tableau suivant doit être considéré comme une moyenne approximative, plutôt que comme une prédiction de population précise.

Sans surprise, les résultats montrent que le bitcoin est à la fois l’actif majeur le plus performant et le plus volatil, et est moins pertinent pour d’autres actifs.Cela est conforme à ses performances historiques et aux résultats possibles que nous prévoyons.

2025-2035 Prévisions: Rendements, volatilité et pertinence de Bitcoin pour les grandes classes d’actifs

Source: Gestion des actifs bitwise. Les prévisions de rendement et de volatilité de Bitcoin sont formulées par bit dans le monde.Les prévisions pour d’autres classes d’actifs sont la moyenne des estimations signalées sur les marchés des capitaux JPMorgan, PIMCO, BlackRock et Vanguard, qui peuvent être basés sur différents indices et gammes de dates.

Pour pertinence, les classes d’actifs sont représentées par les éléments suivants.Bitcoin: Bitcoin Spot Prix.Commodité: Deutsche Bank DBIQ Rendement optimal Rendement des produits de base Diversified Retour. Or: prix ponctuel de l’or. Hedge Funds: Bloomberg Macro Hedge Fund Indice.Crédit de capital-investissement: indice de crédit de capital-investissement INDXX.Private Equity: Indice de retour total de capital-investissement répertorié S&P.Immobilier: MSCI US REIT Total Return Index.Obligations américaines: Bloomberg US Comprehensive Bond Index.Stocks américains: Indice de rendement total S&P 500.

Remarque: La corrélation entre -0,5 et 0,5 est traditionnellement définie comme une corrélation « faible » ou « non ».

4. Risque et considérations

Le bitcoin est un actif à forte volatilité et à une histoire limitée.Les réglementations concernant le Bitcoin se développent rapidement, et l’adoption institutionnelle en est encore à ses débuts, et les technologies sous-jacentes qui soutiennent le bitcoin sont relativement nouvelles.En outre, ces facteurs et d’autres font le processus de prédiction des rendements futurs, des corrélations et de la volatilité du bitcoin lui-même incertain et font face à des risques importants et des erreurs potentielles.

Voici l’un des risques clés à considérer.

01 / Bitcoin Limited History

Bitcoin a été développé en 2008-2009 et a commencé à négocier largement sur les bourses publiques en 2010. Le premier produit d’investissement institutionnel à offrir une exposition au bitcoin a été lancé en 2014, tandis que le SPOT ETP, qui est fixé à Bitcoin, n’a été lancé qu’en 2024.

Le résultat de ces périodes relativement courtes est qu’il existe des données limitées disponibles pour l’évaluation lors de la prédiction des rendements, des corrélations et de la volatilité futurs de Bitcoin.Compte tenu de la nature changeante du marché du bitcoin, de la réglementation et d’autres développements, les rendements futurs peuvent ne pas être très similaires à ceux du passé, ce qui présente des risques supplémentaires.Les analystes étudiant les rendements historiques de Bitcoin ne peuvent examiner que les rendements dans des conditions macroéconomiques qui existent depuis son lancement, et les futures conditions macroéconomiques peuvent différer de celles du passé.

Parce que l’histoire de Bitcoin est limitée, les investisseurs devraient soigneusement considérer les prédictions du bitcoin qui reposent fortement sur les données historiques.Bien que nous ayons essayé de considérer ces risques dans notre analyse, ces risques restent.

02 / risques réglementaires et législatifs

L’environnement réglementaire et législatif autour du bitcoin est plus récent et moins développé que de nombreux autres actifs et change rapidement, aux États-Unis et à l’étranger.Des changements majeurs inattendus dans le statut réglementaire et législatif de Bitcoin aux États-Unis ou dans le monde peuvent changer considérablement les perspectives de Bitcoin, à la fois positives et négatives.

03 / L’adoption de Bitcoin par les institutions, les entreprises et les gouvernements est une nouvelle tendance

Bitcoin était à l’origine un atout principalement dirigé par le détail.Ces dernières années, les institutions, les entreprises et les gouvernements ont commencé à acquérir Bitcoin, et ses perspectives de croissance futures dépendent largement de l’adoption continue de ces groupes d’investisseurs.Cependant, il s’agit d’un développement relativement nouveau et il n’est pas certain que la récente tendance d’adoption se poursuivra à l’avenir.

04 / Technologie et risque quantique

Le Bitcoin est une technologie et toute technologie comporte des risques.Pour que la blockchain Bitcoin fonctionne bien, son code source sous-jacent doit être constamment mis à jour à mesure que l’environnement technique environnant change.Il y a un risque que le bitcoin ne puisse pas suivre le rythme du temps, et s’il ne peut pas le faire, il est confronté à des défis technologiques ou compétitifs.

Par exemple, si l’informatique quantique (technologie conçue pour traiter les taux exponentiellement plus élevés que les superordinateurs d’aujourd’hui) évolue rapidement, les technologies de base derrière Bitcoin et de nombreux portefeuilles Bitcoin pourraient être en danger.À un moment donné dans le futur, la blockchain Bitcoin pourrait devoir subir une mise à niveau majeure pour évoluer vers la cryptographie quantique pour atténuer les risques sur le terrain.Même si Bitcoin termine avec succès cette mise à niveau – ce qui est incertain – ils peuvent également être à risque si les portefeuilles personnels ne transfèrent pas des actifs vers des adresses résistantes quantiques.Le fait de ne pas s’adapter pleinement à l’avancement de l’informatique quantique pourrait mettre en danger la blockchain Bitcoin et le bitcoin.

05 / d’autres risques

Le Bitcoin présente également de nombreux autres risques importants, notamment les risques associés aux développements macroéconomiques, aux transactions, à la garde et à d’autres facteurs.Ce document n’est pas une tentative de définir tous les risques associés au Bitcoin, mais met l’accent sur des risques spécifiques qui peuvent apporter de l’incertitude à nos hypothèses de marché des capitaux.

V. Conclusion

Dans son court historique de 16 ans, Bitcoin est passé d’un investissement marginal moins connu en un actif de 2,4 billions de dollars, détenu et étudié par certains des investisseurs les plus matures du monde.Ce voyage est marqué par d’excellents rendements, une volatilité inhabituelle et de nouvelles questions importantes sur ses futures caractéristiques du risque-récompense.Alors que les investisseurs institutionnels pèsent de plus en plus les caractéristiques uniques de l’actif, il devient plus critique d’obtenir des données et des prévisions de haute qualité lors de la simulation du rôle de Bitcoin dans leurs portefeuilles.

Ce rapport fournit cette base.

Notre analyse nous a amenés à dériver les principales hypothèses de marché des capitaux suivantes pour Bitcoin au cours de la prochaine décennie:

01. Les investisseurs institutionnels alloueront 1% à 5% de leur portefeuille à Bitcoin, soit 1 billion de dollars à 5 billions de dollars.

02. La dette publique croissante, les dépenses publiques et l’expansion monétaire exerceront une pression à la baisse sur les monnaies fiduciaires, ce qui augmentera la demande d’actifs de magasin de valeur tels que l’or et le bitcoin.

03. Compte tenu de l’acceptation croissante du Bitcoin par Wall Street et de la société dominante, il est peu probable que les progrès réglementaires récents soient inversés dans le futur environnement politique.

04. Nous pensons que le cycle de quatre ans dans l’histoire du Bitcoin n’est plus applicable en raison de l’affaiblissement de l’impact de la réduction de moitié, de la profondeur de la nouvelle demande institutionnelle et des progrès réglementaires durables.

En rassemblant tout cela, au cours de la prochaine décennie, nous prédisons le taux de croissance annuel composé de Bitcoin sera de 28,3%, avec une volatilité de 32,9%, et continuera de rester faible en corrélation avec les actions, les obligations, les produits de base et autres actifs traditionnels.Dans ce cas, les 10 prochaines années représenteront l’ère institutionnelle de Bitcoin, dans laquelle il devient un atout alternatif grand public que tout investisseur réfléchi peut difficilement ignorer.

Annexe: Quels autres modèles pensent du prix futur du bitcoin?

Alors que nous tendions fortement vers le modèle TAM (Market potentiel total), l’industrie cryptographique suit largement une variété d’autres modèles d’évaluation du bitcoin.Nous ne sommes pas d’accord avec ces modèles.Cependant, étant donné leur attention généralisée – et qu’aucun modèle n’est parfait en réalité – il vaut la peine de considérer les trois vues des trois modèles les plus fréquemment cités sur l’espace d’appréciation potentiel du bitcoin.

Modèle 1: modèle de stock à flux

Le modèle Bitcoin Stock Traffic a été initialement proposé par un analyste de recherche de crypto pseudonyme Planb en 2019 dans un article intitulé Modeling Bitcoin Value avec rareté. Le modèle de trafic d’action suppose que la valeur du bitcoin est liée à sa rareté.Plus précisément, il considère qu’il existe une relation logarithmique entre la valeur marchande du bitcoin et le ratio de son alimentation en circulation totale (« stock ») et de sa nouvelle offre annuelle (« flux »).Le modèle est étroitement lié à l’idée que le processus de «révocation» de Bitcoin tous les quatre ans – c’est-à-dire la réduction de moitié du nombre de bitcoins nouvellement produits chaque année – est un moteur clé de la valeur de l’atout.

Planb a mis à jour le modèle en avril 2020, introduisant le « modèle de rédaction de trafic de stock », qui teste plusieurs actifs sur une base de relations.

Les détracteurs du modèle de transmission des actions indiquent son biais haussier inhérent: parce que le ratio stock-traffic de bitcoin augmente par programme au fil du temps, le modèle prédit que le bitcoin continuera d’augmenter pour toujours.D’autres ont souligné qu’il ne considérait pas les développements macroéconomiques ou réglementaires.

Le modèle de trafic boursier prévoit que le prix du bitcoin sera de 1,16 million de dollars américains en 2035.

Modèle 2: le modèle de droit du pouvoir Bitcoin

Le modèle de droit de la puissance de Bitcoin a été proposé en 2022 par un chercheur cryptographique nommé à l’épreuve de la dilution et a attiré l’attention comme alternative au modèle de trafic boursier.

Le modèle de loi de Bitcoin Power est basé sur l’observation que le prix du Bitcoin suit historiquement une relation de droit du pouvoir.Le modèle prévoit que le prix du bitcoin fluctuera entre les niveaux de support et de résistance, qui peuvent être estimés en connectant les sommets (et les bas) précédents sur le graphique logarithmique du prix du bitcoin.

Le modèle de loi de puissance Bitcoin est un modèle descriptif, pas un modèle causal.Comme le modèle de flux de stock, il est également optimiste par définition, prédisant que le bitcoin continuera sa trajectoire ascendante au fil du temps.

Le modèle de loi de Bitcoin Power devrait être de 1,5 million de dollars en 2035.

Modèle 3: le modèle de taux de change d’autocorrélation Bitcoin

Le modèle de taux d’échange d’autocorrélation de Bitcoin (BaERM) est un modèle quantitatif conçu pour expliquer et prédire le prix du bitcoin en fonction de la prémisse que les rendements du bitcoin sont autocorrélés – c’est-à-dire que son prix se déplace selon un modèle historique auto-référentiel.Le modèle suppose que le prix du bitcoin s’étend exponentiellement au fil du temps, mais cette tendance est affectée par l’ère de moitié, les effets du marché et l’autocorrélation quotidienne des prix du bitcoin.

Le modèle est complexe.Il tente de fournir une analyse plus complète des tendances des prix historiques de Bitcoin que les modèles de suivi des tendances ou de momentum standard, tout en essayant d’expliquer le véritable impact de l’élan dans l’espace Bitcoin.

Le modèle est rétrospectif et n’inclut pas de facteurs tels que la demande, les conditions macroéconomiques ou les développements réglementaires.Les sceptiques croient qu’elle sur-index des rendements historiques et que les résultats hors échantillon de ce modèle récemment introduit seront moins prédictifs que les résultats historiques.Étant donné que le modèle n’a été introduit que récemment (2023-24), il est encore trop tôt pour juger.

Le modèle de taux de change d’autocorrélation Bitcoin prédit que le prix du bitcoin sera de 7,5 millions de dollars américains en 2035.