Source :Recherche BitMEX;Compilé par : Bitchain Vision

Points clés de cet article

Nous analysons Stretch ($STRC), un instrument de dette MSTR (stratégie) extrêmement novateur conçu pour maintenir la stabilité des prix en ajustant mensuellement le taux de dividende en fonction du prix du marché obligataire. Par conséquent, le produit est présenté comme étant à faible risque et comparé aux obligations du Trésor américain à court terme. Il s’agit d’une nouvelle tentative de M. Michael Saylor de pirater le système financier, et son objectif est toujours d’accumuler davantage de Bitcoins.Nous avons lu le dossier déposé auprès de la SEC et nous croyons comprendre que MSTR pourrait abandonner l’objectif de stabilité des prix et réduire le dividende jusqu’à 25 points de base par mois, ce qui signifie que le taux de dividende pourrait tomber à zéro dans un peu plus de trois ans.Par conséquent, nous pensons que ce produit est positif pour le MSTR et, du point de vue de l’investissement, son risque est beaucoup plus élevé que celui des bons du Trésor à court terme.

Aperçu

En novembre 2024, nous avons publié un article sur MSTR intitulé «Nous avons calculé les calculs derrière les stratagèmes de Ponzi« .

Cette méthode est relativement simple et se concentre uniquement sur le stock lui-même. En plus des actions, MSTR propose une gamme d’autres produits financiers parmi lesquels les investisseurs peuvent choisir. La société a notamment lancé une série relativement nouvelle d’obligations senior perpétuelles :

Cet article se concentrera sur ce que nous considérons comme le plus intéressant des quatre produits – STRC. Notamment, suite à notre article de novembre 2024,STRC est le produit sur lequel nous recevons le plus de questions. Par exemple :Que se passe-t-il lorsque la musique s’arrête et que l’argent frais affluant vers MSTR se tarit ?Comment MSTR paiera-t-il les dividendes de STRC à ce moment-là ? MSTR sera-t-il obligé de vendre du Bitcoin ? Le STRC est-il un système de Ponzi ?À la lumière de ces problèmes, nous avons décidé d’écrire ce court article décrivant nos points de vue fondamentaux sur le STRC.

Qu’est-ce que le STRC ?

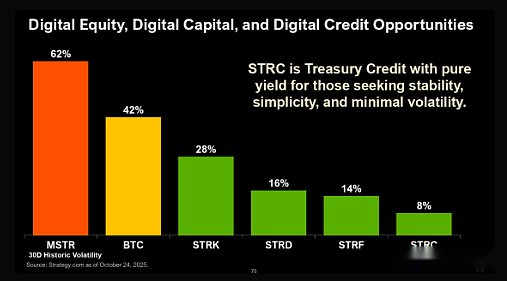

STRC est présenté comme le segment le moins risqué de la famille de produits d’investissement MSTR.En fait, son risque est suffisamment faible pour être comparable à celui des bons du Trésor américain ou des pièces stables.Cependant, son rendement est bien supérieur à ces alternatives à faible risque.Le graphique ci-dessous est issu de la récente présentation aux investisseurs de MSTR, dans laquelle STRC est comparé au « crédit du Trésor ».

Source :Document de stratégie

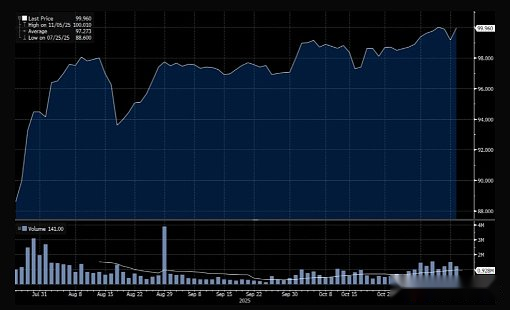

Le prix du STRC a récemment augmenté pour atteindre une valeur nominale de 100 $. Cela montre qu’il a obtenu un certain succès et que le prix est relativement stable.

Comment est déterminé le taux d’intérêt ?

STRC semble viser un prix de négociation d’environ 100 $.Les dividendes sont généralement payés mensuellement et leur montant peut être ajusté à la discrétion de la société.L’idée est que si le STRC se négocie en dessous de 100 $, les versements de dividendes peuvent être augmentés, faisant grimper le prix du MSTR.A l’inverse, si STRC s’échange au-dessus de 100$, le dividende pourrait être réduit, ce qui devrait théoriquement ramener le cours autour de 100$.Par conséquent, l’instrument devrait être très stable, s’échangeant toujours autour de 100 $.Cela fait du STRC un instrument assimilable à des liquidités et une option d’investissement alternative aux bons du Trésor à court terme.Une différence clé avec les bons du Trésor est que les fonds levés grâce à l’émission du STRC sont utilisés pour acheter du Bitcoin.Il s’agit d’une nouvelle tentative de piratage du système financier afin d’acheter davantage de Bitcoin.

Pour autant que nous le sachions,STRC est un produit complètement nouveau.Il n’existe actuellement aucun autre titre de créance similaire sur le marché.Les instruments de dette ont généralement des coupons fixes ou flottants, avec des taux d’intérêt qui changent en fonction d’autres taux d’intérêt de l’économie, tels que le taux des fonds fédéraux.Nous ne connaissons aucun autre instrument de dette qui ajuste les taux d’intérêt pour maintenir la stabilité de son prix de marché.MSTR semble avoir été soutenu par son succès antérieur dans l’exploitation d’une vulnérabilité du système financier – en vendant ses propres actions à un prix plus élevé pour acheter du Bitcoin – et a mis au point une astuce encore plus effrontée : émettre des obligations pour acheter du Bitcoin.Grâce à une astuce inédite, les obligations semblent présenter les mêmes risques que les bons du Trésor à court terme.

À première vue, ce nouveau modèle d’émission de dette peut paraître intenable pour l’entreprise.Si une entreprise dispose d’un coupon fixe, son passif ne changera pas même en cas de difficultés.Cependant, si une entreprise adopte un coupon flottant, qui est émis pour maintenir la stabilité du prix de la dette, alors une fois que l’entreprise se trouve en difficulté et que le risque de crédit augmente, le paiement du coupon devra être augmenté pour maintenir la stabilité du prix de la dette.Cela signifie qu’à mesure qu’une entreprise rencontre des difficultés, son passif augmente.En conséquence, une entreprise peut se retrouver prise dans un cercle vicieux, sa cote de crédit diminuant jusqu’à ce qu’elle fasse faillite.Ces nouveaux outils pourraient donc exacerber l’instabilité des entreprises.En prenant MSTR comme exemple, une baisse du prix du Bitcoin peut entraîner une baisse de la valeur du STRC, ce qui à son tour augmente les obligations de paiement mensuelles de MSTR, conduisant finalement à un cercle vicieux.

Quelles sont les règles en matière de taux d’intérêt ?

Compte tenu du mécanisme ci-dessus, il convient de prêter attention aux règles de fixation des paiements mensuels de dividendes, et pas seulement à l’objectif de stabilité du prix des actions STRC.Il faut notamment prêter attention aux règles liées à la réduction des taux des coupons.Les règles sont détaillées ci-dessous, mais peuvent être difficiles à comprendre en raison de leur formulation obscure.

Toutefois, nous ne pouvons pas réduire le taux de dividende périodique mensuel annuel applicable à toute période de dividende périodique : (i) de plus de : (1) 25 points de base ; et (2) (x) la somme de (x) la valeur la plus basse du taux SOFR mensuel annuel (tel que défini dans le présent supplément de prospectus) le premier jour ouvrable de la période de dividendes périodique précédente, le cas échéant, et (y) la valeur la plus basse du taux SOFR mensuel annuel de chaque jour ouvrable entre le premier jour ouvrable et le dernier jour ouvrable de la période de dividendes périodique précédente ;ou ou (ii) diminuer à un niveau inférieur au taux SOFR mensuel annuel en vigueur le jour ouvrable précédant immédiatement notre prochain avis périodique sur le taux de dividende.

Source :SEC

Remarque : le SOFR est le taux d’intérêt au jour le jour de référence basé sur le marché américain. Il a été créé pour remplacer le LIBOR, plus susceptible d’être manipulé par certaines banques.

D’après notre compréhension de ce qui précède, MSTR a le droit, à sa seule discrétion, de réduire le taux de dividende jusqu’à 25 points de base par mois, quelles que soient les autres circonstances.Indépendamment du cours de l’action de STRC ou des conditions générales du marché, le rendement du dividende peut être réduit de 25 points de base par mois.Cela équivaut à 300 points de base ou 3 points de pourcentage par an.Par conséquent, sur la base du rendement actuel du dividende de 10 %, il faudrait trois ans et quatre mois pour ramener le rendement du dividende à zéro, sous réserve de la réduction maximale autorisée.Dans certains cas, les entreprises peuvent réduire leurs taux de dividendes plus rapidement chaque mois si les taux d’intérêt du marché dans l’ensemble de l’économie baissent également.Par exemple, si les taux du marché au jour le jour baissent de 100 points de base au cours d’un mois (du début du mois à la fin du mois), le taux de dividende du STRC peut baisser de 100 points de base + 25 points de base = 125 points de base au cours d’un mois.Il semble raisonnable que si le taux de base baisse, le STRC soit en mesure de s’ajuster.

Si MSTR ne verse pas les dividendes déclarés, les conséquences sont complexes. Dans ce cas, les dividendes impayés continueront à s’accumuler.D’après notre compréhension, MSTR ne peut pas verser de dividendes sur « toute catégorie ou série d’actions à dividende égal » tant que tous les dividendes cumulatifs impayés n’ont pas été payés, à moins qu’il ne verse également des dividendes STRC et que la proportion des dividendes STRC par rapport aux dividendes cumulés impayés ne soit pas inférieure à la même proportion que les autres catégories d’actions versant des dividendes.Autrement dit, plus les dividendes cumulés impayés sont élevés, plus il est difficile de verser des dividendes importants sur d’autres catégories d’actions.Ainsi, si MSTR commence à accumuler les dividendes impayés de STRC, il devient plus difficile de verser des dividendes sur d’autres actions.Cependant,Il n’existe toujours aucune garantie ni risque de faillite d’aucune sorte, et il est tout à fait possible de ne pas verser de dividendes aux détenteurs de STRC si l’entreprise ne souhaite pas les payer.

Le STRC est-il un système de Ponzi ?

Maintenant que nous comprenons le fonctionnement du STRC, nous pouvons déterminer s’il présente des similitudes avec un système de Ponzi.Bien entendu, il ne s’agit pas strictement d’une combine à la Ponzi car elle n’est pas basée sur des mensonges ou des fraudes.Cependant, si un modèle a beaucoup en commun avec un système de Ponzi, comme fournir aux investisseurs des rendements apparemment solides et stables, mais que le maintien de ces rendements repose sur un flux constant d’argent frais entrant, et une fois que l’argent cesse d’affluer, le système tout entier s’effondre, alors il est raisonnable de le comparer à un système de Ponzi.

Le STRC est assez coûteux du point de vue des flux de trésorerie.La taille de son offre est d’environ 3 milliards de dollars, avec des versements de dividendes annuels pouvant atteindre 300 millions de dollars sur la base d’un rendement de 10 %.MSTR ne peut pas se permettre un dividende aussi élevé sans lever de nouveaux fonds ou vendre du Bitcoin, donc dans un sens, STRC est un peu comme une chaîne de Ponzi.Cependant, cela ne ressemble pas vraiment à une combine à la Ponzi, étant donné que l’entreprise dispose d’une totale autonomie pour réduire progressivement son versement de dividendes afin de le maintenir abordable.Par conséquent,Dans l’ensemble, nous pensons que le STRC ne ressemble pas à une combine à la Ponzi.Cependant, nous pensons qu’investir 100 $ dans STRC ne reflète pas une vision d’investissement supérieure.À notre avis, les STRC sont bien plus risqués que les bons du Trésor américain à court terme.

Conclusion

Si la musique s’arrête et que MSTR fait face à des défis, au lieu de vendre du Bitcoin, MSTR peut abandonner la stratégie de STRC visant à atteindre la stabilité.L’entreprise peut choisir n’importe quelle option plus simple.MSTR peut réduire le taux de dividende de STRC de 25 points de base par mois.Au taux actuel de 10,5%, il faudrait trois ans et demi pour revenir à zéro.À mesure que les rendements des dividendes diminuent, le coût du versement des dividendes devient également moins cher.Nous pensons que cela est très positif pour MSTR et que les paiements de dividendes actuels sont donc durables et abordables.certainement,Cela signifie que le prix du STRC pourrait chuter, peut-être jusqu’à 87 %,à la valeur actuelle des flux de trésorerie sur les trois ans et demi à venir.

L’histoire de MSTR n’est peut-être pas celle à laquelle s’attendaient certains sceptiques.Nous pensons,La dette de MSTR n’oblige pas nécessairement Bitcoin à être vendu, déclenchant une spirale de prix à la baisse et conduisant finalement à la faillite de MSTR.Nous devons comprendre que les instruments de dette de Strategy sont extrêmement innovants et ne sont pas des instruments de dette ordinaires, mais sont spécialement conçus pour ses propres besoins.Saylor n’est pas une personne ordinaire !C’est un génie de notre temps, utilisant souvent des mécanismes exotiques, qu’il s’agisse de dette ou de capitaux propres, pour lever des milliards de dollars pour leurs entreprises.Quels que soient les prix du Bitcoin ou les flux de capitaux, le MSTR ne sera pas affecté.À l’inverse, les investisseurs peuvent être mécontents lorsque tout s’arrête brutalement.Nous pensons que STRC est un parfait exemple de ce phénomène.