Auteur: Long Yue, Wall Street News

De la pression politique au dernier avertissement de Wall Street Banks, le scénario de « Nixon’s Era » semble se répéter.

Récemment, le secrétaire au Trésor américain Bescent, « bat » publiquement « la Réserve fédérale, l’appelant à revenir à sa mission statutaire telle que » des taux d’intérêt modérés à long terme « , et a critiqué ses politiques non conventionnelles pour exacerber l’inégalité et menacer son indépendance.

Suivant de près, Michael Hartnett, stratège en chef de l’investissement de Bank of America, a publié un rapport soulignant que la situation actuelle est très similaire à l’ère « Nixon » dans les années 1970, et la pression politique obligera la Fed à tourner et finalement adopter l’outil extrême du contrôle de la courbe des rendements (YCC).

Avant la Fed promise officiellement YCC, Hartnett était optimiste quant à l’or et aux monnaies numériques, baissière sur le dollar, et les investisseurs pensaient être préparés à un rebond des prix des obligations et à la propagation des marchés boursiers.

L’ère « l’ère Nixon » est-elle répétée sous pression politique?

Dans son article signé, Becenter a classé les «taux d’intérêt modérés à long terme» avec un emploi maximal et des prix stables pour la première fois, car les trois responsabilités légales auxquelles la Réserve fédérale doit prêter attention lors de la reconstruction de la crédibilité.

Les États-Unis sont confrontés à des défis économiques à court et à moyen terme, ainsi que des conséquences à long terme: une banque centrale qui met son indépendance en danger. L’indépendance de la Réserve fédérale vient de la confiance du public.La banque centrale doit se reconstituer pour protéger la confiance du peuple américain. Pour assurer son avenir et sa stabilité de l’économie américaine, la Réserve fédérale doit rétablir sa crédibilité en tant qu’institution indépendante axée sur sa mission statutaire: emploi maximum, prix stables et taux d’intérêt à long terme modérés.

Dans la perception traditionnelle, les taux d’intérêt à long terme sont plus déterminés par les forces du marché, et ce «nom» par le ministre des Finances est considéré par le marché comme un signal extrêmement inhabituel.Cela implique que la réduction des coûts de financement à long terme est devenue une priorité dans le programme politique de l’administration Trump.Cette déclaration est considérée par le marché comme un appel à la Réserve fédérale à prendre l’initiative de gérer les taux d’intérêt à long terme, et est également le prélude au changement majeur possible de la politique monétaire américaine.

Par coïncidence, Hartnett est parvenu à une conclusion similaire dans son dernier rapport, mais il estime que la force principale conduisant au tour de la Fed sera la pression politique.

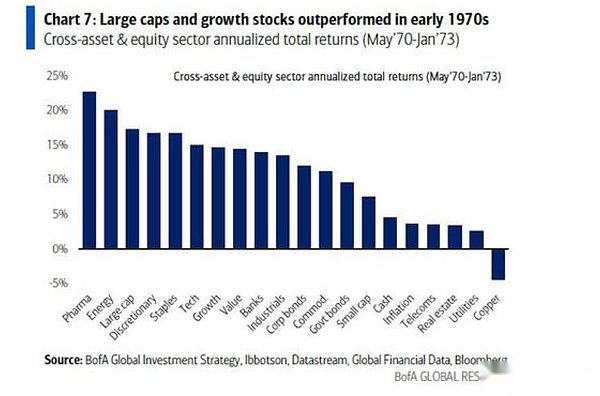

Hartnett a écrit dans le rapport que cette scène était exactement la même que la période Nixon au début des années 1970. À ce moment-là, afin de créer une prospérité économique avant les élections, l’administration Nixon a exercé une pression sur le président fédéral de l’époque, Arthur Burns, pour promouvoir l’assouplissement monétaire à grande échelle.

En conséquence, le taux d’intérêt du fonds de la Fed est passé de 9% à 3%, le dollar américain s’est déprécié et a donné naissance à un marché haussier pour les actions de croissance représentées par le « Nifty 50 ».Hartnett croit que l’histoire se répète et que les motivations politiques préélectorales domineront à nouveau la politique monétaire.

Contrôle de la courbe des rendements: un outil politique inévitable?

Hartnett estime que les décideurs politiques ne peuvent pas tolérer des augmentations désordonnées des coûts de financement par le gouvernement dans le cadre des rendements obligataires mondiaux à long terme.

À l’heure actuelle, le marché mondial des obligations souverains subit une pression énorme, avec des rendements obligataires du Trésor à long terme au Royaume-Uni, en France et au Japon, atteignant des décennies de sommets, et le rendement des obligations du Trésor américain à 30 ans a également testé le seuil psychologique de 5%.Cependant, Hartnett estime que les actifs risqués ont répondu à cela de manière terne précisément parce que le marché « parie » que la banque centrale finira par intervenir.

Par conséquent, il prédit que afin d’empêcher les coûts de financement du gouvernement de devenir incontrôlables, les décideurs recouriront à des « opérations de maintien des prix », telles que l’opération Twist, l’assouplissement quantitatif (QE) et même le contrôle ultime du taux de rendement (YCC).

L’enquête sur les gestionnaires de fonds mondiaux de la Bank of America en août a montré que 54% des répondants s’attendaient à ce que la Fed adopte YCC.

Longuez pour les obligations américaines, l’or, les pièces numériques et court pour les dollars américains!

Sous le jugement de « l’ère Nixon se répète » et « YCC finira par venir », Hartnett dépeint une stratégie de négociation claire: les longues obligations, l’or, les monnaies numériques et le dollar américain jusqu’à ce que les États-Unis promettent de mettre en œuvre YCC.

Étape 1: Bond longs

La conséquence directe du YCC est de supprimer artificiellement les rendements obligataires.Hartnett estime que, comme les données économiques américaines montrent une faiblesse, comme les dépenses de construction de 2,8% en glissement annuel en juillet, la Réserve fédérale a des raisons suffisantes de réduire les taux d’intérêt, et la pression politique accélérera ce processus. Il a jugé que la tendance des rendements obligataires des États-Unis est de 4%, plutôt que de continuer à 6%.Cela signifie qu’il existe un potentiel de hausse significatif pour les prix des obligations.

Étape 2: Long Gold & amp;Crypto

C’est l’essence de toute la stratégie. Le YCC est essentiellement une monétisation de la dette, c’est-à-dire «l’impression de l’argent» pour collecter des fonds pour le gouvernement.Ce processus érodera sérieusement le pouvoir d’achat de la monnaie fiduciaire.Hartnett déclare clairement que l’or et les monnaies numériques, en tant que moyens de stockage de valeur indépendante du crédit souverain, sont les meilleurs outils pour se couvrir contre l’amortissement de ces devises.Ses conseils sont simples: « Allons-y longs de l’or et des crypto-monnaies jusqu’à ce que les États-Unis promettent de mettre en œuvre le YCC. »

Étape 3: Breft US Dollar

Ceci est le résultat inévitable des deux premières étapes. Lorsqu’une banque centrale annonce qu’elle imprimera de l’argent de manière illimitée pour baisser ses taux d’intérêt intérieure, la réputation internationale et la valeur de sa monnaie seront inévitablement endommagées.L’histoire de la dépréciation de 10% du dollar américain à l’ère Nixon est une leçon apprise du passé.Par conséquent, le court-circuit du dollar américain est le lien le plus fluide logique du grand récit.

La logique de base de cette stratégie est: YCC signifie que la banque centrale imprime de l’argent et achète des obligations à réduire les taux d’intérêt, ce qui entraîne une dépréciation de la monnaie.Les monnaies or et numériques en bénéficieront.Dans le même temps, les taux d’intérêt ont été forcés, ce qui est bénéfique pour les prix des obligations et ouvrira également de la place aux secteurs sensibles aux taux d’intérêt tels que les actions à petite capitalisation, les fiducies de placement immobilier (FPI) et les actions de biotechnologie.

Après la prospérité: l’inflation et l’effondrement?

Hartnett rappelle également aux investisseurs qu’il y aura toujours une seconde moitié des scripts historiques.

Tout comme l’ère Nixon, après l’assouplissement et la prospérité de 1970-1972, il était hors de contrôle de l’inflation et de l’effondrement du marché en 1973-1974.Il a rappelé que le boom s’est finalement terminé par l’inflation passant de 3% à 12% et les actions américaines plongeant 45%.

Cela signifie que bien que la fenêtre de trading actuelle soit attrayante, elle se trouve également d’énormes risques avancés.Mais avant cela, le marché peut suivre le « poing visible » de la politique pour effectuer une fête d’actifs dominée par les politiques.