Auteur: Andrew Kang, co-fondateur de Mechanism Capital; Traduction: Bitchain Vision Xiaozou

J’ai récemment été en mesure de découvrir la théorie des investissements de Tom Lee, qui est probablement la collection la plus ridicule d’arguments en analphabétisation financière que j’ai jamais vus. Ensuite, analysons-le un par un.

La théorie de Tom Lee est basée sur les cinq points suivants:

ÉTABLECOINS ET ACTIONS DE LA TOKENISATION DES VRAIS AUTOS;

Analogie de l’huile numérique;

Les institutions achèteront et engagent l’ETH pour fournir des garanties de sécurité pour leurs réseaux tokenisés d’actifs et servir de capital d’exploitation;

La valeur marchande de l’ETH sera équivalente à la somme de la valeur de toutes les sociétés d’infrastructure financière;

Analyse technique.

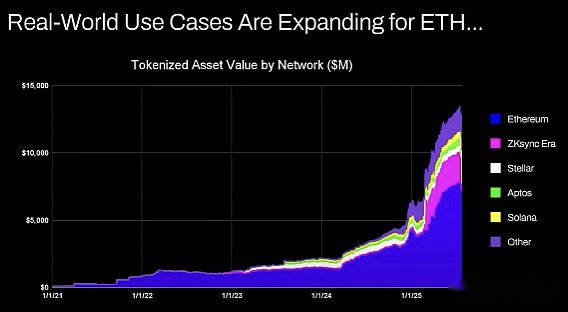

1. Coins stables et actifs réels Adoption de la tokenisation

L’argument soutient que la croissance des stablescoins et de l’activité de tokenisation des actifs devrait augmenter les volumes de négociation et à leur tour augmenter les frais / revenus d’ETH.Cela semble raisonnable en surface, mais prenez quelques minutes pour vérifier les données et vous constaterez que ce n’est pas le cas.

Depuis 2020, la valeur des actifs tokenisés et du volume des transactions stablecoin a augmenté de 100 à 1 000 fois.L’argument de Tom est simplement un malentendu du mécanisme d’accumulation de valeur, ce qui peut vous faire penser à tort que les frais de traitement évolueront en glissement annuel, mais en fait, son niveau réel est presque le même qu’en 2020.

Les raisons sont les suivantes:

Les mises à niveau du réseau Ethereum améliorent l’efficacité des transactions;

Les écunines et les activités d’actifs tokenisées s’écoulent vers d’autres chaînes;

La tokenisation des actifs de faible liquidité n’encourt presque aucun frais de manutention. La valeur tokenisée est indirectement corrélée positivement avec le revenu de l’ETH. Quelqu’un peut tokensiner une obligation de 100 millions de dollars. S’il se négocie tous les deux ans, combien de frais peut-il subir pour ETH? Environ 0,1 $? Les frais de traitement engagés par une seule transaction USDT sont plus élevés.

Même si les actifs de billion de milliards de dollars sont, si leur liquidité est faible, elle ne peut ajouter que 100 000 $ à ETH.

Le volume des transactions et les frais de manutention de la blockchain augmenteront-ils?Oui, mais la plupart des frais seront capturés par d’autres blockchains avec des capacités d’expansion commerciales plus fortes.Dans le domaine des transactions financières traditionnelles en cours de lancement, d’autres concurrents saisissent activement les opportunités.Solana, Arbitrum et Tempo ont obtenu des résultats précoces majeurs.Même Tether prend en charge deux nouvelles chaînes plasma et stable, qui ont toutes deux l’intention de transférer le volume de transaction USDT à leurs propres chaînes.

2. Analogie de l’huile numérique

L’huile est une marchandise. Les prix réels du pétrole réels ajustés à l’inflation fluctuent dans la même fourchette depuis plus d’un siècle, avec seulement des surtensions cycliques et des baisses.Je suis d’accord avec le point de vue de Tom sur l’ETH en tant que marchandise, mais ce n’est pas une bonne affaire.Je ne sais pas ce que Tom essaie de discuter ici!

3. Les institutions achèteront et engagent ETH pour fournir des garanties de sécurité pour leur réseau de jetons d’actifs et servir de capital d’exploitation.

Les grandes banques et autres institutions financières ont-elles attribué l’ETH à leurs bilans?Non.

Y a-t-il une organisation qui a annoncé des plans pertinents?Ni l’un ni l’autre.

Les banques s’approvisionneront-elles à l’essence en raison de leur consommation d’énergie continue?Non, car la proportion est trop petite, achetez-la simplement si nécessaire.

Les banques achèteront-elles des actions des gardiens des actifs qu’ils utilisent?Ne le fera pas.

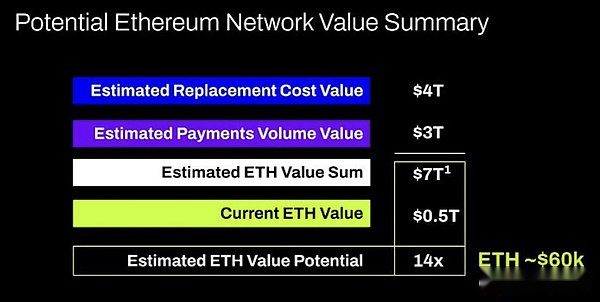

4. La valeur marchande de l’ETH sera équivalente à la somme de la valeur de toutes les sociétés d’infrastructure financière

Je veux dire, cela expose une fois de plus le malentendu fondamental du mécanisme d’accumulation de valeur, purement délirant.

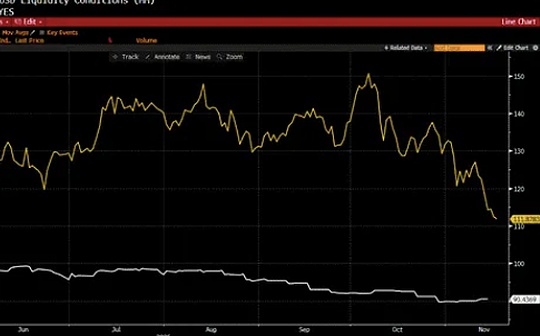

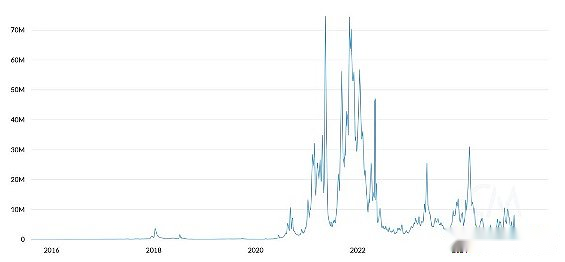

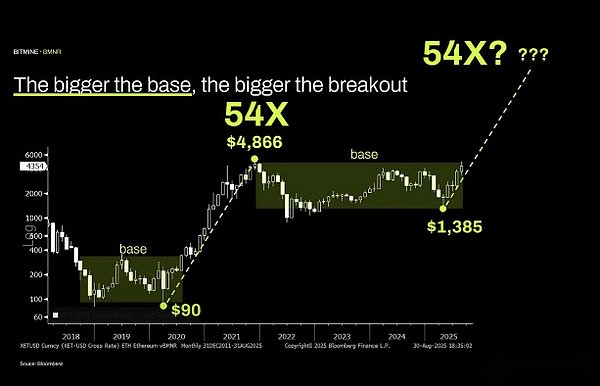

5. Analyse technique

Je suis en fait un fan fidèle de l’analyse technique et je crois que l’application objective de l’analyse technique est d’une grande valeur.Mais malheureusement, Tom semble utiliser une analyse technique pour tracer des lignes à volonté pour prouver son parti pris.

Si vous regardez objectivement ce graphique, l’observation la plus significative est que Ethereum se trouve dans une plage de fluctuation pluriannuelle.Ce n’est pas différent des caractéristiques des prix du pétrole brut fluctuant dans une large gamme au cours des trente dernières années.Nous ne sommes pas seulement dans la fluctuation de la plage, mais nous n’avons pas franchi la résistance après avoir atteint le haut de la plage récemment.

Si nous voulons parler de la différence, les aspects techniques d’Ethereum sont en fait relativement vides.Je ne peux pas exclure la possibilité qu’il reste dans la fourchette de 1 000 à 4 800 $ à long terme.L’augmentation parabolique passée des actifs ne signifie pas qu’elles continueront à l’infini.

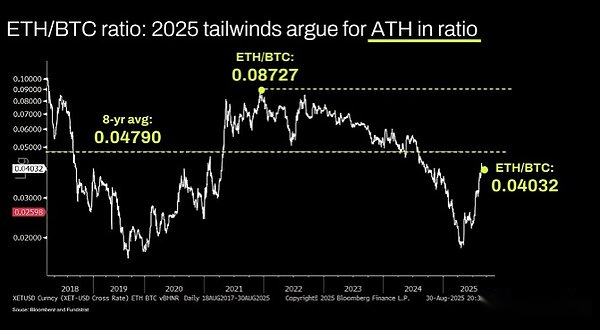

Les graphiques ETH / BTC à long terme sont également mal lus.La paire est en effet dans une gamme de volatilité pluriannuelle, mais au cours des dernières années, elle a été principalement limitée par une tendance à la baisse et n’a rebondi qu’à des niveaux de soutien à long terme. Le facteur moteur de cette tendance à la baisse est que le récit Ethereum est saturé et que les fondamentaux ne peuvent pas soutenir la croissance de l’évaluation. Ces facteurs fondamentaux n’ont pas changé.

L’évaluation d’Ethereum découle principalement de l’effet d’analphabétisme financier.Pour être juste, cela crée une capitalisation boursière considérable (voir XRP).Mais l’évaluation que l’analphabétisme peut soutenir n’est pas infinie.La macro liquidité maintient la suspension de la valeur marchande de l’ETH, mais à moins qu’il n’y ait un changement organisationnel majeur, il sera probablement destiné à continuer de mal fonctionner.