Auteur: Sam Broner, partenaire d’investissement de A16Z Crypto;

Les paiements d’aujourd’hui sont dominés par les gardiens qui facturent des frais élevés qui sape la rentabilité de chaque entreprise avec laquelle ils entrent en contact et défendent ces dépenses au nom de l’universalité et de la commodité – tout en étouffant la concurrence, limite la créativité des constructeurs.

Les stablecoins peuvent faire mieux.

Les stablecoins ont des frais inférieurs, plus de concurrence pour les fournisseurs de paiement et plus d’accessibilité.Comme les stablecoins réduisent les coûts de transaction à presque zéro, ils peuvent retirer les entreprises de la friction des alternatives existantes.Les personnes qui utilisent des stablecoins commenceront avec des entreprises les plus affectées par les méthodes de paiement actuelles, ce processus perturbera l’industrie des paiements.

Les stablecoins sont devenus le moyen le moins cher de transférer des dollars américains.Le mois dernier, 28,5 millions d’utilisateurs indépendants de stablecoin ont envoyé plus de 600 millions de transactions.Les utilisateurs de stablecoin sont répartis dans presque tous les pays, et ils utilisent des stablecoins car ils fournissent un moyen sûr, bon marché et anti-inflation d’économiser et de consommer.En plus de l’argent et de l’or, les stablecoins sont le seul mode de paiement largement adopté qui peut être exécuté sans gardien tel qu’une banque, un réseau de paiement ou une banque centrale.Pendant ce temps, les stablecoins sont programmables, évolutives et intégrés sans autorisation – n’importe qui peut aider à créer une plate-forme de paiement de stablecoin sur la piste de paiement de stablecoin.

Cette perturbation peut prendre du temps, mais peut se produire plus rapidement que de nombreuses personnes ne l’attendent.Les entreprises telles que les restaurants, les détaillants, les entreprises et les processeurs de paiement bénéficieront le plus de la plate-forme de stablecoin et les marges bénéficiaires seront considérablement améliorées.Cette demande stimulera l’adoption et, à mesure que l’adoption de la stable continue d’augmenter, les autres avantages de la stablecoin – la composibilité des licences et la programmation améliorée – apporteront plus d’avantages aux utilisateurs, aux entreprises et aux produits à mesure qu’ils continuent d’augmenter.Je partagerai plus de raisons et de méthodes ci-dessous, introduisant d’abord certains antécédents dans l’industrie du paiement.

Piste de paiement

• Canaux de paiement: technologie, règles et réseaux qui traitent les transactions

• Processeur de paiement: les opérateurs sur les pistes de paiement qui facilitent les transactions

• Fournisseur de services de paiement: une entité qui offre un accès au système de paiement aux utilisateurs finaux ou à d’autres systèmes

• Solutions de paiement: produits fournis par les fournisseurs de services de paiement

• Plateforme de paiement: un ensemble de solutions de paiement connexes couvrant les prestataires, processeurs et pistes

Contexte de l’industrie des paiements

L’ampleur de l’industrie des paiements ne peut pas être sous-estimée.En 2023, l’industrie mondiale des paiements a traité 3,4 billions de transactions d’une valeur pouvant atteindre 1,8 billion de dollars, générant 2,4 billions de dollars de revenus.Les paiements par carte de crédit aux États-Unis seuls atteignent 5,6 billions de dollars, tandis que les paiements par carte de débit atteignent 4,4 billions de dollars.

Malgré les omniprésents et à grande échelle de l’industrie, les solutions de paiement sont toujours coûteuses et complexes, et les applications de paiement bloquent souvent l’expérience du consommateur.Par exemple, bien que l’extrémité avant de l’application de paiement entre pairs Venmo semble simple, dans le dos, le produit cache des intégrations bancaires complexes, des vulnérabilités de carte de débit et d’innombrables obligations de conformité.Les solutions de paiement sont souvent interdépendantes, ce qui ajoute de la complexité, et les gens utilisent toujours diverses méthodes de paiement: espèces, cartes de débit, cartes de crédit, applications de paiement peer-to-peer, ACh (Clearing House), chèques, etc.

Les quatre principaux indicateurs de mesure des produits de paiement sont la rapidité, le coût, la fiabilité et la commodité.

Les priorités des consommateurs incluent «Combien dois-je payer?»

Étant donné que les entreprises ont dû rechercher des cartes de crédit frauduleuses dans les livres physiques, la vague d’innovation a continuellement amélioré l’expérience de paiement.Chaque vague d’innovation a apporté des méthodes de paiement plus rapides, plus fiables, plus pratiques et moins chères, ce qui a entraîné une augmentation du volume et de la consommation de transactions.

Mais de nombreux clients ne jouissent toujours pas d’un service moderne ou n’apprécient pas un service adéquat.Pour les commerçants, les cartes de crédit sont coûteuses et érodent directement leurs bénéfices.Malgré l’adoption croissante des paiements en temps réel (RTP), les transferts bancaires américains sont encore trop lents et prennent plusieurs jours.Et les applications entre les pairs sont spécifiques à la région et au réseau, ce qui rend les transferts entre les écosystèmes lents, rentables et complexes.

Alors que les entreprises et les consommateurs ont commencé à s’attendre à ce que les plateformes de paiement fournissent des fonctionnalités plus complexes, tous les utilisateurs ne peuvent pas bénéficier de solutions existantes.En fait, la plupart des utilisateurs paient trop et n’utilisent pas tous les produits de paiement groupés.Mais ils ont accepté la situation actuelle.

Les pièces de monnaie stables sont incluses de cette manière

La clé des stablescoins perturbant l’industrie est l’échec des solutions de paiement existantes (coût élevé, faible disponibilité ou frottement élevé), et les produits groupés de solutions de paiement (y compris l’identité, les prêts, la conformité, la protection contre la fraude et l’intégration bancaire) sont les moins. nécessaire.

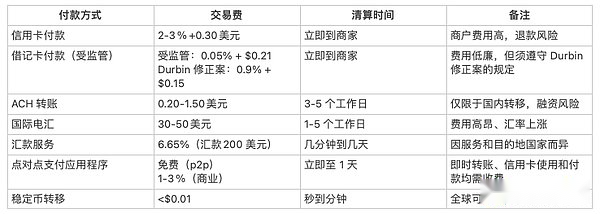

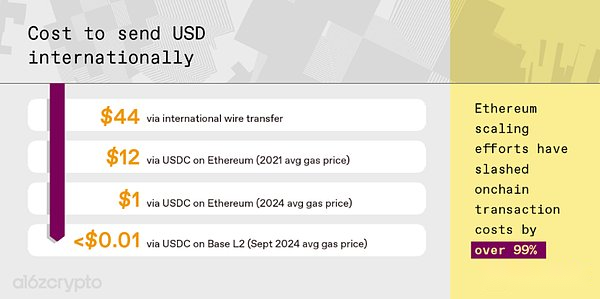

Prenant des envois de fonds comme exemple, il est né dans le désespoir.De nombreux utilisateurs de remises ont des services bancaires insuffisants et utilisent des services bancaires très fragmentés.Par conséquent, ces utilisateurs pensent que l’intégration native entre les paiements traditionnels et les services bancaires est sans valeur.Les paiements de stablecoin fournissent une certitude instantanée, un faible coût et aucun intermédiaire, ce qui est un avantage structurel pour tout utilisateur ou constructeur de paiement.Après tout, avec un stablecoin, l’envoi de 200 $ des États-Unis en Colombie coûte moins de 0,01 $, mais sur les canaux traditionnels, il en coûte 12,13 $.(Les utilisateurs de versement devront envoyer de l’argent à la maison quels que soient les coûts de transaction, mais les frais réduits en bénéficieront grandement.)

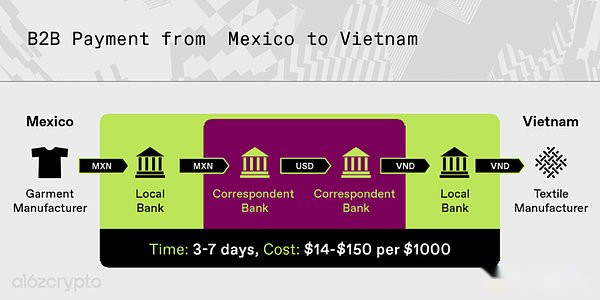

Les paiements commerciaux internationaux, en particulier les petites entreprises sur les marchés émergents, sont également confrontés à des problèmes de frais élevés, à des délais de traitement lents et à de faibles notes d’approbation des banques.Par exemple, les paiements entre les fabricants de vêtements mexicains et les fabricants de textiles vietnamiens impliqueront quatre intermédiaires ou plus – banques locales, forex, banques d’agence, banques d’agence, Forex, banques locales.Chaque agence d’intermédiaire facturera une certaine proportion de frais et il existe un risque que les intermédiaires deviennent en faillite.

Heureusement, ces transactions se produisent entre des partenaires avec des relations régulières.Avec des stablecoins, les payeurs mexicains et les bénéficiaires vietnamiens peuvent expérimenter et éliminer les intermédiaires lents, bureaucratiques et coûteux.Ils peuvent avoir besoin de travailler dur pour trouver des canaux et des flux de travail locaux, mais en fin de compte, ils peuvent profiter de transactions plus rapides et moins chères et plus de contrôle sur le processus de paiement.

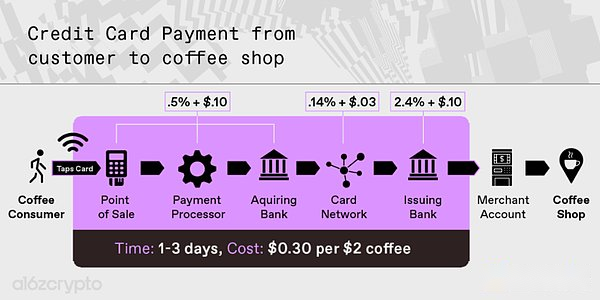

Les petites transactions (en particulier les transactions en face-à-face à faible fraude, telles que celles réalisées dans des restaurants, des cafés ou des magasins d’angle) sont également une opportunité prometteuse.En raison des faibles marges bénéficiaires, ces entreprises sont sensibles aux coûts, de sorte que les frais de transaction de 15 cents facturés par les solutions de paiement ont un impact important sur leur rentabilité.

Pour chaque 2 $ dépensé pour le café, seulement 1,70 $ à 1,80 $ est allé dans des cafés, et près de 15% des autres sont allés aux sociétés de cartes de crédit – pour faciliter les transactions.Mais les cartes de crédit sont là juste pour la commodité: aucune fonctionnalité supplémentaire n’est nécessaire pour justifier les frais, que ce soit pour les consommateurs ou pour les magasins.Les consommateurs n’ont pas besoin de protection contre la fraude (ils ont juste une tasse de café) ou des prêts (le café ne coûte que 2 $).Et les exigences de conformité et d’intégration bancaire des cafés sont limitées (les cafés utilisent généralement un logiciel de gestion de restauration intégré ou ne les utilisent pas du tout).Donc, s’il existe des alternatives bon marché et fiables, ces entreprises en profiteront.

Les paiements moins chers améliorent la rentabilité

Les frais de transaction du système de paiement actuels nuisent directement aux bénéfices de nombreuses sociétés.La réduction de ces dépenses entraînera une énorme rentabilité.La première botte a atterri: Stripe annonce qu’elle facturera des frais de 1,5% pour les paiements de stable, 30% de moins que les paiements par carte de crédit qu’ils facturent.Pour soutenir cet effort, Stripe a annoncé l’acquisition de Bridge.xyz pour environ 1 milliard de dollars.

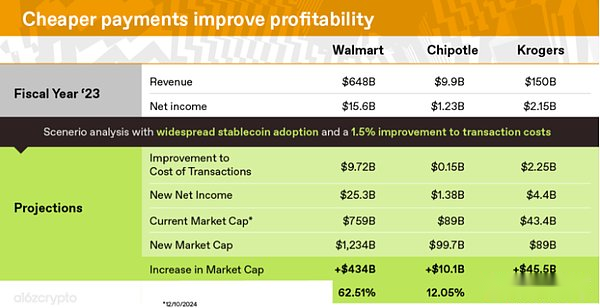

L’adoption plus large des stablecoins augmentera considérablement la rentabilité de nombreuses entreprises – pas seulement des petites entreprises comme les cafés ou les restaurants.Jetons un coup d’œil à la situation financière des trois sociétés cotées en bourse pour l’exercice 2024 pour avoir une idée approximative de l’impact de la réduction des taux de traitement des paiements à 0,1%.(Pour plus de commodité, cette évaluation suppose que l’entreprise paie 1,6% du coût du processeur de paiement hybride et que les frais de dépôt et de retrait sont extrêmement bas. Voir ci-dessous pour plus d’informations à ce sujet.)

-

Le chiffre d’affaires annuel de Walmart est de 648 milliards de dollars américains.Payez probablement 10 milliards de dollars en frais de carte de crédit et bénéfice de 15,5 milliards de dollars.Calculez-le: compte tenu de l’élimination des frais de paiement et de la rentabilité de Walmart,Sa valorisation (contrôle tous les autres facteurs) peut augmenter de plus de 60% avec des solutions de paiement moins chères.

-

Chipotle est un restaurant rapide à croissance rapide avec un chiffre d’affaires annuel de 9,8 milliards de dollars.Son bénéfice annuel est de 1,2 milliard de dollars, dont les frais de carte de crédit payés sont de 148 millions de dollars.La rentabilité de Chipotle peut être augmentée de 12% en réduisant les frais seuls—— C’est un numéro étonnant qui n’est disponible nulle part ailleurs dans son état de profit et de perte.

-

L’épicerie nationale Krogers a les marges bénéficiaires les plus faibles et réalise donc le plus de bénéfices.Étonnamment, les frais de revenu net et de paiement nets de Krogers devraient être presque égaux.Comme de nombreux épiceries, sa marge bénéficiaire est inférieure à 2%, ce qui est inférieur aux frais payés par les entreprises pour traiter les cartes de crédit.Avec les paiements de stablecoin, les bénéfices de Krogers pourraient doubler.

Comment Walmart, Chipotle et Krogers réduiront-ils les frais de transaction avec les stablescoins?Tout d’abord, considérez une situation idéale: les consommateurs n’accepteront pas les stablecoins en même temps, et il y aura toujours des frais considérables jusqu’à ce qu’ils obtiennent suffisamment d’acceptation, surtout lorsqu’ils commencent et cesseront de les utiliser.Deuxièmement, les détaillants et les processeurs de paiement sont tous deux opposés aux solutions de paiement à coût élevé.Les processeurs de paiement sont également des entreprises à faible profit, offrant la plupart de leurs bénéfices aux réseaux de cartes de crédit et aux banques émettrices.Lorsque les processeurs de paiement traitent les transactions, la plupart de leurs frais sont répercutés sur les réseaux de paiement.Ainsi, lorsque Stripe gère le processus de paiement en ligne de vente au détail, ils prennent 2,9% des frais et 0,30 $ de la transaction totale, mais ils paient un visa et la banque émettrice de plus de 70%.Comme plus de processeurs de paiement, tels que Block-Formly Square, Fiserv, Stripe et Toast, adoptent des stablecoins pour augmenter les marges bénéficiaires, ils faciliteront plus d’entreprises d’obtenir des stablecoins.

Comment Walmart, Chipotle et Krogers réduiront-ils les frais de transaction avec les stablescoins?Tout d’abord, considérez une situation idéale: les consommateurs n’accepteront pas les stablecoins en même temps, et il y aura toujours des frais considérables jusqu’à ce qu’ils obtiennent suffisamment d’acceptation, surtout lorsqu’ils commencent et cesseront de les utiliser.Deuxièmement, les détaillants et les processeurs de paiement sont tous deux opposés aux solutions de paiement à coût élevé.Les processeurs de paiement sont également des entreprises à faible profit, offrant la plupart de leurs bénéfices aux réseaux de cartes de crédit et aux banques émettrices.Lorsque les processeurs de paiement traitent les transactions, la plupart de leurs frais sont répercutés sur les réseaux de paiement.Ainsi, lorsque Stripe gère le processus de paiement en ligne de vente au détail, ils prennent 2,9% des frais et 0,30 $ de la transaction totale, mais ils paient un visa et la banque émettrice de plus de 70%.Comme plus de processeurs de paiement, tels que Block-Formly Square, Fiserv, Stripe et Toast, adoptent des stablecoins pour augmenter les marges bénéficiaires, ils faciliteront plus d’entreprises d’obtenir des stablecoins.

Les frais pour les stablescoins sont faibles et il n’est pas nécessaire de payer pour le porte-gardien du réseau.Cela signifie que les processeurs de paiement gagnent des marges bénéficiaires beaucoup plus élevées dans les transactions stablecoin.Des marges bénéficiaires plus élevées peuvent inciter les processeurs de paiement à soutenir et à encourager davantage d’entreprises et de cas d’utilisation à utiliser les stablescoins.Mais au fur et à mesure que les processeurs de paiement commencent à adopter des stablescoins, les frais de paiement des stablescoin devraient être compressés au fil du temps: les frais de 1,5% de Stripe peuvent baisser.

Étape suivante: les consommateurs adoptent

Aujourd’hui, les stablecoins sont une nouvelle façon d’envoyer et de stocker les devises sans autorisation.Les entrepreneurs créent déjà des solutions pour transformer la piste de stablecoin en une plate-forme de stablecoin.Comme pour les innovations précédentes, l’adoption aura lieu progressivement, à partir du bord de la demande des consommateurs, puis des entreprises prospectives jusqu’à ce que la plate-forme mûrit suffisamment pour répondre aux besoins des utilisateurs quotidiens et des entreprises prudentes.Trois tendances inciteront les entreprises plus traditionnelles à adopter des stablecoins.

1. Augmentez l’intégration des antécédents par l’agrégation de stablecoin

L’agrégation de stablecoin (la possibilité de surveiller, de guider et d’intégrer des stablescoins) sera bientôt intégrée dans des processeurs de paiement tels que Stripe.Ces produits d’agrégation permettent aux entreprises de traiter les paiements à des coûts beaucoup plus bas que le mécanisme actuel sans modifications majeures de processus ni d’ingénierie.Les consommateurs peuvent se retrouver avec des produits moins chers sans s’en rendre compte, car les factures, la masse salariale et les abonnements ont des coûts structurels plus bas par défaut.

Beaucoup de ces entreprises d’agrégation de stablecoin ont commencé à attirer des clients qui souhaitent un règlement instantané, un faible coût et des paiements commerciaux à entreprise ou d’entreprise à consommer largement disponibles.En intégrant les stablescoins dans le backend, les entreprises bénéficieront des avantages des stablescoins – pas interrompre ou réducteur la qualité des services attend des fournisseurs de paiement, tandis que l’adoption des stablecoins augmentera également.

2. Améliorer le processus d’entrée de l’entreprise et augmenter les incitations au partage

L’activité de stablecoin devient de plus en plus mature pour amener les utilisateurs finaux dans la chaîne en partageant des incitations et en améliorant les solutions d’entrée.

La saisie devient moins chère, plus rapide et plus courante, ce qui permet aux utilisateurs de commencer à utiliser les crypto-monnaies.Pendant ce temps, de plus en plus d’applications de consommation prennent en charge les crypto-monnaies, permettant aux utilisateurs de bénéficier de l’écosystème élargi de stablecoin – sans adopter de nouvelles applications ou un comportement utilisateur.Des applications populaires comme Venmo, ApplePay, PayPal, CashApp, Nubank et Revolut permettent toutes à leurs clients d’utiliser des stablecoins.

De plus, les entreprises sont plus motivées à utiliser ces canaux pour intégrer des stablées et déposer des fonds dans des stablescoins.Les émetteurs de stable à souci de Fiat tels que Circle, PayPal et Tether partagent les bénéfices avec les entreprises moyennes, tout comme Visa partage les bénéfices des utilisateurs de carte de crédit sous contrat avec United et Chase.De telles collaborations et intégrations bénéficient aux émetteurs de stablecoin car ils peuvent créer de plus grands pools d’actifs pour réaliser des bénéfices.Mais ils peuvent également profiter aux entreprises qui convertissent avec succès les utilisateurs des cartes de crédit en stablecoins.Ces entreprises peuvent désormais gagner certains des produits générés par leurs fonds à partir de leurs produits, et ce modèle commercial ne s’applique souvent qu’aux banques, aux sociétés fintech et aux émetteurs de cartes-cadeaux qui gagnent de l’argent grâce à des flotteurs des utilisateurs.

3. Améliorer la transparence réglementaire et la disponibilité des solutions de conformité

Lorsque les entreprises sont confiantes dans l’environnement réglementaire, elles sont plus susceptibles d’adopter des stablées.Bien que nous n’ayons pas vu une réglementation globale complète des stablecoins, de nombreuses juridictions ont émis des règles et des conseils pour les stablecoins qui permettent aux entrepreneurs de commencer un travail acharné et de créer des entreprises conformes aux utilisateurs.

Par exemple, le Règlement sur la supervision des actifs de la cryptographie (MICA) de l’UE établit des règles pour les émetteurs de stablecoin, y compris la prudence et les exigences comportementales.Le règlement a considérablement changé le marché européen des stablescoin depuis que la clause de stablecoin est entrée en vigueur plus tôt cette année.

Bien que les États-Unis n’aient actuellement pas de cadre de stablecoin, les décideurs des deux parties sont de plus en plus conscients de la nécessité de formuler une législation efficace de stablecoin.Une telle réglementation nécessite de s’assurer que les émetteurs soutiennent pleinement leurs jetons avec des actifs de haute qualité, auditent leurs réserves par des tiers et prennent des mesures complètes pour lutter contre les activités financières illégales.Dans le même temps, la législation doit conserver la capacité des créateurs à créer des stablescoins décentralisés, à réduire les risques des utilisateurs en éliminant les intermédiaires et à profiter de la décentralisation.

Ces efforts politiques permettront aux entreprises de tous horizons d’envisager de passer des méthodes de paiement traditionnelles à l’infrastructure de stablecoin.Bien que les solutions de conformité ne soient pas attrayantes, tous ceux qui adoptent des stablecoins aident à prouver aux entreprises existantes que les stablescoins sont une solution fiable, sécurisée, réglementée et améliorée aux problèmes de paiement traditionnels.

Avec la popularité des stablecoins, l’effet réseau de la plate-forme deviendra de plus en plus fort.Bien qu’il puisse prendre plusieurs années pour que les stablecoins soient utilisés au point de vente ou en remplacement des comptes bancaires, à mesure que le nombre d’utilisateurs de stablescoins augmente, les solutions centrées sur la stable seront également plus courantes, les consommateurs, les entreprises et les entrepreneurs sont également plus attractif.

Tendance: pourquoi les stablecoins continuent de s’améliorer

Pendant le processus d’adoption, le produit lui-même continuera de s’améliorer.La communauté Web3 célèbre l’adoption de stablescoins pour une bonne raison: les stablescoins grimpent la courbe de la valeur de l’innovation en raison des années d’investissement dans les infrastructures et les applications en chaîne.Avec l’amélioration de l’infrastructure, l’enrichissement des applications sur chaîne et la croissance des réseaux sur chaîne, les stablecoins deviendront plus attrayants pour les utilisateurs.Cela sera réalisé de deux manières.

Premièrement, le travail acharné des infrastructures cryptographiques permet de payer les stablecoins en moins de 1 cent.Les investissements futurs continueront de rendre les transactions moins chères et plus rapides.Dans le même temps, l’agrégation de stablecoin et l’amélioration de l’expérience d’entrée ne sont possibles que par des portefeuilles, des ponts, des dépôts et des retraits, des expériences de développeur et des AMM.

Cette Fondation technologique fournit aux entrepreneurs des incitations croissantes à construire des étages, offrant une meilleure expérience de développeur, un écosystème riche, un large éventail d’applications et une composabilité sans licence de devises en chaîne.

Deuxièmement, StableCoins déverrouille les nouveaux scénarios utilisateur via la composabilité sans autorisation des devises sur chaîne.D’autres plateformes de paiement ont des gardiens qui obligent les entrepreneurs à travailler avec des réseaux de retrait, tels que les intermédiaires coûteux dans les transactions par carte de crédit ou les paiements internationaux.Mais les stablecoins sont auto-caractéristiques et programmables, abaissant le seuil pour créer de nouvelles expériences de paiement et intégrer des services à valeur ajoutée.Les stablecoins sont également combinables, permettant aux utilisateurs de bénéficier d’applications sur la chaîne de plus en plus puissantes et de concurrence de plus en plus féroce.Par exemple, les utilisateurs de stablecoin ont déjà bénéficié des abonnements Defi, de la chaîne et des applications sociales.

Conclusion

Les stablecoins peuvent nous conduire dans un monde de paiements instantanés gratuits, évolutifs.Comme l’a dit le PDG de Stripe, Patrick Collison, les stablecoins sont «un supraconducteur à température ambiante pour les services financiers».Ils permettront aux entreprises de rechercher de nouvelles opportunités qui, autrement, ne seraient pas en mesure de supporter la charge des canaux de paiement existants ou le frottement des gardiens traditionnels.

À court terme, à mesure que les paiements deviennent gratuits et ouverts, les stablecoins entraîneront des modifications structurelles des produits financiers.Les sociétés de paiement existantes chercheront de nouvelles façons de réaliser des bénéfices, soit en facturant un certain pourcentage des revenus, soit en vendant des services qui complètent cette nouvelle plateforme banalisée.Comme ces entreprises traditionnelles reconnaissent l’évolution de la situation, les entrepreneurs créeront de nouvelles solutions pour aider ces entreprises à tirer parti des stablecoins.

À long terme, avec la popularité des stablecoins et l’avancement de la technologie, les startups saisiront les opportunités apportées par un monde de paiements gratuits, sans friction et instantanés.Ces startups seront lancées aujourd’hui, débloquant des scénarios nouveaux et inattendus et démocratisant davantage les opportunités offertes par le système financier mondial.

Remerciements: Un merci spécial à Tim Sullivan, Aiden Slavin, Eddy Lazzarin, Robert Hackett, Jay Drain, Liz Harkavy, Miles Jennings et Scott Kominers pour leurs commentaires et conseils réfléchis qui ont rendu cet article.