出典:Kaiko Research:Wuzhu、Bitchain Vision

北米の関税の違いがすぐに解決された後、市場は安定しました。米国は独自のソブリンウェルスファンドを模索していますが、規制当局と暗号通貨皇帝デビッドサックスは、「黄金時代」を導くデジタル資産を想像しています。今週については説明します:

財務報告の前のコインベースの勢いであるUSDCのBinanceに関する取引量は増え続け、Altcoinの流動性が増加しています。

暗号通貨データは収益にどのように影響しますか?

Coinbaseは2月13日に第4四半期の収益を発表し、市場データを分析してそのパフォーマンスを理解しました。収益のガイダンスとアナリストの見通しは株価に影響しますが、暗号通貨市場データは交換の健康の主要な指標です。

第4四半期には、コインベースの毎週の取引量が2年間で最高レベルに急上昇し、選挙後のリバウンドから大きな恩恵を受けたことを示しています。

Coinbaseは、過去数年間でビジネスを多様化し、取引を超えて拡大し、収益は「サブスクリプションとサービス」(ブロックチェーンの報酬、管理料、USDCの利息を含む)からの総収益の割合として急激に増加しています。

ただし、トランザクションは依然として収益の50%以上を占めているため、トレーディングプラットフォームの中核となっています(2023年の四半期を除く)。

さらに、サブスクリプションとサービスは、基礎となる暗号市場での活動に本質的に関連しており、市場の低下と取引の低迷の防止におけるリスクを構築する役割としては役立ちません。貧弱な取引と価格アクションの4分の1が、サブスクリプションとサービス収益の損失を悪化させます。

たとえば、2024年の第3四半期には、ETHとSOL価格の下落により、同社のブロックチェーン報酬収益は16%減少しました。

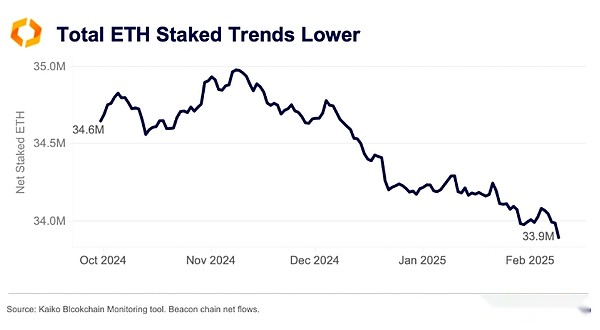

Kaikoのブロックチェーン監視ツールを使用して、第4四半期にイーサリアムビーコンチェーンの低下に純トラフィックを見ることができます。Coinbaseは現在、Lidoに次いで2番目に大きいETHステーキングエンティティであり、この衰退につながる最大の要因の1つです。誓約市場の取引所のシェアは、過去6か月間で3.8%減少し、その期間中に純流出は129万人のETHです。

ETHとSOLの価格はこの四半期に上昇し、ステーキングの減少の一部を相殺しますが、データは、ブロックチェーンの報酬収益が第4四半期に影響を受ける可能性があることを示唆しています。

同時に、CoinbaseのCircleの商業契約に関連するUSDC関連の収益は、さらにバッファリングを提供する可能性があります。CircleとBinanceとRecord USDCトランザクションのボリュームとの新しいパートナーシップは、ステーキング収益の減少をさらに相殺するのに役立つ可能性があります。

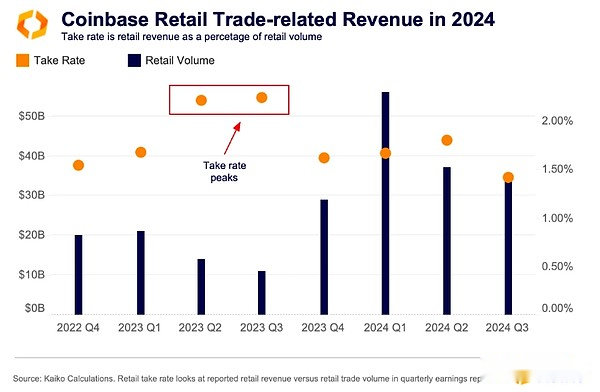

それでも、小売業者(最高の料金を持つ支払者)は強く戻りませんでした。サブスクリプションボリュームの増加にもかかわらず、これは依然として取引収益に圧力をかけています。

いわゆる「受け入れ率」(小売業者によって生み出された収益の指標)は、2022年の前半以来、2023年半ば以来、暗号市場がテラルナのクラッシュとクレジットによって激しく打撃を受けたときから、最低点に低下しました。市場クラッシュ。

米国での競争の拡大の中で小売収入の減少が発生し、一部のプラットフォームはかなりの手数料割引を提供しています。

Coinbaseは米国で最も流動的な交換の1つですが、その料金構造は、他のほとんどのプラットフォームと同様に、受信者ではなくマーケットメーカーにとって有益であり、比較的安定しています。

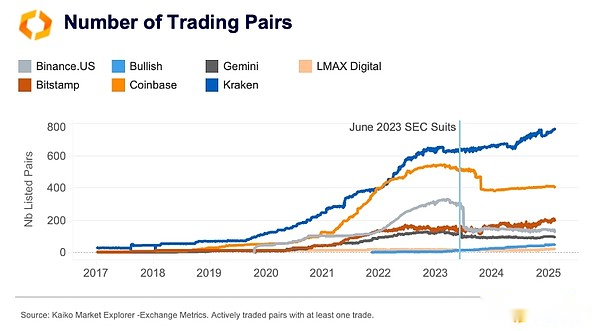

また、Coinbaseはその製品を多様化し、生産性の相乗効果からより多くの恩恵を受けましたが、Coinbaseは米国の厳しい規制環境のために打ち上げ活動を遅らせました。

以下のチャートは、SECが2023年6月に両方のプラットフォームに対して訴訟を起こした後、Binance.usとCoinbaseのアクティブな取引ペアの数が急激に低下したことを示しています。ただし、規制環境が改善された場合、この状況は変化する可能性があり、これにより、小売業者へのコインベースの魅力が高まる可能性があります。

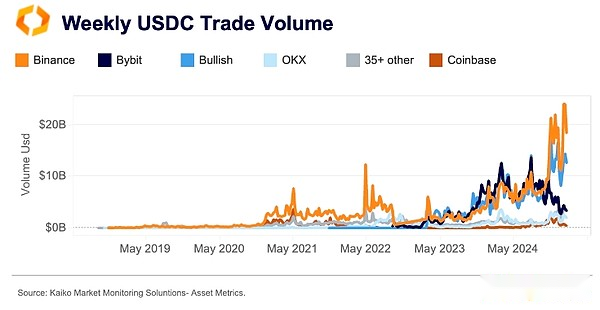

BinanceのUSDCトレーディングボリュームは記録的な高値を記録します

Binanceは最大のUSDC市場になり、1月には毎週の取引量が240億米ドルに達し、2022年9月以来の最高のシェアである世界のUSDC取引量の49%を占めています。この急増は、2024年後半にサークルとの戦略的パートナーシップの後、USDCの採用を拡大することを目指しています。

対照的に、BYBITの優位性は、USDCから取引への手数料と段階的なオプションを再導入することを決定した後、10月の38%から今日の8%に減少しました。

強気は強力な競争相手になり、現在32%のUSDC市場シェアでビナンスと競合しています。

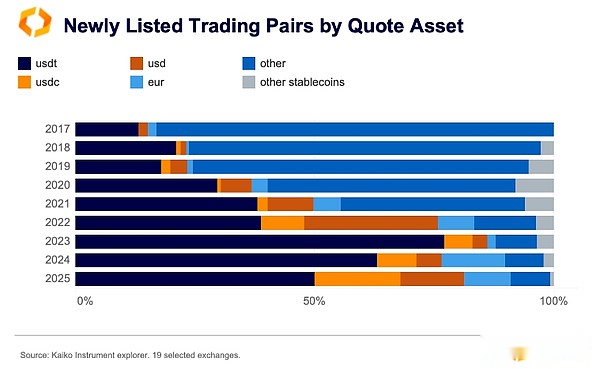

このシフトは、新たにリストされたUSDTの引用による株式保有の一般的な減少と一致します。これは、2023年の総リストの77%から2024年の63%未満、2025年の50%のみです。

興味深いことに、ユーロ担保取引ペアは注目を集めています。これは、昨年のMICAの実施に続いてEU市場の回復を告げる可能性があります。

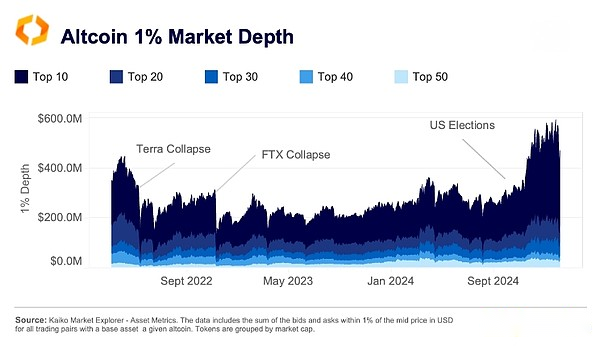

流動性は非常に集中しています

米国の選挙以来、Altcoinsの見通しと感情が改善され、新しいAltcoin ETFアプリケーション波と取引活動が急増しました。9月以来、Altcoinsの毎日の流動性(以前の50トークンの市場深度の1%で測定)は、ほぼ2倍になって9億6,000万ドルになりました。

ただし、流動性は依然として非常に集中しており、トップ10のアルトコインは現在、市場全体の深さの64%を占めています。中程度のトークン(トップ20-30)のシェアは減少していますが、小さなトークンのシェア(上位50)は予期せず上昇し、流動性の観点から高市場の資本トークン(トップ40)のシェアを上回りました。