著者:Ningning、独立した研究者出典:x、 @0xning0x

再開の礎石は、EigenlayerのAVSです。ブロックスペースエコノミクスの観点から見ると、ロールアップL2はイーサリアムを抽象化する抽象ブロックスペース再販であり、AVSはイーサリアムを抽象化する抽象的な経済的セキュリティセールです。

市場には理論的な仮定がありますが、再発はイーサリアムのコンセンサス負荷を増加させますが、より高いステーキング利回りを持つLRTプロジェクトは、イーサリアムのステーキングレートと価格を改善し、したがってメインネットワークの経済的安全性を高めるのに役立つということです。

Duneのオンチェーンデータボードを観察することにより、上記の仮定には事実といくつかの対立があることがわかります。

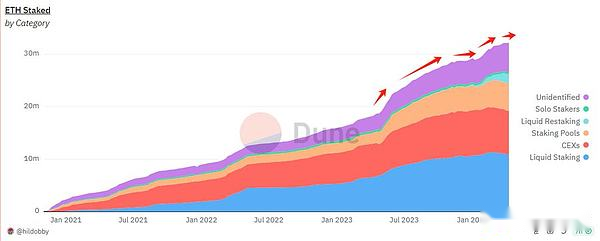

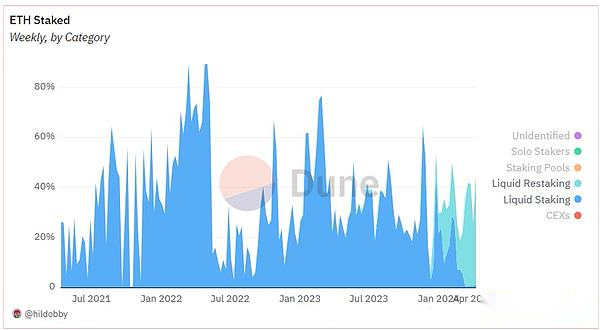

FOMOブームの補充によってもたらされたETHステーキングの正味流入成長傾向は非常に短命でした。時間範囲は、今年1月19日から2月13日まで、1か月未満です。現在、ネット流入は0軸を上回っていますが、歴史的な底部の範囲にあります。

ETHステーキングへのプラスの影響は、上海の全体的なアップグレードの影響よりもはるかに劣っています。

過去24年間で、イーサリアムステーキングの総数は3212.14に増加し、成長率は10%です。しかし、この成長傾向の勾配は、2023年Q3の横向きのクマ市場期間とほぼ一致しています。1月24日は、ビットコインETFが可決された後、まさに市場調整期間です。

ここでは、再開発プロジェクトのPMFは、高ETH標準パッシブリターン +市場調整の期間であることがわかります。EigenlayerのAVS物語との相関は比較的弱いです。

EtherfiやRenzoなどのプロジェクトの再構成は、LidoやRocket PoolなどのLSTでの新しいステーキングのシェアを貪ります。現在、再開発プロジェクトは、新しいステーキング市場シェアの40%を占めています。

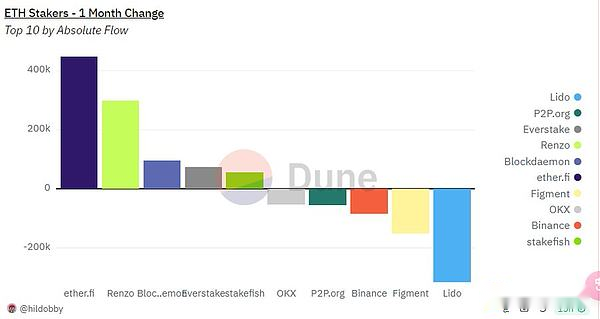

毎月の変更から判断すると、Lido、Figment、Binance、http://p2p.orgなどの伝統的なステーキングプロトコルとプラットフォームが漏れています。

しかし、FigmentとBinanceは、再開発プロトコルをインキュベートするためにプライマリ市場に常に投資していることは注目に値しますが、Lidoは1/3のステーキティング市場シェアのしきい値に達することになっているため、否定的に責任があります。

したがって、実際には、再開発プロジェクトとLido競争によって開始された包囲と見なすことができます。

このプロセスでは、Lidoは市場シェアを失い、イーサリアムエコシステム内で倫理的セキュリティを獲得しました。FigmentとBinanceは左手と右手であり、受動的な収入を失うという犠牲を払って、強気市場で資産発行を行っています。Etherfiは最初の成功したケースです。