コンパイル:ユニコーンをブロックします

エセナは、債務史上最も成功した合意です。約1年前、総ロックボリューム(TVL)は1,000万米ドル未満であり、現在は55億ドルに増加しています。@aave、@skyecosystem(ie maker / sparklend)、@morpholabs、@pendle_fi、@eigenlayerなど、さまざまな方法で複数のプロトコルに統合します。エセナと非常に多くの合意があるので、別のパートナーを思い出したとき、私は何度もカバーを交換しなければなりませんでした。TVLのトップ10契約では、エセナまたはエセナとの6つの協力(エセナは9位)。Ethenaが失敗した場合、これは多くのプロトコル、特にAave、Morpho、およびMakerに大きな影響を与えます。同時に、エセナは、イーサリアム・デフリへのステスの影響と同様に、数十億ドルを通じてdefi全体の使用を大幅に増加させました。したがって、エセナは私たちが知っているdefiを破壊する運命にあるのですか、それとも新しいルネッサンスにdefiをもたらすのでしょうか?この問題を詳細に調べてみましょう。

エセナはどのように機能しますか?

それは1年以上開始されていますが、人々はまだエセナの働く原則について普遍的な誤解を告げています。多くの人々は、それが新しいルナであると主張し、その後さらに説明することを拒否します。ルナに警告した人として、私はこの見解が非常に一面であることを発見しましたが、同時に、ほとんどの人はエテナの仕組みについて十分な理解を持っていないと信じています。エセナがデルタのニュートラル、ホスティング、および償還をどのように管理するかを完全に理解していると思われる場合は、このセクションをスキップしてください。そうしないと、これは完全に理解している重要な読み物です。

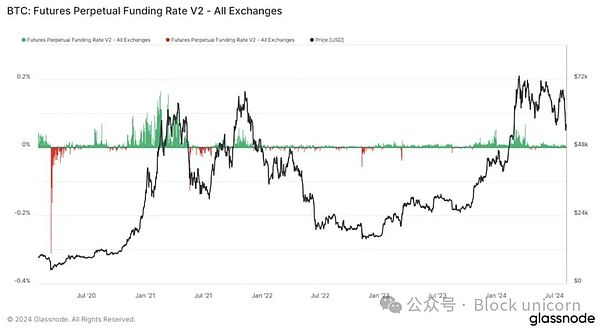

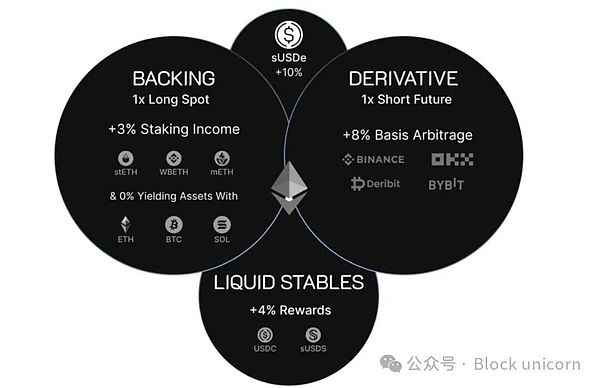

全体として、EthenaはBTCと同様に、金融投機や暗号通貨の強気市場の恩恵を受けています。しかし、方法はより安定しています。暗号通貨の台頭により、ますます多くのトレーダーがより多くのBTCとETHを行いたいと考えており、より少ないトレーダーが短くなりたいと思っています。需要と供給のため、短期トレーダーはより多くのトレーダーに支払います。これは、トレーダーがBTCを保持できることを意味します。同じ数のBTCを短縮し、それによって中立的な位置を達成します。つまり、BTCの価格が上昇すると、利益と損失のマルチショートポジションが相互に相殺され、トレーダーはまだ稼ぐことができます。金利収入。エセナの操作は、このメカニズムに完全に基づいています。暗号市場での複雑な投資家の現在のステータスを使用しています。

ただし、この戦略の大きなリスクは、FTXの崩壊と第1世代のデルタニュートラルマネージャーへの影響に反映されている交換の管理のリスクにあります。交換が閉鎖されると、すべての資金が失われる可能性があります。これが、主流のマネージャーが資本を効率的かつ安全に管理する理由ですが、FTXの失敗によって大きな影響を受けます。交換リスクは、エテナが@CopperHQと@Ceffuglobalを使用することを選択する重要な理由の1つです。信頼できる仲介者として、これらのホスティングサービスプロバイダーは、エセナとエセナの監護権のリスクを交換にさらしたリスクを避けながら、資産を保有し、エセナの交換との相互作用を支援する責任があります。交換は、カストディアンエージェンシーと法的契約を結んでいるため、銅とセフーに依存する可能性があります。総利益と損失(つまり、エセナは複数のトレーダーの金額、または複数のトレーダーの額を支払う必要があります)は銅とセフーによって定期的に解決され、エセナはこれらの和解に基づいてその立場を体系的に再バランスさせます結果。このホスティングの配置は、システムの安定性と持続可能性を確保しながら、交換に関連するリスクを効果的に削減します。

USDE / SUSDEのキャスティングと償還は比較的簡単です。USDCまたはその他の主要な資産を使用して、USDEを購入またはキャストできます。USDEはSusdeを生成することを約束することができ、Susdeは利益を得ることができます。Susdeは、対応するドロップアウト料金を支払うか、USDEを引き換えることにより、市場に販売できます。償還プロセスには通常7日かかります。USDEは、1:1の比率でサポート資産(1ドルに対応)と交換できます。これらのサポートされている資産は、エテナ(主にBTCおよびETH/ETH誘導体)が使用する資産の埋蔵量と担保から得られます。一部のUSDEが誓約されていないことを考えると(それらの多くはペンドルまたはAaveに使用されています)、これらの開梱USDEをサポートする資産によって生み出される収入は、SUSDEの利点を高めるのに役立ちます。

これまでのところ、Ethenaは大量の撤退と預金を処理することができます。 ?

さて、たとえば50%の撤退が大量にある場合

エセナを「失敗」する方法は?

エセナの収入は「虚偽」ではなく、わずかに微妙なレベルでどのように機能するかを理解していることを考えると、エセナの主な真の懸念は何ですか?基本的に、次の状況があります。まず第一に、この場合、資本金利はマイナスになる可能性があります。最終的にはエセナをカバーするのに十分ではありません。ほとんどのユーザーは、収益が減少したときにUSDEの使用を停止する可能性があるため、この状況は比較的ありそうにないようです。

別のリスクは、監護権のリスク、つまりエセナのお金で活動しようとする銅またはセフーです。カストディアンが資産を完全に制御しないという事実は、このリスクを減らします。交換には署名当局がなく、基本資産を保持するウォレットを制御することはできません。銅とセフはどちらも「包括的な」ウォレットです。つまり、すべての機関ユーザーの資金はホット/ウォーム/コールドウォレットに混在しており、ガバナンス(つまり、管理)や保険などの多くのリスク予防措置があります。法的な観点から、これは破産隔離の信頼の構造です。実際には、単純な過失と集中化のリスクがありますが、この状況の可能性はブラックスワン事件に相当すると思います。

第三に、最も一般的に議論されているリスクは流動性リスクです。償還を管理するには、エテナは派生物を販売し、同時にポジションをスポットしなければなりません。ETH/BTCの価格が激しく変動する場合、これは困難で、高価で、時間を費やすプロセスかもしれません。現在、エセナは、1:1の比率でUSDEを米ドルに交換するために、数億ドルを準備しています。ただし、エセナの清算契約の割合(つまり、すべての不適切なデリバティブ)が増加している場合、リスクは比較的深刻になり、エセナの純資産価値(NAV)の数パーセントポイントにつながる可能性があります。しかし、この場合、保険プールはこのギャップを埋める可能性があります。

Ethenaを合意として使用するリスクは何ですか?

広い意味で、エセナのリスクは、USDE流動性とUSDEソルベンシーという2つの中核リスクに分けることができます。USDEの流動性とは、実際の利用可能な現金を指し、USDEをベンチマーク値よりも1 USDまたは1%低いベンチマーク値で価格で購入することをいとわない。USDEのソルベンシーは、エセナが特定の時間に現金を持っていない場合(長期間の撤回など)、資産をクリアするのに十分な時間がある場合、この現金を得ることができることを指します。たとえば、あなたがあなたの友人に100,000ドルを貸し、彼は100万ドル相当の家を持っている場合。確かに、あなたの友人は準備ができていないかもしれません、そして彼は明日それを取り出すことができないかもしれませんが、彼が彼に十分な時間を与えれば、彼はあなたを返すのに十分なお金を集める可能性があります。この場合、あなたのローンは健康であり、あなたの友人は流動性しかありません。つまり、彼の資産は販売に時間がかかるかもしれません。破産の本質は、流動性が存在するべきではないことを意味しますが、制限された流動性は破産資産を意味するものではありません。

エテナがいくつかのプロトコル(EtherfiやEigenlayerなど)と協力する場合、Ethenaの非債務が相殺されない場合にのみ、大きなリスクに直面します。AaveやMorphoなどの他のプロトコルは、Ethenaの製品が長い間不十分な場合、大きなリスクに直面する可能性があります。現在、チェーン上のUSDE / SUSDEの流動性は約7000万米ドルです。引用はポリマーを使用することで得ることができますが、最大10億ドルのUSDEは1:1の比率でUSDCと交換できると言われていますが、これはUSDEの大きな需要が原因である可能性があります。これは意図の意図に基づいているため、この流動性は尽きる可能性があります。流動性が尽きると、エセナは流動性を回復するための償還を管理するというプレッシャーに直面しますが、これには時間がかかる場合があり、モルフォには十分な時間がない場合があります。

この状況が起こる理由を理解するには、AaveとMorphoがどのように清算を管理するかを理解することが重要です。AaveとMorphoの債務ポジションが不健康な場合、つまり、ローン価値(ローン額と住宅ローンの比率)の比率が清算されます。これが発生すると、住宅ローンは債務を返済し、料金を徴収し、残りの資金をユーザーに返還するために売却されます。要するに、債務の価値(元本 +利息)が担保の価値と比較して予定比に近い場合、その位置は清算されます。これが発生すると、住宅ローンは債務資産に販売/変換されます。

現在、多くの人々がこれらのローン契約を使用して、SUSDEを住宅ローンとして預け入れ、USDCを負債として使用しています。これは、清算が発生した場合、多数のSUSDE / USDEがUSDC / USDT / DAIとして販売されることを意味します。それらのすべてが同時に起こり、他の暴力的な市場の変動を伴う場合、USDEは米ドルとのリンクを失う可能性があります(クリアリングスケールが非常に大きい場合、もちろん約10億ドルです)。この場合、理論的には多数の不良債権が生成される可能性があります。Aaveの場合、コアプール全体が悪影響を受けます。ただし、純粋な流動性問題のこの潜在的な状況では、クリアリング管理方法を調整することができます。

清算が不良債権を引き起こす可能性がある場合、基本的な資産を不十分な流動性を持つ市場に販売し、Aave保有者が違いを負うことを可能にする場合、Aave Daoはトークンとポジションの責任を負うことがありますが、すぐに住宅ローンを売却できません。これにより、Aaveは価格とEthenaの流動性が安定性を再開するまで待つことができます。そのため、Aaveは清算プロセス中に(純損失ではなく)より多くのお金を稼ぎ、ユーザーが資金を受け取ることができます(不良債権の存在のために何も得られない代わりに)。もちろん、このシステムは、USDEが以前の値に戻る場合にのみ有効です。ただし、トークン値をゼロに引き起こす可能性のある高い確率イベントがある場合、清算は待機するよりも価値がある可能性が低く、個々の保有者が一部の保有者がいることを認識していることに気付いているため、10〜20%の違いがある可能性があります。意識を認識し、パラメーターよりも速い速度でポジションを販売し始めました。この設計の選択は、フォーム市場で発生する可能性のある資産にとって非常に重要です。システム。

破産のリスクは比較的減少していますが、ゼロではありません。たとえば、エテナが使用する交換の1つが破産していると仮定します。もちろん、エセナの住宅ローンはカストディアンで安全ですが、それは突然ヘッジを失い、今では乱流市場でヘッジでなければなりません。彼が韓国の@Cryptohayesと指摘したように、カストディアンはまた破産するかもしれません。カストディアン周辺の保護対策に関係なく、深刻なハッキングや暗号通貨は依然として潜在的なリスクがあります。

エセナを使用しないリスクは何ですか?

エセナのリスクについて議論したので、エテナプロトコルを使用しないリスクは何ですか?いくつかの統計を見てみましょう。ペンドルのTVLの半分(この記事を書いているとき)は、エセナに起因しています。Sky / Makerの場合、20%の収入はエセナにある程度起因しています。モルフォTVLの約30%はエセナから来ています。エセナは現在、Aave Revenueと新しい安定化コインの主要な推進力の1つです。Ethenaを使用していない、または何らかの方法で製品とやり取りしていないよく知られているプラットフォームは、基本的に背後に投げ込まれています。

契約では、エテナの採用とLIDOの使用との間には、いくつかの興味深い類似点があります。2020年と2021年頃、最大のローン契約のための競争はさらに強烈です。しかし、複合はリスクを最小限に抑えることにもっと注意を払っており、それはとんでもない極端に達する可能性があります。Aave Integrated Stethは、2022年3月に早くも。化合物は2021年にStethの追加について議論しましたが、2024年7月に正式な提案が提案されるまでそうしませんでした。今回は、Aaveが化合物を超え始めたときです。化合物はまだ比較的大きいですが、合計ロックは20億米ドルの価値がありますが、現在はAaveスケールの10分の1に過ぎず、かつて支配していました。

ある程度、これは、 @morpholabsと @aavelabsを使用して、エテナの相対的な方法からも見ることができます。Morphoは2024年3月にEthenaの統合を開始し、Aaveは11月までSusdeを統合しませんでした。8か月間でギャップがあります。Aave Integrated Ethena以来、TVLは80億ドル増加し、製品ユーザーの収入も大幅に増加しています。これにより、「Aavethena」の関係につながりました。

エセナの「リスクのない」金利、または少なくともその「通常の」金利は約10%です。これは、FFR(リスクのない金利)の2倍をはるかに超えており、後者は現在約4.25%です。Aaveの「ベンチマーク」金利がEthenaのベンチマーク金利を継承するため、完全に1:1でなくても、それはより近くなるため、EthenaをAave、特にSusdeに導入しました。 。前のAaveがStethを導入した後、ETHの借入金利は、以前に登場したStethの収穫量とほぼ同じでした。

要するに、Ethenaのプロトコルを使用しないことは、低い収量や需要の低さのリスクに直面する可能性がありますが、USDE価格の深刻な分離または崩壊のリスクを回避するために、このリスクは最小限です。Morphoのような一部のシステムは、独立した構造のために、潜在的な崩壊に適応し、回避することができます。したがって、より大きな資本プールに基づいたAaveのようなシステムには、エセナを使用するのにより長い期間が必要であることが理解できます。現在、コンテンツのほとんどは過去をレビューしていますが、未来に焦点を当てたいくつかの意見を提出したいと思います。最近、エセナはDexを統合するために一生懸命働いています。ほとんどのDEXには、短期契約になりたいユーザーは短いニーズを欠いています。一般的に言えば、これを達成し続けることができる唯一のユーザータイプは、デルタのニュートラルトレーダーであり、そのうちエセナが最大です。エセナと同時に、エテナとの協力を通じて小規模な競合他社を排除することで、優れた製品を維持することができると同時に、優れた製品を維持できると思います。