Compilación: Bloque de unicornio

Ethena es el acuerdo más exitoso en la historia de Defi.Hace aproximadamente un año, su volumen de bloqueo total (TVL) era de menos de 10 millones de dólares estadounidenses, y ahora ha aumentado a $ 5.5 mil millones.Se integra a múltiples protocolos de varias maneras, como@aave,@skyecosystem (es decir, maker / sparklend),@morpholabs,@pendle_fi y @eigenlayer.Hay tantos acuerdos con Ethena, de modo que cuando recordé a otro compañero, tuve que reemplazar la portada muchas veces.En los diez mejores acuerdos en TVL, seis cooperación con Ethena o Ethena (Ethena ocupó el noveno).Si Ethena falla, esto tendrá un profundo impacto en muchos protocolos, especialmente Aave, Morpho y Maker.Al mismo tiempo, Ethena ha aumentado significativamente el uso de todo el Defi a través de miles de millones de dólares, similar al impacto de Steth en Ethereum Defi.Por lo tanto, ¿Ethena está destinada a destruir la defi que conocemos, o lleva a Defi al nuevo renacimiento?Exploremos este problema en profundidad.

¿Cómo funciona Ethena?

Aunque se ha lanzado durante más de un año, las personas todavía tienen malentendidos universales sobre los principios de trabajo de Ethena.Muchas personas afirman que es una nueva luna y luego se niega a explicarse más a fondo.Como persona que advirtió a Luna, descubrí que esta opinión es muy compatible, pero al mismo tiempo creo que la mayoría de las personas carecen de suficiente comprensión de cómo funciona Ethena.Si cree que comprende completamente cómo Ethena administra el neutral, el alojamiento y la redención de Delta, omita esta sección, de lo contrario este es un material de lectura importante que entiende completamente.

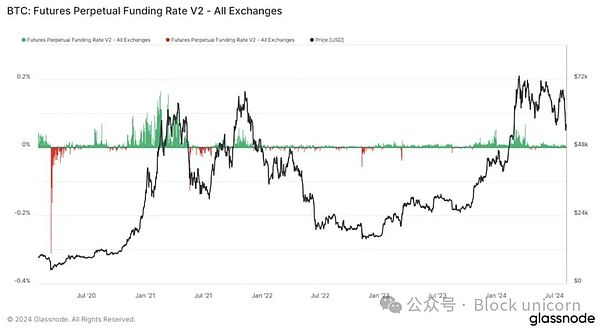

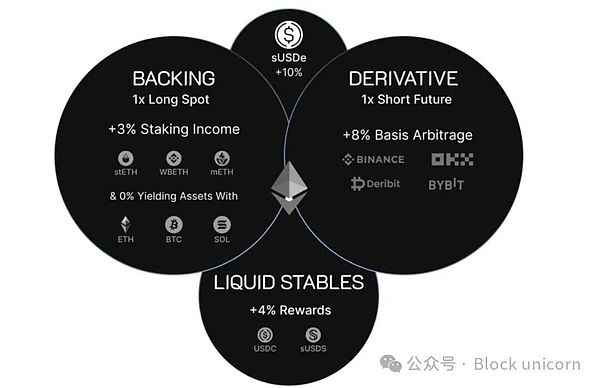

En general, Ethena, como BTC, se beneficia de la especulación financiera y los mercados alcistas de criptomonedas.Pero el camino es más estable.Con el aumento de las criptomonedas, cada vez más comerciantes quieren hacer más BTC y ETH, y cada vez menos comerciantes están dispuestos a ser cortos.Debido a la oferta y la demanda, los comerciantes a corto plazo pagan por más comerciantes.Esto significa que los comerciantes pueden tener BTC, mientras acortan el mismo número de BTC, lo que logran una posición neutral, es decir, cuando el precio de BTC aumenta, la posición de pérdidas y ganancias múltiples se compensa entre sí, y los comerciantes aún pueden ganar Ingresos de tasa de interés.La operación de Ethena se basa completamente en este mecanismo;Utiliza el estado actual de los inversores complejos en el mercado de criptomonedas.

Sin embargo, un riesgo importante de esta estrategia radica en el riesgo de custodia del intercambio, que se refleja en el colapso de FTX y su impacto en la primera generación de gerentes neutrales delta.Una vez que el intercambio está cerrado, todos los fondos pueden perderse.Esta es la razón por la cual los gerentes convencionales manejan el capital de manera eficiente y segura, pero se ven enormes afectados negativamente por la falla de FTX.Exchange Risk es una de las razones importantes para que Ethena elija usar @CopperHQ y @CeffugLobal.Como intermediarios de confianza, estos proveedores de servicios de alojamiento son responsables de mantener activos y ayudar a la interacción de Ethena con el intercambio, al tiempo que evitan el riesgo de custodia de Ethena expuesto a los intercambios.Los intercambios a su vez pueden confiar en cobre y Ceffu porque tienen acuerdos legales con la agencia de custodia.El beneficio y las pérdidas totales (es decir, Ethena debe pagar la cantidad de múltiples comerciantes, o la cantidad de múltiples comerciantes que deben Ethena) se resuelve regularmente por cobre y ceffu, y Ethena reorganiza sistemáticamente su posición en función de este asentamiento resultados.Esta disposición de alojamiento reduce efectivamente los intercambios de riesgos relacionados al tiempo que garantiza la estabilidad y la sostenibilidad del sistema.

El lanzamiento y la redención de USDE / Susde son relativamente simples.Puede usar USDC u otros activos importantes para comprar o elegir el USDE.El USDE puede comprometerse a generar Susde, y Susde obtendrá beneficios.Susde se puede vender al mercado pagando la tarifa de caída correspondiente o redimir el USDE.El proceso de redención generalmente lleva siete días.El USDE se puede intercambiar por activos de soporte (correspondientes a $ 1) en una relación de 1: 1.Estos activos compatibles provienen de reservas y garantías de activos utilizados por Ethena (principalmente derivados de BTC y ETH/ETH).Dado que algunos USDS no están comprometidos (muchos de ellos se usan para Pendle o Aave), los ingresos generados por los activos que respaldan estos USDE de desempaquetado ayuda a mejorar los beneficios de Susde.

Hasta ahora, Ethena es relativamente fácil de manejar una gran cantidad de retiro y depósitos. ?

Bien, si hay una gran cantidad de retiro, por ejemplo, 50%

¿Cómo «fallar» Ethena?

Dado que ahora hemos entendido que los ingresos de Ethena no son «falsos», y cómo funciona en un nivel ligeramente sutil, ¿cuál es la verdadera verdadera preocupación de Ethena?Básicamente están las siguientes situaciones.En primer lugar, la tasa de interés de capital puede volverse negativa. No es suficiente para cubrir la pérdida.Esta situación parece ser relativamente improbable, porque la mayoría de los usuarios pueden dejar de usar el USDE cuando se reducen los ingresos, lo que también ha sucedido en el pasado.

Otro riesgo es el riesgo de custodia, es decir, cobre o ceffu que intentan operar con el dinero de Ethena.El hecho de que el custodio no controle completamente los activos reduce este riesgo.El intercambio no tiene autoridad de firma y no puede controlar ninguna billetera que tenga los activos básicos.El cobre y el Ceffu son billeteras «integrales», lo que significa que los fondos de todos los usuarios institucionales se mezclan en billeteras calientes/cálidas/frías, y hay muchas medidas de prevención de riesgos como el gobierno (es decir, el control) y el seguro.Desde una perspectiva legal, esta es la estructura del fideicomiso de aislamiento de bancarrota.En la práctica, todavía hay riesgos de negligencia y centralización simples, pero de hecho hay muchas medidas preventivas para evitar este problema.

El tercero, el riesgo más comúnmente discutido es el riesgo de liquidez.Para gestionar la redención, Ethena debe vender sus derivados y posiciones detectar al mismo tiempo.Si el precio de ETH/BTC fluctúa violentamente, este puede ser un proceso difícil, costoso y de consumo de tiempo.En la actualidad, Ethena ha preparado cientos de millones de dólares para cambiar el USDE a dólares estadounidenses a una relación de 1: 1 porque tiene muchas posiciones estables.Sin embargo, si la proporción de Ethena del contrato de liquidación total (es decir, todos los derivados inadecuados) está aumentando, el riesgo será relativamente grave y puede conducir a varios puntos porcentuales del valor de activo neto (NAV) de Ethena.Sin embargo, en este caso, es probable que el grupo de seguros llene este vacío.

¿Cuál es el riesgo de usar Ethena como acuerdo?

En un sentido amplio, el riesgo de Ethena se puede dividir en dos riesgos básicos: liquidez del USDE y solvencia del USDE.La liquidez del USDE se refiere al efectivo disponible real y está dispuesto a comprar el USDE a un precio a un valor de referencia de 1 USD o 1% más bajo que el valor de referencia.La solvencia del USDE se refiere a eso, incluso si Ethena puede no tener efectivo en un momento determinado (como un largo período de retiro), si hay suficiente tiempo para eliminar los activos, puede obtener este efectivo.Por ejemplo, si le prestas $ 100,000 a tus amigos, y él tiene una casa por valor de $ 1 millón.De hecho, sus amigos pueden no tener dinero hecho listo, y es posible que no pueda sacarlo mañana, pero si le da suficiente tiempo, es probable que recaude suficiente dinero para devolverle.En este caso, su préstamo es saludable, y sus amigos solo no tienen liquidez, es decir, sus activos pueden llevar mucho tiempo vender.La esencia de la bancarrota significa que no debería existir liquidez, pero la liquidez limitada no significa activos de bancarrota.

Cuando Ethena coopera con algunos protocolos (como Etherfi y Eigenlayer), solo enfrentará riesgos importantes solo cuando la falta de Ethena no se compensa.Otros protocolos, como Aave y Morpho, si los productos de Ethena son insuficientes durante mucho tiempo, pueden enfrentar riesgos importantes.En la actualidad, la liquidez del USDE / Susde en la cadena es de aproximadamente 70 millones de dólares estadounidenses.Aunque la cita se puede obtener mediante el uso de un polímero, se dice que el USDE de hasta $ 1 mil millones puede intercambiarse por el USDC en una relación de 1: 1, pero es probable que esto se deba a la enorme demanda de USDE, Debido a que esto se basa en la intención de la intención.Cuando se agota la liquidez, Ethena enfrentará la presión de manejar la redención para restaurar la liquidez, pero esto puede llevar tiempo, y Aave y Morpho pueden no tener suficiente tiempo.

Para entender por qué ocurre esta situación, es importante comprender cómo AVEA y Morpho manejan la liquidación.Cuando la posición de la deuda en AAVE y Morpho no es saludable, es decir, se liquidará la relación del valor del préstamo (la relación entre el monto del préstamo y la hipoteca).Una vez que esto suceda, la hipoteca se venderá para pagar la deuda, cobrar tarifas y devolver los fondos restantes al usuario.En resumen, si el valor de la deuda (principal + interés) está cerca de la relación programada en comparación con el valor de la garantía, la posición se liquidará.Cuando esto sucede, la hipoteca se venderá/convertirá en activos de deuda.

En la actualidad, muchas personas usan estos acuerdos de préstamo para depositar a Susde como hipotecas y usar el USDC como deuda.Esto significa que si se produce liquidación, una gran cantidad de Susde / USDE se venderá como USDC / USDT / DAI.Si todos suceden al mismo tiempo y acompañados de otras fluctuaciones violentas del mercado, es probable que el USDE pierda vinculado al dólar estadounidense (si la escala de compensación es muy grande, por supuesto, es de aproximadamente $ 1 mil millones).En este caso, se puede generar una gran cantidad de deudas incobrables en teoría.Para AAVE, todo el grupo de núcleo se verá afectado negativamente.Sin embargo, en esta situación potencial de problemas de liquidez puro, el método de gestión de compensación puede ajustarse.

Si la liquidación puede causar deudas incobrables, en lugar de vender activos básicos en un mercado con una liquidez insuficiente y permitir que los titulares de AAVE asuman la diferencia, AAVE DAO puede soportar la responsabilidad de los tokens y las posiciones, pero no vendió la hipoteca de inmediato.Esto permitirá que AAVE espere hasta que el precio y la liquidez de Ethena reanuden la estabilidad, de modo que AAVE gana más dinero (en lugar de pérdida neta) durante el proceso de liquidación, y permite a los usuarios recibir fondos (en lugar de obtener nada debido a la existencia de deudas incobrables. ).Por supuesto, este sistema es válido solo cuando el USDE regresa al valor anterior.Sin embargo, si hay un evento de alta probabilidad que puede hacer que el valor del token sea cero, entonces es poco probable que la liquidación obtenga más valor que esperar, y puede haber diferencias del 10-20%, porque los titulares individuales se dan cuenta de que se dan cuenta de que algunos titulares son Consciente de la conciencia y comenzó a vender posiciones a una velocidad más rápida que el parámetro.Esta opción de diseño es muy importante para los activos que pueden ocurrir en el mercado de espuma. sistema.

El riesgo de bancarrota se reduce relativamente, pero no es cero.Por ejemplo, suponiendo que uno de los intercambios utilizados por Ethena esté en quiebra.Por supuesto, la hipoteca de Ethena es segura en el custodio, pero de repente pierde la cobertura y ahora debe ser cobertura en un posible mercado turbulento.El custodio también puede ir a la quiebra, tal como señaló con @cryptohayes en Corea del Sur.No importa qué tipo de protección sean el custodio, puede haber una piratería seria u otros problemas.

¿Cuál es el riesgo de no usar Ethena?

Ahora que hemos discutido el riesgo de Ethena, ¿cuál es el riesgo de no usar el protocolo Ethena?Veamos algunas estadísticas.La mitad de Pendle’s TVL (al escribir este artículo) se atribuye a Ethena.Para Sky / Maker, el 20% de ingresos se atribuye a Ethena hasta cierto punto.Alrededor del 30% de Morpho TVL proviene de Ethena.Ethena es ahora una de las principales fuerzas impulsoras de los ingresos AAVE y las nuevas monedas de estabilización.Las plataformas bien conocidas que no han utilizado Ethena o interactúan con sus productos de alguna manera básicamente.

En el acuerdo, hay algunas similitudes interesantes entre la adopción de Ethena y el uso de Lido.Alrededor de 2020 y 2021, la competencia por el mayor acuerdo de préstamo es aún más intensa.Sin embargo, el compuesto presta más atención a minimizar los riesgos, lo que puede llegar a extremos ridículos.Aave integró Steth ya en marzo de 2022.El compuesto se ha discutido en 2021 para discutir la adición de Steth, pero no lo hizo hasta que se propuso la propuesta formal en julio de 2024.Esta vez es justo cuando AAVE comienza a superar el compuesto.Aunque el compuesto sigue siendo relativamente grande, el bloqueo total vale 2 mil millones de dólares estadounidenses, pero ahora es solo una décima parte de la escala AAVE, y una vez dominó.

Hasta cierto punto, esto también se puede ver a partir de los métodos relativos de Ethena con @morpholabs y @aavelabs.Morpho comenzó a integrar Ethena en marzo de 2024, y Aave no integró a Susde hasta noviembre.Hay una brecha entre ocho meses.Desde AAVE integrado Ethena, TVL ha aumentado $ 8 mil millones, y los ingresos de los usuarios de productos también han aumentado significativamente.Esto ha llevado a la relación «Aavethena».

La tasa de interés «libre de riesgos» de Ethena, o al menos su tasa de interés «normal» es de aproximadamente el 10%.Esto supera con creces el doble del valor de FFR (tasa de interés libre de riesgo), este último es actualmente aproximadamente 4.25%.Introdujo a Ethena en AAVE, especialmente Susde, que tiene un aumento funcionalmente de la tasa de interés equilibrada de los préstamos, porque la tasa de interés «de referencia» de la AAVE hereda la tasa de interés de referencia de Ethena, incluso si no está completamente 1: 1, estará más cerca .Después de que el AAVE anterior introdujo a Steth, la tasa de interés de préstamo de ETH era aproximadamente la misma que el rendimiento de Steth, que había aparecido antes.

En resumen, no usar el protocolo de Ethena puede enfrentar el riesgo de bajos rendimientos y baja demanda, pero para evitar el riesgo de desacoplamiento grave o colapso del precio del USDE, y este riesgo puede ser mínimo.Algunos sistemas como Morpho pueden adaptarse mejor y evitar el colapso potencial debido a su estructura independiente.Por lo tanto, es comprensible que el sistema como AAVE basado en un grupo de capital más grande requiera un período de tiempo más largo para usar Ethena.Ahora, aunque la mayor parte del contenido está revisando el pasado, quiero presentar algunas opiniones que se centren más en el futuro.Recientemente, Ethena ha estado trabajando duro para integrar Dex.La mayoría de Dex carece de necesidades cortas, es decir, usuarios que desean ser contratos a corto plazo.En términos generales, el único tipo de usuario que puede continuar logrando esto es el comerciante neutral de Delta, del cual Ethena es el más grande.Creo que poder integrar con éxito Ethena y mantener buenos productos al mismo tiempo para mantener un buen producto puede deshacerse de la competencia al deshacerse de sus competidores más pequeños a través de la cooperación con Ethena en estrecha cooperación con Ethena.