التجميع: كتلة يونيكورن

Ethena هي الاتفاقية الأكثر نجاحًا في تاريخ Defi.منذ حوالي عام ، بلغ إجمالي حجم القفل (TVL) أقل من 10 ملايين دولار أمريكي ، وقد ارتفع الآن إلى 5.5 مليار دولار.يتكامل مع بروتوكولات متعددة بطرق مختلفة ، مثل@aave ،@skyecosystem (أي صانع / SparkLend) ،@morpholabs ،@pendle_fi ، و eigenlayer.هناك العديد من الاتفاقات مع Ethena ، بحيث عندما تذكرت شريكًا آخر ، اضطررت إلى استبدال الغطاء عدة مرات.في المراكز العشرة الأولى في TVL ، ستة تعاون مع Ethena أو Ethena (احتلت Ethena المرتبة التاسعة).إذا فشلت إيثينا ، فسيكون له تأثير عميق على العديد من البروتوكولات ، وخاصة AAVE و Morpho و Maker.في الوقت نفسه ، زادت Ethena بشكل كبير من استخدام Defi بأكمله من خلال مليارات الدولارات ، على غرار تأثير Steth على Ethereum Defi.لذلك ، هل من المقرر أن يدمر إيثينا Defi الذي نعرفه ، أم أنه يجلب Defi إلى عصر النهضة الجديدة؟دعونا نستكشف هذه القضية بعمق.

كيف تعمل إيثينا؟

على الرغم من أنه تم إطلاقه لأكثر من عام ، إلا أن الناس لا يزالون يعانون من سوء فهم عالمي حول مبادئ عمل إيثينا.يزعم الكثير من الناس أنها لونا جديدة ثم يرفضون شرحها.كشخص حذر لونا ، وجدت أن هذا الرأي هو واحد للغاية ، ولكن في الوقت نفسه أعتقد أن معظم الناس يفتقرون إلى فهم كافٍ لكيفية عمل إيثينا.إذا كنت تعتقد أنك تفهم تمامًا كيف تدير إيثينا محايدة دلتا ، واستضافة ، واستردادها ، فيرجى تخطي هذا القسم ، وإلا فإن هذه مادة قراءة مهمة تتفهمها تمامًا.

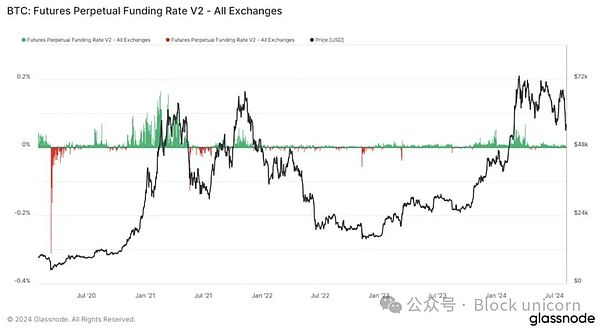

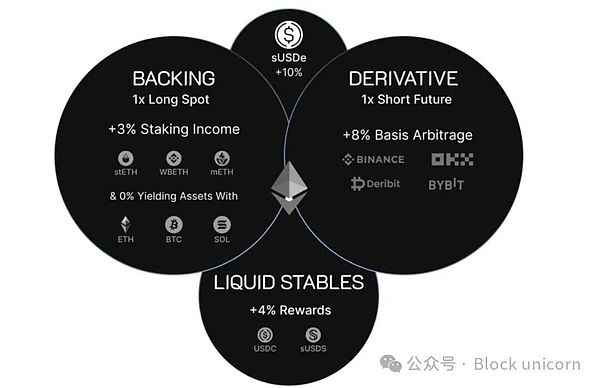

بشكل عام ، تستفيد إيثينا ، مثل BTC ، من التكهنات المالية وأسواق الثور المشفرة.لكن الطريق أكثر استقرارًا.مع ظهور العملات المشفرة ، يرغب المزيد والمزيد من التجار في القيام بمزيد من BTC و ETH ، وعدد أقل من المتداولين على استعداد لتكون قصيرة.بسبب العرض والطلب ، يدفع المتداولون على المدى القصير لمزيد من التجار.هذا يعني أنه يمكن للمتداولين الاحتفاظ BTCs ، مع تقصير نفس العدد من BTCs ، وبالتالي تحقيق موقف محايد ، أي عندما يرتفع سعر BTC ، فإن وضع الربح متعدد الفرق والخسارة لا يزال بإمكان التجار كسبهم دخل سعر الفائدة.تعتمد عملية إيثينا تمامًا على هذه الآلية ؛يستخدم الوضع الحالي للمستثمرين المعقدين في سوق التشفير.

ومع ذلك ، فإن هناك خطرًا كبيرًا من هذه الاستراتيجية في خطر حضانة البورصة ، وهو ما ينعكس في انهيار FTX وتأثيرها على الجيل الأول من مديري دلتا المحايدة.بمجرد إغلاق البورصة ، قد تضيع جميع الأموال.هذا هو السبب في أن المديرين الرئيسيين يديرون رأس المال بكفاءة وأمان ، لكنهم يتأثرون سلبًا بفشل FTX.تعتبر مخاطر التبادل واحدة من الأسباب المهمة لإيثينا لاختيار استخدام copperhq و @CEFFUGLOBAL.كوسطاء موثوق بهم ، يكون مقدمو الخدمات المستضافة هم مسؤولون عن الاحتفاظ بالأصول ومساعدة تفاعل إيثينا مع البورصة ، مع تجنب خطر حضانة إيثينا المعرضة للتبادلات.يمكن أن تعتمد التبادلات بدورها على النحاس و Ceffu لأن لديهم اتفاقات قانونية مع الوكالة الوصي.إجمالي الأرباح والخسارة (أي ، تحتاج إيثينا إلى دفع مبلغ العديد من المتداولين ، أو يتم تسوية مبلغ العديد من المتداولين المدينين لإيثينا) بشكل منتظم من قبل النحاس و Ceffu ، وإيثينا يعيد توازنها بشكل منهجي بناءً على هذه التسوية نتائج.يقلل ترتيب الاستضافة هذا بشكل فعال من المخاطر المتعلقة بالتبادلات مع ضمان استقرار النظام واستدامته.

صب واسترداد USDE / SUSDE بسيط نسبيا.يمكنك استخدام USDC أو أصول رئيسية أخرى لشراء أو إلقاء USDE.يمكن تعهد USDE بتوليد Susde ، وسوف تكسب Susde فوائد.يمكن بعد ذلك بيع Susde إلى السوق من خلال دفع رسوم الانخفاض المقابلة ، أو استرداد USDE.عادة ما تستغرق عملية الخلاص سبعة أيام.يمكن بعد ذلك تبادل USDE لأصول الدعم (المقابلة ل 1 دولار) بنسبة 1: 1.تأتي هذه الأصول المدعومة من احتياطيات الأصول والضمانات التي تستخدمها Ethena (بشكل أساسي مشتقات BTC و ETH/ETH).بالنظر إلى أن بعض الدولارات لا يتم التعهد (يتم استخدام العديد منها في Pendle أو Aave) ، فإن الدخل الناتج عن الأصول التي تدعم هذه USDE التي تفريغها تساعد على تعزيز فوائد SUSDE.

حتى الآن ، من السهل نسبيًا التعامل مع كمية كبيرة من السحب والودائع. ؟

حسنًا ، إذا كان هناك قدر كبير من الانسحاب ، على سبيل المثال ، 50 ٪

كيف “تفشل” إيثينا؟

بالنظر إلى أننا فهمنا الآن أن دخل إيثينا ليس “خطأ” ، وكيف يعمل على مستوى خفي بعض الشيء ، ما هي المخاوف الحقيقية لإيثينا؟في الأساس هناك المواقف التالية.بادئ ذي بدء ، قد يصبح سعر الفائدة الرأسمالي سلبيًا. لا يكفي لتغطية الخسارة.يبدو أن هذا الموقف غير مرجح نسبيًا ، لأن معظم المستخدمين قد يتوقفون عن استخدام USDE عند تقليل الإيرادات ، وهو ما حدث أيضًا في الماضي.

هناك خطر آخر هو خطر الوصاية ، أي النحاس أو Ceffu الذين يحاولون العمل بأموال Ethena.حقيقة أن الوصي لا يتحكم بشكل كامل في الأصول يقلل من هذا الخطر.لا يوجد لدى البورصة سلطة توقيع ولا يمكنها التحكم في أي محفظة تحمل الأصول الأساسية.يعد كل من النحاس و Ceffu محفظة “شاملة” ، مما يعني أن أموال جميع المستخدمين المؤسسيين مختلطة في محافظ ساخنة/دافئة/باردة ، وهناك العديد من تدابير الوقاية من المخاطر مثل الحوكمة (أي السيطرة) والتأمين.من منظور قانوني ، هذا هو هيكل ثقة عزل الإفلاس.في الممارسة العملية ، لا تزال هناك مخاطر الإهمال البسيط والمركزية ، ولكن هناك بالفعل العديد من التدابير الوقائية لتجنب هذه المشكلة.

والثالث ، أكثر المخاطر التي تمت مناقشتها هي خطر السيولة.لإدارة الفداء ، يجب على إيثينا بيع مشتقاتها ومواقفها المواقعية في نفس الوقت.إذا كان سعر ETH/BTC يتقلب بعنف ، فقد تكون هذه عملية صعبة ومكلفة ووقت.في الوقت الحاضر ، أعدت إيثينا مئات الملايين من الدولارات من أجل تبادل الدولارات الأمريكية بالدولار الأمريكي بنسبة 1: 1 لأنها تشغل الكثير من المواقف المستقرة.ومع ذلك ، إذا كانت نسبة إيثينا لعقد التصفية الكلي (أي جميع المشتقات غير المناسبة) تزداد ، فإن المخاطر ستكون خطيرة نسبيًا ، وقد تؤدي إلى عدة نقاط مئوية من صافي قيمة الأصول (NAV).ومع ذلك ، من المحتمل أن يملأ مجموعة التأمين هذه الفجوة.

ما هو خطر استخدام إيثينا كاتفاق؟

بمعنى واسع ، يمكن تقسيم خطر إيثينا إلى مخاطر أساسية: سيولة USDE وملاءة ملاءمة USDE.تشير سيولة USDE إلى النقد الفعلي المتاح ، وهي على استعداد لشراء USDE بسعر بقيمة معيارية تبلغ 1 دولار أمريكي أو 1 ٪ من القيمة القياسية.يشير الملاءة الخاصة بـ USDE إلى ذلك حتى لو لم يكن لدى Ethena نقودًا في وقت معين (مثل فترة طويلة من الانسحاب) ، إذا كان هناك وقت كافٍ لمسح الأصول ، فيمكنه الحصول على هذه الأموال.على سبيل المثال ، إذا قرضت 100000 دولار لأصدقائك ، ولديه منزل بقيمة مليون دولار.في الواقع ، قد لا يكون لأصدقائك أموال جاهزة ، وقد لا يكون قادرًا على إخراجها غدًا ، ولكن إذا أعطاه وقتًا كافيًا ، فمن المحتمل أن يجمع ما يكفي من المال لإعادتك.في هذه الحالة ، يكون قرضك صحيًا ، وأصدقائك ليس لديهم سيولة فقط ، أي أن أصوله قد تستغرق وقتًا طويلاً للبيع.إن جوهر الإفلاس يعني أن السيولة يجب ألا تكون موجودة ، لكن السيولة المحدودة لا تعني أصول الإفلاس.

عندما تتعاون Ethena مع بعض البروتوكولات (مثل Etherfi و eigenlayer) ، فإنها لن تواجه فقط مخاطر كبيرة فقط عندما لا يتم تعويض Ethena’s Non -DEBT.بروتوكولات أخرى ، مثل Aave و Morpho ، إذا كانت منتجات Ethena غير كافية لفترة طويلة ، فقد تواجه مخاطر كبيرة.في الوقت الحاضر ، تبلغ سيولة USDE / SUSDE على السلسلة حوالي 70 مليون دولار أمريكي.على الرغم من أنه يمكن الحصول على الاقتباس باستخدام بوليمر ، يقال أنه يمكن تبادل USDE الذي يصل إلى مليار دولار مقابل USDC بنسبة 1: 1 ، ولكن من المحتمل أن يكون هذا بسبب الطلب الكبير على USDE ، لأن هذا يعتمد على نية القصد.عندما تستنفد السيولة ، ستواجه Ethena ضغط إدارة الفداء لاستعادة السيولة ، ولكن هذا قد يستغرق وقتًا ، وقد لا يكون لدى Aave و Morpho وقتًا كافيًا.

لفهم سبب حدوث هذا الموقف ، من المهم أن نفهم كيف يدير Aave و Morpho التصفية.عندما يكون موقف الدين على AAVE و Morpho غير صحي ، فسيتم تصفية نسبة قيمة القرض (النسبة بين مبلغ القرض والرهن العقاري).بمجرد حدوث ذلك ، سيتم بيع الرهن العقاري لسداد الديون وجمع الرسوم وإرجاع أي أموال متبقية للمستخدم.باختصار ، إذا كانت قيمة الدين (الفائدة الرئيسية +) قريبة من النسبة المجدولة مقارنة بقيمة الضمان ، فسيتم تصفية الموضع.عندما يحدث هذا ، سيتم بيع/تحويل الرهن العقاري إلى أصول ديون.

في الوقت الحاضر ، يستخدم العديد من الأشخاص اتفاقيات القروض هذه لإيداع SUSDE كرهون عقارية واستخدام USDC كدين.هذا يعني أنه في حالة حدوث تصفية ، سيتم بيع عدد كبير من SUSDE / USDE كـ USDC / USDT / DAI.إذا حدث جميعهم في نفس الوقت ويرافقه تقلبات السوق العنيفة الأخرى ، فمن المحتمل أن تخسر USDE مرتبطًا بالدولار الأمريكي (إذا كان مقياس المقاصة كبيرًا جدًا ، بالطبع ، فهو حوالي مليار دولار).في هذه الحالة ، قد يتم إنشاء عدد كبير من الديون المعدومة من الناحية النظرية.بالنسبة لـ AAVE ، سيتأثر تجمع الأساس بأكمله سلبًا.ومع ذلك ، في هذا الوضع المحتمل لمشاكل السيولة النقية ، قد يتم تعديل طريقة إدارة المقاصة.

إذا كان التصفية قد يتسبب في ديون سيئة ، فبدلاً من بيع الأصول الأساسية في السوق ذات السيولة غير الكافية والسماح لأصحاب AAVE بتحمل الفرق ، يمكن لـ AAVE DAO تحمل مسؤولية الرموز والمواقف ، ولكن لا يتم بيع الرهن العقاري على الفور.سيتيح هذا لـ AAVE للانتظار حتى يستأنف السعر وسيولة إيثينا الاستقرار ، بحيث يكسب AAVE المزيد من المال (بدلاً من الخسارة الصافية) أثناء عملية التصفية ، ويسمح للمستخدمين بتلقي الأموال (بدلاً من الحصول على أي شيء بسبب وجود ديون سيئة ).بالطبع ، يكون هذا النظام صالحًا فقط عندما يعود USDE إلى القيمة السابقة.ومع ذلك ، إذا كان هناك حدث احتمال كبير قد يتسبب في قيمة الرمز المميز إلى الصفر ، فمن غير المرجح أن يحصل التصفية على قيمة أكبر من الانتظار ، وقد يكون هناك 10-20 ٪ من الاختلافات ، لأن أصحاب الأفراد يدركون أنهم يدركون أن بعض أصحابها تدرك الوعي وبدأت في بيع المواقف بسرعة أسرع من المعلمة.يعد اختيار التصميم هذا مهمًا جدًا للأصول التي قد تحدث في سوق الرغوة. نظام.

يتم تقليل خطر الإفلاس نسبيًا ، لكنه ليس صفرًا.على سبيل المثال ، على افتراض أن إحدى التبادلات المستخدمة من قبل Ethena مفلسة.بطبيعة الحال ، فإن رهن إيثينا آمن في الوصي ، لكنه يفقد فجأة التحوط ويجب الآن التحوط في سوق مضطرب محتمل.قد يفلس الوصي أيضًا ، تمامًا كما أشار مع Cryptohayes في كوريا الجنوبية.بغض النظر عن نوع الحماية حول الحارس ، قد لا تزال هناك مشاكل مشفرة.

ما هو خطر عدم استخدام إيثينا؟

الآن بعد أن ناقشنا خطر إيثينا ، ما هو خطر عدم استخدام بروتوكول إيثينا؟دعونا نرى بعض الإحصائيات.يعزى نصف Pendle’s TVL (عند كتابة هذا المقال) إلى Ethena.بالنسبة إلى Sky / Maker ، يعزى الدخل بنسبة 20 ٪ إلى Ethena إلى حد ما.حوالي 30 ٪ من Morpho TVL يأتي من إيثينا.Ethena هي الآن واحدة من القوى الدافعة الرئيسية لإيرادات AAVE وعملات الاستقرار الجديدة.إن المنصات المعروفة التي لم تستخدم إيثينا أو تتفاعل مع منتجاتها بطريقة ما تم التخلص منها بشكل أساسي.

في الاتفاقية ، هناك بعض أوجه التشابه المثيرة للاهتمام بين اعتماد إيثينا واستخدام Lido.في حوالي عامي 2020 و 2021 ، تعد المنافسة على أكبر اتفاقية القروض أكثر كثافة.ومع ذلك ، فإن المركب يولي المزيد من الاهتمام لتقليل المخاطر ، والتي قد تصل إلى أقصى الحدود المضحكة.AAVE متكامل Steth في وقت مبكر من مارس 2022.تمت مناقشة المركب في عام 2021 لمناقشة إضافة Steth ، لكنه لم يفعل ذلك حتى تم اقتراح الاقتراح الرسمي في يوليو 2024.هذه المرة فقط عندما يبدأ Aave في تجاوز المركب.على الرغم من أن المركب لا يزال كبيرًا نسبيًا ، إلا أن إجمالي القفل يساوي ملياري دولار أمريكي ، ولكنه الآن هو عُشر واحد فقط من مقياس AAVE ، وقد سيطرت عليه مرة واحدة.

إلى حد ما ، يمكن ملاحظة ذلك أيضًا من الأساليب النسبية لإيثينا مع morpholabs و @Aaavelabs.بدأ Morpho في دمج Ethena في مارس 2024 ، ولم يدمج Aave Susde حتى نوفمبر.هناك فجوة بين ثمانية أشهر.نظرًا لأن AAVE Integrated Ethena ، زادت TVL 8 مليارات دولار ، وزاد دخل مستخدمي المنتج بشكل كبير.وقد أدى ذلك إلى علاقة “Aavethena”.

سعر الفائدة “المخاطر” من إيثينا ، أو على الأقل سعر الفائدة “الطبيعي” حوالي 10 ٪.يتجاوز هذا بكثير ضعف قيمة FFR (سعر الفائدة الخالي من المخاطر) ، ويبلغ الأخير حاليًا حوالي 4.25 ٪.أدخلت إيثينا في AAVE ، وخاصة SUSDE ، التي تزيد وظيفيًا من معدل الفائدة المتوازن للاقتراض ، لأن معدل الفائدة “القياسي” لـ AAV .بعد أن قدم AAVE السابق Steth ، كان سعر الفائدة المقترض لـ ETH هو نفسه تقريبًا مثل عائد Steth ، الذي ظهر من قبل.

باختصار ، قد يواجه عدم استخدام بروتوكول إيثينا خطر انخفاض العائد والطلب المنخفض ، ولكن لتجنب خطر فك خطير أو انهيار سعر الدولار الأمريكي ، وقد يكون هذا الخطر ضئيلًا.قد تتكيف بعض أنظمة مثل Morpho بشكل أفضل وتجنب الانهيار المحتمل بسبب بنيتها المستقلة.لذلك ، من المفهوم أن النظام مثل AAVE استنادًا إلى مجموعة رأس المال الأكبر يتطلب فترة أطول من الوقت لاستخدام إيثينا.الآن ، على الرغم من أن معظم المحتوى يقوم بمراجعة الماضي ، إلا أنني أريد طرح بعض المشاهدات التي تركز أكثر على المستقبل.في الآونة الأخيرة ، تعمل إيثينا بجد لدمج DEX.تفتقر معظم DEX إلى الاحتياجات القصيرة ، أي المستخدمين الذين يرغبون في أن يكونوا عقودًا قصيرة الأجل.بشكل عام ، فإن نوع المستخدم الوحيد الذي يمكن أن يستمر في تحقيق ذلك هو تاجر دلتا المحايد ، والذي تعد إيثينا الأكبر منه.أعتقد أن القدرة على دمج إيثينا بنجاح والحفاظ على منتجات جيدة في نفس الوقت للحفاظ على منتج جيد.

<-style-type>