Auteur : YQ ; Source : X, @yq_acc ; Compilateur : Shaw Bitcoin Vision

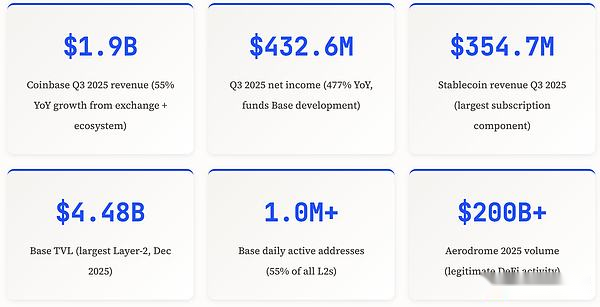

Coinbase est passé d’un simple échange centralisé à un orchestrateur d’écosystème, dont le cœur est Base, la plateforme Ethereum Layer-2 lancée en août 2023. Ce changement exploite trois avantages de la Silicon Valley qu’aucune autre blockchain ne peut égaler :L’infrastructure réglementaire facilite l’entrée sur le marché américain(Compte 108 millions d’utilisateurs vérifiés et un chiffre d’affaires trimestriel stable de 354,7 millions de dollars) ;Un réseau d’anciens élèves connecte les projets au capital-risque(Polychain, 1confirmation et Paradigm fondés par des anciens de Coinbase) ;etUne plateforme de développement qui réduit la complexité de la blockchain(AgentKit, protocole de paiement x402, portefeuille intégré). Base atteint le leadership du marché avec 4,48 milliards de dollars en TVL (le plus grand réseau de couche 2), plus d’un million d’adresses actives quotidiennes (55 % de toutes les couches de 2) et le volume de transactions cumulé prévu de la plate-forme Aerodrome de plus de 200 milliards de dollars d’ici 2025. Cependant, la composition des transactions montre une tension entre la spéculation des jetons des créateurs (le volume d’émission quotidien maximal a atteint 38 254 fois et un taux d’échec sur trois mois de 86 %) et l’infrastructure institutionnelle DeFi.Les résultats de Coinbase au troisième trimestre 2025 (1,9 milliard de dollars de chiffre d’affaires, 432,6 millions de dollars de bénéfice net) démontrent la capacité financière à continuer d’investir dans l’écosystème, tandis que le partenariat avec Circle (740 millions de dollars de chiffre d’affaires par trimestre, 74 milliards de dollars de circulation USDC) lui fournit une base stable.

1. Des opérations d’échange à l’architecture des écosystèmes

L’évolution stratégique de Coinbase d’un échange centralisé à un développeur complet d’écosystème blockchain reflète une transformation réfléchie similaire à la transformation d’Amazon d’une librairie en ligne à un fournisseur d’infrastructure cloud via AWS.Base, lancé en août 2023, deviendra l’infrastructure de Coinbase dans le domaine de la blockchain, fournissant des bases de construction et des outils de développement pour d’autres applications, plutôt que de concurrencer directement tous les cas d’utilisation de crypto-monnaie.Ce changement structurel d’un fournisseur de services à un opérateur de plate-forme a également modifié le modèle de revenus de Coinbase, le faisant passer de frais de transaction purs à une capture de valeur à plusieurs niveaux, y compris les revenus du séquenceur, l’émission de pièces stables, les frais de cotation de jetons et l’équité dans les projets d’écosystème.

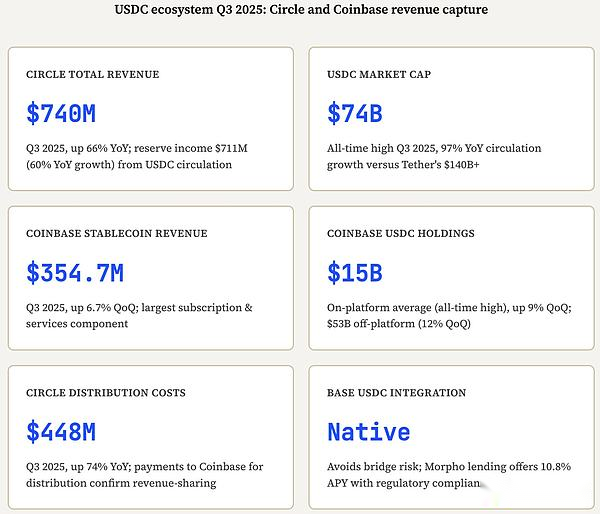

Cette transformation a été quantifiée dans la performance financière de Coinbase au troisième trimestre 2025, qui démontre à la fois la santé de l’entreprise avec des investissements continus dans l’écosystème et la contribution de Base à la diversification des revenus.Coinbase a déclaré un chiffre d’affaires trimestriel de 1,9 milliard de dollars (une augmentation d’une année sur l’autre de 55 %) et un bénéfice net de 432,6 millions de dollars (une augmentation d’une année sur l’autre de 477 %).Les revenus des abonnements et des services (y compris les activités liées à la base et l’émission de pièces stables) ont désormais diversifié leurs revenus au-delà des frais de transaction.Au troisième trimestre 2025, les revenus du stablecoin ont atteint 354,7 millions de dollars (soit une augmentation de 6,7 % d’un trimestre sur l’autre), devenant ainsi la composante la plus importante du segment des abonnements et des services.Les revenus des abonnements et des services devraient atteindre 710 à 790 millions de dollars au quatrième trimestre 2025, grâce à la popularité continue de l’USDC et à la croissance de l’écosystème.

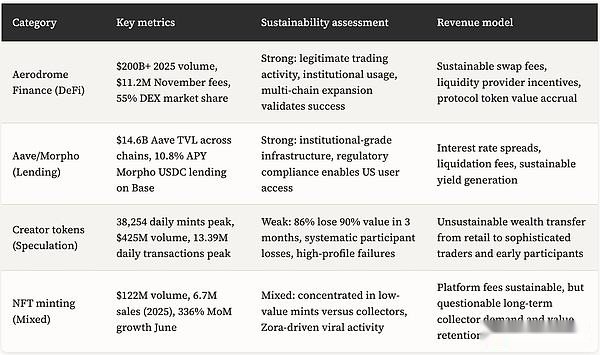

Base a atteint le leadership du marché avec 4,48 milliards de dollars de valeur totale verrouillée (TVL) en décembre 2025, dépassant Arbitrum et d’autres réseaux matures de couche 2, et n’est en activité que depuis 28 mois.Il y a plus d’un million d’adresses actives quotidiennes, représentant 55 % de toutes les adresses de couche 2 d’ici fin 2025 (passant de 63 % en janvier à 82 % des principaux réseaux de couche 2 en avril).Le 1er janvier 2025, le volume quotidien des transactions a culminé à 13,39 millions de transactions, démontrant ses solides capacités de traitement du débit de transactions.Aerodrome Finance, la principale bourse décentralisée (DEX) de la Base, a un volume d’échanges cumulé de plus de 200 milliards de dollars américains en 2025 (soit une multiplication par 3 d’une année sur l’autre) et a généré 11,2 millions de dollars américains de frais de traitement en novembre 2025, avec des revenus annualisés d’environ 136 millions de dollars américains.Ces mesures valident l’exécution technique de Base et son acceptation par le marché, mais des questions demeurent quant à la composition des transactions et à la durabilité de la croissance tirée par les jetons de créateur.

2. Réseau d’anciens élèves de Coinbase : réseau de capitaux de la Silicon Valley sur la chaîne

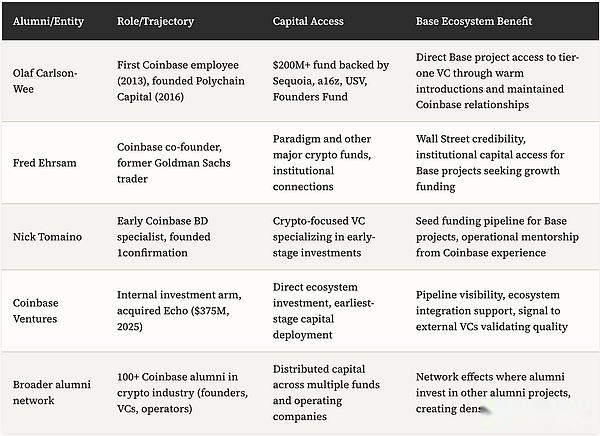

Le réseau d’anciens élèves de Coinbase offre un avantage structurel à l’écosystème de base, similaire à la façon dont PayPal Mafia (Peter Thiel, Elon Musk et Reid Hoffman) a façonné les avantages structurels des générations entrepreneuriales suivantes grâce à l’accès au capital, à l’expertise opérationnelle et aux présentations.. Olaf Carlson-Wee a été le premier employé embauché par Coinbase en 2013. Il l’a quitté en 2016 pour fonder Polychain Capital, qui fait désormais partie des plus grands fonds spéculatifs de crypto-monnaie au monde et a levé 200 millions de dollars auprès de sociétés comme Sequoia Capital, Union Square Ventures, Andreessen Horowitz et Founders Fund.Le portefeuille de Polychain comprend des projets de l’écosystème Base qui bénéficient d’investissements en capital et de la relation que Carlson-Wee entretient avec les dirigeants de Coinbase, créant un pipeline de projets qui permet aux projets Base de bénéficier d’une diligence raisonnable plus rapide et de conditions plus favorables que des projets similaires sur d’autres chaînes concurrentes.

Fred Ehrsam est un ancien trader de Goldman Sachs qui a cofondé Coinbase avec Brian Armstrong. Il est le deuxième nœud important d’anciens élèves reliant l’écosystème Coinbase au capital de Wall Street et aux relations institutionnelles.L’entrepreneuriat et les investissements ultérieurs d’Ehrsam ont ouvert des voies supplémentaires pour la formation de capital, tandis que son expérience chez Goldman Sachs lui a donné de la crédibilité lors de l’évaluation des investissements dans l’infrastructure de crypto-monnaie auprès des institutions financières traditionnelles.L’expérience de Nick Tomaino illustre ce modèle à plus petite échelle : il a été spécialiste du développement commercial en début de carrière chez Coinbase, puis a rejoint Runa Capital pour améliorer ses compétences en capital-risque, puis a fondé 1confirmation, un fonds de capital-risque axé sur la crypto-monnaie.À mesure que les anciens élèves à succès investissent dans des projets Coinbase ultérieurs, l’effet de réseau continue de croître, formant un écosystème financier étroitement interconnecté.Dans cet écosystème, les projets Coinbase bénéficient d’un accès préférentiel au financement via des connexions personnelles, un avantage que d’autres écosystèmes blockchain ne peuvent pas reproduire sans des réseaux d’anciens élèves similaires.

Coinbase Ventures, la branche de déploiement de capital interne de Coinbase, investit dans des fondateurs exceptionnels qui stimulent la croissance de l’écosystème cryptographique et établit des partenariats avec des équipes en démarrage.Fin 2025, Coinbase a acquis Echo, fondée par le célèbre trader de crypto-monnaie Cobie, pour 375 millions de dollars. Cette décision a ajouté une plate-forme complète de financement et d’exécution de transactions en chaîne à Coinbase Ventures, lui permettant d’avoir un aperçu plus précoce des projets potentiels et de fournir un processus standardisé pour le financement privé de crypto-monnaie.Cette acquisition illustre la façon dont Coinbase identifie les besoins d’infrastructure émergents (formation de capital en chaîne) et acquiert des solutions tout en les intégrant dans la stratégie plus large de l’écosystème de base.À en juger par les performances réelles, la rapidité de financement et la prime de valorisation du projet Base ont augmenté.La communication entre les fondateurs montre que les projets axés sur la base peuvent obtenir des réponses de capital-risque plus rapides, des valorisations initiales plus élevées et des conditions plus favorables que des projets similaires sur d’autres réseaux de couche 2.

Réseau d’anciens élèves de Coinbase et avantage capital de la Silicon Valley

3. Plateforme de développement : réduire la complexité de la blockchain

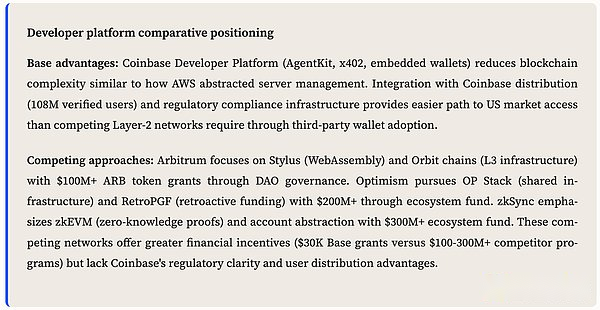

La stratégie de plate-forme de développement de Coinbase est similaire à celle d’Amazon AWS, ce qui simplifie la complexité de la gestion des serveurs afin que les développeurs d’applications puissent se concentrer sur la logique métier plutôt que sur les opérations d’infrastructure.La plateforme de développement Coinbase (CDP) fournit une boîte à outils, simplifie la complexité de la blockchain et permet aux développeurs de créer des applications en utilisant des modèles de développement Web familiers sans avoir besoin d’une expertise approfondie en cryptographie ou d’une connaissance des protocoles de blockchain.Lancé en 2024 et étendu au premier trimestre 2025, AgentKit permet aux agents IA d’interagir avec les réseaux blockchain grâce à une gestion sécurisée des portefeuilles et à des fonctionnalités complètes en chaîne.La valeur fondamentale de la plate-forme est de réduire les délais de mise sur le marché, permettant ainsi aux développeurs de publier des applications compatibles avec la blockchain en quelques semaines seulement, au lieu de consacrer des mois au développement de l’infrastructure.

Le protocole de paiement x402 réactive le code d’état HTTP 402 « Paiement requis », permettant aux API, aux applications et aux agents d’IA d’effectuer des paiements stables instantanés directement via HTTP.Le protocole résout le problème de longue date des micropaiements Internet en intégrant les demandes de paiement dans les interactions HTTP standard, éliminant ainsi le besoin d’un système de traitement des paiements distinct et les complexités d’intégration associées.Pour les développeurs d’applications qui ont besoin de gagner de l’argent grâce à la facturation basée sur l’utilisation, aux services d’abonnement ou aux API, x402 offre une intégration transparente par rapport aux méthodes de paiement traditionnelles impliquant des intégrations bancaires, des comptes de processeur de paiement et des structures de frais complexes.Lancé en janvier 2025, en synchronisation avec les mises à jour d’AgentKit, le protocole crée une pile technologique unifiée pour les applications de paiement autonomes capables d’automatiser les transactions financières sans intervention humaine.

Infrastructure de portefeuille intégrée (portefeuille CDP)Cela réduit les barrières à l’entrée pour les utilisateurs finaux en permettant aux applications de créer et de gérer des portefeuilles d’utilisateurs derrière une interface Web familière, sans exiger que les utilisateurs comprennent les mnémoniques, les frais ou les mécanismes de transaction blockchain.Cette simplification est essentielle pour une adoption généralisée, car la complexité technique des crypto-monnaies peut gêner les utilisateurs non techniques qui ne comprennent pas des concepts tels que « frais », « occasionnel » ou « délai de confirmation de transaction ».Le programme Builder Grant de Coinbase, lancé à l’été 2025, a attribué 30 000 $ à 13 projets utilisant des portefeuilles CDP, AgentKit et Onramp, démontrant que Coinbase cultive activement l’écosystème des développeurs en offrant des incitations financières au-delà des outils.Le programme a reçu un total de 55 candidatures, ce qui indique qu’il existe toujours une demande pour ces outils de développement malgré des préoccupations plus larges concernant la composition de l’écosystème des jetons de créateur et la domination de la spéculation dans les indicateurs commerciaux.

4. Fossé réglementaire : l’accès au marché américain comme avantage concurrentiel

Le positionnement réglementaire de Base établi via l’infrastructure de conformité de Coinbase crée un avantage asymétrique similaire à la licence de transfert de fonds de PayPal en créant un fossé dans le domaine du paiement en ligne..Coinbase détient des licences dans les 50 États américains et a demandé à s’enregistrer en tant que bourse nationale de valeurs mobilières auprès de la Securities and Exchange Commission (SEC) des États-Unis, a également reçu un enregistrement de produits dérivés auprès de la Commodity Futures Trading Commission (CFTC) des États-Unis et est enregistré en tant que courtier auprès de la Financial Industry Regulatory Authority (FINRA) des États-Unis.Lorsque ce cadre de conformité est étendu à l’écosystème de Base, il passe d’un pur centre de coûts (des centaines de millions de dollars de dépenses juridiques et opérationnelles par an) à un actif stratégique.Les applications construites sur Base peuvent obtenir une clarté réglementaire pour l’accès au marché américain que d’autres réseaux de couche 2 ne peuvent pas fournir sans effectuer des investissements de conformité similaires.Compte tenu des coûts réglementaires énormes, de tels investissements de conformité restent économiquement irréalisables pour la plupart des fournisseurs d’infrastructures blockchain.

La rapidité d’acquisition des utilisateurs et la composition des utilisateurs sont des manifestations concrètes de ses avantages.D’ici le troisième trimestre 2025, les adresses actives quotidiennes de Base atteindront 1 million. En avril 2025, il occupait 82 % des principales adresses de couche 2 et atteindra 55 % de toutes les adresses de couche 2 d’ici la fin de l’année.L’activité de trading grand public sur la plateforme Coinbase a bondi à 59 milliards de dollars au troisième trimestre 2025 (en hausse de 37 % d’un trimestre sur l’autre), le volume des échanges institutionnels a atteint 236 milliards de dollars (en hausse de 22 % en rythme trimestriel) et les revenus du trading institutionnel ont atteint 135 millions de dollars (en hausse de 122 % en rythme trimestriel).Ces utilisateurs vérifiés et conformes à KYC fournissent aux applications de base des canaux de distribution non disponibles sur les bourses offshore ou les protocoles DeFi anonymes, créant ainsi un raccourci vers une adoption généralisée.D’autres blockchains doivent y parvenir par des voies plus détournées impliquant des portefeuilles tiers et des interfaces d’échange décentralisées.

La prise en charge de la cotation en bourse offre une deuxième dimension d’avantage réglementaire.Les jetons de l’écosystème de base sont prioritaires lors de leur inscription sur Coinbase grâce à un plaidoyer interne et à un processus de diligence raisonnable rationalisé, tandis que les jetons sur d’autres chaînes sont confrontés à un processus de candidature externe, et le calendrier et le résultat du processus sont incertains.Les avantages de liquidité, de découverte des prix et d’accès aux investisseurs apportés par la cotation de Coinbase sont difficiles à égaler pour les autres plateformes de trading, et son impact économique est donc devenu important.Le lancement du pont inter-chaînes Base-Solana en décembre 2025 reflète cette dynamique : Coinbase a annoncé l’acquisition de Vector (l’échange décentralisé natif de Solana), et en même temps a vigoureusement promu l’infrastructure de pont inter-chaînes centrée sur la base, permettant aux jetons SOL et SPL de circuler dans les applications de base et de générer des frais de transaction de base, mais l’écosystème Solana n’a pas pu en tirer la valeur correspondante.Cela a incité les développeurs de Solana à le décrire comme une « attaque de vampire déguisée en interopérabilité », notant que cette structure d’intérêt asymétrique favorise l’infrastructure contrôlée par Coinbase.

5. Infrastructure USDC : Stablecoin comme piste d’écosystème

Le partenariat de Coinbase avec Circle et la distribution de l’USDC créent des avantages d’infrastructure similaires à ceux utilisés par les réseaux de paiement Visa et Mastercard pour renforcer le commerce en fournissant des canaux de règlement fiables.. Les aspects économiques de la collaboration se sont reflétés dans les résultats du troisième trimestre 2025, lorsque les revenus stables de Coinbase ont atteint 354,7 millions de dollars (en hausse de 6,7 % d’un trimestre à l’autre), devenant ainsi la composante la plus importante de son segment d’abonnement et de services.Au troisième trimestre 2025, le solde moyen de l’USDC détenu dans les produits Coinbase a atteint un niveau record de 15 milliards de dollars (en hausse de 9 % d’un trimestre à l’autre), tandis que les soldes en dehors de la plateforme ont augmenté à 53 milliards de dollars (en hausse de 12 % d’un trimestre à l’autre).Cette capacité de distribution transcende les plates-formes concurrentes et profite directement à Base grâce à l’intégration native de l’USDC, évitant ainsi des problèmes tels que les risques de pontage entre chaînes ou la fragmentation des liquidités auxquels d’autres réseaux de couche 2 peuvent être confrontés.

Les résultats financiers de Circle pour le troisième trimestre 2025 confirment la croissance globale de l’écosystème USDC.Circle a indiqué que ses revenus totaux et ses revenus de réserve ont atteint 740 millions de dollars (une augmentation de 66 % d’une année sur l’autre), avec des revenus de réserve atteignant 711 millions de dollars (une augmentation de 60 % d’une année sur l’autre), principalement en raison d’une augmentation de 97 % de la circulation moyenne de l’USDC.La valeur marchande de l’USDC a atteint un sommet historique de 74 milliards de dollars au troisième trimestre 2025, en hausse par rapport aux 61,3 milliards de dollars précédents, ce qui en fait le deuxième plus grand stablecoin après Tether (avec une valeur marchande de plus de 140 milliards de dollars).Il convient de noter que les coûts de distribution de Circle ont augmenté de 74 % sur un an pour atteindre 448 millions de dollars, l’augmentation « provenant principalement d’une augmentation des paiements de distribution, qui reflète une augmentation des soldes en circulation de l’USDC et une augmentation des avoirs moyens de l’USDC sur la plateforme Coinbase ».Cette divulgation confirme que Coinbase a reçu une part importante des revenus de la croissance de l’USDC, ce qui a incité Coinbase à l’utiliser comme canal de distribution pour l’USDC et à établir une base financière pour le développement de l’écosystème indépendamment du commerce spéculatif de jetons.

Pour les applications de base, l’intégration native de l’USDC présente de nombreux avantages par rapport aux autres réseaux de couche 2. Les développeurs n’ont pas besoin de mettre en œuvre une interface de pont pour garantir la disponibilité de l’USDC et de le tarifer selon une méthode de tarification en dollars américains familière aux utilisateurs traditionnels, tout en évitant le risque de défaillance du pont ou de fragmentation de la liquidité causé par l’existence de plusieurs versions de pont d’actifs avec différentes profondeurs de liquidité.Coinbase a lancé les services de prêt USDC sur Base en novembre 2025 grâce à l’intégration avec Morpho (offrant des rendements annualisés allant jusqu’à 10,8 % grâce à une optimisation automatique du rendement), démontrant pleinement comment Coinbase construit des produits financiers sur l’infrastructure USDC tout en maintenant la conformité réglementaire, ce que les plateformes offshore ne peuvent pas fournir aux utilisateurs américains.Les analystes de JPMorgan avaient précédemment estimé que Coinbase pourrait gagner 60 milliards de dollars supplémentaires en valeur grâce à sa position centrale dans l’écosystème USDC, et les résultats du troisième trimestre 2025 commencent à confirmer cette prévision, tout comme la trajectoire de croissance des revenus stables.

6. Composition de l’écosystème : infrastructure DeFi et spéculation

L’écosystème Base présente une contradiction fondamentale entre l’infrastructure DeFi conforme et l’activité spéculative des jetons de créateur, similaire à la coexistence de modèles commerciaux durables (Amazon, Google) et d’entreprises spéculatives (Pets.com, Webvan) pendant la bulle Internet.. Aerodrome Finance représente la catégorie des infrastructures, avec un volume cumulé d’échanges dépassant 200 milliards de dollars d’ici 2025 (soit une augmentation de 3 fois par rapport à l’année précédente) et représentant 55 % de tout le volume des échanges décentralisés (DEX) sur la plateforme de base.Les résultats de novembre 2025 montrent que son volume de transactions a atteint 16 milliards de dollars américains, les frais de traitement encourus ont atteint 11,2 millions de dollars américains et le chiffre d’affaires annualisé était d’environ 136 millions de dollars américains.Le pool de capitaux d’Aerodrome a contribué à hauteur de 260 millions de dollars au « PIB en chaîne » en 2025, ce qui représente 44 % de l’activité économique totale de la plateforme de base, indiquant que sa liquidité est axée sur les transactions conformes plutôt que sur la frappe spéculative.

En novembre 2025, Aerodrome a annoncé qu’elle fusionnerait avec Velodrome pour former la plateforme cross-chain « Aero », qui sera lancée sur la blockchain Ethereum et Circle’s Arc en 2026. Cette nouvelle vérifie non seulement le succès du protocole Base, mais réduit également l’acquisition de valeur exclusive de Base.Cette évolution stratégique montre que les applications les plus avantageuses de Base adoptent une stratégie multi-chaînes plutôt que de s’appuyer sur un seul écosystème, ce qui crée des tensions entre la croissance des protocoles et le verrouillage de l’écosystème de Base.Le déploiement d’Aave sur Base et l’intégration avec Morpho démontrent en outre son infrastructure de niveau institutionnel, fournissant un point d’accès réglementé aux utilisateurs américains recherchant des prêts décentralisés sans avoir besoin d’échanges offshore ou d’incertitude réglementaire.

L’activité des jetons de créateur présente un schéma très différent, avec des mesures commerciales impressionnantes mais une durabilité économique discutable.Base a atteint un volume de transactions quotidien maximal de 13,39 millions le 1er janvier 2025 et a continué à maintenir une activité élevée au printemps et à l’été 2025, le nombre d’adresses actives quotidiennes atteignant 1,2 million en avril et 1,6 million en mai.Cependant, une grande partie de cette activité provient de l’émission de jetons plutôt que des applications réelles de DeFi.L’augmentation du nombre de jetons de créateurs au cours de l’été 2025 a entraîné la création quotidienne d’environ 38 254 jetons, pour une valeur totale de 425 millions de dollars, mais les données de l’industrie montrent que 86 % des jetons promus par les influenceurs perdront 90 % de leur valeur dans les trois mois.Des émissions très médiatisées, notamment l’offre de jetons JESSE en novembre 2025 (les retards de candidature ont conduit les tireurs d’élite à retirer 1,3 million de dollars, tandis que les investisseurs particuliers ont été confrontés à un blocage de 17 à 20 minutes) et l’émission d’avril 2025 « La base est pour « tout le monde » (la promotion officielle a poussé la capitalisation boursière du jeton à 17 millions de dollars avant de plonger de 90 %), ont affecté la crédibilité de l’écosystème et ont peut-être incité les utilisateurs à réaliser que les jetons de créateur représentent un impact négatif.valeur attendue pour les participants ordinaires.

Composition de l’écosystème de base : infrastructure de conformité et activités spéculatives

7. La Silicon Valley en chaîne : réalité et idéaux

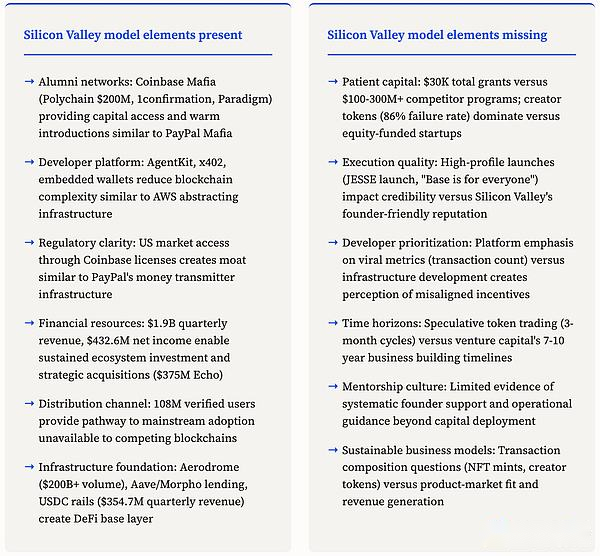

La vision de la « Silicon Valley on the Chain » exige que Base reproduise la dynamique de l’écosystème entrepreneurial de la Silicon Valley :Les fondateurs de haute qualité créent des entreprises durables, le capital-risque fournit un capital patient et une expertise opérationnelle, les entrepreneurs qui réussissent encadrent les entrepreneurs ultérieurs grâce à des effets de réseau, et l’infrastructure soutient une expérimentation rapide et abaisse les barrières à l’entrée..Base dispose de plusieurs ingrédients nécessaires, tels que le réseau d’anciens élèves de Coinbase Mafia (Polychain, 1confirmation, Paradigm), une plate-forme de développement qui réduit la complexité technique (AgentKit, x402, portefeuilles intégrés), une clarté réglementaire qui lui permet d’entrer sur le marché américain (108 millions d’utilisateurs vérifiés par Coinbase) et des ressources financières pour les investissements dans l’écosystème (le chiffre d’affaires trimestriel de Coinbase de 1,9 milliard de dollars, le bénéfice net de 432,6 millions de dollars soutiennent le financement et les acquisitions, par ex. Acquisition d’Echo pour 375 millions de dollars).

Il reste cependant un écart entre la vision et l’exécution réaliste.Le capital-risque de la Silicon Valley déploie un capital patient sur un horizon de 7 à 10 ans, prêt à accepter des pertes précoces dans l’espoir d’obtenir des rendements potentiellement exponentiels en prenant des participations dans des entreprises durables.Les activités financières de l’écosystème de base se concentrent principalement sur les jetons de créateur, et le taux d’échec des jetons sur trois mois atteint 86 %.Cela se reflète principalement dans la spéculation NFT, plutôt que dans les startups financées par fonds propres visant à créer de la valeur à long terme. Le programme Builder Grant de l’été 2025 de Coinbase n’a accordé qu’un total de 30 000 $ à 13 projets, une somme dérisoire comparée à Arbitrum (plus de 100 millions de dollars de financement ARB), Optimism (plus de 200 millions de dollars de financement de l’écosystème) ou zkSync (plus de 300 millions de dollars annoncés).Cela indique que Coinbase s’appuie davantage sur les avantages réglementaires et les canaux de distribution plutôt que sur des incitations financières directes pour attirer les développeurs, ce qui peut conduire à une sélection adverse, où les projets choisissent Base davantage pour des considérations d’accès des utilisateurs que de disponibilité financière ou d’avantages techniques.

L’analyse du sentiment des développeurs montre des inquiétudes persistantes selon lesquelles Base donne la priorité aux mesures de croissance virale (volume d’échange de jetons de créateur) par rapport à la construction d’infrastructures durables (protocoles DeFi, collaborations institutionnelles, améliorations des outils de développement).Lorsque les dirigeants de l’écosystème s’engagent dans des émissions douteuses de jetons de créateur ou approuvent des promotions de comptes officiels qui entraînent des hausses de prix spéculatives suivies de crashs de 90 % (par exemple « La base est pour tout le monde »), cela crée l’impression que la plateforme valorise l’engouement pour le Web plutôt que le développement sérieux d’applications.Ce risque perçu se reflète dans les discussions sur les forums de développeurs, les constructeurs d’infrastructures préférant les réseaux alternatifs de couche 2 avec « moins d’interférences spéculatives », suggérant la présence d’une sélection adverse : la base attire les spéculateurs de jetons, tandis que les développeurs sérieux choisissent des plates-formes avec des écosystèmes DeFi plus forts et moins d’accent sur les jetons de créateur.

La question fondamentale est de savoir si Base peut passer d’un système de jetons de créateur à un écosystème de startups de type Silicon Valley avant que la spéculation ne s’arrête.Les résultats financiers du troisième trimestre 2025 démontrent la capacité de Coinbase à poursuivre ses investissements (revenu de 1,9 milliard de dollars, bénéfice net de 432,6 millions de dollars).La proportion d’adresses actives (représentant 55 % de toutes les adresses de couche 2) et le leadership de TVL (4,48 milliards de dollars, le plus grand réseau de couche 2) confirment son attrait sur le marché.L’activité DeFi légitime d’Aerodrome (plus de 200 milliards de dollars en volume de transactions, 11,2 millions de dollars de frais) et la base USDC (354,7 millions de dollars de revenus trimestriels stables, 74 milliards de dollars en circulation) fournissent l’infrastructure d’une activité économique durable.Cependant, les problèmes de composition des transactions, les problèmes d’exécution très médiatisés et l’expansion multi-chaînes d’Aerodrome ont réduit la dépendance à l’égard de Base pour l’exclusivité, ce qui suggère que les mesures actuelles peuvent refléter en partie un avantage temporaire (boom spéculatif, exclusivité du protocole) plutôt qu’une position concurrentielle durable.Les 12 à 24 prochains mois révéleront si Base peut réussir à se transformer en Silicon Valley en chaîne, ou si elle s’appuiera toujours sur des cycles spéculatifs pour produire des statistiques impressionnantes qui masquent sa vulnérabilité économique sous-jacente.

Coinbase dispose des ingrédients nécessaires pour construire une Silicon Valley en chaîne.Les poches profondes de Coinbase (revenu trimestriel de 1,9 milliard de dollars, bénéfice net de 432,6 millions de dollars) lui confèrent des capacités d’investissement durables.Le réseau d’anciens élèves de Coinbase Mafia (Polychain, Paradigm, 1confirmation) reflète les avantages en matière de formation de capital de PayPal Mafia.L’infrastructure réglementaire et les 108 millions d’utilisateurs authentifiés créent un fossé de distribution que les réseaux concurrents de couche 2 ne peuvent pas reproduire.Le volume des échanges de l’aérodrome de plus de 200 milliards de dollars et les revenus trimestriels stables de 354,7 millions de dollars démontrent que son activité économique n’est pas spéculative mais conforme.Le défi réside dans l’exécution : passer des cycles de jetons de créateurs au capital patient, des mesures virales à l’adoption institutionnelle, de l’avantage réglementaire à une véritable fidélité des développeurs.Le succès de la Silicon Valley repose sur un horizon de 7 à 10 ans et sur un modèle économique durable.Coinbase dispose des ressources, des canaux de distribution et de l’infrastructure nécessaires.Les 12 à 24 prochains mois révéleront si Coinbase peut réaliser la vision qu’il envisage.