Source: Capital LD

résumé

-

Le marché chinois a été très digne d’attention la semaine dernière, avec une série de politiques / rumeurs soutenant les prix boursiers chinois et les prix des matières premières, et le RMB s’est également considérablement apprécié.Cela semble changer le sentiment négatif des gens envers les actifs chinois.

-

Les fonds de capitaux propres mondiaux et les fonds du marché émergent avaient un afflux net net la semaine dernière, l’ampleur des fonds de capitaux propres chinois atteignant un record.Cependant, les positions des institutions dans les actions chinoises sont encore relativement faibles.

-

Les données du PIB du quatrième trimestre des États-Unis, les données de fabrication du PMI et les données sur les dépenses de consommation personnelle étaient meilleures que prévu.Mais le S&P 500 et les rendements du Trésor américain ont légèrement augmenté, indiquant que le marché a évalué la croissance économique plutôt que les taux d’intérêt.

-

Les chiffres des performances d’Intel ont dépassé les attentes, mais le stock a subi une baisse nette, reflétant l’attitude difficile des investisseurs envers les actions à grande évaluation.

-

L’augmentation de la Chine dans les obligations américaines en novembre peut être due au règlement des relations Sino-US et à la hausse des prix des obligations américaines.

-

Cette semaine, les rapports financiers de nombreux géants de la technologie américaine peuvent augmenter.De plus, nous faisons attention aux tendances politiques des banques centrales dans divers pays et à l’impact du plan d’émission d’obligations du gouvernement américain au premier trimestre.

Marché chinois

La chose la plus remarquable la semaine dernière a été le marché chinois. La première fois, il a fermé plus haut après trois semaines). Un modèle de fond populaire pour les analystes techniques.

arrière-plan:

-

Les rumeurs sur un plan de sauvetage potentiel de 2 billions de sauvetage bissent mardi, si le plan se réalise, pourrait changer le sentiment des actifs lents en yuan.Ce fonds peut utiliser la trésorerie déposée par les entreprises publiques à l’étranger à l’étranger, ce qui équivaut à environ 8% de la valeur marchande de la circulation libre du marché boursier chinois du continent.

-

Le gouverneur de la Banque chinoise de la Chine, Pan Gongsheng, a annoncé de manière inattendue mercredi que le ratio de réserve de dépôt avait été réduit de 0,5 point de pourcentage le 5 février = 1 billion de RMB de liquidité à long terme sur le marché, et une « baisse des taux d’intérêt ciblée » de 25 pb.Le gouverneur de la Banque populaire de Chine a soudainement annoncé que les grandes nouvelles telles que les réductions de réserve et les réductions de taux d’intérêt lors de la conférence de presse, et il a été publié avant la clôture. Les actifs et la réglementation chinoise renforcent l’investissement mondial.(Étant donné que le marché s’attend toujours à ce que la banque centrale réduit les taux d’intérêt, la défaillance à court terme précédente a provoqué un « krach boursier » et la pression réglementaire est énorme))

-

Mercredi, la Commission d’État de supervision et d’administration des actifs d’État du Conseil d’État a déclaré qu’elle étudierait plus en détail l’inclusion de la gestion de la valeur marchande dans l’évaluation du rendement des chefs des entreprises centrales et guide les chefs d’entreprises centrales pour prêter plus d’attention à la performance du marché des sociétés cotées qu’elles contrôlent.Cela signifie que l’augmentation des opérations axées sur le marché des entreprises telles que l’augmentation de l’argent réel et l’argent, comme le rachat et les dividendes, deviendra une tâche politique, et on estime qu’elle sera également transmise aux sociétés cotées locales à l’avenir. Dans ce contexte, les actions « à tête chinoise » ont été lancées jeudi.

Étant donné que l’économie et les marchés boursiers sont en difficulté, les décideurs ont pris une série d’actions, mais aucun n’est considéré comme suffisant.Les investisseurs qui parient sur le stimulus de style Bazooka – comme le montrent la crise financière mondiale – ont été laissés de côté.Des mesures telles que les fonds d’État achètent des FNB, la réduction des droits de timbre sur les transactions boursières et la restriction de la cotation de nouveaux actions ne fournissent qu’un bref rebond au maximum.

Mais les autorités ont acquis un soutien récemment et que les gens espèrent que cette fois pourra être différente.Le marché boursier a augmenté rarement pendant trois jours consécutifs cette semaine.Ce n’est pas la première fois que le gouvernement chinois fait un grand sauvetage lorsque le marché boursier a chuté.En 2015, la Chine a également utilisé divers fonds de détention publiques pour investir d’énormes montants en bourse et a récemment acheté des FNB sur des actions chinoises.

Stratégie

En ce qui concerne les stratégies d’investissement, en plus du concept d’entreprises publiques et des concepts d’index, les investisseurs de la première catégorie croient qu’ils devraient s’en tenir à des secteurs tels que les véhicules électriques et les semi-conducteurs, car peu importe si le gouvernement introduit des politiques de stimulation à grande échelle, Ces industries ont déjà un potentiel de développement suffisant.

Il y a aussi une opinion que nous devons aller aux actions de Hong Kong pour devenir moins chères, où il y a plus de cibles qui sont à tort par des émotions. Les revenus proviennent d’Europe, impliquant des ports et des industries de télécommunications.Les ventes de la Chine continentale et de Hong Kong ne représentent que 14% des ventes totales de l’entreprise, donc le ralentissement de la Chine continentale et de l’économie de Hong Kong a peu d’impact sur l’entreprise, et le rendement des dividendes est de 7,2%, mais les actions Cheung Kong sont actuellement la Le rapport prix / bénéfice n’est que cinq fois.

Continuité

Étant donné que l’évaluation du marché boursier chinois est relativement faible, le rebond à court terme est très raisonnable.Mais si ce rebond peut se poursuivre dépend en fin de compte de savoir si le gouvernement est disposé à stimuler l’économie réelle grâce à des politiques d’assouplissement fiscales et monétaires. Avec l’environnement ZZ, comme l’année dernière, la banque centrale est affectée à la Commission financière centrale, affaiblissant le pouvoir des agences gouvernementales telles que la Banque populaire de Chine et la Chine Securities Regulatory Commission.Ainsi, même si vous savez que seuls ces quelques mouvements sont disponibles, si votre confiance dans la mise en œuvre de la mise en œuvre ne peut pas être maintenue, le rebond sera très médiocre.

Maintenant, le gouvernement a assoupli les restrictions d’achat de logements dans certaines villes et des taux d’intérêt légèrement réduits, mais cela déçoit toujours la plupart des participants au marché.Mais les raisons pour lesquelles les cadres supérieurs ne veulent pas obtenir un stimulus fort sont compréhensibles. .

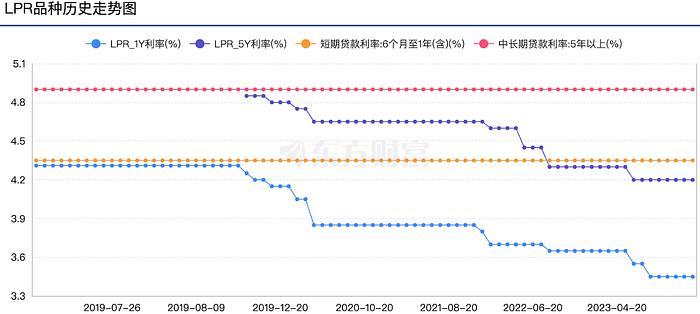

Comme le montre le chiffre ci-dessous, le taux d’intérêt de référence de la Chine LPR est resté inchangé pour le cinquième mois consécutif depuis septembre de l’année dernière, avec des LPR de 1 an et 5 ans ou plus respectivement à 3,45% et 4,2%, respectivement, mais le CPI de la Chine est proche de 0 ou négatif, cela rend ces taux d’intérêt très « restrictifs », ce qui est déraisonnable pour le ralentissement économique.

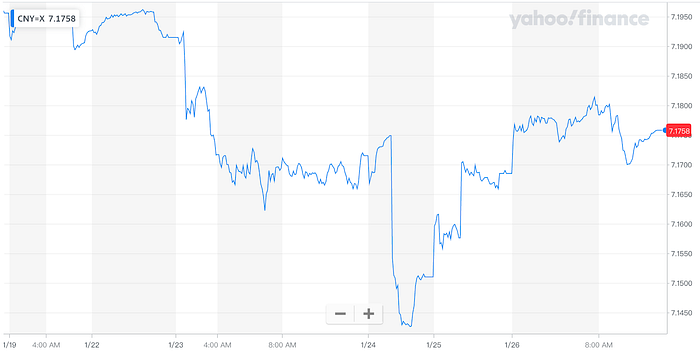

Mais alors que le yuan s’est renforcé lorsqu’il a annoncé un RRR inférieur (et des commentaires soutenant la stabilité des changes), son incapacité à maintenir ces gains peut être dû à des attentes accrues de l’assouplissement supplémentaire dans les échanges ultérieurs.En général, c’est un jeu très intéressant.

À l’avenir, mon point de vue personnel est optimiste, car les pays développés ont généralement mis fin au cycle de hausse des taux d’intérêt.

Marché américain

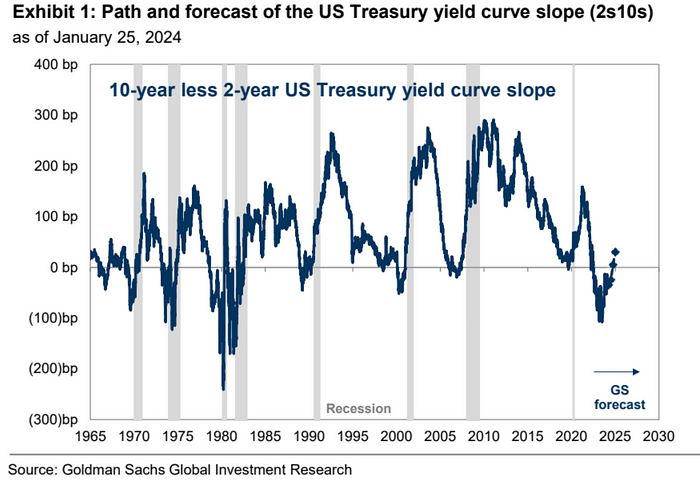

La semaine dernière, il y a eu un chiffre du PIB du quatrième trimestre beaucoup plus fort que prévu, tandis que les dépenses de consommation personnelle (PCE) s’affaiblissent (Core 3M 2%, global 3M 1,7%), le nombre de demandes de chômage initiales a augmenté plus que prévu, et les données sur les produits durables étaient inférieurs à ce qu’il est prévu que le PMI de fabrication revienne à plus de 50 (le maillon le plus faible a également repris l’expansion), et le résultat est que le dollar américain s’est légèrement renforcé, le rendement sur 10 trésorerie américaine a chuté d’abord puis a augmenté fondamentalement à plat, et le rendement à court terme a encore baissé, 2 à 10 l’inversion de l’écart de taux d’intérêt s’est rétréci du 1% le plus élevé l’an dernier à 0,21%, et la « normalisation » de la courbe de rendement a devenir un sujet brûlant sur le marché.

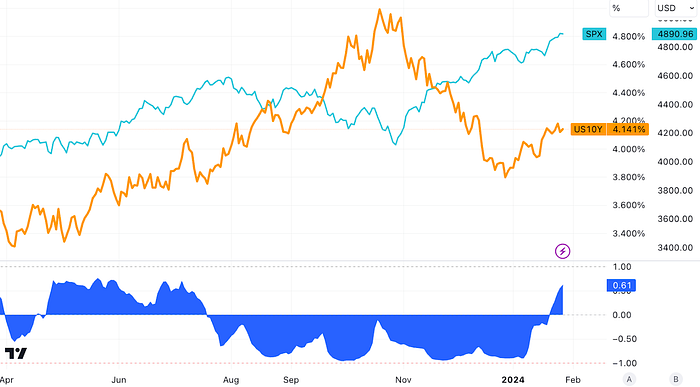

Le S&P 500 a continué à atteindre des records la semaine dernière, avec des rendements du Trésor américain à 10 ans presque latéralement vers 4,14.10Y a ouvert à 3,87% cette année et SPX a également augmenté de 2,4% cette année, malgré des rendements plus élevés.Le renversement des taux d’intérêt et des actions est la première fois dans un demi-année.

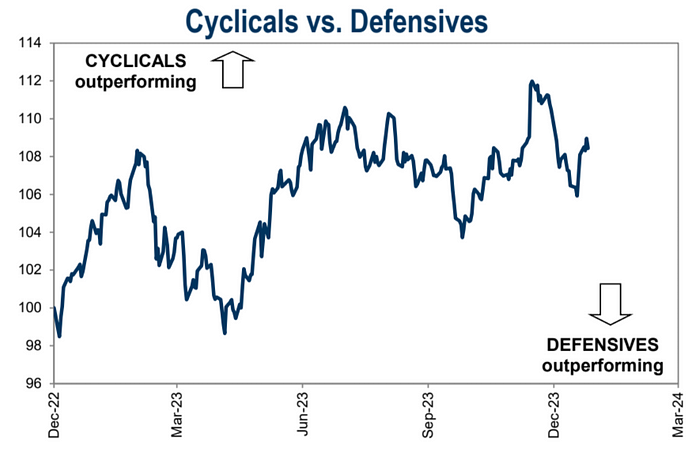

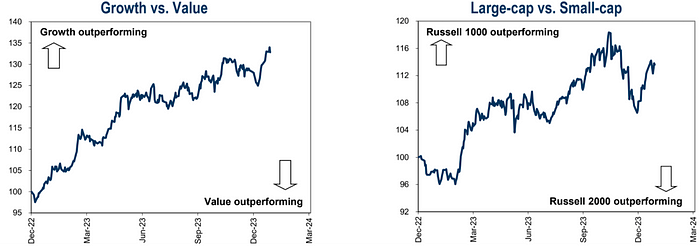

Le marché boursier américain a été positif au cours des deux dernières semaines et tend vers le cyclique, la croissance et le marché:

Il y a des voix sur le marché récemment discutant de la façon dont la normalisation de la courbe de rendement affecte les actions, en particulier compte tenu de la récente corrélation négative entre les actions et les rendements obligataires.Cependant, l’impact de la croissance économique sur les rendements boursiers est plus important que le mouvement de la courbe des bénéfices.En période de forte croissance économique, les actions obtiennent généralement les rendements maximaux, que la courbe des bénéfices soit abrupte ou stable.Tant que l’économie américaine évite la récession, même la courbe de retour normalisée apportera des rendements positifs.

Goldman Sachs s’attend actuellement à ce que la Réserve fédérale mette en œuvre 25 points d’intérêt des points d’intérêt cinq fois cette année, le rendement à 2 ans tombant à 3,7% d’ici la fin de l’année, et la durée de 10 ans restera au niveau actuel de 4,0% d’ici la fin de 2024. Si cela se réalise, la courbe des taux d’intérêt sera, elle reprendra la normalisation, et sur cette base, si les longs liaisons sont plus certains dans les catégories d’obligations à court terme.

La stratégie de Bank of America indique que toute baisse des obligations américaines est une opportunité d’achat et recommande une durée croissante lorsque le rendement du Trésor à 10 ans dépasse 4,1 à 4,15%, tout en réduisant les avoirs lorsque le taux d’intérêt est d’environ 3,85 à 3,9%.

En termes d’entreprises de célébrités, les chiffres de performance d’Intel ont dépassé les attentes, mais ses conseils de performance du premier trimestre étaient de loin inférieurs aux attentes des analystes, en particulier l’activité de centre de données très regardée, qui a montré qu’Intel n’était pas en mesure de défendre sa position en tant que premier leader dans l’industrie.De mauvaises prévisions financières ont conduit à une baisse d’Intel de plus de 10% après le marché jeudi, qui reflète également indirectement l’attitude pointilleuse des investisseurs devant les sociétés à grande évaluation:

Spécifiquement:

Le bénéfice par action était de 0,63 $, plus élevé que prévu 0,45 $

Revenus de 15,41 milliards de dollars, dépassant les attentes de 15,17 milliards de dollars

Le bénéfice d’exploitation ajusté était de 2,58 milliards de dollars, plus élevé que prévu 2,1 milliards de dollars

La marge opérationnelle ajustée était de 16,7%, dépassant les attentes de 13,9%

La marge bénéficiaire brute ajustée est de 48,8%, ce qui dépasse également les attentes de 46,5%.

Cependant, Intel prévoit une fourchette de revenus de 12,2 milliards de dollars à 13,2 milliards de dollars au premier trimestre, bien moins que les prévisions moyennes des analystes de 14,25 milliards de dollars.Le bénéfice ajusté par action devrait être de 13 cents au premier trimestre, moins que les estimations des analystes de 34 cents.

Intel s’attend à ce que la marge brute soit de 44,5% au premier trimestre, légèrement inférieure aux attentes des analystes de 45,5%, montrant une efficacité inefficace à l’usine de puce d’Intel.En comparaison, avant 2019, la marge bénéficiaire brute d’Intel dépassait souvent 60%.

La Chine augmente ses avoirs en obligations américaines

Le Département du Trésor américain a publié le rapport international des flux de capitaux (TIC) pour novembre 2023, montrant que fin novembre 2023, les avoirs en dollars américains de la Chine ont atteint 782 milliards de dollars, une augmentation de 12,4 milliards de dollars américains par rapport à octobre.Cela signifie que la Chine a mis fin à ses sept mois consécutifs de vente d’obligations américaines, ramenant les avoirs totaux des obligations américaines de sa valeur la plus basse depuis mai 2009.

De l’avis des initiés de l’industrie, l’augmentation de la Chine dans les fonds d’obligations américaines peut être affectée par deux facteurs majeurs. Pour mettre fin au cycle de hausse des taux d’intérêt en novembre 2023. Le rendement sur le Trésor américain a fortement chuté (les prix du Trésor américain ont augmenté), attirant de nombreux pays à acheter des obligations de Trésor américain en bas pour réaliser des bénéfices.

Il convient de noter que les données TIC montrent que parmi les dix premiers obligations américaines, à l’exception des îles Caïmans qui ont réduit leurs avoirs d’obligations américaines en novembre 2023, d’autres pays et régions ont choisi d’augmenter leurs avoirs en obligations américaines.

Le marché financier estime généralement que la fin du cycle de hausse des taux d’intérêt de la Réserve fédérale peut devenir la force motrice la plus importante pour de nombreux pays afin d’augmenter leurs avoirs d’obligations américaines.

Flux de fonds

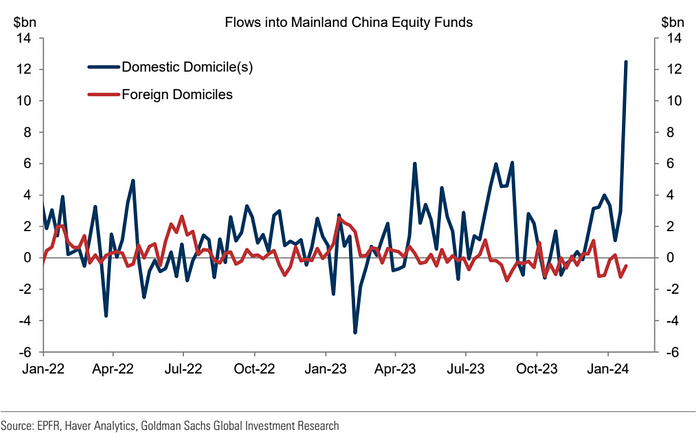

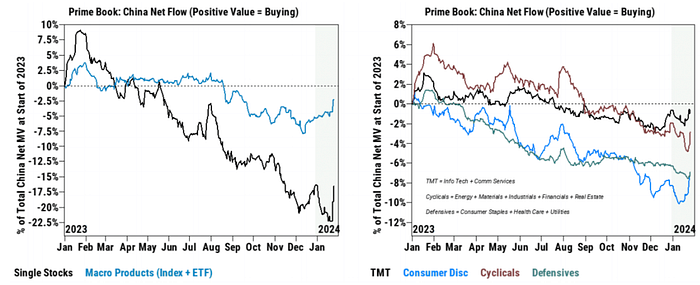

Les entrées nettes des fonds d’actions mondiales ont fortement fonctionné au cours de la semaine se terminant le 24 janvier (en hausse de 18 milliards de dollars par rapport à la semaine précédente, contre 900 millions de dollars négatifs la semaine précédente), selon les données de l’EPFR.Les fonds de capitaux propres américains continuent de stimuler les entrées positives nettes vers les fonds d’actions G10.Dans les marchés émergents, les entrées de capitaux à la Chine continentale ont atteint les niveaux historiques, avec un total d’environ 12 milliards de dollars, le plus grand entrée de capital hebdomadaire depuis 2015.Il convient de noter que ces entrées sont presque entièrement motivées par les investisseurs nationaux, suggérant le soutien de «l’équipe nationale»:

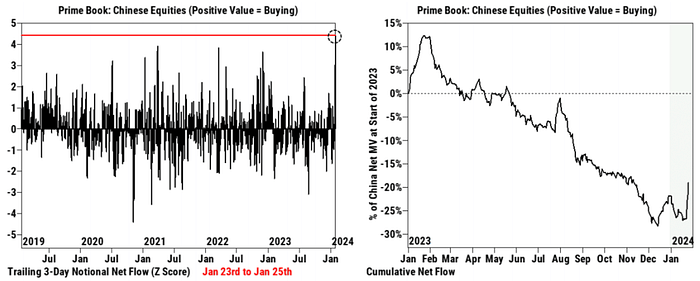

Selon les données des clients de Goldman Sachs, un achat net à grande échelle en actions chinoises est apparu mardi, avec des achats nets de stocks chinois qui continuent de voir sur le livre de premier ordre mercredi et jeudi, malgré l’achat à la valeur nominale. au mardi.Du 23 au 25 janvier, les achats nets cumulatifs des actions chinoises ont dépassé la valeur (score de +4,4 z) pour toute période consécutive de trois jours au cours des cinq dernières années, tirée par des achats multipartites.

Plus de 70% de l’activité d’achat net récemment a été motivée par des actions individuelles, ce qui suggère qu’elle peut avoir de la durabilité.Les 11 industries chinoises ont vu des achats nets de mardi à jeudi, dominés par les biens de consommation, l’industrie, les services de communication et la finance.

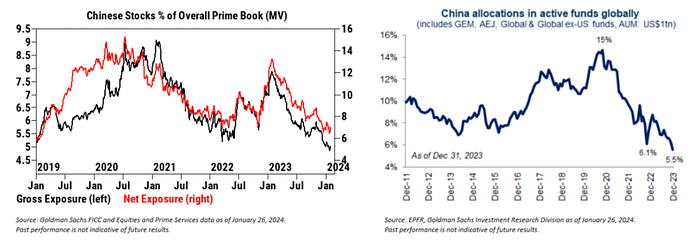

Dans l’ensemble, les hedge funds et les fonds communs de placement, leurs positions globales sur le marché boursier chinois sont toujours à des niveaux très bas.Malgré l’achat net récent, l’allocation totale et nette des actions chinoises sur Goldman Sachs Primebook est toutes deux à des bas en près de cinq ans.Pendant ce temps, selon les données de l’EPFR, les fonds communs de placement mondiaux ont alloué 5,5% à la Chine d’ici la fin de 2023, le niveau le plus bas au cours de la dernière décennie.

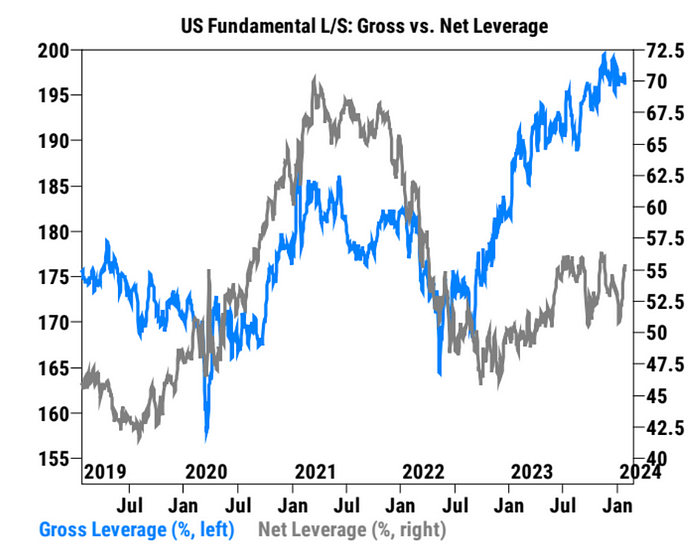

Le ratio de levier net des clients de Goldman Sachs a rapidement augmenté sur le marché boursier américain

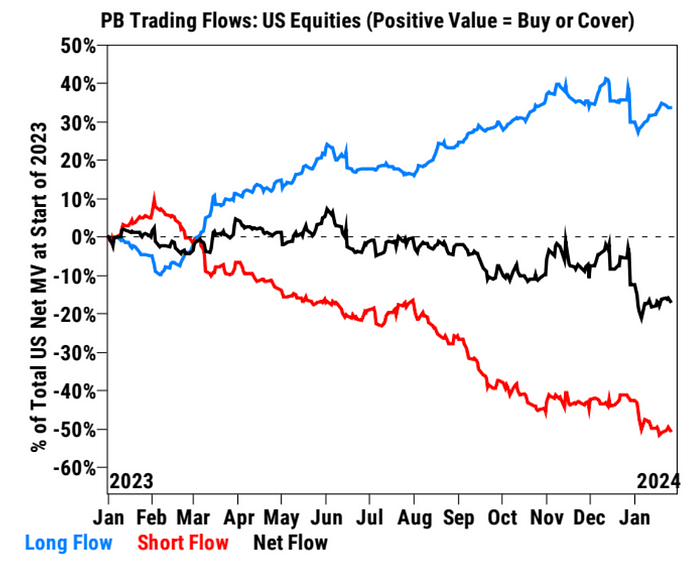

Il y a peu de changement dans le flux de capital:

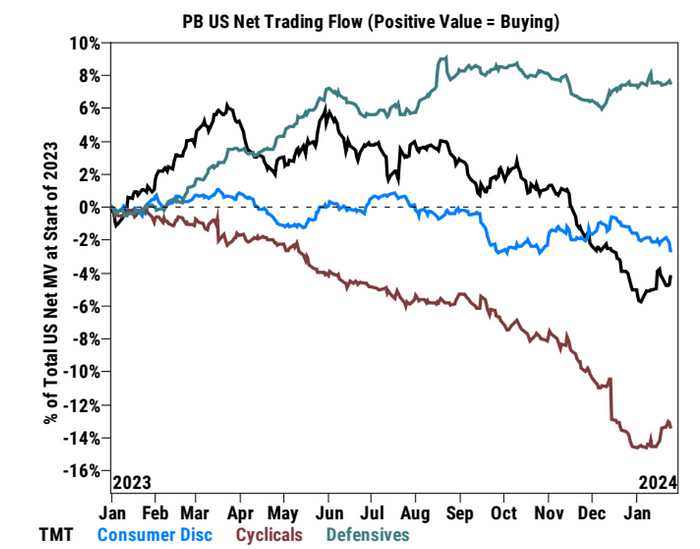

La consommation disponible s’écoule des fonds par l’industrie, les entrées dans le TMT et les cycles:

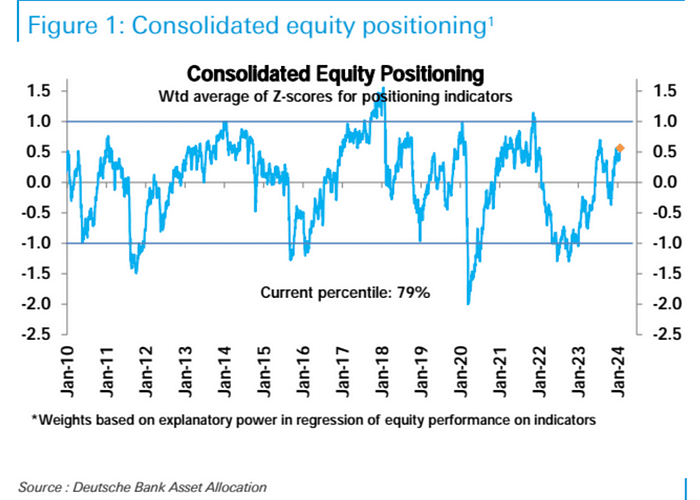

Dans le cadre du calibre statistique de la Deutsche Bank, le niveau global de position du stock a fortement augmenté la semaine dernière à son plus haut niveau en six mois (79 centile), après avoir fluctué dans une fourchette étroite depuis la mi-décembre.Bien que la position soit évidemment élevée, elle n’a pas atteint un niveau extrême.

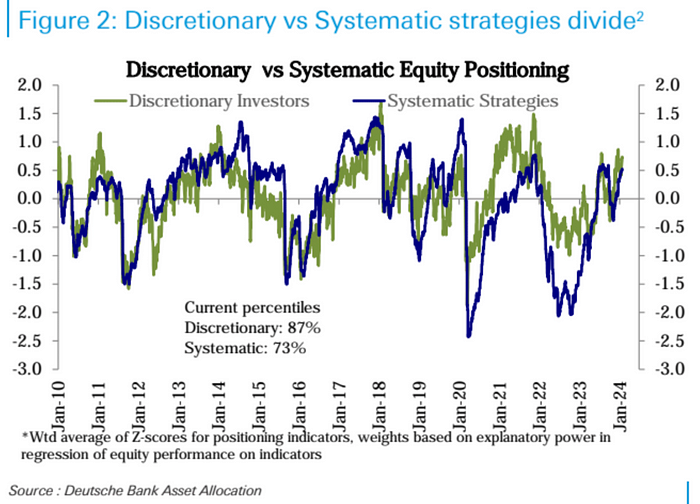

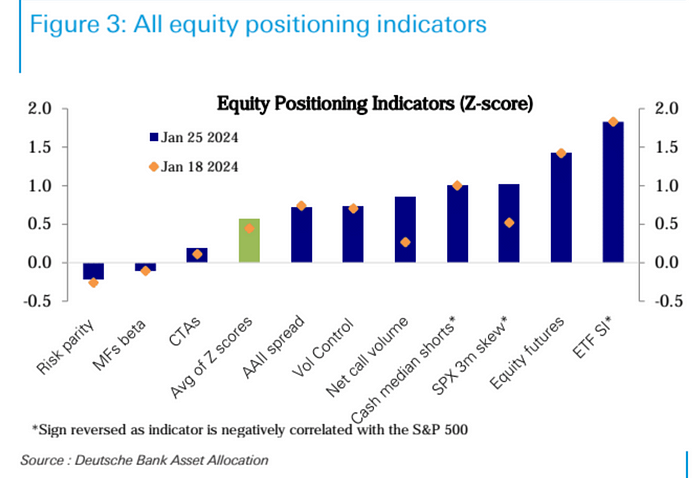

Par type d’investisseur, les positions subjectives des investisseurs ont augmenté de manière significative récemment, et ils ont atteint le 87 centile, tandis que la position des stratégies systématiques continue de grimper régulièrement au 73 centile.Parmi toutes les industries, la position dans l’industrie de la technologie (classée 73e centile) a encore augmenté et est la seule industrie qui dépasse considérablement la moyenne historique.

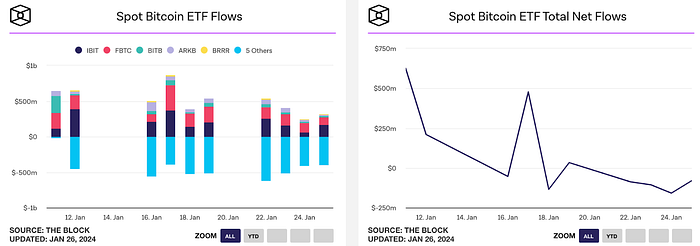

Les ETF Bitcoin Spot étaient dans une sortie nette chaque jour la semaine dernière, avec des fonds tels que BlackRock Ibit et Fidelity FBTC ne faisant pas partie du marché qui sortait de GRAYS GRAYS GRAYS, avec un entrée nette totale de 8 au cours des deux semaines depuis sa liste. 17 000 $ à 20 000 BTC.

Sentiment du marché

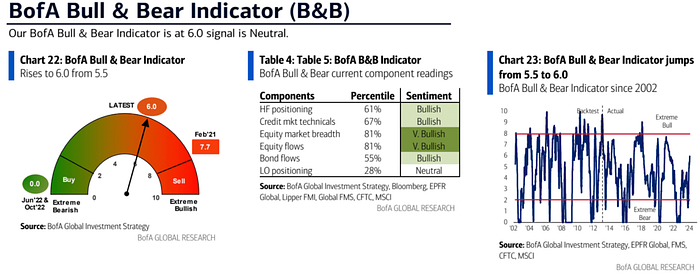

Indice Bank of America Bull and Bear: levé de 5,5 à 6,0, le plus élevé depuis juillet 2021, en raison de grandes entrées de stocks, d’une large étendue boursière (7% à 44%) et de marchés de crédit solides.

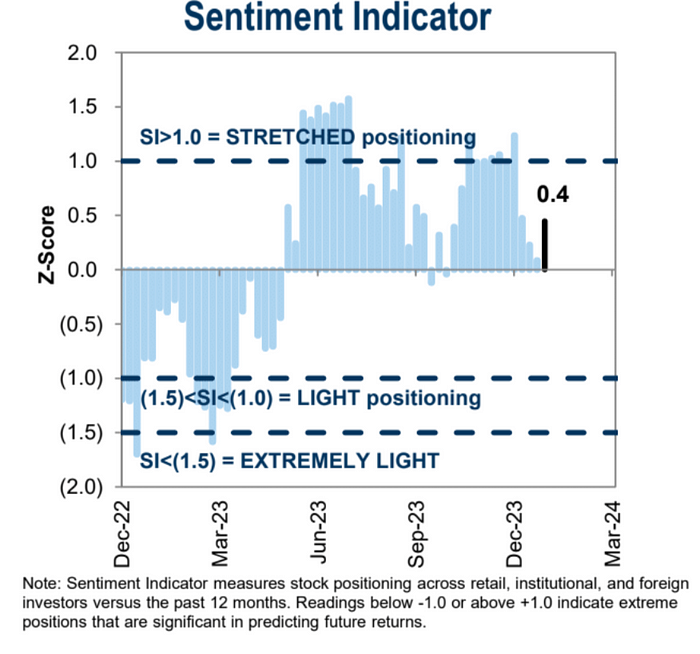

Le sentiment institutionnel de Goldman Sachs a de nouveau augmenté après avoir retombé pendant trois semaines consécutives:

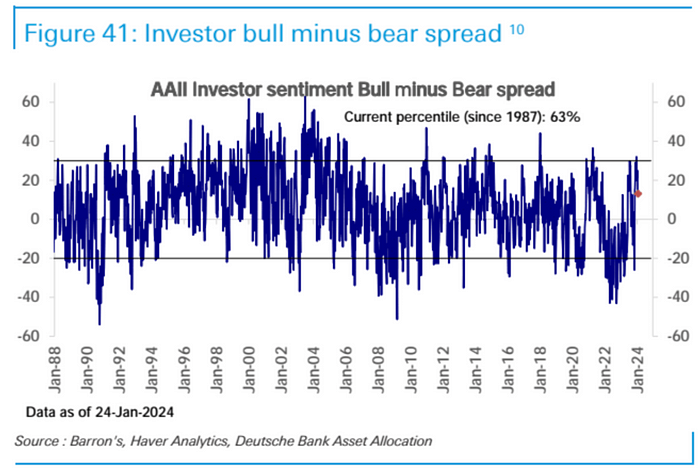

La différence de taureau et d’ours Aaii est tombée de la valeur extrême:

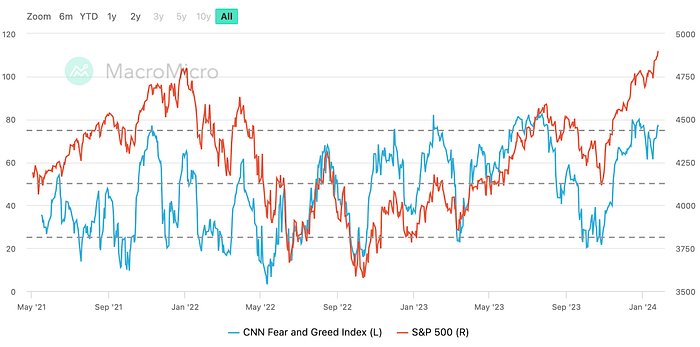

CNN Fear Greed Index revient à la gamme « Greed Extreme »:

Suivez cette semaine

Rapport financier

32% des sociétés S&P 500 publieront des rapports financiers cette semaine, et les investisseurs prêteront attention aux entreprises AI ont apporté des avantages réels, notamment AMD, Alphabet, Microsoft (mardi) et Meta, Amazon et Apple (mardi). Considéré à augmenter, et la plongée d’Intel nous a montré à quel point les investisseurs difficiles sont maintenant.

Banque centrale

Cette semaine, la Réserve fédérale annoncera sa résolution mercredi, tandis que la Banque d’Angleterre et de Suède annonceront sa résolution jeudi.Mardi, la Banque du Japon publiera également un résumé de ses opinions pour la réunion de cette semaine.

Étant donné que l’inflation annualisée de 3 et 6 mois est déjà inférieure à l’objectif de 2%, la banque centrale peut également supprimer certains mots dominants (l’inflation est proche de la cible) en supprimant certains mots belliciens de la déclaration.

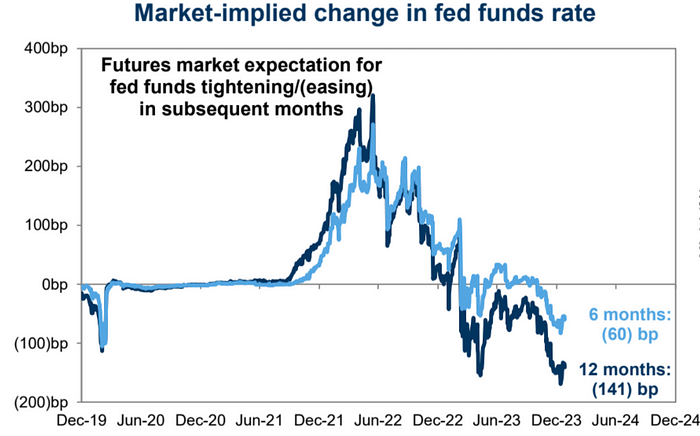

Lors de la conférence de presse, Powell est susceptible d’être demandé s’il réduira les taux d’intérêt en mars, puis voir s’il peut répondre clairement à cette question. .En outre, ils peuvent être interrogés sur l’assouplissement substantiel des conditions financières, la baisse de l’inflation et les modifications des politiques de QT depuis la réunion de décembre, en accordant une attention particulière à la question de savoir si les attentes des réductions de QT seront confirmées par Powell – c’est-à-dire que les fonctionnaires ne sont pas Il suffit de « parler » mais de « faire un plan », il faut au moins 2 réunions pour être publiées en fonction de l’histoire, et l’équilibre de l’outil RRP peut être épuisé en mars.

Dans l’ensemble, les attentes actuelles pour les réductions de taux d’intérêt sont quelque peu divisées. Times à la réunion de décembre.

Bien que les prix du marché des changes et des taux d’intérêt aient été ajustés au cours des dernières semaines, à l’exception du marché boursier, les risques sont toujours biaisés vers la sueur:

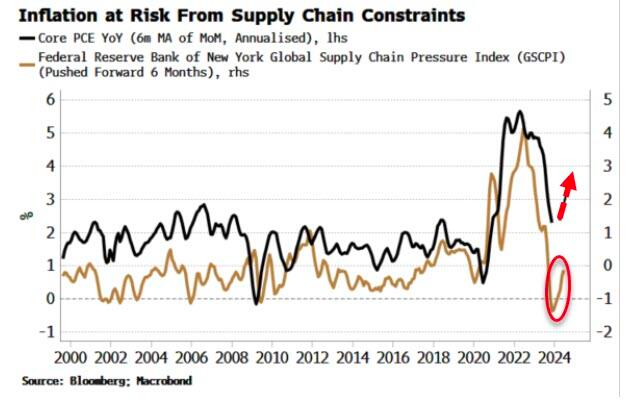

En outre, il s’agit de l’indicateur principal pour la hausse des prix – la pression des coûts de la chaîne d’approvisionnement a continué à augmenter, ce qui est en avance sur le PCE de base annualisé pendant environ six mois. Plus grand, et l’inflation sera réalisée plus tard cette année.

Le renforcement du dollar américain et des rendements du Trésor américain jusqu’à présent cette année est principalement dû à la confiance excessive du marché au cours du dernier mois de l’année dernière et la Fed a finalement confirmé son propre tour, et certains faits vendus sont apparus sur le marché.Cette tendance d’ajustement peut encore être possible cette semaine, car il semble que les attitudes des responsables du FOMC n’ont pas encore progressé comme les prix du marché.En outre, les données américaines continuent de diriger d’autres pays développés, ce qui signifie que le marché est susceptible d’être incapable de déduire une tendance plus claire à s’assurer comme la BCE, et le dollar américain n’a toujours aucun adversaire qui peut se démarquer.

Non agricole

Le rapport sur l’emploi non agrandie américain de vendredi ne concerne pas les derniers chiffres de l’emploi, et l’impact des ajustements saisonniers sur le marché peut être plus élevé, car les chiffres passés ont été considérablement révisés à la baisse.

Plan d’émission d’obligations du ministère des Finances

Le département du Trésor publiera ses estimations de financement pour les deux prochains trimestres lundi et fournira des détails sur l’échelle des enchères mercredi.Les propres prévisions du Département du Trésor pour le dernier trimestre étaient de 816 milliards de yuans, Bank of America a estimé que l’échelle d’emprunt net de 970 milliards de dollars et la Deutsche Bank a estimé que le projet était de 797 milliards de yuans.Si le chiffre de l’offre d’endettement doit dépasser 1 billion de dollars, il aura un impact sur l’augmentation de l’élan des obligations du Trésor américain.Le rapport de refinancement trimestriel du Département du Trésor américain a attiré beaucoup l’attention depuis que le gouvernement a annoncé une demande d’emprunt plus élevée que prévu au troisième trimestre, déclenchant une vente dans les obligations du Trésor.

Cependant, les résultats de la vente aux enchères américains des obligations au cours des deux dernières semaines étaient de façon inattendue. Action pour apaiser le marché.Certains analystes s’attendent à ce que le ministère des Finances annonce cette fois le lancement d’un plan de rachat, impliquant le rachat de dettes avec moins de liquidité et l’émission d’obligations actuelles avec la liquidité la plus forte, visant à améliorer la liquidité du marché.De plus, nous devons prêter attention à la question de savoir si cette émission supplémentaire est plus encline à l’émission d’obligations de trésorerie à court terme plutôt qu’à long terme, car le marché des obligations du Trésor à long terme fonctionne actuellement relativement mal.