Compilation: bloquer la licorne

Ethena est l’accord le plus réussi de l’histoire de Defi.Il y a environ un an, son volume de verrouillage total (TVL) était inférieur à 10 millions de dollars américains, et il est maintenant passé à 5,5 milliards de dollars.Il s’intègre à plusieurs protocoles de diverses manières, tels que @ aave, @ skyecosystem (c.-à-d. Maker / SparkLend), @ morpholabs, @ pendle_fi et @eigenlayer.Il y a tellement d’accords avec Ethena, de sorte que lorsque j’ai rappelé un autre partenaire, j’ai dû remplacer la couverture à plusieurs reprises.Dans les dix principaux accords de TVL, six coopération avec Ethena ou Ethena (Ethena classée neuvième).Si Ethena échoue, cela aura un impact profond sur de nombreux protocoles, en particulier Aave, Morpho et Maker.Dans le même temps, Ethena a considérablement augmenté l’utilisation de l’ensemble de la Defi à travers des milliards de dollars, similaire à l’impact de Steth sur Ethereum Defi.Par conséquent, Ethena est-elle destinée à détruire le Defi que nous connaissons, ou fait-il apporter Defi dans la nouvelle Renaissance?Explorons ce problème en profondeur.

Comment fonctionne Ethena?

Bien qu’il ait été lancé depuis plus d’un an, les gens ont toujours des malentendus universels sur les principes de travail d’Ethena.Beaucoup de gens affirment qu’il s’agit d’une nouvelle Luna et refuse ensuite d’être expliqué plus loin.En tant que personne qui a averti Luna, j’ai trouvé que ce point de vue est très étendu, mais en même temps, je crois que la plupart des gens manquent suffisamment de compréhension du fonctionnement de Ethena.Si vous pensez que vous comprenez pleinement comment Ethena gère le neutre, l’hébergement et la rédemption de Delta, veuillez ignorer cette section, sinon c’est un matériel de lecture important qui comprend parfaitement.

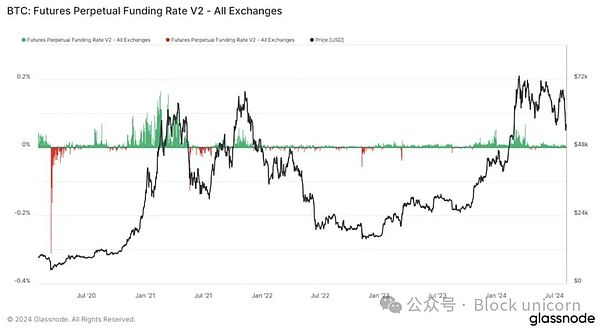

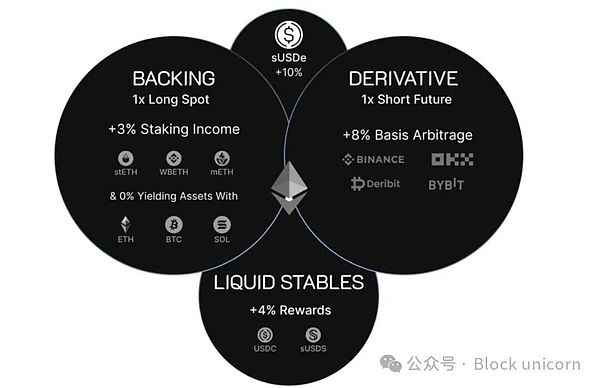

Dans l’ensemble, Ethena, comme la BTC, bénéficie de la spéculation financière et des marchés de taureaux de crypto-monnaie.Mais le chemin est plus stable.Avec la montée en puissance des crypto-monnaies, de plus en plus de commerçants veulent faire plus de BTC et d’ETH, et moins de commerçants sont prêts à être courts.En raison de l’offre et de la demande, les traders à court terme paient plus de commerçants.Cela signifie que les commerçants peuvent détenir des BTC, tout en interrompant le même nombre de BTC, atteignant ainsi une position neutre, c’est-à-dire que le prix de la BTC augmente, la position multi-short de profit et de perte se compense, et que les commerçants peuvent toujours gagner Revenu des taux d’intérêt.L’opération d’Ethena est entièrement basée sur ce mécanisme;Il utilise le statut actuel des investisseurs complexes sur le marché de la cryptographie.

Cependant, un risque majeur de cette stratégie réside dans le risque de garde de l’échange, qui se reflète dans l’effondrement de la FTX et son impact sur la première génération de gestionnaires neutres delta.Une fois l’échange fermé, tous les fonds peuvent être perdus.C’est pourquoi les gestionnaires traditionnels gèrent le capital efficacement et en toute sécurité, mais ils sont énormes négativement par l’échec de la FTX.Le risque d’échange est l’une des raisons importantes pour que Ethena choisisse d’utiliser @CopperHQ et @CEFFUGLOBAL.En tant qu’intermédiaires de confiance, ces prestataires de services d’hébergement sont responsables de la détention des actifs et d’aider l’interaction d’Ethène à l’échange, tout en évitant le risque de garde d’Ethena exposée aux échanges.Les échanges peuvent à leur tour reposer sur le cuivre et le CEFFU car ils ont des accords légaux avec l’agence de garde.Le bénéfice total et la perte (c’est-à-dire, Ethena, doit payer le montant de plusieurs commerçants, ou le montant de plusieurs commerçants dont Ethena) est réglé régulièrement par le cuivre et le CEFFU, et Ethena réduit systématiquement sa position sur la base de ces règlements résultats.Cet arrangement d’hébergement réduit efficacement les risques liés aux échanges tout en garantissant la stabilité et la durabilité du système.

Le casting et la rédemption de l’USDE / Susde sont relativement simples.Vous pouvez utiliser USDC ou d’autres actifs majeurs pour acheter ou lancer USDE.L’USDE peut être promis de générer des Susde, et Susde gagnera des prestations.Susde peut ensuite être vendu sur le marché en payant les frais de baisse correspondants ou en échanger USDE.Le processus de rédemption prend généralement sept jours.L’USDE peut ensuite être échangé contre des actifs de support (correspondant à 1 $) à un rapport de 1: 1.Ces actifs pris en charge proviennent des réserves d’actifs et collatéraux utilisées par Ethena (principalement des dérivés BTC et ETH / ETH).Étant donné que certains USDE ne sont pas promis (beaucoup d’entre eux sont utilisés pour Pendle ou Aave), les revenus générés par les actifs qui soutiennent ces USDE de déballage contribuent à améliorer les avantages de Susde.

Jusqu’à présent, Ethena est relativement facile de gérer une grande quantité de retrait et de dépôts. ?

D’accord, s’il y a une grande quantité de retrait, par exemple, 50%

Comment «échouer» Ethena?

Étant donné que nous avons maintenant compris que le revenu d’Ethena n’est pas « faux » et comment cela fonctionne à un niveau légèrement subtil, quelles sont les principales préoccupations d’Ethena?Fondamentalement, il y a les situations suivantes.Tout d’abord, le taux d’intérêt en capital peut devenir négatif. Pas assez pour couvrir la perte.Cette situation semble être relativement peu probable, car la plupart des utilisateurs peuvent cesser d’utiliser l’USDE lorsque les revenus sont réduits, ce qui s’est également produit dans le passé.

Un autre risque est le risque de garde, c’est-à-dire que le cuivre ou le CEFFU essayant d’opérer avec l’argent d’Ethena.Le fait que le gardien ne contrôle pas complètement les actifs réduit ce risque.L’échange n’a pas d’autorité de signature et ne peut contrôler aucun portefeuille détenant les actifs de base.Le cuivre et le CEFFU sont tous deux des portefeuilles « complets », ce qui signifie que les fonds de tous les utilisateurs institutionnels sont mélangés dans des portefeuilles chauds / chauds / froids, et il existe de nombreuses mesures de prévention des risques telles que la gouvernance (c’est-à-dire le contrôle) et l’assurance.D’un point de vue juridique, il s’agit de la structure de la fiducie d’isolement de faillite.Dans la pratique, il existe encore des risques de négligence et de centralisation simples, mais il existe en effet de nombreuses mesures préventives pour éviter ce problème.

Le troisième, le risque le plus fréquemment discuté est le risque de liquidité.Pour gérer le rachat, Ethena doit vendre ses dérivés et ses positions ponctuelles en même temps.Si le prix de ETH / BTC fluctue violemment, cela peut être un processus difficile, coûteux et consommant du temps.À l’heure actuelle, Ethena a préparé des centaines de millions de dollars afin d’échanger l’USDE avec des dollars américains à un ratio de 1: 1 car il occupe beaucoup de positions stables.Cependant, si la proportion par Ethena du contrat de liquidation total (c’est-à-dire tous les dérivés inadaptés) augmente, le risque sera relativement grave et peut conduire à plusieurs points de pourcentage de la valeur net de l’actif d’Ethena (NAV).Cependant, dans ce cas, le pool d’assurance est susceptible de combler cette lacune.

Quel est le risque d’utiliser Ethena comme accord?

Dans un sens large, le risque d’Ethena peut être divisé en deux risques de base: la liquidité de l’USDE et la solvabilité de l’USDE.La liquidité de l’USDE fait référence à l’argent disponible réel et est disposé à acheter l’USDE à un prix à une valeur de référence de 1 USD ou 1% inférieur à la valeur de référence.La solvabilité USDE fait référence à cela même si Ethena peut ne pas avoir d’argent à un certain moment (comme une longue période de retrait), s’il y a suffisamment de temps pour effacer les actifs, il peut obtenir cet argent.Par exemple, si vous prêtez 100 000 $ à vos amis et qu’il a une maison d’une valeur de 1 million de dollars.En effet, vos amis n’ont peut-être pas de l’argent prêt, et il ne pourra peut-être pas le retirer demain, mais s’il lui donne suffisamment de temps, il est susceptible de collecter suffisamment d’argent pour vous retourner.Dans ce cas, votre prêt est sain et vos amis n’ont aucune liquidité, c’est-à-dire que ses actifs peuvent prendre beaucoup de temps à vendre.L’essence de la faillite signifie que la liquidité ne devrait pas exister, mais la liquidité limitée ne signifie pas les actifs de faillite.

Lorsque Ethena coopère avec certains protocoles (tels que Etherfi et Eigenlayer), il ne fera que faire face à des risques majeurs uniquement lorsque la non-Dedet d’Ethena n’est pas compensée.D’autres protocoles, tels que Aave et Morpho, si les produits d’Ethena sont insuffisants pendant longtemps, ils peuvent faire face à des risques majeurs.À l’heure actuelle, la liquidité de l’USDE / Susde sur la chaîne est d’environ 70 millions de dollars américains.Bien que le devis puisse être obtenu en utilisant un polymère, il est dit que l’USDE jusqu’à 1 milliard de dollars peut être échangé contre USDC à un rapport de 1: 1, mais cela est probablement dû à l’énorme demande d’USDE, Parce que cela est basé sur l’intention d’intention.Lorsque la liquidité est épuisée, Ethena sera confrontée à la pression de la gestion du rachat pour restaurer la liquidité, mais cela peut prendre du temps, et Aave et Morpho peuvent ne pas avoir assez de temps.

Pour comprendre pourquoi cette situation se produit, il est important de comprendre comment Aave et Morpho gèrent la liquidation.Lorsque la position de la dette sur Aave et Morpho est malsaine, c’est-à-dire que le ratio de la valeur du prêt (le ratio entre le montant du prêt et l’hypothèque) sera liquidé.Une fois que cela se produit, l’hypothèque sera vendue pour rembourser la dette, percevoir des frais et renvoyer les fonds restants à l’utilisateur.En bref, si la valeur de la dette (principal + intérêt) est proche du ratio planifié par rapport à la valeur de la garantie, la position sera liquidée.Lorsque cela se produit, l’hypothèque sera vendue / convertie en actifs de la dette.

À l’heure actuelle, de nombreuses personnes utilisent ces accords de prêt pour déposer Susde comme hypothèques et utiliser l’USDC comme dette.Cela signifie que si la liquidation se produit, un grand nombre de SUSDE / USDE seront vendus en tant qu’USDC / USDT / DAI.Si tous se produisent en même temps et accompagnés d’autres fluctuations du marché violent, l’USDE est susceptible de perdre lié au dollar américain (si l’échelle de compensation est très importante, bien sûr, c’est environ 1 milliard de dollars).Dans ce cas, un grand nombre de mauvaises dettes peuvent être générées en théorie.Pour Aave, toute la piscine de base sera affectée négativement.Cependant, dans cette situation potentielle de problèmes de liquidité pure, la méthode de gestion de la compensation peut être ajustée.

Si la liquidation peut provoquer de mauvaises dettes, au lieu de vendre des actifs de base dans un marché avec une liquidité insuffisante et de permettre aux détenteurs d’Aave de faire la différence, Aave Dao peut supporter la responsabilité des jetons et des positions, mais pas immédiatement vendu l’hypothèque.Cela permettra à Aave d’attendre que le prix et la liquidité d’Ethena reprennent la stabilité, afin qu’Aave gagne plus d’argent (plutôt que de perte nette) pendant le processus de liquidation, et permet aux utilisateurs de recevoir des fonds (au lieu de ne rien obtenir en raison de l’existence de mauvaises dettes ).Bien sûr, ce système n’est valable que lorsque l’USDE revient à la valeur précédente.Cependant, s’il existe un événement de probabilité élevé qui peut entraîner une valeur de jeton à zéro, alors la liquidation est peu susceptible d’obtenir plus de valeur que d’attendre, et il peut y avoir des différences de 10 à 20%, car les détenteurs individuels se rendent compte qu’ils réalisent que certains détenteurs sont Conscient de la sensibilisation et a commencé à vendre des positions à une vitesse plus rapide que le paramètre.Ce choix de conception est très important pour les actifs qui peuvent se produire sur le marché de la mousse. système.

Le risque de faillite est relativement réduit, mais il n’est pas nul.Par exemple, en supposant que l’un des échanges utilisé par Ethena est en faillite.Bien sûr, l’hypothèque d’Ethena est sûre au gardien, mais elle perd soudainement la couverture et doit maintenant être couverte dans un éventuel marché turbulent.Le gardien peut également faire faillite, tout comme il l’a souligné avec @cryptohayes en Corée du Sud.Quel que soit le type de mesures de protection autour du gardien, il peut y avoir un piratage grave ou d’autres problèmes.

Quel est le risque de ne pas utiliser Ethena?

Maintenant que nous avons discuté du risque d’Ethena, quel est le risque de ne pas utiliser le protocole Ethena?Voyons quelques statistiques.La moitié du TVL de Pendle (lors de l’écriture de cet article) est attribuée à Ethena.Pour Sky / Maker, un revenu de 20% est attribué à Ethena dans une certaine mesure.Environ 30% de Morpho TVL provient d’Ethena.Ethena est désormais l’une des principales forces motrices des revenus AAVE et de nouvelles pièces de stabilisation.Les plates-formes bien connues qui n’ont pas utilisé d’éthena ou interagissent avec leurs produits d’une manière ou d’une autre ont été essentiellement jetées.

Dans l’accord, il existe des similitudes intéressantes entre l’adoption d’Ethena et l’utilisation de Lido.Vers 2020 et 2021, la concurrence pour le plus grand accord de prêt est encore plus intense.Cependant, les composés accordent plus d’attention à la minimisation des risques, qui peuvent atteindre des extrêmes ridicules.Aave a intégré Steth dès mars 2022.Le composé a été discuté en 2021 pour discuter de l’ajout de Steth, mais il ne l’a pas fait tant que la proposition formelle n’a été proposée en juillet 2024.Cette fois, c’est quand Aave commence à dépasser le composé.Bien que le composé soit encore relativement important, le verrouillage total vaut 2 milliards de dollars américains, mais maintenant il ne s’agit que d’un dixième de l’échelle Aave, et il a autrefois dominé.

Dans une certaine mesure, cela peut également être vu à partir des méthodes relatives d’Ethhena avec @morpholabs et @aavelabs.Morpho a commencé à intégrer Ethena en mars 2024, et Aave n’a pas intégré Susde avant novembre.Il y a un écart entre huit mois.Depuis Aave intégré Ethena, TVL a augmenté 8 milliards de dollars et le revenu des utilisateurs de produits a également considérablement augmenté.Cela a conduit à la relation « Aavethena ».

Le taux d’intérêt « sans risque » d’Ethena, ou du moins son taux d’intérêt « normal » est d’environ 10%.Cela dépasse de loin le double de la valeur du FFR (taux d’intérêt sans risque), ce dernier est actuellement d’environ 4,25%.Antroduit Ethena dans Aave, en particulier Susde, qui a une augmentation fonctionnellement du taux d’intérêt équilibré de l’emprunt, car le taux d’intérêt « de référence » de l’Aave hérite du taux d’intérêt de référence d’Ethena, même s’il n’est pas complètement 1: 1, il sera plus proche .Après que le précédent Aave ait introduit Steth, le taux d’intérêt d’emprunt d’ETH était à peu près le même que le rendement de Steth, qui était apparu auparavant.

En bref, ne pas utiliser le protocole d’Ethena peut faire face au risque de faibles rendements et de faible demande, mais pour éviter le risque de découplage grave ou de l’effondrement du prix de l’USDE, et ce risque peut être minime.Certains systèmes comme Morpho peuvent mieux s’adapter et éviter l’effondrement potentiel en raison de leur structure indépendante.Par conséquent, il est compréhensible que le système comme Aave sur la base d’un plus grand pool de capitaux nécessite une période plus longue pour utiliser Ethena.Maintenant, bien que la majeure partie du contenu examine le passé, je veux présenter quelques points de vue qui sont plus axés sur l’avenir.Récemment, Ethena a travaillé dur pour intégrer Dex.La plupart des Dex manquent de besoins courts, c’est-à-dire les utilisateurs qui souhaitent être des contrats à court terme.D’une manière générale, le seul type d’utilisateur qui peut continuer à y parvenir est le trader neutre de Delta, dont Ethena est le plus important.Je crois que la possibilité d’intégrer avec succès Ethena et de maintenir de bons produits en même temps pour maintenir un bon produit.